В 2023 году бухгалтеры сдают отчет по взносам на травматизм четыре раза. Раньше он подавался отдельной формой 4-ФСС, а теперь входит в ЕФС-1 как раздел 2. Расскажем, что такое отчет ЕФС-1 по травматизму, как его заполнять, какими способами и когда сдавать.

![]()

Отчитывайтесь в СФР и не только

Любые отчеты для малого бизнеса с отправкой через интернет. Ведите учет, а Контур.Бухгалтерия сама создаст и проверит отчеты.

Попробовать бесплатно

В 2023 году бухгалтеры отчитываются по взносам на травматизм четыре раза. В январе отчитываются за 2022 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2023 года. Отчет за весь 2023 год сдают уже в 2024 году. Расскажем, что такое отчет 4-ФСС в ЕФС-1, как его заполнять, какими способами и когда сдавать.

Отчет 4-ФСС в составе ЕФС-1: кто сдает и для чего

Бывший 4-ФСС теперь стал разделом 2 формы ЕФС-1. Его в обязательном порядке ежеквартально подают все юридические лица и индивидуальные предприниматели, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчета суммы страховых взносов по несчастным случаям на производстве и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника.

Как изменилась 4-ФСС в 2023 году

С 2023 года раздел 2 формы ЕФС-1 пришел на смену расчету 4-ФСС. Форма утверждена Постановлением Правления ПФ РФ от 31.10.2022 № 245п. Форма содержит следующие разделы:

- Общая часть раздела 2 — со сведениями об отчетном периоде и численности сотрудников различных групп;

- Подраздел 2.1 — расчет сумм страховых взносов;

- Подраздел 2.1.1 — таблица для работодателей, у которых есть самостоятельные классификационные единицы (обособки и структурные подразделения) с отдельным тарифом взносов или для организаций — государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям;

- Подраздел 2.2 — таблица для работодателей, которые временно передают своих сотрудников другим компаниям;

- Подраздел 2.3 — общая информация о результатах спецоценки условий для трудовой деятельности и состояния рабочих мест, информация об обязательных предварительных и периодических медосмотрах работников на начало года.

Сдавать отчетность проще в веб-сервисе, который сам заполнит формы и проверит их перед отправкой.

Узнать больше

Несмотря на то, что отчет сменил свое название, изменений в нем не так много

- Вместо численности физлиц, в пользу которых производятся выплаты и иные вознаграждения, теперь указывается численность работающих лиц, застрахованных по обязательному социальному страхованию на случай НСиПЗ.

- В таблице с расчетом сумм страховых взносов теперь дополнительно указываются суммы на начало отчетного периода.

- В подразделе 2.1.1, который раньше подавали организации с самостоятельными классификационными единицами, теперь подают и другие работодатели. Дополнительно там нужно указывать категорию: «СКЕ», «Частичное финансирование» или «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

- Из отчета убрали информацию о численности пострадавших в отчетном периоде.

В общем случае отчет включает в себя только титульный лист ЕФС-1, а также раздел 2 формы с подразделами 2.1 и 2.3. Если у вашей организации есть обособленные подразделения, которые считаются СКЕ, дополнительно заполните подраздел 2.1.1. Если вы направляете сотрудников на работу в другие организации — заполните подраздел 2.2. Когда для подразделов 2.1.1 и 2.2 нет показателей, отчет подается без них.

![]()

Самостоятельные классификационные единицы (СКЕ) — выделенное подразделение страхователя, который соответствует требованиям (п. 7 Порядка, утвержденного приказом Минздравсоцразвития от 31.01.2006 № 55):

- подразделение занимается видом экономической деятельности, который не является основным для страхователя;

- у подразделения отдельный бухучет и доходы по нему отражены в Справке-подтверждении основного вида экономической деятельности;

- форма ЕФС-1 представляется в целом по организации и по подразделению — СКЕ в установленные сроки;

- вид экономической деятельности в из справки-подтверждения соответствует фактически осуществляемому СКЕ;

- у страхователя нет задолженности по уплате страховых взносов, пени и штрафов.

Когда и куда сдавать отчет

Раздел 2 ЕФС-1 сдают все страхователи: организации и предприниматели с сотрудниками. Отчет нужно направить в территориальное отделение Социального фонда России:

- по месту нахождения организации (в том числе при наличии обособленных подразделений без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

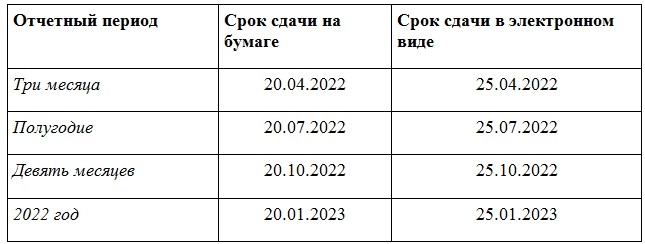

По форме нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи в 2023 году едины и для бумажного, и для электронного отчета — это 25 число месяца, следующего за отчетным периодом:

- 1 квартал 2023 — 25 апреля 2023;

- полугодие 2023 — 25 июля 2023;

- 9 месяцев 2023 — 25 октября 2023;

- 2023 год — 25 января 2024.

Отчитываться в бумажном виде могут страхователи, у которых среднесписочная численность сотрудников за прошлый год 10 человек или меньше. Электронный формат предназначен для остальных работодателей со среднесписочной численностью свыше 10.

Штрафы по отчету за травматизм в 2023 году

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей раздела 2 ЕФС-1 положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить раздел 2 ЕФС-1

Каждый страхователь обязательно сдает титульный лист формы ЕФС-1 и подразделы 2.1 и 2.3 раздела 2. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета ЕФС-1

-

Вносим регистрационный номер компании-работодателя (страхователя).

- Далее указываем полное или сокращенное (при наличии) наименование организации или ФИО физлица.

- Вписываем ИНН и КПП, ОКФС, ОКОГУ, ОКПО и ОГРН.

- Указываем код по ОКВЭД основного вида деятельности.

- Контакты: номер телефона и электронную почту.

Раздел 2 ЕФС-1

- Вписываем номер корректировки: 000 (если это первый отчет за данный период) или три цифры в диапазоне 001 до 010 (если это откорректированный отчет).

- Указываем отчетный период. Для первого квартала, в поле «Отчетный период (код)» пишем «03». Для полугодия — код «06». Для 9 месяцев — код «09». Для года — код «12».

- Вписываем расчетный 2023 год в графу «Календарный год».

- Графу «Прекращение деятельности» заполняем при необходимости, проставив «Л».

- Добавляем информацию о среднесписочной численности работников, количестве сотрудников с инвалидностью и работников, занятых на вредной или опасной работе.

- Заполняем новую строку — численность застрахованных лиц, включая работающих по ГПД, на вознаграждения которым начисляются взносы на страхование от несчастных случаев на производстве.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

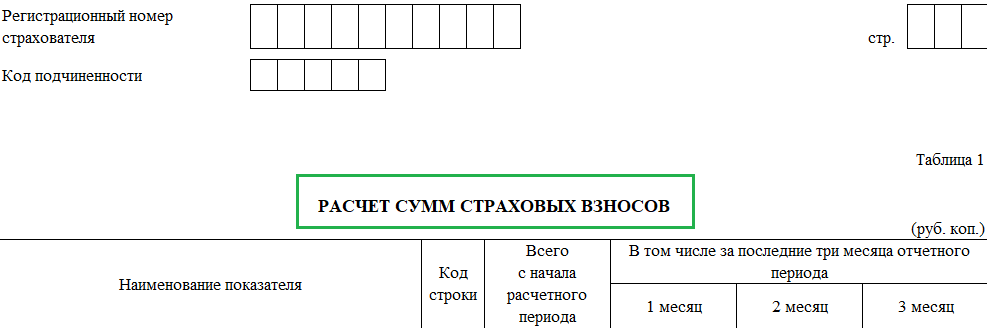

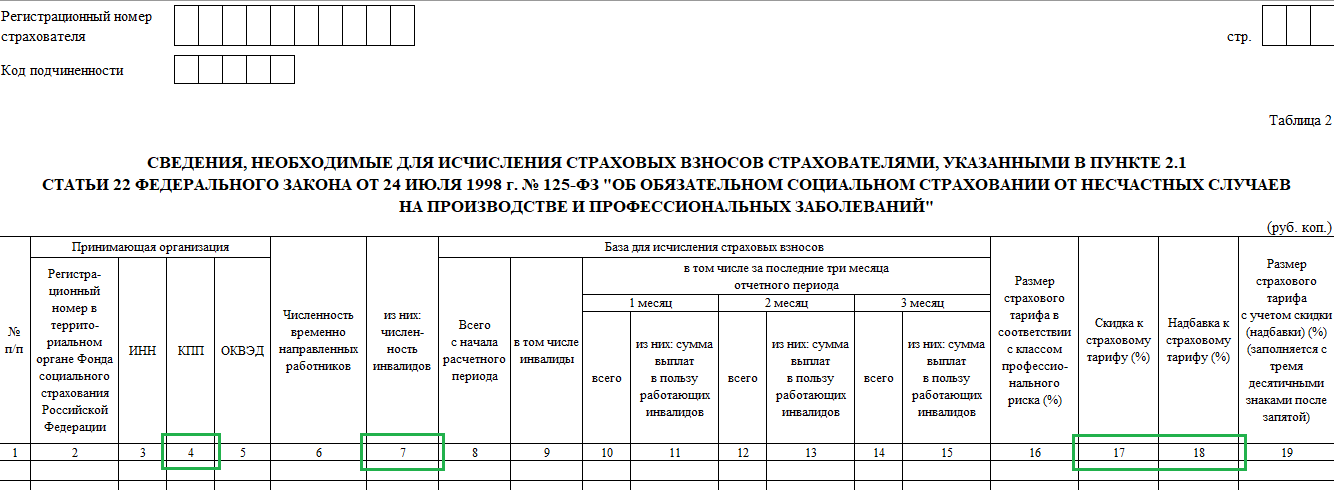

- Подраздел 2.1 содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала, на начало отчетного периода и об общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Из базы выделяют суммы выплат в пользу инвалидов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему. В строке 9 указываются исчисленные страховые взносы

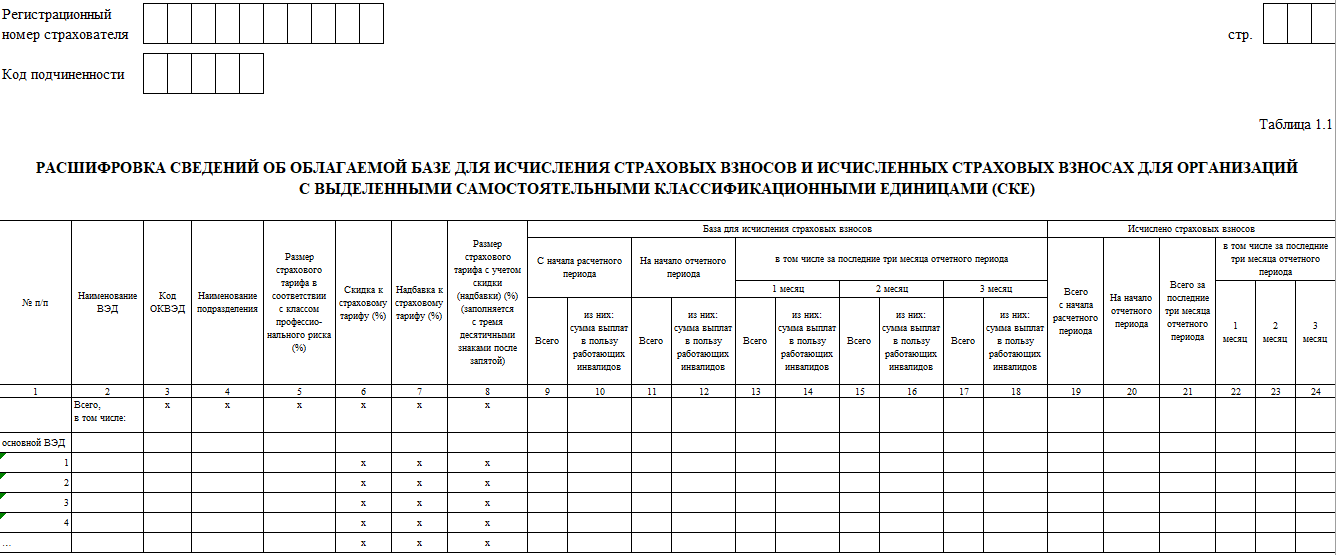

- Подраздел 2.1.1 заполняется только работодателями, у которых есть подразделения, выделенные в СКЕ, или которые исчисляют взносы по нескольким основаниям. Проставьте отметку в поле, соответствующем вашей категории: «СКЕ», «Частичное финансирование» или «Страхователь, исчисляющий страховые взносы по нескольким основаниям». Далее заполните таблицу с информацией о базе для исчисления и сумме исчисленных взносов.

- Подраздел 2.2 заполняют работодатели, которые временно передавали своих сотрудников другим организациям и предпринимателям по договору о предоставлении персонала. Тут указываются данные принимающей организации, численность таких сотрудников и инвалидов среди них, база для начисления взносов и размер страхового тарифа.

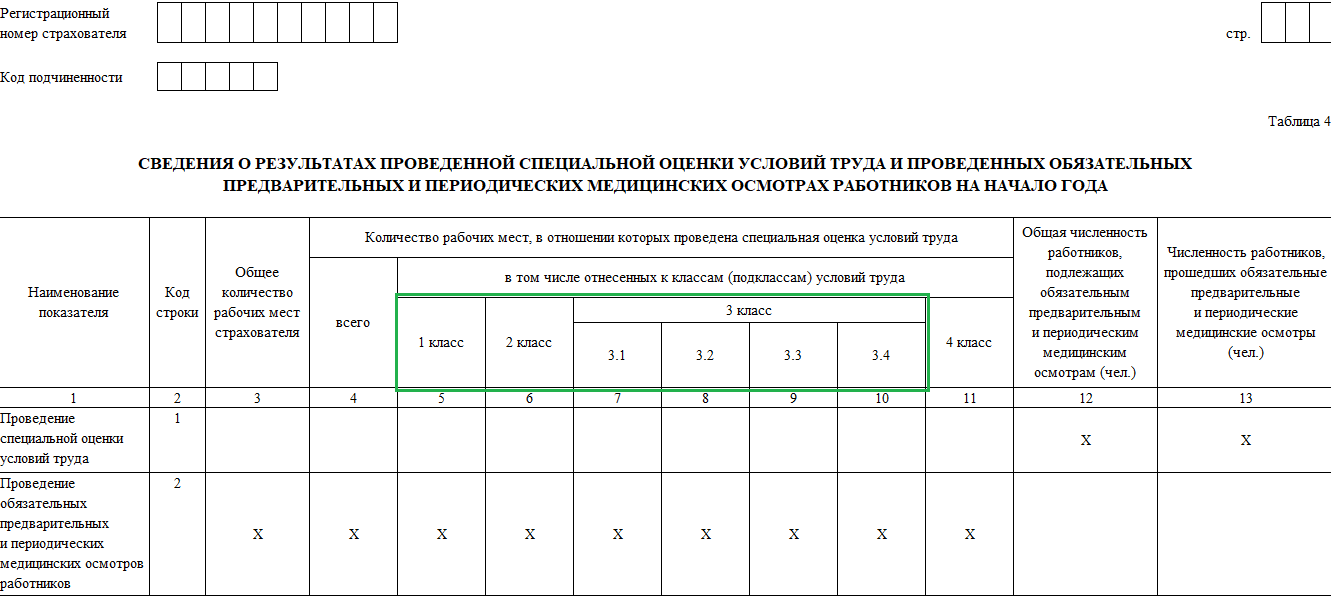

- Подраздел 2.3 содержит данные о количестве рабочих мест, по которым проводилась спецоценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2023. Обратите внимание, что в числе сотрудников, для которых обязательные медосмотры, теперь отражаются все, а не только «вредники».

Нулевая форма 4-ФСС в 2023 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме. В таком случае надо сдать нулевую форму и тем самым поставить СФР в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист, раздел 2 и подразделы 2.1 и 2.3, которые заполняются прочерками. Вместе с формой можно представить в СФР пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости СФР сам запросит нужные сведения.

Скачать бланк раздела 2 отчета ЕФС-1

Сдавайте отчет ЕФС-1 в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.

![]()

Отчитывайтесь в СФР и не только

Любые отчеты для малого бизнеса с отправкой через интернет. Ведите учет, а Контур.Бухгалтерия сама создаст и проверит отчеты.

Попробовать бесплатно

Важно: с 2023 года фонды ФСС и ПФР объединяются в единый Социальный Фонд России. В связи с этим форма 4-ФСС последний раз сдаётся за 2022 год, после чего её действие отменяется. Вместо 4-ФСС и отчётов СЗВ работодатели будут сдавать новый отчёт ЕФС-1.

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

Фонд социального страхования РФ еще в 2021 году анонсировал новый бланк расчёта 4-ФСС, который разработал в связи с повсеместным распространением прямых выплат пособий. Однако процедура по его утверждению была завершены только 30 мая 2022, поэтому за 1 квартал текущего года компании и ИП отчитывались по старой форме. А вот отчет за полугодие нужно подавать на новом бланке, утвержденном приказом ФСС РФ от 14.03.2022 № 80. Расскажем, как его заполнять.

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.

Заполнение расчета за полугодие

Итак, отчет 4ФСС за первое полугодие 2022 года подаем на новом бланке из приказа № 80. Рассмотрим изменения порядка заполнения обновлённой формы.

Титульный лист

В следующей таблице представлена информация о том, как заполнять поля титульного листа формы 4-ФСС. Изменений в этой части нет.

Таблица 1. Титульный лист 4-ФСС

|

Поле |

Что отражать |

|---|---|

|

Номер страхователя в ФСС |

Номер, присвоенный территориальным отделением фонда при постановке на учет |

|

Код подчиненности |

Код отделения ФСС, 5 знаков |

|

Номер корректировки |

Если расчет за период подается первый раз, указать «000» |

|

Отчетный период |

Указывается в первых двух ячейках: «03» – 1 квартал, «06» — полугодие, «09» – 9 месяцев, «12» – год При подаче для возмещения расходов по некоторым выплатам ставится код «01» в последних двух ячейках |

|

Год |

2022 |

|

Прекращение деятельности |

«Л» – если организация ликвидируется |

|

Название |

Наименование фирмы, ФИО предпринимателя |

|

ИНН |

Номер налогоплательщика |

|

КПП |

Код только для организаций |

|

ОГРН(ИП) |

Регистрационный номер ЮЛ или ИП |

|

Код по ОКВЭД |

Код основной деятельности |

|

Бюджетная организация |

Код в зависимости от финансирования |

|

Номер телефона |

Телефон с кодом города или оператора, без скобок и тире |

|

Адрес |

Юридический адрес организации или адрес регистрации ИП подробно, с индексом |

|

Численность физических лиц… |

Численность работников и иных лиц, кому работодатель производит выплаты, в отдельных полях — инвалиды и лица, трудящиеся на вредном производстве |

|

Среднесписочная численность работников |

Среднесписочная численность, исчисленная за период с начала года |

|

Расчет представлен на… |

Количество страниц документа, строкой ниже – копий |

|

Код подписывающего лица |

«1» – директор или ИП, «2» – представитель, «3» – правопреемник |

|

ФИО… |

ФИО лица, подписавшего расчет |

|

Подпись, дата |

Не только на титуле, но и на каждой странице расчёта |

|

Документ, подтверждающий полномочия |

Данные доверенности, если действует представитель |

Таблица 1

В Таблице 1 нужно рассчитать базу по взносам. Она похожа на прежнюю, но есть 2 изменения: исчезла строка для отражения даты назначения надбавки к тарифу и появились поля для указания итоговой суммы взносов.

Строки 1-4 и 9 новой Таблицы 1 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. То есть, например, суммарно за полугодие 2022 года и отдельно — за апрель, май и июнь. В строках 1-4 отражается:

- 1 – суммы выплат физическим лицам;

- 2 – суммы, с которых взносы «на травматизм» не начисляются;

- 3 – разница между строкой 1 и 2, то есть база по взносам;

- 4 – в том числе суммы выплат работающим инвалидам.

Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В них нужно указать:

- базовый тариф, который установлен в зависимости от класса профессионального риска (строка 5);

- процент скидки к тарифу, если есть (строка 6);

- процент надбавка, если она установлена (строка 7).

В строке 8 рассчитывается окончательный тариф: базовый – скидка + надбавка.

В строке 9 отражаются суммы исчисленных взносов – нарастающим итогом с начала расчетного периода, а также отдельно за первый, второй и третий месяц из последних трех.

Таблица 4

Эта таблица предназначена для обобщения сведений по спецоценке условий труда (бывшая Таблица 5). В ней всего 2 строки, в каждой из которых заполняется несколько граф. По сравнению с прежней таблицей, в новой стало больше столбцов за счет детализации классов условий труда. Заполнять таблицу нужно так:

- строка 1 графа 3 – общее число рабочих мест у страхователя, подлежащих СОУТ;

- строка 1 графы 4-11 – данные о количестве рабочих мест, в отношении которых проведена спецоценка на начало года, в том числе:

- графа 4 – общее количество рабочих мест;

- графы 5-11 – количество рабочих мест, отнесенных к соответствующему классу / подклассу опасности (всего 4 класса, в классе 3 — 4 подкласса).

Если спецоценка условий труда не проводилась, то в графах 4-11 по строке 1 проставляются нули.

Строка 2 предназначена для отражения данных о медосмотрах. В ней нужно указать:

- в графе 12 – количество работников, которые подлежат медосмотрам;

- в графе 13 – количество человек, прошедших медосмотры на начало года.

На этом заполнен формы практически закончено. Осталось проверить, чтобы на всех листах расчета были указаны регистрационный код страхователя и код подчиненности отделения ФСС. Заполненные страницы нумеруются сверху, а на титульном листе указывается их общее количество. Внизу каждой страницы должны стоять подпись и дата.

Форма отчетности

Подавать форму 4-ФСС на бумаге в 2022 году имеют право организации и ИП, которые:

- в прошлом расчетном периоде производили выплаты 10 или менее лицам;

- были созданы в текущем периоде (в том числе в результате реорганизации) и имеют 10 и менее застрахованных лиц.

Остальные компании и ИП должны направлять 4-ФСС в электронном виде. Это относительно новое правило. Ранее был иной предел застрахованных, при достижении которого нужно было подавать электронную отчетность Фонд социального страхования — 25 человек.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Итак, мы разобрались, на каком бланке подается форма 4-ФСС в 2022 году, начиная с отчета за полугодие, и как его заполнить. В заключение добавим, что со следующего года власти собираются объединить ФСС и ПФР. Также в планах разработка новой отчетности, которая будет подаваться в объединенный фонд.

Расчёт зарплаты и кадровый учёт

![]()

Сдать 4-ФСС через Контур.Экстерн

Попробовать бесплатно

С отчета за первое полугодие 2022 года действует новая форма расчета 4-ФСС, утвержденная Приказом ФСС от 14.03.2022 № 80. Электронный формат и контрольные соотношения к нему утверждены Приказом ФСС от 10.06.2022 № 226. Отчет состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от НС и ПЗ. Есть и структурные новшества.

Рассмотрим подробнее отличия новой формы 4-ФСС.

Титульный лист

Титульник дополнен показателем «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» — тут указывают численность сотрудников, получивших доходы от работодателя. Показатель берется на конец отчетного периода.

Правилам заполнения титульного листа посвящены п. 4–5.18 Порядка заполнения расчета к Приказу № 80 (далее — Порядок).

Таблица 1

Название таблицы 1 теперь звучит как «Расчет сумм страховых взносов» (раньше — «Расчет базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», зато добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2:

Нюансы заполнения таблицы 1 изложены в п. 6–7.9 Порядка. Очень важная, но незаметная деталь — указывать размер страхового тарифа в строке 8 теперь нужно с тремя знаками после запятой. Однако страхователи получили уведомления, в которых тарифы указаны с двумя знаками после запятой. ФСС сообщил, что в этом случае третьим знаком следует поставить «0».

Таблица 1.1

В прошлой версии отчета таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ. Требования к СКЕ прописаны в п. 7 Приказа Минздравсоцразвития от 31.01.2006 № 55.

Таблица 1.1 выглядит так:

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ.

Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Теперь базу для исчисления страховых взносов нужно указывать с начала расчетного (гр. 9, гр. 10) и на начало отчетного периода (гр. 11, гр. 12).

В новом отчете появились графы для указания исчисленных страховых взносов с начала расчетного периода, на начало отчетного периода, расшифровка показателей за последние три месяца по каждому подразделению организации.

Детали заполнения таблицы 1.1 описаны в п. 8–9.21 Порядка.

![]()

Заполнить 4-ФСС без ошибок

Узнать больше

Таблица 2

Таблица 2 нового 4-ФСС — это прежняя таблица 1.1. Ее заполняют работодатели, временно направляющие сотрудников к другим нанимателям по договору о предоставлении персонала (п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном соцстрасховании от НС и ПЗ»). В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведенных работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Правила заполнения граф подробно описаны в п. 10–11.2 Порядка.

![]()

Прежней таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

Таблица 3

В эту таблицу теперь попадают данные о численности персонала, пострадавшего от несчастных случаев. Прежде они включались в таблицу 4. Состав сведений не изменился.

Как заполнять таблицу 3, подробно рассказано в п. 12.1–12.4 Порядка.

Таблица 4

Этой таблице посвящены п. 13.1–13.5 Порядка. В таблицу 4 «переехали» сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Обратите внимание: в таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Скачать новый бланк 4-ФСС 2022 года

![]()

Важно

Все страхователи обязаны включать в состав 4-ФСС титульный лист, таблицы 1 и 4. Остальные листы заполняйте, только если есть соответствующие показатели (п. 2 Приказа ФСС от 14.03.2022 № 80).

Отчитываются по «несчастным» взносам все работодатели (п. 1 ст. 5, п. 1 ст. 24 125-ФЗ, подп. 2 п. 1 ст. 6 125-ФЗ):

- компании и ИП, начисляющие вознаграждения по трудовым договорам и ГПД (только если в ГПД есть условие об уплате взносов на НС и ПЗ);

- «обособки», начисляющие выплаты физлицам и имеющие расчетный счет (подп. 2 п. 1 ст. 6 125-ФЗ).

Обязанность сдавать 4-ФСС распространяется также на адвокатов, нотариусов и других частнопрактикующих лиц.

Впервые отчитаться на обновленном бланке нужно по итогам полугодия 2022 года. Отчет подается не позже (п. 1 ст. 24 125-ФЗ):

- 20 числа после отчетного квартала — на бумаге;

- 25 числа — в электронном виде с УКЭП.

Бумажный расчет разрешено сдавать только тем работодателям, у которых за предыдущий год численность сотрудников, получающих вознаграждения, 10 человек и меньше. Если сдать бумажный отчет вместо электронного, будет штраф 200 рублей (п. 2 ст. 26.30 125-ФЗ).

Сроки сдачи новой 4-ФСС в 2022 году:

| Отчетный период | На бумаге | Электронно |

|---|---|---|

| Полугодие 2022 | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев 2022 | 20 октября 2022 | 25 октября 2022 |

| 2022 год | 20 января 2023 | 25 января 2023 |

![]()

Если компания (ИП) прекращает работу в середине года, расчет 4-ФСС подается до даты отправки в ИФНС заявления о госрегистрации прекращения деятельности (п. 15 ст. 22.1 125-ФЗ).

Расчет отправляется в территориальное отделение Соцстраха, в котором работодатель зарегистрирован как страхователь (п. 1 ст. 24 Закона № 125-ФЗ).

Рассмотрим пример оформления расчета за полугодие 2022 года.

Пример. В ООО «Тонлин» трудятся 26 человек. За первое полугодие 2022 года в компании не было несчастных случаев, сотрудники другим нанимателям не направлялись.

«Вредных» и опасных рабочих мест в компании нет. В рамках проведенной в 2021 году СОУТ оценены 9 из 21 рабочих мест, подлежащих спецоценке.

Тариф взносов по классу профриска — 1,3 %.

Показатели для заполнения 4-ФСС:

| Показатель | Сумма, руб. |

|---|---|

| Выплаты, облагаемые взносами НС и ПЗ, всего с начала года | 6 565 833,40 |

| в апреле | 1 094 166,65 |

| в мае | 1 064 745,19 |

| в июне | 1 087 147,30 |

| Начислено взносов, всего с начала года | 85 355,83 |

| в апреле | 14 224,17 |

| в мае | 13 841,69 |

| в июне | 14 132,91 |

Поскольку у ООО «Тонлин» нет показателей для заполнения таблиц 1.1, 2 и 3, расчет 4-ФСС будет состоять из титульного листа, таблиц 1 и 4.

Титульник 4-ФСС оформляется по правилам, приведенным в разделе II Порядка заполнения расчета. Пройдемся по основным полям титула.

В поле «Код подчиненности» указываем пятизначный код страхователя.

В поле «Номер корректировки» проставляем:

- «000» — в первичном отчете;

- номер корректировки (001, 002, 003 …) — в «уточненке».

В нашем примере расчет первичный.

В поле «Расчетный (отчетный) период (код)» указываем код периода, за который сдаем отчет:

- 03 — за 1 квартал;

- 06 — за полугодие (в нашем примере его и указываем);

- 09 — за 9 месяцев;

- 12 — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» вписываем число лиц, выплаты которым облагаются «несчастными» взносами на отчетную дату (п. 1 ст. 20.1 125-ФЗ).

В поле «Среднесписочная численность работников» вносим показатель, рассчитываемый по методике из п. 76–79.11 Указаний, утвержденных Приказом Росстата от 24.11.2021 № 832.

Образец заполнения титульного листа 4-ФСС:

Как оформлять таблицу 1 расчета, рассказано в п. 6–7.9 Порядка.

В нашем примере указываем:

- в строке 1 — вознаграждения сотрудникам, выплаченные с начала 2022 года, а также за каждый месяц последнего квартала (апрель, май, июнь);

- в строке 3 — базу для начисления страхвзносов НС и ПЗ, тоже с начала 2022 года и в разбивке за три последних месяца;

- в строках 5 и 8 — размер тарифа в соответствии с классом профриска;

- в строке 9 — исчисленные взносы с начала 2022 года, а также за каждый из трех последних месяцев.

Остальные строки таблицы 1 оставляем пустыми, так как по условиям нашего примера показателей для их заполнения нет.

![]()

Если у вас есть подразделения, отнесенные в СКЕ, строки 5-8 таблицы 1 не заполняйте (п. 6 Порядка) — для них в новой форме 4-ФСС предназначена специальная таблица 1.1.

Образец заполнения таблицы 1:

Правила заполнения таблицы 4 расчета приведены в п. 13.1–13.5 Порядка.

В нашем примере в графе 3 мы указали общее количество рабочих мест, для которых СОУТ обязательна, а в графе 4 — число мест, по которым она в 2021 году уже проведена. Обратите внимание: общее число мест не всегда равно количеству сотрудников. Так может быть, например, при сменном графике работы.

![]()

Данные в таблицу 4 вносятся по состоянию на начало года. Спецоценка и медосмотры, проведенные в течение текущего года, здесь не отражаются. Это значит, что таблица 4 в отчетах за квартал, полугодие, девять месяцев и год, относящихся к одному календарному году, будет содержать одинаковые данные.

Образец заполнения таблицы 4 расчета:

Скачать образец заполнения новой формы 4-ФСС

Не со всех выплат работникам берутся «несчастные» взносы, а какие-то выплаты облагаются частично. Поэтому и порядок их отражения в отчете будет разным.

| Выплаты | Как показать в 4-ФСС |

|---|---|

| Выплаты по ГПД | Вносите в отчет, только если в договоре есть условие об уплате взносов на травматизм. Выплаты отражайте аналогично вознаграждениям по трудовому договору |

| Командировочные расходы |

|

| Сверхнормативные суточные | |

| Матпомощь | |

| Выплаты инвалидам |

Если применимо, укажите:

Вместе с отчетом подайте в Соцстрах копии справок об инвалидности |

|

Больничные (только первые 3 дня болезни). Пособия по листку нетрудоспособности при несчастных случаях и профзаболеваниях, а также по декрету оплачивает ФСС, поэтому в 4-ФСС такие выплаты не показывайте |

|

Если вовремя не отправить расчет в Соцстрах, работодателя могут оштрафовать (п. 1 ст. 26.30 125-ФЗ). Размер штрафа — 5 % в месяц от суммы «несчастных» взносов к уплате за последние три месяца. В расчет попадет как полный, так и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (такой штраф возьмут, например, за несдачу нулевой отчетности).

Пример. Компания пропустила дедлайн по сдаче 4-ФСС на 1 месяц и 10 дней. Сумма начисленных взносов к уплате по отчету — 25 000 рублей.

Штраф за просрочку составит (25 000 рублей х 5 % х 2 месяца) = 2 500 рублей.

Несмотря на то, что во втором месяце только 10 дней просрочки, он считается полным.

А еще могут оштрафовать сотрудника, который отвечает за подачу отчета, на 300-500 рублей (ч. 2 ст. 15.33 КоАП РФ).

![]()

Подготовить, проверить и сдать 4-ФСС через Контур.Экстерн

Попробовать бесплатно

Все организации и индивидуальные предприниматели, у которых есть сотрудники, обязаны ежеквартально сдавать расчет по форме 4-ФСС в местные отделения фонда. В нашей статье вы узнаете, как правильно составить расчет по форме 4-ФСС, а также сможете скачать образец его заполнения.

Форма 4-ФСС

В законодательстве бланк формы 4-ФСС, а также порядок ее заполнения предусмотрены в приказе ФСС от 26.09.2016 № 381. Электронный формат расчета и контрольные соотношения, в свою очередь, утверждены приказами ФСС от 09.03.2017 № 83 и от 11.09.2017 № 416.

Заполненную форму можно сдать на бумаге, если среднесписочная численность за прошлый год не превышает десяток сотрудников. Если же у вас работает больше сотрудников, то отчет потребуется сдать по электронке через ТКС (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Срок сдачи 4-ФСС в 2022 году

Работодатели обязаны сдавать расчет по форме 4-ФСС ежеквартально. То есть отчитаться перед фондом потребуется по итогам I квартала, полугодия, 9 месяцев и года.

Срок сдачи отличается в зависимости от способа подачи отчета. Бумажный расчет необходимо направить в фонд не позднее 20-го числа месяца, следующего за очередным кварталом. Электронную форму разрешено отправить с задержкой – дедлайн наступает 25-го числа месяца, который следует за кварталом (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Сроки сдачи расчета в 2022 году:

Как заполнить 4-ФСССрок сдачи отчета 4-ФСС может переносится, если день сдачи выпадает на выходной или праздничный день. Тогда отчет сдают в первый рабочий день. Это общее правило, которое применяется по аналогии с другими отраслями права (ст. 193 ГК).

В расчете по форме 4-ФСС необходимо заполнить титульный лист, таблицы 1, 2 и 5. Остальные таблицы заполняют, только если есть данные, которые необходимо в них указать (п. 2 приказа № 381).

На титульном листе указывают общие сведения об организации, период за который сдается отчет, а также сведения о среднесписочной численности сотрудников.

В таблице 1 показывают расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

В таблице 2 указывают сведения из бухгалтерии по уплаченным и начисленным страховым взносам на травматизм.

В таблице 5 указывают данные о спецоценке условий труда и медицинских осмотрах.

При заполнении отчета важно корректно указать размер страхового тарифа, который зависит от класса профессионального риска. Данный показатель определяют по виду деятельности (классификация, утвержденнная приказом Минтруда от 30.12.2016 № 851н).

Скачать бланк расчета 4-ФСС.

Скачать образец заполнения 4-ФСС.

Штраф за несвоевременную сдачу отчета 4-ФСС

В случае если компания или предприниматель не сдаст расчет по 4-ФСС в указанные сроки, тогда грозит штраф на основании п. 1 ст. 26.30 закона от 24.07.1998 № 125-ФЗ. Сумма штрафа составляет 5% от суммы взносов к уплате в бюджет за последние три месяца периода. Минимальный размер штрафа составляет 1 тыс. рублей, а максимальная сумма санкций может составлять 30 процентов от суммы взносов по расчету.

Кроме общего штрафа предусмотрена административная ответственность для директора. На основании протокола, составленного сотрудниками фонда, суд может оштрафовать руководителя на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП).

Расчет 4-ФСС: инструкция по заполнению и типовые вопросы

Инструкция включает основную информацию о расчете 4-ФСС, порядок и образец его заполнения, а также ответы на часто задаваемые вопросы. В материале учтены последние изменения, которые применяются, начиная с отчетности за полугодие 2022 года.

Новая форма 4-ФСС: как заполнять, кому и когда сдавать

В расчете изменился порядок таблиц, в них появились дополнительные строки и поля, новая таблица 1.1 теперь отражает сведения о взносах СКЕ, а прежнюю таблицу 2 исключили из расчета. Разберем особенности заполнения отдельных разделов обновленной формы и ответим на популярные вопросы.

Образец заполнения расчета за полугодие 2022 года

Как заполнить титульный лист, таблицы 1 и 4 расчета 4-ФСС — показываем на конкретном примере.

Какая ответственность предусмотрена за несданный расчет

За несвоевременную сдачу расчета, несоблюдение порядка его представления страхователь должен будет заплатить штраф. Однако в ряде ситуаций штрафных санкций можно избежать.

Как заполнить и сдать 4-ФСС в нетипичных ситуациях

Нулевая отчетность, если в отчетном периоде деятельность не велась и выплат не было

Нужно ли сдавать нулевой расчет 4-ФСС, если в отчетном периоде у организации не было начислений работникам. В инструкции также привели примеры заполнения таблиц 1 и 4 при нулевом 4-ФСС.

Корректировочный расчет, когда выявлены ошибки и неточности

В одних случаях корректировка расчета обязательна, в других — добровольная процедура. Когда нужно скорректировать расчет, как заполнить и куда сдать.

Пример заполнения сопроводительного письма к корректировочному расчету

Единого образца сопроводительного письма нет, оно составляется в произвольной форме. В нем нужно указать, по какой причине сдается корректировка и какие сведения в ней уточняются.

Расчет при ликвидации предприятия

При ликвидации бизнеса сдается форма 4-ФСС, в ней нужно проставить специальную отметку на титульном листе. В инструкции рассказали о сроках и порядке представления такой формы и какие нюансы нужно учесть.

Расчет, в котором нужно отразить больничные и прочие выплаты

Как в расчете 4-ФСС отразить выплаты по больничному, по договорам ГПХ, материальную помощь, командировочные и суточные расходы?