Справка-отчет кассира-операциониста – входит ли она в число форм, которые требуется оформлять по кассе, и как выглядит, узнайте в нашей статье.

Какие данные предоставляет справка-отчет

Соблюдать нормы кассовой дисциплины обязаны все субъекты хозяйственной деятельности, работа которых связана с приемом-выдачей наличности.

Подробнее о кассовых операциях см. в материале «Приходные и расходные кассовые операции (особенности)».

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в К+. Пробный доступ к системе предоставляется бесплатно.

Применение ККТ также требует заполнения соответствующих документов. Ранее одним из таких обязательных документов являлась справка-отчет кассира-операциониста — унифицированная форма КМ-6, образец которой утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Следует отличать указанное постановление от другого — от 18.08.1998 № 88, которым, в частности, утверждена обязательная для предприятий унифицированная форма кассовой книги — форма № КО-4. Узнать больше о ее применении вы можете из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВНИМАНИЕ! В установленном порядке организация ведет учет движения денежных средств на кассах.

Из справки кассира-операциониста можно было узнать данные о показаниях контрольно-суммирующих денежных счетчиков, благодаря которым становилась известной информация о размере полученной за день выручки (без учета наличных средств, которые пришлось вернуть по требованию покупателей при наличии соответствующих актов, составленных по форме КМ-3).

Обязательного составления данного документа требовали кассы старого образца — использовавшиеся в основной массе до 2017 года, с ЭКЛЗ. Однако с введением онлайн-касс необходимость в справке КМ-6 отпала, поскольку все данные хранятся в электронном виде. Кроме того, как поясняет Минфин, законодательство о применении ККТ состоит из закона от 22.05.2003 № 54-ФЗ и НПА, принятых в соответствии с ним. Форма КМ-6 утверждена постановлением Госкомстата от 25.12.1998 № 132, которое к законодательству о ККТ не относится, а значит, обязательному применению не подлежит (письмо от 16.06.2017 № 03-01-15/37692).

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к К+, получите пробный доступ. Это бесплатно.

Бланк справки-отчета кассира-операциониста вы можете скачать на нашем сайте:

Скачать бланк справки-отчета кассира-операциониста

Скачать бланк справки-отчета кассира-операциониста

Особенности заполнения

Отчет кассира-операциониста требовал ежедневного оформления по всем имеющимся в наличии операционным кассам. Формирование документа происходило в конце рабочего периода в единственном экземпляре. Справка кассира-операциониста далее служила источником для свода данных по форме КМ-7, дававшей информацию о показаниях счетчиков и вырученных средствах организации.

Нередко на небольших предприятиях выручка операционной кассы могла быть сразу сдана в банк. Об этом в КМ-6 нужно было делать соответствующую отметку. В иных случаях на выручку за день, поступавшую старшему кассиру или другому ответственному лицу, оформлялся ПКО.

Несоблюдение правил оформления справки было чревато наложением административных штрафов.

ВНИМАНИЕ! ФНС может проверить пользователя ККТ без предупреждения.

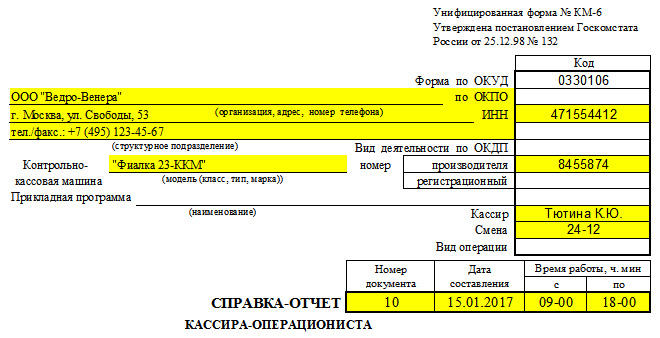

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представлял унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеровался, проставлялись дата и время работы ККТ.

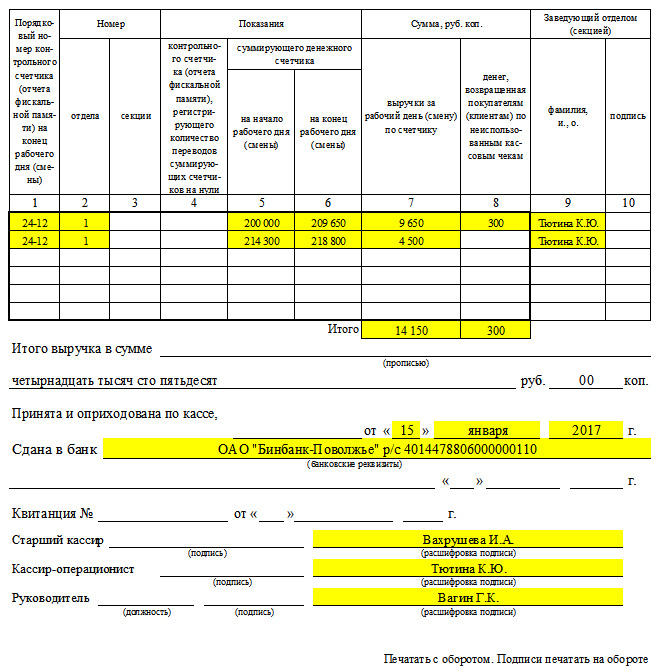

В начале и в конце рабочего периода должны были быть внесены показания суммирующего счетчика. Фиксировалась информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывалась выручка за вычетом возвратов, указывались данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывался руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

С учетом сказанного выше справка по форме КМ-6 на современных предприятиях необязательна. Но можно использовать ее добровольно. Наряду с таким документом, как, например, журнал кассира-операциониста.

Образец заполнения справки можно скачать на нашем сайте — см. материал «Унифицированная форма № КM-6 — бланк и образец».

Актуально на: 18 ноября 2019 г.

0

Госкомстат утвердил несколько форм первичных документов, применяемых для учета денежных расчетов с населением при ведении торговых операций с применением ККТ (Постановление Госкомстата от 25.12.1998 N 132). В частности, это справка-отчет кассира-операциониста по форме КМ-6. Расскажем, когда составляется этот документ и как его правильно оформить.

Когда составляется справка-отчет кассира-операциониста

Форму КМ-6 (утв. Постановлением Госкомстата от 25.12.1998 N 132) ежедневно составляет кассир-операционист, чтобы зафиксировать показания счетчиков ККТ и выручку за рабочий день (смену). Отчет составляется в одном экземпляре. Кассир-операционист подписывает его и вместе с выручкой сдает по приходно-кассовому ордеру старшему (главному) кассиру или руководителю организации. Отчет необходимо хранить 5 лет.

Если организация небольшая, то кассир может сдать деньги непосредственно инкассатору банка.

Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены). Из этой суммы вычитается сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам. Суммы в справке-отчете кассира-операциониста подтверждают заведующие отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации.

На основе отчета составляется сводный отчет – Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме КМ-7.

Отчет кассира: образец заполнения

Приведем образец справки-отчета кассира-операциониста:

Обязательно ли составлять справку-отчет кассира-операциониста

Законодательство о применении контрольно-кассовой техники состоит из Закона от 22.05.2003 N 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Закона от 22.05.2003 N 54-ФЗ). Вместе с тем, форма КМ-6 утверждена Постановлением Госкомстата, которое не является нормативным правовым актом, принятым в соответствии с Законом N 54-ФЗ. Соответственно, это Постановление не относится к законодательству о применении ККТ и не подлежит обязательному применению. Такие разъяснения неоднократно давал Минфин (Письмо Минфина от 22.07.2019 N 03-01-15/54535). Это означает, что организация самостоятельно принимает решение, вести ей указанную форму КМ-6 или нет.

Кстати, это касается и других форм, утвержденных Госкомстатом:

- журнала кассира-операциониста по форме КМ-4;

- акта о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков по форме КМ-1;

- акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме КМ-3 и т.д.

Объясняется такой подход просто. Онлайн-касса в режиме онлайн передает всю информацию через оператора фискальных данных в ФНС. Соответственно, все данные в любой момент могут быть распечатаны. То есть необходимости в составлении первичных документов, группирующих имеющуюся информацию, нет.

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Справка-отчет кассира-операциониста (форма КМ-6)— это документ, в котором отражается результат работы на ККТ с ЭКЛЗ за смену. На основании бланка оформляют приход наличной выручки.

Кто и зачем использует

КМ-6 составляют при работе с кассовой наличностью. Отчетность формируется в конце рабочего дня, его делают по каждой операционной кассе: документ позволяет оприходовать выручку за смену. Это ежедневный регистр, отчет по кассе за месяц по форме КМ-6 не составляется.

КМ-6 отражает сведения о показаниях денежных счетчиков, то есть данные о выручке за день. Информация о наличных к возврату по актам из формы КМ-3 в отчетности не показывается. А вот какие документы входят в отчет кассира — первичные: приходные и расходные ордера, кассовая документация.

Как заполнять

Это унифицированная форма, утверждена Постановлением Госкомстата №132 от 25.12.1998. Организации используют этот бланк или разрабатывают собственный регистр.

Отчетность операциониста составляют ежедневно — в конце рабочего дня или смены, в одном экземпляре. Если выручка сдается в банк, проставьте отметку в КМ-6 и передайте регистр вместе с деньгами. Если наличность остается в организации, оформите приходный кассовый ордер на отчетную сумму.

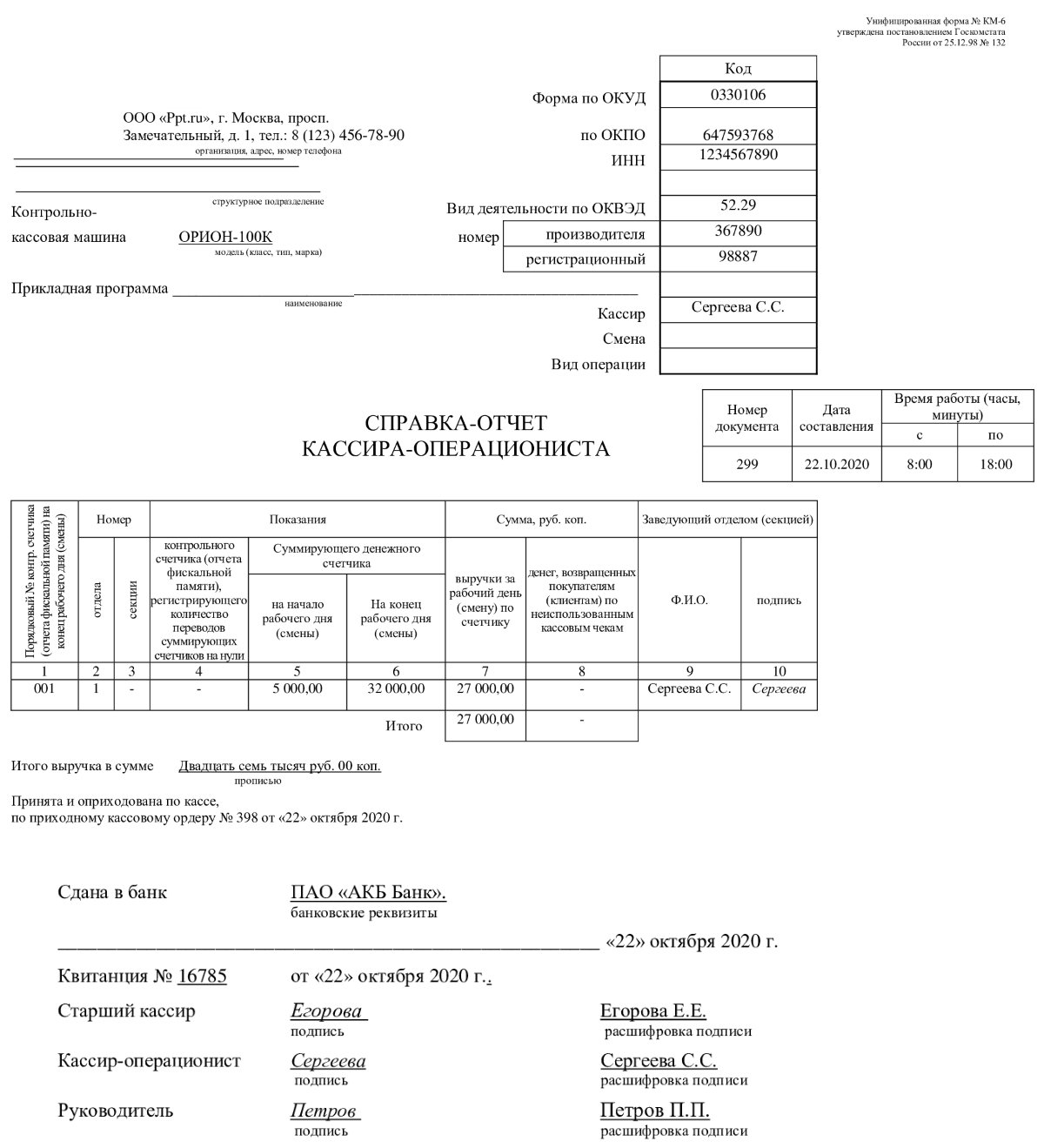

Инструкция, как заполнять справку-отчет кассира-операциониста за смену:

- Указать название компании, адрес и телефон. В поле кодовых строк внести ИНН.

- Написать название модели и номер ККТ. Прикладную программу внести, только если она используется.

- Отметить операциониста.

- Заполнить поле «Смена» по номеру Z-отчета.

- В столбце 5 таблицы указать сумму на начало и на конец рабочей смены.

- В столбец 6 внести сведения из строки ГРОСС-ИТОГ Z-отчета.

- В 7 графе отразить сменный итог Z-отчетности. Если в течение смены проводились возвраты, их вычитают из сменного итога.

- В графе 8 поставьте прочерк, если возвраты не производились. Если покупатели делали возвраты, они отражаются в этой графе.

- Указать фамилию кассира и поставить подпись под каждой отчетной записью.

Результирующие сведения в поле «Итого» заполняются из столбцов 7 и 8 таблицы. Заполненный документ подписывает кассир, старший кассир и руководитель.

Образец

Вот так выглядит отчет кассира за смену в 2020 году:

Как внести исправления

В 54-ФЗ указано, как составить отчет кассира за операционный день — заполнить все строки по результатам фактических операций. Если допустили ошибку, коррективы вносятся так: неверное значение аккуратно зачеркивается, сверху пишется правильный показатель. Исправление заверяется подписью исполнителя, указывается дата коррективов (ст. 10 402-ФЗ от 06.12.2011).

Что делать дальше

Ежедневный отчет по кассе за операционный день — это документальное основание для сведения показателей в форме КМ-7 по всем вырученным средствам организации.

Операционист заполняет справку и передает ее бухгалтеру для заполнения других результирующих регистров. Если деньги сдают в банк, КМ-6 отдают вместе с наличностью.

Можно ли не составлять

С 1 июля 2017 года ввели онлайн-кассы. Операционный отчет КМ-6 при онлайн-кассах не составляют. Все необходимые сведения формируются в онлайн-кассе, в соответствии с информацией о выручке за смену (Письмо Минфина №03-01-15/37692).

Организация самостоятельно решает, составлять ей КМ-6 или нет. Законодательство не обязывает заполнять эту отчетность. В 2020 году все сведения за операционный день передаются в налоговую и распечатываются для внутреннего подотчета из онлайн-кассы.

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Аудиоверсия этой статьи

Компании при работе с наличностью обязаны соблюдать кассовую дисциплину – свод правил, которые регламентируют порядок приема, хранения и выдачи наличных денежных средств. Если нарушить эти правила, то ООО могут оштрафовать на сумму до 50 000 рублей.

Содержание

Основные правила кассовой дисциплины

Действующие нововведения в 2021 году

Штрафы за кассовые нарушения

Различия между ККТ и кассой предприятия

Кассовый аппарат (ККТ)

– это устройство, которое необходимо для расчетов с клиентами. Сегодня практически все компании сектора b2c обязаны иметь кассовый аппарат.

Касса предприятия (операционная касса) – это совокупность всех операций с наличностью ООО (прием, хранение, выдача). Например, в кассу поступает выручка от продаж, которая в том числе может быть получена и через ККТ. Из кассы выдают деньги сотрудникам под отчет. Деньги из кассы ООО обязано сдавать в банк. Сама касса – это может быть сейф или даже отдельное помещение.

Основные правила кассовой дисциплины

Правила кассовой дисциплины установлены указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Все правила можно поделить на четыре большие группы.

1. Соблюдение лимита кассы.

2. Оформление кассовых документов.

3. Выполнение правил выдачи наличных из кассы.

4. Соблюдения ограничения по наличным расчетам.

Кассовая дисциплина должна соблюдаться всеми ООО, независимо от выбранной системы налогообложения и наличия ККТ.

💳 Эквайринг для бизнеса

Подключите торговый эквайринг в Сбербанке для онлайн-кассы — поддержка 24/7

Подать заявку онлайн

1. Установление и соблюдение лимита кассы

Лимит кассы – это максимальная сумма денег, которая может храниться в компании на конец рабочего дня. Все деньги сверх лимита необходимо сдавать в банк. Исключение – дни выплаты зарплаты, нерабочие и праздничные дни, если в это время проводились кассовые операции.

Если вы не установите лимит кассы, то это означает, что он равен нулю. Все деньги в кассе в этом случае будут являться сверхлимитными, а за это могут оштрафовать. Для расчета лимита кассы есть две формулы.

1. Лимит устанавливается исходя из поступлений в кассу:

Лимит кассы = Объем поступления наличных : Расчетный период х Интервал рабочих дней между приемом денег и днем сдачи их в банк

2. Лимит устанавливается исходя из расходований денег из кассы:

Лимит кассы = Объем выдачи наличных : Расчетный период х Период времени между днями получения денег в банке

Расчетный период – минимум 1 день, максимум 92 дня.

Выбор способа определяется спецификой деятельности компании. Если ООО регулярно принимает наличность, то целесообразно отталкиваться от поступлений, в противном случае ориентация на расходную составляющую поможет установить числовое значение в более крупном размере. Лимит кассы устанавливается приказом руководителя ООО.

❗️ Внимание

Малые и микропредприятия (численность работников не более 100 человек, выручка до 800 млн руб.) могут применять упрощенный порядок ведения кассовых операций. В частности, они могут не устанавливать лимит кассы.

2. Порядок оформления операций и хранения средств в кассе

Все операции по кассе проводит сотрудник (кассир), уполномоченный на то приказом приказом руководителя. Данный сотрудник оформляет такие документы.

1. Приходный кассовый ордер (ПКО). Его заполняют при каждом поступлении денег в кассу. В ПКО фиксируется поступление денег из банка, от контрагентов или сотрудников при возврате неизрасходованных средств. Типовая форма КО-1 содержит основную часть и отрывной корешок, заполняемый и выдаваемый при приеме денег от конкретного лица. В качестве приложений используются:

-

счет, оформленный контрагенту;

-

накладная на передачу ТМЦ.

2. Расходный кассовый ордер (РКО). Его оформляют при каждой выдаче денег из кассы. В расходных документах отражается выдача денег на зарплату, командировку или хозяйственные расходы работникам и передача контрагентам. Унифицированная форма КО-2 предполагает внесение данных получателя, идентифицирующих личность при разовой сделке. Приложениями служат:

-

кассовый чек при возврате денег покупателю за не удовлетворивший товар;

-

объявление на взнос наличными при передаче денег банковскому учреждению;

-

расчетно-платежная ведомость при выдаче сотрудникам на зарплату, командировочные расходы или хозяйственные нужды.

3. Кассовая книга. Все ПКО и РКО отражаются в кассовой книге в хронологическом порядке. В конце рабочего дня кассир подводит итоги и выводит сумму остатка наличных в кассе.

Расчетный счет

Откройте расчетный счет в Сбербанке и вы получите множество бонусов на развитие бизнеса

Открыть расчетный счет

3. Правила выдачи наличных

Чаще всего из кассы предприятия деньги выдают под отчет, например, на командировки, на закупку товаров для нужд ООО и др. Чтобы выдать деньги под отчет, нужно заявление сотрудника или приказ руководителя. В документе нужно указать ФИО сотрудника, номер документа, сумму, на какие нужды, срок выдачи.

По окончании срока, на который были выданы деньги, сотрудник должен составить авансовый отчет. Раньше это нужно было сделать в течение трех дней, сейчас предельный срок устанавливает руководитель ООО. К отчету нужно приложить все подтверждающие документы – чеки, товарные чеки и т.п. Исключение – авансовые отчеты по итогам командировок. Их, как и прежде, надо сдавать в течение трех рабочих дней после возвращения из командировки. Это следует из п. 26 Положения к постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

❗️ Внимание

Если сотрудник не отчитается за подотчетные суммы, то ООО не сможет их включить в уменьшение прибыли. Кроме того, с самого сотрудника придется удержать НДФЛ с выданной суммы, а также заплатить страховые взносы.

4. Ограничения расчетов наличными

Одно из важных правил кассовой дисциплины – соблюдение расчетов наличными. Напомним, что расчеты между юридическими лицами (или юрлицами и ИП) в рамках одного договора не могут превышать 100 000 руб.

За нарушение данного правила предусмотрен административный штраф.

💳 Эквайринг для бизнеса

Подключите торговый эквайринг в Сбербанке для онлайн-кассы — поддержка 24/7

Подать заявку онлайн

Действующие нововведения в 2021 году

Вступившие в силу изменения с 30 ноября 2020 года упростили кассовую дисциплину: изменился порядок выдачи наличности под отчет, внесли поправки в обязанности кассиров при работе с наличными (указание Центробанка РФ от 05.10.2020 года № 5587-У).

1. Упрощен порядок расчетов с подотчетными лицами:

-

можно составлять один приказ на выдачу ряда подотчетных сумм одному или нескольким сотрудникам;

-

авансовыйотчет в трехдневный период по возвращении из командировки – срок может установить руководитель организации.

2. Обновлены правила по приему и выдаче наличности:

-

кассиры обязаныпринимать банкноты с незначительными загрязнениями и потертостями и монеты с мелкими повреждениями;

-

кассиры не вправе выдавать купюры клиентам с посторонними записями и рисунками, заклеенные клейкой лентой и содержащие утраченный красочный слой или нарушение целостности.

3. Отменена необходимость в РКО фиксировать паспортные данные. Теперь кассир сам может решить, какой документ, удостоверяющий личность, указать в РКО.

4. Выплата наличности только из средств, полученных с банковского счета. Это правило касается проведения расчетов ООО между собой, с предпринимателями и физическими лицами за исключением расходования наличных, поступивших:

-

от реализации ТМЦ, работ и услуг;

-

в счет возврата основного долга, включая проценты и пени по договорам займов.

5. Определены требования к автоматическим устройствам, осуществляющим расчетные операции без привлечения персонала. Конструкция обязана обеспечивать:

-

автоматический прием и выдачу банкнот;

-

распознавание как минимум четырех защитных признаков по площади купюр.

Штрафы за кассовые нарушения

Функция проверки соблюдения кассовой дисциплины возложена на сотрудников ФНС. В ходе выездной проверки они вправе проконтролировать: как ведется учет наличных, как оформляются ПКО и РКО, выдаются ли кассовые чеки клиентам.

За нарушение ООО и должностных лиц могут привлечь к административной ответственности по статье 15.1 КоАП РФ:

-

штраф для ООО – от 40 000 до 50 000 руб.

-

штраф для должностных лиц – от 4000 до 5000 руб.

В отношении субъектов малого предпринимательства штраф может быть заменен предупреждением при условии, что нарушение было совершено впервые и отсутствует ущерб третьим лицам.

💳 Эквайринг для бизнеса

Подключите торговый эквайринг в Сбербанке для онлайн-кассы — поддержка 24/7

Подать заявку онлайн