Подборка для тех, кто хочет предупредить клиентов об изменении цен и договориться с ФНС об отсрочке платежей. А еще попросить поставщиков смягчить условия договора, а партнеров – предоставить финансовую помощь.

В налоговую инспекцию

Чтобы получить отсрочку или рассрочку по уплате налогов, сборов, страховых взносов, пеней, штрафов, можно написать в ФНС заявление.

В нем обязательно нужно прописать:

- наименование налога;

- нужную форму изменения срока уплаты (отсрочка, рассрочка);

- сумму к уплате;

- новый срок уплаты.

Например,

Прошу предоставить отсрочку и изменить срок уплаты страховых взносов в ПФР в сумме 500 000 рублей на срок три месяца.

Скачайте образец заявления о предоставлении отсрочки или рассрочки по уплате налогов, сборов, страховых взносов. Подкрепить заявление можно письмом, в котором компания обязуется соблюдать условия, на которых ей предоставляется отсрочка.

Что делать компании, которая уже опоздала с уплатой налогов? Если налоговая наложила на штраф, можно попробовать снизить суммы взыскания. Для этого стоит подготовить ходатайство и указать в нем обстоятельства, смягчающие вину в совершении налогового правонарушения.

Чтобы снизить налоговые риски, переведите диалог с ФНС на специалистов аутсорсинга Главбух Ассистент. Юристы сами подготовят необходимые письма и отчеты, отправят в инспекции, а также предоставят страховку от штрафов. Новым клиентам — месяц обслуживания в подарок.

Покупателям и заказчикам

Обязательно сообщите контрагентам обо всех изменениях, касающихся цен и платежных реквизитов.

Если компания не может в срок исполнить обязательства по договору, нужно объяснить покупателю причины и попросить не применять штрафные санкции. В письме укажите договор, по которому хотите изменить условия.

Например,

Между нашими компаниями заключен договор купли-продажи от 22.12.2022 № 123. Из-за объявленных санкций и осложнившейся экономической ситуации наш зарубежный поставщик отказался отгружать нам комплектующие, необходимые для производства оборудования по вашему заказу.

В настоящее время мы прилагаем усилия по поиску нового поставщика комплектующих. Пока решение на найдено, вынуждены отложить выполнение вашего заказа на три месяца. В связи с этим просим не налагать санкции, а также не расторгать договор и согласиться на отсрочку поставки оборудования на три месяца.

Если заказанный и оплаченный товар поставить невозможно, покупателю стоит предложить альтернативу.

Например,

Во избежание прекращения сотрудничества и расторжения договора на основании пункта 1 статьи 463 ГК предлагаем рассмотреть возможность заменить импортный декор «Оникс красный 1017R» на похожий российский декор «Альмандин-1005Е». Подробнее о нем можете узнать на нашем сайте или в коммерческом отделе.

Если есть риск кассовых разрывов, можно написать письмо о необходимости погасить дебиторскую задолженность. Такие письма чаще всего пишут, когда напоминания о задолженности по телефону не дают результата. Для сохранения хороших отношений с клиентом рекомендуем в письме кроме возможных санкций за несоблюдение сроков уплаты прописать также смягчающие условия.

Например,

Просим перечислить денежные средства за товары на расчетный счет ООО «Альфа» до 04.03.2023. В случае оплаты товаров с просрочкой наша компания вправе потребовать уплаты пеней в размере 0,1 процента от суммы задолженности за каждый день просрочки. Однако при условии поступления на наш расчетный счет оплаты за товары в указанный в настоящем письме срок наша организация не будет требовать уплаты пеней за задержку платежей.

Мы собрали для вас образцы писем клиентам на разные случаи: чтобы сократить отсрочку, перейти на авансовые платежи, отказать в предоставлении рассрочки. Скачайте все письма одним архивом.

Доверьте переписку с государственными ведомствами и контрагентами специалистам аутсорсинга Главбух Ассистент. Они знают формулировки, которые сыграют в вашу пользу, и помимо прочего возьмут на себя весь налоговый и бухгалтерский учет, подскажут, как сэкономить на налогах. Оставьте заявку.

Поставщикам и подрядчикам

Из-за тяжелого финансового положения компания может попросить поставщика увеличить отсрочку платежа за поставленный товар и не применять штрафные санкции. В письме укажите причины отсрочки, а также срок, на который вы просите отложить платеж.

Например,

Из-за нестабильности экономической ситуации снизился спрос на продукцию нашей компании. Прогнозируем дальнейшее падение продаж и сокращение выручки.

С учетом вышеизложенного просим увеличить на 60 дней отсрочку платежа за комплектующие, отгруженные нашей компании по договору поставки от 31.01.2023 № 1087.

Также можно предложить поставщику рассрочку платежа с планом выплат, например:

| Срок оплаты | Сумма платежа, руб. | Остаток долга, руб. |

| 05.02.2023 | 100 000 | 250 000 |

| 10.03.2023 | 100 000 | 150 000 |

| 15.04.2023 | 100 000 | 50 000 |

| 20.05.2023 | 50 000 | 0 |

Если контрагент поднимает цены на продукцию, и по новому тарифу вам становится невыгодно продолжать работать с данным поставщиком, вы можете также уведомить его об этом специальным письмом:

Подрядчик не поставил товар или не выполнил другие обязательства? Эксперты Главбух Ассистент помогут юридически подстраховаться в случае рисков со ссылкой на форс-мажор. Протестируйте аутсорсинг и получите месяц обслуживания в подарок.

Собрали в архив письма, которые пригодятся для работы с поставщиками: просьбы о скидке при долгосрочном сотрудничестве, сохранении прежних цен, увеличении кредитного лимита.

Собственникам

Чтобы попросить собственника предоставить компании финансовую помощь, необходимо в письме обосновать просьбу, описать трудности, с которыми столкнулась фирма, а также четко прописать сумму займа и сроки выплаты.

Например,

В текущем месяце один из наших ключевых покупателей ООО «Бета» уведомил о том, что в связи с нестабильной экономической ситуацией откладывает на три месяца подписание контракта с ООО «Альфа» на сумму 5 000 000 руб. В результате со следующего месяца у ООО «Альфа» возникает дефицит денежных средств.

Финансовая служба компании рассмотрела доступные варианты привлечения заемного финансирования, изучила предложения банков. Потенциальные кредиторы устанавливают ковенанты, которые ООО «Альфа» не сможет исполнить с учетом требований действующих кредиторов, которые финансируют наши инвестиционные проекты.

В связи со сложившимися обстоятельствами просим Вас предоставить ООО «Альфа» заем на сумму 2 000 000 руб. сроком на три месяца – до подписания контракта с ООО «Бета» и получения аванса от этой организации. В противном случае ООО «Альфа» не сможет в запланированные сроки расплатиться с некоторыми поставщиками и рискует не выполнить в срок заказы покупателей, что обернется штрафами.

Для обоснования просьбы к письму можно приложить прогноз движения денежных средств в двух сценариях – с учетом займа и без.

Составить юридически грамотно тексты договоров, допсоглашений и официальных писем контрагентам и арендодателям помогут эксперты Главбух Ассистент. Специалисты предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Попробуйте аутсорсинг бухгалтерии и получите месяц обслуживания в подарок.

В банк

Если у вас есть обязательства перед банком, вы можете обратиться к ним с просьбой пересмотреть условия договора. Как правило, сотрудники банка входят в ситуацию клиента, ведь им выгоднее продолжить сотрудничество, а не судиться.

Для того, чтобы получить рефинансирование, в письме необходимо обосновать причины возникновения финансовых трудностей, прописать желаемые условия.

Например,

Компания «Альфа» занимается производством и реализацией столярных изделий из хвойных и ценных лиственных пород древесины. В январе 2021 года мы заключили кредитный договор с банком «Надежный» на сумму 50 млн руб. на срок 5 лет по ставке 8% годовых.

После введения санкций на внутреннем рынке лесоматериалов возник дефицит сырья. По нашим оценкам, он продержится еще как минимум полгода. В связи с этим в настоящее время нашей компании требуются дополнительные средства на закупку и хранение стратегического запаса древесины.

Просим рассмотреть возможность рефинансировать кредит в вашем банке на следующих условиях:

- увеличить остаток основного долга на 10 млн руб. для пополнения оборотных средств;

- увеличить срок погашения кредита с 5 до 8 лет.

Чтобы повысить шансы одобрения заявки на рефинансирование, к письму можно приложить прогноз движения денежных средств после рефинансирования, расчет потребности в оборотных средствах и другие документы, которые обоснуют способность компании погасить рефинансированный кредит.

Также в банк можно направить письма о пролонгации кредита, снижении комиссии.

Правительство совместно с ЦБ запустило комплекс мер для поддержки малого и среднего бизнеса. Подобрать подходящую программу и подготовить необходимые документы поможет команда аутсорсинга Главбух Ассистент. Эксперты аутсорсинга Главбух Ассистент помогут составить заявку на получение льготных кредитов и подскажут, как избежать нецелевых трат. Услуги кадровика, бухгалтера и юриста включены в каждый тариф. Оставьте заявку — вам перезвонят.

Оценка профессиональных рисков сейчас очень актуальная тема, так как она уже является обязательной процедурой для всех работодателей без исключения, именно поэтому в статье разберу, что это за мероприятие, на основании каких НПА проводится, для чего нужна и какие документы подготовить, а главное, что они должны содержать и как их оформить.

Ведь по информации Роструд с 2000 года по настоящее время, производственный травматизм в России снизился в 6,5 раз, а смертность на работе в 4 раза.

Это очень хорошие результаты, хоть и за довольно большой промежуток времени, главное, не снижать обороты и двигаться к достижению «нулевого травматизма».

Если на предприятии внедрена оценка профессиональных рисков (ОПР), значит, оно стремится к общей цели – уменьшение травматизма в организации, и вы молодцы, что заботитесь о своих сотрудниках и как дополнительный пряник государственный кнут вас не настигнет.

Потому что если у вас раньше не было времени уделить внимание такому важному делу, как управление профессиональными рисками, то сейчас самое время, потому что дальше откладывать уже некуда, потому как инспекторы ГИТ проводят проверки, все ли работодатели провели оценку рисков и начинали ли они вообще внедрение…

Оценка профессиональных рисков на предприятии по охране труда 2023

Оценка профессиональных рисков в организациях схематично

Оценка профессиональных рисков в организациях схематично

Сейчас разложу весь процесс по полочкам, как должна проводиться оценка профессиональных рисков на рабочем месте, порядок оформления документации и как рассчитать уровень риска, поэтому если что-то в момент изучения будет непонятно или возникнут дополнения и вопросы, то обязательно приглашаю вас все обсудить в комментариях.

Рада буду раскрыть весь свой опыт и перенять ваш – оценка профрисков тема важная и на предприятиях специалистами с разной компетенцией может решаться по-разному.

Что такое профессиональный риск работника

Видео –Что такое профессиональный риск и как оценивать?

Определение управления профессиональных рисков есть в статье 209 ТК РФ, в которой сказано, что управление профрисками – это элемент системы управления охраной труда, а в абзаце 2 части 2 статьи 214 ТК РФ содержится информация о том, что обязанность работодателя обеспечивать создание и функционирование системы управления охраной труда.

А также в приказе Роструда № 77 “Об утверждении Методических рекомендаций по проверке создания и обеспечения функционирования системы управления охраной труда” говорится о том, что управление профессиональными рисками относится к базовым процедурам.

Это очень важно понимать именно так, потому как надзорные органы трактуют исключительно таким образом. Далее мы об этом еще более подробно поговорим.

Рекомендую посмотреть видео, на котором рассказала о том, что такое профессиональный риск, а также оставлю ссылку на свой канал на Youtube, где можно ознакомиться с другой полезной информацией.

Итак, это основные нормативно-правовые акты, на основании которых сейчас необходимо проводить оценку профессиональных рисков. Также с 2021 года практически во всех правилах по охране труда, утвержденными Минтрудом уже есть упоминание о необходимости работодателем оценивать риски.

А с марта 2022 года, с момента вступления в силу обновленного раздела X Трудового кодекса оценка рисков проводится во исполнение статьи 218 ТК РФ.

Схема нормативного обоснования проведения оценки профессиональных рисков

Схема нормативного обоснования проведения оценки профессиональных рисков

Для того чтобы сохранить жизни и здоровье сотрудников предприятия нужно выявить профессиональные риски, их оценить и внедрить управление ими.

Управление профессиональными рисками – это процедуры, проводя которые можно определить, оценить уменьшить воздействие профессиональных рисков на работников, выполняющих обязанностей по трудовому договору или в иных случаях.

Как это? Кратенько и доходчиво изображено на иллюстрации ниже: посмотрели, выявили и приняли меры к устранению. Все четко и ясно.

Что такое управление профессиональными рисками

Что такое управление профессиональными рисками

Что такое оценка профессионального риска в организации

Как вы понимаете последствия могут быть самыми печальными, но если на меркантильном языке, то оценка профессиональных рисков поможет сократить незапланированные расходы компании на выплаты по больничным листам, восстановление испорченного оборудования в результате аварии или приобретение нового.

Сэкономить бюджет можно, просто исследовав условия труда и оценив вредные и опасные производственные факторы, которые нанесут непоправимый урон собственности компании.

Последствия отсутствия проведения и управления профессиональными рисками на предприятии

Последствия отсутствия проведения и управления профессиональными рисками на предприятии

Многие считают, что оценка рисков это бесполезная трата времени и денег, даже если вы заказываете эту процедуру у экспертной организации, считая, что это документы, которые будут пылиться на полке.

Тут в первую очередь все зависит от вас и от работодателя, от вашего отношения к этой процедуре.

Потому как на мой взгляд, оценка профрисков – хороший аудит условий труда работников, возможность обратить внимание на те опасности на рабочих местах, на которым ранее не придавалось значение. Устранять их.

К примеру, начну с самых простых, в школе пол с дефектами и есть риск травмирования не только детей, но и персонала, а денег из бюджета не выделяют. На основании проведенной оценки рисков данная опасность выявлена и включена в план мероприятий по улучшению условий труда и управления профессиональными рисками. Далее на основании плана составляется ходатайство в управление образования о необходимости выделения денежных средств.

Но если работодатель отказывается тратить деньги на охрану труда в целом и переубедить его нереально, то разговаривать про оценку профессиональных рисков можно, но уже в рамках развития специалиста по охране труда. Считаю, что СОТ должен постоянно расти в профессиональном плане.

И контрольно-надзорные органы уделяют оценке рисков сейчас серьезное внимание и при проведении проверки выявляют, знает ли работодатель о существовании такой процедуры в целом, каким образом проведена и оформлена, проводятся ли мероприятия по улучшению условий труда на рабочих местах.

Обращают внимание на положение о СУОТ, а именно на процедуру управления профессиональными рисками, которая входит в состав положения. Расписана она в нем или нет, адаптирована под вашу организацию, функционирует или нет. Ну и соответственно уже делает выводы.

Но многие до сих пор отказываются от проведения оценки профрисков, потому как считают, что без единой утвержденной методики, работодатель тем не менее никому ничего не должен. Как вы понимаете, надзор так не считает!

Рекомендую посмотреть видео с моего вебинара, на котором подробно разобрала порядок проведения оценки профессиональных рисков в организациях.

Порядок проведения оценки профессиональных рисков

Видео – [Запись Вебинара] Как провести оценку профессиональных рисков в охране труда

Порядок оценки уровня профессионального риска устанавливается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда (Минтруд).

Таким документов является действующий приказ Минтруда № 776н, из которого следует, что методы оценки уровня профессиональных рисков определяются работодателем с учетом характера своей деятельности и сложности выполняемых операций.

А также допускается использование разных методов оценки уровня профессиональных рисков для разных процессов и операций.

Порядок проведения процедуры оценки уровня профессионального риска

Порядок проведения процедуры оценки уровня профессионального риска

По сути, порядок оценки профессиональных рисков сейчас уже установлен Приказом Минтруда № 776н (п.5):

- Выявление опасностей.

- Оценка уровней профессиональных рисков.

- Снижение уровней профессиональных рисков.

Да он, конечно, типовой процесс ОПР не расписан настолько подробно, как это сделано, со спецоценкой, где все мероприятия “от и до” указаны в Федеральном законе № 426. Но тем не менее обязанность есть и ее реализовывать.

Порядок оценки профессиональных рисков по приказу Минтруда № 776н

Порядок оценки профессиональных рисков по приказу Минтруда № 776н

Кстати, порядок проведения оценки рисков очень идентичен порядку СОУТ, за исключение измерений, но в целом схожесть есть и многие компании эти процедуры интегрируют, но они соответственно не могут проводиться в рамках единой этапности проводимых процедур. Чем отличаются эти процедуры, вы можете найти ответ на этот вопрос в этой статье.

Главное, выявить опасности, определить их уровень и работать над снижением. Потому как инспектор при проверке использует следующую схему, когда приходит на предприятие:

- Управление профессиональными рисками.

- Наличие и соответствие процедуры идентификации опасностей.

- Наличие и соответствие процедуры оценки рисков.

- План мероприятий по управлению рисками.

- Оценка возможностей устранения риска.

- Принятые меры по исключению или снижению риска.

То есть это все определенные процедуры, разделенные на этапы, далее и при внеплановых проверках, при расследовании несчастных случаев, инспектора ГИТ, естественно, проверяют наличие каждого из этапов, а также эффективность внедренной системы оценки профессиональных рисков.

Ответственность работодателя за отсутствие оценки профрисков

Ответственность работодателя в случае непроведения оценки рисков на основании статьи 5.27.1 КоАП РФ влечет наложение административного штрафа:

- на должностных лиц в размере от 2000 до 5000 рублей;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица от 2000 до 5000 рублей;

- на юридических лиц – от 50000 до 80000 рублей.

То есть отсутствие ОПР – это правонарушение и мы должны ее проводить, оценивать и документально все оформлять. А какие же нужно подготовить документы по оценке рисков?

Разработка документов по оценке профессиональных рисков

Кроме того, в приказе Роструда № 77 в п.10.2 указаны локальные нормативные акты, которые должны быть разработаны в рамках оценки профессиональных рисков и подлежащих проверке:

- Перечень (реестр) опасностей.

- Документ (раздел Положения о СУОТ работодателя), описывающий используемый метод (методы) оценки уровня риска.

- Документ, подтверждающий проведение оценки уровней рисков, с указанием установленных уровней по каждому риску.

- Документ, содержащий перечень мер по исключению, снижению или контролю уровней рисков.

Но пойдем по порядку, разбирать более подробно каждый документ, а также остановимся на дополнительных материалах.

Предлагаю изучать документы в хронологическом порядке их разработки в процессе оценки профессионального риска, чтобы была ясна последовательность действий, но сначала выберем методику.

Выбор методики оценки уровня профессиональных рисков

Для начала необходимо определить методику оценки уровня профессиональных рисков. Работодатель может выбрать методику сам с учетом технологических процессов, операций (п.23 Приказа Минтруда № 776н).

Минтруд подготовил Приказ № 926 от 28.12.2021 “Об утверждении рекомендаций по выбору методов оценки уровней профессиональных рисков и по снижению уровней таких рисков”, которые помогут выбрать метод оценки профрисков и разработать меры управления профрисками.

Работодатель может выбрать для проведения оценки один из 14 методов:

- контрольные листы;

- матричный метод;

- матричный метод на основе балльной оценки;

- анализ «галстук-бабочка»;

- анализ причинно-следственных связей;

- метод анализа «дерево решений»;

- метод анализа уровней защиты;

- метод технического обслуживания, направленный на обеспечение надежности;

- анализ опасности и критических контрольных точек;

- исследование HAZOP;

- структурированный метод “Что, если?” (SWIFT);

- метод анализа влияния человеческого фактора;

- оценку профессионального риска для здоровья работников;

- анализ эффективности затрат.

Мы с коллегами предпочитаем использовать матричный метод. Да их достаточно много и вы вправе выбрать наиболее удобный для вашей организации, главное, не усложнять, потому как процесс ОПР затянется и не принесет должного результата.

Положение по оценке профессиональных рисков на предприятии

Порядок оценки профессиональных рисков, кратко определен, но не предоставляются перечень, форма и содержание документов по этой процедуре.

Поэтому необходимо установить формы и более подробный порядок в локальных нормативных актах организации – положении по оценке профессиональных рисков.

И если в организации принято решение самостоятельно провести оценку, своими силами, то нужно разработать алгоритм. Чтобы комиссия собралась и четко прописала, с чего начинается сама работа по оценке рисков и чем она заканчивается.

В положении необходимо подробно указать:

- Алгоритм проведения оценки профессиональных рисков.

- Термины и определения.

- Область применения.

- Цели процедуры.

- Выбранный метод и каким образом проводится расчет.

- Разграничение обязанностей ответственных лиц, которые занимаются процедурой.

- Образцы документов.

Этого будет достаточно для того, чтобы инспектор посмотрел и понял, каким именно образом проводилась процедура, а не просто включили перечень документов, которые должны быть разработаны.

Чтобы не сложилось впечатление у проверяющего, что просто пришли три человека поставили галочки и разошлись.

Приказ о создании комиссии по оценке профессионального риска

И, конечно, такая важная и объемная работа должна проводиться комиссионно, именно поэтому первое с чего стоит начать – это подготовить приказ о создании комиссии по оценке рисков.

Многие работодатели всю это работу отдают на откуп службе охраны труда, но согласитесь, что один человек практически и физически не сможет все это выполнить, так как помимо оценки рисков у специалистов по охране труда очень много других дополнительных обязанностей.

То есть, конечно, эффективнее создавать комиссию, в состав которой может входить 3 или 7 человек, неважно какая это будет цифра, главное, чтобы она была нечетной.

Никакой специальной подготовки для членов комиссии не требуется, их не рекомендовано в НПА отдельно обучать, платить за это деньги, направлять в учебные центры, которые просто дадут какую-то “корочку” без знаний и скажут, что вот мы обучили данных сотрудников и они теперь владеют информацией, как оценивать риски.

Но если вы хотите, то рекомендую, получить реальное обучение, чтобы качественно провести оценку рисков. В этом случае лучше искать учебные центры, которые проводят обучение по факту, то есть не просто материала кучу дали нормативного и сиди, разбирайся, но помимо этого есть еще видеолекции, вебинары, семинары или просто очные занятия. То есть где эту информацию вам дадут в удобоваримом формате.

Создавать комиссию лучше и правильнее из грамотных специалистов, которые есть у него в штате и это могут быть:

- административно-управленческий персонал;

- главный инженер;

- начальники структурных подразделений;

- метрологи;

- специалист по охране труда, либо руководитель службы охраны труда;

- представитель профсоюза.

То есть лучше и правильнее будет включать инженерно-технических работников и специалистов, которые работают непосредственно в отделах, на производстве, четко знающих и понимающих сам технологический процесс, как он организован и контролируют безопасное выполнение работ. Нежели главного бухгалтера, начальника отдела кадров, такие специалисты в правилах безопасности не сильны, не смогут должным образом содействовать комиссии и взаимодействие будет мало эффективным. Поэтому лучше привлекать людей “приближенных к реальности”.

Также работодателей привлечь стороннюю организацию для сопровождения при проведении ОПР, у которой в состав должны входить эксперты, подтверждающие свою квалификацию и знания.

Для такого подрядчика в настоящее время не требуется наличия лицензии на право выполнения работ по оценки профессиональных рисков, нет необходимости состоять ни в каком из реестров Минтруда. Но очень часто возникают вопросы: “А эта организация должна быть в реестре компаний, занимающихся СОУТ?”. Нет и такого требования тоже, потому как это отдельный реестр организаций, которые проводят именно специальную оценку условий труда. Реестра по оценке рисков нет.

Лучше привлекать опытных специалистов, которые уже занимались этими вопросами, оценивали риски и могут поделиться своим положительным опытом.

Образец приказа о создании комиссии по оценке профрисков

Образец приказа о создании комиссии по оценке профрисков

Скачать образец приказа о создании комиссии по оценке профессионального риска, вы можете по этой ссылке.

График проведения оценки профессиональных рисков

Составлять график оценки профессиональных рисков необязательно, но в некоторых организациях это нужно делать. Например, его требуют вышестоящие инстанции в бюджетных организациях.

Но это удобно. Допустим, у вас большая разветвленная структура в компании, много подразделений и, чтобы упростить себе задачу, вы можете разбить оценку рисков в подразделениях по частям и проводить расчеты в соответствии с графиком.

А это удобно еще потому что, если к вам с проверкой приходит инспектор ГИТ и попросит предоставить материалы по оценке рисков, а всю процедуру еще не провели, то кроме положения и приказа, можно показать график оценки профрисков и те материалы, которые уже были оформлены.

Есть доказательства, процедура запущена и предписания не будет. Главное, реально не затягивать процесс ОПР.

Образец графика идентификации опасностей о оценки профессиональных рисков в организации

Образец графика идентификации опасностей о оценки профессиональных рисков в организации

Скачать образец графика, вы можете по этой ссылке, адаптировать его к своей организации и внедрить.

Сбор исходных данных для оценки профессиональных рисков

Далее начинается сама процедура оценки профессиональных рисков, которую можно организационно разбить на несколько этапов:

- Сбор исходных данных.

- Идентификация опасностей.

- Оценка уровней профессиональных рисков.

- Разработка мер управления профессиональными рисками.

Для начала определяем перечень рабочих мест, подлежащих оценке профессиональных рисков. Поясню, что все рабочие места должны пройти через эту процедуру и персонал, работающий в офисе в том числе, потому как очень часто возникает вопрос: “А зачем им? Ведь у них опасностей-то и нет!”

Опасность есть абсолютно на всех рабочих местах, только разница в уровне риска. Для бухгалтера он будет низкий, а для шахтера или работников объектов строительства может быть недопустимый.

То есть используя штатное расписание и понимая, какие именно должностные обязанности у каждого сотрудника организации, необходимо собрать сопутствующие документы для анализа, такие как:

- Нормативно-правовые акты.

- Локальные документы по охране труда, которые относятся к определенному рабочему процессу. Например, комиссия при сборе документов обнаружила, что нет инструкции по охране труда по выполняемому виду работ для слесаря-монтажника. Выявляется высокий уровень опасности, для данного рабочего места, так как нет четко прописанного требования безопасного выполнения работ.

- Результаты спецоценки, которая уже определила наличие вредных условий и класс условий труда.

- Техническая документация: используем технологические регламенты, любые технологические документы, руководство, паспорт на оборудование руководство. Используя технологическую документацию на любой процесс и оборудование можно использовать для выявления рисков, которые могут возникнуть на рабочем месте.

- Информационные данные о тех материалах, сырье и веществах, которые используются в технологическом процессе.

- Применяемый инструмент.

- Информация о несчастных случаях, профзаболеваниях, жалобах работников. Если ведется учет микротравм, данную информацию также необходимо запросить у руководителей структурных подразделений.

- Жалобы персонала, за ненадлежащие условия труда. То есть во время проведения СОУТ, при подписании человеком карты СОУТ, он может быть не согласен, считая, что оценка проведена неправильно и те условия труда, которые определили эксперты, не соответствуют действительности.

- Предложения по улучшению условий труда. Например, в организации есть активные работники, либо сильно развитой профсоюз или представители трудового коллектива, уполномоченные по охране труда, которые выдвигают свои требования.

- Предписания специалиста по охране труда.

- Предписания надзорных органов о выявленных нарушениях на рабочих местах, сроках по устранению и фактическое выполнение.

Основной ошибкой, которую допускают организации при проведении оценки профессиональных рисков – это придание главенствующего значения в данной процедуре осмотра рабочих мест.

Это, конечно, важно, ни в коем случае не отрицаю, но не нужно сразу бросаться и высматривать, а какие же опасности есть на рабочем месте сварщиков, потому как большинство опасностей вы даже не увидите. Они, как само собой разумеющееся, норма вашей трудовой деятельности.

Но если вначале проанализировать нормативно-правовые акты, а именно правила по охране труда и выявить перечень требований, которые должны применяться к вашей организации, рабочим местам, понять какие правила нарушаются, где есть какие-то недочеты, то это процедура будет максимально полезна.

Когда у вас уже будет понимание, как работа должна строиться в теории, и эта теория даст вам понимание более половины опасностей, которые могут быть на рабочих местах, о которых вы ранее не задумывались.

Самое элементарное – эргономика рабочего места бухгалтера. Работает себе человек и вроде нет опасностей, но на самом деле оказывается есть опасность удара из-за падения снега или сосулек с крыши, опасность физических перегрузок при неудобной рабочей позе, вроде бы мелочи, но они есть и это тоже нужно учесть. А заметить и подумать об этом без изучения нормативки может быть сложно.

И уже во время визуального осмотра и опроса работника, увидите дефекты пола, складирование материалов с нарушением правил, отсутствие защитных кожухов, торчащие элементы конструкции набросанные материалы и так далее, отклонения от техпроцесса, которых в НПА вы не найдете.

Опрос персонала можно проводить с использованием чек-листов, еще их называют опросные листы или анкеты, которые вы можете разработать самостоятельно, либо применить предложенный мной образец.

Образец опросного листа работников при проведении оценки профессионального риска в организации

Образец опросного листа работников при проведении оценки профессионального риска в организации

С 01 марта 2022 года можно руководствоваться Рекомендациями по выбору метода оценки уровня профриска (приказ Минтруда № 926), где предложены образцы опросных листов для разных условий труда.

То есть предложенный принцип действий, позволит вам решить две проблемы:

- Выявив требования безопасности, обеспечите их соблюдение в дальнейшем.

- Эти требования в качестве мер управления и качестве идентифицированных опасностей отразите своих документах.

Выявление опасностей на рабочих местах

Далее следует идентифицировать опасности, которые могут причинить ущерб жизни или здоровью работников, которая состоит из двух частей:

- Идентификация опасностей на основе требований НПА.

- Осмотры РМ и опросы персонала.

Это основной этап процесса управления рисками, на котором мы выявляем и идентифицируем опасности, воздействует на здоровье человека и может оказывать вред, в результате которого человек может получить профзаболевание или травму. И как следствие: дополнительные выплаты работнику, если что-то произошло серьезное, по потере кормильца.

Но для того чтобы минимизировать этот риск, мы его сперва должны определить и выявить, как это сделать и на основании чего.

К потенциальным источниками опасностей, могут быть производственное и офисное оборудование, любой технологический процесс, любая операция, вторсырье и материалы, которые использует в работе сотрудник, например, конвейер, который является травмоопасным оборудованием, определенные трудовые функции – ремонт технологической установки. То есть все то, что он использует во время работы.

Риск – это сочетание возникновения вероятности события и его последствий.

Полное определение можно прочитать в Стандарте ISO 45001:2018 «Система Системы менеджмента охраны здоровья и безопасности труда. Требования и рекомендации по применению»

То есть термин риск обычно используют тогда, когда существует возможность негативных последствий. Он может быть высокий, средний, малый, но риск повреждения или причинения каких-то вредных последствий для работника всегда имеет место быть. Поэтому риск, который связан с конкретной опасностью определяется сочетанием вероятности ущерба и тяжести.

То есть мы можем посмотреть в ГОСТы, в которых четко есть определение и описание риска, опасности и самой идентификации, с конкретными примерами:

- ГОСТ Р 51898-2002 “Государственный стандарт Российской Федерации. Аспекты безопасности. Правила включения в стандарты”

- ГОСТ Р 51901.1-2002 “Управление надежностью. Анализ риска технологических систем”

- ГОСТ 12.0.230-2007 “Система стандартов безопасности труда. Системы управления охраной труда. Общие требования”

- ГОСТ Р 12.0.010-2009 “Национальный стандарт Российской Федерации. Система стандартов безопасности труда. Системы управления охраной труда. Определение опасностей и оценка рисков”

Необходимо изучить, какие опасности могут возникнуть при выполнении сотрудником его работы, а также учесть те опасности, которые могут возникнуть вне рабочего места или во время аварии.

Допустим, рабочее места сотрудника стационарно, опасности выявить просто, но если он в течение дня ходит по территории, может перемещаться между помещениями, цехами, посетить склад, различные помещения, то необходимо выявлять опасности по всем этим рабочим зонам.

То есть если сотрудник работает не на стационарном рабочем месте, а его должностные обязанности связаны с передвижением, то необходимо учесть все те точки, где он бывает.

Или работники могут направляться в командировки, то возникает опасность связанная с передвижением автотранспортом или поездом.

Следует установить все источники и ситуации, которые могут возникнуть, действия персонала, который могут стать причиной травмы либо ухудшения состояния человека. Не надо забывать, что на любом рабочем месте может возникнуть какая-то аварийная ситуация, произойти какой-то инцидент. При оценке и изучении всех опасностей, мы должны на это обратить внимание и также не забыть.

Далее нужно оценить уровень профрисков, который приводят для их ранжирования и определения приоритетности мер по снижению наиболее высоких.

Например, в здании не смонтирована пожарная сигнализация, в таком случае риск вреда для здоровья работников будет высокий и он ранжируется, как приоритетный для снижения. То есть в первую очередь из всех выявленных недочетов, необходимо первоочередно смонтировать сигнализацию в здании.

Идентификация и реестр опасностей

Далее в п. 19 Приказа Минтруда № 776н сказано, что требуется идентификация опасностей, представляющих угрозу жизни и здоровью работников, и составление их перечня осуществляются работодателем с привлечением службы (специалиста) охраны труда, комитета (комиссии) по охране труда, работников или уполномоченных ими представительных органов.

То есть нужен реестр или перечень опасностей организации. Причем когда будет составлен этот документ, то располагать в нем опасности нужно исходя из приоритета необходимости исключения или снижения уровня профриска.

Все важное и главное идет вначале и менее значимое указываем в конце (п.20 Приказ № 776н).

Реестр опасностей составляется в том виде, который удобен для вас или есть в выбранном вами методе. Но из практики он должен содержать следующую информацию, если вы, как и мы с коллегами, используете матричный метод:

- Наименование опасности.

- Количество работников или рабочих мест, где были идентифицированы данные опасности.

- Уровень риска (низкий, средний, высокий).

- Интегральная оценка уровня риска.

Причем работодатель может использовать формулировки опасностей из п. 27 Приказа Минтруда № 776н для включения в документы по ОПР, так и добавлять свои.

Но чтобы не придумывать велосипед, на практике специалисты по охране труда, проводящие оценку профрисков на местах, используют эти определения.

Главное, написать понятно, не нужно мудрить, чтобы потом было проще составить план корректирующих мероприятий.

Но просто путем составления реестра (п.19 Приказ Минтруда № 776н) работодателю будет сложно закрыть обязанность работодателя ознакомления работника именно с теми опасностями, которые присутствуют на его рабочем месте. Именно поэтому удобно составлять карты оценки рисков для конкретного рабочего места.

Примерный образец оформления реестра опасностей предприятия

Примерный образец оформления реестра опасностей предприятия

Скачать и использовать при проведении процедуры образец реестра опасностей можно по этой ссылке.

Карты оценки профессиональных рисков

Итак, следующий документ, который должен быть подготовлен в процессе идентификации – это карты оценки рисков.

Что необходимо включить в этот документ? По аналогии с картами СОУТ необходимо включить:

- Наименование организации. Оно должно присутствовать на всех документах по оценке рисков.

- ИНН и адрес место нахождения организации, объекта.

- Номер карты оценки риска.

- Должность и наименование структурного подразделения.

- Численность работников.

- Опасность, которую выбираете из Приложения № 1Приказа Минтруда № 776н.

- Выполняемые работы/ места выполнения работ/ нештатные и аварийные ситуации.

- Источник опасности, где или при использовании чего при использовании чего произойдет может произойти травма или развитие профзаболевания.

- Меры управления риском – это те мероприятия, которые проводят или необходимо провести для снижения или управления риском, Например, требуется провести капитальный ремонт напольного покрытия 1 этажа здания, или необходим монтаж стеллажей в здании склада для организации безопасного складирования.

- Оценка уровня риска (непосредственный расчет). Как проводится на основании матричного метода, расскажу чуть ниже.

- Отношение к риску. Здесь указывается: приемлемый, допустимый, неприемлемый.

Да, о разработке данного документа нигде не говорится. Но так как у работодателя есть обязанность информировать работника о тех опасностях, которые присутствуют, то очень удобно использовать карты, по аналогии со спецоценкой.

Примерны образец карты идентификации опасностей и оценки рисков

Примерны образец карты идентификации опасностей и оценки рисков

Документ, который подтверждает проведение оценки уровня рисков – карта оценки рисков. И ее примерный образец вы можете скачать здесь.

После составления карт информация собирается в единое целое и вносится в перечень опасностей предприятия.

Расчет уровня профессионального риска

Для оценки уровня риска травмирования работника рассматривают оценку тяжести и оценку возникновения вероятности последствий опасного события, где по одной оси идет тяжесть ущерба для здоровья работника, с другой вероятность того, что событие может произойти и на пересечении определяете уровень этого риска.

Схема матрица рисков

Схема матрица рисков

Уровню риска присваивается количественное значение, например, С12 в дальнейшем может быть снижен до С6, после выполнения снижающих уровень мероприятий.

Тяжесть возможных последствий выбирается из 5 возможных:

- Незначительный – незначительные микротравмы или случаи ухудшения здоровья, не оказывающие влияние на производительность труда и на жизнедеятельность.

- Низкий – травмы или обратимое ухудшение здоровья с потерей трудоспособности до 15 дней.

- Средний – тяжелая травма или ухудшение здоровья с потерей трудоспособности более 15 дней, включая необратимый ущерб для здоровья.

- Высокий – от 1 до 3 случаев постоянной полной нетрудоспособности или несчастных случаев с летальным исходом.

- Экстремальный – более, чем 3 летальных исхода в результате травмирования или профессионального заболевания.

То есть рассматривая ситуацию возгорания в здании, есть опасность от вдыхания дыма, паров вредных газов и пыли при пожаре. Что может произойти, если будет пожар в здании, где установлена пожарная сигнализация и есть первичные средства пожаротушения?

Хоть и предусмотрены меры по управлению риском: проводятся тренировки, регулярные проверки и замена огнетушителей и проверка сигнализации, но тем не менее люди могут пострадать. Значит, чисто логически определяем, что возможны несколько случаев постоянной полной нетрудоспособности или несчастных случаев с летальным исходом – пункт 3: тяжесть высокая.

Но нужно еще рассмотреть возникновение вероятности проявления последствий опасного события также по 5 категориям:

- Незначительная – почти невозможно – может случиться только в экстремальных обстоятельствах.

- Низкая – скорее всего не произойдет – маловероятно, что событие произойдет.

- Средняя – можно предположить – возможность события оценивается как 50/50.

- Высокая – возможно – событие может произойти, и это не будет неожиданностью.

- Экстремальная – обязательно произойдет – несомненно, что в обозримом будущем данное событие наступит.

А вот здесь уже, учитывая, что у вас все меры управления риском предусмотрены приходим к выводу – событие маловероятно, что произойдет. Не пожар, а возгорание такой силы, который приведет к к травмам работников с полной потере нетрудоспособности или с летальным исходом. Пункт 3: вероятность низкая.

Теперь можно рассчитать уровень риска, который определяется как произведение тяжести и вероятности последствий конкретного опасного события в соответствии матрицей. То есть смотрим уровень на пересечении знаний и у нас получается среднее значение, находящееся в желтом секторе.

Тяжесть и вероятность последствий при проведении оценки уровня профессионального риска на рабочих местах

Тяжесть и вероятность последствий при проведении оценки уровня профессионального риска на рабочих местах

В зависимости от величины и значимости риски, определяемые на основе матрицы, подразделены на три степени:

- низкие (величина находится в пределах Н1÷ Н4, обозначенные зеленым цветом);

- средние (величина находится в пределах С5 ÷ С12, обозначенные желтым цветом);

- высокие (величина находится В15 ÷ В25, обозначенные красным цветом).

Как выявлять опасности?

Например, проводится идентификация опасностей на рабочем месте дворника. Сначала определяем, какие могут быть у этого работника на пути от входа на территорию организации до переодевалки. Допустим, асфальтовое покрытие все в трещинах и ямах и есть опасность, что работники могут споткнуться и получить травму.

Также стоит учесть, что есть дворник может упасть в зимнее время при наступлении гололеда – это опасность падения из-за потери равновесия при проскальзывании. Или сосулька упадет с кровли – это опасность удара из-за падения случайных предметов.

Далее рассмотрим рабочий день дворника и предположим у организации есть парковочная зона и работник расчищает ее от снега или подметает, значит, возникает опасность наезда на человека.

Также может произойти пожар – опасность от вдыхания дыма, паров вредных газов и пыли при пожаре, животные могут укусить – опасность укуса животными.

Нужно учесть все возможные опасности, потому как работник может работая с триммером, получить травму и при расследовании несчастного случая, будет проверяться карта оценки риска на данного работника, а данная опасность не учтена.

Соответственно, вина работодателя, не выявил опасности, не принял меры по снижению уровня риска и не проинформировал работника.

Далее в картах следует провести расчет и включить перечень НПА, которые были использованы при оценке рисков. Это не регламентировано, то есть здесь есть свобода действий.

И заканчивая разбирать оформление карт, рекомендую включить дату составления и подписи членов комиссии, добавив строчки для подписей работников о том, что они ознакомлены с результатами. Опять же по аналогии с СОУТ.

Перечень мер по исключению и снижению уровня рисков

По окончании составления всех карт, переходим к перечню мер по исключению снижения или контролю уровней рисков.

Например, нужно прикрепить стеллаж к полу и проводить регулярный осмотр за его состоянием, перетяжку, потому как может проехать погрузчики, задеть стеллаж, не соблюдая расстояние.

Что должен содержать этот документ:

- Опасность, которая была выявлена.

- Мероприятие, по снижению уровня риска.

- Периодичность проведения мероприятия.

- Ответственное лицо.

Мероприятия для снижения профессиональных рисков могут быть различными, в зависимости от уровня:

- капитальный ремонт кровли здания;

- пересмотр должностных инструкций и технологических процессов для исключения опасных работ;

- введение дополнительных или более совершенных СИЗ;

- модернизация оборудования или замена его на более безопасные аналоги;

- регулярные медицинские осмотры работников и так далее.

Не следует использовать формальное описание самого мероприятия, оно в принципе никому не нужно, ведь мы оцениваем не ради того, чтобы сделать бумажки и удовлетворить инспектора при проверке, а оформляем и разрабатываем, чтобы действительно предотвратить несчастный случай, профзаболевания, минимизировать травматизм и негативные последствия.

Примерный образец перечня мер по исключению, снижению и контролю уровней профессиональных рисков на предприятии

Примерный образец перечня мер по исключению, снижению и контролю уровней профессиональных рисков на предприятии

Скачать образец перечня мер по исключению и снижению уровня рисков вы можете по этой ссылке.

План мероприятий по снижению уровня профессиональных рисков

Далее мы составляем план мероприятий по корректировке, в котором указываем принимаемые меры для устранения или уменьшения рисков.

Образец плана мероприятий по управлению профессиональными рисками на предприятии

Образец плана мероприятий по управлению профессиональными рисками на предприятии

Дополнительно в план мероприятий непосредственно можно включать следующий позиции:

- Меры по управлению рисками, например, приобретение огнетушителей или монтаж пожарной сигнализации, а может просто регулярное проведение инструктажей по охране труда или испытание средств индивидуальной защиты.

- Ответственное лицо, то есть за выполнение каждого конкретного пункта нашего плана необходимо прописать ответственное лицо.

- Сроки выполнения.

- Указать, какие необходимы финансовые вложения, если они требуются, планируемые и фактические. Например, инструктажи не требуют расходов, но на обучение по ОТ и приобретение журналов потратиться придется.

- Также в плане можно указать источники финансирования.

- Введите обязательную графу – отметка о выполнении.

Понятно, что часто нет возможности исключить определенное сырье, которые используют работники, заменить опасную или вредную работу на что-то другое.

Но можно внести изменения в технические методы организации работ, обеспечить работников дополнительными СИЗ, либо заменить на более эффективные, а иногда просто может потребоваться капитальный ремонт оборудования или зданий и сооружений, реализация комплекса других мероприятий.

Возможно, потребуется закупить и установить дополнительные защитные предохранительные устройства, которые позволят минимизировать риск в конкретном процессе или рабочем месте.

То есть управлению подлежат все оценочные риски в зависимости от их уровня. И все опасности, которые были выявлены и сведены в реестр, необходимо рассмотреть и минимизировать по возможности до оптимального, если это возможно.

Нужно обязательно прописать мероприятия по корректировке рисков, можно это сделать в картах или в плане, но это будет огромный документ, который сложно изучить и рассмотреть.

А оформляя отдельным, вы тут же можете указать ответственное лицо, можно включить сроки, в этом случае снижается вероятность, что мероприятие останется без внимания.

Ведь жизнь и здоровье каждого сотрудника на предприятии, самое ценное, что у нас есть. Поэтому лучше уходить от формальности, указывать на связь между улучшением условий труда персонала и высоким травматизмом, убеждать и разъяснять руководству организации, что действительно нужно оценить и самое важно, в последствии минимизировать риски за счет каких-то корректирующих мероприятий.

Если вы ранее не оформляли план управления рисками, то с 01 марта 2022 года это необходимо делать, так как в Рекомендациях по выбору метода оценки уровня профриска (Приложение № 16 Приказа Минтруда № 926) содержится данный документ и есть даже образец, который вы можете скачать по этой ссылке.

Периодичность проведения оценки профрисков в организациях

Оценка профессиональных рисков – это циклический процесс. В отличие от СОУТ, которая проводится 1 раз в 5 лет, ОПР должна проводиться регулярно, потому как улучшив условия труда можно добавить дополнительные риски.

Например, проводилась у вас на предприятии разгрузка фуры вручную, с целью улучшения условий труда, приобрели автопогрузчик. В этом случае ОПР пересматривается, так как добавляется новая опасность – опасность травмирования работников вследствие наезда автотранспорта. Поэтому нужно предусмотреть дополнительные меры по снижению рисков, например, обеспечение светоотражающими жилетами, проведение инструктажей, нанесение дорожной разметки.

Поэтому важен контроль уже после самой процедуры оценки рисков для того, чтобы проводились капитальные ремонты, модернизация оборудования, проводились медосмотры и инструктажи и так далее.

Основные выводы

Оценка профессиональных рисков длительный и трудоемкий процесс, а сама процедура проведения достаточно кропотливая.

Так сколько же всего документов по управлению профессиональными рисками разработать в организации? В НПА нет четкого и конкретного списка документов по ОПР и определенных образцов для оформления.

Но удобнее разбить всю информацию на несколько документов и потом каждого из работников ознакомить только с его картой оценки рисков, а не со всем отчетом, по аналогии с СОУТ.

И вот примерный перечень документов, который может быть разработан:

- Положение по оценке и управлению профессиональными рисками.

- Приказ о создании комиссии по оценке рисков.

- Реестр опасностей предприятия.

- Карты оценки рисков.

- Перечень мер по исключению и снижению или контролю уровней рисков.

- План мероприятий по улучшению условий труда.

И не забываем знакомить с картами оценки рисков всех работников организации под подпись, а также своевременно всех вновь принимаемых на работу, так как у работодателя есть обязанность информирования персонала о риске повреждения здоровья (ст. 214 ТК РФ)

Очень много положительных моментов и для работодателя, и для сотрудников предприятия в проведении оценки профессиональных рисков.

Но я считаю, что самое главное, чтобы данная «плюшка» от законодательства не стала для СОТа просто формальностью и очередным талмудом, тихо пылящимся на полке, с целью лишь бы поставить галочку в чек-листе “оценка профрисков”, при проверке ГИТ.

Желаю вам безопасной работы и эффективного управления профессиональными рисками!

Если вам показалась заметка недостаточно раскрытой, остались вопросы или возникли дополнения, пишите вопросы ниже, будем разбираться вместе.

#статьи

- 19 май 2022

-

0

Управление рисками в проекте: как найти и оценить, как составить план защиты от них

Основы управления рисками для менеджеров, которые работают с проектами. Какими бывают риски и как на них реагировать. Пересказ лекции Google.

Кадр: фильм «Исходный код»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Риски — неотъемлемая часть любого проекта, от семейного праздника до строительства гидроэлектростанции. Ни один проект не следует плану на 100%, даже если им руководит опытный менеджер. Управление рисками — отрасль проектного управления со своими техниками и методиками.

Мы перевели и пересказали главное из лекции об основах управления рисками «Risk Management Basics», которую подготовили в Google для курса по управлению проектами.

- Что такое риски в проекте

- Самые распространённые виды рисков

- Как найти риски в проекте и оценить их

- Вы нашли риски: что с ними делать

- Как составить план по управлению рисками

Есть много определений риска, но мы дадим очень простое. Риск — это негативное событие, которое может произойти, а может и не произойти. Риски нужно отличать от проблем: риск станет проблемой, только если негативное событие произойдёт.

Проблемы мешают выполнению задач проекта. Если вы руководите проектом, вы должны помнить, что несёте ответственность за риски.

Вот несколько примеров рисков и проблем, к которым они привели.

- Целью проекта было опубликовать исследование, но ведущий аналитик уволился, когда была готова только половина. Дедлайн сорвали, и задачу в срок не выполнили.

- Спрос на товар резко вырос, и поставщик не смог поставить требуемое количество. Полки магазина опустели.

- Компания продавала в офисы растения, которые почти не требуют ухода. Однако у поставщиков закончились специфические растения, в которых нуждалась компания, — папоротники и кактусы.

Когда вы понимаете, какие риски есть в проекте, вы можете принять меры предосторожности — например, обратиться за консультацией. Если что-то пойдёт не так, у вас будет план, как решить проблему.

Управление рисками в проекте — это процесс поиска, оценки и предотвращения потенциальных проблем. Этот процесс регулярный, превентивных действий на старте проекта недостаточно.

Управление рисками не только снижает влияние негативных ситуаций на проект. Оно высвобождает ресурсы: материальные, трудовые.

Есть разные классификации рисков. Мы назовём виды рисков, которые упоминают чаще остальных.

Временные риски. Это вероятность того, что на выполнение задач в проекте уйдёт больше времени, чем запланировано. Помните о сроках, потому что время — это ресурсы. Если команда тратит много времени на задачи, растёт и фонд оплаты труда. Кроме того, стейкхолдеры проекта могут разочароваться из-за задержек.

Бюджетные риски. Из-за плохого планирования стоимость проекта может оказаться больше, чем заложено в бюджете. Обычно бюджет закладывают перед запуском проекта, тогда же планируют траты по статьям. Если команда не уложится в план, потребуются дополнительные средства, и если их не будет, проект остановится.

Риски изменения объёмов работы. Они могут появиться, если исполнители не поняли требований заказчика или он сам внёс в проект изменения. Это может привести к пересмотру бюджета, сроков и списка задач.

Внешние риски. Это потенциальные события, которые находятся за пределами компании и которые компания не может контролировать. Например, на проект могут повлиять новые законы.

Единая точка отказа. Так называют единственное событие, которое может остановить всю работу над проектом. Ни один член команды не сможет дальше выполнять свои задачи, пока проблема не решится. Например, для интернет-магазина единой точкой отказа может стать отключение электричества в офисе. Если доступ к инструментам, таким как CRM, был только из офиса, вся команда не сможет выполнять задачи.

В результате команда не выполнит ни одной задачи. Зная об этой точке отказа, можно принять меры: создать резервные копии сервисов и информации в облаке.

Зависимости. Это связи между двумя задачами в проекте: когда начало одной задачи зависит от завершения другой. Зависимости часто становятся риском для проекта.

Например, один из членов команды должен подписать контракт с заводом-поставщиком. Пока контракта нет — остальная команда не может выполнить ни один заказ. Если вовремя не подписать документ, то проект не закончат в срок.

Другой пример. Участник команды уходит в отпуск. Если он отвечал за критические процессы, то другие участники не смогут выполнять свои задачи. От этого риска можно было бы защититься, узнав о планах членов команды с самого начала.

Зависимости могут быть внутренними и внешними. Внутренние — зависимости внутри проекта. Например, чтобы начать разработку сайта, нужно сначала утвердить его дизайн.

Внешние зависимости — зависимости, над которыми у команды нет контроля. Например, компания покупает у фермы овощи для продажи, и если лето окажется засушливым или слишком дождливым, урожая будет меньше — а значит, компания не получит достаточно овощей.

Рисков, которые могут повлиять на ваш проект, много. Нельзя предугадать их все, но можно проработать большинство из них. В следующем разделе мы рассмотрим методы поиска рисков.

Самый эффективный способ найти риски — мозговой штурм с командой проекта. Так каждый сможет предложить свои идеи. Лучше, если в мозговом штурме будут участвовать люди, занимающие разные роли в проекте, имеющие разный бэкграунд. Люди с разным опытом и набором навыков помогут найти риски, о которых руководитель не догадывается.

Некоторые члены команды участвовали в нескольких проектах внутри компании. Они поделятся информацией об опасностях, с которыми столкнулись коллеги. Новичок может рассказать об опыте команд, в которых он работал раньше.

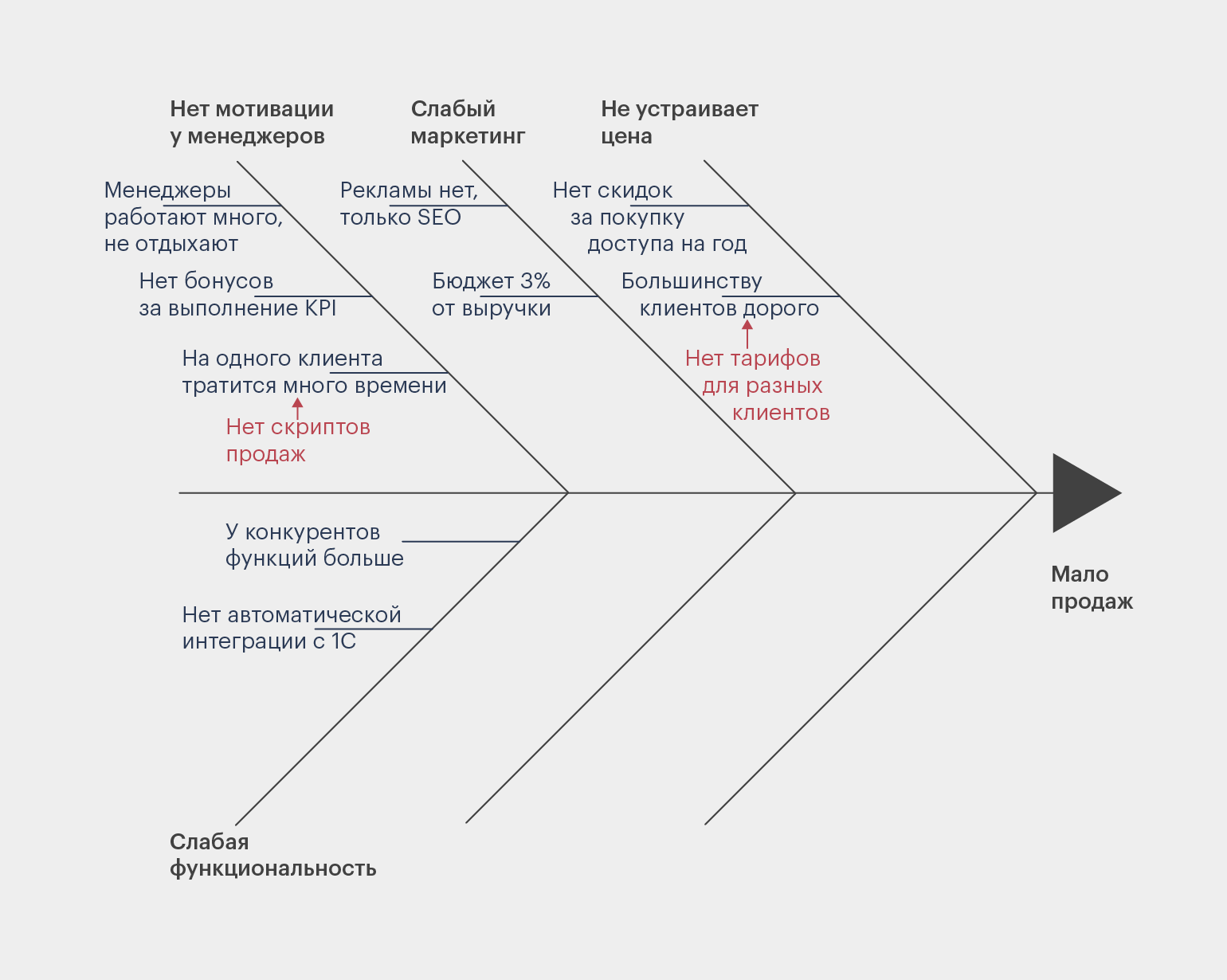

Чтобы структурировать информацию, полученную во время мозгового штурма, используйте диаграмму Исикавы. Диаграмма, известная как «рыбьи кости», наглядно показывает причинно-следственные связи.

В «голову» рыбы помещают риск, который нужно проанализировать. На «костях» пишут причины, которые могут привести к негативному событию. К ним могут вести «кости» поменьше — причины второго порядка. Иногда добавляют третий, четвёртый и даже пятый уровни.

Вот диаграмма Исикавы, составленная для анализа проблемы — у компании низкие продажи.

Инфографика: Майя Мальгина для Skillbox Media

Например, есть риск, что поставщики вовремя не доставят товар. На диаграмму поместят следующие причины:

- нет инструментов отслеживания;

- государство может ввести ограничения;

- нет человека, который отвечает за доставку товара.

Может оказаться, что список рисков слишком большой. Это нормальный результат для такого анализа. Нужно будет выбрать самые важные риски, на которых сосредоточится команда.

Для оценки рисков используйте матрицу вероятности и последствий. С помощью неё вы поймёте, о каких рисках нужно помнить в первую очередь.

Сначала проанализируйте, какие последствия могут быть, если риск превратится в проблему. Используйте шкалу:

- Сильный эффект — если проблема может сорвать проект или существенно его изменить.

- Средний — если событие может повлиять на проект, но это можно поправить.

- Слабый — если риск незначительно повлияет на проект, но точно его не сорвёт.

Потом оцените вероятность того, что риск возникнет:

- Высокий — высокая вероятность риска.

- Средний — риск есть.

- Низкий — скорее всего, риска нет.

Затем нужно собрать оценки вероятности и силы последствий на одной шкале и разбить риски на несколько групп.

- Если вероятность низкая, а последствия дадут слабый эффект, то об этом риске не стоит беспокоиться. Просто имейте в виду, что он есть.

- Если вероятность высокая и последствия дадут сильный эффект, о защите от этого риска нужно позаботиться в первую очередь.

Несколько незначительных рисков обычно меньше влияют на проект, чем один риск высокого уровня. Последние чаще приводят к тому, что проект срывается. Поэтому работайте сначала с проблемами высокого и среднего уровня.

Используйте разные цвета, чтобы выделить приоритетные задачи. Так участник команды, увидев таблицу, сразу поймёт, с какими рисками нужно работать в первую очередь.

Есть четыре основные стратегии, как реагировать на риски. Можно попробовать избежать рисков, принять их, передать их другой команде; их также можно уменьшить и контролировать.

Рассмотрим каждый способ.

Избегать. Иногда вы можете избежать риска полностью. Например, если вы сомневаетесь в надёжности подрядчика, который часто не соблюдает сроки, вы можете перестать работать с ним.

Принять. Этот способ подойдёт для рисков с низкой или средней вероятностью и без тяжёлых последствий для проекта. Нужно принять, что такой риск существует, и отслеживать его всё время до окончания проекта.

Представим, что поставщик неожиданно заявил, что у него нет нужных вам компонентов, однако он пополнит запасы в ближайшее время. Возможно, это скажется на сроках проекта.

Можно начать работу с другим поставщиком, но такой риск лучше принять. Это имеет смысл, если задержки не критичны для проекта. Если не искать нового поставщика и смириться с риском, это избавит команду от лишней работы.

Уменьшить или контролировать. Для смягчения риска используйте дерево решений. Это блок-схема, которая показывает, какие решения существуют для каждой проблемы. Например, если компания работает с исполнителем, который срывает сроки, ему можно постоянно напоминать о задаче: отправлять имейлы каждый день или звонить.

Передать риски. Если команда понимает, что не может снизить риски для какой-то группы задач, она может передать их специализированным компаниям. Иногда это помогает сэкономить время и деньги.

План по управлению рисками — это документ, который описывает возможные риски и способы их снизить. Если у вас есть такой план, все члены команды и заказчики будут в курсе, какие проблемы могут возникнуть во время реализации проекта. Документ нужно постоянно дополнять, так как новые риски могут появиться на любом этапе проекта.

План можно создать в «Google Документах». Так все члены команды будут иметь к нему доступ. Укажите название компании, название проекта и кто создал этот документ — чтобы было понятно, к кому обращаться, если возникнут вопросы. Также можно написать, когда документ был создан и когда обновлялся в последний раз. Так команда будет понимать, насколько он актуален.

Скриншот: Google Career Certificates / YouTube

Далее напишите цель документа: смягчить последствия рисков в проекте. В план нужно добавить краткое описание проекта — и написать, какие проблемы проект переживёт, а какие риски могут его изменить.

Следующая часть — самая важная. Создайте таблицу, в которой вы распишете все возможные риски, оцените их и добавьте возможные решения для каждого. Как это сделать, мы разобрали в предыдущих разделах.

Например, один из рисков — поставщик не успевает уложиться в сроки. У этого риска средний уровень. Для снижения риска есть решение: ежедневно созваниваться с поставщиком.

Важно, чтобы не только команда знала о планах. Обязательно встретьтесь с заказчиком или напишите ему письмо, чтобы рассказать, какие риски есть у проекта.

Так вы уже в начале проекта будете понимать, поможет ли заказчик решить проблемы, если они возникнут. Например, если заказчик предупредил, что он не сможет увеличить бюджет, вы учтёте, что работаете с ограниченными ресурсами и дополнительных средств не будет.

Если вы не расскажете о рисках заказчику заранее, в середине проекта они могут стать неприятным сюрпризом. Так вы можете подорвать доверие к себе и всей компании. Если же заинтересованные стороны знают о рисках, все понимают, чего потенциально можно ожидать при работе над проектом.

Особенно важно поговорить с заказчиком, если есть риски высокого уровня. В таком случае лучше встретиться с ним и пообщаться лично. Возможно, вы найдёте совместные решения. Риски среднего и низкого уровня можно обсудить по электронной почте.

Все риски обнаружить невозможно, и это нормально. Но если вы предусмотрите значительную часть из них и придумаете решения, вы будете лучше подготовлены к проблемам.

- Риски — это возможные негативные ситуации, которые могут помешать выполнению проекта. Проблемы — это воплотившиеся риски.

- Самые распространённые виды рисков: временные, бюджетные, нарушения в зависимостях, внешние, а также единые точки отказа — события, которые останавливают всю работу команды.

- Ищите риски с помощью мозговых штурмов, анализируйте их с помощью диаграммы Исикавы, а потом оценивайте их эффект и вероятность.

- На риски можно реагировать с помощью одной из четырёх стратегий: избегать, принять, контролировать или передать другой команде.

- Список самых опасных рисков и список мер, с помощью которых команда будет на них реагировать, вносят в план по управлению рисками.

Другие материалы Skillbox Media по управлению проектами

- Что такое проект: разбираем главное понятие проектного управления

- Kanban: рассказываем, как работает эта методика

- Как планировать проекты и следовать графику работ с диаграммами Ганта

- Что такое Agile: методология, команда, оценка эффективности

- Как работает Scrum и как управлять проектом с помощью этой методики

Научитесь: Профессия Менеджер проектов

Узнать больше

Подготовка и восстановление отчетности специального должностного лица о рисках отмывания доходов и финансирования терроризма (ОД/ФТ) в Федеральную службу по финансовому мониторингу.

Нужно для оказания услуги предоставить на электронную почту info@law115.ru следующие сведения и документы:

- Организационно-правовая форма Вашей компании общество с ограниченной ответственностью (ООО) или индивидуальный предприниматель (ИП).

- Вид деятельности ювелирная компания, агент в сфере недвижимости, оператор по приему платежей, лизинговая или факторинговая компания и т.д.

- ФИО и должность специального должностного лица, ответственного за реализацию правил внутреннего контроля.

Появились вопросы об услуге, задайте их эксперту в WhatsApp

Отчет о рисках ОД/ФТ включает в себя: перечень выявляемых рисков, с присвоенной им степенью (уровнем); обоснование присвоения выявляемым рискам соответствующих уровней риска; описание применяемых мер по управлению рисками; описание проблем, возникающих при выявлении соответствующих рисков и т.д.

Образец отчета о рисках отмывания доходов и финансирования терроризма (ОД/ФТ)

По любому вопросу звоните или пишите по телефону +7(952) 045-74-83 (WhatsApp, Telegram) или на электронную почту info@law115.ru

Отчет о рисках отмывания доходов и финансирования терроризма

С 2019 года организации и индивидуальные предприниматели, перечисленные в статье 5 Федерального закона от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» должны направить первый отчет о рисках ОД/ФТ. Итак, каждый год: 2019, 2020, 2021, 2022, 2023 и т.д.

В информационном письме от 01.03.2019 г. №59 «О методических рекомендациях по проведению оценки рисков ОД/ФТ организациями, осуществляющими операции с денежными средствами или иным имуществом и индивидуальными предпринимателями» Федеральная служба по финансовому мониторингу, сообщила, что субъекты Федерального закона №115-ФЗ должны информировать Росфинмониторинг об актуальных рисках ОД/ФТ, имеющихся в их деятельности не реже одного раза в год или по мере выявления новых рисков ОД/ФТ.Указанную информацию следует направлять в электронной форме через Личный кабинет на портале Росфинмониторинга («Риски ОД/ФТ» – «Исходящие»).

Представленная субъектами первичного финансового мониторинга информация будет использована Федеральной службой по финансовому мониторингу при подготовке очередных национальных и секторальных оценок рисков ОД/ФТ.

Разберемся о каких рисках идет речь. В вышеуказанном письме Росфинмониторинг выделил три категории рисков:

- риски, связанные со странами и отдельными географическими территориями (страновые риски);

- риски, связанные клиентами (клиентские риски);

- риски, связанные с продуктами, услугами, операциями (сделками) или каналами поставок, совершаемыми клиентом (операционные риски).

Четвертая категория рисков содержится в информационном письме Федеральной службы по финансовому мониторингу от 02.08.2011 г. №17.

ПЕРЕЙТИ К ЧАСТИ 1

Раскрытие информации о рыночном риске

Для лучшего понимания природы и количественного воздействия различных видов рыночных рисков на предприятие самым действенным инструментом раскрытия считается анализ чувствительности для каждого типа рыночного риска.

Некоторые предприятия выполняют анализ чувствительности в целях своего внутреннего управленческого анализа, например, по методу стоимостной оценки рисков (VAR-analysis, value-at-risk)[1] (возможны и другие общепринятые аналитические инструменты). Если предприятие использует VAR для своего фактического управления финансовыми рисками, оно может использовать такой анализ чувствительности для целей раскрытия влияния рыночных рисков. Кроме того, необходимо раскрыть:

- объяснение метода, использованного при подготовке такого анализа чувствительности, а также основных параметров и допущений, лежащих в основе представленных данных;

- объяснение цели использованного метода и ограничений, из-за которых информация может не полностью отражать справедливую стоимость соответствующих активов и обязательств.

В случаях когда предприятие в своих собственных целях не проводит анализ чувствительности, оно обязано, в соответствии с МСФО 7, раскрыть следующую информацию:

- анализ чувствительности предприятия по каждому виду рыночных рисков, которым оно подвержено на конец отчетного периода, с отражением эффекта, какой оказали бы на прибыль или убытки и капитал предприятия изменения (которые были обоснованно возможными на эту дату) соответствующей переменной, от которой зависит уровень риска;

- методы и допущения, использованные при подготовке анализа чувствительности;

- изменения использованных методов и допущений по сравнению с предыдущим периодом и причины таких изменений.

Как и многие другие банки в разных странах мира, Сбербанк использует понятие «стресс-тестирование» при анализе гипотетических последствий различных рыночных вводных на свое финансовое положение:

Иллюстрация 7

Управление рыночным риском (фрагмент из отчетности по МСФО ОАО «Сбербанк России» за 2010 г.)

Стресс-тестирование, связанное со всеми существенными видами рисков, проводится Группой по меньшей мере один раз в год. Результаты стресс-тестирования рассматриваются и обсуждаются Правлением Группы. Наблюдательный совет Банка получает информацию обо всех основных видах рисков на ежеквартальной основе.

Управление рыночным риском осуществляется в соответствии с «Политикой Банка по управлению рыночным риском». Основными целями управления рыночным риском являются оптимизация соотношения риск/доходность, минимизация потерь при реализации неблагоприятных событий и снижение величины отклонения фактического финансового результата от ожидаемого.

Управление рыночным риском включает управление портфелями ценных бумаг и контроль за открытыми позициями по валютам, процентным ставкам и производным финансовым инструментам. В этих целях КУАП устанавливает лимиты портфелей ценных бумаг, открытых позиций, лимиты «стоп-лосс» и другие ограничения. Лимиты рыночного риска пересматриваются не реже одного раза в год и контролируются постоянно. КУАП разрабатывает методологию в отношении управления рыночным риском и устанавливает лимиты на конкретные операции для Центрального аппарата Банка и территориальных банков. В каждом территориальном банке создан Комитет по управлению активами и пассивами (КУАП территориального банка), который утверждает лимиты по операциям территориального банка в соответствии с методологией и лимитами, утвержденными КУАП Центрального аппарата Банка.

Лимиты рыночного риска устанавливаются на основе анализа стоимости, подверженной риску (Value-at-Risk), сценарного анализа, стресс-тестирования, а также с учетом обязательных требований Банка России. Группа осуществляет оценку рыночного риска как в разрезе составляющих, так и совокупно, а также определяя эффект от диверсификации.

Контроль за рыночным риском осуществляется посредством мониторинга сделок, проводимых торговым подразделением Департамента казначейских операций и финансовых рынков Банка (далее «Казначейство») на валютном рынке и рынке ценных бумаг. Мониторинг кредитного риска выполняется департаментами, не зависящими от подразделений, заключающих сделки. Процесс мониторинга риска состоит в непрерывном контроле за торговыми операциями на всех этапах операционного процесса.

Процентный риск

Группа принимает на себя риск, связанный с влиянием колебаний рыночных процентных ставок на стоимость долговых ценных бумаг и потоки денежных средств. Группа выделяет два вида процентного риска:

1. Процентный риск по портфелям долговых ценных бумаг, изменение справедливой стоимости которых отражается через счета прибылей и убытков или через счета прочего совокупного дохода.

Группа подвержена процентному риску по инвестициям в долговые ценные бумаги в случае, когда изменение процентных ставок оказывает влияние на изменение справедливой стоимости облигаций. Торговые операции с облигациями осуществляются только Центральным аппаратом Банка. В соответствии с Политикой по управлению рыночным риском в целях управления и ограничения процентного риска по портфелю долговых ценных бумаг КУАП устанавливаются следующие лимиты и ограничения:

- совокупные лимиты вложений по видам облигаций и валют;

- ограничения на объем вложений в один выпуск одного эмитента;

- лимиты потерь при проведении торговых операций, ограничения на структуру по срокам погашения облигаций;

- минимальный уровень доходности вложений;

- ограничения на проведение операций прямого и обратного репо.

Оценка данного вида процентного риска осуществляется на основе метода Value-at-Risk. Группа также рассчитывает величину процентного риска в разрезе видов облигаций: совокупно по портфелю ценных бумаг, оцениваемых по справедливой стоимости через счета прибылей и убытков, и по портфелю ценных бумаг, имеющихся в наличии для продажи.

2. Процентный риск, возникающий в результате несовпадения сроков погашения (пересмотра процентных ставок) активов и пассивов, чувствительных к изменению процентных ставок (процентный риск по неторговым позициям).

Группа принимает на себя рыночный процентный риск, связанный с влиянием колебаний рыночных процентных ставок на потоки денежных средств. Процентный риск по неторговым позициям возникает вследствие неблагоприятного изменения процентных ставок и включает в себя:

- риск параллельного сдвига, изменения наклона и формы кривой доходности, возникающий из-за несовпадения сроков погашения (пересмотра процентных ставок) активов и пассивов, чувствительных к изменению процентных ставок;

- базисный риск, возникающий из-за несовпадения степени изменения процентных ставок по активам и пассивам, чувствительным к изменению процентных ставок, со сходным сроком до погашения (сроком пересмотра процентных ставок);

- риск досрочного погашения (пересмотра процентных ставок) активов и пассивов, чувствительных к изменению процентных ставок.

В случае роста процентных ставок стоимость привлеченных Группой средств может увеличиться быстрее и значительнее, чем доходность размещенных средств, что приведет к снижению финансового результата и процентной маржи, и наоборот, в случае снижения ставок доходность работающих активов может снизиться быстрее и значительнее, чем стоимость привлеченных средств.

Цель управления данным типом рыночного риска — уменьшить влияние рыночных процентных ставок на чистый процентный доход. В целях управления процентным риском КУАП устанавливает максимальные процентные ставки привлечения средств юридических лиц, а также минимальные ставки размещения ресурсов в кредиты юридическим лицам, минимальные доходности инвестиций в ценные бумаги, а также ограничения на долгосрочные активные операции, т. е. операции, которым свойствен наибольший процентный риск.

Правление Группы утверждает фиксированные процентные ставки по вкладам и кредитам физических лиц для Центрального аппарата Банка и территориальных банков, которые предварительно утверждаются КУАП. Процентные ставки по депозитам и кредитам физических лиц, как правило, зависят от срока до погашения кредита или депозита, его суммы и категории клиента. КУАП каждого территориального банка утверждает процентные ставки по операциям с юридическими лицами с учетом региональной конъюнктуры и обеспечения эффективности проведения активно-пассивных операций территориального банка, а также с учетом предельных ставок привлечения/размещения ресурсов юридических лиц, утверждаемых КУАП Центрального аппарата Банка.