Из-за коронавируса многие из нас столкнулись с финансовыми трудностями. Оплачивать ежемесячные платежи по кредиту стало невозможно. Есть ли выход, чтобы получить отсрочку в оплате кредитов (кредитные каникулы)? Что нужно для это сделать?

Сегодня на сайте Сбербанка появилась информация о том, что в отношении клиентов, пострадавших от коронавируса, заболевших или находящихся на вынужденном карантине, Сбербанк принял решение в индивидуальном порядке предоставлять «каникулы» по кредитным платежам на срок до 6 месяцев без начисления штрафов и неустоек. При этом для их получения не нужно посещать отделение банка. Подать заявление, а также предоставить подтверждающий документ можно на сайте банка.

Кроме попавших на карантин, каникулы касаются и тех, чей доход снизился на 30 % по сравнению с предыдущим периодом. Об этом сказал Президент РФ в своём обращении к нации. Пока неясно, как подтверждать снижение своего дохода. Думаю, что в качестве доказательства снижения будет приниматься справка 2-НДФЛ с работы.

По результатам обращений сформировал небольшой шаблон заявления в банк. Выкладываю его здесь в конце статьи как прикрепленный файл. Надеюсь, что он поможет Вам.

P.S. Актуализировал шаблон с учетом всех рекомендаций ЦБ РФ. Текст прикреплен. Много информации по кредитным каникулам в моей группе ВК – https://vk.com/12advokatov.

Налоговый эксперт-журналист

Актуально на

2 августа 2020

Кредитные каникулы – это период, в который банк разрешает уменьшить или не вносить вовсе платежи по кредиту. Если вы попали в трудную жизненную ситуацию (например, тяжелая болезнь), вы вправе попросить банк о предоставлении кредитных каникул. Банк предоставит каникулы только при соблюдении ряда условий. Если условия соблюдены, их необходимо отразить при подаче обращения.

Образец заявления на кредитные каникулы смотрите ниже.

Требование о кредитных каникулах Скачать

Кредитные каникулы появились в России в 2020 году как разовая мера во время пандемии. С тех пор правило претерпело изменения и может стать постоянно действующим. Что такое кредитные каникулы и кто их сейчас может взять?

В этой статье:

- Что такое кредитные каникулы

- По каким кредитам дают каникулы

- Кто может оформить

- Как взять

- Продолжительность

- Влияние на кредитную историю

- Как платить после

- Списание

Что такое кредитные каникулы

Кредитные каникулы — это период временной приостановки платежей по кредиту (займу) или снижения их размера без штрафных санкций и последствий для кредитной истории. Кредитор (банк, микрофинансовая организация, кредитный потребительский кооператив) не имеет права отказать в предоставлении кредитных каникул, если заемщик соответствует требованиям действующего на момент обращения закона.

На данный момент в России действуют несколько законов, по которым можно оформить кредитные каникулы:

- антикризисные. За каникулами могут обратиться в период с 1 января по 31 марта 2023 года физические лица, индивидуальные предприниматели, а также малый и средний бизнес, которые оказались в тяжелой финансовой ситуации (закон № 106 от 03.04.2020);

- для мобилизованных, проходящих военную службу и членов их семей. За каникулами с 21 сентября 2022 года по 31 декабря 2023 года могут обратиться лица, призванные на военную службу по мобилизации в Вооруженные силы Российской Федерации, лица, принимающие участие в специальной военной операции, а также члены их семей (закон № 377-ФЗ от 07.10.2022).

В Госдуме планируют ввести право граждан на кредитные каникулы на постоянной основе. Законопроект был внесен в Госдуму в сентябре 2022 года и прошел первое чтение. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков сообщил, что его планируют окончательно принять в первом квартале 2023 года. Механизм постоянных кредитных каникул позволит взять паузу в выплате долгов в любой момент при соблюдении определенных условий.

На данный момент кредитные каникулы отличаются от других видов послаблений тем, что фактически являются разовой мерой, так как действуют в строго заданные законами отрезки времени и/или для конкретных категорий граждан, тогда как за реструктуризацией, рефинансированием и ипотечными каникулами можно обратиться в любой момент на постоянной основе.

- Реструктуризация — это изменение условий действующего кредита для тех, кто оказался в сложной ситуации. Как правило, в рамках реструктуризации пересматривается график платежей: либо через снижение процентной ставки, либо через увеличение общего срока кредита, благодаря чему сокращается сумма ежемесячного платежа. Если кредитор отказывает в реструктуризации, заемщик может просить о ней суд.

- Рефинансирование — это получение нового кредита на более выгодных условиях для погашения текущих долгов. Следует учитывать, что оформление нового кредита в рамках рефинансирования повлечет за собой дополнительные расходы (сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п.). Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п.п.

- Ипотечные каникулы — это льготный период, в течение которого заемщик может уменьшить или приостановить выплаты ипотечного кредита на срок до шести месяцев. В отличие от реструктуризации ипотечные каникулы могут предоставляться один раз. Также перечень трудных жизненных ситуаций, в которых заемщик имеет право запросить каникулы, ограничен законодательством (ч. 2 ст. 6.1–1 Закона № 353-ФЗ). В целом ипотечные каникулы регулируются ст. 6.1–1 Федерального закона от 21.12.2013 № 353-ФЗ — «О потребительском кредите (займе)», изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019.

По каким кредитам дают каникулы

Фото: PalSand / Shutterstock

Антикризисные кредитные каникулы

Кредитные каникулы по 106-ФЗ можно получить по всем видам кредитов и займов, выданных до 1 марта 2022 года, но по каждому из них запросить отсрочку можно только один раз.

Максимальные суммы кредитов, по которым могут быть предоставлены кредитные каникулы, составляют:

- ₽300 тыс. для физических лиц;

- ₽350 тыс. для индивидуальных предпринимателей;

- ₽100 тыс. по кредитным картам;

- ₽700 тыс. по автокредитам;

- по кредитам для бизнеса размер лимита не установлен.

По ипотечным кредитам, выданным в целях, не связанных с осуществлением предпринимательской деятельности:

- ₽6 млн для недвижимости, расположенной на территории Москвы;

- ₽4 млн для недвижимости на территории Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа;

- ₽3 млн для недвижимости остальных регионов России.

Кредитные каникулы для военнослужащих

Мобилизованные и другие участники специальной военной операции могут получить кредитные каникулы по потребительским кредитам и займам, которые они взяли до мобилизации или до начала участия в операции. В том числе по ипотеке и кредитным картам, пояснили в Банке России.

Кроме того, кредитные каникулы распространяются на все кредиты и займы, которые взяли индивидуальные предприниматели — мобилизованные или добровольцы.

В ЦБ уточнили, что сумма кредитов для данного вида кредитных каникул не имеет значения, как и их количество.

В законопроекте, который предлагает установить право для россиян на кредитные каникулы на постоянной основе, прописано, что размер кредита не должен превышать максимальный уровень, установленный правительством. Пока он не утвержден, авторы предложили принимать за верхнюю границу:

- ₽1,6 млн для автокредитов;

- ₽450 тыс. для других потребительских кредитов;

- ₽150 тыс. для потребкредитов с лимитом кредитования.

Законопроект пока рассматривается Госдумой и еще окончательно не принят.

Кто может оформить кредитные каникулы

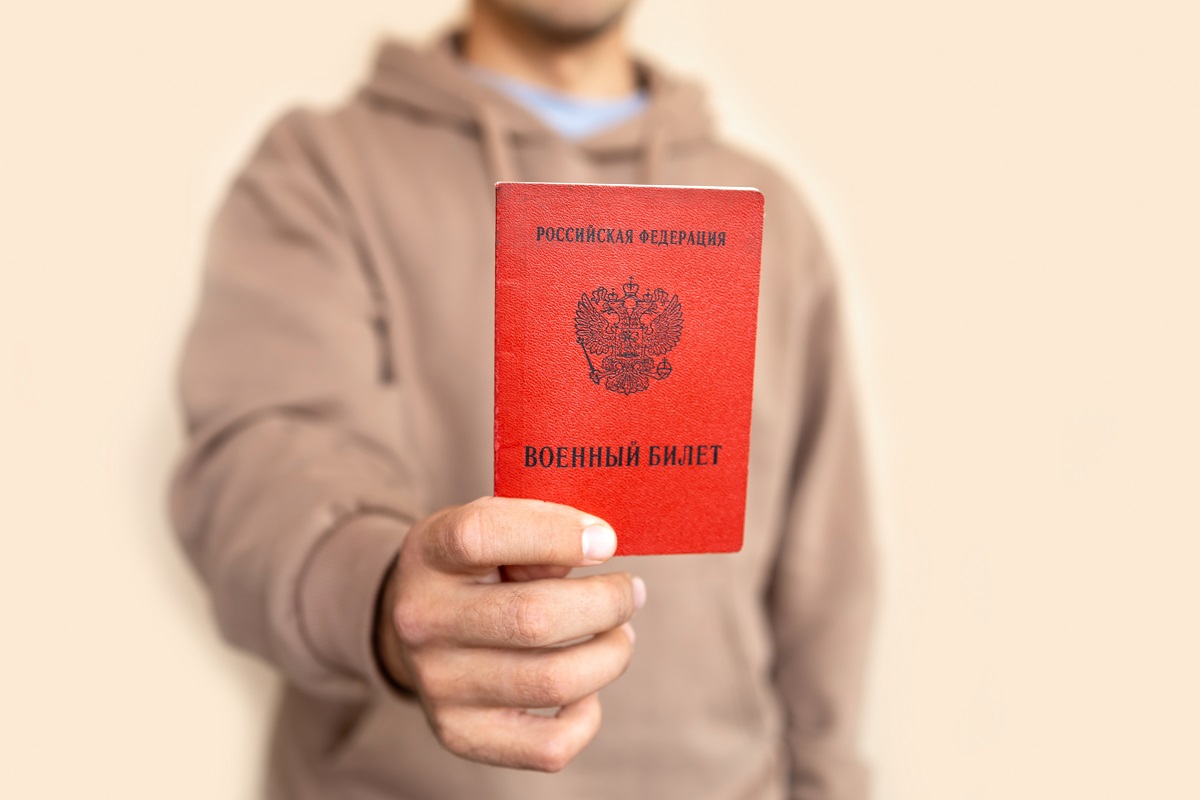

Военный билет может стать подтверждающим документом для получения кредитных каникул

(Фото: Shutterstock)

Антикризисные кредитные каникулы

Кредитными каникулами по 106-ФЗ могут воспользоваться:

- физические лица, чей официальный облагаемый налогом доход за месяц до обращения снизился более чем на 30% по сравнению со среднемесячным доходом за 2022 год;

- индивидуальные предприниматели и компании малого и среднего бизнеса независимо от доли падения их доходов. Код ОКВЭД деятельности бизнеса должен быть указан в перечне пострадавших отраслей.

«Индивидуальный предприниматель (ИП) может выбрать один из вариантов: получить право на льготный период по тем же правилам, что и граждане, либо, если его деятельность относится к определенному правительством перечню отраслей, по правилам для субъектов малого и среднего предпринимательства. При этом ИП не сможет воспользоваться обоими вариантами кредитных каникул одновременно», — отметили в Банке России.

Кредитные каникулы для военнослужащих

Кредитными каникулами по 377-ФЗ воспользоваться могут физические лица и индивидуальные предприниматели:

- мобилизованные — призванные на военную службу по мобилизации в Вооруженные силы Российской Федерации;

- контрактники — проходящие военную службу по контракту, находящиеся на службе в Росгвардии или иных органах, при условии их участия в специальной военной операции;

- добровольцы — заключившие контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные силы Российской Федерации;

- члены семей указанных выше категорий (супруга/супруг; несовершеннолетние дети; дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет; дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения; лица, находящиеся на иждивении военнослужащих).

Как взять кредитные каникулы

Заявка на каникулы подается заемщиком в кредитную организацию по телефону или любым другим способом, который указан в кредитном договоре

(Фото: Shutterstock)

Кредитные каникулы предоставляются по заявлению заемщика, не автоматически.

Заявление (требование, обращение) необходимо направить кредитору (в банк, микрофинансовую организацию и т. д.) по телефону или любым другим способом, который указан в кредитном договоре (договоре займа, ипотечном договоре), например — по обычной или электронной почте.

Список документов по антикризисным кредитным каникулам

По этому виду каникул потребуется подтвердить документами, что доход за предыдущий месяц упал больше чем на 30% по сравнению со среднемесячным доходом за 2022 год.

- Для физических лиц это может быть справка о доходах и удержанном налоге за 2022 и 2023 годы, документ об увольнении с работы, справка из центра занятости о регистрации гражданина в качестве безработного, листок нетрудоспособности (на случай временной нетрудоспособности и в связи с материнством) на срок не менее одного месяца, справка с работы о снижении зарплаты в связи с уходом во временный неоплачиваемый отпуск (в компаниях, которые приостановили свою деятельность в России);

- для самозанятых — справка о сумме полученных доходов, облагаемых налогом на профессиональный доход (НПД), подписанная электронной подписью ФНС России, справка о состоянии расчетов по налогу на профессиональный доход из приложения «Мой налог»;

- для ИП, в зависимости от системы налогообложения, — бухгалтерская отчетность, налоговые декларации, книга учета доходов и расходов, выписки о движении денежных средств по расчетным счетам, выписка из похозяйственной книги.

Можно уточнить у своего кредитора, какой документ его устроит и как лучше направить требование о каникулах — в офисе, через личный кабинет на сайте, мобильное приложение.

Список документов по кредитным каникулам для военнослужащих

По кредитным каникулам для военнослужащих на этапе обращения достаточно только заявления. К заявлению заемщик имеет право, но не обязанность, приложить документы, подтверждающие участие в специальной военной операции. В случае если заемщик не смог представить документы в момент обращения, банк, МФО или другой кредитор вправе самостоятельно запросить их в Министерстве обороны либо в другом силовом ведомстве, в котором числится военнослужащий.

Заявление рассматривается в течение десяти дней, о решении о начале кредитных каникул или отказе в них кредитор должен уведомить заемщика способом, предусмотренным кредитным договором. Если заемщик обращался по телефону, то банк может совершить ответный звонок. Если в течение 15 дней с момента обращения заемщика от кредитора не поступил ответ, то считается, что кредитные каникулы одобрены.

Кредитор запросит у заемщика документы, подтверждающие участие в специальной военной операции, по окончании кредитных каникул. И в этом случае заемщик обязан их представить не позднее окончания льготного периода, который равен сроку службы плюс 30 дней. Если документы не представлены, каникулы будут аннулированы.

Пример

Заемщик обратился за кредитными каникулами 10 января. Срок его службы закончился 31 марта. С 31 марта начинается отсчет 30 дней, то есть до 30 апреля 2023 года заемщик должен уведомить банк об окончании срока службы и в эти же 30 дней представить подтверждающие документы. Датой окончания кредитных каникул станет 30 апреля.

Если заявление на кредитные каникулы подают члены семьи военнослужащего по своим займам, то они должны представить документы, подтверждающие родство. Сбербанк приводит список документов, которые могут потребоваться родственникам военнослужащих:

- свидетельство о заключении брака;

- свидетельство о рождении и справка об обучении в образовательном учреждении по очной форме обучения (для детей до 23 лет);

- справка об инвалидности ребенка/иждивенца (для лиц старше 18 лет, ставших инвалидами до 18 лет);

- свидетельство об усыновлении/удочерении;

- акт органа опеки и попечительства о назначении попечителя;

- иные документы.

В call-центре Сбербанка, куда обратились «РБК

Инвестиции

», уточнили список документов, которые банк может потребовать в качестве подтверждающих участие в специальной военной операции. По окончании льготного периода банк запросит один из следующих документов:

- контракт о прохождении военной службы в ВС РФ или о добровольном содействии в выполнении задач, возложенных на ВС РФ;

- военный билет вместе с повесткой с отметкой о прибытии в распределительный пункт, либо к месту прохождения службы, либо направление в войска;

- документ, подтверждающий службу силовых органах и выполнение специальных задач;

- справка войсковой части о прохождении военной службы.

На сайте Сбербанка уточняется, что документы могут быть представлены в оригинале, в виде выписки или копии, которая может быть заверена одним из следующих способов:

- нотариусом;

- командиром (начальником) воинской части, соединения, учреждения и военно-учебного заведения, где вы проходите службу;

- начальником госпиталя, санатория или другого военно-лечебного учреждения, его заместителем по медицинской части, а при их отсутствии старшим или дежурным врачом, если вы находитесь на лечении в таких учреждениях.

Продолжительность кредитных каникул

Фото: Shutterstock

Антикризисные кредитные каникулы

Заемщики, попавшие в сложную финансовую ситуацию, могут отложить выплаты по займам на срок от одного до шести месяцев. При улучшении финансового положения заемщик может в любой момент выйти из каникул и вернуться в график платежей. О прекращении льготного периода необходимо уведомить кредитора.

Кредитные каникулы для военнослужащих

Кредитные каникулы предоставляются на весь срок мобилизации, действия контракта или прохождения службы плюс 30 дней. Срок кредитных каникул продлевается на время нахождения в госпитале, больнице, других медицинских организациях в стационарных условиях, когда проходит лечение от увечий, ранений, травм, контузий или заболеваний, полученных при выполнении задач в ходе СВО.

Дату начала льготного периода, то есть кредитных каникул, заемщик может определить сам и уведомить об этом кредитора. Кредитные каникулы могут быть оформлены на период с 21 сентября 2022 года. Если заемщик не уточнил дату начала льготного периода, то кредитные каникулы начнутся со дня обращения заемщика в кредитную организацию.

За оформлением каникул можно обратиться в любой момент в течение действия кредитного договора, но не позднее 31 декабря 2023 года.

Влияние кредитных каникул на кредитную историю

Кредитные каникулы — одна из форм реструктуризации кредита, их оформление отражается в кредитной истории заемщика, рассказал заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. «Данный фактор [оформление кредитных каникул] может оцениваться банками с разным риск-весом в соответствии с кредитной политикой отдельно взятого банка. Однако Банк России пояснил, что кредитные каникулы не испортят кредитную историю заемщика», — заключил Егор Лопатин.

Как платить по кредиту после кредитных каникул

Фото: Unsplash

Кредитные каникулы — не бесплатный инструмент. За время отсрочки на сумму отложенных платежей кредитор начисляет проценты:

- по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами. Эти значения Банк России рассчитывает каждый квартал. «Если процентная ставка по договору ниже среднерыночной, то ставка не меняется», — рассказал юрист юридической фирмы «Ялилов и Партнеры», член Ассоциации юристов России Амир Хасанов;

- по ипотечным кредитам ставка на время каникул остается неизменной, то есть такой, как указана при заключении договора. Амир Хасанов отметил, что такие же условия, то есть отсутствие возможности понизить ставку, распространяется на все кредиты, обеспеченные ипотекой, а это не только кредиты, выданные непосредственно на покупку квартиры, но и кредиты, по которым квартира — это залог.

Пример

У заемщика потребительский кредит на ₽350 тыс. в банке сроком более одного года. Среднерыночное значение для таких кредитов, по данным ЦБ, на текущий момент составляет 14,24% годовых. Соответственно, на период кредитных каникул проценты будут начисляться по ставке, уменьшенной на треть, — 9,49%. Или по той ставке, которая была изначально в договоре, если она ниже 9,49% годовых.

В ЦБ отметили, что после окончания льготного периода размер периодических платежей останется прежним, каким он был до каникул. Для этого срок по потребительским кредитам, займам и по ипотеке автоматически продлится как минимум на время каникул. До завершения кредитных каникул банк или другой кредитор должен прислать новый график платежей. Таким образом, неуплаченные за время кредитных каникул платежи заемщик внесет после платежей, которые были предусмотрены первоначальным графиком.

Списание ипотеки и кредитов мобилизованным и членам их семей

Фото: Studio / Shutterstock

В случае смерти военнослужащего, а также если он получит инвалидность первой группы, его долги и кредиты членов его семьи подлежат списанию. Эта норма распространяется на ситуации, которые возникли после 24 февраля 2022 года.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил, что пункт о 24 февраля подразумевает момент смерти заемщика или получения им инвалидности, но не подписания кредитного договора.

Долговые обязательства мобилизованных и членов их семей должны возникнуть до получения мобилизационного предписания, подписания военного контракта или отправления в зону боевых действий. Соответственно, закон будет распространяться и на тех, кто был мобилизован после 21 сентября.

«Если кредит был взят сегодня, а завтра получено мобилизационное предписание, то мера будет распространяться. В случае если человек сегодня получит мобилизационное предписание, а завтра возьмет кредит, то подпадать под льготы он не будет», — уточнил Аксаков.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

На каких условиях можно получить кредитные каникулы в Сбербанке в 2023 году, как работает возобновленная снова программа. Самое главное — рассмотрим, по каким кредитам можно получить отсрочку в Сбере, и какие документы для этого нужно собрать. Все нюансы — на Бробанк.ру.

-

Кредитные каникулы в Сбербанке по ФЗ-106

-

Условия кредитных каникул Сбербанка в 2023 году

-

Документы для получения кредитных каникул в Сбере

-

Требования к кредитам

-

Как взять кредитные каникулы в Сбербанке в 2023 году

-

Что происходит с процентами и графиком

-

Если вы не подходите под условия кредитных каникул

Кредитные каникулы в Сбербанке по ФЗ-106

106-ФЗ был принят в начале апреля 2020 года в период пандемии. Тогда многие россияне столкнулись с потерей работы и источника дохода, им было сложно справляться с долговыми обязательствами. В итоге Правительство РФ приняло закон, согласно которому граждане РФ смогут получить кредитные каникулы как в Сбербанке, так и в других банках страны.

Это была временная мера, отсрочка предоставлялась на законном уровне до сентября 2022 года, после действие закона было прекращено. Но он был возобновлен в 2022 года после начала СВО, тогда также подать заявку на кредитные каникулы можно было до 30 сентября.

ВК В 2023 году Правительство РФ приняло решение возобновить программу кредитных каникул по ФЗ-106. Пока что заявки принимаются до конца марта, но идет обсуждении о введении этой программы помощи заемщикам на постоянной основе.

Условия кредитных каникул Сбербанка в 2023 году

Это условия, актуальные не только для Сбера, но и для всех банков страны. Если у вас “на руках” кредит, по которому вы уже брали каникулы по программе 2020 и 2022 года, вы можете снова поставить оплату долга на паузу. Но учтите, что в 2023 году по этой ссуде можно будет взять каникулы только один раз.

Каникулы Сбербанка для физических лиц в 2022 году предоставляются на таких условиях:

- кредит был оформлен до 1 марта 2022 года;

- заявки принимаются до 31 марта 2023 года (скорее всего, период будет продлен);

- период отсрочки — 1-6 месяцев. Необходимый выбирает клиент, указывает это в заявлении;

- есть ограничения по суммам, их рассмотрим ниже;

- если по ипотечному кредиту действует отсрочка по ФЗ-353, продлить ее за счет новых каникулы невозможно;

- уровень дохода заемщика сократился минимум на 30%;

- за месяцы отсрочки проценты продолжают начисляться, то есть она увеличивает переплату.

Если у вас есть кредитная карта Сбербанка, то оформление каникул по любому продукту банка приведет к ее блокировке. После подачи заявления на отсрочку по ипотеке, самой кредитке или потребительской ссуды лимит блокируется на 180 дней.

Документы для получения кредитных каникул в Сбере

Самое главное в этом деле — собрать пакет документов. Он не сложный, задача у заемщика одна — доказать, что финансовое положение ухудшилось, что уровень дохода сократился на 30% и больше. Без документальных доказательств Сбербанк рассматривать заявки не будет.

Ситуации могут быть разными, и от этого зависит, какой именно документ будет подтверждать падение доходов:

- если это сокращение зарплаты по любой причине, заемщик предоставляет справку 2-НДФЛ за 2022 и 2023 годы;

- если заемщик потерял работу, тогда ему нужно сначала встать на учет как безработный, а после взять в ЦЗН соответствующую справку;

- лист нетрудоспособности сроком от 1 месяца, в том числе в связи с материнством.

Если у вас какая-то иная ситуация, можете обратиться за консультацией в Сбербанк. Если она действительно поспособствовала сокращению доходов, банк подскажет, какие документы нужно принести.

Сокращение размера зарплаты доказывается справкой 2-НДФЛ, которая заказывается за полный 2022 год и за 2023. В 2023 году фактически банку нужно знать размер зарплаты за предшествующий обращению месяц.

Для расчета уровня сокращения дохода Сбер суммирует зарплату за все месяцы 2022 года и делит их на 12. Получается средняя заработная плата за 2022 год. Далее она сравнивается с последним доходом клиента за 2023 год. Если разница составляет 30% и более, Сбербанк может предоставить кредитные каникулы.

Требования к кредитам

Кроме требования о сокращении дохода есть критерий к сумме кредита. Предельный лимит зависит от типа кредитной программы. И обратите внимание, что речь именно о взятой изначально в долг сумме, а не о той, что необходима для досрочного погашения долга.

Предельные суммы для кредитных каникул:

- для потребительских кредитов Сбербанка — 450000 рублей;

- если речь об автокредите — до 1600000;

- по кредитным картам — 150000;

- ипотека — 6 млн для Москвы, 4 млн для МО, СПб и ДФО, до 3 млн — в ином случае.

Если ваш кредит больше по сумме, оформить в Сбербанке кредитные каникулы по ФЗ-106 будет невозможно. В этом случае обращайтесь в банк, подавайте заявку на его собственную программу реструктуризации (о ней — ниже).

Как взять кредитные каникулы в Сбербанке в 2023 году

Если и вы и ваш кредит соответствуете условиям программы, вы можете подать заявление в Сбер в любой момент до 31 марта 2023 года и позже, если программа будет сделана бессрочной.

Если речь о потребительском кредите, ипотеке или автокредите, заявки принимаются следующими методами:

- Путем обращения в удобный офис Сбербанка, в котором есть отделение кредитования физических лиц. При себе нужно иметь паспорт и необходимые документы (2-НФДЛ, справка из ЦЗН, больничный лист).

- Путем обращения в банк через Сбербанк Онлайн. В причинах реструктуризации необходимо отметить “По ФЗ-106”. К заявке заемщик прикрепляет фото сопутствующих документов.

Если речь о кредитной карте, заявление на кредитные каникулы можно подать в офисе Сбербанка или по телефону 88002008220. Звонок бесплатный.

В течение 5-10 дней банк рассматривает заявку. Если все соответствует нормам закона, предоставляется отсрочка. Если пришел отказ, который вы считаете несправедливым, подавайте жалобу в ЦБ РФ.

Что происходит с процентами и графиком

Кредитные каникулы Сбербанка представляют собой полную отсрочку. Например, если вы указали в заявлении 4 месяца, то после одобрения заявки в графике платежей появляются 4 пустые строки с платежами. Новый график банк загружает в Сбербанк Онлайн.

Эти 4 месяца переносятся на конец графика, то есть увеличивают его на соответствующий срок. Кроме того, к концу графика “прилагаются” проценты, которые были начислены за месяцы отсрочки. К оставшейся сумме долга применяется ставка, равная ⅔ средневзвешенной по данному кредитному продукту в текущий момент (точные значения — на сайте ЦБ РФ). По ипотеке назначается ставка, которая прописана в договоре.

Если вы не подходите под условия кредитных каникул

К сожалению, ограничения по суммам небольшие, многие кредитные договора им не соответствуют. Но при этом у заемщиков точно также могут возникнуть проблемы с выплатой ссуды.

Если вы не можете взять кредитные каникулы в Сбербанке по ФЗ-106, выходом может стать собственная программа реструктуризации Сбера (ипотечные заемщики могут воспользоваться отсрочкой во ФЗ-353).

Список ситуаций, при которых банк готов рассмотреть заявку на реструктуризацию:

- потеря места работы;

- изменение условий оплаты труда, которая повлекла сокращение зарплаты;

- утрата или серьезное повреждение значимого имущества;

- сокращение общего семейного уровня дохода;

- уход в декретный отпуск, в отпуск по беременности и родам;

- призыв в армию;

- временная или постоянная утрата трудоспособности, в том числе получение инвалидности;

- заемщик — обманутый дольщик;

- в регионе проживания заемщика введен режим ЧС.

Каждая ситуация предполагает сбор документальных доказательств. И если заемщик подтвердит ухудшение своего материального положения, Сбербанк может предоставить кредитные каникулы или сделать реструктуризацию, изменить платежный график, сократить ежемесячный платеж.

Если вам необходимо воспользоваться кредитными каникулами Сбербанка, не затягивайте дело, не доводите ситуацию до просрочек. Если вы не соответствуете условиям ФЗ-106, банк все равно может пойти навстречу и сделать реструктуризацию.

Частые вопросы

Когда можно подать заявку на кредитные каникулы для физических лиц в Сбербанке?

Заявки принимаются с 8 марта 2022 года, последний день приема обращений – 30 сентября 2022 года.

Можно ли получить отсрочку по нескольким кредитам Сбера сразу?

Ипотечные каникулы не могут “существовать” одновременно с каникулами по другим продуктам банка.

Почему Сбербанк отказал мне в кредитных каникулах?

Причиной может быть непредставление документов, свидетельствующих о снижении уровня дохода на 30% и более. Или же, если по итогу анализу выяснилось, что снижение менее 30%. Причиной может быть и несоответствие кредита по сумме.

Отразятся ли каникулы Сбера в кредитной истории?

Да, банк направит в Бюро кредитных историй соответствующую информацию. Но на кредитный рейтинг заемщика эти сведения никак не влияют.

Можно ли выйти из кредитных каникул досрочно?

Да, вы в любой момент можете подать в Сбербанк заявлении о досрочном выходе из каникул. В этом случае график платежей снова будет пересмотрен.

Источники:

- Сбербанк: Кредитные каникулы.

- Гарант.ру: ФЗ-106.

Комментарии: 14

Эта статья будет полезна тем, кто хочет знать:

- Что такое кредитные каникулы и как они работают?

- Что происходит с процентами во время каникул?

- Можно ли вносить платежи во время кредитных каникул?

На вопросы Bankiros.ru ответили эксперты.

Что такое кредитные каникулы и как они работают?

Основатель, директор по развитию федеральной юридической компании «Да!Банкрот» Илья Коптяев рассказал, что кредитными каникулами называют банковскую отсрочку, которая выдается на определенный период времени. Отсрочка предоставляется из учета веских обстоятельств, различных форс-мажорных ситуаций, как дополнительная услуга банка.

«Госдума продлила срок действия периода кредитных каникул до конца 2023 года. Также отсрочки действуют лишь для договоров, заключенных до 1 марта 2022 года», – сказал Коптяев.

Что происходит с процентами во время каникул?

Генеральный директор МФК «Честное слово» Андрей Петков объяснил, что пока действуют кредитные каникулы, на сумму долга продолжают начислять проценты, однако по сниженной ставке – это две третьих среднерыночной полной стоимости кредита: для потребительских кредитов, автокредитов и кредитных карт.

Эксперт-юрист арбитражной практики консалтинговой группы «Гебель и партнеры» Константин Бахтин уточнил, что по ипотеке проценты начисляются в соответствии с условиями заключенного договора.

«Начисление неустойки, пени и штрафов в течение льготного периода запрещено – в день предоставления отсрочки накопившаяся сумма процентов фиксируется», – подчеркнул Бахтин.

Сколько раз можно пользоваться отсрочкой по кредиту?

По словам Коптяева, воспользоваться кредитными каникулами заемщик может только один раз. Если кредитов несколько, то следует обращаться за отсрочкой платежей по каждому из них.

Bankiros.ru

Можно ли вносить платежи во время кредитных каникул?

Как пояснил Бахтин, антикризисные кредитные каникулы, установленные ФЗ № 106-ФЗ, позволяют заемщику снизить размер ежемесячного платежа, либо полностью остановить исполнение обязанности по договору на срок льготного периода. В первом случае платежи вносятся, как и раньше, но в меньшем размере, во втором случае этого делать нельзя.

Бахтин отметил, что по своему усмотрению заемщик вправе досрочно прекратить кредитные каникулы, но в дальнейшем возобновить их уже не получится.

Какие программы каникул есть для тех, кто платит ипотеку?

Бахтин рассказал: отсрочку платежей по ипотеке можно получить как в рамках общих антикризисных каникул по ФЗ № 106-ФЗ, так и по специальным ипотечным каникулам, установленным ФЗ № 353-ФЗ.

Одновременно воспользоваться каникулами не получится, но сначала можно использовать одну отсрочку, а после нее уже вторую, уточнил эксперт.

Кредитные каникулы для мобилизованных – какие программы действуют?

Петков рассказал, что участники Специальной военной операции (СВО) или члены их семей могут обратиться за кредитными каникулами по №377-ФЗ от 7 октября 2022 года. Подать заявление разрешено до 2024 года. Но заем, по которому можно просить такие каникулы, должен быть оформлен до дня мобилизации (участия в СВО) подписания контракта.

Бахтин уточнил, что получить отсрочку можно по всем потребительским кредитам и займам, включая ипотеку и кредитные карты, которые были оформлены до мобилизации или начала участия в СВО.

«В отличие от других кредитных каникул, в данном случае не имеет значения размер займа, а также их количество», – подчеркнул эксперт.

Какие условия кредитных каникул для участников СВО?

По словам Бахтина, кредитные каникулы предоставляются на весь срок службы по мобилизации, контракту или участия в СВО плюс 30 дней после завершения. Дополнительно каникулы могут быть продлены на период лечения от травм, контузий и полученных заболеваний.

В случае смерти военнослужащего, а также при получении им инвалидности первой группы, кредиты и займы, в том числе и членов его семьи, подлежат списанию.

Предусмотрены ли кредитные каникулы для бизнеса в 2023 году?

Правительство утвердило для малых и средних предприятий (МСП) перечень пострадавших отраслей – ОКВЭД. Если деятельность компании входит в этот перечень, она может воспользоваться кредитными каникулами для бизнеса. Об этом Bankiros.ru рассказал генеральный директор МФК «Честное слово» Андрей Петков.

Он также уточнил, что у индивидуальных предпринимателей есть два варианта: либо получить льготный период по тем же правилам, что физические лица, либо обратиться за каникулами для МСП – если род деятельности ИП указан в ОКВЭД. Одновременно воспользоваться обоими вариантами кредитных каникул нельзя, предупредил эксперт.

Вне зависимости от динамики развития, средний и малый бизнес может рассчитывать на приостановку платежей, уточнил Коптяев.

Как оформить кредитные каникулы в 2023 году? Куда обращаться?

Управляющий директор МФК «Лайм-Займ» Олеся Киселева объяснила, что кредитные каникулы могут быть предоставлены только по заявлению заемщика, а не автоматически. Для этого нужно подать в банк или МФО письменное заявление с просьбой о предоставлении кредитных каникул и основанием, по которому заемщик хочет их получить: в связи со снижением дохода или в связи с участием в СВО.

Эксперт также уточнила: если заемщик запрашивает кредитные каникулы по «антикризисному» основанию (106-ФЗ), ему обязательно нужно предоставить документы, подтверждающие снижение дохода. Если заемщик запрашивает льготный период по участию в СВО, он вправе приложить подтверждающие документы, но, если заемщик не смог их предоставить в момент обращения, кредитор вправе запросить их самостоятельно в налоговую службу.

«Кроме того, кредитор может запросить их у самого заемщика. В этом случае заемщик обязан представить документы не позднее окончания льготного периода, иначе каникулы будут аннулированы», – подчеркнула Киселева.

Bankiros.ru

Какие документы нужны?

Бахтин объяснил, что получить кредитные каникулы по ФЗ № 106-ФЗ можно только в случае, если за месяц, предшествующий подаче заявки, официальные облагаемые налогом доходы заемщика упали минимум на 30% по сравнению со среднемесячным доходом за прошлый год.

В связи с этим, помимо заявления о предоставлении каникул, нужно также подать документы, подтверждающие падение уровня дохода. Это может быть справка НДФЛ за текущий и предыдущие годы, выписка о регистрации в качестве безработного, листок нетрудоспособности продолжительностью не менее месяца и другие документы, рассказал Бахтин.

Кроме того, по словам собеседника Bankiros.ru, банк вправе запросить дополнительные документы, свидетельствующие о снижении дохода. Также финансовая организация может самостоятельно обратиться в налоговые органы, Социальный фонд России и фонд обязательного медицинского страхования для подтверждения полученной информации.

«Документы следует подавать способом, определенным кредитным договором. Как правило, это можно сделать в отделении банка, через личный кабинет на официальном сайте, в мобильном приложении, либо направив по почте», – рассказал Бахтин.

На какой срок предоставляются кредитные каникулы в 2023 году?

Генеральный директор компании «ВебЗайм» Павел Волков сообщил Bankiros.ru, что кредитные каникулы в 2023 году предоставляются на срок до шести месяцев. Если у заемщика ситуация улучшилась, он может в любой момент прервать кредитные каникулы и вернуться в график платежей, предусмотренный первоначально договором, о чем необходимо уведомить кредитора по официальным каналам связи, пояснил эксперт.

Может ли микрофинансовая организация (МФО) отказать в отсрочке по кредиту?

По словам Волкова, МФО имеет право отказать в предоставлении кредитных каникул в случае, если жизненные обстоятельства заемщика не соответствуют требованиям закона о предоставлении реструктуризации, либо заемщик не предоставил необходимых документальных подтверждений, наступившим обстоятельствам.

«Однако МФО, следуя рекомендациям Центрального Банка Российской Федерации чаще идут навстречу заемщикам и стараются удовлетворить потребности в кредитных каникулах», – отметил Волков.

Может ли банк отказать в отсрочке по кредиту?

По словам Петкова, если заемщик не подходит под условия отсрочки или не предоставил документов, которые подтвердят его финансовое положение, кредитор откажет в каникулах.

«Если гражданин, попадающий под одну из категорий, обращается в банк с заявлением об оформлении кредитных каникул, банк не имеет права ему отказать. Однако стоит помнить, что долг выплачивать все равно придется. Использование кредитных каникул увеличит срок кредита, и в месяцы, на которые он вырастет, придется платить проценты», – отметила в разговоре с Bankiros.ru управляющий владелец группы компаний «Ваш Бухгалтер» Ирина Смирнова.

Как погашать кредит после каникул?

По словам Киселевой, после завершения отсрочки размер платежей по кредиту или займу останется прежним, но вырастет их количество. При этом, заемщик получит от кредитора обновленный график платежей. Если заемщик ранее допустил просрочку по кредиту или займу, и ему начислили неустойку, штрафы или пени, на время каникул их заморозят – расти они не будут, но после каникул их придется заплатить.

Как объяснил Коптяев, график погашения прописан в документах, и не меняется после окончания отсрочки. Клиент все также обязан внести очередной платеж до установленной даты каждого месяца.

«В Госдуме неоднократно поднимался вопрос о предоставлении права гражданам и предприятиям оформлять кредитные каникулы на постоянной основе по мере необходимости. Еще в 2022 году был внесен соответствующий законопроект, но дальше первого чтения не продвинулся. Механизм предоставления кредитных каникул сейчас дорабатывается, окончательное принятие запланировано на первый-второй квартал 2023 года», – рассказал эксперт.

Итоги:

- Кредитными каникулами называют банковскую отсрочку, которая

выдается на определенный период времени. - Пока действуют кредитные каникулы, на сумму долга

продолжают начислять проценты, однако по сниженной ставке – это две третьих среднерыночной

полной стоимости кредита: для потребительских кредитов, автокредитов и

кредитных карт. - По ипотеке во время кредитных каникул

проценты начисляются в соответствии с условиями заключенного договора. - Кредитные каникулы в 2023 году

предоставляются на срок до шести месяцев. - За кредитными каникулами могут обратиться участники СВО,

владельцы малого и среднего бизнеса, физические лица, у которых резко

сократился доход.

Если вы не в силах платить по кредитам, рассмотрите банкротство. Найти юриста можно здесь.

Больше полезных новостей читайте в нашем телеграм-канале Bankiros.ru.

Источник: эксперты Bankiros.ru.