Добавить в «Нужное»

Соглашение о зачете денежных средств (образец)

На территории Российской Федерации существует несколько законных способов прекращения обязательств сторон. Одним из самых распространенных методов является зачет сумм задолженности. При этом оформляться он может как соглашением, так и письмом о взаимозачете денежных средств, образец которого доступен для ознакомления по ссылке ниже.

Зачет

Положения отечественных актов законотворчества допускают прекращение взаимных денежных обязательств как осуществлением расчетов, так и путем проведения взаимозачета, а также иными способами, описанными в ГК РФ.

В случае применения зачетного варианта исполнения требований стороны хозяйственных правоотношений должны учесть, что:

- все прекращаемые обязательства сторон должны быть однородными (например, денежные требования);

- срок исполнения к моменту совершения описываемой сделки должен быть наступившим.

Важно отметить, что предписания законотворческих актов России допускают проведение взаимозачета денежных средств:

- в одностороннем порядке на основании заявления или письма контрагента;

- по соглашению сторон.

В любом случае зачет должен соответствовать велениям Гражданского кодекса России. Игнорирование данного положения может поставить законность прекращения взаимных обязательств описанным способом под сомнение и привести к признанию соглашения недействительным.

Договор о взаимозачете, как и письмо о зачете денежных средств, должен содержать следующие сведения:

- наименования сторон взаимоотношений, подлежащих прекращению;

- ФИО руководителей контрагентов;

- описание оснований возникновения первоначальных взаимных требований, их размер и сроки исполнения;

- указание на факт прекращения встречных притязаний полностью или в части с отражением сумм денежных средств, подлежащих зачету;

- реквизиты и подписи сторон.

В соответствии со сложившейся практикой подписания договоров и иных соглашений, устанавливающих или прекращающих обязательства сторон, документ о взаимозачете рекомендуется заверить оттисками печатей лиц, его составивших.

Образец письма о взаимозачете денежных средств

Положения отечественного гражданского законодательства предусматривают возможность осуществления зачета путем заявления одним из контрагентов о таком способе исполнения взаимных обязательств.

Однако форму выражения названного намерения ни нормы ГК РФ, ни предписания иных актов нормотворчества России не содержат.

Официальный образец одностороннего зачета денег также законодательно не разработан и не утвержден.

В связи с изложенным организация вправе заявить о зачете путем направления контрагенту соответствующего письма, образец которого доступен для ознакомления по ссылке ниже.

Скачать письмо о взаимозачете денежных средств

Образец соглашения о зачете денежных средств

Помимо письма или заявления о зачете российские субъекты хозяйственных отношений имеют право составить соглашение об осуществлении взаимозачета денежных обязательств.

Требования к содержанию такого формуляра существенно не отличаются от формулировок заявления, составляемого одной из сторон взаимоотношений.

Следует отметить, что официальный образец соглашения о зачете законодательно не введен в оборот.

Поэтому стороны могут разработать произвольный документ, предусмотрев в нем существенные условия. Рекомендуем воспользоваться образцом, приведенным по ссылке ниже.

Скачать соглашение о зачете денежных средств

В заключение надо отметить, что к составлению документов, с помощью которых оформляется зачет, следует подойти со всей ответственностью. Наличие неточностей или ошибок, а равно невключение в текст обязательных сведений может повлечь недействительность взаимозачета.

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Скачать пустой бланк письма о зачёте переплаты поставщику .docСкачать образец письма о зачёте переплаты поставщику .doc

Причины переплаты

Переплата между контрагентами может произойти по ряду причин:

- Самая простая из ситуаций. По ошибке бухгалтера либо другого ответственного за перечисление денежных средств лица на счет поставщика поступило больше, чем следовало.

- Если поставщик задержал поставку, за которую уже были перечислены средства. Если договор между организациями не предполагает иного, то получатель в этом случае может отказаться вообще от принятия товара. Об этом четко прописано в 511 статье ГК РФ, пункт 3.

- Отказ покупателя от товара по причине его низкого качества (брак и т.д.). Если поставщику в этом случае уже был уплачен аванс, то возникает переплата (статья 523 ГК РФ).

- Договор, по которому были перечислены средства, был расторгнут одной из сторон. В этом случае речи о зачете будущими поставками или услугами, конечно, не идет.

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Состав бланка письма

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

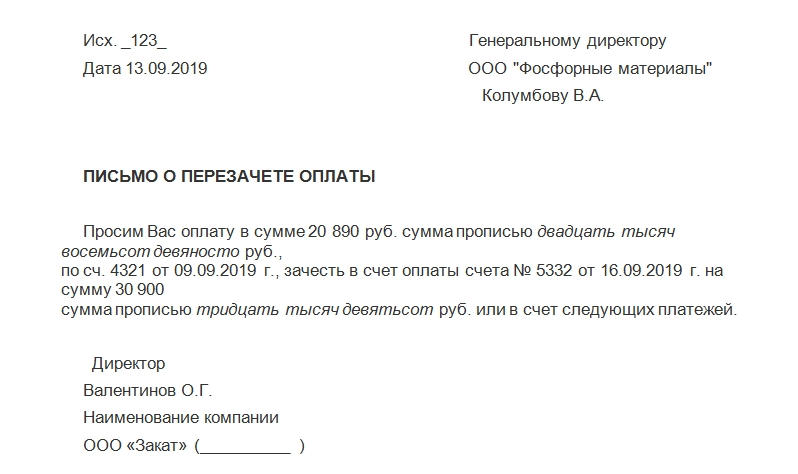

Письмо должно содержать:

- Сведения об адресате. ФИО руководителя организации поставщика, его должность, само название компании.

- Номер документа. Он нужен для последующего учета, занесения в журнал исходящей документации.

- Дату подписания.

- Название бумаги.

- Сумму переплаты. Она должна быть точно известна обеим сторонам.

- По какому счету был осуществлен платеж (ссылка с номером документа и его датой).

- Что сделать с переплатой: вернуть либо зачесть в счет оплаты последующих поставок (либо предоставления услуг). Если имеются данные о номере и дате счета, на который следует зачесть переплату, то указывается он.

- Просьбу зачесть переплату в счет следующих платежей, если конкретного номера счета нет в наличии.

- При необходимости – сумму НДС.

- Подпись, должность руководителя, печать организации.

Варианты поведения

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Варианты ответа на письмо

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Что делать с НДС

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

- Если авансовый счет-фактура был поставщиком выписан на неверную сумму (ту, которая поступила по ошибке или превышена), то он должен быть исправлен. Для этого необходимо направить поставщику письмо о том, чтобы он выписал другой авансовый счет-фактуру, с верными цифрами.

- Поставщик пересылает копию верного счета-фактуры.

- Потом аннулируется запись в книге покупок организации. Но это исправление должно быть именно тем числом, на которое выписан верный счет-фактура.

- Если отчетный квартал истек, то придется оформлять дополнительный лист к книге покупок, посредством которого все равно производится исправление отметок о зарегистрированных счетах-фактурах.

- По новому счету-фактуре начисляется верный НДС.

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Крайний случай

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Сколько хранится письмо и где регистрируется

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Я ИП, продаю продукты питания в розницу. Молочную продукцию мне поставляет ООО. Сотрудничаем давно, и все было в порядке, но недавно возникли разногласия.

ООО утверждает, что за мной числится долг за поставленные товары. А по моим данным, наоборот, у меня переплата. Как разобраться, кто из нас прав?

Чтобы разобраться, сколько молочки поставило ООО и сколько вы оплатили, нужно оформить акт сверки взаиморасчетов. Из акта будет видно, долг за вами или переплата. Если по акту тоже получаются расхождения, составьте протокол разногласий и еще раз проверьте документы.

Что такое акт сверки взаиморасчетов

Акт сверки взаиморасчетов — это документ, который составляют партнеры, чтобы убедиться, что информация об отгрузках и платежах у обеих сторон одинаковая.

По закону составлять его необязательно. Более того, это не первичный документ, как, например, акт оказанных услуг. То есть по нему нельзя признавать доход или расход в бухгалтерском учете. Но именно в акте сверки контрагенты показывают, как они исполняют обязательства по договору, выявляют ошибки в расчетах и задолженность.

Еще акт сверки прерывает срок исковой давности, который в общем случае составляет три года. Это выгодно кредитору: у него появляется больше времени, чтобы обратиться в суд.

Например, ИП работает с ООО — оказывает услуги по ремонту чего-либо. 1 марта предприниматель выставил счет на оплату поставленных товаров, но компания деньги не перечислила. У ИП есть три года на обращение в суд. Они начали исчисляться с 2 марта.

15 мая ИП и ООО провели сверку и оформили акт — компания признала, что за ней числится долг. Теперь исковая давность три года начинает исчисляться с 15 мая, а не с 2 марта.

Как зарабатывать на своем деле

Лучшие материалы о бизнесе в вашей почте каждую неделю. Бесплатно

Когда составляют акт

Периодичность сверки может быть прописана в договоре поставки. Если в договоре о сверке ничего не сказано, контрагенты могут договориться сами, за какие периоды они будут сверяться.

Например, раз в месяц, квартал, год или при возникновении разногласий. Регулярные сверки позволят избежать ошибок.

Кто заполняет и подписывает акт

Заполнить акт может любой сотрудник, а подписать его вправе только ИП, руководитель компании или человек, который действует по доверенности с соответствующими полномочиями. Если в результате сверки выяснилось, что одна сторона — должник, подписи в акте подтвердят, что все с этим согласны.

Вот пример из судебной практики. ООО и ИП заключили договор на оказание транспортных услуг. ИП перевез груз заказчика, но компания оплатила услуги частично. Стороны подписали акт об оказании услуг, а позже составили акт сверки взаиморасчетов, ООО подтвердило, что за ним остался долг.

ИП сначала отправил претензию, а потом обратился в суд и взыскал с ООО более 230 000 Р. При вынесении решения суд учел и акт сверки взаиморасчетов как доказательство долга.

Если акт сверки подпишет лицо, которое не уполномочено на его подписание, контрагент не сможет доказать, что должник признал долг. А еще такой акт не прервет срок исковой давности.

Как правильно заполнить акт сверки

Форма акта сверки не установлена. Это значит, что любая компания или ИП может разработать ее сама. Акты сверки обычно есть в бухгалтерских программах, например 1С, — можно просто скачать его оттуда и заполнить.

Обычно акт сверки выглядит как таблица, разделенная на две части.

Контрагент — инициатор сверки заполняет свою часть и передает партнеру, чтобы тот заполнил его половину своими данными. Если инициатор сверки уверен, что расхождений нет, он может сразу заполнить обе части таблицы — за себя и контрагента. Тогда последнему останется подписать акт.

Обычно в акте сверки указывают:

- дату составления;

- период, за который проводят сверку;

- наименования контрагентов и их подписантов;

- наименования и реквизиты документов, которые подтверждают операции, например дату и номер платежного поручения и товарной накладной.

В акте сверки также принято указывать суммы по дебету и кредиту, обороты за период, сальдо, задолженность. Поясню, что это такое.

Дебет и кредит. По дебету отражают, сколько вам должен контрагент, а по кредиту — вашу задолженность перед ним. Обычно правая сторона таблицы зеркально отражает данные левой стороны. То, что поставщик укажет как дебет, у покупателя будет отражено как кредит.

Обороты за период. В этой строке отражают суммы всего дебета или кредита.

Сальдо может быть начальным и конечным. Начальное сальдо — это сумма задолженности на начало периода, за который вы сверяетесь. Дебетовое сальдо в вашей половине таблицы покажет, сколько вам должен контрагент, кредитовое сальдо — сколько должны заплатить вы.

Если начальное сальдо у контрагентов совпадает, считается, что данные сверены. Если не совпадает, придется делать сверку и за предыдущий период — искать там расхождения.

Конечное сальдо покажет сумму долга на конец периода, за который проводится сверка. Кредитовое сальдо в вашей части таблицы покажет, сколько вы остались должны контрагенту, а дебетовое — сколько он должен вам.

Если конечное сальдо совпадет, значит, все операции и у вас, и у контрагента отражены верно. Если сведения расходятся, нужно проверять каждый платеж и отгрузки в том периоде, за который оформлен акт.

Сальдо у сторон может не совпадать по разным причинам. Например, если в учете допустили ошибку, какие-то документы провели дважды, а какие-то не учли. Или, допустим, если контрагенты отнесли один и тот же документ к разным периодам.

Задолженность. В акте сверки может быть строка «Задолженность в пользу» — в ней указывают сумму и наименование должника.

Акт сверки взаиморасчетов: образец заполнения 2023 года

Так как утвержденной формы акта сверки взаиморасчетов нет, покажу, как его можно оформить, на примере. Скачать бланк можно по ссылке.

Сопроводительное письмо к акту сверки

Акт сверки взаиморасчетов можно отправить почтой, в том числе электронной. К нему желательно написать сопроводительное письмо — из него контрагент поймет, какие документы ему отправили и чего ждет от него отправитель.

Сопроводительное письмо составляют в произвольной форме. Обычно в нем указывают:

- что направляется акт сверки взаиморасчетов;

- период, за который оформлен акт сверки;

- просьбу к контрагенту, например подписать акт сверки и возвратить документ в определенный срок.

Письмо на возврат денег по акту сверки

Если сверка взаиморасчетов показала, что есть переплата, вы можете попросить контрагента вернуть излишне уплаченные деньги или зачесть их в счет будущих поставок.

Если хотите, чтобы контрагент вернул деньги, отправьте ему письмо об этом в произвольной форме. В письме сошлитесь на акт сверки, укажите реквизиты для перечисления денег, срок возврата.

Письмо лучше вручить лично под подпись или отправить заказной почтой с уведомлением о вручении. Если контрагент деньги не вернет, у вас будут доказательства, что вы обращались к нему с требованием о возврате денег, и вы сможете подать в суд.

Как подписать акт сверки с расхождениями

Если контрагент пришлет акт сверки, в котором есть расхождения с вашими данными, не подписывайте его, а отправьте протокол разногласий. В акте сверки можно сделать отметку «Направлен протокол разногласий» и указать дату.

Протокол разногласий составляют в произвольной форме. В нем фиксируют расхождения, которые выявили в акте сверки.

Для обоснования можно приложить к протоколу разногласий копии товарных накладных, платежек и другие подтверждающие документы.

После этого контрагент внесет изменения в свои документы и можно будет провести новую сверку, чтобы убедиться, что теперь у обеих сторон одинаковые данные.

Что в итоге

Чтобы разобраться, сколько молочки поставило ООО и сколько вы оплатили, составьте акт сверки взаиморасчетов.

Если по акту сверки станет понятно, что вы переплатили, направьте контрагенту заявление о возврате денег или договоритесь о зачете переплаты в счет будущих поставок.

Если контрагент пришлет свой вариант акта сверки, в котором вы выявите расхождения, направьте ему протокол разногласий.

Сверку лучше проводить до тех пор, пока не убедитесь, что у вас с контрагентом одинаковые данные.

Договор взаимозачета между организациями – образец вы можете скачать на нашем сайте – должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Скачать образец

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

- «Порядок взаимозачета при УСН “доходы”»;

- «Как принять к вычету НДС при взаимозачете (нюансы)».