Содержание статьи

Показать

Скрыть

Чтобы денег хватало и на текущие расходы, и на осуществление масштабных целей, нужно уметь планировать личные финансы. Рассказываем, как составить финансовый план и что нужно учесть.

Что такое финансовый план

Личный финансовый план (ЛФП) — это индивидуальная стратегия по достижению финансовых целей. Если говорить простыми словами, это документ, в котором четко прописаны цели, которых вы хотите достичь, и пошаговый план для их выполнения.

Финансовый план можно сравнить с индивидуальной программой тренировок, направленных на достижение определенного спортивного результата. Тренировочная программа составляется c учетом физической подготовки конкретного человека и цели, которой нужно добиться тренировками. На основе этих данных разрабатывается план: количество тренировочных дней, набор упражнений, уровень нагрузки и т. д.

Финансовый план — это такая же программа действий, только вместо спортивной цели в нем устанавливается финансовая. Это может быть покупка машины или квартиры, накопление определенной суммы денег на отпуск или обучение или любая другая цель. План может включать одну или несколько целей и быть краткосрочным, среднесрочным и долгосрочным: на месяц, на год, на несколько лет.

Зачем нужен финансовый план

Без грамотного планирования трудно достичь цели. Как и программа спортивных тренировок, финансовый план помогает идти к намеченному результату не хаотично, а осознанно и последовательно.

При этом планирование не означает, что нужно отказывать себе во всем и бесконечно экономить — напротив, это нужно, чтобы получать больше за те же деньги. Сбалансированная программа учитывает финансовые возможности и определяет горизонт планирования и алгоритм действий, которые реально выполнять для достижения цели.

Как составить финансовый план

Шаг 1. Определите цели и сроки

Первым делом нужно перевести абстрактные мечты и желания в конкретные цели. Например, вы мечтаете о собственном домике за городом. Как перевести эту мечту в цель?

1. Определите конкретные характеристики дома: количество этажей и комнат, материал постройки, метраж и т. д.

2. Определите подходящее месторасположение: транспортная доступность (например, не более часа езды до города), наличие инфраструктуры и др.

3. Изучите предложения в выбранном районе и выберите подходящие под ваши запросы.

Допустим, получается, что дом вашей мечты стоит 3 млн рублей. Теперь вместо абстрактного домика за городом есть конкретный объект, на покупку которого нужна измеримая сумма. Так же стоит поступить с другими мечтами — перевести их в понятные осязаемые цели.

Для каждой цели нужно определить срок — период времени, через который планируется добиться цели. Цель может быть краткосрочная (накопить денег к отпуску через полгода), среднесрочная (купить машину через два года) или долгосрочная (накопить на регулярную прибавку к пенсии).

Шаг 2. Расставьте приоритеты

Обычно хочется всего и прямо сейчас. Например, кроме дома за городом, не помешала бы машина, на которой можно туда ездить, а в сам дом — новая мебель. И еще неплохо бы летом съездить в отпуск.

Если четко расставить приоритеты, может оказаться, что с отпуском лучше подождать до осени, когда билеты подешевеют. Для покупки дома в ипотеку понадобится первоначальный взнос, который получится накопить не раньше чем через год. Мебель тоже можно покупать постепенно, ну а за город проще ездить на электричке — не нужно тратиться на бензин и стоять в пробках.

В итоге получится окончательный список целей, разбитых по приоритетам и срокам.

Шаг 3. Оцените свою финансовую ситуацию

1. Проанализируйте свои доходы и расходы и посчитайте, какую сумму вы точно сможете откладывать каждый месяц.

2. Посчитайте, сколько нужно откладывать, чтобы удалось собрать нужную сумму к намеченному сроку.

3. Сравните суммы, которые получили в первом и втором действии, и оцените, хватает ли вам денег.

Хорошо, если доходы позволяют каждый месяц откладывать сумму, которой хватит для достижения целей в намеченные срок. Если денег не хватает, можно рассмотреть вариант с кредитом. С учетом инфляции может оказаться, что покупка в кредит сейчас может быть выгодней, чем покупка за свои деньги, но через несколько лет.

Перед тем как взять кредит, внимательно просчитайте, сколько придется платить с учетом процентов, страховки и т. д. Свой бюджет нужно распределить так, чтобы хватало и на оплату кредита, и на текущие расходы.

Шаг 4. Оцените активы и пассивы

Активы — это то, чем вы владеете и что приносит доход: недвижимость и другое имущество, вклад в банке и т. д. Пассивы — это совокупность всех обязательств. Сюда можно отнести коммунальные платежи, долги по кредитам и другие траты.

Суммируйте стоимость своих активов и вычтите из нее сумму пассивов — так получится чистая текущая стоимость. Если получилось положительное число — отлично. Отрицательное — есть над чем поработать.

Шаг 5. Оптимизируйте расходы

Посмотрите на свои расходы и подумайте, что можно сократить. Например, если вы каждый день обедаете в кафе, можно начать брать еду из дома. Или можно реже заказывать такси и пересесть на общественный транспорт.

На первый взгляд, это мелочи, но из них складываются внушительные суммы, которые можно было бы откладывать на достижение по-настоящему важных целей. Если, к примеру, отказаться от утреннего кофе по 200 рублей за стаканчик или от пачки сигарет в день за те же деньги, за месяц получится сэкономить 6 000 рублей. За год это уже 72 тыс. рублей.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Шаг 5. Рассмотрите дополнительные источники дохода

Помимо сокращения расходов стоит задуматься о способах увеличить доходы. Это может быть сверхурочная работа, оформление налоговых вычетов за покупку недвижимости, оплату лечения, обучения или спорта, сдача в аренду какого-либо имущества, монетизация своих знаний и навыков. Все это поможет увеличить доходы, а значит, и количество свободных денег, которые можно откладывать на достижение целей.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

20.04.2021 09:01

Шаг 6. Разработайте стратегию по достижению целей

После оптимизации доходов и расходов нужно увязать их со своими целями. Каждая из них имеет свой срок, к которому нужная сумма должна быть в наличии. Копить деньги под подушкой не стоит — лучше использовать подходящие финансовые инструменты. Это поможет не только защитить сбережения от инфляции, но и получить определенный доход, который тоже можно будет учесть в плане. При выборе конкретных инструментов нужно определить сроки, допустимые риски, понять, могут ли деньги потребоваться внезапно.

Для краткосрочных и среднесрочных целей подойдут консервативные инструменты — банковские вклады, гособлигации. Для долгосрочных можно присмотреться к более рискованным инструментам — инвестиционным фондам, акциям. Прежде чем начать инвестировать, нужно обязательно изучить тему инвестирования и пройти обучающие курсы.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам.

09.12.2021 14:52

Ошибки при составлении финансового плана

При разработке финансового плана люди часто совершают одни и те же ошибки. Самая распространенная — нереальные сроки. Чтобы определить реальный срок, за который можно накопить требуемую сумму, нужно трезво оценить свое финансовое положение. Так, если получается откладывать не больше 10 тыс. рублей в месяц, не стоит планировать накопить миллион за год.

Еще одна серьезная ошибка — не учитывать инфляцию, особенно при постановке долгосрочных целей. Цены из года в год растут, и то, что сегодня стоит миллион, через пять лет может стоить вдвое больше. Эту динамику нужно учитывать в плане.

Часто забывают и о рисках. Конечно, неприятно задумываться о возможных непредвиденных ситуациях, например, о потере работы или о серьезном заболевании. Тем не менее непредвиденные расходы тоже стоит закладывать в план. В некоторых случаях может оказаться полезным и оформление страховки.

Рекомендации при составлении финансового плана

Чтобы составить грамотный финансовый план, нужно:

1. Четко сформулировать цели — они должны быть конкретными, выполнимыми, в денежном выражении и с конкретными сроками.

2. Вести учет расходов. Это поможет отследить, куда уходят деньги, и при необходимости оптимизировать траты.

3. Выбирать оптимальные инструменты для сбережений. Для краткосрочных вложений лучше подходят вклады, для долгосрочных — инвестиции с вероятностью получить больший доход.

4. Регулярно пересматривайте финансовый план. Даже если вы все учли и просчитали, ситуация в любой момент может измениться. Кризис в экономике, потеря работы, прибавление в семье — с этими обстоятельствами придется считаться. Поэтому нужно регулярно корректировать свои цели и способы их достижения. В стабильной ситуации план можно актуализировать ежегодно, в других случаях — с появлением новых вводных.

Какие действия помогут достичь финансовой цели

Каким бы хорошим ни был финансовый план, чтобы он работал, нужна дисциплина. Импульсивные покупки и необязательные траты только отдаляют от цели.

Важно придерживаться установленных лимитов на определенные группы расходов: на еду, на транспорт, на одежду, развлечения.

При этом загонять себя в слишком строгие рамки тоже не стоит: постоянная экономия буквально на всем может заставить в какой-то момент сорваться и необдуманно потратить сбережения.

Все доходы и расходы нужно фиксировать — это полезная привычка, позволяющая своевременно оценивать изменения своего финансового положения. Если оно меняется, надо не забывать актуализировать план. В конечном итоге финансовый план — это важный и многоступенчатый инструмент, от которого напрямую зависит, добьетесь вы поставленных целей или нет. Чем больше данных учесть при составлении плана, тем проще будет ему следовать.

Как сохранить сбережения? 4 стратегии для срочного вклада

Откройте счет

в БКС Мир Инвестиций

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

С кредитами сложнее оценивать реальную финансовую ситуацию. Сколько у меня денег — 200 рублей? А банк пишет, что у меня 80 тысяч на кредитке. Это воспринимается как «спасательный круг», который на деле может оказаться неоправданно дорогим»

Как составить финансовый план и накопить на мечту

Размытую идею надо превратить в конкретную цель.

Зачем нужен финансовый план

У большинства людей есть желания, связанные с деньгами. Один хочет купить машину и квартиру, другой — безбедно жить на пенсии, а последний вообще надеется построить приют для бездомных животных. Но если спросить у каждого, что они делают для исполнения своих стремлений, мало кто даст чёткий ответ.

Чтобы преобразовать мечту в цель и сделать её достижимой, пригодится финансовый план. Это документ, в котором зафиксированы финансовые цели и способы их реализации.

Чем финансовый план отличается от бюджета

Точнее понять разницу можно на примере организации. Для неё аналог финансового плана — бизнес‑план. Это масштабный документ, в котором прописаны анализ рынка, список задач, долгосрочные цели и источники инвестиций. А главное — результат, к которому компания должна прийти через установленное время.

С личным планом дела обстоят так же. Он бывает краткосрочным, на несколько лет, или долгосрочным, на десятилетия. Только вместо результатов компании в нём будут цели человека.

И личный, и корпоративный бюджет — это скрупулёзный учёт расходов и доходов, а также подробный прогноз трат на ближайшее время. Обычно на год. Иногда документ составляют на срок до трёх лет — причём не только для организаций, но и, например, для целой России. На более долгий срок планировать можно, но довольно бесполезно: в будущее вмешается слишком много факторов и всё придётся пересчитывать.

Бюджет не дублирует финансовый план, а дополняет его. Чтобы достигать целей, вам нужно понимать, что происходит с доходами и расходами. Прогноз последних поможет избежать лишних трат.

Как составить финансовый план

Есть несколько основных этапов.

Определите финансовые цели

Может быть непросто, ведь нужно не только вспомнить свои желания, но и конкретизировать их. Например, одно дело — мечтать о загородном домике, куда можно будет уезжать на выходные. Это абстракция, завязанная на эмоциях. Для цели нужна конкретика: что за строение хотите, в каком районе, какая цена у подобных зданий сейчас? Когда вы рассчитываете купить такой дом? Насколько он подорожает к этому времени?

Конкретика поможет найти оптимальный вариант и сформулировать чёткие сроки достижения цели.

Скажем, летний домик с удобствами на улице, до которого ехать пару часов, будет стоить дешевле капитального строения в пригороде с возможностью проживания зимой. Соответственно, срок достижения мечты будет разным.

Финансовых целей может быть несколько. К ним можно стремиться одновременно или последовательно. Но в любом случае лучше присваивать им приоритет — не всегда всё идёт, как хотелось бы.

Конкретизируйте планы по накоплению

Если до наступления даты, на которую вы наметили достижение цели, ещё долго, велик риск отложить любые активные действия до лучших времён. Так что нужны мелкие контрольные точки, чтобы ориентироваться. Для этого необходимо целевую сумму разделить на число периодов для отслеживания прогресса.

Например, вы хотите через четыре года купить автомобиль, который сейчас стоит миллион рублей. Предсказать цену машины в будущем непросто, но, допустим, будем ориентироваться на 1,2 миллиона. Тогда в год нужно откладывать 300 тысяч, а в месяц — 25.

Довольно большая сумма. Поэтому, возможно, стоит или умерить аппетиты, или увеличить срок достижения цели. Если всё устраивает, остаётся понять, где брать деньги, чтобы откладывать их.

Подумайте о жизни

Звучит по‑философски, но за этим скрывается практичная мысль. Людям свойственно оценивать финансовое состояние и планировать накопления с учётом нынешнего материального положения. Это правильно и логично: какие данные есть, те и используешь. Но при долгосрочных целях приходится подключать фантазию.

Например, вы решили собрать деньги на безбедную старость, но сейчас вам меньше 40 лет. Это значит, что впереди как минимум 20 с лишним лет активной работы. Вряд ли все эти годы вы будете зарабатывать и тратить одинаково.

С вами могут происходить приятные вещи вроде рождения детей или неприятные вроде увольнения. Все они будут вносить коррективы в достижение финансовых целей. Некоторые события, например появление в семье новых членов, можно планировать. И если вы собираетесь завести малыша, лучше учесть это и в документе.

Разберитесь с финансами

Здесь придётся заняться бюджетом, о котором мы уже говорили. Важно понять, сколько вы зарабатываете и тратите — причём на большом временном отрезке, а не за месяц. Может, за прошедшие 30 дней у вас ничего не ломалось, не надо было оплачивать страховки и даже отопление уже отключили, что уменьшило счёт за ЖКУ.

Поэтому нужно проанализировать баланс за больший срок, чтобы понимать, что у вас вообще творится с финансами и сколько денег остаётся. Чем больше вы можете откладывать, тем быстрее будете двигаться к цели. Как добиться этой разницы — это уже следующий этап.

Подумайте, как увеличить разницу между доходами и расходами

В глобальном смысле варианта два: меньше тратить и больше зарабатывать. У первого есть огромный недостаток — маловато места для манёвра. Нельзя бесконечно ужиматься в расходах, особенно на длинном временном отрезке. А некоторые и так не тратят лишнего.

Зато по части заработка ограничений нет, всё зависит от вашего настроя, готовности трудиться и смекалочки. Это может быть собственный бизнес вместо или в дополнение к старой работе или просто увеличение дохода от основной деятельности. Но для карьерного роста понадобится отдельный план: в каком направлении развиваться, что изучать и так далее.

Решите, как хранить накопления

Лучше не в ящике стола — так сбережения будут постепенно таять из‑за инфляции. То есть купюры останутся те же, только вот купить на них можно будет меньше. Нужно, чтобы деньги приносили прибыль. Хотя бы чуть‑чуть.

Если финансовая цель краткосрочная, лучше выбрать менее рискованные (но и менее доходные) способы их вложить. Например, банковский вклад. Ставки по ним сейчас невысокие, но всё-таки не нулевые. Ещё вариант — облигации. Покупая их, вы как бы даёте тому, кто выпустил ценные бумаги, деньги в долг на конкретный срок. А заёмщик обещает вернуть средства в обозначенную дату, а попутно платит вознаграждение.

Если речь идёт о 10, 20 годах, можно рассмотреть и другие способы инвестировать — например, вложиться в акции, ETF или нечто подобное.

Что запомнить

- Финансовый план помогает сформулировать конкретные цели и этапы их достижения. Он может быть краткосрочным или охватывать всю жизнь.

- Иметь несколько целей — нормально, просто расчёты будут чуть сложнее. Придётся распределять сбережения по разным «корзинам».

- Вести бюджет для достижения финансовых целей важно.

- Эффективнее увеличивать накопления через большие заработки. Но разумную экономию это не отменяет.

- Сбережения до достижения финансовой цели стоит куда‑то вкладывать, чтобы доход от них хотя бы компенсировал инфляцию.

Читайте также 🤑📔💰

- 5 финансовых уроков от лауреата Нобелевской премии Ричарда Талера

- Как правильно ставить финансовые цели, чтобы их достигать

- 7 финансовых привычек, которые стоит завести в новом году

- 7 функций Excel, которые помогут управлять финансами

- 8 способов изменить финансовые привычки, чтобы тратить меньше

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

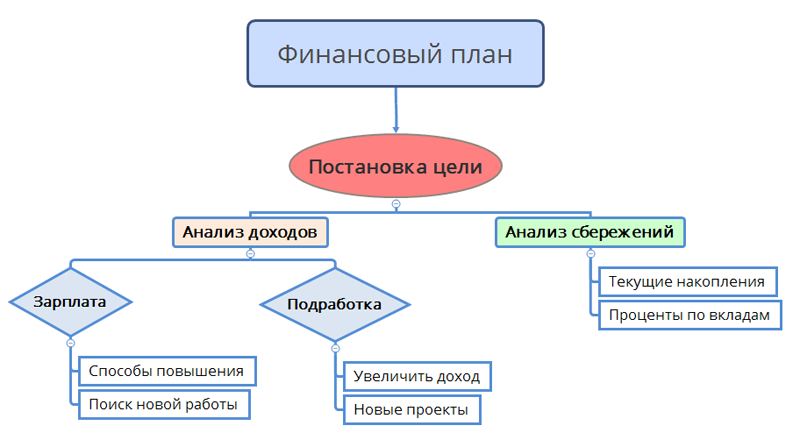

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

Веб-сервис для планирования бюджета

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

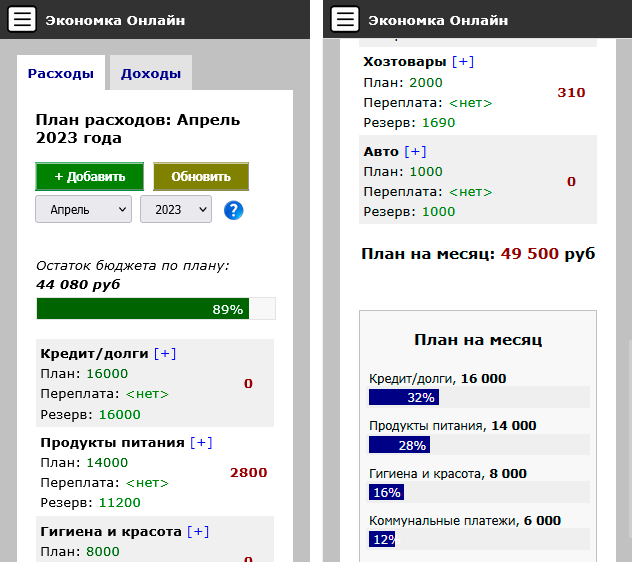

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

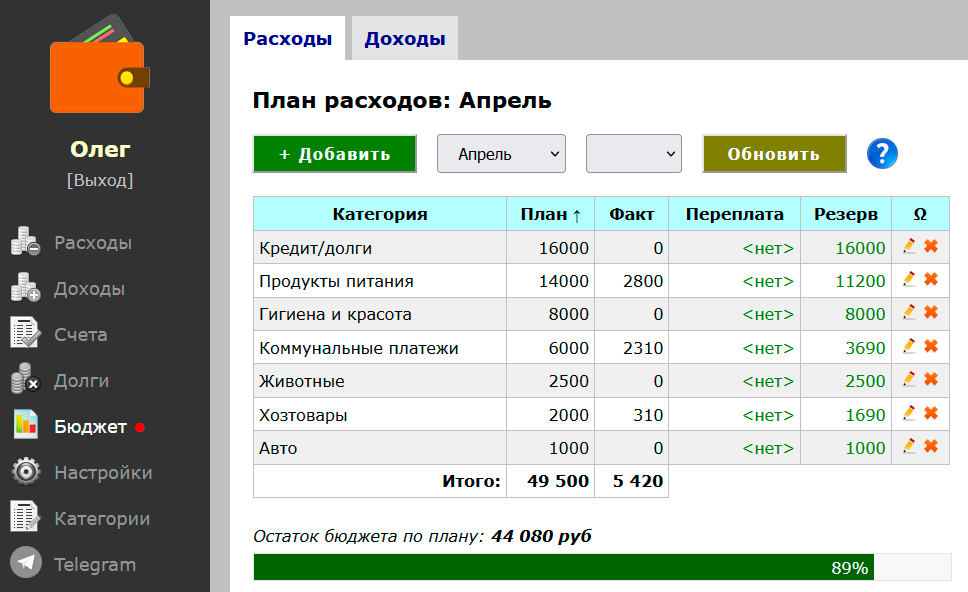

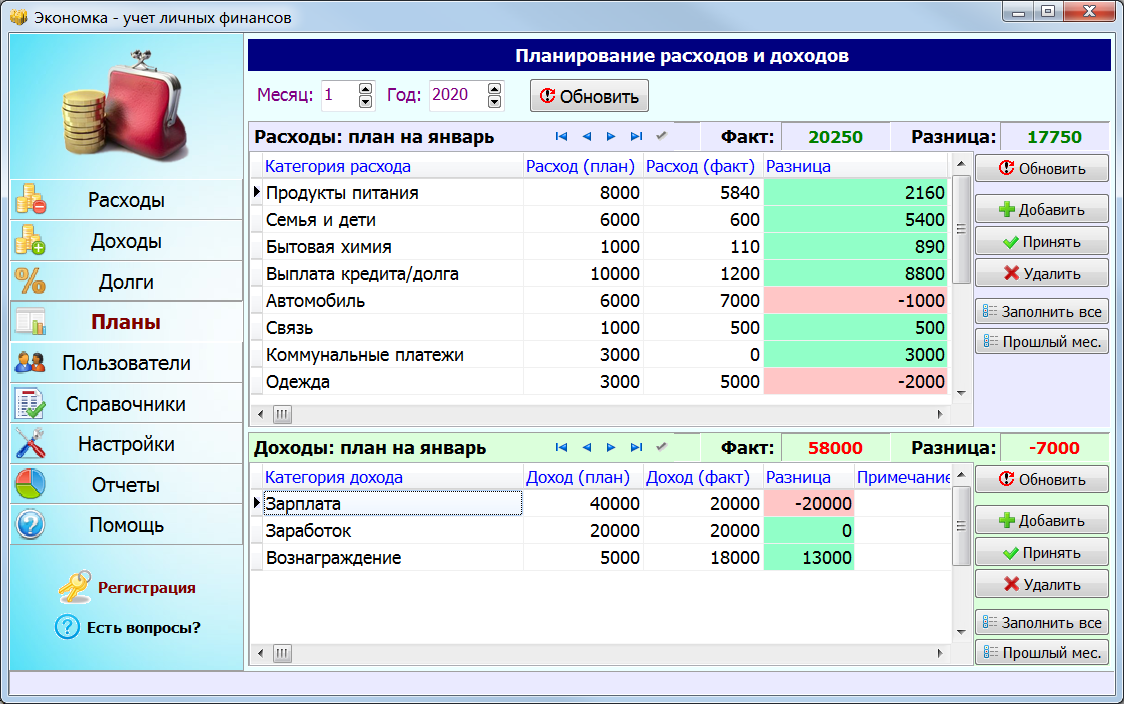

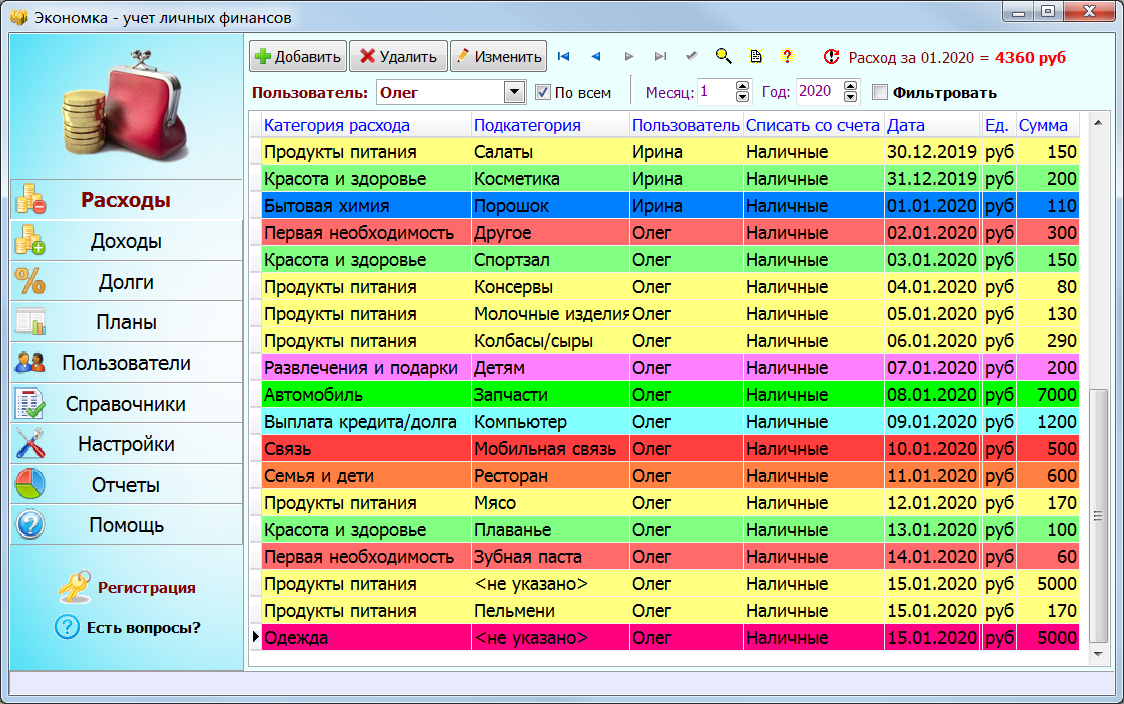

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

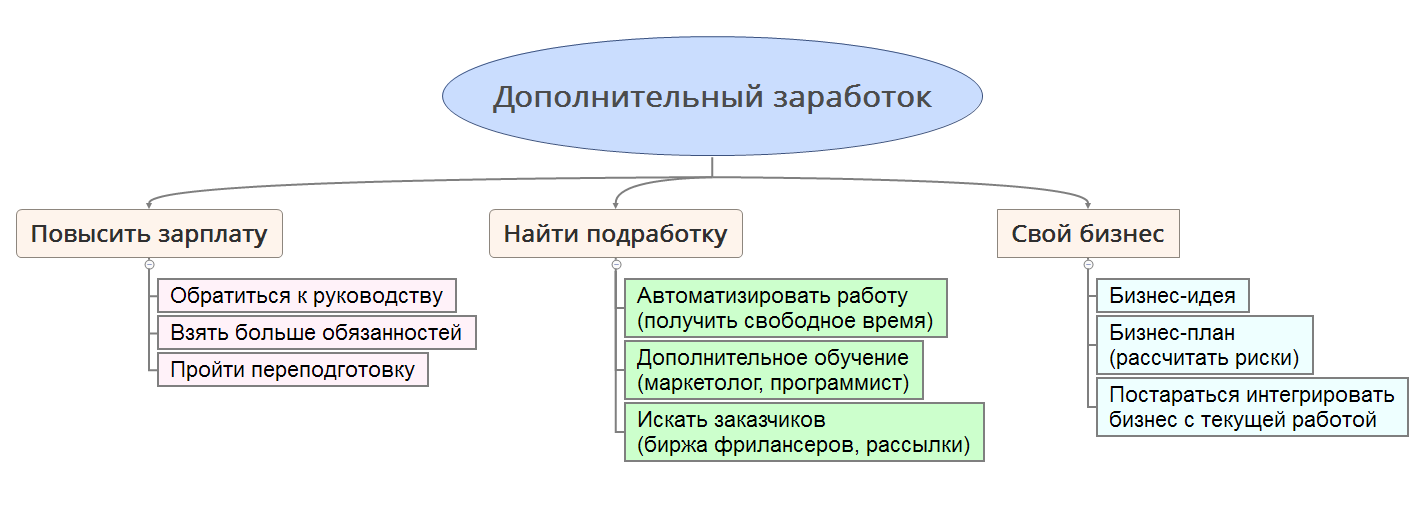

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

Три года я пыталась накопить денег на свои мечты, но постоянно срывалась и тратила все до копейки.

В 2018 году я работала помощником финансового директора в сети турагентств. Зарабатывала немного — 20 000—35 000 Р, — зато у меня были две дорогостоящие мечты. Первая — поехать в Японию на годовые языковые курсы, это стоило 1 500 000 Р. А вторая — купить дом за 20 000 000 $ (1 543 000 000 Р). Промежуточных целей у меня не было. И плана по накоплению — тоже.

Я предприняла первые попытки вести бюджет — начала постоянно записывать расходы и доходы в «Экселе». Периодически откладывала деньги, но меня хватало на два — четыре месяца, а потом я спускала все на подарки и путешествия. Так я пыталась вести бюджет три года, но не накопила ни рубля.

В 2020 и 2021 году я прошла несколько курсов по управлению деньгами. Из них я узнала, как правильно ставить финансовые цели, планомерно копить, грамотно распределять расходы и при этом радовать себя приятными вещами. Кое-какие детали к схемам ведения бюджета я добавила от себя. В итоге составила финансовый план на 35 лет и за девять месяцев следования ему накопила 170 596 Р.

Расскажу, как мне это удалось.

Как я отслеживала расходы и доходы

Мой доход зависел от премий, денежных подарков и подработок. В один месяц я могла получить 16 000 Р, в другой — 50 000 Р, а затем — 36 000 Р. При таком рваном поступлении денег нужно было тщательно отслеживать траты.

В 2018 году я стала записывать доходы и расходы в таблицу в «Экселе». Позже начала фиксировать их в приложении «Дзен-мани». К нему можно привязать карты — тогда автоматически отображаются все движения денег. Категории трат удобно настраивать вручную. В приложении видно, сколько осталось до конца бюджета и где перерасход.

С 2021 года я пользуюсь только эксель-таблицами и приложением Тинькофф Банка. Все поступления перевожу на карту и траты совершаю через нее. В приложении можно легко отслеживать расходы по категориям, поэтому «Дзен-мани» больше не использую.

Раз в неделю или хотя бы раз в месяц я просматриваю все расходы по категориям и анализирую, от чего могла бы отказаться. Благодаря систематическому ведению бюджета я знаю примерные суммы, которые должны быть в каждой категории. Сначала я смотрю укрупненно, сколько по ним вышло. Если вижу, что где-то перерасход или появились траты в подкатегории «Другое», проверяю, на что конкретно ушли деньги.

Затем я решаю, от чего можно отказаться. Если несколько месяцев по какой-то категории перерасход, я понимаю, что не могу самостоятельно ее оптимизировать, и ставлю в приложении банка на нее лимит. Это помогает не забывать об ограничениях. Но за два года, что я использую такой подход, у меня редко был перерасход. А если он и есть, то запланированный.

В итоге я отказалась от многих лишних трат:

- почистила подписки, которыми не пользуюсь;

- оптимизировала траты на мобильную связь — перешла к другому оператору;

- нашла аптеки, где лекарства дешевле;

- перестала покупать пищевой мусор.

Важно следить за инфляцией, чтобы как минимум поддерживать уровень жизни, а как максимум — повышать его, то есть увеличивать доход. В калькуляторе инфляции можно посмотреть, сколько нужно зарабатывать в новом периоде.

Вот как я посчитала, какой доход должна была бы получить в 2019 году:

- Указала период — январь — декабрь 2019 года.

- За сумму взяла общий доход за 2018 год — 402 500 Р.

- Нажала кнопку «Рассчитать» — и калькулятор показал, сколько нужно было бы заработать в 2019 году, чтобы уровень жизни не снизился. В моем случае получилось 414 760 Р, то есть в среднем в месяц я должна была зарабатывать 34 563 Р.

Как я составляла список желаний

На курсе я услышала интересную мысль: нужно копить не на что-то одно дорогое, а придумать желания и каждый месяц закрывать хотя бы одно из них. Если ужимать себя в тратах, отказываться от чего-то приятного и нужного и откладывать только на основную мечту, легко перегореть. Нам предложили составить список из 100 желаний. Расскажу, как я создавала свой.

Что вошло в список. Список нельзя было заполнять всем подряд, лишь бы закончить. Каждый пункт должен был вызывать у меня радость и предвкушение. Первым туда вошло то, о чем я постоянно думала и помнила, — поездка в Японию, покупка квартиры, дома и так далее. Но нужно было докопаться и до самых глубинных желаний, причем именно моих, а не навязанных.

Предположим, я не хотела покупать последний Айфон, а все вокруг говорили, что он необходим. Это было не мое желание, а чужое. В общем, пришлось думать, действительно ли приобретение принесет мне удовольствие. Если нет, я однозначно отказывалась от желания.

В списке оказался, например, пункт «Вешалка на дверь в ванную». Она стоила всего 300 Р, но у меня никак не доходили руки, чтобы ее приобрести. Когда я наконец купила вешалку, она принесла много счастья: я перестала постоянно поднимать с пола полотенца, которые до этого вешала на ручку от душа. Даже такая мелочь дала мне мотивацию дальше копить и радовать себя приятными вещами.

В список можно было внести товары или услуги, которые вообще ничего не стоят. Например, я добавила «Научиться печатать вслепую десятью пальцами». Но таких желаний должно было быть не более 20. Бесплатные вещи влияют на стремление увеличивать доход. Если бы я набила ими список, подсознание могло бы сказать: «Зачем тебе больше денег, если ты можешь получить многое бесплатно или за бесценок?»

Если я добавляла услугу или активность, которую давно хотела попробовать, указывала в списке одно или несколько занятий, а не полный курс. Так я могла быстрее накопить. А еще на пробных занятиях можно понять, нравится мне это или нет. Если нет, в будущем я бы не потратила деньги впустую.

Благодаря такому методу я сходила на пробное занятие по большому теннису. Мне не очень понравилось, и я удалила его из списка желаний. Еще у меня был пункт «Занятия на курсах озвучки и дубляжа». Это увлечение меня затянуло, я купила курс на три месяца и настроена развиваться в этом направлении.

Я составляла список несколько недель, и в итоге у меня получилось 103 желания.

Ко всем желаниям предстояло добавить картинки: так при просмотре списка я могла быстрее находить, какое исполнить в этом месяце. А еще, когда я искала картинки, более четко представляла, чего именно хочу, — это тоже мотивировало.

Хотя этого не требовали на курсе, я добавила общую стоимость всех желаний — получилось 17 339 169 Р. Это помогло по таблице роста дохода посмотреть, в каком примерно году я смогу закрыть весь текущий список.

Со временем желания менялись. То, что сегодня казалось необходимым и вдохновляло, завтра могло потерять актуальность — это тоже нормально. Я заменяла такие желания чем-то новым, вписывала актуальную стоимость и подсчитывала общую сумму. Например, благодаря списку я вычеркнула мечту о покупке дома за 20 000 000 $ (1 543 000 000 Р): поняла, что этот момент мне навязала реклама.

Вещи из списка перестали быть чем-то абстрактным: я знала, что и сколько стоит. Это помогло мне на следующих шагах, когда я анализировала, сколько нужно зарабатывать на все желания, и распределяла бюджет. А еще я осознала, как важно иногда радовать себя, а не ужиматься во всем ради накоплений. Когда я начала откладывать деньги на дорогостоящие вещи, но вместе с этим баловала себя какой-то долгожданной мелочью, это действительно мотивировало копить и следовать плану. Мне ни разу не хотелось сорваться и потратить все сбережения.

Когда список желаний был готов, я рассчитала, сколько хочу накопить на финансовую подушку, и составила план увеличения дохода, чтобы повысить уровень жизни и на все заработать.

Как я посчитала, сколько нужно денег на финансовую подушку

В 2021 году я позаботилась о том, чтобы накопить подушку безопасности. На курсах по управлению финансами как-то упомянули, что качественная подушка — та, что позволяет комфортно жить от двух до шести месяцев, не работая. Я решила, что хочу иметь накопления на полгода. Для этого нужно было подсчитать среднемесячные траты и умножить на шесть.

Тогда мои среднемесячные расходы составляли примерно 50 000 Р, дополнительно к этому я прибавила еще 10 000 Р. Я не считала эту сумму в калькуляторе инфляции, а указала по внутренним ощущениям. Я взяла из таблицы среднемесячные траты, умножила на шесть и получила размер подушки безопасности на полгода: 60 000 Р × 6 = 360 000 Р.

Я не стала откладывать все сбережения на подушку, так как выделила еще две приоритетные долгосрочные цели — покупку квартиры и дома. Поэтому я решила, что мне будет комфортно вносить ежемесячно 5% от доходов. Для этого я завела накопительный счет в приложении Тинькофф Банка. По факту я старалась откладывать больше, чтобы быстрее накопить. Так, за 2021 год мне удалось отложить на финансовую подушку 95 189 Р, и я продолжаю ее пополнять.

Как я составляла план увеличения дохода на 35 лет

Создала таблицу. На одном курсе нам предложили составить план повышения дохода на год, но я решила расписать его на 35 лет. Я считаю, что важно в долгосрочной перспективе понимать, как увеличивать заработок.

Мы заполняли список желаний, план на год и другие пункты в отдельных документах. Но мне привычнее пользоваться «Экселем», поэтому я создала свою таблицу. Я немного доработала инструменты, добавила вкладки с планами и списком желаний. В последнем я создала столбец с ценой в валюте, а в соседнем столбце задала формулу для конвертации цен в рубли. Так я могу видеть изменения стоимости в режиме реального времени. Делюсь своей таблицей и с вами — шаблон в открытом доступе, его можно скопировать.

Расскажу, как я заполнила пункты.

Год начала отсчета — в 2020 году из-за пандемии коронавируса мне было не до увеличения дохода. Сначала нас отправили в неоплачиваемые отпуска, а потом я заболела ковидом и не могла работать. Я решила начать увеличивать доход с января 2021 года.

Среднемесячный заработок на момент начала отсчета — 32 900 Р.

Во сколько раз я планировала увеличивать доход. Из-за роста инфляции важно, чтобы рос и доход. На курсах рекомендовали стараться увеличивать его в два-три раза в год — нам не объяснили, почему именно так. Как я понимаю, это адекватная цель, которая помогает держать фокус в течение года. Я решила, что для начала будет достаточно двукратного увеличения.

О том, как можно повышать доход, я расскажу дальше в статье.

Я старалась не обращать внимания на жуткие суммы доходов через несколько лет, а концентрировалась на первых двух-трех годах. Я представляла, как и сколько могу дополнительно заработать, поэтому план на ближайшие пару лет казался мне вполне реализуемым.

Количество месяцев отдыха — это сколько раз в году я не буду думать о повышении заработка, а сделаю передышку, сохранив текущий уровень. Нас учили выстраивать план увеличения дохода с учетом двух месяцев отдыха. Иногда не думать о росте заработка полезно — это помогает меньше стрессовать и спасает от выгорания.

Я тоже рекомендую не стесняться ставить большее количество месяцев отдыха: лучше перевыполнять план и менять его в процессе, чем с самого начала поставить нереалистичную цель и сдаться после первой неудачи.

Я решила, что сперва постараюсь увеличивать доход два месяца подряд, а на третий буду брать передышку. Месяцами отдыха я выбрала март, июнь, сентябрь и декабрь. По собственному опыту знаю, что в эти периоды я наименее продуктивна. Я сделала так, что в таблице считается план увеличения дохода на 35 лет вперед и изменяется при добавлении или убавлении количества месяцев отдыха.

Когда я заполнила вводные данные, в таблице по годам автоматически рассчитались суммы, которые я должна зарабатывать каждый месяц в течение 35 лет. Суммы в месяцах для отдыха равны суммам в предыдущем месяце — то есть надо постараться заработать хотя бы столько же.

Теперь я знала:

- Сколько я получаю денег ежемесячно.

- Сколько и на что трачу каждый месяц.

- Сколько и на что хочу накопить.

- На сколько хочу увеличивать мой доход каждый месяц.

Отталкиваясь от этих сумм, нужно было решить, какую часть доходов и на что я буду тратить, а сколько — откладывать.

Как я распределила бюджет на 35 лет

Благодаря тому что я записывала все свои расходы, я знала, как часто они возникают, и могла распределить их по категориям:

- Обязательные траты — ежемесячные расходы, которые не могу пропустить: аренда квартиры, еда, проезд, обслуживание машины и так далее.

- Удовольствия — тот самый список из 100 желаний и другие траты для улучшения самочувствия и поддержания мотивации.

- Сбережения — накопления на финансовую подушку, долгосрочные цели, пенсия, инвестиции.

- Обучение — курсы, книги, мероприятия, которые помогут вырасти профессионально и увеличить доход.

- Прочие траты — подарки, покупки для дома, непредвиденные расходы и так далее.

Теперь можно было распределить бюджет. В первую очередь я учла, какой процент дохода уходит на обязательные траты. Дальше я распределила расходы на остальные категории. Я считала, что обязательным пунктом должны быть траты на удовольствия и обучение. Мне это помогало не терять мотивацию и продолжать увеличивать доход.

В 2021 году я распределила бюджет так:

- Обязательные траты — 40%.

- Сбережения — 30%.

- Прочие траты — 15,5%.

- Удовольствия — 12,5%.

- Обучение — 2%.

Это не означало, что я каждый месяц распределяла доход именно таким образом. Я спокойно могла в один месяц почти все деньги вложить в сбережения, а в следующем купить дорогое обучение и ничего не откладывать. Я лишь следила, чтобы в течение года деньги распределялись между категориями примерно в определенной пропорции.

Таблицу с планом на 35 лет удобно использовать, чтобы сверяться, в какой год и сколько денег я смогу накопить и потратить. Также здесь я до сих пор перераспределяю проценты по статьям, чтобы видеть, сколько в год я должна заработать на какую статью, и исходя из этого планировать годовой бюджет.

Где хранить сбережения. У меня в столбце сбережений была добавка «+ % годовых». Я решила хранить деньги не в наличных, а на накопительном счете или вкладе в банке. Таким образом, даже если бы я перестала пополнять счет, сбережения все равно бы увеличивались.

Я пользуюсь накопительными счетами в Тинькофф. С подпиской «Про» банк сейчас предлагает 6% годовых с ежемесячным начислением. При этом нет дополнительных условий по сроку накопительного счета или сумме ежемесячных трат по картам банка. Для меня это удобно, потому что не надо думать о выполнении каких-то условий.

Если выбрать для сбережений накопительный счет или вклад с ежемесячным начислением процента годовых на остаток, можно рассчитать примерные итоговые суммы сбережений с учетом процента вашего банка. Для этого во вкладке «Финплан на 35 лет» нужно прокрутить файл вниз до таблицы «Сбережения + % годовых» и в ячейке поменять процент.

Если у вас накопительный счет или вклад с выплатой процента по итогу года, то моя таблица не подходит для подсчета итоговой суммы сбережений с учетом процента банка. Но можно просто посмотреть, сколько вы накопите без процентов. Для этого откройте скрытый столбец между столбцами «Удовольствия» и «Сбережения + 6% годовых».

Как я составляла финансовый план на 2021 год

Когда был готов план на 35 лет, я узнала общую годовую сумму, которую должна накопить и которую могу потратить по разным статьям расходов. Теперь нужно было расписать план на ближайший 2021 год и готовить такой план каждый год.

Что я делала в этом плане каждый месяц:

- Детально прописывала, какие есть каналы получения дохода, и по ходу года дописывала их.

- Отслеживала накопления.

- Проверяла, вписывалась ли в бюджет по разным категориям расходов, и при необходимости корректировала траты.

Здесь было три основных блока:

- План и факт по доходу.

- План и факт по сбережениям.

- Факт трат по категориям.

Я составила два плана по доходу и сбережениям:

- План-минимум — с кратностью увеличения дохода согласно финплану на 35 лет.

- План-максимум — с трехкратным увеличением дохода.

При этом я считала успехом выполнение плана хотя бы на 70%. Это помогало снизить стресс.

Сначала я заполнила план по доходам. Перенесла в План-минимум данные из финплана на 35 лет с кратностью два, затем стала менять кратность на три и переносить новые данные в План-максимум.

Для плана по сбережениям я разделила общий процент от дохода по статьям. В 2021 году это было так:

- Финансовая подушка — 5% от дохода.

- Дом — 5%.

- Квартира — 20%.

И по каждой статье по месяцам вносила соответствующую формулу. Но также я могла отступать от них, если у меня были свои вводные. Так, в статье «Квартира» я выставила свои значения, не опираясь на формулы.

Как я следовала плану и увеличивала доход

Получила прибавку к зарплате. В начале 2021 года я зарабатывала 32 900 Р и была трудоустроена как самозанятая. В феврале мы с руководителем договорились, что с марта меня возьмут в штат. В результате моя зарплата выросла до 40 000 Р.

Поняла, что еще у меня получается. В 2021 году для увеличения дохода я делала ставку на фриланс и дополнительный заработок. Для этого я определила, что умею лучше всего. Я спросила у себя:

- По каким вопросам ко мне чаще всего обращаются знакомые, друзья, коллеги?

- Что у меня хорошо получается делать?

- Какие свои навыки я считаю самыми сильными?

Ответив на эти вопросы, я поняла, что:

- Ко мне чаще всего обращаются, когда нужно помочь в работе с CRM Yclients, таблицами и разными программами.

- Я хорошо пишу регламенты и должностные инструкции.

- Я могу помогать настраивать Notion — приложение, которое предоставляет базы данных, канбан-доски, вики, календари и напоминания.

Нашла фриланс. Я зарегистрировалась на сайте для фрилансеров Fl.ru. Заполнила профиль, указала, что пишу регламенты и должностные инструкции, а также сообщила, с какими программами могу помочь.

Еще я знала, что можно стать партнером — интегратором CRM Yclients, то есть за деньги помогать людям внедрять и настраивать эту CRM. Плюс партнерам начисляют процент при оплате сервиса по реферальной ссылке.

Обучение мне почти не понадобилось, так как по работе я и так настраивала эту систему. Я сдала экзамен, получила личный кабинет и разместила свой профиль на странице официальных партнеров Yclients.

Из этих двух источников ко мне пришло несколько клиентов. Я очень постаралась сделать работу, они остались довольны и возвращались ко мне в течение года с новыми заказами. С одним из них мы даже договорились на ежемесячные работы по Notion.

Таким образом, у меня определилось четыре главных канала получения дохода. Заработок от фриланса сильно варьировался и был не каждый месяц, но вот сколько я примерно получала:

- Основная работа — 40 000 Р.

- Notion — 6800—9500 Р.

- Yclients — 2000—12 000 Р.

- Регламенты и должностные инструкции — 1000—16 300 Р.

Нашла другие источники дохода. Например, для знакомых я создавала таблицы, корректировала сценарии обучения и даже помогала написать курсовую. За это получала 1000—5000 Р. Еще я продавала ненужные вещи, например веб-камеру, сумки, чехол для планшета. Это приносило 100—3000 Р.

Эти деньги я вносила в раздел «Прочее». Туда же я вписывала денежные подарки. В целом вне найма я зарабатывала 6000—32 895 Р в месяц.

Это не единственные способы увеличения дохода. Также можно:

- Проанализировать лояльность начальства и свои обязанности, поговорить о повышении или найти другую работу.

- Получить кэшбэк за траты по карте.

- Сменить банк, чтобы получать больший процент на остаток на дебетовой карте и накопительном счете, по вкладу.

- Оформить налоговый вычет за обучение, лечение, занятия спортом.

- Когда будет подушка безопасности, можно открыть брокерский счет.

- Писать статьи за деньги.

Как я поддерживала мотивацию

Если мне не удавалось выполнить план на месяц, я ориентировалась на годовую цель и пересматривала распределение денег в будущих месяцах.

Если не получалось выполнить план в течение нескольких месяцев по независящим от меня причинам, я корректировала его — проставляла выпавшие месяцы как отдых. Так мои долгосрочные цели могли сместиться на год или несколько лет вперед, но это было лучше, чем все забросить, понимая, что не наверстаешь упущенные месяцы.

Когда я зарабатывала незапланированно больше денег, весь излишек откладывала в сбережения, но не забывала тратить и на удовольствия. Например, в феврале 2021 года я помогла знакомой создать таблицу по расчету сотрудников и заработала 4000 Р. А в апреле меня спонтанно попросили отредактировать регламент, за что я получила 6700 Р. Все деньги я сразу переводила в сбережения.

Если в ближайшие два-три месяца у меня был отпуск, я заранее начинала откладывать деньги:

- На все обязательные траты в период отпуска.

- На сбережения согласно годовому плану.

- На траты во время отдыха.

В отпуске я не работала, так как считала, что нужно уметь отключаться от труда и отдыхать. Это помогало не выгорать, наполняться энергией и оценивать сторонним взглядом рабочие процессы и задачи, придумывать улучшения или решать то, что не получалось раньше.

Я отдыхала четыре раза в год. Для кого-то это немыслимо много, но я точно знала, что если пропущу хоть один из этих отпусков, то буду непродуктивна. Это могло плохо сказаться на моей работе и результате, что не было нужно ни мне, ни работодателю.

А еще я всегда баловала себя, когда понимала, что силы на нуле. Покупала любую мелочь из списка желаний и максимально ею наслаждалась. Это придавало сил и поднимало настроение.

Что в итоге

Я старалась придерживаться плана по накоплениям. В какие-то месяцы по состоянию здоровья деньги откладывать не получалось. Это я тоже отражала в таблице. Скорректировав план, я не впадала в уныние от его невыполнения и продолжила копить, когда появлялась возможность.

Таким образом, к концу декабря 2021 года план-минимум я выполнила на 69,1% — мне удалось накопить 170 596 Р:

- Финансовая подушка — 95 188 Р.

- Первый взнос по ипотеке на квартиру — 51 514 Р.

- На дом — 23 894 Р.

Я собрала на 76 257 Р меньше, чем прикинула в план-минимум, но все равно была довольна суммой. Если в течение трех лет я пыталась накопить, ужимая себя во всем, то здесь я придерживалась плана по сбережениям, позволяла себе траты на прочие желания и за девять месяцев накопила 170 596 Р. По-моему, это хороший результат.

Что с моим планом сейчас

В 2022 году у меня произошли изменения:

- Увеличились обязательные траты, так как я стала жить одна. Я начала полностью сама платить за аренду, коммунальные услуги, интернет и еду.

- Отказалась от покупки квартиры и дома — это снизило процент, который мне нужно откладывать в сбережения.

Сейчас распределение бюджета у меня следующее:

- Обязательные траты — 63%;

- Сбережения — 13,5%;

- Удовольствия — 12,5%;

- Прочие траты — 10%;

- Обучение — 1%.

В 2022 году я отказалась от фриланса и сконцентрировалась на работе по найму. В начале апреля получила повышение как в должности, так и в зарплате — стала зарабатывать 60 000 Р. Спустя еще шесть месяцев мне вновь повысили зарплату — до 70 000 Р. Для этого я впервые сказала руководству, что хочу расти в рамках компании, а потом аргументировала повышение увеличенной нагрузкой.

Но затем я поняла, что на нынешней работе у меня не получится повышать доход до нужного уровня, и начала искать новую. Не будь у меня финансового плана, неизвестно, сколько бы еще я сидела на старом месте.

Сейчас, в 2023 году, я самостоятельно изучаю продуктовый менеджмент, а в ноябре — декабре 2022 прошла небольшую учебную стажировку. Пока я посвящаю много времени обучению, а не поиску работы.

Я решила, что в зависимости от ситуации буду менять план на 35 лет, но план на год буду оставлять таким, каким его сделала в январе. Так я одновременно смогу отслеживать изменения по долгосрочным целям и отступления от плана по краткосрочным.

С учетом измененных процентов распределения дохода к концу 2022 года я должна была накопить 204 898 Р. Реально же к концу года я собрала 132 340 Р, или 65% от цели, то есть на 72 558 Р меньше, чем в плане-минимум. Так вышло, потому что в начале 2022 года я стала жить самостоятельно и потратила почти всю финансовую подушку.

Я снова начала откладывать в мае, когда получила повышение на работе. И хоть накопила к концу года меньше, чем планировала, я все равно довольна получившейся суммой. И собой, так как, несмотря на непредвиденные ситуации, я не забросила все, а продолжила в меру сил следовать плану.

Как я рекомендую вести бюджет

- Чтобы чувствовать себя комфортно в финансовом плане, нужно знать, на что вы тратите. Чтобы в конце месяца не сидеть с удивленным видом и не думать, куда опять утекли все финансы, начните отслеживать расходы по категориям. Вы увидите, на что уходят деньги и как можно избежать лишних трат. Сэкономленное нужно откладывать.

- Нельзя трястись над каждой копейкой. Накопление должно быть в удовольствие. На своем опыте я поняла, что если не баловать себя, то быстро пропадет мотивация, я сорвусь и потрачу большую сумму на сиюминутное удовольствие. Чтобы такого не случилось, составьте список с не менее чем 100 желаниями и каждый месяц исполняйте хотя бы одно из них. Помните, что деньги — инструмент для улучшения качества жизни.

- Хорошо копить на что-то конкретное, в этом помогает список с желаниями. Но еще важно иметь финансовую подушку на всякий случай. Качественная подушка — та, что позволяет комфортно жить от двух до шести месяцев, не работая.

- Будьте гибкими, корректируйте планы при необходимости или хотя бы каждые четыре-шесть месяцев с учетом ваших успехов. План дает ориентир и задает темп, но он может и должен меняться при разных обстоятельствах.

- Если вас угнетают суммы, которые надо заработать или накопить, снизьте планку до комфортных, но воодушевляющих значений.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Тинькофф Журнала. Прочитайте наш мануал для авторов и приносите заявку на статью.