По оценкам ЮНЕП, в год человечество производит до 930 миллионов тонн пищевых отходов, и больше половины из них приходит из домашних мусорных корзин. А ведь за все испорченные продукты покупателям пришлось заплатить. Вместе с Яндекс Лавкой составили план, который поможет меньше покупать, тратить и выкидывать.

Как часто стоит покупать продукты

Нередко советы по экономии сводятся к тому, что глобально закупать продукты стоит раз в неделю. Это действительно удобно, особенно когда по будням календарь забит рабочими встречами, учёбой и детскими кружками. Но делать это нужно осторожно — есть риск набрать лишних продуктов оптом.

Вот что говорит статистика. Примерно половина овощей и фруктов, производимых во всём мире, отправляются на свалку. Да, большая часть теряется в процессе транспортировки и предпродажной отбраковки. Но свою лепту вносит и покупатель — легко упустить момент, когда картофель, купленный впрок, прорастёт и станет непригоден для еды. Другой яркий пример — молочные продукты. Пищевые отходы в этой категории обеспечены в основном конечными потребителями. Это значит, что молоко, сыр, творог и йогурты чаще всего попадают на свалки именно из домашних мусорных корзин. Туда же отправляются средства, зря потраченные на эти продукты.

Для экономии ходить в магазины и заказывать продукты можно хоть каждый день. Кажется, так даже правильнее: не возникнет желания взять пять пакетов лука за раз, если уверены, что завтра снова устроите фудшопинг. Но и здесь есть риски. Например, ситуативный стресс может склонить к покупке сладких снеков, а в снежную погоду заметно растут поисковые запросы на свиные отбивные, шоколадное печенье, фрикадельки и другую сытную еду. В итоге в пасмурный день в холодильнике появится тортик по акции вместо набора продуктов для полноценного ужина.

Постарайтесь планировать любые покупки и соблюдать баланс. Например, часть продуктов длительного хранения можно брать раз в неделю, а скоропортящиеся йогурты или зелень добирать по необходимости.

Такая схема поможет избежать антистрессовых вкусностей или сытных «компенсаторов» плохой погоды, если вам комфортнее закупать продукты несколько раз за неделю.

Облегчить поиск продуктов с нужным составом помогут расширенные фильтры сервиса Яндекс Лавка. В настройках рядом с поисковой строкой можно выбрать нужные ингредиенты. Кроме стандартных категорий вроде «птица», «грибы» и «орехи», есть дополнительные — «мало углеводов», «много белка», «без мяса» или, например, «острое». Блюда, подходящие под ваш запрос, получат в приложении специальную отметку. Это поможет быстрее найти продукты с нужным составом. Это сделано в первую очередь для людей, придерживающихся особого типа питания. Например, для тех, кто приходит в Лавку специально за низкокалорийными лакомствами или, например, за блюдами кетогенной и вегетарианской диеты.

А ещё с доставкой можно избежать некоторых ловушек, которые поджидают покупателя в магазине. В онлайн-корзину вряд ли попадут три свежих чиабатты вместо одной — аромат свежей выпечки не собьёт вас с толку.

Как правильно покупать продукты

Dikushin Dmitry / Shutterstock

Здесь не стоит искать универсальных решений. Чтобы придумать рациональный алгоритм под себя, можно выполнить пять простых действий.

Шаг 1: Продумать меню на неделю

Время купить себе ежедневник мечты: в них удобно вести подобные пищевые «календари». Вначале предстоит расписать основные блюда и перекусы, а затем — сделать пометки о необходимых ингредиентах.

Постарайтесь составить разнообразное меню с перекусами, а в каждый основной приём пищи включить немного овощей, фруктов, орехов или бобовых.

Например, сбалансированный завтрак может состоять из грейпфрута, яиц-пашот, цельнозерновых тостов с сыром и чашки чая или кофе с молоком. В качестве второго завтрака добавьте пару овсяных печений с изюмом и стаканом йогурта, а на обед и ужин придумайте интересные комбинации с куриной грудкой, рыбой, овощами и крупами. Для вечернего перекуса подойдут фрукты и ягоды с творогом.

Шаг 2: Рассчитать количество порций

Когда блюда по дням расписаны, важно прикинуть, на сколько их хватит. Кому-то удобно готовить на 2–3 дня сразу и не стоять у плиты каждый вечер, а кто-то предпочитает постоянно баловать себя чем-то новеньким. В любом случае будет здорово, если получится продумать это заранее.

Чтобы освоить эту систему и перестать готовить на глаз, в первое время удобно использовать рецепты с уже обозначенным весом ингредиентов. В подробных инструкциях обычно пишут, на сколько порций рассчитано блюдо, так что можно точно определить, каких продуктов и сколько понадобится на один раз. Со временем привычное меню легко настроить под себя. Например, уменьшать порции для детей или увеличивать для взрослых.

Время на подсчёт порций и граммов есть не всегда — для особо загруженных недель в Лавке найдутся блюда для разных рационов. Иногда заказывать готовую еду — тоже способ сэкономить деньги. Например, для приготовления ароматного супа, скорее всего, придётся купить целую тыкву, и не факт, что её остаткам найдётся достойное применение. А заказав одну порцию супчика в Лавке, можно утолить гастрономический каприз и не переплачивать за неиспользованные ингредиенты. Курьеру понадобится от 10 минут на дорогу — полезные варианты утолить голод тоже могут быть быстрыми.

Лавка поможет сократить и время на планирование покупок. Нужные продукты можно отметить сердечком — так они автоматически попадут в категорию «Мои товары». С её помощью можно быстро собирать корзину: ваши «лайки» всегда будут под рукой. Также в «Мои товары» удобно добавлять то, что рано или поздно вам пригодится. Когда придёт время удивить гостей интересным блюдом, вы оперативно найдёте всё необходимое для этого рецепта.

Шаг 3: Написать план покупок

Время нового списка. Подумайте, какие ингредиенты и в каких количествах (пачках, бутылках, граммах) вам нужны. Затем стоит заглянуть в холодильник. Ревизия запасов поможет прикинуть, что из необходимого получится заменить. Индейка и курица, например, часто составляют друг другу достойную альтернативу, а греческий йогурт неплохо притворяется сметаной.

Нужные продукты могут прятаться не только в холодильнике. Постарайтесь также не забыть про морозилку и внимательно осмотреть шкафчики с крупой и консервами: где-то могла завалиться лишняя пачка макарон или пакет риса. Кухонная разведка поможет скорректировать меню и вычеркнуть несколько пунктов из предварительного плана покупок, чтобы финальный был по-чеховски краток.

Шаг 4. Подготовиться к шопингу и быть бдительными в процессе

Dikushin Dmitry / Shutterstock

Детально составленный план — хороший ориентир, но на пути осознанных покупок вам могут встретиться триггеры. Поэтому неплохо подготовиться. Например, заранее перекусите. Если собираетесь идти в магазин, по возможности выбирайте маленькие корзины, а не тележки. С последними можно дольше прогуливаться вдоль полок, а ещё вид полупустой тележки создаёт иллюзию экономичного похода.

Если вы предпочитаете покупки онлайн, постарайтесь максимально использовать свою мобильность. Попробуйте сверить цены товаров по акциям с аналогами — красные ценники не всегда равны действительно выгодным предложениям. По-настоящему привлекательные цифры можно отыскать в разделе собственной продукции бренда: минималистичная упаковка и упрощённая логистика, как правило, снижают стоимость товаров без ущерба качеству. Перед оплатой проверьте корзину и убедитесь, что не взяли лишнего: иногда «закинутое» в моменте уже не кажется таким вкусным и необходимым в конце шопинга.

Шаг 5. Не поддаваться общим настроениям

Периодический ажиотаж с сахаром, гречкой и другими товарами может вызывать тревогу. В такие моменты трудно удержаться и не положить в корзинку ещё одну пачку крупы. Массовые волнения вокруг отдельных продуктов нередко возникают перед праздниками или выходными. Например, в дачный холодильник летом многие продукты, вроде майонеза, крабовых палочек или кетчупа, регулярно попадают без особой надобности, скорее по привычке.

Постарайтесь оценивать ситуацию с холодной головой и не отклоняться от намеченных списков без острой необходимости. Чтобы следовать своему курсу было проще, вот ещё несколько пунктов, о которых следует помнить, когда кладёте в корзину что-нибудь лишнее:

-

Кисломолочные и молочные продукты без консервантов и стабилизаторов хранятся от 24 часов до 5 суток — лучше брать ровно столько, сколько наметили на пару дней.

-

Разморозка рыбы, мяса и овощей требует времени и соблюдения особых правил. Чтобы избежать ошибок и сохранить вкус, покупайте эти ингредиенты по плану и используйте сразу.

-

Консервы тоже портятся. Особенно те, что распродают по акциям. Так что держать дома больше 2–3 банок тушёнки и овощей не стоит.

-

Заправленные салаты «живут» в холодильнике не больше 12 часов: взять побольше и оставить с вечера на завтрак — рискованная затея.

-

Открытые печенья и крекеры засыхают и теряют вкус — если дома появятся несколько упаковок с разными видами снеков к чаю, некоторые из них рискуют закончить свою жизнь в ведре. Берите не больше одного лакомства за раз — выйдет дешевле и не придётся прощаться с остатками.

-

Готовые завтраки можно заказывать по несколько штук, если вы действительно регулярно едите, например, мюсли или гранолу.

Главная » Советы и секреты » Семейный бюджет на год: как запланировать и исполнить все желания

На чтение 11 мин. Опубликовано 22 мая, 2019

Если получается, что на протяжении долгого времени отказываете себе в чем-либо, будь то приобретение нового платья, современного гаджета или же совместного тура в теплые страны, постоянно находитесь в ожидании подходящего момента, а он все никак не настает, то эта статья для вас. Когда зарплата буквально тает на глазах, и невозможно понять, на что ее потратили, то стоит задуматься о переменах в планировании трат, а также о пересмотре семейного бюджета на год. От этого зависит и финансовое благополучие, и гармоничные отношения внутри семьи.

Содержание

- Зачем планировать семейный бюджет на год

- С чего начать составление семейного бюджета на год: пошаговая инструкция

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Как с помощью календаря расходов составить семейный бюджет на год

- 3 наиболее частые ошибки при планировании семейного бюджета на год

Зачем планировать семейный бюджет на год

Систематизированный учет и распределение средств имеет множество плюсов. С его помощью вы будете контролировать поступающие и растрачиваемые деньги. После детального анализа затрат поймете, куда уходит большая часть накоплений, а на что их не хватает. Кроме этого, сможете адекватно оценить остаток денежных средств после совершения всех обязательных выплат. Эта дельта и станет отправной точкой будущих накоплений.

Постоянный контроль всех финансовых потоков позволяет, со временем, увеличивать остаток — появляется больше возможностей, перестает болеть голова о том, где найти деньги на необходимые покупки.

Благодаря увеличению денежных запасов появится возможность накопить больше личных активов. Сохраненные финансы могут инвестироваться в долгосрочные и краткосрочные прибыльные проекты, а также работать на совершенствование уже имеющихся. Благодаря организованному подходу к ведению семейного бюджета значительно улучшится материальное положение.

Правильный подход к учету расходов помогает повысить уровень финансовой грамотности. В дальнейшем это положительно скажется на материальных возможностях и увеличит объем денег, которыми вы сможете свободно распоряжаться. Планирование трат способствует более быстрому погашению кредитов, ведь на это будет выделяться больше средств.

При наличии кредитов, ипотеки или других задолженностей ведение учета поможет скорее справиться с ними и не выбиваться из строгого графика выплат. У вас появится возможность снизить количество выкидываемых на ветер денег и сделать расходы более обдуманными.

Постоянный учет позволяет чувствовать себя максимально защищенным, так как всегда есть подушка безопасности в виде накопленных средств. Для эффективного распределения финансов теперь придется покупать качественные товары, но уже за меньшую стоимость, а также мониторить рынок на предмет более выгодных цен. Важно также отказаться от спонтанных и импульсивных покупок.

При посещении продуктовых супермаркетов, развлекательных центров, ресторанов и различных магазинов с одеждой и обувью необходимо постоянно отдавать себе отчет в обоснованности каждой траты, следует брать лишь по-настоящему нужные товары.

Если научитесь правильно планировать и распределять деньги, не будет возникать ситуаций, когда на предметы первой необходимости у вас не останется средств. Систематизация финансовых операций — первый шаг на пути к созданию резервного капитала.

С чего начать составление семейного бюджета на год: пошаговая инструкция

Поэтапно следуйте описанным ниже рекомендациям и советам по распределению денег — лично убедитесь в их эффективности.

- Оцените сумму своих долгов.

- в первый месяц вносите 500 рублей;

- во второй – 500*2 = 1000 рублей;

- в третий плата составит 1500 рублей;

- в четвертый – 2000 рублей;

- и оставшийся остаток в 1000 рублей плюс требуемый банковский процент вы погасите уже в пятом месяце.

- Запишите основные расходы.

- Плата за коммунальные услуги и аренду квартиры (если она не находится в собственности).

- Оплата продуктов, в том числе с расчетом на праздничные и выходные дни.

- Покупка необходимых предметов гардероба (сезонный шопинг).

- Чистящие вещества для уборки и чистки, косметические и гигиенические принадлежности.

- Подарки и гостинцы.

- Абонентская плата за WiFi и сотовую связь.

- Бензин для личного авто или оплата проездных документов на городской транспорт.

- Детские товары, игрушки, секции и т.д.

- Налоговые взносы.

- Средства в резерве.

- Определите удобный способ ведения бюджета.

- Создайте резервный фонд для непредвиденных ситуаций.

- Запланируйте ваши сбережения.

Самым важным действием является погашение имеющихся задолженностей. Необходимо расписать все долговые обязательства и сформировать график ускоренных выплат.

Предположим, у вас есть обязательство по выплате 6 000 рублей. Делим сумму на 12 равных частей и получаем 500 рублей. Получается, что при обычном раскладе вы будете вносить по 500 рублей каждый месяц, но для ускоренного погашения ежемесячные выплаты нужно постепенно увеличивать. Получаем такую схему:

Все выплаты по кредитам, имеющимся долгам должны быть прописаны в графе расходов. Из-за того, что удвоение суммы происходит лишь со второго месяца, будет достаточно времени для выделения необходимых средств, исключив лишние траты. Таким образом, уже через пять месяцев вы станете полностью свободным в финансовом плане и сможете превратить свободные деньги в новые активы.

Если такое планирование для вас нечто новое и неизведанное, для начала изучите основные статьи трат:

Как только спланируете все ежемесячные взносы, вспомните о важных платежах: налог на авто, обязательное страхование и другие. Теперь у вас будет полное представление о том, сколько денег и на что требуется. Рассчитайте ежемесячный размер платежей и выстраивайте дальнейшую тактику, опираясь на перечисленные пункты.

Для более удобного и наглядного анализа можно завести блокнот учета, сделать распределение семейного бюджета на год в Excel или установить наиболее понравившееся приложение на свой планшет или телефон. Выбирайте то, что наиболее удобно лично для вас.

Резервный фонд семьи — обязательное условие организации запасов. В экстренном случае не придется вырывать деньги из запланированных на что-то другое, снова влезать в долги и переживать по этому поводу. Вы просто используете накопленную «подушку безопасности», а со следующего месяца снова начнете ее формирование путем откладывания свободных денег.

В таблице распределения средств оставьте достаточно места для учета входящего потока, поступлений от пассивного дохода и т.д. Для этого проведите анализ средств, которые вы получаете каждый месяц, и вычтите из них суммы на первостепенные нужды. Оставшаяся дельта и будет показателем ваших сбережений. К сожалению, на первых порах можно часто увидеть в этой графе минусовое значение. Это повод задуматься о более рациональном использовании средств или о дополнительных способах заработка. Важным является факт, что по составленной таблице ясно видно остаток на последний месяц — это даст возможность начать «шевелиться» уже сейчас, если показатель вас не устраивает.

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

- Правило «5 конвертов».

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

- Правило 80/20.

- Правило 3–6 месяцев.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Как с помощью календаря расходов составить семейный бюджет на год

Один из наиболее подходящих вариантов – использование обычного календаря. На нем вы легко обозначите все ключевые даты, требующие финансового внимания.

- Праздники и дни рождения.Важно правильно рассчитать вероятные издержки на проведение любимых праздников (Дни рождения, юбилеи, Рождество и все, что вам принято отмечать), а также на подарки для родных, близких и друзей.

- Крупные покупки, одежда и обувь.В зимние месяцы, а особенно после праздников, в магазинах действуют очень выгодные предложения на теплую одежду и обувь. Выделив часть денег заранее, вы сможете подготовиться к следующему сезону, отлично сэкономив при этом, так как порой скидки вырастают до 70-80 %.

- Отпуск.По данным туристических агентств, самый высокий уровень спроса на туры в декабре и январе, во время праздников. А затем потребность в отдыхе резко снижается, все выходят на работу. Именно в это время устанавливаются самые заманчивые цены — даже с 15-го января можно подобрать путешествие на 30 % дешевле, чем месяцем ранее. Если появилось желание отправиться в путешествие, достаточно обратиться в любое ближайшее туристическое агентство, где вам с радостью окажут помощь в подборе лучшего варианта. Для большей экономии можно мониторить предложения в Интернете.

- Лето — пора отпусков и школьных каникул.В это время на туры очень большой ажиотаж, и агентства смело поднимают уровень цен. Если вы планируете совместить отпуск со школьными каникулами детей, выбирайте даты с конца мая до начала июля, так как стоимость на этот период чуть ниже из-за начала сезона. Самой удачной считается покупка летних туров зимой, по раннему бронированию. А если в планах стоит путешествие на наши курорты, то его лучше бронировать за пару месяцев до предполагаемой даты.

- Покупки к началу учебного года.К началу учебного сезона выгоднее готовиться в начале лета: во многих магазинах распродают коллекции прошлого сезона, а также предлагают хорошие скидки на некоторые группы товаров. Это относится и к закупке школьных тетрадей, ручек, сумок и прочих необходимых вещей. В июне-июле цены на них будут немного ниже из-за отсутствия спроса.

3 наиболее частые ошибки при планировании семейного бюджета на год

Любая среднестатистическая семья тратит деньги на стандартные нужды: еду, предметы гардероба, плату за аренду и бензин и т.д. Принято разделять эти издержки на три основных вида:

- Ежемесячные (аренда, свет, плата за мобильную связь и другое).

- Дополнительные (походы в кафе, кино и путешествия).

- Строго обязательные (долги и взносы по кредитам).

Существует ряд популярных и часто встречающихся ошибок в распределении доходов:

- Деньги тратятся по любой прихоти, необдуманно, часто о таких покупках потом сожалеют. Например, получение зарплаты становится особым праздником, и после ее зачисления на карточку человек сразу спешит отметить это событие или накупить новой одежды. В итоге денег хватает не более, чем на неделю, а потом начинаются терзания и вопросы, куда же так быстро испарились средства. Опытные психологи рекомендуют воздержаться от трат в первые дни после получки, переждать эйфорию. Так вы оградите себя от незапланированных денежных потерь.

- Семья уделяет огромное внимание продуктам питания. После поступления денег сразу же торопится закупиться десятками пакетов еды, зачастую выбирая не самые дешевые предложения. Многое из приобретенного и вовсе может испортиться. Специалисты настоятельно рекомендуют не ходить за покупками в день зарплаты. Четко сформулируйте список необходимых продуктов и выбирайте лучшее предложение по соотношению цена-качество, а не хватайте все подряд. Не рекомендуется посещать магазины и рынки на голодный желудок, когда хочется всего и сразу, лучше отправляться на шопинг с подробным списком и не чаще двух раз в неделю.

- Бесконечные мелкие траты «на себя»: это могут быть и сигареты, и мороженое, и обед в ближайшем к офису кафе. Только посчитайте, сколько всего «по мелочи» вы покупаете в течение недели! Убрав эту статью расходов, не только сможете поправить свое здоровье и стать более стройным, но и сохранить до 1500 рублей в неделю. А в год такая экономия поможет сохранить до 50000 рублей.

Всем добрый день!

Мой План Покупок на 2023 год.

Благодаря приобретенной философии Ленивой Инвестиционной Блондинки у меня больше не возникает вопросов: «Что купить?», «Когда купить?», «Что продать?», «Когда продать?», «Зачем?», «Почему именно сейчас?», «Почему именно эти акции?» и так далее.

План покупок складывается в голове мгновенно, как только появляются средства!

Потому что План основывается на Стратегии.

Либо план покупок складывается от излишне привлекательной ситуации на рынке. Когда я готов продать что-то для меня менее ценное, чтобы на эти средства обрести более ценный, с моей точки зрения, актив! Хотя, сделок с каждым годом становится все меньше.

То есть, рынок, конечно же, играет свою роль, но сейчас отходит на второй план. Во главе принятия решений стоят Мои текущие возможности и будущие потребности, затем Стратегия, со структурой наполнения Портфеля и определенной Подушкой безопасности, далее Методика и Тактики.

А рынок?

Рынок он постоянно меняется! Точно так же, как и все в этой жизни.

Хотя, нет. В краткосрочной перспективе он конечно же меняется, а вот в долгосрочной, по сути, является отражением человеческой природы, которая не меняется с того самого момента, как человек взял в свои руки палку.

Для кого-то это хорошо, для кого-то плохо. Какой смысл делить сутки только на день и ночь? При этом, стараясь наиболее эмоционально окрашивать то или иное событие. Например, убиваться днем и наслаждаться жизнью ночью или наоборот!

Есть факт. Земные сутки. Они состоят из 24 часов. Включают в себя день и ночь. Плюс переходные периоды утро и вечер. Мы даже не сможем точно определить эти моменты перехода без часов. Да в принципе оно нам и ни к чему особо.

Мало того, количество часов светлого и темного времени суток тоже не постоянно. И каждый человек, живущий на планете Земля, это знает!

Мы как будто бы находимся над этим вопросом. Вопросом разделения суток. Он нас особо не тревожит.

А как ведет себя обычный человек на рынке?

Он настолько переживает, что наступает ночь, когда рынок валится в крутое пике, что начинает совершать весьма опрометчивые поступки, не свойственные ему изначально, в здравом уме и трезвой памяти.

И, напротив, сказочно воодушевлен, когда солнце находится в зените, что забывает вернуться домой, забегая все глубже в чащу, не замечая, как обрекает себя на ночь в темном лесу с огромным количеством хищников!

Но вернемся к моему плану.

Попрошу не путать с Вашим собственным планом.

И это очень ВАЖНО!!!

Я озвучиваю свои цели, мечты и возможности, которые легко могут и поменяться в течение года. Благодаря различным изменениям, как в нашей личной жизни, так и на рынке. И если рынок предложит забрать легкие деньги, то я, с удовольствием, воспользуюсь этим шансом. Все остальное время буду сидеть тихо, занимаясь другими делами, не совершая никаких операций на рынке. Разумеется, не исключая ошибок и промахов с моей стороны. Я же обычный человек, со свойственными каждому заблуждениями. Что случалось уже не раз и отражено в моих ежемесячных и годовых отчетах (в этом самом разделе).

Как и всегда я закладываю три основных сценария развития событий. Оставляя за кадром некоторые промежуточные (просто держу их в голове, не озвучивая).

Первый — рынок сильно упадет, второй — рынок продолжит свое движение в боковике и третий рынок сильно вырастет.

Под словами рынок сильно упадет, я подразумеваю, хорошее такое падение, на 50 процентов и более, а никак не легкую коррекцию в районе 20%. То есть, при текущих показателях Индекса МосБиржи порядка 2000 пунктов, я рассматриваю уровень в 1000 пунктов и ниже. Что было прописано мной в плане прошлого года, до появления определенных событий в нашей жизни, не только инвесторской.

На самом деле я повторюсь, что мои личные обстоятельства повлияли на мою работу на фондовом рынке намного сильнее, чем все остальные, в том числе и страновые факторы, о чем вы можете прочитать в годовых отчетах за 2022 год (здесь, здесь и здесь).

Итак, вернемся к одному из основных сценариев, которые я рассматриваю, это падения рынка до 1000 пунктов и ниже.

Испытываю ли я при этом страх?

Уже определенное количество времени НЕТ, не испытываю. Хотя, некоторое волнение во мне все еще возникает. Но то уже не адреналин, вырабатываемый нашими надпочечниками при стрессе и страхе. Это больше похоже на приятное и легкое возбуждение, которое мы испытываем в предвкушении занятия сексом, очень похоже на эндорфины, вырабатываемые гипоталамусом.

Примерно те же эмоции я испытываю и при росте и при боковике. Потому что мне безразлично поведение рынка. Я готов к различным ситуациям. Отчетливо понимая, что чем выше волатильность, тем выше будет моя средняя доходность. Хотя, постепенный и уверенный рост меня тоже вполне устраивает!

Мое текущее видение рынка таково.

Не так давно мы перешагнули хаи 2008 года по индексу МосБиржи, в 2017 году.

Потом их оттестировали и пошли дальше в 2018 году.

Практически коснулись в февромарте 2020 года.

Помните, какой тогда была истерия?

Но мы даже не дошли до 2000 пунктов по индексу Мосбиржи.

Затем рост продолжился и в февромарте 2022 года мы вновь оказались в водовороте событий! Все это выглядит слишком эмоционально, особенно из-за эффекта масштабирования. Но люди напрочь забывают об истории, потому что здесь и сейчас правит балом исключительно Мозг Ящера. И это нормально для большинства!

У нас состоялось несколько серьезных пробитий уровня в 2000 пунктов по индексу Мосбиржи. Но в целом пока мы его удержали.

Что будет дальше в краткосрочной перспективе я разумеется не знаю. И как всегда продолжу работать по Стратегии, которая с каждым следующим годом делает меня богаче.

Но базовым сценарием для себя я заложу определенный боковик переоценки прежних ценностей, перед тем, как принимать решения о будущем движении.

Разумеется, в долгосрочной перспективе я жду продолжения роста. Потому что таким образом устроена текущая суть рыночных механизмов.

Когда Денег в Мире становится все больше, а количество жизненно необходимых Ресурсов уменьшается с достаточно высокой скоростью, относительно их геологического и биологического воспроизводства.

Ну и пока мы не придумали ничего другого, игра в танцы со стульями будет продолжена.

Не знаю, как долго у нас останется возможность покупать акции наших компаний по таким привлекательным ценам. Потому что рынок настолько тонкий, что в любой момент может быть переоценен в разные стороны.

И я здесь не вижу серьезных факторов для снижения. Хотя оставлю кеш и на такие праздники жизни. Гораздо в большей степени я жду переоценки бумаг в положительном направлении.

Но если рынок позволит мне покупать акции по текущим ценам или дешевле в следующие лет 10, я не расстроюсь.

Здесь главное не устраивать перекосов между основными классами активов в своих портфелях, чтобы не сожалеть об упущенных выгодах, которые периодически происходят.

Я продолжаю ожидать двузначной инфляции в США и Европе. Хотя, ситуация в Штатах может быть сглажена за счет дополнительного ухудшения ситуации в Европе.

Не жду усиления конфронтации в определенной точке.

Думаю о переносе фокуса мирового внимания в другом направлении, например в Юго-Восточной Азии или Северной Африке.

Потому что человеку свойственна определенная привыкаемость и снижение эмоциональной отдачи во времени. Для чего необходимы постоянные новые стимулы эмоционального воздействия извне.

Сразу хочу отметить, что я не политик и не геостратег.

Я просто инвестор, который голосует своим собственным рублем на фондовом рынке и рассматривает различные варианты развития событий с определенной вероятностью их появления. С полным признанием того, что мне не дано знать краткосрочного будущего. Под краткосрочным я имею в виду год два, может быть даже и три.

Никаких персональных и инвестиционных рекомендаций я вам не предлагаю. Я всего лишь озвучиваю свои мысли, слегка разбирая план собственных будущих действий.

И здесь как всегда буду опираться на три основных постулата.

Делай что можешь, с тем что имеешь, там где находишься, стараясь создавать положительную дельту в первую очередь для себя, а затем и для окружающих.

Естественно я продолжу поддерживать Российскую экономику, с помощью формирования своего инвестиционного портфеля здесь и сейчас.

Я продолжу свое образование в кругу своих Друзей и Коллег.

Я продолжу развитие своих Проектов.

Я буду рядом со своей Семьей.

Текущая стоимость денег порядка 7%.

Думаю, она потихонечку будет расти.

Потому что премия рынка выглядит излишне переоцененной, порядка 15-20% по сильным бумагам.

Отдельные дивидендные истории выстреливают и переоцениваются за считанные минуты. Поэтому купить их на хайпе не получится. Гораздо проще владеть ими до этого.

Я не жду роста инфляции в нашей Стране, при этом, думаю о том, что стоимость денег продолжит расти в течение года. На мой взгляд, это хорошее время для инвестиций в акции! Главное не забывать и о разумном балансе облигаций.

О результатах узнаем мы чуточку позже.

Как наши читатели лет через 10, а может быть 20 или все 100.

Если сайт продолжит свое существование…

В прошлом году я ожидал роста мировой инфляции, поэтому в февромарте был на 85% сосредоточен в акциях. Что не помешало мне все равно увеличить и нарастить пакеты хорошо подешевевших акций. Даже за счет такой небольшой подушки безопасности, что у меня оказалась. Всего 6 лет жизни. Вроде бы не так уж и много. Но даже это позволило мне нарастить денежный поток по портфелю, относительно прошлого года.

Сейчас конечно, стоит позаботиться и об облигационной подушке своего портфеля. Только и акции выкупать все еще хочется.

Правда, относительно прошлого года я слегка реструктурировал портфель, нарастив определенный объем депозитов. И до конца года смог слегка восстановить облигационную подушку с 2 лет жизни после февромартовских покупок до 3 лет жизни.

В общем, если бы я не был все еще активным инвестором, то просто бы продолжил наращивать долю облигаций в своем портфеле.

Ну а активному инвестору всегда будет казаться, что он умнее рынка. Поэтому я продолжаю покупать акции. Не потому что считаю себя умным, а потому что в этом все еще есть необходимость. Главное, не выходить за круг своих собственных компетенций, чтобы не оказаться на обеденном столе более опытных Коллег инвесторов в качестве основного блюда!

В прошлом году я ожидал еще пары лет роста, еще до момента тех непредвиденных для многих событий.

Сейчас я больше склоняюсь к вялому боковику, с выкупом отдельных историй и принятию инвесторами новой действительности. После чего мы решим, куда двигаться дальше.

Несколько слов стоит упомянуть и о дивидендах. Здесь я писал об этом немного подробнее.

В общем, я жду дивиденды и в 2023 году. Часть из них придет уже в январе.

Государство ждет дивидендов от компаний с собственным участием. Часть прибыли будет выведено в обход миноритариев через НДПИ и прочие механизмы. Что совершенно нормально, если понимать для чего оно делается!

Кто знает, что ждет нас в процентном соотношении выплат в этом году. Думаю, министерства продолжат бодаться по этому поводу, но уже в сторону поднятия верхней границы с 50% от прибыли еще чуточку выше.

Думаю, будут подготовлены механизмы выплаты дивидендов и из других компаний, путем обхода заморозки или складирования данного жирка на определенных счетах под минимальный процент, для более эффективного пользования деньгами тем, кому следует. Как, например, обстоят дела с длинными пенсионными деньгами, где зарабатывают вовсе не будущие пенсионеры…

Ну, то есть, точно не бОльшая их часть.

В прошлом году я ждал прироста денежного потока примерно процентов на 50 и более. А жизнь внесла свои коррективы. Но даже с учетом сложившихся обстоятельств денежный поток удалось нарастить, пусть и не сильно.

Посмотрим, что нам принесет 2023 год в этом плане.

Пока я думаю, что он может быть примерно равен прошлогоднему.

Отрывок из плана прошлого года:

«Если повезет поймать более глубокую коррекцию в районе 2000 пунктов по индексу Мосбиржи, я распечатаю бОльшую часть кубышки на выкуп этой просадки. А может быть даже пойду на работу. Хотя, не будем заглядывать так далеко. Надеюсь, у меня получиться усмирить свою алчность, потому что я и без того, с каждым следующим годом становлюсь богаче.»

Я не просто так показал здесь отрывок плана прошлого года. Хотя на работу пойти не решился. Но в остальном, не оглядываясь, воплотил в жизнь спланированное.

Так полезно ли писать План на будущий год и подводить итоги своей деятельности?

Думаю, это не только полезно, но еще и интересно.

Во всяком случае, мне всегда интересно взглянуть, как меняются мои слова и мысли со временем.

И насколько сильно я сам доверяю себе по Стратегии!

Объяснить это начинающему инвестору очень сложно.

Это целая философия и совершенно иное мировоззрение, чтобы так сразу принять его в свою жизнь, когда все вокруг говорят об обратном.

Разумеется, я стараюсь помогать начинающим Коллегам, поэтому и провожу занятия по курсу Практикующий Инвестор. И работаю в группах, потому что на личное общение у меня больше времени не остается. Отзывы можно посмотреть здесь.

***

А пока коротко напомню Коллегам.

Что основными инструментами для работы на фондовом рынке служат Распределение и Довнесение.

При этом, Распределение зависит в первую очередь от компетенции Инвестора, а во вторую, от объема Довнесений относительно вашего размера Капитала.

Но самую важную роль в нашей работе выполняет ПОВЕДЕНИЕ!

Потому что даже не смотря на выполнение всех вышеизложенных действий, если вы не пройдете Психологического испытания «Кольцом Всевластия» и предоставите свои действия Эмоциям, ничего не получится.

Именно эта составляющая приводит к потерям, порой и всего капитала.

Поэтому на фондовом рынке настолько важны поведенческие финансы.

И поэтому какая-то Ленивая Инвестиционная Блондинка может иметь результат не хуже компетентных фундаменталистов и достойных практикующих трейдеров на долгосрочных горизонтах.

Мне повезло понять, кто я такой на рынке и адекватно оценить свою реакцию на происходящее. Я понимаю и то, что могу ошибаться в своих выводах и доводах. И что мое мнение никого не волнует и ничего не стоит для остальных. Поэтому и не зацикливаюсь на плане или сценариях, а просто работаю по факту. Теперь я всегда работаю по факту. Не строю никаких гипотез и предположений. Просто знаю, как буду действовать при том или ином варианте развития событий.

Именно поэтому мне в принципе безразлично, как будет вести себя рынок. Гораздо комфортнее быть готовым к любым вариантам. Понимать, что конкретно ТЫ будешь делать в этот самый момент. Все остальное — просто излишняя суета и наивная глупость. Разумеется, если Вы не великий Трейдер или Инвестор. Но тогда, чтение моих статей для Вас будет исключительно развлечением.

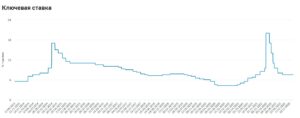

Рис. Индекс Мосбиржи на январь 2023 г.

Несколько слов о стоимости денег и ставке ЦБ.

Текущая стоимость денег находится в районе 7%.

Ставка ЦБ 7,5% с конца сентября 2022 года.

За прошлый год она значительным образом повышалась до 20%.

И снижалась очень похожим сценарием, как в 2014 году.

Рис. Ставка ЦБ на январь 2023 г.

Думаю, ставка останется на прежнем уровне, а может быть даже слегка понизится, например до 7 или 6,5%. После чего может слегка подрасти и до 8-8,5%. В общем, сейчас, при такой волатильности, сложно предполагать, как себя поведет стоимость денег и последующую реакцию ЦБ с политической поправкой, поэтому я все решения продолжу принимать по факту.

А вот стоимость денег может продолжить свой рост в течение года.

Поэтому мне так комфортно держать Облигации Федерального Займа погашением до одного года. Потому что я не готов морозить деньги на более долгий период под 9-10% годовых, чтобы в моменте не суметь воспользоваться ими, переводя в совершенно иные уровни доходности.

В прошлый раз писал о том, что ставку не понизят до 4,5%. Говорил о том, что она будет расти. Масла в огонь уже тогда подливала геополитика. Не думал, что настолько кардинально ситуация поменяется. Поэтому рассчитывал, что к концу года ставка будет примерно 8,5%.

Но повторюсь, эта история не про игру в угадайку, а про планирование базового сценария. В любом случае, я продолжаю работать по факту.

Поэтому спокойно могу написать, что вся информация на сайте не является инвестиционной рекомендацией. Хотя, сама формулировка мне очень не нравится.

Фондовый рынок это не место для глупости.

Это место компетенций, умения расчета и принятия на себя рисков.

Поэтому все эти фразы про попытки спасти свою репутацию выходят из бюрократических механизмов исключительно для прикрытия своих собственных задниц.

Потому что мошенников они не пугают.

Они гораздо быстрее адаптируются к реальности и намного изобретательнее твердолобых бюрократов, просиживающих свои штаны в удобных креслах.

Но когда правила игры устанавливают теоретики и бюрократы, приходится с ними считаться.

***

В этом году опять не будет ценовых ориентиров по бумагам. Все будет зависеть от моих возможностей и возможностей моего портфеля.

Облигационная подушка за прошлый год изрядно просела, поэтому я продолжу ее постепенно наращивать и в 2023 году.

Основная часть бумаг закупается Стратегически.

Часть продолжу закупать Структурно.

Некоторые истории буду закупать Идейно.

А некоторые продолжу брать на пробу для проведения дальнейших исследования и наблюдений.

Посмотрим, что нам еще подкинет фондовый рынок.

Портфель по результатам 2022 года можно посмотреть вот здесь.

На данный момент, доля Нефтянки в портфеле слегка превышает Энергетиков.

Доля Металлургов и Угольщиков снизилась сильнее всего относительно прошлого года. Оно и понятно, там была самая высокая волатильность, с последующей отменой дивидендов.

Доля Банков относительно прошлого года увеличилась примерно в 2 раза. В этом году думаю, рост продолжится как за счет курсовой стоимости, так и будущих дивидендов.

Доля Телекомов практически не изменилась.

При этом, я все еще готов наращивать Нефтянку и Банковский сектор.

Придется расширить свои взгляды на Энергетиков из-за возможной вероятности продолжения слияния некоторых сетей.

А доля Облигаций выглядит слегка занижено и примерно соответствует прошлогодней.

Хотя я нарастил долю Депозитов в общем Капитале, которые не учитываются в инвестиционном портфеле. Как и некоторые другие классы активов.

В любом случае я не придерживаюсь ориентиров теоретиков.

Разделение по классам активов идет исключительно за счет компетенции инвестора. И в отличие от начинающего, я могу позволить себе чуточку больше.

При этом, я никогда не отступаю от таких параметров, как Траты, Капитал и Денежный поток. Даже несмотря на то, что я не веду с прошлого года учета своих трат, тем не менее, я контролирую эти параметры, путем маневрирования среди статей с максимальными объемами.

Понимаю, что не смотря на незначительную долю Облигаций в инвестиционном портфеле в районе в 13%, этих денег мне хватит примерно на 2-3 года жизни. А денежный поток каждого года приносит кеша еще на пару лет жизни.

Исходя из вышесказанного, я могу позволить себе придерживаться данных ориентиров по портфелю.

Хотя, сейчас я рассматриваю структуру активов и формирование денежных потоков относительно семьи, но с небольшими отклонениями в учете.

Здесь главное понимать, что, как, зачем и почему мы делаем.

И не обманывать себя изначально.

В общем, расширение семьи вносит свои коррективы в управление Капиталом и Денежными Потоками. И как показывает практика, они имеют куда большее значение, чем сами рыночные и прочие явления. Ровно до тех пор, пока Капитал не перешагнул Вторую Точку Капитала относительно широко.

Хотя там появляются новые совершено иные риски уже не только управления, но и владения Капиталом.

Как и всегда на рынке достаточно интересных идей для работы. Буду ли я менять одни бумаги на другие или докупать по мере поступления дивидендов, сказать сложно. Идеи есть, я буду стараться искать максимально эффективные пути решения для себя.

Облигационная подушка выполняет свою роль исправно. Я постараюсь поработать над ее увеличением и в этом году.

По бумагам первой очереди, необходимо нарастить доли в Норникеле, Ростелекоме пр., МТС, ФСК ЕЭС, Татнефти пр, Роснефти и Лукойле.

Акции Норникеля для меня все еще слишком дороги. Поэтому я заходил в них опосредованно через Русал и ЭН+Груп. Думаю, после отмены соглашения Потанина с Дерипаской произойдет значительное увеличение капексов, а вместе с ним и серьезное снижение дивидендов. И мне наконец-то как активному инвестору позволят закупиться акциями Норникеля по желаемым ценам!

Хотя снижение с 27-28 тысяч рублей на 11,5 выглядело неплохо.

Я надеюсь, что мы увидим цены пониже.

А если на процессы наращивания капексов наложатся еще и процессы снижения курсовой стоимости производимых компанией металлов, может быть я смогу купить акции Норникеля и по 7,5 тысяч и по 4,5 тысячи рублей, или дешевле, если повезет.

Потому что цена, ценность и стоимость, помноженная на различные рыночные процессы и механизмы, сдобренная человеческой эмоциональностью и глупостью, предоставляет терпеливым инвесторам прекрасные возможности.

Посмотрим, что у нас получится с Норникелем. Жду его в свой портфель уже очень давно. Лет 10-12 примерно.

Префы Сбера прекрасно пополнил в течение 2022 года, подробнее в отчете за год.

По остальным позициям предстоит еще поработать.

Роснефть, кстати, выглядит все еще привлекательно, но просадка для меня оказалась не столь значимой, чтобы нарастить ее долю.

По другим позициям напишу коротко ниже. Выберу лишь наиболее привлекательные для своего портфеля на данный момент.

Идеи с прошлого года:

Докупал Апельсиновые бумаги, выравнивая структуру портфеля.

Существует еще много других историй. Писать о которых было бы лишним. Как только они, достигнут определенных критериев, я обязательно отражу это в ежемесячных отчетах.

Ну а некоторые из них уже занимают свое достойное место в портфеле и будут пополняться при наиболее привлекательных ситуациях на рынке, либо, при увеличении моих возможностей.

Еще раз коротко по списку основных идей по МОЕМУ портфелю. Ценники и объемы выставлять не буду. В любом случае, я буду их озвучивать в своих отчетах:

1 очередь:

ГМК НорНикель

Лукойл

МТС

Татнефть пр

Сбербанк пр

Сургутнефтегаз пр

2 очередь:

Ростелеком пр

ФСК ЕЭС

ВТБ

БСП

НЛМК

Северсталь

ММК

ИнтерРАО

Ленэнерго пр

Фосагро

Русгидро

Алроса

3 очередь:

Башнефть пр

НКНХ пр

Юнипро

ЭН+ГРУП

МРСК ЦП

МРСК Волги

ПермЭнегоСбыт пр

НМТП

МВидео

МРСК УР

Саратовский НПЗ пр.

Система

Энел

Мостотрест

Совкомфлот

Самолет

Куйбышев Азот

ОГК-2

Ставропольэнергосбыт пр

Новатэк

Русал

4 очередь:

Пока нет.

В течение года могут быть внесены изменения. В зависимости от развития ситуации, как на фондовом рынке, так и в жизни.

Коллеги, в очередной раз обращаю Ваше внимание на то, что это только мои ориентиры и в случае каких-либо событий на рынке я буду вносить корректировки в план. Все будет отражено в ежемесячных отчетах.

И здесь необходимо понимать, что существует определенная логика принимаемых мной решений. И это не значит, что она будет правильной или разумной для вас.

Она будет моей личной. То как действуете вы, целиком и полностью является вашей персональной ответственностью.

Я говорю об этом постоянно.

Потому что Условий, которые могут повлиять на решение по той или иной позиции огромное количество.

И даже не смотря на то, что Норникель стоит у меня первым в очереди, с минимальным объемом по портфелю уже несколько лет подряд, я все еще не могу себе позволить сейчас покупать его по текущим ценам.

Потому что в мою Стратегию плотно вплетены активные действия, которые не дают мне покупать бумагу порой годами. Вместо того, чтобы заниматься элементарной ребалансировкой, я стараюсь искать более привлекательные варианты исключительно с моей точки зрения.

Потому что мой Капитал не достаточен для такого рода решений. Хотя и близок к подобному варианту работы. Когда я постепенно переформатирую структурный состав своего портфеля, чтобы со временем совсем отойти от активных действий на фондовом рынке.

Ну а идей на рынке всегда предостаточно.

И если вдруг инвестор говорит, что у него закончились идеи, значит, что у него просто нет Стратегии.

Все просто!

И мы сразу понимаем уровень компетенции данного специалиста.

Основная работа на рынке – заключается в умении ждать!

То есть, умении сидеть на попе ровно бОльшую часть времени.

Чтобы действовать в исключительные моменты, когда вам позволяет компетенция или по пассивной Стратегии распределения.

Все остальное суета.

Которая, в большинстве случаев, приводит к снижению средней доходности, а порой и к потере всего капитала.

Идеи есть всегда.

Всегда есть Доходность и Стоимость!

Есть структура вашего портфеля.

Есть распределение активов.

Существуют отраслевые идеи.

Страновые, политические, геополитические.

Конкретных компаний и прочие.

Слаще всего зарабатывать вообще на человеческой глупости.

Особняком живет Портфельная Теория, с ее возможностью снятия Сливок Волатильности в карманы инвесторов! О чем я подробно рассказываю на Игре Финансовый супермаркет – Приватизация 2.0.

И множество иных способов получения дохода на фондовом рынке. Главное найти что-то свое.

Так что повторюсь, умение сидеть на попе ровно, является одной из лучших историй для работы на фондовом рынке, все остальное суета.

И мало кто способен в этой суете черпать доходность и наличные.

А вот оплачивать свой азарт и неуемное Эго это всегда пожалуйста!

И мы вновь возвращаемся к «человеку разумному», способному управлять своими эмоциями, пороками и слабостями.

Поэтому желаю каждому обрести свой собственный путь!

И пусть удача будет рядом!

С уважением,

С тобой часто случается такое, что когда ты приходишь домой с кучей фирменной одежды из магазина, начинаешь сомневаться в каждой вещи? Бывает ли такое, что еще час назад, в магазине, ты была в восторге от этой вещи, а придя домой, ты не можешь понять, как могла эта вещь тебе понравится? Ты задаешься вопросом для чего тебе такие яркие туфли, если весь твой гардероб в пастельных оттенках. Еще больше тебя расстраивает то, что ты так и не купила то, зачем поехала в магазин и то, что так было тебе необходимо.

Очень часто случаются такие ситуации, когда мы покупаем в магазине кучу вещей, а потом они годами висят в шкафу с ценником. Совсем недавнее хорошее настроение и воодушевление от покупок мигом исчезают и появляется разочарование и грусть о потраченных впустую деньгах.

Чтобы избегать таких ситуаций, выучи некоторый набор правил и руководствуйся им во время похода по магазинам.

Составь план покупок

Прежде чем отправиться в любимый магазин, четко продумай, что в данный момент из вещей или обуви тебе необходимо. Продумай цвет вещи, фасон, ткань, и даже то, с чем вещь эта будет сочетаться. Важно продумать все покупки до мельчайших подробностей, тогда хорошие покупки и отличное настроение будут обеспечены.

Необходимо не только составить план покупок, но и строго придерживаться его. Если в магазине тебе понравилась какая-то вещь, который нет в твоем плане, то останови себя, не ведись на провокации красиво оформленных витрин. В конце концов, эту вещь ты можешь запланировать на следующий поход по магазинам.

Рассчитай бюджет

Возьми с собой ровно столько денег, сколько тебе понадобиться для покупки вещей по твоему плану. Рассчитай примерную стоимость всех вещей, которые обозначены в твоем плане, и естественно возьми с запасом.

Это правило поможет сохранить прекрасное настроение, огородить себя от ненужных покупок, сберечь денежные средства.

Цена-качество

Цена-качество

Если перед тобой встал выбор купить одну вещь или несколько за ту же цену, то лучше всего выбирать качественную вещь, которую ты и проносишь дольше.

Всем известно, что дорогая и качественная вещь выглядит намного солиднее, красивее и практичнее. Не стоит экономить на вещах, которые приобретаются для ежедневного использования. В то же время помни про соотношение «цена-качество».

Отбрось сомнения

Если ты примеряешь вещь и не можешь определиться идет она тебе или нет, то лучше всего повесить ее обратно. Сомнения, которые тебя одолели еще в магазине не пройдут, когда ты придешь домой, они могут только усилиться.

Не полагайся на чужой вкус

Не полагайся на чужое мнение и вкус, особенно если вещь тебе категорически не нравится, а продавщица или консультант тебя уверяет, что это вещь создана специально для тебя. Помни, что это их работа и за это они получают зарплату, а ты можешь получить ненужную вещь и кучу негативных эмоций.

По магазинам лучше всего ходить не в одиночестве, а с близкой подругой, которая всегда подскажет самое лучшее и тебе нравится то, как она одевается. На месте подруги может быть любой человек, вкусу которого ты доверяешь.

Придерживайся этих легких правил во время похода по магазинам, и результат не оставит тебя ждать. Шоппинг призван доставлять только удовольствие и радость, а не расстройства, грусть и прочие негативные эмоции. Совершай покупки с умом!

Здравствуйте уважаемые читатели! Сегодня я бы хотел открыть на своём канале рубрику “Мой опыт”, в которой я буду делиться личным опытом в сфере личных финансов. Надеюсь вам понравится такое направление на моём канале. А сегодня я бы хотел поговорить о том, как планировать крупные покупки, как на них копить и откуда брать деньги на эти накопления.

Для того, чтобы совершить дорогую покупку, есть два пути:

1) Накопить на нужную вещь и купить её через какое-то время.

2) Взять кредит и купить эту же вещь сейчас, но с переплатой.

Лично я склоняюсь к первому варианту, дабы избежать долгов, от которых я не так уж давно успешно избавился.

Суть метода которым я пользуюсь при планировании дорогостоящих покупок проста. Я составляю таблицу. Как выглядит таблица смотрите ниже.

Таблица эта имеет несколько столбцов: цель, срок, сумма, ежемесячные накопления, сумма которую необходимо найти и варианты где взять эту сумму.

Давайте по порядку!

1. Цель. В этот столбец необходимо записать материальную вещь, услугу и т.д., которую мы хотим приобрести. Я в качестве примера написал “первый взнос по ипотеке”, потому что на данный момент это моя цель.

Здесь может быть, что угодно! Айфон, автомобиль … Но не стоит ставить нереальные цели, такие как например последняя модель bmw или ещё что-то. Для кого-то и такая цель вполне реально, нужно рассчитывать свои силы.

2. Срок. Тут всё понятно. В этом столбце нужно написать срок, за который вы хотите прийти к цели. Дни, месяцы, а может и года.

3.Сумма. Тоже всё понятно. Сюда записываем стоимость нашей цели.

4.Ежемесячные накопления. Эта как раз та сумма, которую нам необходимо рассчитать исходя из стоимости цели и сроков её достижения. В моём случае 400 тысяч делим на 12 месяцев и получаем сумму в 33 333р. Но я обычно не пишу такие цифры, а округляю их, поэтому записал 33 500р. Так гораздо удобнее.

5. Сумма которую нужно найти. Т.е. эта та недостающая сумма, которой не хватает, для того, чтобы откладывать эти 33500 р. В моём случае, мы с женой имеем возможность откладывать по 20 тысяч ежемесячно, со своих основных доходов, а именно с зарплаты от работы по найму.

Я обычно пишу эту цифру отлично от остальных полей, с левой стороны. Для того, чтобы было понятнее, мне так удобнее.

6. Варианты. Здесь необходимо выписать все возможные варианты, которые помогут получить недостающую сумму. Например, можно вписать сдача квартиры в аренду, помощь от родственников, подработка и пр. Я в своей таблице написал “калым”. Я подрабатываю тем, что оказываю электромонтажные работы. И для того, чтобы получить недостающие 13 500р., мне вполне хватит 1-2 заказов в месяц.

Так можно спланировать все свои цели. Дописать нужные столбцы, написать больше вариантов где найти недостающую сумму. Обычно в год у людей примерно от 5 до 8 подобных крупных целей и их вполне реально достичь за такой срок.

Если вы будете планировать свои финансовые цели и искать пути их достижения, то обязательно их достигните. И если вам понравилась такая рубрика на моём канале и вы считаете, что её нужно продолжать, тогда дайте мне об этом знать своим лайком или комментарием под статьёй. Пишите и предлагайте те темы, которые вам интересны и вы хотите, чтобы я поделился своим опытом в данных вопросах.