Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | – |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 – 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | – |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

ОСНОВНЫЕ СПОСОБЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

Прибыль — положительный финансовый результат деятельности компании, сумма доходов от реализации продукции (оказания услуг, выполнения работ), основных средств, иного имущества и доходов от прочих операций, уменьшенная на сумму расходов.

Исходя из данного определения, можно выделить три основных способа увеличения прибыли.

1. Увеличение выручки от реализации продукции (оказания услуг, выполнения работ). Для этого необходимо:

• расширять номенклатуру и ассортимент;

• расширять рынки сбыта;

• проводить рекламные кампании, стимулирующие спрос;

• разрабатывать системы лояльности, бонусные схемы, программы скидок и т. д.

2. Увеличение прочих доходов за счет увеличения поступлений по отдельным позициям, которые входят в состав прочих расходов. Согласно ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина России от 06.05.1999 № 32н (в ред. от 27.11.2020), к прочим доходам относятся:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

• поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

• прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

• поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

• штрафы, пени, неустойки за нарушение условий договоров;

• активы, полученные безвозмездно, в том числе по договору дарения;

• поступления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

• курсовые разницы;

• сумма дооценки активов и др.

Примеры увеличения прочих доходов:

• продажа неиспользуемых или неэффективно используемых основных средств;

• инвестирование условно свободных денежных средств для получения процентов.

3. Сокращение расходов компании. Данный способ по праву признается наиболее эффективным. Благодаря формированию программ (планов) по сокращению расходов компании достигают положительных результатов. В данном случае в первую очередь оптимизируют расходы, которые напрямую влияют на конечную себестоимость продукции (работ, услуг):

• меняют поставщиков товаров и услуг, перезаключают договоры на более выгодных условиях, приобретают более дешевое сырье;

• оптимизируют штат сотрудников, пересматривают условия оплаты труда и премирования;

• сокращают накладные расходы (переезжают в офисы, отдаленные от центра и более доступные по цене, сокращают численность непроизводственных работников, урезают бюджеты на поддержание и ремонт помещений, канцелярию, сотовую связь, Интернет и т. д.).

Во вторую очередь приступают к оптимизации прочих расходов. Примеры оптимизации прочих расходов:

- рефинансирование имеющихся кредитов (получение перерасчета за счет снижения процентной ставки);

- досудебные и судебные взыскания долгов с контрагентов и др.

ЧТО ЛЕЖИТ В ОСНОВЕ ПРОЦЕССА ОПТИМИЗАЦИИ РАСХОДОВ

В большинстве случаев компании начинают сокращать затраты только в критических ситуациях. Данный подход неправильный. Залог успешного функционирования любой компании — постоянная и непрерывная работа по оптимизации затрат.

Индивидуальный подход к оптимизации расходов

Сокращение всех или отдельных статей расходов на утвержденный усредненный процент — ошибочный подход к оптимизации затрат. Он не отражает классификацию расходов по принципу приоритетности и важности, а само сокращение происходит по формальному признаку.

Еще один пример ошибок — задержка или неуплата обязательных и запланированных платежей. С одной стороны, сохраняются денежные средства на счетах, с другой — эти расходы в любом случае рано или поздно придется осуществить. Причем в увеличенном размере из-за штрафов и пени.

Процесс оптимизации расходов трудоемкий, выделить из всего объема расходов лишние достаточно сложно. Нужно учитывать специфику деятельности: для одной компании определенные категории расходов будут лишними, другая без этих расходов не сможет функционировать.

Поэтому к вопросам оптимизации структуры затрат следует подходить не с формальной точки зрения и не по опыту передовых компаний другой сферы деятельности.

Методика снижения расходов по принципу приоритетности

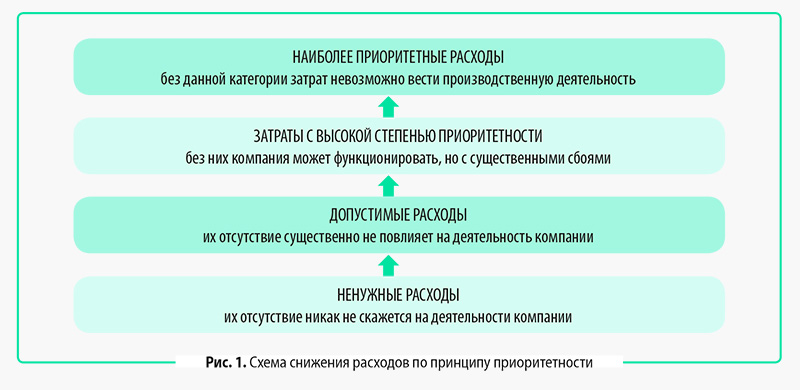

Наиболее эффективной методикой снижения расходов по праву признана методика, основанная на принципе приоритетности. Она предполагает структурирование и группировку всех расходов компании по указанному принципу (рис. 1).

Очевидна необходимость сокращения расходов снизу вверх, то есть начиная с ненужных. На бумаге и в теории это звучит логично, а на практике возникают сложности, поскольку не всегда можно оценить, как сильно отразится на деятельности компании сокращение той или иной статьи затрат.

Поэтому рекомендуем анализировать фактор влияния конкретной статьи расходов на деятельность компании в среднесрочной и долгосрочной перспективе, составляя возможные положительные и отрицательные варианты развития, оценивая возможные риски.

Если сократить прямые материальные расходы за счет приобретения сырья более низкого качества, расходы по этой статье затрат снизятся. Однако возникает риск, что снизятся качество продукции и объемы реализации. Это повлечет снижение выручки и прибыли как основных показателей эффективной деятельности компаний.

Оптимизация расходов по принципу оправданности

Многие считают, что в оптимизации расходов нет ничего сложного. Выявляй лишние расходы и сокращай. Однако это далеко не все, на что стоит обращать внимание. Например, компания пошла по принципу сокращения наиболее весомых расходов, имеющих наибольший удельный вес в себестоимости продукции, и очень быстро получила результат — повышение прибыли, чего и хотела добиться.

Однако прошло время, и показатели стали падать, рентабельность снизилась. В чем дело? Оказывается, сэкономив на материальных расходах, компания стала закупать более дешевое сырье, что отразилось на качестве конечного продукта. Если сначала покупатель этого не понял (именно поэтому вначале показатели рентабельности выросли), то в скором времени продажи упали, снизились показатели рентабельности.

По этой причине наиболее оптимальной считается оптимизация по принципу оправданности тех или иных расходов. Прежде чем запускать мероприятия по сокращению расходов, нужно определить, насколько эффективно компания сможет работать без этих расходов.

На основании сказанного выше делаем вывод, что в основе системы оптимизации расходов лежит:

• корректное планирование, нормирование и контроль расходования денежных средств;

• группировка всех затрат компании по степени значимости (по принципу оправданности, влиянию на размер получаемой прибыли);

• план-фактный анализ с обязательным выявлением отклонений в абсолютной и относительной форме, определением причин появления факта сверхнормативных расходов, разработка мероприятий по минимизации отклонений.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 10, 2021.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный (предельный) анализ. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки — объем производства (реализации) продукции — прибыль», а также прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

Основу этой методики составляет деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные), а также использование предельных величин.

Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин исследуемых показателей. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции на единицу.

Предельные величины в экономике начали исследоваться со второй половины XIX в., когда возникла новая школа — маржинализм. В настоящее время вся экономическая наука развитых стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации.

Использование данной методики позволяет:

- более точно исчислить влияние факторов на изменение суммы операционных затрат, прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования себестоимости продукции и финансовых результатов;

- определить критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

- установить зону безопасности (безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- более точно оценить эффективность производства отдельных видов продукции (услуг) и эффективность работы отдельных сегментов предприятия;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

Маржа покрытия (маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию, — очень ценный показатель при анализе финансовых результатов. С ее помощью можно правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности.

Важным источником сокращения затрат и увеличения суммы прибыли является выбор оптимального варианта производственного плана.

Задача выбора оптимального решения значительно усложняется, если требуется учитывать разные ограничения:

- объем реализации продукции (существуют границы спроса на продукцию);

- трудовые ресурсы (общее количество или по профессиям);

- материальные ресурсы (недостаток материалов для изготовления продукции в необходимом количестве);

- недостаток фонда рабочего времени оборудования и т.д.

Процесс принятия решений с учетом ограничений предусматривает определение маржи покрытия, которую дает каждое изделие на единицу недостающего ресурса. Предпочтение отдается производству тех видов продукции, которые обеспечивают более высокий уровень данного показателя.

Пример. Фирма выпускает два изделия: пальто и куртки. Расход ткани ограничен 25 000 м, постоянные затраты — 15 000 тыс. руб. Требуется составить план, который обеспечит получение максимума прибыли.

Таблица 1. Обоснование структуры производства продукции при дефиците материальных ресурсов

|

Показатель |

Пальто | Куртки | Итого |

| Удельные переменные расходы, руб. | 4 800 | 3 900 | |

| Цена изделия, руб. | 7 500 | 6 000 | |

| Расход материала на изделие, м | 3 | 2 | |

| Маржа покрытия на единицу продукции, руб. | 2 700 | 2 100 | |

| Маржа покрытия на 1 м ткани, руб. | 900 | 1 050 | |

| Количество заказов, ед. | 5 000 | 8 000 | |

| Требуемый расход ткани, м | 15 000 | 16 000 | 31 000 |

| Наличие ткани, м | 25 000 | ||

|

Вариант 1 |

|||

| Объем производства, шт. | 3 000 | 8 000 | |

| Расход ткани, м | 9 000 | 16 000 | 25 000 |

| Маржа покрытия, тыс. руб. | 8 100 | 16 800 | 24 900 |

| Постоянные затраты, тыс. руб. | 15 000 | ||

| Прибыль, тыс. руб. | 9 900 | ||

|

Вариант 2 |

|||

| Объем производства, шт. | 5 000 | 5 000 | |

| Расход ткани, м | 15 000 | 10 000 | 25 000 |

| Маржа покрытия, тыс. руб. | 13 500 | 10 500 | 24 000 |

| Постоянные затраты, тыс. руб. | 15 000 | ||

| Прибыль, тыс. руб. | 9 000 |

Ограничивающим фактором являются материальные ресурсы. Несмотря на то, что пальто имеют более высокую маржу покрытия на единицу продукции, чем куртки, из материала, который необходим для изготовления двух пальто, можно сшить три куртки. Поскольку производство курток обеспечивает большую маржу покрытия на 1 м. ткани, их должно быть выпущено столько, сколько требует спрос, а остальная ткань будет использована на выпуск пальто.

Заметим, что второй вариант, при котором сначала изготавливают максимально возможное количество пальто, не будет более доходным. Можно сшить 5 000 пальто из 15 000 м. ткани, а из остальных 10 000 м. — 5 000 курток. Маржа покрытия (МП) и прибыль (П) в этом случае составят:

МП = 5 000 * 2 700 + 5 000 * 2 100 = 13 500 + 10 500 = 24 000 тыс. руб.;

П = 24 000 – 15 000 = 9 000 тыс. руб.

Следовательно, производство курток — более выгодный путь использования дефицитного ресурса, в данном случае ткани.

Аналогичным образом максимизируется величина прибыли по трудовым ресурсам и по оборудованию, которые могут быть одновременно использованы на производстве нескольких изделий. Только в данном случае нужно учитывать маржу покрытия за человекочас, машиночас и т.д.

Таким образом, деление затрат на постоянные и переменные и использование критических и предельных величин позволят получить более точные результаты расчетов и на этой основе выбрать более оптимальный вариант управленческого решения из имеющихся альтернатив. Использование этой методики в практике работы предприятий будет способствовать более эффективному управлению процессом формирования затрат и финансовых результатов.

Содержание

- Основы планирования прибыли

- Задачи планирования прибыли на предприятии

- Нормативный метод планирования прибыли предприятия

- Анализ и планирование прибыли и рентабельности предприятия

- Этапы планирования прибыли предприятия

- Распределение прибыли

Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Далее в статье более подробно рассмотрим прибыль предприятия, сущность, виды и методы планирования.

Основы планирования прибыли

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

- Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

- Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

- Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования. В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями. Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора. То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса. Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором. Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период. Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

- Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

- Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

- Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

- Нераспределенная прибыль = Плановая чистая прибыль – Дивиденды

| План на 2 полугодие 2018 | |

|---|---|

| ВЫРУЧКА ВСЕГО | 13 275 000 |

| Выручка по основной деятельности | 12 900 000 |

| Дополнительная выручка (транспорт) | 375 000 |

| СЕБЕСТОИМОСТЬ ПРОДАЖ | 9 923 077 |

| ВАЛОВАЯ ПРИБЫЛЬ | 3 351 923 |

| ОПЕРАЦИОННЫЕ ЗАТРАТЫ | 1 643 100 |

| Зарплата на управление | 540 000 |

| Прочая зарплата | 126 000 |

| Затраты на персонал и обучение | 292 700 |

| Маркетинг, PR, поддержка сайта и затраты отдела продаж | 24 000 |

| Аренда | 81 600 |

| Офисные и хозрасходы | 209 800 |

| Транспортные расходы | 181 800 |

| Связь | 115 200 |

| Амортизация оборудования | |

| Здания и сооружения | |

| Оборудование | |

| Транспортные средства | |

| Оргтехника | |

| Прочие ОС | |

| Прочие расходы | 72 000 |

| ОПЕРАЦИОННАЯ ПРИБЫЛЬ | 1 708 823 |

| ПРОЦЕНТЫ ПО КРЕДИТАМ | |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1 708 823 |

| НАЛОГИ | 596 330 |

| ЧИСТАЯ ПРИБЫЛЬ | 1 112 493 |

| ДИВИДЕНДЫ | 160 000 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 952 493 |

Табл. 1. Планирование прибыли предприятия на примере

Распределение прибыли

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес. В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам. В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Планирование прибыли удобно осуществлять в автоматизированном режиме, например, на базе нашего продукта «WA:Финансист».