Как рассчитать оптимальный план производства, чтобы получить максимальную прибыль? Этот вопрос актуален для многих компаний. Интуитивное формирование плана производства может быть не таким эффективным, как расчет с помощью математических моделей.

Сравним эти способы на примере.

Компания производит шоколад трех сортов: белый, молочный и горький. У каждого — своя рецептура, но трудоемкость одинаковая. Цена каждого сорта разная, поэтому и прибыль на килограмм тоже отличается. Представим эти данные в виде таблицы:

| Ингредиент | Белый шоколад | Молочный шоколад | Горький шоколад |

| Какао-масло, кг | 0,4 | 0,4 | 0,4 |

| Сахар, кг | 0,3 | 0,4 | 0,2 |

| Сухое молоко, кг | 0,3 | 0,15 | 0 |

| Какао, кг | 0 | 0,15 | 0,3 |

| Прибыль, за 1 кг | 1 000 | 2 500 | 3 000 |

На складе имеются определенные запасы сырья:

- какао-масло — 20 кг;

- сахар — 15 кг;

- сухое молоко — 7 кг;

- какао — 12 кг.

Расчет плана производства интуитивным методом

План производства для первого вида продукции

Больше всего прибыли приносит горький шоколад. Рассчитаем, сколько шоколада этого сорта можно произвести из сырья на складе:

| Ингредиент | Требуется для производства 1 кг горького шоколада | Наличие сырья на складе, кг | Достаточно для объема производства горького шоколада, кг |

| Какао-масло, кг | 0,4 | 20 | 50 |

| Сахар, кг | 0,2 | 15 | 75 |

| Сухое молоко, кг | 0 | 7 | – |

| Какао, кг | 0,3 | 12 | 40 |

Объем производства ограничивает какао — его достаточно для производства только 40 килограммов шоколада.

Прибыль от горького шоколада = 40 х 3000 = 120 000 (руб.)

Рассчитаем количество сырья, которое потребуется для производства 40 килограммов горького шоколада. Для этого умножим количество ингредиента, нужного для производства одного килограмма, на 40.

Например, для производства одного килограмма горького шоколада нужно 16 килограммов какао-масла:

0,4 х 40 = 16 (кг)

Рассчитаем расход каждого ингредиента и внесем в столбец «Резерв сырья».

| Ингредиент | Требуется для производства 1 кг горького шоколада | Резерв сырья для производства 40 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 16 | 4 |

| Сахар, кг | 0,2 | 8 | 7 |

| Сухое молоко, кг | 0 | 0 | 7 |

| Какао, кг | 0,3 | 12 | 0 |

После производства горького шоколада на складе останутся продукты, их объем можно рассчитать как разницу между остатками на складе и резервом.

Остаток какао-масла = 20 – 16 = 4 (кг)

Такой же расчет проводим и для других ингредиентов и вносим данные по остаткам в последний столбец.

План производства для второго вида продукции

Так как все какао зарезервировано для производства горького шоколада, компания из остатков сырья может произвести только белый шоколад, при его приготовлении какао не используется.

Рассчитаем, сколько белого шоколада можно произвести из оставшихся ингредиентов:

| Ингредиент | Требуется для производства 1 кг белого шоколада | Остаток на складе, с учетом резерва, кг | Достаточно для объем производства белого шоколада, кг |

| Какао-масло, кг | 0,4 | 4 | 10 |

| Сахар, кг | 0,3 | 7 | 23 |

| Сухое молоко, кг | 0,3 | 7 | 23 |

| Какао, кг | 0 | 0 | – |

«Ограничивающим» ингредиентом выступает какао-масло. Из имеющегося количества можно сделать только 10 килограммов белого шоколада.

Прибыль от белого шоколада = 10 х 1000 = 10 000 (руб.)

Рассчитаем расход сырья на производство белого шоколада и остатки на складе.

| Ингредиент | Требуется для производства 1 кг белого шоколада | Резерв сырья для производства 10 кг | Остаток на складе, с учетом резерва |

| Какао-масло, кг | 0,4 | 4 | 0 |

| Сахар, кг | 0,3 | 3 | 4 |

| Сухое молоко, кг | 0,3 | 3 | 4 |

| Какао, кг | 0 | 0 | 0 |

Из остатков на складе произвести шоколад больше нельзя.

Общая прибыль составит 130 000 рублей.

120 000 + 10 000 = 130 000 (руб.)

Этот способ расчета достаточно трудоемкий и при большом ассортименте продукции и запасов может быть просто неприменим. Математическое моделирование плана производства позволит учесть больше переменных.

Антон Варламов, начальник производства CWS-group:

«Мы производим оборудование для моек самообслуживания. В производстве ориентируемся на спрос: в основном, начинаем сборку после заказа. Именно спрос является «толкающим» фактором.

Плюс этого способа — готовое оборудование не задерживается на складе, сразу отправляется клиентам. В процессе производства мы можем внести какие-то изменения и учесть просьбы заказчиков: сделать больше или меньше функций в пульте самообслуживания, подобрать нужную мощность аппаратов высокого давления.

Минус — мы упускаем часть прибыли из-за нерационального использования запасов. Что-то невостребованное лежит на складе, что-то приходится покупать срочно и переплачивать.

Но в текущей ситуации пока не видим возможности перехода на планирование производства»

Расчет плана производства методом математического моделирования

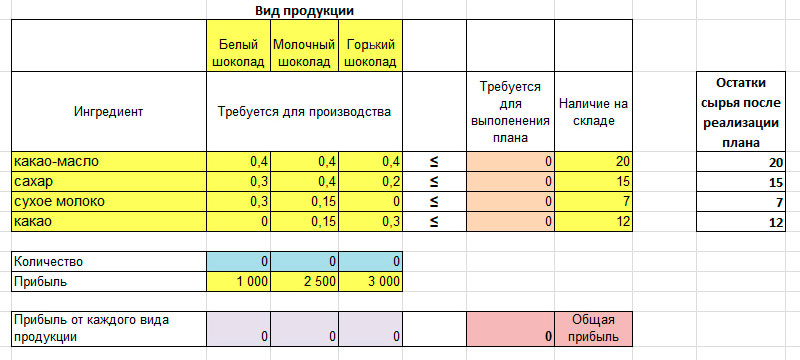

Для построения математической модели используется надстройка «Поиск решения» в Excel. Мы уже подготовили математическую модель, которую вы можете скачать на компьютер с установленным Excel и заполнить своими данными.

Таблица для производства шоколада выглядит так:

Желтые ячейки заполнены исходными данными из примера. Это прибыль по каждому виду продукции, расход ингредиентов и их наличие на складе.

Голубые ячейки будет изменять программа в процессе расчетов.

В оранжевых — расход сырья, нужного по плану производства. Он рассчитывается также, как и в первом способе, только не вручную, а автоматически. Для этого в ячейки введены нужные формулы.

В фиолетовых значение прибыли по сортам, рассчитывается по формуле:

Прибыль по сорту = Количество шоколада х Прибыль от сорта шоколада

Розовая — значение прибыли, максимум которой программа найдет в процессе расчета, она суммирует все прибыли по сортам.

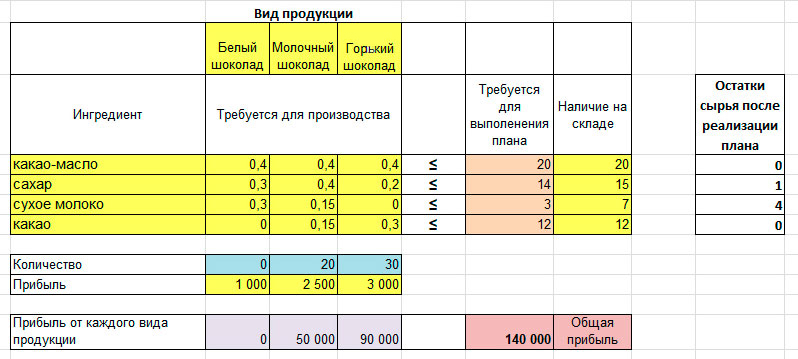

После нажатия «Поиск решения» система рассчитывает оптимальный план производства с максимальной прибылью:

План производства, рассчитанный этим способом, отличается от первого. Сокращено количество горького шоколада, поэтому остается больше сырья для производства молочного. Это позволяет увеличить прибыль со 130 тысяч рублей до 140 тысяч и более эффективно использовать складские запасы.

Изменение плана производства

Описанные методы не учитывают спрос, подразумевается, что будет продан весь произведенный шоколад. Но в математическую модель можно внести дополнительные ограничения.

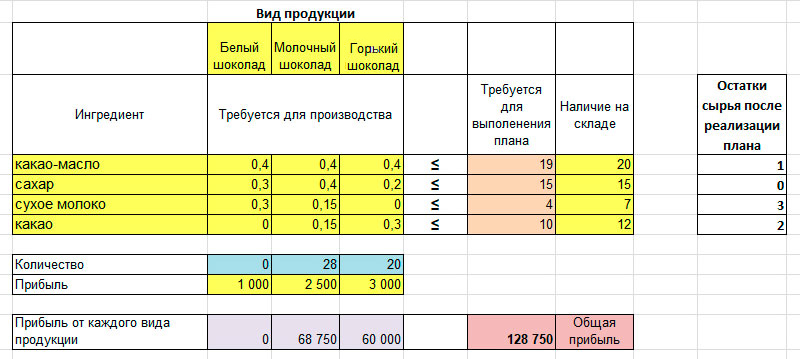

Например, объем производства горького шоколада ограничить 20 килограммами, тогда программа посчитает новый план, но прибыль в нем будет меньше, чем в оптимальном:

Моделирование оптимального плана производства позволит один раз создать математическую модель и потом изменять параметры, оценивая изменение прибыли:

- Вводить ограничения по количеству производимой продукции: задать определенный объем или нужные пропорции. Например, чтобы объем производства горького шоколада был равен объему производства молочного.

- Менять ограничения по ресурсам, в зависимости от объема запасов.

- Проверить целесообразность введения новой продукции — будет ли увеличиваться или уменьшаться прибыль в этом случае.

- Изменять прибыль по видам продукции для более корректного ценообразования.

- Выявить слабые позиции в ассортименте и, возможно, отказаться от них.

В математической модели можно использовать не только ресурсы в натуральном выражении, как в нашем примере, но и в денежном. Это еще больше расширяет возможности ее применения, так как позволяет учесть расходы на оплату труда, электричество, время работы оборудования. Чем точнее исходные данные, тем точнее будет расчет плана производства. Компании, ведущие управленческий учет, тратят меньше времени на сбор данных для заполнения математической модели.

Резюмируем

Расчет оптимального плана производства позволяет компании заработать больше, используя ограниченные ресурсы. Создание модели плана производства в Excel экономит время и позволяет достаточно быстро оценить изменение прибыли при разных вариантах исходных данных.

Задача планирования

производства (или задача об использовании

ресурсов) является одной из разновидностей

задачи линейного программирования.

Рассмотрим пример

подобной задачи.

Для изготовления

двух видов продукции

![]() и

и![]() используют четыре вида ресурсов

используют четыре вида ресурсов![]() ,

,![]() ,

,![]() и

и![]() .

.

Запасы ресурсов, число единиц ресурсов,

затрачиваемых на изготовление единицы

продукции, приведены в табл.1 (цифры

условные).

Таблица 1

Запасы ресурсов,

число единиц ресурсов, затрачиваемых

на изготовление единицы продукции

|

Вид |

Запас |

Число |

|

|

|

|

||

|

|

18 |

1 |

3 |

|

|

16 |

2 |

1 |

|

|

5 |

– |

1 |

|

|

2 |

3 |

– |

Прибыль, получаемая

от единицы продукции

![]() и

и![]() ,

,

– соответственно 2 и 3 руб.

Необходимо составить

такой план производства продукции, при

котором прибыль от ее реализации будет

максимальной.

Решение. Составим

экономико-математическую модель задачи.

Обозначим

![]() ,

,![]() – число единиц продукции соответственно

– число единиц продукции соответственно![]() и

и![]() ,

,

запланированных к производству. Для их

изготовления потребуется![]() единиц ресурса

единиц ресурса![]() ,

,![]() единиц ресурса

единиц ресурса![]() ,

,![]() единиц ресурса

единиц ресурса![]() и

и![]() единиц ресурса

единиц ресурса![]() .

.

Так как потребление ресурсов![]() ,

,![]() ,

,![]() и

и![]() не должно превышать их запасов,

не должно превышать их запасов,

соответственно 18, 16, 5 и 21 единицы, то

связь между потреблением ресурсов и их

запасами выразится системой неравенств:

(3.1.4)

(3.1.4)

По смыслу задачи

переменные

![]() (3.1.5)

(3.1.5)

Суммарная прибыль

![]() составит

составит![]() руб. от реализации продукции

руб. от реализации продукции![]() и

и![]() руб.–

руб.–

от реализации продукции![]() ,

,

т.е.

![]() . (3.1.6)

. (3.1.6)

Итак,

экономико-математическая модель задачи:

найти такой план выпуска продукции

![]() ,

,

удовлетворяющий системе (3.1.4) и условию

(3.1.5), при котором функция (3.1.6) принимает

максимальное значение.

Задачу легко

обобщить на случай выпуска

![]() видов продукции с использованием

видов продукции с использованием![]() видов ресурсов.

видов ресурсов.

Обозначим

![]() – число единиц продукции

– число единиц продукции![]() ,

,

запланированной к производству;![]() – запас ресурса

– запас ресурса![]() ,

,![]() – число единиц ресурса

– число единиц ресурса![]() ,

,

затрачиваемого на изготовление единицы

продукции![]() (числа

(числа![]() часто называют технологическими

часто называют технологическими

коэффициентами);![]() – прибыль от реализации единицы продукции

– прибыль от реализации единицы продукции![]() .

.

Тогда

экономико-математическая модель задачи

об использовании ресурсов в общей

постановке примет вид: найти такой план

![]() выпуска

выпуска

продукции, удовлетворяющий системе

и условию

![]() при котором функция

при котором функция![]() принимает максимальное значение.

принимает максимальное значение.

Решение типового примера

Задание 1

Предприятию

ООО «ТИТАН», одним из видов деятельности

которого является выполнение токарных,

фрезерных и сверлильных работ, поступил

заказ на производство гаек стремянки,

гаек штанги, гаек МОД и колец шкворня в

количестве соответственно

![]() шт.

шт.

Производство заказанной токарной

продукции в полном объеме ограничено

запасами имеющихся ресурсов (трудозатратами

–![]() чел.-час.,

чел.-час.,

запасом стали –![]() кг,

кг,

а также выделенными денежными средствами

на оплату труда рабочих и последующую

обработку токарной продукции –![]() руб.).

руб.).

Кроме того, известно, что для производства

единицы продукции каждого вида требуется

соответственно![]() кг

кг

стали, трудозатраты при этом составляют

соответственно![]() чел.-час.

чел.-час.

За каждую изготовленную деталь рабочий

предприятия получает![]() руб.,

руб.,

последующая обработка единицы изделия

каждого вида требует затрат денежных

средств в размере![]() руб.

руб.

соответственно.

Задача оптимизации

производства для ООО «ТИТАН» ставится

в форме максимизации дополнительной

прибыли предприятия при заданных

ассортименте выпускаемой продукции и

ограничениях на имеющиеся запасы

ресурсов, при условии, что прибыль от

реализации единицы продукции каждого

вида составляет соответственно

![]() руб.

руб.

Исходные данные

задачи представлены в табл. 2.

Таблица 2

Исходные данные

задачи планирования производства

|

Показатель |

Ассортимент |

|||

|

Гайка |

Гайка |

Гайка |

Кольцо |

|

|

|

1300 |

950 |

500 |

600 |

|

|

0,21 |

0,18 |

0,42 |

1,35 |

|

|

0,11 |

0,125 |

0,4 |

0,225 |

|

|

5 |

6 |

14 |

7 |

|

|

2 |

2 |

3 |

4 |

|

|

7 |

10 |

17 |

11 |

|

|

440 |

|||

|

|

1000 |

|||

|

|

30900 |

Необходимо:

1. Построить

экономико-математическую модель

представленной задачи линейного

программирования (с учетом условия

целочисленности).

2. Определить с

помощью надстройки «Поиск решения» в

Microsoft Excel оптимальный план производства

продукции ООО «ТИТАН» (количество гаек

стремянки, гаек штанги, гаек МОД и колец

шкворня).

3. Дать экономическую

интерпретацию полученного решения.

Сформулировать оптимальное управленческое

решение в описанных условиях.

Решение.

1. Построим

экономико-математическую модель

представленной задачи линейного

программирования (с учетом условия

целочисленности).

Обозначим через

![]() (где

(где![]() )

)

– объём производства продукции ООО

«ТИТАН» (количество гаек стремянки,

гаек штанги, гаек МОД и колец шкворня).

Тогда дополнительная

прибыль предприятия при заданном

ассортименте выпускаемой продукции

![]() составит:

составит:

![]() .

.

Ограничения по

запасам имеющихся ресурсов:

Ограничения по

объему производства:

Условия

неотрицательности объемов производства:

![]() .

.

Условия целочисленности

объемов производства:

![]() .

.

Экономико-математическая

модель представленной задачи планирования

производства составлена.

2. Определим с

помощью надстройки «Поиск решения» в

Microsoft Excel оптимальный план производства

продукции ООО «ТИТАН» (количество гаек

стремянки, гаек штанги, гаек МОД и колец

шкворня).

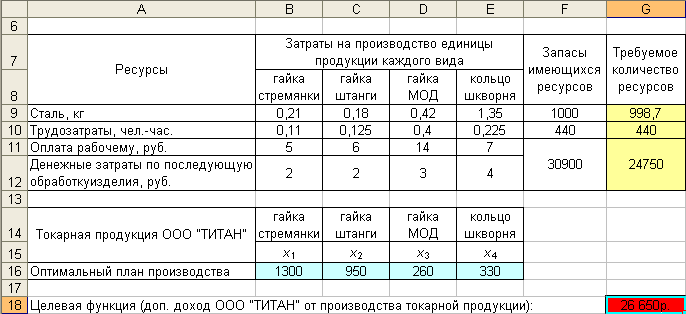

На листе 1 новой

книги Microsoft Excel, названной «Задача

планирования производства», в ячейки

А3:F12 введем исходные данные как на

рис. 1.

Рис. 1. Ввод исходных данных

задания 1

В ячейках А14:Е16

сформируем таблицу оптимального плана

производства токарной продукции ООО

«ТИТАН», причем ячейки В16:Е16 заполняем

нулями (см. рис. 2).

Ячейки G7:G8 объединим

и введем «Требуемое количество ресурсов»,

а в ячейку G9 формулу, определяющую общее

количество стали, необходимое для

производства всего объема токарной

продукции: «=СУММПРОИЗВ(B9:E9;$B$16:$E$16)» (Для

вставки функции «СУММПРОИЗВ» необходимо

выполнить команду «Вставка»/«Функция»,

в открывшемся окне Мастера функции

выбрать категорию «Математические»,

функцию СУММПРОИЗВ(). Данная функция

возвращает сумму произведений

соответствующих элементов массивов и

диапазонов. Далее необходимо заполнить

поля функции СУММПРОИЗВ согласно рис. 3:

в поле «Массив 1» указываются ячейки

B9:Е9, содержащие нормы затрат стали на

производство единицы продукции каждого

вида, в поле «Массив 2» – ячейки

$B$16:$E$16, содержащие оптимальный план

производства токарной продукции, причем

ссылки на эти ячейки должны быть

абсолютными, для чего после выбора этих

ячеек нажимаем клавишу F4 на клавиатуре).

Далее копируем формулу из ячейки G9 в

ячейку G10, как на рис. 2.

Ячейки G11 и G12

объединим и введем формулу, определяющую

общее количество денежных средств,

необходимых для оплаты труда рабочих

и последующую обработку произведенной

продукции (рис. 2):

=СУММПРОИЗВ(B11:E11;$B$16:$E$16)+СУММПРОИЗВ(B12:E12;$B$16:$E$16)».

Рис. 2. Ввод формул

Рис. 3. Ввод аргументов функции

СУММПРОИЗВ()

Затем в ячейку А18

введем «Целевая функция (доп. доход ООО

“ТИТАН” от производства токарной

продукции):», а в ячейку G18 – формулу:

=СУММПРОИЗВ(B4:E4;B16:E16)» (в поле «Массив 1»

окна аргументов функции СУММПРОИЗВ

указываются ячейки B4:E4, содержащие

прибыль от реализации единицы продукции

каждого вида, в поле «Массив 2» –

ячейки B16:E16, содержащие оптимальный

план производства токарной продукции

ООО «ТИТАН»).

Результатом расчета

дополнительной прибыли предприятия от

производства токарной продукции в

Microsoft Excel на данном этапе выполнения

задания является значение, равное нулю

(рис. 4). В дальнейшем (после выполнения

некоторых манипуляций) в ячейке G18 будет

рассчитана максимальная дополнительная

прибыль ООО «ТИТАН».

Рис. 4. Результат вычисления

введенных формул

Теперь определим

с помощью надстройки «Поиск решения»

в Microsoft Excel оптимальный план производства

продукции ООО «ТИТАН» (количество гаек

стремянки, гаек штанги, гаек МОД и колец

шкворня), при котором предприятие получит

дополнительный доход.

Для этого необходимо

выделить ячейку, содержащую значение

целевой функции (ячейку G18), и выполнить

команду «Сервис»/ «Поиск решения…»1.

В открывшемся окне надстройки «Поиск

решения…» в поле «Целевая ячейка» уже

будет указано: «$G$18» (т.е. ячейка, содержащая

значение дополнительной прибыли

рассматриваемого предприятия от

производства токарной продукции),

необходимо установить флажок «Равной

максимальному значению», в поле «Изменяя

ячейки» – выбрать «$В$16:$Е$16», т.е. ячейки,

содержащие оптимальный план производства

гаек стремянки, гаек штанги, гаек МОД и

колец шкворня (рис. 5). Далее указываем

ограничения следующим образом: нажимаем

кнопку «Добавить», и в открывшемся окне

вводим ограничение по запасам имеющихся

ресурсов (стали и трудозатрат) (рис. 6),

нажимаем «ОК», еще раз нажимаем кнопку

«Добавить» и вводим ограничение по

имеющимся денежным средствам на оплату

труда рабочих и последующую обработку

токарной продукции (рис. 7). Аналогично

добавляем ограничение по объему

производства (рис. 8), условие

неотрицательности объема производства

(рис. 9), а также условие целочисленности

объема производства (рис. 10).

Рис. 5. Окно “Поиск решений”

задания 1

Рис. 6. Ввод ограничения по запасам

имеющихся

ресурсов (стали и трудозатрат)

Рис. 7. Ввод ограничения по

имеющимся денежным средствам

Рис. 8. Ввод ограничения по объему

производства

Рис. 9. Ввод условия неотрицательности

Рис. 10. Ввод условия целочисленности

Далее в окне поиска

решений (рис. 5) нажимаем кнопку

«Параметры», в открывшемся окне «Параметры

поиска решения» устанавливаем флажок

«Линейная модель» (рис. 11), нажимаем

«ОК». В окне поиска решений (рис. 5)

нажимаем «Выполнить».

Рис. 11. Окно «Параметры поиска

решения»

В результате

получим такой план производства гаек

стремянки, гаек штанги, гаек МОД и колец

шкворня ООО «ТИТАН» (ячейки В16:Е16), при

котором дополнительный доход предприятия

примет максимальное значение, равное

26 650 руб. (ячейка G18) (рис. 12).

Рис. 12. Результат поиска решения

(оптимального плана производства)

3. Дадим

экономическую интерпретацию полученного

решения. Сформулируем оптимальное

управленческое решение в описанных

условиях.

Для обеспечения

максимальной дополнительной прибыли

в размере 26 650 рублей предприятию

ООО «ТИТАН» следует производить гайки

стремянки в количестве 1300 шт., гайки

штанги – 950 шт., гайки МОД – 260 шт. и

кольца шкворня – 330 шт. в месяц.

Дефицитным ресурсом

при этом являются трудозатраты, поскольку

его остатки равны нулю. Увеличение

недефицитных ресурсов: запаса стали,

денежных средств на оплату труда рабочих

и последующую обработку изделий, не

может влиять на оптимальный план

производства токарной продукции ООО

«ТИТАН».

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ

Для увеличения выручки и роста финансовых результатов предприятию нужно увеличивать выпуск продукции, расширять ассортимент, производить новые по потребительским качествам товары.

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам;

- расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования;

- своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Четкое и неуклонное исполнение договорных обязательств является реальным фактором увеличения объема выручки.

Задачи экономического отдела:

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения.

Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Чтобы увеличить выручку от реализации продукции, нужно вести работу по привлечению новых контрагентов. Задача состоит в том, чтобы найти стабильных заказчиков и заключить с ними договоры на поставку продукции (выполнение работ, оказание услуг).

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей. Выпуск качественных изделий способствует увеличению объема реализации продукции и прибыли, повышает престиж предприятия.

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Тарифы на товары или услуги формируют исходя из конъюнктуры рынка, себестоимости, необходимой прибыли, установленных налогов, качества и потребительских свойств товаров и услуг. Тарифы рассчитывают на основании калькуляции на каждый вид продукции (услуг), цены — на основе экономически обоснованной себестоимости, с учетом необходимости уплаты налогов и сборов.

Замечания

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Можно получить достаточную выручку, если своевременно обновлять выпускаемую продукцию, расширять ассортимент. Исходный пункт проведения данной политики — установление номенклатуры товаров, с которыми предприятие должно выходить на рынок. Для повышения степени выживаемости в условиях рынка предприятие вынуждено производить не один, а несколько видов товаров. Желательно, чтобы они дополняли друг друга.

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Для успешной реализации своей продукции предприятие может создать дилерскую сеть.

Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта. Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

ПОДВОДИМ ИТОГИ

1. При планировании выручки нужно изучить спрос на выпускаемую продукцию, определить клиентскую базу, максимально точно рассчитать показатели в натуральном и стоимостном выражении по каждому ассортименту и контрагентам-заказчикам.

2. Экономические службы предприятий должны контролировать выполнение плановых показателей и своевременно принимать меры по устранению отклонений, осуществлять контроль платежей за отгруженную продукцию и взыскивать дебиторскую задолженность.

3. Для увеличения выручки предприятие должно выбрать оптимальный вариант:

- увеличение выпуска продукции, выполнения работ, оказания услуг;

- расширение ассортимента выпускаемой продукции, работ, услуг;

- расширение рынка сбыта, поиск и привлечение новых клиентов в своем и других регионах;

- сокращение затрат на производство (фактор направлен на снижение себестоимости).

4. Необходимо заключать договоры с финансово надежными заказчиками, обоюдно соблюдать договорные обязательства.

Выводы

1. Получение выручки — итоговый этап в работе любого предприятия.

2. Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является основным источником его доходов.

3. На величину выручки от реализации продукции влияют зависящие и не зависящие от деятельности предприятия факторы.

4. Своевременное исполнение договорных обязательств — один из ключевых факторов увеличения объема выручки.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2018.

Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке.

Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса.

Как проводится проверка расчета планируемой прибыли?

Значение учета потенциальной прибыли

Прибыль – чистые доходы организации от различных видов ее деятельности, «освобожденные» от затрат на изготовление и продажу, а также трат на различные обязательные платежи в виде налогов и отчислений в социальные фонды. Если вычесть из полученного дохода все понесенные издержки, получим сумму, составляющую прибыль. Именно ее и необходимо планировать для решения основных бизнес-задач.

Как при налоговом планировании проводится оптимизация налогооблагаемой базы по налогу на прибыль?

Планирование прибыли – это достаточно сложный процесс, не сводящийся к «чем больше, тем лучше». Оценка прогнозируемых доходов должна быть объективной. От нее напрямую зависит:

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

- перспективы модернизации производства, увеличения ассортимента, динамики технологических процессов и других инноваций;

- регулирование цен на продукцию (работы, услуги);

- оценка соотношений предполагаемых рисков и потенциальных «бонусов».

Вопрос: Организация производит мебель и имеет в собственности здание, в котором расположены производство и фирменный магазин. Около здания планируется установить скульптурную композицию с элементами, стилизованными под мебель. Цель — формирование запоминающегося облика магазина и привлечение покупателей. Можно ли учесть затраты на изготовление композиции в целях налога на прибыль?

Посмотреть ответ

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула:

ПП = (Пр + Под + Пвр) – Н

где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- Метод поассортиментного планирования прибыли. Является разновидностью предыдущего способа расчетов. Его удобнее применять при расширенном ассортименте, вычисляя планируемую прибыль по каждому виду продукции отдельно.

- Нормативный метод. В основе лежит принятая система различных норм, среди которых могут быть:

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

- Метод экстраполяции предполагает изучение прибыли прошедших периодов и учет различных факторов, повлиявших на ее размер. На основе сопоставления факторов можно сделать прогноз и на плановый период. Этот метод удобнее для проектных и технических организаций.

- Аналитический метод удобен для применения при мультиассортиментном производстве. Планируемая прибыль учитывается не отдельно по видам продукции, а по всему товарному выпуску целиком. Если продукция слишком отличается по характеристикам, то прибыль по несопоставимым видам можно проанализировать отдельно. Применение аналитического метода предусматривает несколько этапов:

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

- Метод совмещенного расчета комбинирует аналитический и прямой подсчет потенциальной прибыли. Таким образом удачно сочетаются точность и достоверность расчетов и учет различных факторов, могущих повлиять на размеры прибыли. Кроме того, снимаются ограничения по трудоемкости вследствие широкого ассортимента продукции. Главным показателем этого метода является рентабельность – то есть не просто количественная «масса» прибыли, а соотнесение ее с затратами и рисками производства (коэффициент рентабельности).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

ПVвып. = ∑ц.р. – СС

где:

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

ПVр. = ∑ц.в. – СС — ∑о.

где:

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

Примеры задач линейного программирования

")

1. Задача об использовании ресурсов (задача планирования производства)

1. 1. Для изготовления двух видов продукции P 1 и P 2 используют четыре вида ресурсов S 1, S 2, S 3 и S 4. Запасы ресурсов, число единиц ресурсов, затрачиваемых на изготовление единицы продукции, приведены в табл. 1 (цифры условные).

Таблица 1. Вид ресурса Запас ресурса S 1 S 2 S 3 S 4 18 16 5 21 Число единиц ресурсов, затрачиваемых на изготовление единицы продукции P 1 P 2 1 2 3 3 1 1 – Прибыль, получаемая от единицы продукции P 1 и P 2 , – соответственно 2 и 3 руб.

Необходимо составить такой план производства продукции, при котором прибыль от ее реализации будет максимальной. Решение. Составим экономикоматематическую модель задачи.

Обозначим x 1 и x 2 — число единиц продукции соответственно P 1 и P 2, запланированных к производству. Для их изготовления (см. табл. 1) потребуется (1 x 1+ 3 x 2) единиц ресурса S 1, (2 x 1+1 x 2) единиц ресурса S 2, (1 x 2) единиц ресурса S 3 и 3 x 1; единиц ресурса S 4.

Так как потребление ресурсов S 1, S 2, S 3 и S 4 не должно превышать их запасов, соответственно 18, 16, 5 и 21 единицы, то связь между потреблением ресурсов и их запасами выразится системой неравенств: (1)

Суммарная прибыль F составит 2 x 1 руб. от")

По смыслу задачи переменные (2) Суммарная прибыль F составит 2 x 1 руб. от реализации продукции P 1 и 3 x 2 руб. — от реализации продукции , т. е. (3)

, удовлетворяющий")

Итак, экономико-математическая модель задачи: найти такой план выпуска продукции Х=(x 1, x 2), удовлетворяющий системе (1) и условию (2), при котором функция (3) принимает максимальное значение. Задачу легко обобщить на случай выпуска п видов продукции с использованием т видов ресурсов.

— число единиц")

Обозначим хj (j = 1, 2, . . . , п) — число единиц продукции Pj, запланированной к производству; bi (i =1, 2, . . . , т) — запас ресурса Si, aij – число единиц ресурса Si , затрачиваемого на изготовление единицы продукции Pj (числа aij часто называют технологическими коэффициентами); cj— прибыль от реализации единицы продукции Pj.

Тогда экономикоматематическая модель задачи об использовании ресурсов в общей постановке примет вид: найти такой план Х=(x 1, x 2, …xn) выпуска продукции, удовлетворяющий системе

")

(4)

при котором функция (6) принимает максимальное значение.")

и условию (5) при котором функция (6) принимает максимальное значение.

Имеется два вида корма")

2. Задача составления рациона (задача о диете, задача о смесях) Имеется два вида корма I и II, содержащие питательные вещества (витамины) S 1, S 2 и S 3. Содержание числа единиц питательных веществ в 1 кг каждого вида корма и необходимый минимум питательных веществ приведены в табл. 2 (цифры условные).

Таблица 2. Вид ресурса Запас ресурса S 1 S 2 S 3 9 8 12 Число единиц питательных веществ в 1 кг корма I II 3 1 1 1 2 6

Стоимость 1 кг корма I и II соответственно равна 4 и 6 руб. Необходимо составить дневной рацион, имеющий минимальную стоимость, в котором содержание каждого вида питательных, веществ было бы не менее установленного предела.

Решение. Составим экономико-математическую модель задачи. Обозначим x 1 и x 2 — количество кормов I и II, входящих в дневной рацион. Тогда этот рацион (см. табл. 2) будет включать (3 x 1+1·x 2) единиц питательного вещества S 1, (1·x 1+2·x 2) единиц вещества S 2 и (1·x 1+6·x 2) единиц питательного вещества S 3.

Так как содержание питательных веществ S 1, S 2, и S 3 в рационе должно быть не менее соответственно 9, 8 и 12 единиц, то получим систему неравенств: (7)

Общая стоимость рациона составит (в руб. ) (9) Итак, экономико-математическая")

Кроме того, переменные (8) Общая стоимость рациона составит (в руб. ) (9) Итак, экономико-математическая модель задачи: составить дневной рацион , удовлетворяющий системе (7) и условию (8), при котором функция (9) принимает минимальное значение.

Для формулировки задачи в общей постановке обозначим: — число единиц корма п-го вида; — необходимый минимум содержания в рационе питательного вещества ; — число единиц питательного вещества

в единице корма j-го вида; — стоимость единицы корма j-го вида. Тогда экономико-математическая модель задачи примет вид:

")

найти такой рацион удовлетворяющий системе (10)

при котором функция (12) принимает максимальное значение.")

и условию (11) при котором функция (12) принимает максимальное значение.

Геометрический метод решения задач линейного программирования

—(6) с двумя переменными (n=2). К такой форме может")

Рассмотрим задачу в стандартной форме (4)—(6) с двумя переменными (n=2). К такой форме может быть сведена и каноническая задача (с ограничениями в виде уравнений), когда число переменных п больше числа уравнений т на 2, т. е. п — т = 2.

Рисунок 1.

. Необходимо среди точек этого")

Пусть геометрическим изображением системы ограничений является многоугольник ABCDE (рис. 1). Необходимо среди точек этого многоугольника найти такую точку, в которой линейная функция F= с1 х1 + с2 х2 принимает максимальное (или минимальное) значение.

Рассмотрим так называемую линию уровня линейной функции F, т. е. линию, вдоль которой эта функция принимает одно и то же фиксированное значение а, т. е. F = а, или (1)

есть уравнение прямой линии. При различных уровнях а линии")

Уравнение линии уровня функции (1) есть уравнение прямой линии. При различных уровнях а линии уровня параллельны, так как их угловые коэффициенты определяются только соотношением между коэффициентами с1 и с2 и, следовательно, равны. Таким образом, линии уровня функции F — это своеобразные “параллели”, расположенные обычно под углом к осям координат.

Важное свойство линии уровня линейной функции состоит в том, что при параллельном смещении линии в одну сторону уровень только возрастает, а при смещении в другую сторону — только убывает.

(III) причем линия II заключена между линиями I")

Пусть имеются три линии уровня (I) (III) причем линия II заключена между линиями I и III. Тогда или

Рисунок 2.

Для определения направления возрастания рекомендуется изобразить две линии уровня и определить, на которой из них уровень больше. Например, одну из линий можно взять проходящей через начало координат (если линейная функция имеет вид т. е. без свободного члена, то это соответствует нулевому уровню).

Другую линию можно провести произвольно, так, например, чтобы она проходила через множество решений системы ограничений. Далее, определив направление возрастания линейной функции (обозначим его вектором q),

найдем точку, в которой функция принимает максимальное или минимальное значение, подобно тому как на карте находится самая северная или самая южная точка (на рис. 1 — это точка С или А).

(III) (IV) (V, VI)")

Решить геометрически задачу 1 При ограничениях (I) (III) (IV) (V, VI)

Рисунок 3.

Решение. Изобразим многоугольник решений на рис. 3. Очевидно, что при F=0 линия уровня 2 x 1+3 x 2=0 проходит через начало координат (строить ее не обязательно). Зададим, например, F=6 и построим линию уровня 2 x 1+3 x 2=6.

. Так как рассматриваемая")

Ее расположение указывает на направление возрастания линейной функции (вектор q ). Так как рассматриваемая задача—на отыскание максимума, то оптимальное решение — в угловой точке С, находящейся на пересечении прямых I и II, т. е. координаты точки С определяются решением системы уравнений :

Максимум (максимальное значение) линейной функции")

Откуда x 1=6, x 2=4, т. е. С(6; 4) Максимум (максимальное значение) линейной функции равен.

Итак, Fmax=24 при оптимальном решении x 1=6, x 2=4, т. е. максимальная прибыль в 24 руб. может быть достигнута при производстве 6 единиц продукции Р 1 и 4 единиц продукции Р 2.

(III) (IV, V)")

Решить геометрически задачу при ограничениях: (I) (III) (IV, V)

Рисунок 4.

. По расположению линии уровня,")

Решение. Многоугольник решений представляет собой неограниченную многоугольную область (рис 4). По расположению линии уровня, например, F=12 или 4 х1+6 x 2=12, находим направление вектора q (этот вектор указывает на направление возрастания линейной функции).

Очевидно, что точка минимума — это точка В “входа” в многоугольник решений, ибо при дальнейшем перемещении линии уровня в направлении вектора q значения линейной функции увеличиваются. Находим координаты точки В(2; 3), при этом Fmin =4*2 +6*3 = 26.

Итак, Fmin=26 при оптимальном решении х1=2, x 2= 3, т. е. минимальная стоимость рациона 26 руб. , если в него включить 2 единицы корма I и 3 единицы корма II.

В рассмотренных задачах максимум и минимум линейной функции достигался в одной точке, так что задачи имели единственное оптимальное решение. На практике нередко встречаются задачи, которые этим условиям не удовлетворяют. В подобных случаях геометрический метод также позволяет получить ответ.

при ограничениях: (I) (III) (IV, V)")

Решить геометрически следующие задачи: а) при ограничениях: (I) (III) (IV, V)

Рисунок 5. а

Геометрическое решение задачи показано на рис. 5, а, из которого следует,")

Решение : а) Геометрическое решение задачи показано на рис. 5, а, из которого следует, что линия уровня с максимальным уровнем совпадает с граничной линией АВ многоугольника решений ABCD, т. е. с линией х1 + х2 = 8. Следовательно, на всем отрезке АВ линейная функция F=3 x 1+3 х2 принимает одно и то же максимальное значение, равное 3(x 1+х2)=3 • 8 = 24.

Это означает, что задача имеет бесконечно много оптимальных решений (их задают координаты точек отрезка АВ), среди которых базисных оптимальных решений два — соответственно в угловых точках A(3; 5) и B(6; 2). Точки отрезка АВ задаются уравнением x 2=8 –x 1, где 3 x 1 6. Итак, Fmin= 24 при бесконечном множестве оптимальных решений х1=с, x 2=8 -c, где 3 с 6.

при ограничениях: (I) (III) (IV, V)")

б) при ограничениях: (I) (III) (IV, V)

Замечание. При геометрическом решении подобных задач важно точно установить, действительно ли совпадает линия уровня с границей многоугольника решений или это связано с неточностью построений, мелким масштабом рисунка и т. п. Ответ на этот вопрос будет положительным, если линия уровня и граничная прямая параллельны, т. е. их коэффициенты при переменных пропорциональны. В рассматриваемом примере коэффициенты при переменных линии уровня F=3 х1+3 x 2 пропорциональны соответствующим коэффициентам граничной прямой x 1+x 2=6.

Геометрическое решение задачи показано на рис. 4. 5, б, из которого")

Решение : б) Геометрическое решение задачи показано на рис. 4. 5, б, из которого следует, что если линию уровня перемещать в направлении убывания линейной функции (т. е. в направлении, противоположном вектору q), то она всегда будет пересекать многоугольник решений, следовательно, линейная функция неограниченно убывает.

5.

Итак, конечного оптимума функции нет, т. е. Fmin=- линейной При геометрическом решении задач линейного программирования возможны случаи, когда условия задач противоречивы, т. е. область допустимых решений системы ограничений представляет пустое множество. Очевидно, в таких задачах нет оптимальных решений и нет смысла строить линию уровня.