Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

- Почему популярные методы не работают

- Куда уходят деньги

- Как вести таблицу и не сдаться

- Сколько вешать в граммах: варианты распределения бюджета

- 50/20/30

- 6 кувшинов

- 4 конверта

- Как сэкономить: скидки, распродажи, кешбэк, баллы

Почему популярные методы не работают

Если вы уже пробовали распределять бюджет на месяц, то таблицы и методы вам знакомы. «Конверты» и «кувшины», разбивка по процентам – вроде бы проверенные способы, но вам почему-то не помогли?

Проблема в том, что авторы стратегий планирования – обычно люди преуспевающие и «страшно далекие от народа». Например, известный метод «50/20/30» подразумевает, что вы тратите на жизнь только половину дохода, а остальное распределяете между кредитами и развлечениями.

Тем временем у 60% россиян половина бюджета уходит только на продукты – без учета квартплаты, транспорта, одежды, мелкого бытового ремонта. У многих кредиты забирают до 80% всех доходов. По статистике, примерно половина всех потребкредитов просрочена больше, чем на 3 месяца, а значит, начисляются штрафы.

Поэтому начните с оценки своей закредитованности. Подсчитайте и сравните все доходы семьи и платежи по кредитам и займам.

Если на кредиты уходит больше 50% бюджета, распределять почти нечего. Сначала доведите долю долгов хотя бы до 40%. Сделать это можно двумя путями: рефинансировать кредиты или увеличить доходы.

Как посчитать переплату по кредиту

- 25–40% – комфортный уровень платежей. Дает ощутимую нагрузку на бюджет, но остаток можно распределять по своему усмотрению.

- 16–24% – оптимальный уровень долга. Готовые схемы планирования созданы именно для него.

Дальше мы расскажем, как адаптировать западные стратегии под наши реалии. Первый шаг в любой системе – учет доходов и расходов.

Куда уходят деньги

Помните, у Стругацких в «Понедельник начинается в субботу» был администратор, который повторял: «Все заприходовано и к разбазариванию запрещено»? Этот принцип мешал работать остальным персонажам повести. Но для планирования бюджета он подходит идеально.

Вести учет скучно и утомительно. Но распределить бюджет, не зная, куда уходят деньги, не получится. На пару месяцев придется стать скучным администратором и «заприходовать» все поступления и траты.

- Лайфхак 1. Планируйте не с 1 числа, а от зарплаты до зарплаты. Например, с 25 числа каждого месяца, если это день основной выплаты.

- Лайфхак 2. Первым делом определите расходы, которые не подлежат сокращению. Они могут отличаться от общепринятых. Например, дежурный совет экономить на готовой еде не подойдет тем, кто работает допоздна и почти без выходных. Для них кафе и доставки – не роскошь, а необходимость.

Как научить ребенка обращаться с деньгами

Как считать?

Есть два способа: сервисы банковских приложений и таблица в экселе.

Приложения удобнее: они автоматизируют подсчеты. Показывают приход-расход и минимальную детализацию: сколько потратили на проезд, супермаркеты, развлечения.

На первых порах вам может потребоваться более точный учет. Например, если вы постоянно набираете в супермаркете готовую еду или дорогой алкоголь и хотите перестать так делать, этой группе расходов нужно пристальное внимание.

Личный бюджет: как вести, кому и зачем это нужно

Самый точный способ учета – он же самый утомительный. Это таблица в экселе.

Как вести таблицу и не сдаться

Главная функция таблицы – детализировать и структурировать бюджет. Вы наверняка много раз начинали вести свои расходы и доходы и бросали через неделю: невозможно же забивать каждую строчку из чека!

Вносить каждую строчку не надо. Объединяйте траты и детализируйте только подозрительно дорогие группы.

Используйте формулы. Эксель умеет не только складывать числа, но и считать сумму в ячейках одного цвета. Можно настраивать фильтры и много чего еще. Автоматизируйте все, что можно, и пусть рутиной занимается компьютер.

Ведите учет в гугл-таблице. Вы сможете дополнять ее с домашнего или рабочего ПК или телефона сразу, как получили или потратили деньги. Для семейного планирования онлайн-таблица – и вовсе единственный вариант.

Как рассчитать отпускные при увольнении и при этом получить чуть больше

Что должно быть в таблице:

- основные категории расходов: продукты, квартплата, образование и пр.;

- все доходы (для семейного бюджета – те, из которых оплачиваются общие траты);

- лимит, который вы не превышаете.

Заполняйте таблицу в течение месяца, а лучше – двух. После этого можно распределить средства правильно и реалистично.

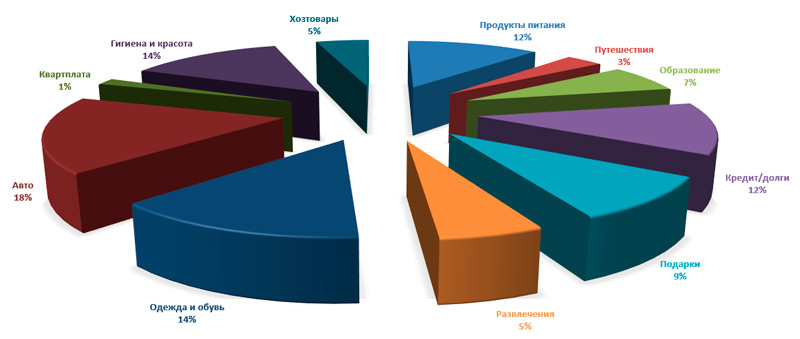

Сколько вешать в граммах: варианты распределения бюджета

Распределять деньги можно разными способами. Рассмотрим самые популярные.

50/20/30

Делить бюджет по принципу 50/20/30 впервые предложила финансист Алекса фон Тобель. Это метод с наименьшей детализацией, он идеально подходит для первого опыта планирования.

Расходы делятся на три большие категории:

- 50% – обязательные. Сначала учитываются те, что не меняются от месяца к месяцу: коммунальные услуги или аренда, транспорт, необходимое лечение. Остаток – на питание, одежду, другие повседневные траты.

- 30% – расходы, без которых обойтись можно, но не хочется: развлечения, хобби, путешествия.

- 20% – кредиты и займы.

Этот метод легко адаптировать под себя: измените проценты. Вы два месяца наблюдали за своими тратами и знаете, как распределяется бюджет. На эти цифры и ориентируйтесь.

Главное – не выходить за установленные пределы. Например, вы взяли за основу соотношение «40/10/50», где половина уходит на кредит, 40% на жизнь и 10% – на удовольствия. Чем точнее вы соблюдаете 40% лимита, тем больше останется на развлечения.

Еще разумнее – включить мелкие развлечения в список необходимых расходов, а 10% откладывать. Со временем накопления можно использовать, чтобы быстрее погасить кредит.

Иногда достаточно пересмотреть условия кредита, чтобы бюджету стало легче. Не забывайте об этой возможности.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

6 кувшинов

Метод шести кувшинов предложил Харв Экер в своей книге «Думай как миллионер». «Шесть кувшинов» – более точный метод, чем процентный. Подойдет тем, кто знает, на что тратит.

Нужно распределить расходы на 6 больших групп и тратить в каждой ровно столько, сколько запланировано:

- 55% – необходимые расходы. Это бюджет «на жизнь»: квартплата, еда, проезд, лекарства и все, без чего не обойтись. Их откладываем в первую очередь.

- 10% – забота о себе. В эту группу входит все, что доставляет удовольствие: хобби, танцы в клубе, походы в театр, массаж, посиделки в кофейне.

- 10% – образование. Сюда можно включить онлайн-курс для себя, книги, материалы и инструменты.

- 10% – копилка. Десятая часть доходов откладывается на что-то конкретное или формирует подушку безопасности.

- 10% – инвестиции (счет финансовой свободы). Эти деньги вкладываются в пассивный доход. Тратить можно только прибыль.

- 5% – подарки и благотворительность.

Название книги, где был впервые описан метод шести кувшинов, намекает, для кого он был разработан: для тех, кто может позволить себе инвестиции или благотворительность.

Но его легко адаптировать, заменив статьи расходов. Вместо инвестиций вы можете откладывать 10% на ремонт машины или объединить эту статью с образованием, чтобы платить за обучение старшего ребенка в университете.

Как сохранить деньги в кризис

4 конверта

Этот метод разработал Макс Крайнов – финансовый консультант и директор Aviasales, сервиса поиска авиабилетов. Метод понравится тем, кому сложно рассчитать свой бюджет на месяц. 4 конверта – это 4 недели.

Как работает:

- из дохода на месяц вычтите обязательные платежи (кредиты, коммуналку, проездной);

- 10% отложите в копилку;

- остаток поделите на 4,3 (примерно столько недель в месяце).

Результат – ваш бюджет на неделю. Если потратили меньше, остаток переходит на следующую неделю. Потратили больше – можно залезть в следующий конверт, но потом придется экономить.

Недельное планирование помогает в реальном времени следить за перерасходом и перераспределять средства в течение месяца.

Остаток денег в конце месяца можно отложить, потратить или пожертвовать.

Благотворительные магазины в России

3 условия, при которых будет работать любой метод:

- внимательно наблюдаете за расходами и точно знаете, где не можете тратить меньше;

- адекватно распределяете статьи расходов;

- четко придерживаетесь плана.

Планируйте расходы реалистично, контролируйте их в таблице или приложении, и вы удивитесь, как легко откладывать даже с небольшой зарплаты.

Как сэкономить: скидки, распродажи, кешбэк, баллы

Экономия – как диета. Если отказывать себе во всем, рано или поздно вы сорветесь и прокутите все накопленное. Ищите способы тратить меньше, но не обрекать себя на аскезу.

Оформите карту «Халва», чтобы покупать в рассрочку и с кешбэком. Пользуйтесь скидками в магазинах-партнерах и платите меньше.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

- Планируйте распродажи. Используйте их как повод купить то, что вы давно хотели, и не набирайте лишнего только потому, что предлагают с огромной скидкой.

- Копите бонусные баллы – это отличный способ платить в кафе, за доставку или такси.

- Сопоставляйте цену со сроком эксплуатации. Закупить дешевые лампочки на Алиэкспресс и менять их каждую неделю – невыгодно. Один раз вложиться в качественные энергосберегающие – другое дело.

- Предотвращайте срывы. Выделяйте бюджет на развлечения, устраивайте себе «финансовый читмил». Так легче выдержать установленные лимиты.

Если не можете удержаться от спонтанных покупок, заложите их в бюджет. Это будет проще и честнее, чем расстраиваться каждый раз, когда план не сойдется с фактом.

И не воспринимайте каждый срыв как неудачу. Финансовая дисциплина воспитывается месяцами, иногда – годами. Если потратили лишнее, просто вернитесь на прежний курс. И все получится.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат. Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, продукты, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, покупка книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта. Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кешбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 000 рублей — это чашка кофе с круассаном, пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по кредитной карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кешбэк приходит каждую пятницу, а не один раз в месяц.

У вас бывало такое: получаешь, вроде бы, приличные деньги, но то и дело обнаруживаешь в кармане пустоту в тот самый момент, когда нужно заплатить за квартиру/кредит/заправить машину?..

У меня тоже. Все мы люди, и склонны преувеличивать. Получив крупную сумму (зарплату), мы чувствуем себя королями мира. По статусу ли его величеству считать расходы?

Увы и ах, если не хочешь оказаться “голым” – придется считать и планировать!

Давайте расскажу, как это делаю я.

шаг №1. Выписать все предполагаемые траты и доходы.

– об этом я писала вчера в статье Бюджет наизнанку: с чего начать

шаг №2. Определяем дни поступлений и расходов.

Поступления – это 10-ое (зарплата моя и мужа) и 25-ое (мой аванс).

Расходы:

- 10 мая – ЖКХ

- 15 мая – ребенок едет на экскурсию в другой город

- 27 мая – кредит

- каждую субботу – французский (за субботу и понедельник)

- в конце месяца – английский (на следующий месяц)

- каждый понедельник – отложить в копилку

- еженежельно – расходы на питание

шаг №3. Отмечаем важные даты в календаре.

Чтобы ненароком не влезть в еще не полученные деньги, удобно разграничивать месяц на периоды, ориентируясь на даты денежных поступлений:

- с 1 по 9 мая

- с 10 по 17 мая

- с 18 по 24 мая

- с 25 по 31 мая

шаг №4. Теперь остается только посчитать сумму расходов в каждом из периодов.

Берусь за первый, вооружившись калькулятором:

шаг №5. Ну а сейчас – самое время вспомнить, а сколько же денег у меня в кошельке)

На начало мая было 10521 рубль. А это значит, друзья, что мы в планируемый бюджет вписываемся. Что и требовалось доказать!

Если вдруг ваши планируемые расходы превышают остаток, необходимо заранее продумать, на чем можно сэкономить, какие траты перенести на другой период – в общем, сделать всё, чтобы наши желания совпадали с нашими возможностями!

А вот вы всегда знаете, сколько денег у вас есть? С точностью до рубля? Или с точностью до тысячи?..

Пишите в комментариях, интересно, все ли тут собрались ответственные экономистки, у которых каждая копеечка учтена!

#как составить бюджет #семейный бюджет #доходы и расходы #планирование бюджета

Содержание:

- Личный бюджет: понятие, виды

- Инструменты для управления бюджетом

- Грамотное планирование личного бюджета

- Ошибки планирования

Личный бюджет: понятие, виды

Личный бюджет – это персональный план расходов и доходов на определенный интервал времени (месяц, квартал, год). План содержит категории расходов и доходов, а также суммы, которые соответствуют данным категориям.

Пример личного бюджета на месяц (расходная часть):

| Статья расхода | План | Факт |

| Продукты питания | 9000 | 7000 |

| Транспорт | 5000 | 2000 |

| Одежда и обувь | 2000 | 2000 |

| Коммунальные платежи | 4000 | 3000 |

| Подарки | 3000 | 2000 |

| Отдых и развлечения | 5000 | 6000 |

| Хозтовары | 2000 | 1000 |

| Медицина | 2000 | 500 |

| Непредвиденное | 3000 | 1000 |

| Другое | 3000 | 2000 |

| ИТОГО: | 38000 | 26500 |

Виды бюджета:

- Экономный – при планировании бюджета, акцент делается на экономии денег. Имея постоянный уровень дохода, можно пересмотреть расходную часть и существенно сэкономить на лишних тратах. Например, использовать общественный транспорт вместо такси или брать обеды с собой и не посещать при этом кафе.

- Сбалансированный вариант – это тот случай, когда ваш доход позволяет приобрести все необходимое и при этом немного отложить. Планируя свои расходы, следует просто избегать явных излишеств, например, не покупать дорогую одежду.

- Расточительный вид – кроме необходимых товаров, вы покупаете предметы роскоши, дорогие гаджеты и т.п. При этом не важно, позволяет ли уровень дохода такие операции. Люди с маленькими доходами могут даже оформить кредит на дорогие вещи. Это тот случай, когда человек живет не по средствам – за счет кредитов и долгов он все больше усугубляет свое финансовое положение.

Экономный личный бюджет

Есть две главные причины для экономии личного бюджета – либо не хватает денег на повседневные нужды, либо требуется накопить определенную сумму для покупки дорогой вещи или для «финансовой подушки». Приведем простой пример, как можно сэкономить на отдельных расходах.

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 15000 | 5000 | 10000 |

| Продукты питания | 14000 | 9000 | 5000 |

| Обеды в кафе | 7000 | 3000 | 4000 |

| Сладости и фастфуд |

6000 | 3000 | 3000 |

| Одежда и обувь | 9000 | 4000 | 5000 |

| Вредные привычки | 11000 | 4000 | 7000 |

| ИТОГО | 34000 |

В приведенной таблице экономия личного бюджета составила 34000 рублей в месяц. Аналогичным образом можно пересмотреть все свои статьи расходов и определить, где можно существенно сэкономить. Отметим, что экономить на лекарствах и качественных продуктах питания не следует, потому что от них напрямую зависит ваше здоровье и работоспособность. Чтобы следовать принципам экономии, лучше придерживаться следующей формулы: 70% доходов идут на обязательные траты (квартплата, кредит, продукты питания и т.п.), 20% – это сбережения и 10% идут на все остальные расходы.

Сбалансированный вариант

Здесь наблюдается баланс между расходной и доходной частью бюджета. Вы специально не экономите, но при этом удовлетворяете все свои потребности. В данном случае средства можно распределить следующим образом:

- 50% – обязательные расходы.

- 30% – сбережения.

- 20% – развлечения, подарки, отдых, гаджеты и т.п.

Подобное распределение позволяет чувствовать себя уверенным в финансовом плане. Вы можете позволить себе многое и это положительно влияет на ваше мировоззрение. Запас денег дает стабильность, а расходы на отдых и развлечения позволяют успокоить нервы и повысить работоспособность.

↑ содержание ↑

Инструменты для управления бюджетом

Времена, когда люди учитывали свои финансовые операции в тетрадях, давно прошли. Слишком трудоемкое это занятие. Теперь для управления личным бюджетом можно использовать таблицы Excel, программы для ПК, приложения для смартфона, а также веб-сервисы.

Начинать можно с обычной таблицы – это бесплатно, но не особо информативно (сложно строить отчеты и выбирать произвольные интервалы времени). Но если вы хотите использовать именно этот инструмент, то вот подборка статей и готовых шаблонов:

- Готовая таблица «Личный бюджет на месяц»

- Простая таблица (только доходы и расходы)

- Статья «Секреты домашней бухгалтерии»

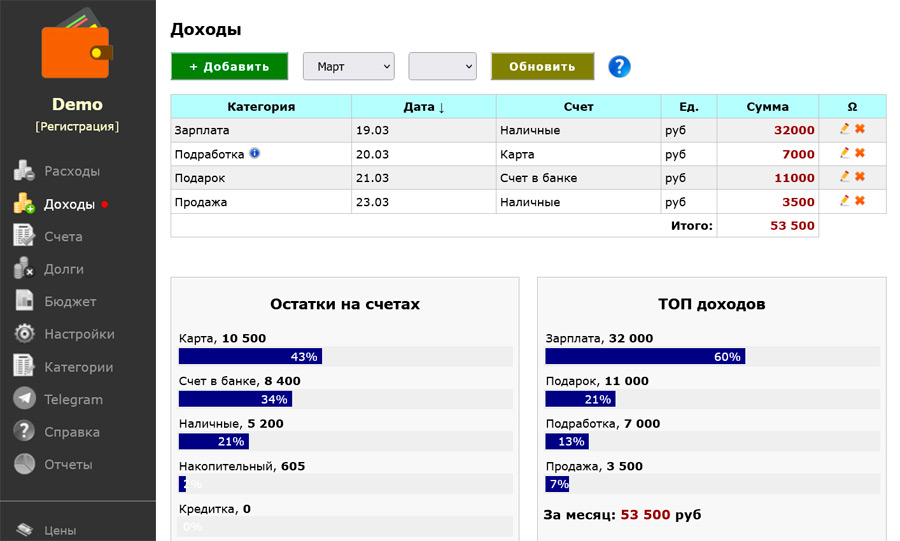

Онлайн-сервис «Экономка»

Веб-сервис «Экономка Онлайн» – это домашняя бухгалтерия в облаке. Сервис доступен через браузер, мобильное устройство (адаптивная версия сайта) и даже через Телеграм-бот. На наш взгляд, это одно из лучших решений для ведения личного бюджета – простой и надежный инструмент. Есть возможность использовать Сервис бесплатно (при определенном уровне доходов).

Основные возможности онлайн-сервиса:

- Учет доходов и расходов (в виде списков и диаграмм).

- Система счетов (с поддержкой валютных счетов и обновлением курсов).

- Учет долгов (своих и чужих).

- Планирование бюджета (план на месяц, контроль исполнения).

- Система категорий – можно настраивать списки расходов и доходов под себя.

- Есть Телеграм-бот, который привязан к сервису (одна база при работе с сайтом и ботом).

- Отчеты по всем финансовым операциям за любой интервал времени.

- Весь функционал доступен на мобильных устройствах (адаптивная версия сайта работает как на ПК, так и на смартфонах).

- Бесплатный пробный период (при малом уровне доходов Сервис можно использовать бесплатно).

- Подробная справочная информация (в т.ч. видеоролики с обзором основных функций).

Для контроля бюджета предусмотрен отдельный раздел «Бюджет» – здесь можно не только составить план на месяц, но и контролировать его исполнение.

Описание раздела:

- Категория – это наименование расхода/дохода.

- План – сумма, которую вы планируете потратить на данную категорию в месяц.

- Факт – сумма, которая соответствует фактическим тратам (рассчитывается автоматически на базе ваших финансовых операций за месяц).

- Переплата – разница между фактом и планом (сколько денег вы переплатили; если стоит «нет», то переплаты нет).

- Резерв – если переплаты не было, то это остаток, который еще можно потратить (если «нет», то резерв отсутствует).

- Остаток бюджета по плану – это сумма, которую еще можно потратить для достижения плана.

Аналогично устроен раздел, который отвечает за доходную часть личного бюджета, только здесь за контроль отвечают столбцы «Недобор» (сколько не хватает) и «Больше» (превышение плана).

Как уже отмечалось выше, столбец «Факт» рассчитывается автоматически на базе ваших расходов и доходов. То есть вы периодически фиксирует свои финансовые операции в Сервисе, а раздел «План» подтягивает эти данные автоматом.

Вывод. «Экономка Онлайн» хорошо подходит для планирования бюджета – здесь имеется весь необходимый функционал для ведения домашней бухгалтерии. Достоинства очевидны: простой и понятный интерфейс, адаптивный дизайн (под мобильные устройства и ПК), Телеграм-бот, валютные счета, учет долгов и многое другое.

Подробнее о Сервисе:

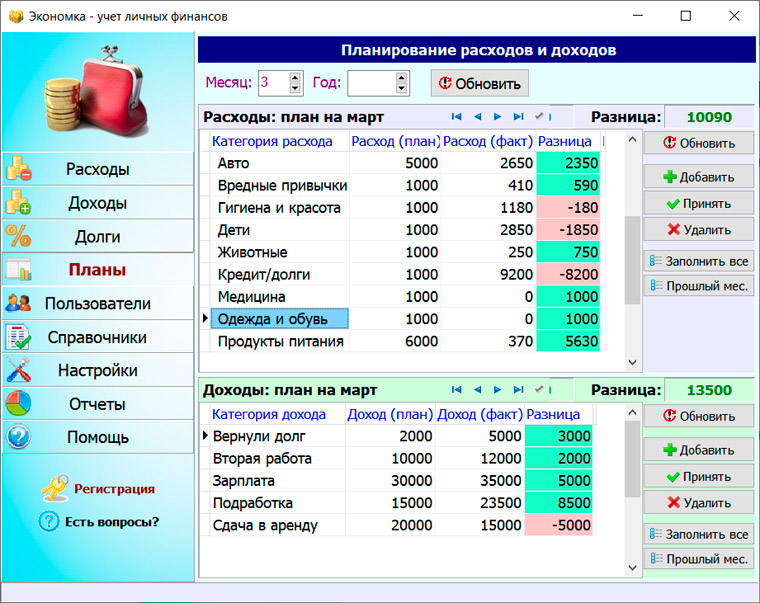

Windows-программа «Учет личных финансов»

Некоторые люди не доверяют облачным сервиса и предпочитают вести личный бюджет при помощи программы, которая устанавливается на компьютер. Именно такой софт мы и рассмотрим в этой главе.

Программа «Экономка – учет личных финансов» работает под управлением ОС Windows, она не отправляет данные в облако или куда-либо еще. База данных приложения хранится в отдельной папке на локальном жестком диске (кстати, данные можно переносить с одного ПК на другой при помощи обычной флешки).

Выше приведен скриншот раздела «Планы» – именно этот раздел отвечает за бюджет. Чтобы сформировать список категорий, нужно нажать кнопку «Заполнить все» – в этом случае останется только указать лимиты по суммам. Если лимит превышен, то сумма подсвечивается красным в столбце «Разница».

Основные возможности программы:

- Учет расходных и доходных операций (любая категория, помесячные фильтры).

- Многопользовательский режим (одной программой может пользоваться любое число пользователей – удобно для семейного учета).

- Долги и кредиты (есть функционал для поэтапной выплаты кредита – удобно для ипотеки, автокредита).

- Система счетов (любое количество, любая валюта мира – нужно только указать курс по отношению к базовому счету).

- Система справочников (подсветка категорий – удобно при построении отчетов).

- Ежемесячные напоминания (приложение напомнит о необходимости сделать взнос по кредиту или оплатить коммунальные услуги).

- Резервная копия данных (для надежности база данных копируется в отдельную папку).

- Отчеты (расходы, доходы, долги, остатки на счетах и т.п.)

- Подробная справочная система (по каждому разделу с примерами и инструкциями).

Программу можно использовать бесплатно, если ваш доход не превышает заданный уровень. Платная версия подразумевает использование приложения на разных ПК под одной лицензией – если вы купили одну лицензию, то можно установить программу на разные ПК (ноутбук, рабочий или домашний компьютер) и она будет работать.

Вывод. Программа вполне подходит для контроля личного бюджета. Если вам непривычно использовать облачный сервис, то приложение под Windows справится со всеми типовыми задачами, связанными с личными финансами: входящий и исходящий поток денег, учет долгов и кредитов, планирование и многое другое.

Подробнее о программе:

↑ содержание ↑

Грамотное планирование личного бюджета

Перечислим главные принципы планирования личного бюджета:

- Не занижайте расходы. Внезапные траты нужно учитывать заранее (внеплановый ремонт автомобиля, срочный подарок на день рождения и прочее). Заложите на такие расходы до 5000 рублей в месяц.

- Не завышайте доходы. Конечная сумма должна быть реалистичной. Например, если у вас была подработка и нет уверенности, что в следующем месяце заказчик перечислит деньги, то не учитывайте данную сумму.

- Планируйте на следующие интервалы времени: месяц, квартал, полугодие, год. Имея годовой план, легче планировать крупные покупки (примерная сумма сбережений будет известна).

- Ставьте перед собой конкретные финансовые цели (выплатить ипотеку, купить автомобиль).

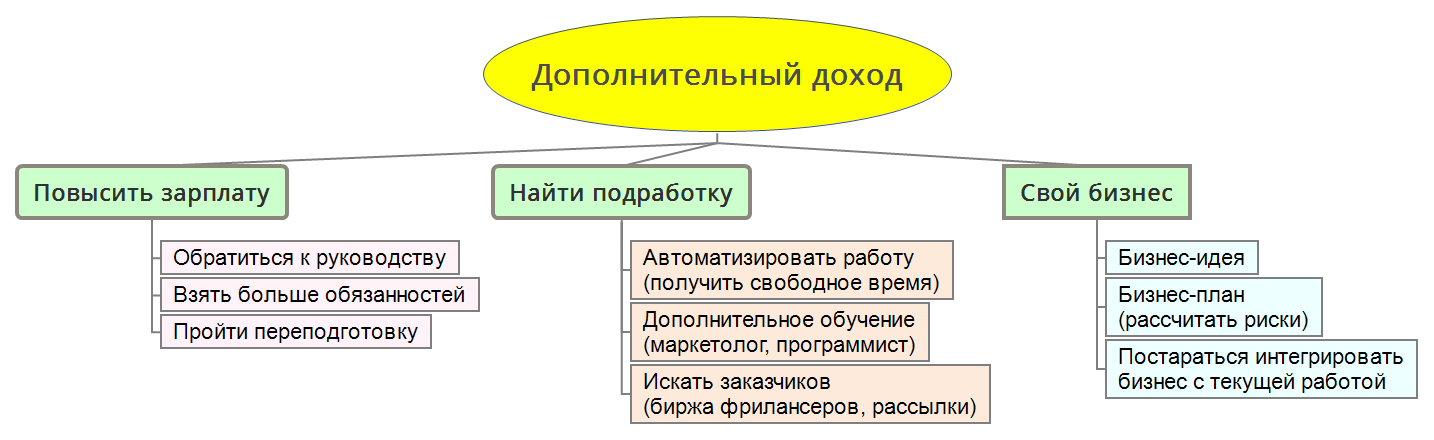

- Ищите способы повышения дохода (обучайтесь новым профессиям, повышайте квалификацию, ищите подработку, старайтесь открыть свое дело с минимальными вложениями).

Ниже представлена форма, которая позволит вам определить текущее финансовое положение. Здесь три основных раздела: доходы, расходы и финансовая цель. Исходя из разницы между расходной частью бюджета и доходной, вычисляется срок достижения цели (с учетом ее стоимости).

Существует несколько принципов управления расходами:

- Саморазвитие на первом месте. При планировании личного бюджета необходимо определиться с суммой, которая пойдет на ваше развитие и процветание (образование, инвестиции, полезные гаджеты). После этого можно распределять остальные деньги.

- Разделите траты на две категории: обязательные и второстепенные. Например, взнос по кредиту или квартплата – это обязательные траты, а поход в ресторан или в кино – второстепенные.

- Стабилизируйте расходы. Когда наблюдается явное превосходство доходов, то не спишите тратить излишки бюджета. Если нет уверенности в пользе какой-то покупки, то лучше положить «лишние» деньги на сберегательный счет.

Планирование доходов

Доходную часть планировать легче – у обычного человека источников денег не так много: работа, подработка, бизнес, инвестиционный доход и т.п. Если подойти формально, то доходы личного бюджета можно отнести к одной или нескольким категориям:

- Зарплата от работы по найму.

- Работа на себя (фриланс, подработка, хобби).

- Доход от собственного бизнеса.

- Прибыль от инвестиций (банковские вклады, акции).

Большинство людей работают по найму в одном месте. Поэтому в финансовом плане у них будет один источник средств – зарплата. Но на этом планирование доходной части не заканчивается. Нужно стараться увеличить личные доходы, например, повысить зарплату, найти подработку или открыть свой бизнес. Данный алгоритм описан в следующей схеме:

Планирование расходов

Начинать планирование расходов личного бюджета лучше на месяц, при этом нужно учитывать свои финансовые цели – определиться заранее с суммами, которые будут использованы для крупных покупок, самообразования и накоплений. Лучше составить сразу две версии бюджета: экономный и стандартный.

Первый вариант плана можно сформировать без опоры на какую-либо статистику. Это будет своего рода идеальный вариант, где прибыль превышает траты. Такой прием позволит более детально сфокусироваться на своих финансах и понять, что увеличить объем накоплений можно не только за счет увеличения зарплаты, но за счет экономии средств.

Второй вариант бюджета необходимо максимально приблизить к реальности – использовать статистику из прошлого (если она есть) и сделать запас по расходам. Распределять средства лучше следующим образом:

- Развитие (книги, курсы, инструменты): 20%

- Сбережения (и любые активы): 20%

- Обязательства по кредитам (ипотека, автокредит, учеба): 25%

- Обязательные расходы (продукты, лекарства, транспорт и т.п.): 25%

- Резерв (можно потратить на любые нужды): 10%

Статьи расходов бывают следующими:

- Гигиена и красота

- Кафе и рестораны

- Коммунальные платежи

- Кредиты и долги

- Мебель

- Медицина

- Налоги и комиссии

- Недвижимость

- Образование

- Одежда, обувь

- Продукты питания

- Спорт и фитнес

- Строительство и ремонт

- Транспорт

- Хозяйственные товары

Данный перечень приблизительный, его можно корректировать под свои нужды. Например, семейным людям наверняка придется добавить категорию «дети». У кого есть дача, нужно учитывать затраты на нее – добавить категорию «огород и дача». Также следует разделить все статьи на две части: обязательные платежи и желательные. К примеру, «продукты питания» и «коммунальные платежи» – это обязательные траты, а «кафе и рестораны» – нет.

↑ содержание ↑

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

↑ содержание ↑