Важным фактором поддержания конкурентоспособности выпускаемой продукции является планирование и контроль расходов. Компания, учитывая в смете доходов и затрат предполагаемые затраты на производство и сбыт продукции, обосновывает и определяет плановые потребности ресурсов, необходимых для выполнения поставленных задач, прогнозируемую прибыль и предел безубыточности.

Основным этапом в этом процессе становится формирование плановой себестоимости продукции, под которой понимается совокупность затрат компании, направленных на производство и реализацию. Это осуществляется калькулированием, т.е. расчетом издержек, приходящихся на единицу продукции. Калькуляция затрат необходима для расчета плановой себестоимости продукции и оценки производственных издержек. Рассмотрим, как это происходит на практике.

Калькуляция плановой себестоимости

Плановая калькуляция изделия (или группы однородных изделий) формируется, учитывая прямые затраты на начало планируемого периода (год, квартал, месяц – в зависимости от специфики производства или принятой системы учета продукции), принимая во внимание их предполагаемые изменения, например, грядущее обновление производства. Косвенные расходы включают в плановую себестоимость на основе расходных смет, распределяя их обычно в пропорции к величинам прямых затрат.

Структура затрат, входящих в себестоимость продукции, их классификация по статьям определяются в соответствии с действующими нормативами и методиками. Зачастую состав расходов зависит от отраслевой специфики предприятия. Например, в калькуляцию могут входить такие статьи расходов:

-

Сырье, материалы;

-

Топливо и эл/энергия;

-

Зарплата цехового персонала основная и дополнительная;

-

Отчисления страхвзносов;

-

Расходы на подготовку производства и эксплуатацию оборудования;

-

Общепроизводственные затраты;

-

Общехозяйственные расходы;

-

Прочие производственные расходы;

-

Внепроизводственные расходы.

Этот перечень может быть дополнен статьями затрат, включение которых продиктовано особенностями производства. Представленная структура разделяет статьи расходов так: совокупность строк с 1-й по 6-ю образуют цеховую себестоимость, добавление к ним 7-й и 8-й статей дает производственную себестоимость, а общая сумма затрат – полную. При подсчете затрат на единицу продукции в рамках запланированного выпуска во внимание принимается полная себестоимость готовой продукции.

Таким образом, плановая себестоимость продукции – это средняя цена выпускаемого изделия в учетных ценах на планируемый период, позволяющая довольно точно определять реальную себестоимость продукции в течение отчетного времени. По его завершении плановая себестоимость корректируется фактической, поскольку плановые значения обычно не совпадают с реальными показателями. Впрочем, грамотно исчисленная плановая себестоимость не дает большой погрешности по отношению к фактической.

Как рассчитать плановую себестоимость продукции

Стоимость материалов, сырья и энергоресурсов в расчете плановой себестоимости определяют на базе утвержденных норм или действующих тарифов, либо, если планируется выпуск новых изделий, норм расхода по которым еще не существует, рассчитывают по аналогии с выпуском однотипных изделий. В состав учитываемой зарплаты входит оплата труда и предусмотренные доплаты цехового персонала и ИТР, непосредственно участвующих в производстве. Величина отчислений определяется по установленной норме в процентах к зарплате.

Остальные калькуляционные статьи представляют собой комплексные затраты и распределяются на основе разработанных смет. Плановая себестоимость выпуска, производимого впервые, рассчитывается по сметным калькуляциям, составленным на базе проектной документации. На производствах с комплексным использованием сырья, когда одна его позиция обеспечивает выход нескольких разнотипных продуктов, расходы распределяются по всем продуктам пропорционально по обоснованным коэффициентам.

Рассмотрим, какой будет плановая себестоимость готовой продукции на примере.

Пример

Компания планирует выпуск нового изделия на основе проектных разработок, в основу которых легли следующие расходы на одну единицу:

Материалы собственные – 3200 руб.;

Покупные комплектующие материалы – 4200 руб.;

Топливо – 300 руб.;

Э/энергия – 200 руб.;

Зарплата основная 450 руб.;

Зарплата дополнительная (премии) – 200 руб.;

Отчисления страхвзносов (30% от зарплаты) – 195 руб.;

Эксплуатация оборудования – 400 руб.;

Общепроизводственные расходы 30% от общего ФОТ (450 + 200) – 195 руб.;

Общехозяйственные затраты 20% от ФОТ, согласно утвержденным коэффициентам распределения затрат – 130 руб.;

Прочие производственные затраты (по смете разработчика) – 300 руб.;

Внепроизводственные расходы – 200 руб.

Составлена калькуляция:

|

Расчет плановой себестоимости единицы изделия в рублях: |

|||

|

№ п/п |

Структура затрат по элементам |

Расчет |

Сумма на ед. |

|

1 |

Сырье и материалы |

3200 |

|

|

2 |

Комплектующие покупные |

4200 |

|

|

3 |

Топливо на технологические нужды |

300 |

|

|

4 |

Электроэнергия |

200 |

|

|

5 |

Зарплата основная |

450 |

|

|

6 |

Зарплата дополнительная |

200 |

|

|

7 |

Отчисления в фонды |

30% от ФОТ (650 р.) |

195 |

|

8 |

Эксплуатация оборудования |

400 |

|

|

9 |

Общепроизводственные расходы |

30% от ФОТ (650 р.) |

195 |

|

10 |

Плановая цеховая себестоимость |

(сумма строк с 1-й по 9-ю) |

9340 |

|

11 |

Общехозяйственные расходы |

20% от ФОТ (650 р.) |

130 |

|

12 |

Прочие производственные затраты |

300 |

|

|

13 |

Плановая производственная себестоимость |

стр. 10 + стр. 11 + стр. 12 |

9770 |

|

14 |

Внепроизводственные расходы |

200 |

|

|

15 |

Полная плановая себестоимость |

стр. 13 + стр. 14 |

9970 |

По сформированной калькуляции плановая себестоимость нового изделия составила:

-

цеховая – 9340 руб.;

-

производственная – 9770 руб.;

-

полная – 9970 руб.

Отражение операций по производству готовой продукции в 1С имеет свои особенности.

Из данной статьи вы узнаете, что такое плановая цена выпуска продукции и как самостоятельно ее установить.

Содержание

- Варианты расчета себестоимости

- Особенности работы с плановыми ценами

- Для чего в 1С используется плановая цена

- Как определить плановую цену

- Установка плановой цены

- Быстрый доступ к справочнику Типы цен номенклатуры

- Создание нового вида цен в справочнике Типы цен номенклатуры

- Установка основного типа плановых цен по организации

- Назначение плановой цены для продукции

- Документальное оформление

- Проверка плановых цен выпуска продукции

- Работа с плановой ценой без ее предварительной установки

Варианты расчета себестоимости

Для расчета себестоимости продукции возможны два варианта:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами.

Особенности работы с плановыми ценами

Для чего в 1С используется плановая цена

Плановая цена используется для:

- распределения прямых расходов по наименованиям продукции, когда есть общие прямые расходы по Номенклатурной группе на счете 20.01;

- учета выпуска готовой продукции в течение месяца.

Как определить плановую цену

Плановая стоимость (цена) продукции устанавливается распорядительным документом по организации. Как правило ее рассчитывает планово-экономический отдел.

В 1С плановые цены не считаются, а вводятся согласно расчету, выполненному вне программы.

Установка плановой цены

Быстрый доступ к справочнику Типы цен номенклатуры

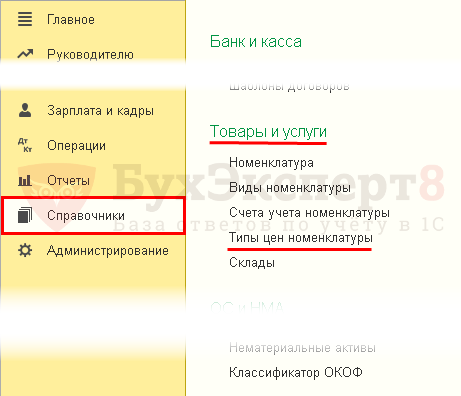

Если в Панели навигации раздела Справочники отсутствует справочник Типы цен номенклатуры, то для быстрого доступа его можно добавить через Справочники — Настройки — Настройки навигации – Товары и услуги – курсор на Типы цен номенклатуры – кнопка Добавить – ОК.

В результате выполненных настроек справочник Типы цен номенклатуры будет выведен на Панель навигации для быстрого доступа.

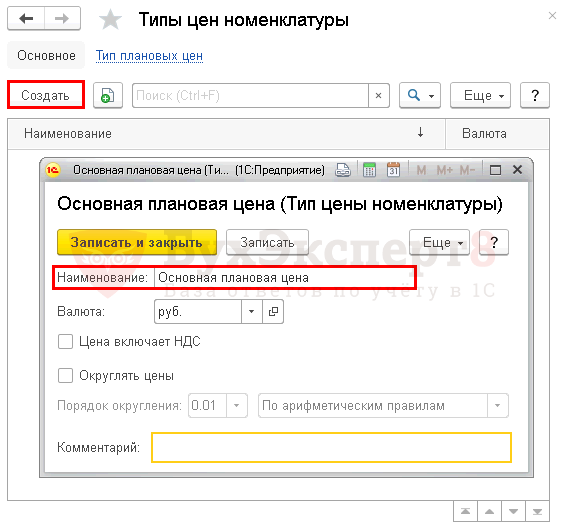

Создание нового вида цен в справочнике Типы цен номенклатуры

Новый элемент создается в справочнике Типы цен номенклатуры через Справочники – Товары и услуги.

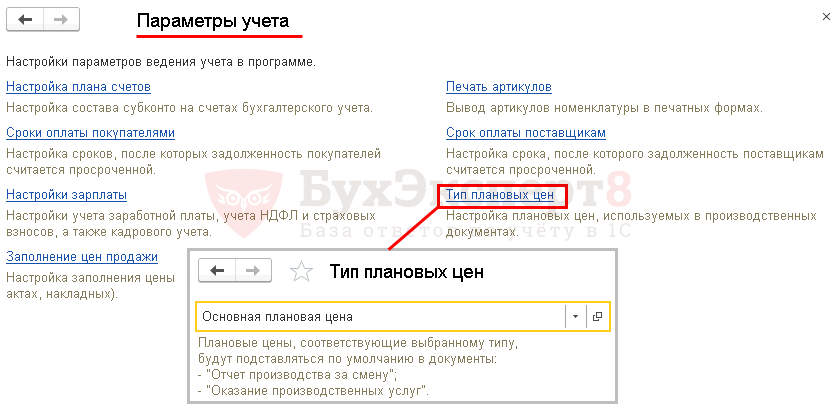

Установка основного типа плановых цен по организации

Установка основного типа плановых цен осуществляется для того, чтобы в документы:

- по изготовлению готовой продукции — документ Отчет производства за смену,

- оказанию производственных услуг — документ Оказание производственных услуг,

автоматически подставлялась плановая цена выпуска.

Рассмотрим на примере, как выполнить установку основного Типа плановых цен.

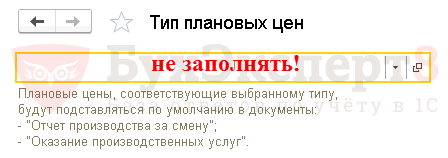

Плановую цену необходимо предварительно задать в настройках через Администрирование – Параметры учета – ссылка Тип плановых цен.

Если в одной базе несколько организаций, то настройки, выполненные в Параметрах учета, будут применяться к ним всем, т. е. для всех организаций, учет по которым будет вестись в этой базе.

Это касается и типа цен номенклатуры и суммового значения, которое будет присвоено конкретной номенклатуре (продукции).

Назначение плановой цены для продукции

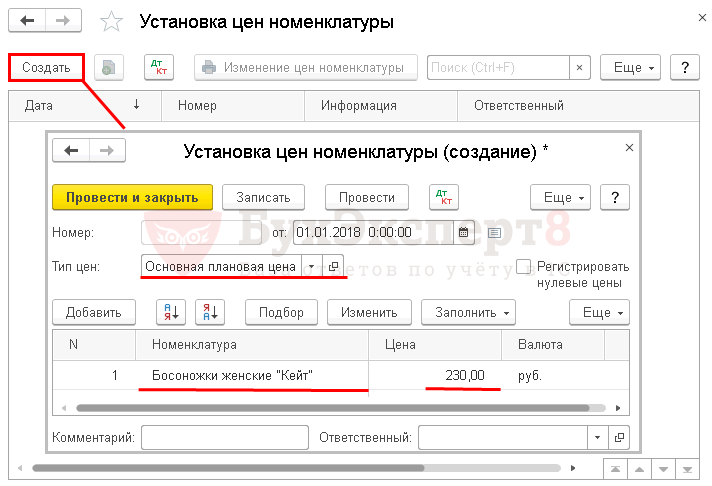

Для того чтобы плановые цены по выпускаемой продукции автоматически заполнялись в документах, следует предварительно задать их в документе Установка цен номенклатуры через раздел Склад – Цены.

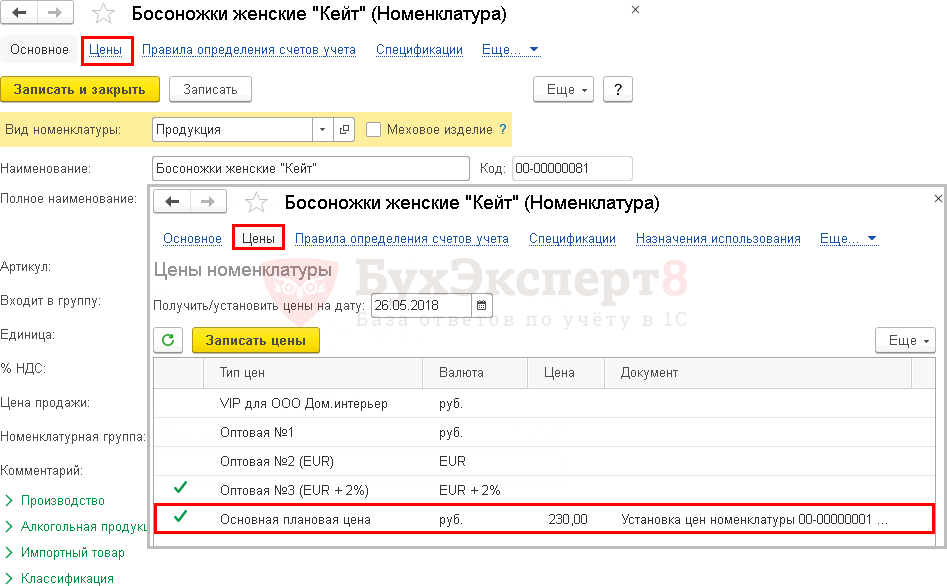

Организация, использующая плановые цены для расчета себестоимости, установила на 2018г плановую цену на продукцию Босоножки женские «Кейт» 230 руб./пара.

Рассмотрим на примере, как назначить плановую цену для конкретной номенклатуры через документ Установка цен номенклатуры в разделе Склад – Цены — Установка цен номенклатуры – кнопка Создать.

Необходимо обратить внимание на заполнение полей:

- от – дата, с которой вводится плановая цена на продукцию. В нашем примере – с 01.01.2018. Эта цена будет действовать до тех пор, пока не будет введена новая цена на эту же номенклатуру;

- Тип цен – основная плановая цена выбирается из выпадающего списка. Ранее создали ее в справочнике Типы цен номенклатуры и установили в Параметрах учета;

- Номенклатура – продукция, для которой устанавливается плановая цена. Выбирается из справочника Номенклатура;

- Цена – плановая цена в суммовой оценке, которая утверждена для данной номенклатуры.

После проведения документ проводок не формирует. Информация заносится в регистр Цены номенклатуры.

Документальное оформление

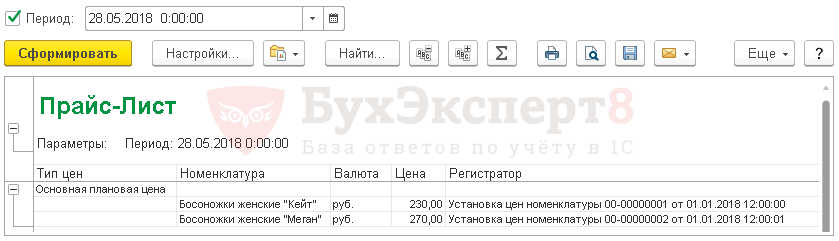

Бланк Изменение цен номенклатуры можно распечатать по кнопке Изменение цен номенклатуры из документа Установка цен номенклатуры. PDF

Если плановая цена введена документом Установка цен номенклатуры, то для формирования данных о текущей плановой цене по наименованиям продукции можно воспользоваться дополнительным внешним отчетом от Профбух8- Прайс.

Отчет формируется на конкретную дату через Все функции — Файл — Открыть и имеет следующий вид.

См. также почему не получается запустить внешний отчет

В пределах одного дня для одного наименования продукции можно установить только одно значение цены одного типа.

В нашем примере:

- день — 28 мая;

- элемент номенклатуры — Босоножки женские «Кейт»;

- значение цены – 230 руб.;

- тип цены – Основная плановая цена.

На 28 мая для типа цены Основная плановая цена нельзя ввести два значения, например 230 руб. и еще одно — например, 250 руб. Возможно только одно значение – 230 руб. или 250 руб.

Проверка плановых цен выпуска продукции

Проверить установленную плановую цену по конкретному наименованию продукции можно через справочник Номенклатура – выбор карточки номенклатуры – ссылка Цены.

Работа с плановой ценой без ее предварительной установки

Если количество продукции не велико и плановая цена не часто меняется, то можно не устанавливать ее специально через документ Установка цен номенклатуры.

Все дело в том, что 1С умеет запоминать плановые цены, введенные в документ Отчет производства за смену в графу Цена плановая. И они автоматически будут подставляться в следующий документ по аналогичной номенклатуре (продукции).

Для применения данного алгоритма не должен быть заполнен Тип плановых цен в настройках Администрирование – Параметры учета – ссылка Тип плановых цен.

См. также:

- Определение спецификации выпуска готовой продукции

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Изменение способа расчета себестоимости готовой продукции

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Особенности учета производственных запасов по учетным ценам интересны компаниям с большим входящим потоком и номенклатурой МПЗ. Как организовать такой учет, расскажет наша статья.

Учетные цены: понятие, характеристика, виды

Для учета материалов могут использоваться фактические или учетные цены. С понятием «фактическая цена» знакомы все — ее величина отражается в накладной или договоре.

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019, ПБУ 5/01 утратило силу. Некоторые правила поменялись существенно. Подробнее об изменениях читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Учетная цена (УЦ) — это внутренний учетный параметр, обладающий следующими характеристиками:

- УЦ не зависит напрямую от договорной цены, указанной в документах поставщика;

- величина УЦ определяется по специальным алгоритмам, разрабатываемым в компании;

- УЦ каждой номенклатурной группы остается неизменной определенное время;

- применение УЦ позволяет упорядочить и облегчить учетный процесс в компании с большим объемом и номенклатурой МПЗ.

За учетную цену можно принять:

- договорную цену — МПЗ отражаются в учете по цене покупки, а другие, формирующие себестоимость материалов расходы подлежат отдельному учету в составе ТЗР (транспортно-заготовительных расходов);

- фактическую себестоимость МПЗ (по данным предыдущих периодов) — ее разница с фактической себестоимостью материалов текущего месяца отражается в составе ТЗР.

Кроме того, компания вправе рассчитать (запланировать) специальные УЦ для внутреннего использования, например:

- планово-расчетная цена — устанавливается на основе анализа уровня фактической себестоимости МПЗ в конкретной компании (ее отклонение от фактической цены учитывается в сумме ТЗР);

- средняя цена группы — определяется при укрупнении номенклатурных номеров материалов (объединении однородных материалов с незначительными ценовыми колебаниями);

- другие виды учетных цен, разрабатываемые на предприятии.

Для обоснованного формирования УЦ специалистам компании необходимо обладать аналитическими навыками и приемами, а также умением обрабатывать большие массивы «материальной» статистической информации.

С разнообразными видами экономического и финансового анализа знакомьтесь с помощью размещенных на нашем сайте материалов:

- «Порядок проведения анализа чистой прибыли предприятия»;

- «Порядок проведения анализа оборачиваемости запасов».

Какие мероприятия необходимо осуществить для внедрения в учетный процесс «методики УЦ» — узнайте из следующего раздела.

Как организовать учет МПЗ по учетным ценам?

Для обоснованного применения УЦ необходимо (к примеру, при использовании компанией планово-расчетных цен):

- раскрыть в учетной политике алгоритм отражения в бухучете стоимости материалов по УЦ;

- дополнить рабочий план счетов недостающими счетами (если они ранее там отсутствовали);

- провести настройку автоматизированной учетной программы под применяемый учетный способ и обучить учетных специалистов необходимым приемам и требованиям;

- разработать номенклатуру-ценник по группам МПЗ;

- организовать регулярный контроль соответствия УЦ среднерыночным ценам (назначить ответственных за мониторинг рыночных цен на используемые предприятием материалы, разработать расчетные методики и др.);

- производить пересмотр (корректировку) УЦ при их отклонении от среднерыночных цен более чем на 10%;

- включить в структуру СВК (системы внутреннего контроля) необходимые элементы, позволяющие контролировать выполнение вновь введенных «материальных» норм учетной политики.

Пример учета материалов по учетным ценам

При использовании УЦ применяются следующие счета:

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 10 «Материалы».

По дебету сч. 15 концентрируются сведения:

- о покупной стоимости материалов;

- о других затратах, формирующих себестоимость МПЗ (п.п. 9-11 ФСБУ 5/2019).

Какие именно затраты всключаются в себестоимость МПЗ при их приобретении, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С кредита этого счета материалы по учетным ценам списываются в дебет сч. 10, а образовавшаяся разница (фактическая себестоимость МПЗ минус стоимость МПЗ по учетной цене) отражается на сч. 16 в следующем порядке:

|

Дебет |

Кредит |

Содержание операции |

|

15 |

16 |

Списание превышение учетной цены запасов над их фактической себестоимостью (экономия). |

|

16 |

15 |

Списание отклонения, вызванного превышением фактической себестоимости запасов над их учетной ценой (перерасход). |

Рассмотрим использование УЦ на примере.

Пример

Фирма «ТехноПро» закупила МПЗ для производства продукции (сумма по договору 2 436 346 руб. без НДС).

Фирма использует планово-расчетные цены, и учетная цена для приобретенных материалов по номенклатуре-ценнику —2 500 128 руб.

Кроме того, «ТехноПро» осуществила дополнительные расходы:

- 25 430 руб. (без НДС) — расходы на командировку менеджера по снабжению на завод-изготовитель МПЗ (проезд, проживание, суточные);

- страхование материалов (3% от цены договора без НДС) —73 090,38 руб. (2 436 346 × 3 / 100);

- расходы на доставку МПЗ — 86 460 руб.

В учете «ТехноПро» сделаны следующие записи (для упрощения примера операции с НДС (выделение налога и принятие его к вычету) и платежные действия (выплата аванса, оплата МПЗ) не рассматриваются):

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

15 |

60 |

2 436 346 |

МПЗ отражены по стоимости договора |

|

15 |

71 |

25 430 |

Командировочные расходы менеджера по снабжению включены в стоимость МПЗ |

|

15 |

76 |

73 090,38 |

Стоимость страховки отнесена на себестоимость материалов |

|

15 |

60 |

86 460 |

Расходы транспортной компании по доставке МПЗ включены в их себестоимость |

|

10 |

15 |

2 500 128 |

Оприходование МПЗ по учетной цене |

|

16 |

15 |

121 198,38 ((2 436 346 + 25 430 + 73 090, 38 + 86 460) – 2 500 128) |

Списание превышения фактической себестоимости МПЗ над учетной ценой |

Поскольку УЦ в рассмотренном примере меньше фактической себестоимости, отраженная на сч. 16 положительная разница между фактической себестоимостью материалов и УЦ (дебетовое сальдо) списывается в дебет счетов учета затрат (Дт 20 (23, 25, 26) Кт 16) по мере отпуска МПЗ в производство.

При формировании отчетности сальдо по сч. 16 на конец отчетного периода:

- прибавляется к стоимости остатков МПЗ (дебетовое сальдо);

- вычитается из стоимости остатков МПЗ (кредитовое сальдо).

Итоги

Предприятие вправе выбрать учетную схему для МПЗ исходя из фактической или учетной цены. Метод «учетных цен» предполагает введение в рабочий план счетов дополнительных сч. 15 и 16, а также разработку методики распределения отклонений фактической цены от учетной и особый порядок отражения их в отчетности.

Учетная цена – это цена, по которой ТМЦ отражаются в бухгалтерском учете организации. Списание на затраты и формирование себестоимости продукции происходит исходя из учетных цен. Согласно п. 204 Методических указаний по учету МПЗ организация самостоятельно выбирает вид учетных цен. Применение таких цен, отличных от фактических, целесообразно в случаях, когда поставки материальных ценностей носят регулярный характер, ассортимент ТМЦ значителен, а цены приобретения меняются в зависимости от условий различных поставщиков.

Как учитывать материалы по учетным ценам?

Использование учетных цен и их отражение в учете

Методические указания предлагают использовать следующие виды учетных цен:

- фактическую;

- рассчитанную нормативным методом;

- указанную в договоре на поставку;

- любую иную на усмотрение организации.

Вопрос: Как отражается в учете торговой организации продажа товаров с переходом права собственности к покупателю после их оплаты, если эти товары учитываются по учетным ценам с отдельным учетом транспортно-заготовительных расходов (ТЗР) на счете 16 «Отклонение в стоимости материальных ценностей»?

Посмотреть ответ

Цена товарно-материальных ценностей есть основа их себестоимости. Далеко не всегда фактическую себестоимость можно определить в момент принятия к учету, что вынуждает применять учетные цены.

Пример: приобретены материалы от поставщика. Они оприходованы по учетной договорной цене, принятой на предприятии. Однако фактическая стоимость материалов, по которой, согласно ПБУ 5/1 (п.5) их следует учитывать, включает не только оплату поставщику, но и, например, затраты их доставку, оплату консультационных услуг и др. Аналогичные требования и подход применяются в учете к основным средствам, согласно ПБУ 6/1.

В конце месяца производится корректировка отклонений плановой цены от фактической, с использованием вспомогательных счетов. Корректировка отклонений производится только по тем ТМЦ, которые проданы, использованы в производство либо списаны.

Для учета материалов используются основной счет 10 и вспомогательные 15 «Заготовление и приобретение МЦ», 16 «Отклонение в стоимости МЦ». Аналогично учитывается и товар: используется счет 41 «Товар» и, при необходимости, 15 и 16 и 42 «Торговая наценка» — в розничной торговле.

Как использовать счет 15, если учетные цены не применяются?

При учете готовой продукции также применимы учетные цены. Фактическая цена в качестве учетной предполагает применение счета 43 «Готовая продукция». В ином случае применяется промежуточный счет 40 «Выпуск продукции». Пусть в организации в качестве учетной принята плановая цена. Выпуск продукции отражается по дебету счета 40, в корреспонденции со счетами производств (20, 23) по фактической стоимости. Ее плановая учетная стоимость записывается по кредиту счета 40, в корреспонденции со сч. 43.

Вопрос: Какие существуют учетные последствия мирового соглашения при увеличении цены?

Посмотреть ответ

По итогам месяца между кредитовым и дебетовым оборотами счета 40 выявляют разницу, которую списывают в корреспонденции со счетом 90. Сальдо по сч. 40 на конец месяца равно нулю.

На заметку. Договорные цены в качестве учетных рекомендуется применять только в случае, если они стабильны.

Учет по фактическим ценам

Рассмотрим отражение учетной цены в бухгалтерских записях на примере материалов. Если фактическая цена, согласно учетной политике фирмы, выполняет роль учетной, тогда оприходование ТМЦ производится по цене поставки, по сопровождающим груз документам. Транспортные расходы в этом случае также учитываются на счете 10 с открытием соответствующего субсчета.

Поясним на условном примере. Пусть организация приобрела строительные материалы — 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. Транспортные расходы составили 2500 руб., в том числе НДС.

Рассчитаем необходимые суммы:

- 720338,98 руб. – стройматериалы без НДС;

- 129661,02 – НДС.

———————————————

850000,00 руб.

- 2118, 64 руб. – ТЗР без НДС;

- 381,36 – НДС.

——————————————-

2500,00 руб.

850000,00 / 7500 * 6000 = 679980,00 руб. — израсходовано материалов.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д10 К60 — 720338,98 руб. — оприходованы с/материалы.

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- Д60 К51 — 2500,00 руб. — оплата за доставку.

- Д10/ТЗР К60 — 2118,64 — приняты к учету расходы по доставке.

- Д19 К60 — 381,36 — НДС по расходам на доставку.

- Д20 К 10 — 679980,00 — списание с/материалов на производственные нужды.

Проводкой Д 20 К10 списывают и ТЗР, однако здесь необходим расчет доли расходов, подлежащих списанию. Его делают следующим образом: сальдо ТЗР на начало месяца в сумме с ТЗР за месяц умножают на 100%. Полученное значение делят на сумму двух величин: стоимости материалов на начало месяца и стоимости материалов за месяц.

Учет при наличии отклонений от фактической цены

Учетная цена может быть не тождественна фактической. Воспользуемся данными предыдущего примера. Организация приобрела строительные материалы 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. В производство списание производится по плановой цене – 130 руб./ п. метр.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д15 К60 — 720338,98 руб. — учтены с/материалы (факт. стоимость).

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- 7500 * 130= 975000,00 руб. Д10 К15 — 975000,00 – оприходование материалов (уч. цена).

- 975000 — 720338,98 = 254661, 02 руб. Д15 К16 — 254661, 02 — превышение учетной цены над фактической с/стоимостью.

- 6000 * 130= 780000,00 руб. Д20 К10 — 780000,00 – в производство по учетной цене, списание с/материалов.

Счет 16 в конце месяца закрывается.

В ситуации, когда цена поставщика оказывается выше учетной, на счете 16 образуется дебетовый остаток. Его распределяют пропорционально по следующей методике:

- начальное сальдо по дебету сч. 16 суммируют с его дебетовым оборотом, полученная сумма умножается на кредитовый оборот сч. 10;

- начальное сальдо по дебету сч. 10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В случае, описанном нами, сальдо по сч. 16 кредитовое, и порядок действий выглядит так:

- начальное сальдо по кредиту сч. 16 суммируют с его кредитовым оборотом, полученная сумма умножается на кредитовый оборот сч.10;

- начальное сальдо по дебету сч.10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В нашем примере сальдо по счетам 16 и 10 было на начало месяца нулевым:

(0 + 254661,02) * 780000,00 / (0 + 975000,00) = 203728,82 руб.

Д20 К16 — 203728,82 – списана в производство сумма отклонений.

Главное

- Учетная цена, отличная от фактической, применяется только в аналитических учетных данных.

- Синтетический учет предполагает использование только фактической цены и фактической себестоимости при учете ТМЦ.

- Организация имеет право самостоятельно выбирать, по каким ценам вести аналитический бухгалтерский учет.

- Если учетная цена отлична от фактической, применяют вспомогательные счета для учета материалов, товаров и готовой продукции: 15, 16, 40, помимо основных 10 и 43, 42.

- Отклонения в стоимости ТМЦ списываются в конце месяца на производственные счета 20, 23.

Добавить в «Нужное»

Учетная цена

Цена – одна из основных экономических категорий, означающая количество денег, за которое продавец готов продать единицу своего товара. Об учетной цене расскажем в нашей консультации.

Учетная функция цены

Исходя из своего содержания, учетная цена – это стоимость, по которой объект имущества отражается в бухгалтерском учете продавца или покупателя. Учетная функция цены отражает способность цены показывать стоимость имущества в бухгалтерском учете. При этом необходимо принимать во внимание, что далеко не всегда учетная цена и фактическая стоимость имущества равны. Зачастую, учетная цена – лишь составная часть стоимости имущества.

Так, к примеру, стоимость материалов, указанная в отгрузочных документах поставщика, это их учетная цена для покупателя на момент приобретения и стоимость, по которой имущество будет покупателем оприходовано. Но в соответствии с п. 5 ПБУ 5/01 МПЗ принимаются к бухучету по фактической себестоимости. Фактическая себестоимость определяется как сумма фактических затрат организации на приобретение таких МПЗ (п. 6 ПБУ 5/01). И в этих фактических затратах сумма, уплачиваемая в соответствии с договором поставщику, — только часть таких затрат.

Аналогично, учетная цена основных средств, т. е. цена, по которой объект основных средств отражен в учете по документам продавца, — только часть фактической стоимости такого объекта, приобретаемого за плату (п.п. 7,8 ПБУ 6/01). Как и применительно к МПЗ, иными затратами, формирующими учетную стоимость объекта основных средств будут являться:

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением имущества;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением имущества;

- вознаграждения, уплачиваемые посредническим организациям, и т.д.

Учетная цена при приобретении материалов

Организация, приобретая материалы, может отражать их стоимость на счет 10 «Материалы» (Приказ Минфина от 31.10.2000 № 94н) по учетным ценам.

Для этого все фактические затраты на приобретение материалов организация первоначально учитывает по Дебету счета 15 «Заготовление и приобретение материальных ценностей» с Кредита счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.д.

А на учетную стоимость материалов делается бухгалтерская запись:

Дебет счета 10 – Кредит счета 15

Возникающие отклонения фактической себестоимости от учетной цены приобретаемых материалов относятся на счет 16 «Отклонение в стоимости материальных ценностей»:

Дебет счета 16 – Кредит счета 15

Списание отклонений фактической себестоимости от учетной цены производится ежемесячно исходя из стоимости израсходованных (в т.ч. проданных) материалов по учетным ценам аналогично порядку, предусмотренному для списания ТЗР.

Аналогично, учетная цена может применяться к товарам организации на счете 41 « Товары». Что отражает учетная цена товара в таком случае? Учетная цена на счете 41 может отражать плановую (предполагаемую) себестоимость, внутренние цены, продажную стоимость и т.д.

Учетная цена при выпуске продукции

Выпуская готовую продукцию, организация может организовать ее учет по нормативной (плановой) себестоимости.

В этом случае выпуск продукции по фактической производственной себестоимости будет отражаться:

Дебет счета 40 «Выпуск продукции (работ, услуг)» – Кредит счета 20 «Основное производство», 23 «Вспомогательные производства» и др.

Нормативная (плановая) себестоимость готовой продукции будет учтена бухгалтерской записью:

Дебет счета 43 «Готовая продукция» — Кредит счета 40

В конце месяца, сопоставляя дебетовый и кредитовый оборот, разницу счета 40 относят на счет 90 «Продажи» и счет 40 обнуляют.

Однако даже ведя учет выпуска готовой продукции на счете 43 по фактической себестоимости, организация может в аналитическом учете движение продукции отражать по учетным ценам. В качестве учетной цены принимается цена поставщиков на аналогичную продукцию, отпускная цена, плановая себестоимость и т.д. Применяя учетные цены на выпускаемую продукцию, организация списывает суммы отклонений фактической производственной себестоимости от стоимости по учетным ценам, которые относятся к отгруженной продукции, с Кредита счета 43 в Дебет счетов 90 «Продажи», 45 «Товары отгруженные» и др.