Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

Подробнее:

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

35 000 × 4 × 12 = 1 680 000.

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС (478-ФЗ от 29.12.2020, ПП РФ № 2375 от 30.12.2020). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Дополнительно:

- заработная плата: функции и формы оплаты труда;

- проводки по заработной плате.

Гончарова Алина

Юрист

Юрист сайта “Правовед.ру”, автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

- Что такое фонд оплаты труда

- Из чего складывается фонд оплаты труда

- Состав и структура фонда заработной платы

- Дополнительные выплаты

- Что входит в фонд заработной платы с точки зрения бухгалтера

- Планирование ФОТ

- Как посчитать ФОТ в смете

- Анализ расходов ФОТ

Что такое фонд оплаты труда

Фонд оплаты труда (ФОТ) – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что связаны непосредственно с рабочими процессами. Например, обеспечение специальной экипировкой или оборудование рабочего места в ФОТ не входят.

Не стоит путать его с зарплатным фондом (ЗФ), который является лишь составной частью ФОТ.

Не секрет, что каждый бизнесмен стремится минимизировать расходы. Часто это приводит к сокращению затрат на оплату труда работников. Вплоть до приравнивания ФОТ к ЗФ – такой вариант возможен.

К примеру, он подойдет для бизнеса, который может полностью закрыть потребность в услугах профессионалов, заключая договоры ГПХ (гражданско-правового характера) с самозанятыми.

Однако для абсолютного большинства предприятий и организаций такой подход не подойдет. Отсутствие социальных выплат и обязательств со стороны работодателя снижает уверенность работника в завтрашнем дне. К этому добавляются определенные правовые ограничения по привлечению сотрудников «со стороны».

Как результат – бизнесмен существенно сузит для себя круг поиска специалистов.

Попытка бездумно сэкономить на ФОТ может привести и к другим негативным последствиям:

- снижению объемов и качества производства продукции (услуг);

- попыткам компенсировать недостаток заработка за счет предприятия (продаже услуг или товаров «из-под полы», коррупционным схемам и даже банальному воровству).

Формирование фонда оплаты труда – важный этап процедуры экономического планирования. При этом руководство компании определяет основные параметры расходов на персонал на календарный год. В дальнейшем они только уточняются – ежеквартально, а иногда и ежемесячно.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Удельный размер ФОТ непосредственно влияет на себестоимость продукции, а значит, его обязательно учитывают при назначении цены.

Из чего складывается фонд оплаты труда

Фонд оплаты труда – это не константа, а значит, не существует универсальной формулы его подсчета. Разные бизнес-модели предполагают различные подходы к определению размера выплат персоналу.

Но в любом случае ФОТ – это сумма статей расходов. Вопрос лишь в том, какие конкретно выплаты стоит включать в формулу.

Львиную долю составляет зарплатный фонд, остальное – это дополнительные выплаты (ДВ), напрямую не связанные с исполнением работником должностных обязанностей. То есть упрощенно ФОТ = ЗФ + ДВ.

Структуру фонда оплаты труда определяют как соотношение выплат сотрудникам разных категорий.

Например, для коммерческой организации, которая предоставляет консалтинговые услуги, структура ФОТ может быть следующей:

- консультанты (основной персонал) – 40%;

- администрация (управляющий персонал) – 35%;

- бухгалтеры – 15%;

- обеспечивающий персонал – 10%.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Состав и структура фонда заработной платы

Фонда заработной платы (то же самое, что и ЗФ) может включать следующие выплаты:

- оплата за произведенную продукцию (выполнение прямых обязанностей);

- премия за перевыполнение плана или поддержание высоких показателей (как сейчас модно говорить – за выполнение KPI);

- отпускные выплаты;

- оплата простоя, который образовался не по вине работника;

- выплаты за особые условия работы (например: за секретность, за обращение с опасными для здоровья материалами, за работу в условиях сурового климата и т. п.);

- компенсация за питание или проживание.

Последние два пункта входят в состав ЗФ только в том случае, если речь идет о постоянных затратах. Это характерно, к примеру, для работы вахтовым методом или для случаев, когда особо ценного сотрудника приглашают к участию в проекте вдали от дома.

В противном случае подобные траты следует учитывать в разделе «командировочные расходы».

Дополнительные выплаты

К ним относятся:

- периодические премии (квартальные, «тринадцатая зарплата»);

- больничные, кроме тех, которые оплачиваются через фонд социального страхования (ФСС);

- командировочные расходы;

- стимулирующие выплаты (за занятия спортом, участие в соревнованиях и состязаниях «под флагом» компании и т. п.);

- страховые взносы в ФСС;

- материальная помощь;

- налоги.

Последние три пункта относятся к обязательным статьям расходов. Их несложно рассчитать, имея точные данные о необходимом количестве сотрудников.

Выплата по остальным пунктам в значительной степени опциональна (зависит не только от решений руководства, но и от ряда случайных факторов). Точно спрогнозировать ее сумму, как правило, невозможно. Поэтому при создании финансовых планов специалисты опираются на показатели за прошлые годы или на имеющиеся данные о похожих компаниях на рынке.

Исходя из этих прогнозов руководство закладывает в бюджет организации определенную сумму на фонд оплаты труда по каждому показателю.

Что такое трудовая премия, как ее начисляют и кому выплачивают

Что входит в фонд заработной платы с точки зрения бухгалтера

Разберемся, что же такое ФОТ в документах бухучета компании. Как говорится, подобьем дебет с кредитом.

Бухгалтеры привыкли оперировать номерами граф, поэтому перечислим те разделы, на которые стоит обратить внимание.

За основу берем счет №70 бухучета, который систематизирует расчеты организации с персоналом. Этот счет относится к активно-пассивным. То есть подразумевает, что задолженность может быть как со стороны компании, так и наоборот – со стороны работников.

В первом случае обращаемся к строке 1520 в разделе «Пассивы», во втором – к строке 1230 «Активов». Эти графы коррелируют со многими счетами.

В контексте статьи нас интересуют только задолженность по кредиту, то есть компании перед работниками. Перечислим основные счета, которые нужно учесть при формировании ФОТ:

- 20, 23, 25, 26, 28, 29, 44, 91 – зарплатные счета для разных категорий сотрудников;

- 69 – выплаты за счет различных социальных фондов;

- 99 – форс-мажорные выплаты.

Планирование ФОТ

Эффективность работы предприятия в значительной степени зависит от качества планирования его функционирования и развития. Чем крупнее компания, тем важнее этот этап.

Необходимо учитывать, что для производственных предприятий расчеты будут значительно сложнее, чем для организаций, оказывающих услуги.

Планировать затраты в рамках фонда оплаты труда следует в балансе с остальными расходами, поскольку они напрямую зависят от производственного плана и других планирующих документов организации.

Алгоритм действий отдела планирования (или другого структурного подразделения) может быть следующим:

- Получить прогноз по спросу на будущий период у менеджеров отдела маркетинга.

- Уточнить штатное расписание всех структурных подразделений компаний, сведения о количестве и должностях сотрудников.

- На основе полученных данных сверстать производственный план, то есть определить количество продукции, которую необходимо произвести с учетом имеющихся и перспективных возможностей.

- Спрогнозировать изменение численности работников исходя из планов производства.

- Определить структуру ФОТ и подготовить смету (по решению руководства).

- Рассчитать затраты на персонал по каждому пункту.

Это общий алгоритм работы. Если компания функционирует не первый год и руководство не планирует глобальных изменений, то, скорее всего, структуру ФОТ корректировать не потребуется.

Как посчитать ФОТ в смете

Чтобы упорядочить расходование финансовых средств в рамках фонда оплаты труда, в некоторых крупных предприятиях составляют смету ФОТ. Сейчас это не обязательный документ, но во времена СССР его значение было намного выше.

В целом он характерен для социалистического подхода к планированию производства.

Цель разработки сметы ФОТ – распределение будущих затрат во времени (по кварталам и месяцам, иногда по декадам), а также по категориям рабочего персонала (управленческий, основной, обеспечивающий и т. п.).

Социальные выплаты учитывают в смете ФОТ отдельно, хотя это не обязательно.

Из документа должна вырисовываться четкая картина – когда, кому и на какие цели выплачивают деньги в рамках ФОТ. Благодаря этим сведениям руководство фирмы получает возможность контролировать денежные потоки и своевременно перенаправлять их.

Анализ расходов ФОТ

Своевременный и грамотный анализ – это важная составляющая эффективности. Он позволяет находить слабые места в планах и вовремя вносить коррективы, сопоставляя плановые показатели с реальными.

Анализировать расходы в рамках ФОТ можно с разными целями.

- Уточнение остатка средств на счетах фонда. Это позволяет не оказаться в ситуации, когда денег в кассе для оплаты работы персонала просто не хватает, а также спрогнозировать его изменение на следующий период. Или наоборот, если затраты оказались меньше планируемых, то сэкономленные деньги можно задействовать для дополнительного стимулирования сотрудников или на другие внеплановые цели.

Такой анализ необходимо проводить ежемесячно.

2. Оценка эффективности затрат на персонал. Их сравнивают с количеством и качеством выпущенной продукции или общей прибылью предприятия. Как правило, этот анализ проводят реже – один раз в квартал или год. На основе полученных данных планировщики вносят долгосрочные коррективы в стратегию развития компании.

3. Определение слабых мест. При этом анализирующий смотрит, какие статьи расходов принесли наибольшие убытки компании. На основе этих сведений можно изменить баланс расходной части бюджета.

Основу анализа составляет подсчет производительности труда. Вычисляется она по формуле:

ПрТр = V / N, где

V – объем произведенной продукции;

N – среднесписочная численность персонала за расчетный период.

Чем выше производительность, тем эффективнее используется ФОТ.

Таким образом, фонд оплаты труда – один из важнейших элементов успеха бизнеса. От того, насколько грамотно подойдет предприниматель к его формированию, может зависеть конкурентоспособность компании.

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Как составить и утвердить положение об оплате труда и премировании в организации?

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Пример расчета фонда оплаты труда за месяц.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Добавить в «Нужное»

Планирование фонда оплаты труда

Планирование расходов на оплату труда – важный элемент системы управления затратами любой организации. Ведь расходы на выплату заработной платы являются одной из основных статей затрат. О планировании фонда оплаты труда (ФОТ) расскажем в нашем материале.

Как планировать фонд оплаты труда

Фонд оплаты труда — общая сумма денежных средств, которые расходуются в течение определенного периода времени на вознаграждение за труд, компенсационные и стимулирующие выплаты. Как рассчитывается фонд оплаты труда, в т.ч. по данным бухгалтерского учета, мы рассказывали в нашем материале.

Планируется фонд оплаты труда путем составления сметы или бюджета расходов на оплату труда на основании информации о предполагаемой величине выплат заработной платы. В бюджете фонда оплаты труда указанные затраты могут группироваться по различным признакам, к примеру, по центрам управления затратами, центрам прибыли, и детализироваться с необходимой степенью точности.

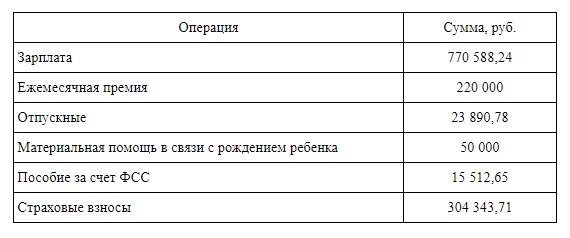

Так, в организации фонд оплаты труда может планироваться в разрезе отдельных структурных подразделений (например, цехов) и элементов ФОТ (оклад, премия, отпускные, больничные за счет работодателя и т.д.).

Планированием фонда оплаты труда в организации в зависимости от ее масштабов и структуры может заниматься как бухгалтерия, так и плановый отдел или ОТИЗ.

Для чего планируется фонд оплаты труда

План расходов на оплату труда, дополненный фактическими показателями за отчетный период, – удобный источник анализа зарплатных расходов. А это, в свою очередь, является ключом к управлению затратами организации. Ведь планируя расходы на оплату труда и анализируя отклонения фактических значений от плановых, можно добиться снижения общей величины расходов организации, а значит, повысить рентабельность бизнеса.

![]() Форум для бухгалтера:

Форум для бухгалтера: