Платежное поручение по НДС – в 2022-2023 годах образец этого документа, подходящий для всех случаев, создать невозможно. В зависимости от ситуации порядок заполнения платежки по этому налогу будет различаться. В нашей статье мы рассмотрим все нюансы.

Что изменилось в платежном поручении по НДС с 2023 года

С 1 января 2023 года почти все налоги уплачиваются с единого налогового счета. На ЕНС деньги можно зачислять двумя способами:

- с помощью ЕНП с подачей уведомления;

- отдельной платежкой, которая заменяет уведомление (способ доступен до конца 2023 года при условии, что налогоплательщик еще не подал ни одного уведомления).

С 11.02.2023 действуют новые правила заполнения платежных поручений. Посмотреть обновленные образцы заполнения платежек вы можете по ссылкам:

- образец платежки на ЕНП;

- образец платежки, заменяющей уведомление по ЕНП.

Как по-новому заполнять реквизиты по налогам, см. здесь.

В отношении уплаты НДС с 2023 года нужно иметь в виду следующие важные моменты:

- Введены новые сроки уплаты — теперь это 28 число (вместо 25-го). Перенос срока с выходного и возможность уплаты налога по 1/3 сохраняются.

См. также «В каких случаях возможна уплата НДС по 1/3 (долями)?». - По-новому указывается статус плательщика в платежном поручении: 01 — если налог платится в виде ЕНП (способ № 1), 02 — если отдельной платежкой (способ № 2). При этом не важно, уплачивается налог в качестве налогоплательщика или налогового агента, организацией или ИП.

- Получателем платежа является УФК по Тульской области (это правило для всех налогов).

- Есть мнение, что НДС нельзя перечислять способом № 2 (отдельной платежкой на КБК по НДС), а нужно платить только в виде ЕНП. Сторонники этой позиции обосновывают её тем, что при таком способе уплаты платежка заменяет уведомление, а по НДС подача уведомлений не предусмотрена (т. к. налог платят после сдачи декларации). В то же время заметим, что запрета платить НДС отдельной платежкой в действующих НПА нет. К тому же деньги в любом случае зачислятся на ЕНС (плательщика идентифицируют по ИНН), откуда ФНС и возьмет их в счет вашей обязанности по НДС. Так что ничего страшного, если вы начали платить НДС таким способом, нет.

Платежное поручение на перечисление НДС налогоплательщиком – 2022

В 2022 году налогоплательщики платили налог тремя равными платежами в срок не позднее 25-го числа каждого из 3 месяцев, следующих за кварталом, за который начислен налог (п. 1 ст. 174 НК РФ). Но можно было уплачивать и всю сумму досрочно. Если 25-е число — выходной или праздник, срок уплаты сдвигался на 1-й следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Реквизиты, которые связаны непосредственно с НДС, в платежном поручении заполнялись так:

- Статус плательщика (поле 101). При уплате налога налогоплательщиком — юридическим лицом ставили 01, налогоплательщиком — индивидуальным предпринимателем — с 01.10.2021 указывали 13, статус для налоговых агентов был 02.

- Реквизиты получателя — это была ИФНС, в которой вы состоите на учете (п. 2 ст. 174 НК РФ).

См. также «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

- Вид операции (поле 18). Это шифр платежного поручения 01.

- Очередность платежа (поле 21). Для самостоятельно уплачиваемых налогов это 5.

- Универсальный идентификатор платежа (поле 22). Ставили 0, т. к. для текущих платежей по налогам он не установлен.

О заполнении данного поля читайте эту статью.

- Поле 105 «ОКТМО». Указывали свой ОКТМО.

Заполнению поля ОКТМО посвящена статья «ОКТМО в платежном поручении (нюансы)».

- КБК. В 2022 году он был следующий: 182 1 03 01000 01 1000 110.

Подробнее о КБК для пеней по НДС читайте здесь.

- Основание платежа. Ставили ТП, т. е. платежи текущего года.

Как заполнить поле «Основание платежа», читайте в этой статье.

- Налоговый период. Нужно было указать квартал, за который перечислялся НДС. Например, для налога за 1-й квартал 2022 года ставили: КВ.01.2022.

Заполнению поля 107 «Налоговый период» посвящена эта статья.

- В поле 108 «Номер документа» ставим 0, а в поле 109 «Дата документа» — дату подписания декларации, в которой рассчитан налог.

Про поле 109 читайте здесь.

- Поле 110 не заполняется.

- В назначении платежа можно было привести стандартную фразу: «1/3 НДС, за 1-й квартал 2022 года (по сроку уплаты 25.04.2022)».

Заполненный образец платежки по НДС – 2022 можно скачать на нашем сайте, ниже по ссылке.

Скачать образец платежки по НДС

Платежное поручение на пени по НДС — 2022-2023

После перехода на ЕНП чтобы заплатить пени, составлять отдельные платежки по конкретному налогу, в т. ч. по НДС, не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Они погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа.

В платежном поручении на пени по НДС 2022 года, в отличие от платежки по налогу, нужно было указывать:

- КБК для пеней по НДС 182 1 03 010 0001 2100 110.

- Основание платежа — ЗД, то есть добровольное погашение задолженности.

- И конечно, в назначении платежа нужно пояснить, что это пени.

Правильно посчитать пени вам поможет статья «Как правильно рассчитать пени по НДС?».

Если уплата производилась на основании требования, тогда указывали:

- УИП в поле 22. Берем его из требования, а если он не присвоен, ставим 0.

- Основание платежа — с 01.10.2021 также ЗД.

- В поле 107 — срок уплаты, установленный в требовании в формате ДД.ММ.ГГГГ (например, 19.11.2021).

- В поле 108 — номер требования без знака № и с указанием на то, что это уплата по требованию — «ТР0000000000000».

- В поле 109 — дату требования.

Проверьте, правильно ли вы заполнили платежку на уплату пеней по НДС. Для этого получите пробный бесплатный доступ к КонсультантПлюс и переходите к рекомендациям экспертов и заполненному образцу.

Если НДС перечисляется за третье лицо

Порядок уплаты налогов за третье лицо в 2023 году подробно разъясняют эксперты КонсультантПлюс.

ВАЖНО! Разъяснения КонсультантПлюс

В каком порядке осуществляется уплата налогов за третье лицо

Для этого нужно правильно заполнить платежку, чтобы из нее было понятно, за кого вы платите налог. Поэтому в поле ИНН и КПП укажите данные лица, за которое хотите его уплатить.

Также вы можете использовать сервис “Уплата налогов за третьих лиц”, размещенный на сайте ФНС России.

Перечислить за третье лицо можно любой налог, а также пени и штрафы.

По общему правилу такая уплата возможна за счет тех средств, которые у вас есть на счете.

Также можно зачесть сумму денежных средств, формирующих положительное сальдо вашего единого налогового счета, в счет оплаты налогов, пеней, штрафов другого лица.

Подробнее см. Готовое решение. Пробный доступ к системе бесплатный.

Порядок заполнения платежного поручения в случае уплаты за другое лицо до 2023 года описан в информации ФНС России «О налоговых платежах, перечисленных иным лицом».

Итоги

С 2023 года платежные поручения по НДС оформляются по-новому: с учетом перехода на ЕНП и новых правил заполнения реквизиов налоговых платежек. Не так как раньше уплачиваются и пени по налогу.

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

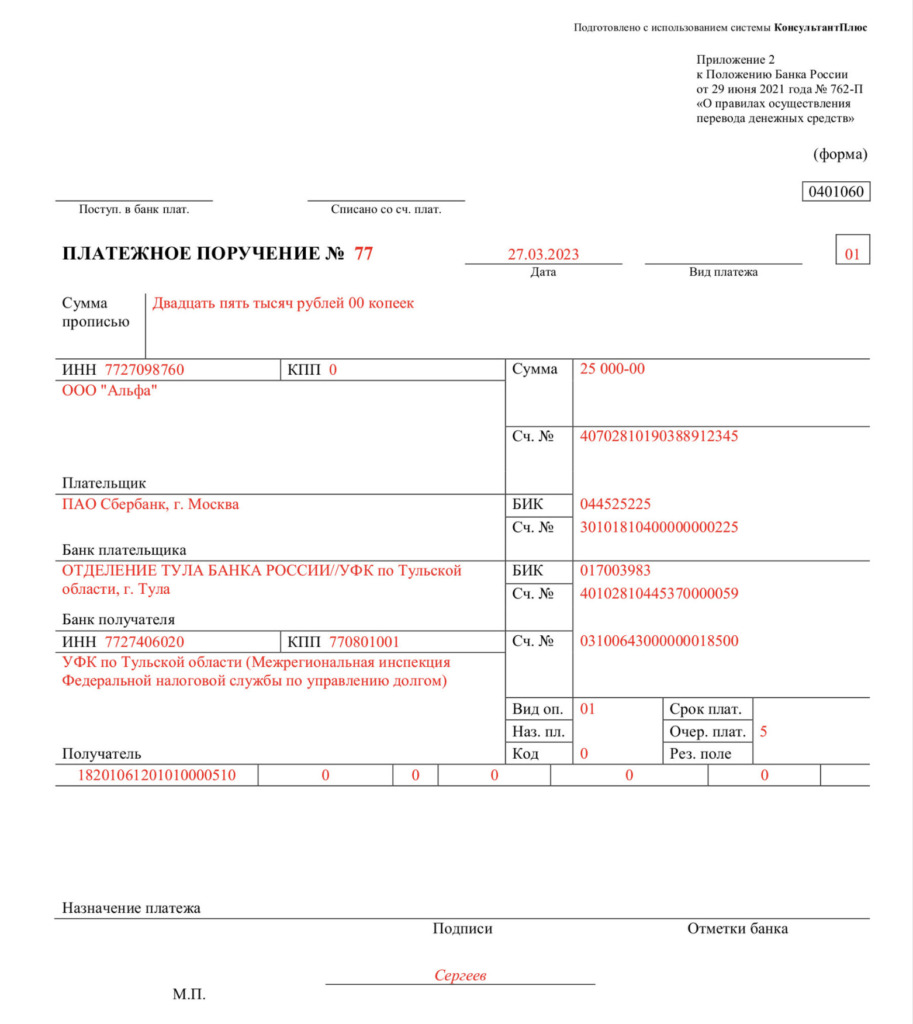

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

Статья опубликована на сайте https://its.1c.ru/

В 2023 году перечислять НДС в бюджет необходимо единым налоговым платежом.

Объяснение следующее.

С 01.01.2023 для всех организаций и предпринимателей введен единый налоговый платеж (ЕНП). В связи с этим большинство налогов (в т. ч. НДС) необходимо уплачивать ЕНП на единый налоговый счет (ЕНС), который открыт с 2023 года каждому налогоплательщику (п. 1 ст. 58 НК РФ).

Единый налоговый платеж в целях исполнения обязанности по уплате НДС перечисляется на КБК 18201061201010000510 (приказ Минфина России от 17.05.2022 № 75н). При этом в платежном поручении на ЕНП необходимо указать:

- сумму платежа

- “статус налогоплательщика” (101) – 01 (одинаковый для организаций и ИП)

- “ИНН плательщика” (60) – ИНН организации (ИП)

- “КПП плательщика” (102) – КПП головной организации (даже если есть обособленные подразделения) (“0” – если ИП)

- “ИНН получателя” (61) – 7727406020

- “КПП получателя” (103) – 770801001

- “Наименование банка получателя средств” (13) – ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

- “БИК банка получателя средств (БИК ТОФК)” (14) – 017003983

- “№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)” (15) – 40102810445370000059

- “Получатель” (16) – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- “№ Номер казначейского счета” (17) – 03100643000000018500

- “Код (УИП)” (22) – 0

- “Назначение платежа” (24) – Единый налоговый платеж

- “ОКТМО” (105) – 0 (если банк не пропускает платеж с ОКТМО “0”, можно указать любое существующее значение ОКТМО из 8 знаков)

- “Основание платежа” (106), “Налоговый период” (107), “Номер документа – основания платежа” (108), “Дата документа – основания платежа” (109) – 0

В связи с тем, что декларация по НДС подается ранее уплаты налога, уведомление об исчисленных суммах НДС подавать не требуется (п. 9 ст. 58 НК РФ).

По итогам квартала НДС следует уплачивать равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом. В 2023 году для НДС сроки такие (п. 1 ст. 174 НК РФ, п. 7 ст. 6.1 НК РФ):

- 1-й платеж за 4-й кв. 2022 года – не позднее 30.01.2023 (28 января – выходной)

- 2-й платеж за 4-й кв. 2022 года – не позднее 28.02.2023

- 3-й платеж за 4-й кв. 2022 года – не позднее 28.03.2023

- 1-й платеж за 1-й кв. 2023 года – не позднее 28.04.2023

- 2-й платеж за 1-й кв. 2023 года – не позднее 29.05.2023 (28 мая – выходной)

- 3-й платеж за 1-й кв. 2023 года – не позднее 28.06.2023

- 1-й платеж за 2-й кв. 2023 года – не позднее 28.07.2023

- 2-й платеж за 2-й кв. 2023 года – не позднее 28.08.2023

- 3-й платеж за 2-й кв. 2023 года – не позднее 28.09.2023

- 1-й платеж за 3-й кв. 2023 года – не позднее 30.10.2023 (28 октября – выходной)

- 2-й платеж за 3-й кв. 2023 года – не позднее 28.11.2023

- 3-й платеж за 3-й кв. 2023 года – не позднее 28.12.2023

Напомним, в 2023 году организации и ИП вместо уведомлений об исчисленных налогах вправе представлять в налоговую инспекцию платежные поручения (ч. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Если выбрать такой вариант, в 2023 году НДС можно перечислять на отдельный КБК. Сумма автоматически будет признана ЕНП и попадет на ЕНС (ч. 13 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Для НДС (кроме импортного) в 2023 году используется КБК 18210301000011000110 (приказ Минфина России от 17.05.2022 № 75н). Платежное поручение будет таким:

- сумма платежа

- “статус налогоплательщика” (101) – 02 (одинаковый для организаций и ИП)

- “ИНН плательщика” (60) – ИНН организации (ИП)

- “КПП плательщика” (102) – КПП организации (“0” – если ИП)

- “ИНН получателя” (61) – 7727406020

- “КПП получателя” (103) – 770801001

- “Наименование банка получателя средств” (13) – ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

- “БИК банка получателя средств (БИК ТОФК)” (14) – 017003983

- “№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)” (15) – 40102810445370000059

- “Получатель” (16) – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- “№ Номер казначейского счета” (17) – 03100643000000018500

- “Код (УИП)” (22) – 0

- “Назначение платежа” (24) – не заполняется

- “ОКТМО” (105) – указать код ОКТМО по месту учета

- “Основание платежа” (106) – 0

- “Налоговый период” (107) – указывается показатель налогового периода

- “Номер документа – основания платежа” (108), “Дата документа – основания платежа” (109) – 0

Платежи по НДС за 2022 год также можно перечислить единым налоговым платежом или на отдельный КБК.

В 2023 году декларацию по НДС следует представить не позднее 25 января (за 4-й квартал 2022 года), не позднее 25 апреля (за 1-й квартал 2023 года), не позднее 25 июля (за 2-й квартал 2023 года), не позднее 25 октября (за 3-й квартал 2023 года) (п. 5 ст. 174 НК РФ).

![]()

Подробнее о механизме единого налогового платежа читайте в спецрубрике журнала «Всё о едином налоговом счете».

НДС уплачивается по окончании квартала — не позднее 28 числа каждого из трех месяцев, следующих за истекшим кварталом, в бюджет перечисляется по ⅓ от суммы.

Если день оплаты выпадет на выходной, уплатить налог можно в первый следующий рабочий день. Например, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 рублей. Тогда ему следует сделать три платежа по 10 000 рублей каждый. В первом квартале 2023 года деньги будут списаны с единого налогового счета в следующие даты:

- 30 января (с учетом переноса);

- 28 февраля;

- 28 марта.

НДС практически единственный налог, у которого нет нюансов и особенностей при уплате. Он не требует подачи отдельного уведомления об исчисленных суммах, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала.

![]()

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Подключить

Импортный НДС

НДС при импорте из стран ЕАЭС тоже уплачивается через ЕНС. При этом срок уплаты останется прежним — не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга.

Уведомление подавать не потребуется, налоговая возьмет расчет из декларации по косвенным налогам.

Агентский НДС

Нет никаких нововведений или исключений для налоговых агентов. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Напомним, что в 2023 году действует переходный период, во время действия которого налогоплательщики могут не переходить на единый налоговый платеж, а по-прежнему перечислять налоги отдельными платежными поручениями. Подробнее об этом читайте в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

Если вы будете уплачивать НДС единым платежом, указывайте КБК 18201061201010000510. При уплате налогов отдельными платежными поручениями используйте прежние КБК по НДС.

![]()

Изменится порядок возмещения НДС из бюджета. Теперь, если при камеральной проверке налоговики вынесут положительное решение, то сумма, подлежащая возврату, будет признана единым налоговым платежом.

Если сальдо на едином налоговом счете будет положительным, то эту сумму можно будет вернуть в общем порядке. В противном случае она будет зачтена в счет покрытия отрицательного остатка на счете.

Подробнее об особенностях возврата и зачета налога в 2023 году в статье «Зачет и возврат переплаты на ЕНС».