В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Избежать пеней и правильно работать на УСН помогут профи по спецрежимам. Мы обновили курс по профпереподготовке по УСН.

За два месяца вы узнаете все, что нужно для спокойной и продуктивной работы на УСН. Получите диплом на 256 ак. часов, он будет внесен в ФИС ФРДО Рособрнадзора.

Перейти к программе курса

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

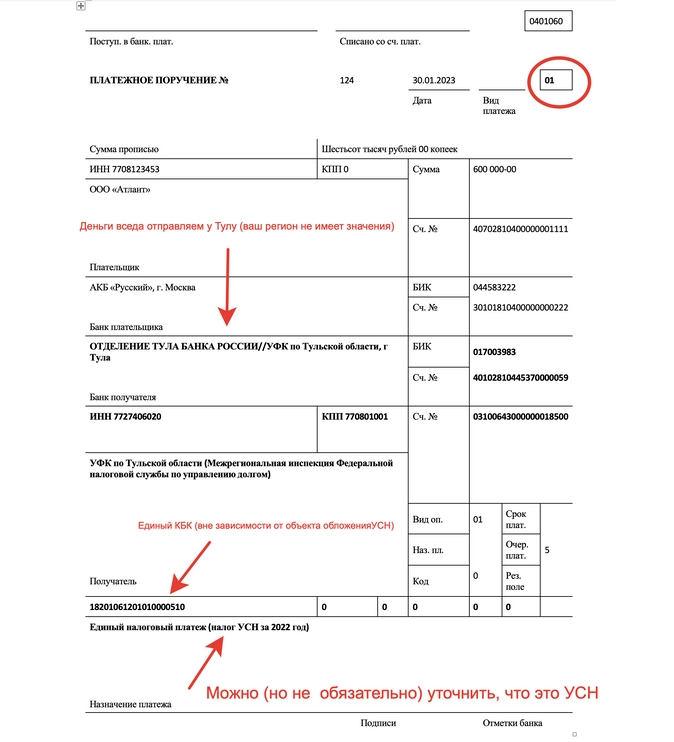

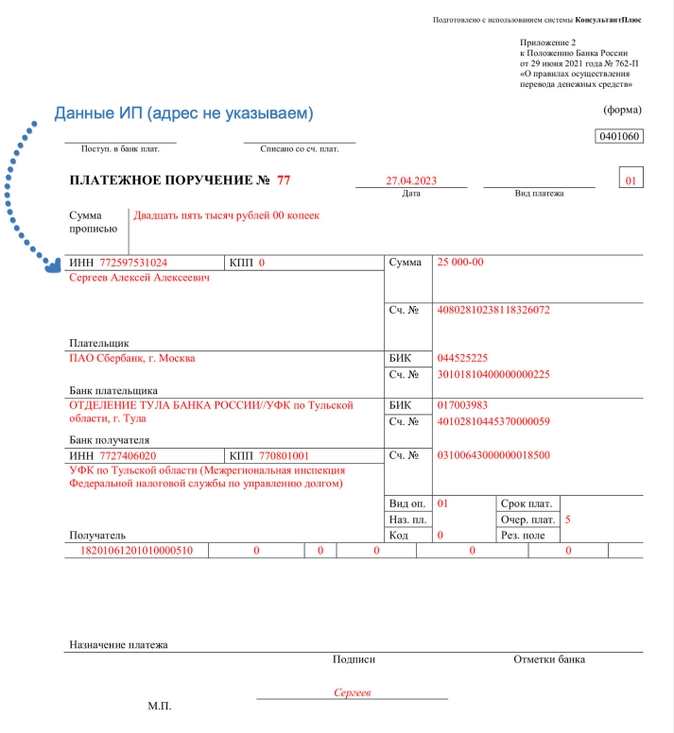

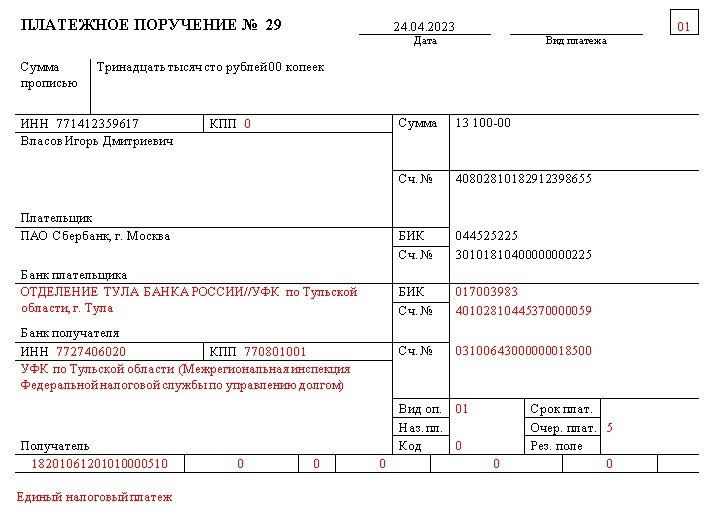

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

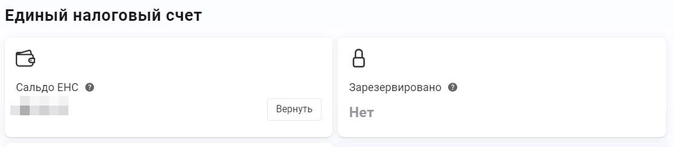

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

А пока ЕНП и ЕНС все еще доводят до идеала, научитесь работать с УСН как профи. Поможет наш обновленный курс профпереподготовки. Тесты, домашние задания, красный диплом. Уроки проводят эксперты.

Перейти в программу курса

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Прочитать статью в источнике.

Налоговый учет и оптимизация: как вести без ошибок и претензий ФНС?

Какие расходы переквалифицируют из косвенных в прямые? Схемы дробления, которые легко раскрывает налоговая? Основные средства: как сформировать стоимость, применить амортизационную премию, определить группу и учесть результат от выбытия? Аренда складов — почему налогоплательщики проигрывают налоговой в судах? Ответы смотрите в моем видео.

«Платежка УСН за год» — этим выражением упрощенцы коротко называют платежное поручение на перечисление налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Данный документ должен отражать достоверную сумму налога и обеспечить своевременное поступление средств в бюджет. С 2023 года порядок оформления платежки по УСН меняется. Как правильно рассчитать и уплатить налог, узнайте из нашего материала.

Платежное поручение по УСН-налогу: какие требования учесть

С 2023 года почти все налоги уплачиваются в бюджет посредством ЕНП. И налог по УСН не исключение.

Платить налоги можно двумя способами:

- единым платежом на несколько налогов с подачей уведомлений об исчисленных налогах, взносах;

- отдельными платежками по каждому налогу, взносу и без подачи уведомления (в данном случае уведомлением будет выступать само платежное поручение).

ВАЖНО! Второй способ можно применять только в течение 2023 года и до первого уведомления, как только подадите этот документ, придется подавать его постоянно.

Чтобы налоговики могли правильно идентифицировать ваши деньги, Минфин подготовил соответствующие поправки в порядок заполнения платежных поручений. А ФНС уже опубликовала образцы, согласно которым нужно оформлять поручения. Ознакомиться с ними можно в этой нашей публикации. Ориентироваться на эти примеры нужно и при перечислении налога по УСН за 2022 год.

Нужно ли подавать уведомление при перечислении единого налога при УСН? Ответ мы привели здесь.

Перед оформлением платежного документа особое внимание уделите правильному расчету налога. Он останется прежним. О нем мы расскажем далее.

Годовой платеж по УСН: какую дату и сумму поставить в платежке

Расплатиться с бюджетом по итогам 2022 года необходимо в новые сроки (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ):

- организациям — до 28.03.2023;

- ИП — до 28.04.2023.

Перед оформлением платежного документа определите сумму платежа. Рассчитывая платеж по УСН за год, воспользуйтесь формулой:

|

Категория упрощенца |

Годовой платеж по итогам |

|

Компании и ИП, рассчитывающие налог с полученных доходов |

ГП2022 = НБ × СН – В – А |

|

Упрощенцы, исчисляющие УСН-налог с базы «доходы минус расходы» |

ГП2022 = НБ × СН – А |

где:

НБ — налогооблагаемая база упрощенца за 2022 год (доходы или разница между доходами и расходами);

В — налоговый вычет для упрощенца, уплачивающего налог с доходов (п. 3.1, п. 7 ст. 346.21 НК РФ);

А — уплаченные в течение года авансы по налогу (п. 5 ст. 346.21 НК РФ).

Оформление образца платежки по УСН за год рассмотрим на примере.

ООО «Технотэк» стал применять упрощенку («доходы минус расходы») с 1-го квартала 2022 года. 28 марта 2023 года главбух передал на подпись гендиректору ООО «Технотэк» платежку на уплату УСН-налога по итогам года. В ней был отражен налог к уплате — 21 233 руб. К платежке главбух приложил поясняющий расчет:

Исходные данные для расчета за 12 месяцев 2022 года:

Доходы — 5 789 229 руб.;

Расходы — 4 998 145 руб.;

Уплаченные авансы по налогу — 97 430 руб.

Расчет налога за 2022 год:

Налог при УСН: (5 789 229 – 4 998 145) × 15% = 118 663 руб.

Минимальный налог: 5 789 229 руб. × 1% =57 892 руб.

Так как 118 663 руб. > 57 892 руб. → минимальный налог не уплачивается

Налог к уплате по итогам года с учетом авансовых платежей: 118 663 – 97 430 = 21 233 руб.

Чтобы правильно оформить платежное поручение по УСН, получите пробный доступ к системе КонсультантПлюс и переходите в Готовое решение. Это бесплатно.

Итоги

Чтобы заполнить платежку по УСН за 2022 год корректно рассчитайте сумму налога и проконтролируйте новые платежные реквизиты. Избегайте неточностей и ошибок и не забывайте о новых с 2023 года предельных датах для перечисления годового платежа.

![]()

Добавить в «Нужное»

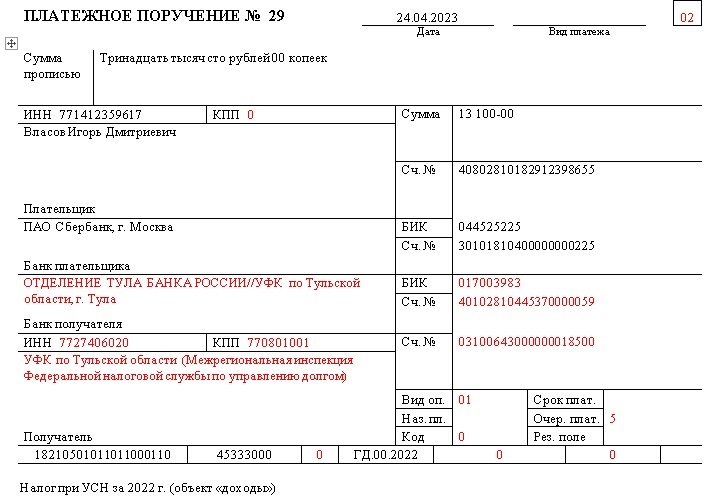

Заполнение платежного поручения на перечисление предпринимателем налога при УСН (авансов по этому налогу) зависит от того, какой способ уплаты налогов этот предприниматель выбрал в 2023 г.

ИП уплачивает в 2023 г. налоги в рамках ЕНП

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является одна инспекция – Межрегиональная инспекция Федеральной налоговой службы по управлению долгом (с ее реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты налога при УСН (объект «доходы») по итогам 2022 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Уплата УСН в 2023 году

Сроки и порядок уплаты налоговых платежей, в том числе и по единому налогу при УСН, с 1 января 2023 года претерпели изменения.

Основные изменения в связи с введением ЕНП рассмотрены экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор изменений. Это бесплатно.

Сроки оплаты налога в 2023 году

В 2023 году перечислить авансы в бюджет необходимо до 28 числа месяца, следующего за отчетным периодом:

- за 1 квартал – до 28 апреля:

- за полугодие – до 28 июля;

- за 9 месяцев – до 30 октября (перенос с субботы 28-го числа).

За 2022 год налог при УСН организациям следует заплатить до 28.03.2023 (вместо 31.03.2023), а ИП – до 28.04.2023 (вместо 30.04.2023). ЕНП в вопросах и ответах – в нашем материале.

Если платеж по УСН перечисляется в составе ЕНП, то есть на единый КБК 18201061201010000510, то в срок до 25 числа того же месяца, когда производится оплата, необходимо подать уведомление, чтобы налоговики правильно распределили сумму налога на едином налоговом счете.

Окончательный платеж по итогам 2023 года нужно будет отправить в госказну в срок до 28 марта 2024 г. всем юридическим лицам на УСН и до 28 апреля 2024 г. – предпринимателям-упрощенцам. Здесь уведомление не понадобится, поскольку к этому моменту уже будет сдана декларация по УСН.

Порядок уплаты УСН – 2023

Что касается порядка уплаты налогов, то в 2023 году у налогоплательщиков есть выбор.

1. Перечислять авансы и окончательный платеж в составе ЕНП с подачей уведомления.

2. Перечислять обязательства в бюджет с помощью платежного поручения, одновоременно являющегося уведомлением, на отдельный КБК:

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Второй вариант будет доступен лишь в течение 2023 года, начиная с 1 января 2024 г. абсолютно все платежи в бюджет пойдут в составе ЕНП.

КБК для уплаты пеней и штрафов в 2023 году можно посмотреть в этой статье.

Реквизиты для оплаты УСН в 2023 году

Оплата налогов осуществляется в УФК Тульской области:

61 ИНН получателя 7727406020 103 КПП получателя 770801001 13 Наименование банка получателя средств ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула 14 БИК банка получателя средств (БИК ТОФК) 017003983 15 № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) 40102810445370000059 16 Получатель Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) 17 N Номер казначейского счета

03100643000000018500

ВАЖНО! Данные реквизиты указываются в платежном поручении при обоих способах уплаты налога. О том, как оформить платежные поручения в обоих случаях, мы рассказывали в статье “Новые образцы платежек по ЕНП”.

Уплата УСН в 2022 году

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН в 2022 году производилась до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна была производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежал переносу на ближайший более поздний рабочий день.

С 10.09.2021 форма платежного поручения установлена положением Банка России от 29.06.2021 № 762-П.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

С 01.05.2021 обязательно нужно указывать “Номер счета банка получателя средств” в поле 15 платежного поручения. Подробнее читайте здесь.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов, см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110 (УСН “доходы”).

- Статус налогоплательщика: юрлица — 01, ИП — 13 (с 01.10.2021 статус 09 для ИП не используется).

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности за истекшие налоговые, расчетные (отчетные) периоды, независимо от того, добровольное погашение или по требованию, решению налоговиков (с 01.10.2021 в поле 106 не указывают коды ТР, ПР, АП, АР).

- Налоговый период: квартал для авансовых платежей (КВ.01.2022; КВ.02.2022 и т. д.) или календарный год (ГД.00.2021).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2022/04.05.2022 (для уплаты суммы налога за 2021 год). При принудительном погашении задолженности с 01.10.2021 в поле 108 перед номером документа-основания ставится один из кодов, которые раньше указывались в поле 106 — ТР, ПР, АП, АР, например, «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов.

- Назначение платежа: налог за 2021 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2022 года.

Подробнее о КБК, применяемых при УСН, читайте в этой статье.

Сроки уплаты УСН «доходы» в 2022 году

Сроки по авансовым платежам в 2022 году:

- за 1 квартал — 25.04.2022;

- 2 квартал — 25.07.2022;

- 3 квартал — 25.10.2022.

Принципы заполнения платежного поручения в 2022 году не менялись. В 2023 году правила перечисления налогов и взносов будут осуществляться по иным правилам.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом “доходы”. Получите пробный доступ к системе КонсультантПлюс. Это бесплатно

Образец заполнения платежного поручения – 2022

Образцы платежных поручений по УСН в 2022 году с комментариями экспертов можно бесплатно скачать в КонсультантПлюс, оформив пробный демо-доступ к системе. Просто кликните по нужной вам картинке ниже.

О последствиях ошибок в платежном документе читайте в статье «Ошибки в платежном поручении на уплату налогов».

Итоги

В 2023 году серьезно обновлены правила оформления платежного поручения на уплату налогов. Связано это с внесением изменений в налоговый кодекс, введением новых понятий ЕНП и ЕНС и переходом на уплату налоговых обязательств посредством единого налогового платежа. В статье мы рассказали о том, как заполнялись платежки на уплату единого налога по УСН в 2022 г., и о том, как их нужно заполнять по новым правилам с 1 января 2023 года.

Распространенные вопросы

Где найти реквизиты и наименование ФНС в 2022 году?

В платежном поручении по УСН нужно указать платежные реквизиты инспекции:

- сокращенное название органа Федерального казначейства и в скобках сокращенное название налоговой инспекции;

- ИНН и КПП;

- название банка, его БИК, а также номер счета органа казначейства.

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. Там есть специальный сервис. Подробнее о нем мы рассказали здесь. Указывайте их в платежном поручении на уплату УСН так же, как и по другим налогам.

Что будет, если допустить ошибку в платежном поручении по УСН?

Если вы неправильно укажете номер счета и название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога и по нему будет недоимка(пп. 4 п. 4 ст. 45 НК РФ). В такой ситуации инспекция начислит пени и при наличии состава правонарушения привлечет к ответственности за неперечисление налога (ст. 75, 123 НК РФ). В этом случае придется уплатить налог заново, а невыясненный платеж можно вернуть на расчетный счет.

Если при перечислении налога вы правильно указали номер соответствующего счета Федерального казначейства и реквизиты банка получателя, то обязанность по его уплате считается исполненной (Письмо ФНС России от 10.10.2016 N СА-4-7/19125@). Дело в том, что ошибки в прочих реквизитах платежного поручения (например, неверные ОКТМО, наименование налогового органа, его ИНН, КПП) не указаны в п. 4 ст. 45 НК РФ в числе оснований для признания налога неуплаченным. В такой ситуации рекомендуем в течение 3-х лет с даты платежа обратиться в инспекцию с заявлением о его уточнении в порядке п. 7 ст. 45 НК РФ. Подробнее об исправлении ошибок в платежном поручении читайте здесь.

Как заполнить платежное поручение на уплату пеней по УСН в 2022 году?

Пеня представляет собой сумму, подлежащую уплате за просрочку перечисления налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога, и по день оплаты недоимки включительно. При этом сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

Рассчитать сумму пеней вам поможет наш калькулятор.

Платежное поручение заполняйте по общим правилам в зависимости от того, как вы уплачиваете пени: добровольно, по требованию инспекции или по акту налоговой проверки. В любом из этих случаев в платежке в поле 104 укажите КБК:

- для УСН «Доходы минус расзоды» – 182 1 05 01021 01 2100 110;

- для УСН «Доходы» – 182 1 05 01011 01 2100 110.

Подробнее о КБК для уплаты пеней по УСН, чтайте здесь.

Как выбрать правильный КБК в платежном поручении (при УСН «доходы» и «доходы минус расходы»)

Порядок заполнения платежных поручений на уплату денег в бюджет определен в приказе Минфина РФ от 12.11.2013 № 107н.

Один из ключевых реквизитов платежки на УСН — КБК (поле 104). Если указать его неправильно, платеж попадет в невыясненные или будет зачислен в счет уплаты другого налога и его придется уточнять, что потребует времени.

Плательщики упрощенного налога показывают в платежном поручении УСН за 2020 год коды КБК:

- При уплате налога только по доходам:

- 18210501011011000110 — УСН-налог и авансы по нему;

- 18210501011012100110 — пени по УСН-налогу;

- 18210501011013000110 — штраф по налогу, начисленный налоговым органом.

- При уплате налога с разницы между доходами и расходами:

- 18210501021011000110 (основной платеж, авансы);

- 18210501021012100110 (пеня);

- 18210501021013000110 (штраф).

В одном платежном поручении УСН-доходы за год (как и доходы минус расходы) можно указывать только один КБК.

Налоговый период и основание платежа

Следующий ключевой реквизит платежки по УСН — налоговый период (поле 107). В случае с уплатой налога за 2020 год он будет выглядеть так: ГД.00.2020, за 2021 год: ГД.00.2021.

В платежках по авансам:

- при уплате аванса за 1-й квартал: КВ.01.2020 или КВ.01.2021;

- уплате за полугодие: КВ.02.2020 или КВ.02.2021;

- уплате за 9 месяцев: КВ.03.2020 или КВ.03.2021.

Отметим, что если платеж совершается по требованию ФНС, то в поле 107 ставится крайний срок уплаты налога, указанный в требовании.

Показатель в поле «Налоговый период» в платежке по УСН за год или иной период коррелирует с другим реквизитом — «Основание платежа» (поле 106). Но чаще всего в поле «Основание платежа» указываются следующие коды:

- ТП — текущий налог, без задолженности и без требований со стороны ФНС;

- ЗД — текущая задолженность по налогу, погашаемая без требования со стороны ФНС;

- ТР — уплата налога, пени, штрафа по требованию ФНС.

На реквизит 106 по смыслу похож другой реквизит — «Назначение платежа» (поле 24). В нем в текстовом виде пишется характеристика платежа по существу с указанием периода. Например: «Уплата налога в связи с применением УСН “доходы” за 2020 год».

Как заполнить дату платежа

Код, указанный в рассмотренном выше поле 106 «Основание платежа», влияет на указание даты платежа (поле 109). Здесь возможны следующие варианты:

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Если есть сомнения по заполнению поля 109, то следует поставить 0 (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет. Придется возвращать денежные средства, попавшие в никуда, и оформлять платеж заново.

***

При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа.

Еще больше материалов по теме — в рубрике «УСН».