Назначение платежа при перечислении подотчетному лицу — важная информация, поскольку в ней указывается, на какие именно цели расходуются средства. Правильно оформленное платежное поручение не вызовет вопросов у проверяющих органов, а банк без проблем отправит денежные средства по назначению.

Необходимость правильного назначения платежа подотчетному лицу в платежке

Организации могут выдавать сотрудникам подотчетные суммы путем перечисления средств на их карточные счета в банке, причем карта может быть как личной, так и корпоративной. И хотя законодательно напрямую возможность безналичного подотчета не прописана, в письме Минфина РФ от 25.08.2014 № 03-11-11/42288 имеется четкое разрешение на проведение указанных операций.

Как оформить перечисление подотчетных сумм на банковскую карту работника? Получите пробный бесплатный доступ к КонсультантПлюс и переходите в готовое решение, где описан алгоритм действий.

Узнайте о внутреннем документе компании, описывающем нюансы расчетов с подотчетными лицами, из материала «Положение о расчетах с подотчетными лицами – образец».

При этом самое главное, на что следует обращать внимание, — правильное оформление в платежном поручении поля «Назначение платежа».

О роли реквизита «Назначение платежа» узнайте из этой публикации.

Возможен вариант, когда реквизиты для перечисления указаны верно, а в поле назначения содержатся ошибки. Это может обернуться для организации дополнительными расходами либо аннулированием платежного поручения. Об этом поговорим далее.

О нюансах «подотчетной» работы бухгалтера можно узнать в статье «Обязанности бухгалтера по расчетам с подотчетными лицами».

Последствия неправильного оформления назначения платежа

При неправильном оформлении назначения платежа возможно развитие событий по 2 вариантам:

- Банк может не принять платежное поручение, поскольку в некоторых кредитных учреждениях установлены конкретные требования по заполнению этой графы. О том, как заполнить назначение платежа по подотчетным средствам, следует узнавать в банке, обслуживающем организацию.

- Контролирующие органы могут посчитать, что перечисленные работнику безналичные суммы — это его заработная плата, а потому налоговая служба потребует удержать и перечислить НДФЛ и взносы на соцстрахование.

Однако Минфин России считает данные претензии со стороны налоговой службы неправомерными, о чем указано в его письме от 08.04.2010 № 03-04-06/3-65.

Об ошибках при учете расчетов с подотчетными лицами читайте в статье «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Оформление платежного поручения при выдаче в подотчет

Чтобы правильно оформить платежное поручение для перечисления денежных средств сотруднику в подотчет, необходимо придерживаться стандартного порядка действий:

- Во-первых, следует иметь в распоряжении реквизиты карточного счета, на который будут переводиться подотчетные суммы, чтобы средства ушли по назначению.

- Во-вторых, в назначении платежа необходимо прописать, что именно представляют собой эти деньги: подотчетные суммы на командировочные расходы или на приобретение товаров для хозяйственной деятельности организации.

Порядок учета командировочных расходов см. по ссылке.

- В-третьих, в реквизите 20 “Наз. пл.” при выплате подотчетных нужно указывать код 2.

Что грозит за ошибку в реквизите 20? Оформите пробный бесплатный доступ к КонсультантПлюс и узнайте ответ эксперта на данный вопрос.

Именно код выплаты и указание в назначении платежа, что перечисляемые средства являются подотчетными суммами, позволяет обезопасить организацию от претензий контролеров. Сформулировать назначение платежа можно по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. согласно приказу от 12.03.2023 № 18/П. Без НДС» — такая фраза будет уместна при перечислении безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2023 № 32. Без НДС» — такая формулировка может использоваться при возмещении перерасхода сотруднику.

Подробнее о выдаче подотчетных сумм на командировочные расходы читайте в материале «Выдано в подотчет на командировочные расходы — проводка».

Итоги

Правильно оформленное назначение платежа при перечислении безналичного подотчета позволит избежать претензий контролеров. Самое главное при этом — указывать, что перечисляемые суммы являются подотчетными денежными средствами. Это послужит убедительным доказательством того, что они не являются доходом сотрудника.

Кажется, что нет ничего проще, чем перевод сотруднику денег под отчет. Но организацию могут подстерегать неожиданные риски, а оформить перевод нужно правильно, чтобы не возникло вопросов ни у банка, ни у ФНС.

Документы для оформления подотчета на карту

Компании вправе выдавать средства под отчет как в наличной форме, так и в безналичной. При этом независимо от способа получения денег, их можно потратить только на определенные цели:

- командировочные расходы;

- оплата товаров, работ, услуг, связанных с производственными нуждами;

- компенсация документально подтвержденных затрат.

При работе с подотчетными лицами обязательный пакет документов включает в себя:

1. Учетную политику организации, которая содержит пункт о перечислении подотчетных средств на карты работников.

Например, «Форма выдачи денежных средств под отчет в ООО „Иволга“ — безналичная. Перечисление производится с расчетного счета компании на зарплатную карту сотрудника».

2. Приказ руководителя о выдаче подотчетных сумм, или заявление сотрудника о выдаче подотчета. Один из этих документов должен быть оформлен в обязательном порядке: либо приказ, либо заявление.

Приказ можно оформить на несколько перечислений подотчетных сумм, заявление пишется для каждой выдачи отдельно.

Какие сведения можно отразить в приказе:

- дату составления документа;

- размер подотчета, который необходим к выдаче;

- основания для выдачи подотчета — причины, цели;

- актуальные реквизиты расчетного счета карты сотрудника (для заявления), на которые можно выполнять перечисление подотчета;

- срок, на которые выдаются деньги в течение которого необходимо предоставить авансовый отчет;

- подпись руководителя или иного ответственного лица.

3. Авансовые отчеты. К отчету прикладывают чеки, квитанции, подтверждающие осуществление трат на производственные цели, а также чеки банкомата или квитанции с терминала оплаты, в которых указана фамилия держателя карты.

Риски при работе с безналичным подотчетом

Безналичный способ перевода подотчета сотрудникам удобен в большинстве случаев. Однако, есть риски, о которых руководителю необходимо знать:

- Блокировка карты сотрудника. Если карта сотрудника заблокирована, а денежные средства уже переведены, воспользоваться ими проблематично, как и вернуть обратно на расчетный счет организации. Рекомендуем заранее, перед переводом денежных средств, уточнить у сотрудника о доступности карты.

- Арест карты (счета) сотрудника исполнительными органами. Судебные приставы могут заблокировать часть денежных средств, либо списать их в рамках исполнительного производства. Таким образом, сотрудник также не сможет воспользоваться подотчетными средствами в полном размере.

В случае блокировки карты сотрудника вернуть деньги на расчетный счет компании в короткий срок практически невозможно.

Все действия по разблокировке карты и снятия ареста с личного счета должен выполнять сотрудник. Для этого ему необходимо обратиться в банк, чтобы узнать, какое ведомство наложило ограничения.

А затем разбираться непосредственно с учреждением, арестовавшем счет.

Какие карты можно использовать при безналичном подотчете

Ограничений по использованию карт для перечисления подотчета сотрудникам нет. Это могут быть и зарплатные, и дебетовые карты. Используйте те реквизиты, которые указаны в заявлении сотрудника или в приказе о перечислении подотчетных сумм.

Для подотчетных сумм также подойдут корпоративные карты. Это специальная карта, которая привязана к расчетному счету компании или к другому определенному счету. Например, каждая корпоративная карта может иметь свой особенный счет. С помощью таких карт можно не только оплачивать покупки, но и снимать наличные в банкоматах.

Банк Агророс готов выпускать своим клиентам корпоративные карты на выгодных условиях:

- срок действия карты 4 года;

- стоимость выпуска и годового обслуживания: первой карты от 600 рублей, второй и последующих 600 рублей;

- кешбэк за покупки.

Нюансы при перечислении денежных средств сотруднику с расчетного счета

При перечислении подотчетных сумм сотрудникам на карту необходимо учитывать несколько моментов:

- В поле 20 «Наз. пл.» в платежном поручении укажите код «2».

Это код используется при перечислении денежных сумм, с которых банк не вправе погасить долговые требования. К таким перечислениям также относятся компенсации работникам (в том числе командировочных расходов), декретные пособия, алименты.

- В назначении платежа укажите подробно, на какие цели перечислены средства, укажите данные заявления или приказа (номер и дату). Это поле должно быть максимально полным и понятным. Например:

Перечисление подотчетных средств на счет сотрудника Созыкина М. В. по приказу от 09.02.2022 № 10/А. Без НДС».

При правильном заполнении платежного поручения банки смогут быстро идентифицировать платеж, не списав лишние средства со счета сотрудника. Кроме того, использование данных рекомендаций может обезопасить от блокировок расчетного счета по закону № 115-ФЗ.

Риски при подотчете

К переводам на личные карты внимательно относится не только налоговая, но и Центробанк. Вот эти показатели могут привлечь дополнительную проверку со стороны контролеров:

- Частые перечисления на личную карту руководителя. При этом значение имеет регулярность переводов, а не суммы, даже небольшие платежи могут заинтересовать банк. Если неиспользованный подотчет не возвращается в кассу и на расчетный счет организации это тоже «звоночек» для проверяющих.

- Отсутствие в назначении платежей целей, на которых предназначены денежные средства.

- Крупные переводы на текущие нужды, например, сотни тысяч для подотчета на покупку канцелярии или для командировки на несколько дней.

- Перечисления «под отчет» на карты физических лиц, которые не являются сотрудниками компании.

Зависшие подотчетные суммы, по которым не отчитались сотрудники, налоговики могут признать их доходом и доначислить НДФЛ и страховые взносы.

Арбитражные суды поддерживают ИФНС в данном вопросе и отказывают в смягчении мер при судебных разбирательствах. Например, определение ВС 307-ЭС20-23792 по делу № А66-6506/2019.

Банк Агророс

Регистрация ИП и ООО бесплатно. Тарифы от 0 руб. в месяц. Личный менеджер, бухгалтерия, кредитование

Оставьте заявку на консультацию!

Менеджер расскажет об услугах банка и поможет заполнить заявку:

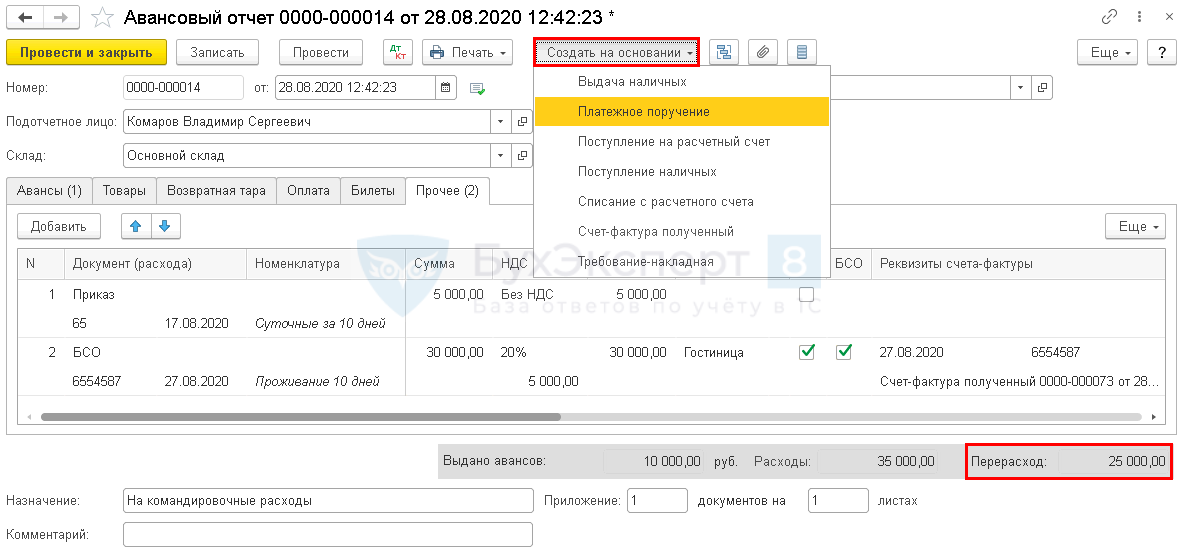

При перерасходе подотчетных средств в Бухгалтерия 8.3 есть возможность создать платежное получение на его выплату прямо из Авансового отчета (с релиза 3.0.81). Подробности — в нашей статье.

Учет в 1С

Создайте документ Платежное поручение на основании документа Авансовый отчет (Банк и касса — Авансовые отчеты).

Документ Платежное поручение заполняется автоматически.

Проверьте заполнение документа:

- Вид операции — Перечисление подотчетному лицу;

- Сотрудник — работник, которому нужно выдать перерасход;

- Счет получателя — банковский счет, указанный в карточке работника;

- Сумма платежа — сумма перерасхода по авансовому отчету;

- Статья расходов — Выдача подотчетных сумм, предопределенная статья из справочника Статьи движения денежных средств;

- Удержание по исполнительному листу — 2 — запрещено (без оговорок).

Подробнее об указании кода дохода в платежных поручениях Коды выплат по заработной плате в платежных документах

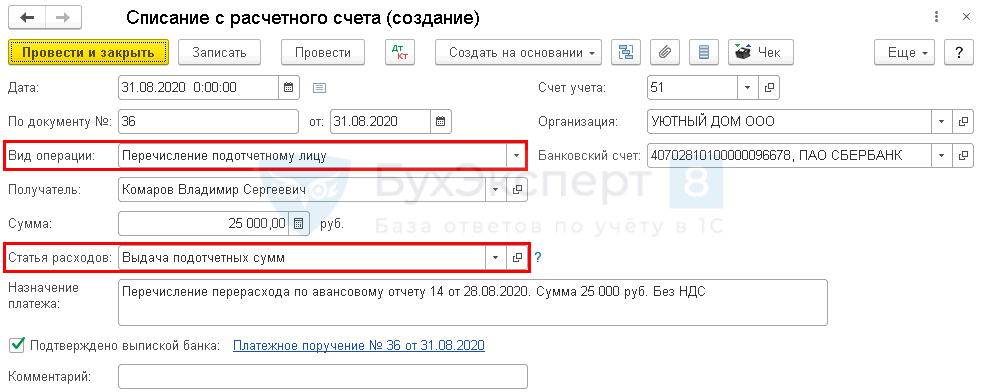

В документе Списание с расчетного счета на основании этого платежного поручения заполните аналогично поля:

- Вид операции — Перечисление подотчетному лицу;

- Сотрудник — работник, которому нужно выдать перерасход;

- Статья расходов — Выдача подотчетных сумм.

См. также:

- Документ Авансовый отчет

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Перечисление подотчетных сумм с расчетного счета на карту сотрудника

В подотчет на карту сотрудника с расчетного счета перечисление средств оказывается очень удобным. Но допустима ли такая операция и как правильно ее оформить? Расскажем в нашем материале.

- Возможна ли выдача средств под отчет безналичным способом?

- Каким будет назначение платежа при выдаче в подотчет на карту сотрудника?

Возможна ли выдача средств под отчет безналичным способом?

Производить выплату денег в подотчет на карту сотрудника с расчетного счета юрлица-работодателя значительно удобнее, чем выполнять аналогичную операцию наличными денежными средствами, поскольку:

- отсутствие действий с наличными позволяет юрлицу обойтись без кассира и специально оборудованного помещения для хранения таких средств;

- сокращается время на процесс выдачи денег;

- процедура безналичного перевода лишена многих рисков утраты денег, существующих при выплате наличными.

А допускают ли нормы действующего законодательства возможность перечисления подотчетных сумм на карту сотрудника? Ответ на этот вопрос содержится в двух письмах:

- совместном от 10.09.2013 Минфина России (№ 02-03-10/37209) и Федерального казначейства (№ 42-7.4-05/5.2-554);

- Минфина России от 25.08.2014 № 03-11-11/42288.

Оба этих документа, ссылаясь на текст утвержденного Банком России 24.12.2004 положения № 266-П, свидетельствуют о том, что подобная операция:

- законодательно не запрещена;

- позволяет оптимизировать денежный оборот;

- дает возможность обойтись без выпуска специально предназначенных для расчетов по подотчетным средствам карт.

Однако сам факт ее применения рекомендуется закрепить во внутреннем нормативном акте, которым может стать как приказ по учетной политике, так и отдельное положение о правилах расчета по выдаваемым под отчет суммам. Для перевода должна быть использована зарплатная карта сотрудника. Причем работником она может применяться не только для снятия с нее подотчетных сумм наличными, но и для расходования выданных средств в подотчетных целях непосредственно с карты, а также для получения на нее от работодателя излишне израсходованных сумм. В адрес работников, направляемых в загранкомандировку, перевод возможен в валюте.

Каким будет назначение платежа при выдаче в подотчет на карту сотрудника?

Прежде чем будет осуществлена выдача средств в подотчет на карту сотрудника с назначением платежа, отвечающим этой цели, должна быть соблюдена обязательная процедура, предшествующая такой выплате. Заключается она в принятии решения о необходимости выдачи средств на командировочные или хозрасходы руководителем юрлица. Это решение следует оформить документально: либо приказом, либо положительной резолюцией на заявлении работника о выплате (п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

О расходовании подотчетных сумм работник должен отчитаться в срок, установленный юрлицом для такого отчета. Оправдательным документом по платежам, осуществленным им с банковской карты, станет чек, выдаваемый продавцом по таким операциям.

Само перечисление средств производится обычным платежным поручением с указанием подотчетного лица в качестве получателя и реквизитов его зарплатной карты. Назначение платежа при переводе в подотчет на карту должно однозначно свидетельствовать о том, что это за средства. То есть текст может иметь формулировку «Выдача средств под отчет» (при переводе денег по приказу или заявлению) или «Возмещение перерасхода по авансовому отчету» (если такой перерасход имеет место в утвержденном руководителем авансовом отчете). В каждом платежном документе желательно приводить ссылку на реквизиты документа, явившегося основанием для перевода (приказа, заявления или авансового отчета).

***

Нормы действующего законодательства не запрещают переводить деньги, выдаваемые под отчет, на карту, оформленную на сотрудника. Однако такой способ расчета по подотчетным суммам следует закрепить во внутреннем нормативном акте. Карта должна быть зарплатной. Перевод средств на нее, как и при выдаче наличными, возможен после издания письменного распоряжения руководителя юрлица (в виде приказа или резолюции на заявлении работника) о выплате средств под отчет. Таким же способом можно возмещать перерасход средств по авансовому отчету. Назначение платежа в платежном документе должно однозначно свидетельствовать о цели перевода.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Бухгалтерия

Инструкция: как заполнить платежное поручение на перечисление подотчетных средств

Код дохода для подотчетных сумм в платежном поручении — 2. Это значение поля 20 «Наз. пл.» в электронном документе на перевод физическому лицу.

Код дохода в платежке на выдачу подотчетных средств

Обязанность работодателей проставлять коды назначения платежа при переводах сотрудникам появилась с 1 июня 2020 года. Указанная норма закреплена в поправках к закону об исполнительном производстве №229-ФЗ от 02.10.2007 и в письме Банка России №45-1-2-ОЭ/8224 от 08.06.2020. Будем разбираться, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2020 г. согласно новым правилам.

Центральный Банк выпустил указание №5286-У от 14.10.2019, в котором разъяснены новые правила заполнения банковских документов на перевод физическим лицам. Банк предусматривает применение трех значений.

| Значение | Когда используется |

|---|---|

| 1 | Ставится в платежках при перечислении сотруднику выплат, которые признаются доходом. На эти суммы установлено ограничение на взыскание. К ним относятся заработная плата, премии, доплаты, выплаты по договорам ГПХ, выходные пособия и так далее. Полный перечень приведен в указании ЦБ №5286-У от 14.10.19. |

| 2 | Используется в платежах на выплаты, к которым не применяются долговые взыскания. Их список есть в статье 101 ФЗ-229 от 02.10.07. К подобным выплатам относятся оплата командировочных расходов, различные компенсации сотруднику, алименты, декретные. |

| 3 | Указывается при компенсациях по возмещению вреда здоровью. Также при перечислении компенсаций пострадавшим в результате техногенных происшествий. Регулируется пп. 1 и 4 ст. 101 ФЗ-229 от 02.10.07. |

Нередко случается ситуация, когда необходимо сделать платежку при перечислении денежных средств по авансовому отчету сотруднику или выдать аванс на предстоящие расходы, например на покупку материальных ценностей, оплату услуг от имени предприятия (связь, нотариус, доставка и прочее). На вопрос, нужно ли заполнять код назначения платежа при переводе под отчет работнику, нет однозначного ответа, существуют две противоположные точки зрения:

- По мнению ЦБ, такие выплаты не являются доходами работника и код дохода для подотчетных сумм в платежке указывать не надо. Аргументом в пользу данной позиции является то, что такие поступления не признаются доходом работника и они не указаны в законе об исполнительном производстве.

- Существует иное экспертное мнение, согласно которому это значение безопаснее указывать и оно аналогично коду дохода командировочных в платежном поручении, то есть 2. Данное значение проставляется в поле 20 «Наз. пл.».

Образец платежки на выдачу подотчетных средств

Во избежание ошибок при переводе или возврата платежа важно правильно заполнять платежные документы. Вот пошаговая инструкция оформления выдачи денежных средств под отчет по заявлению сотрудника.

Рассмотрим, как указать код назначения платежа при перечислении подотчетному лицу на примере:

- Преподаватель верховой езды ГБОУ ДОД СДЮСШОР «АЛЛЮР» Петров П. П. написал заявление на выдачу аванса на оплату почтовых услуг в размере 1500 рублей.

- Директор одобрил поданное заявление и издал приказ о выдаче под отчет сотруднику.

- На основании приказа бухгалтер сделал перевод на карту физического лица.

Аналогично указывается «зарплатный» код в платежках на возмещение по авансовому отчету с приложенными документами, подтверждающими расход.

Ошибки в платежных поручениях с 1 июня 2020 года

Ошибки в платежках имеют для организации ряд негативных последствий:

- Если в банке на сотрудника, получившего подотчетные денежные средства без указания кода дохода по авансовому отчету в платежном поручении, есть исполнительный лист, банк направит поступившие средства на погашение долга. Подобная ситуация грозит длительными разбирательствами, вплоть до судебных.

- Неверно заполненные или незаполненные реквизиты в документе приводят к отмене перевода финансовой организацией. Например, ошибки при выплате суточных могут привести к срыву командировки.

- Налоговые органы могут определить выплату подотчетных по платежному документу с неверно заполненным полем 20 «Наз. пл.» как доход сотрудника и доначислить НДФЛ и страховые взносы на эту сумму.

Ответственность работодателя за неверное указание «зарплатного» кода не предусмотрена. Безопаснее указывать значение 2 при выдаче подотчетных средств по аналогии с командировочными выплатами.

Об авторе статьи

Соловьева Валентина

Бухгалтер

В 2008 г. окончила СПбГУ, математико-механический факультет

В 2009 Г. окончила экономический факультет СПБГУ

с 2008 г работаю в области бухгалтерии

с 2015 г – главным бухгалтером

Закончила ряд курсов по бухгалтерскому и налоговому учету

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Отзыв доверенности — это письменное уведомление о досрочном прекращении полномочий представителя и иных лиц, на взаимодействие с которыми они оформлялись. Если доверительный акт удостоверен нотариально, для его отмены требуется обязательно обратиться к нотариусу.

11 августа 2021

Чек и товарный чек для авансового отчета — это основные документы, подтверждающие оплату и получение товаров или услуг сотрудником организации, если он рассчитался за них денежными средствами, выданными в подотчет.

7 июня 2021

Бланки строгой отчетности уничтожают только после того, как закончится срок их хранения. Процедура строго регламентирована. Списание подтверждают отдельным актом.

20 мая 2022

Срок действия доверенности не может превышать один год со дня ее оформления, если иное не указано в самом документе.

3 февраля 2021