Как сделать платеж в Республику Беларусь на сумму до 200 тысяч рублей?

Заполнение платежного поручения в Беларусь

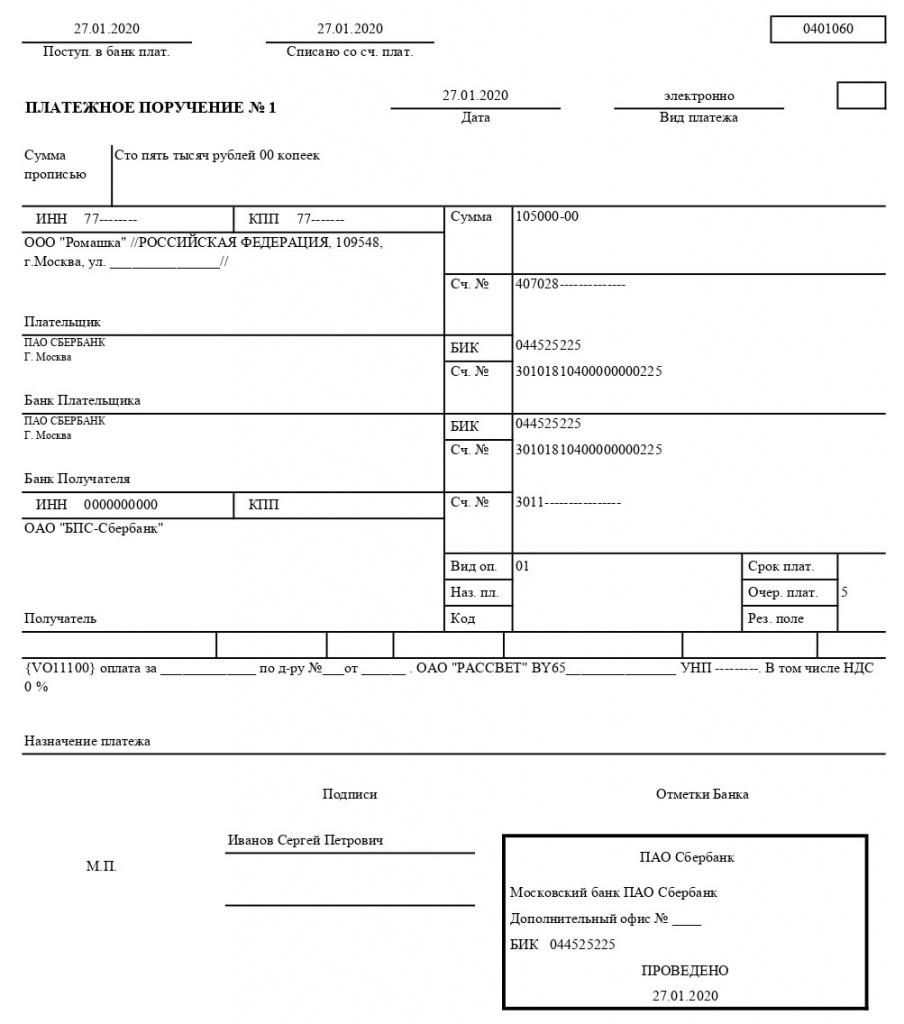

- Наименование контрагента – наименование Белорусского банка получателя;

- ИНН/КИО – 0000000000 (10 нулей);

- КПП – не заполняется;

- Номер счета – ЛОРО счет (счет начинается 301 11 810 …);

- БИК Банка – БИК (цифровой) банка-корреспондента;

- Назначение платежа – вся информация о реквизитах контрагента-нерезидента указывается здесь. Назначение платежа должно начинаться с кода валютной операции, затем № и дата договора, наименование получателя, счет (BY…), УНП, информация о НДС.

Например, код валютной операции 11100, если товар не ввезен на текущий момент.

Назначение платежа будет таким:

{VO11100} оплата за оборудование по договору № 1 от 20.01.2020г. ОАО “АКТИВ” BYхххххххххххххххххххххххххх УНП ххххххххх В т.ч. НДС 0 %

После заполнения платежного поручения в сведениях о валютной операции указываете основание проведения операции – «договор с нерезидентом на сумму менее 200 000 рублей». Никакие подтверждающие документы не требуются.

Какие документы необходимо предоставить в банк, если сумма контракта превышает 200 тыс. руб., читайте в нашей статье Покупка товара в Белоруссии.

Платежное поручение в Белоруссию образец

Валютные платежи в банк-клиенте – инструкция каждого банка, как правило, имеет свои нюансы. Однако общие этапы процесса создания платежки в валюте схожи. О том, как создать валютное поручение, читайте в материале.

Основные понятия и определения

Для того чтобы разобраться с дополнительными (по сравнению с «обычным» платежным поручением) полями в валютной платежке, следует немного изучить технику международных переводов. Ведь в валюте платим почти всегда зарубежным контрагентам. Валютные расчеты с партнерами-резидентами запрещены законодательно, за редкими исключениями (ст. 9 закона от 10.12.2003 № 173-ФЗ «О валютном контроле»).

Еще о расчетах с нерезидентами читайте: «Валютные операции между резидентами и нерезидентами».

ВНИМАНИЕ!!! В связи с недружественными действиями некоторых иностранных государств резиденты должны проводить в особом порядке определенные виды сделок с лицами из вышеуказанных стран . В чем заключается особый порядок? Оформите пробный бесплатный доступ к КонсультантПлюс и следуйте рекомендациям.

Для международных переводов применяется несколько больше информации, чем для транзакций внутри страны. Уместнее всего дать их названия (обозначения) и немного расшифровать суть, чтобы было понятно, зачем им посвящены отдельные поля в валютном поручении.

SWIFT — международное банковское объединение. Банки, обслуживающие международные платежи, регистрируются в SWIFT и получают индивидуальный код-идентификатор с тем же наименованием. Указание SWIFT-кода в платежном поручении позволяет четко определить банк, в который уходит платеж. Собственно SWIFT-код — это 11-тизначный электронный «адрес» банка в системе SWIFT.

ВАЖНО! В связи с проведением спецоперации и наложенными санкциями, система SWIFT недоступна во многих крупных банках.

BIC-код — то же, что и SWIFT. Используется название из стандарта ISO 9362, регламентирующего методы идентификации участников финансовых расчетов.

BEI-код — тоже идентификатор в SWIFT, но уже не банка, а корпоративного клиента этого банка. Банк может регистрировать своих клиентов в системе SWIFT для повышения скорости и корректности расчетов. BEI-код тоже помогает тому, что отправляемый платеж уйдет по назначению.

Клиринговый код банка — тоже является идентификатором банка, но уже не в SWIFT, а в национальных клиринговых системах.

IBAN — еще один практически комплексный идентификатор: определяет банк (филиал) и номер счета клиента в международном формате (стандарт ISO 13616).

ISO-код — часть стандарта ISO 3166-1 содержит коды названий стран и подчиненных территорий. Применяется для указания в платежном документе адресов.

ВАЖНО! Существуют и другие подобные кодировки. Для банковских целей нужно применять именно ISO 3166-1.

Адрес — любой адрес указывается в последовательности: улица, номер дома, город, район, почтовый индекс, страна (можно кодом ISO). Это международный формат.

Бенефициар — тот, кому платим.

Банк-посредник (банк-корреспондент) — указывается в том случае, если непосредственно банк бенефициара держит счет в соответствующей валюте в другом банке (посреднике).

Таким образом, технически процесс создания корректного платежного поручения в валюте представляет собой правильное указание всех идентификаторов получателя платежа и его банка.

На пути выполнения международного перевода есть еще несколько подводных камней, на которых тоже стоит подробнее остановиться:

- Запрещенные символы SWIFT — настройки этой системы не пропускают знаки

№ % # $ & @ ” = { } [ ] ; * « » ! _ < >

Кроме того, система автоматически заменяет их допустимыми. Таким образом, может быть нарушена последовательность знаков в идентификаторах и возникнет ошибка.

- Сведения для идентификации клиента — необходимая информация, требующаяся российскому банку по нормам закона от 07.08.2001 № 115-ФЗ. Без указания сведений о клиенте, а также предоставления сведений по дополнительным запросам банк может просто не исполнить платежку.

Подробнее об этом здесь: «Порядок идентификации клиента в банке по закону 115-ФЗ»

- Черный список банка — справочник, в котором содержатся сведения о лицах, организациях, государствах и территориях регистрации (инкорпорации), в отношении которых существуют ограничения на банковские операции либо операции, с которыми следует признавать сомнительными. В отношении клиентов, так или иначе попавших в черные списки, проведение транзакций может быть затруднено или даже невозможно.

Как осуществляются валютные платежи и контроль валютных операций, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Создание поручения на перевод в валюте — пошаговая инструкция

Разобравшись с технологией и нюансами оформления перевода, рассмотрим процесс создания валютного поручения (распоряжения) пошагово:

- Заходим в клиент-банк и выбираем опции «Документы» — «Валютные поручения» — «Создать платежное поручение». В разных клиент-банках могут немного отличаться интерфейсы, однако стандартный путь к созданию платежных документов обычно идет через меню «Документы» (или «Платежные документы»). При этом номер и дата поручению обычно присваиваются автоматически. Некоторые системы могут предложить выбрать, пойдет ли платеж другому клиенту банка или в другой банк. Для создания рассматриваемого перевода нужно выбрать другой банк. Обычно на этом этапе указывается параметр сделки — удержание банковских комиссий за перевод. Для этого в соответствующем поле в выпадающем списке нужно выбрать подходящее значение. По имеющемуся списку будет видно, какие именно комиссии и как могут удерживаться, кроме того, варианты можно уточнить в банке, поэтому останавливаться подробно на этом моменте в формате статьи не будем.

- В соответствующих полях указываем код валюты и сумму платежа. В некоторых случаях доступна опция одновременной конвертации. Например, если деньги у плательщика в рублях, а платеж нужно выполнить в долларах, можно сделать отметку «С курсом конвертации согласен». Банк, выполняя поручение, конвертирует средства в нужную валюту.

- В поле для указания счета списания выбирается соответствующий клиентский счет. При этом остальные реквизиты проставляются автоматически, из информации, хранящейся в системе. Обычно на этом этапе в документ попадают и те реквизиты, которые требуются банку для выполнения положений закона № 115-ФЗ. Кроме того, обычно в автоматическом режиме проставляется SWIFT-код банка плательщика (в случае выбора в п. 1 перевода в другой банк).

- Указываем в отдельном поле SWIFT-код банка-посредника (если есть в реквизитах, представленных контрагентом). Далее система сама найдет по коду всю остальную необходимую информацию о банке. То же самое будет и с указанием клирингового кода вместо SWIFT (для этого есть отдельное поле). Если же нет ни того ни другого, все поля придется заполнять вручную: адрес, наименование банка, город, страну. Некоторые системы клиент-банкинга могут возвращать платежку без идентификационного кода «для уточнения реквизитов».

ВАЖНО! И SWIFT, и клиринговый код выбираются из международных справочников. То есть рядом с полем для кода должен находиться значок выпадающего списка банков с кодами.

- Указываем в отдельных полях данные банка бенефициара (по аналогии с банком-посредником).

- В соответствующих полях указываем реквизиты получателя платежа. Все предложенные поля должны быть заполнены. Если есть коды IBAN, BEI — начинаем с них. Возможно, что поля «Наименование получателя», «Город» и «Страна» подтянутся сами из справочников.

- Заполняем поле «Назначение платежа». Для международных переводов — латиницей. Допускается использование английских стандартизованных кодовых слов.

ОБРАТИТЕ ВНИМАНИЕ! В некоторых системах (например, Сбербанка) информация о комиссиях за перевод включается в платежное поручение после уточнения назначения платежа (а не на первых шагах, как стандартно представлено выше).

Об указании дополнительной информации для банковского контроля см. статью «Как указать код валютной операции в платежном поручении?».

8. Сохраняем валютное платежное поручение (кнопка «Сохранить»). На этом этапе система проведет предварительную проверку и в случае ошибок выдаст замечания. Сохраненный документ можно подписывать и отправлять на исполнение.

Итоги

Формирование валютной платежки в клиент-банке требует выполнения некоторых дополнительных правил и внесения большего объема информации, чем при подготовке обычного платежного поручения.

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

ФАЙЛЫ

Скачать пустой бланк платёжного поручения по форме 0401060 .docСкачать образец заполнения платёжного поручения по форме 0401060 .doc

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.60.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.