Добавить в «Нужное»

Уплата налогов за третьих лиц

Уплата налогов за третьих лиц разрешена Налоговым кодексом (п. 1 ст. 45 НК РФ). Как заплатить налог за третье лицо, расскажем в нашей консультации.

Оплата налогов за третьих лиц

При формировании платежного поручения на уплату налога за третье лицо нужно руководствоваться Правилами, утв. Приказом Минфина от 12.11.2013 N 107н. Также на сайте ФНС опубликована Информация ФНС от 11.04.2017 «О налоговых платежах, перечисленных иным лицом».

Приведем в таблице порядок оформления платежного поручения на уплату налога за третье лицо.

| Поле Платежного поручения |

Как заполнить |

|---|---|

| ИНН плательщика | ИНН организации (физлица), за которую перечисляются налоги (взносы) (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| КПП плательщика | КПП организации, за которую перечисляются налоги (взносы) (для физлица – «0») (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Плательщик | Наименование того, кто непосредственно платит налоги (взносы) (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Назначение платежа | Указывается ИНН и КПП того, кто перечисляет платеж в бюджет. Далее через знак «//» указывается наименование того, за кого перечисляются налоги. Затем через знак «//» указывается дополнительная информация о перечисляемых налогах (взносах) (подп. 5 п. 13 Приложения N 2 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Статус плательщика | Статус того, за кого уплачиваются налоги (взносы) (абз. 30 Приложения N 5 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

Также оплатить налог за третье лицо можно с помощью электронного сервиса «Уплата налогов за третьих лиц» на сайте ФНС РФ. Данный сервис позволяет быстро и правильно сформировать платежные документы для уплаты налога за третье лицо и произвести оплату.

Оплата налога за третьих лиц (образец платежки)

Приведем пример заполнения платежного поручения от имени третьего лица.

Пример. 7 октября 2019 года ООО «КОМПАНИЯ» (ИНН 7715222222, КПП 771501001, состоит на учете в ИФНС № 15 по г.Москве) перечислила в бюджет НДС в сумме 113 000 рублей за ООО «ФИРМА» (ИНН 7734111111, КПП 773401001, состоит на учете в ИФНС № 34 по г.Москве) за 3 квартал 2019 года.

В платежном поручении бухгалтер указал:

- «ИНН плательщика» –7734111111 (ИНН ООО «ФИРМА»);

- «КПП плательщика» – 773401001 (КПП ООО «ФИРМА»);

- «Плательщик» – ООО «КОМПАНИЯ»;

- «Получатель» – УФК по г. Москве (ИФНС № 34 по Москве);

- «Назначение платежа» – «7715222222//771501001//за ООО «ФИРМА»//1/3 НДС, начисленного за 3 квартал 2019 года.»;

- «Статус плательщика» – код 01;

- «Дата документа» – 04.10.2019 (дата подписания декларации за 3 квартал 2019 г.);

- «Налоговый период» – КВ.03.2019.

Платежка за третье лицо (налоги): образец можно скачать здесь.

Дополнительную информацию по теме вы можете найти в Готовом решении “В каком порядке осуществляется уплата налогов за третье лицо”.

![]() Форум для бухгалтера:

Форум для бухгалтера:

При оплате платежей в бюджет за третье лицо реквизиты платежного поручения заполняют так (п. 4 Приложения № 1, пп. 5 п. 13 Приложения № 2, Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н, письмо ФНС от 17.03.2017 № ЗН-3-1/[email protected]):

-

указывают ИНН и КПП плательщика, за которого уплачивается налог, взнос;

-

в качестве плательщика приводят того, кто осуществляет платеж;

-

в поле «Назначение платежа» в первых позициях по отношению к иной дополнительной информации записывают ИНН и КПП (для физлиц только ИНН) лица, осуществляющего платеж, и наименование (ФИО) плательщика, чья обязанность исполняется. Друг от друга сведения отделяют знаком «//»;

-

в поле 101 указывают статус плательщика того лица, чья налоговая обязанность исполняется.

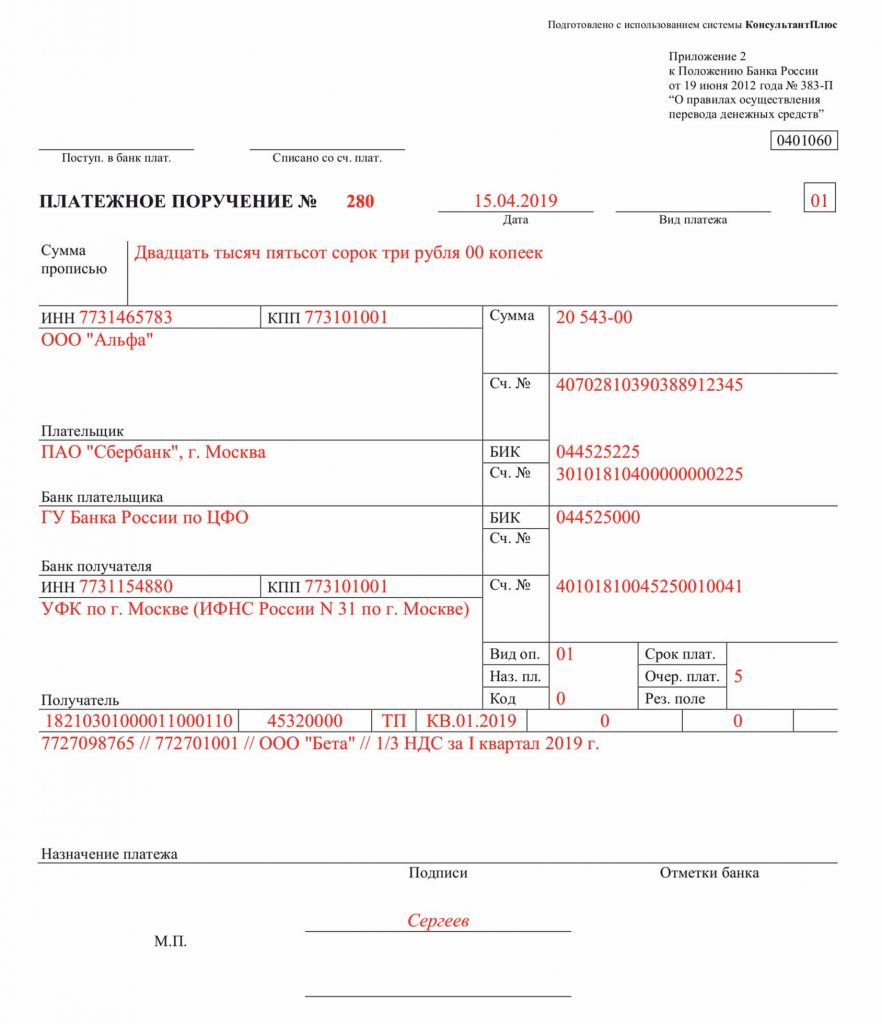

Пример заполнения платежного поручения на уплату налога за третье лицо от КонсультантПлюс

14 апреля 2021 г. организация “Бета” (ИНН 7716502558 / КПП 771601001) подала декларацию по НДС за I квартал 2021 г. 1/3 НДС за указанный период составляет 20 543 руб. Однако за организацию “Бета” обязанность по уплате этой суммы выполняет организация “Альфа” (ИНН 7727098760 / КПП 772701001).

15 апреля 2021 г. бухгалтер организации “Альфа” направил в банк платежное поручение на уплату налога за организацию “Бета”.

Пример заполнения платежки смотрите в К+. Пробный доступ бесплатен.

Возможен ли зачет налоговой переплаты в счет погашения задолженности третьих лиц, узнайте здесь.

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо.

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

- в поле 101 укажите статус лица, за которое платите налог;

- в полях 60 и 102 отразите его ИНН и КПП. Если перечисляете налог за ИП, то в поле 102 поставьте «0» (ноль);

- в поле 8 покажите свои данные (наименование организации, а для предпринимателя − Ф.И.О. и после статус «ИП» в скобках);

- в поле 24 «Назначение платежа» укажите сначала свои ИНН и КПП (если он есть) через знак «//». Затем − наименование организации или Ф.И.О. предпринимателя (с указанием «ИП» в скобках), за кого перечисляете налог. После этого через знак «//» укажите назначение платежа. Например: «7727098765 // 772701001 // ООО «Бета» // 1/3 НДС за I квартал 2019 г.».

Данные о платеже и получателе уточните у того, за кого платите налог.

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Для удобства вы также можете воспользоваться интернет-сервисом налоговой службы «Уплата налогов за третьих лиц», чтобы оформить платёжное поручение.

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Посмотреть вопросы

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

- Опубликовано 10.02.2023 14:26

- Автор: Administrator

- Просмотров: 5591

Продолжаем подготовку баз 1С к сдаче годовой отчетности за 2022 г. и дальнейшему переходу на ЕНС. Сегодня поговорим о ситуации, когда организация в добровольном порядке оплачивает налоговые обязательства за своих контрагентов. Законом предусмотрено такое право, начиная с 2016 г. Кстати, оплачивать за другую организацию можно не только практически все её налоги и взносы, но и, например, долги перед контрагентами по договорным обязательствам. В данной публикации рассмотрим какие есть способы оплаты налогов за третье лицо и разберем как нужно было отразить такие операции по 31.12.2022 г. в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, за третье лицо можно заплатить практически любые налоги, а также пени и штрафы по ним согласно п. п. 1, 8 ст. 45 НК РФ.

Важный нюанс: очень спорная позиция у НДФЛ до 31.12.2022 г. Считается, что налоговый агент обязан исчислить, удержать из доходов налогоплательщика и перечислить НДФЛ в бюджет (п.1, пп.1 п. 3 ст. 24, п.1.ст. 226 НК РФ). Также есть действующее Письмо Минфина от 13 августа 2020 г. № 03-04-05/71133, где сказано: возможность передачи обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет сумм налога на доходы физических лиц Кодексом не предусмотрена. Рекомендуем созвониться с инспектором, уточнить этот нюанс. Возможно уплату третьим лицом НДФЛ за налогового агента вам всё-таки согласуют, например, по результатам налоговой проверки или при наличии решения о доначислении НДФЛ.

Самое интересное, что с 01.01.2023 г. ЕНП, уплачиваемый третьим лицом, может быть направлен на уплату НДФЛ за налогового агента (п. п. 1, 16 ст. 45, п. 1 ст. 58 НК РФ).

Оплатить задолженность можно как за текущий период, так и за прошлые.

При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель – за свою компанию.

Также не важны и причины, по которым плательщик решил заплатить “не свои” налоги (Письма ФНС России от 25.01.2018 № ЗН-3-22/478@, от 26.09.2017 № ЗН-3-22/6394@).

Уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога (п. 3 ст. 8, п. 1, 9 ст. 45 НК РФ).

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица по 31.12.21022 г. вы не сможете (Письма Минфина России от 18.06.2018 № 03-02-07/1/41421, от 06.03.2017 № 03-02-08/12572).

А вот с 01.01.2023 г. при наличии положительного сальдо единого налогового счета вы вправе зачесть соответствующую сумму в счет исполнения обязанности другого лица по уплате налогов, пеней, штрафов (п. п. 1 – 4 ст. 11.3, п. 1 ст. 78 НК РФ).

Налог, уплаченный за другое лицо, в расходы по прибыли включать нельзя (Письмо Минфина от 28.06.2017 № 03-03-06/1/40668)

Важно понимать в счет погашения каких своих обязательств вы будете зачитывать оплату чужого налога.

1) Если уплату налога сторонней организации вы производите в счет платы поставщику за отгруженные вам товары (работы, услуги), то для налога на прибыль такие расходы учитывайте так же, как и другие расходы на производство и реализацию. По НДС налоговых последствий в данном случае не будет, так как вычет НДС по поставке от способа оплаты не зависит (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При УСН с объектом «доходы минус расходы» такие затраты признавайте в день уплаты налогов за третье лицо, кроме случаев, когда вы таким способом оплатили расходы на ОС, НМА или товары для перепродажи (пп. 1, 2, 4 п. 2 ст. 346.17 НК РФ).

2) Если, уплачивая налоги другого лица, вы оформляете это займом такому лицу, то у вас не возникает никаких налоговых последствий ни по налогу на прибыль, ни по УСН, ни по НДС (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, п. 12 ст. 270, п. 1 ст. 346.16 НК РФ).

3) Если, уплачивая налог третьего лица, вы погашаете заем, ранее полученный от него, то порядок учета зависит от того, гасите вы основной долг или проценты по нему.

Если вы возвращаете сумму основного долга, у вас не возникает никаких налоговых последствий (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, п. 12 ст. 270, п. 1 ст. 346.16 НК РФ).

А если вы погасили проценты по займу, то эти суммы вы можете учесть во внереализационных расходах по налогу на прибыль (пп. 2 п. 1 ст. 265 НК РФ). НДС с них уплачивать не нужно, поскольку они налогом не облагаются (пп. 15 п. 3 ст. 149 НК РФ).

4) Если вы решили налоги за другое лицо оплатить безвозмездно, бесплатно, т.е. не получая ничего взамен, не учитывайте такую уплату в расходах при расчете налога на прибыль или налога при УСН (п. 16 ст. 270, п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 28.06.2017 № 03-03-06/1/40668). Но для вашего контрагента это не очень хорошо, т.к. он заплатит налоги как с безвозмездно полученного имущества.

Если вы уплатили в бюджет налог за другое лицо, то суммы, полученные от него в дальнейшем, не учитывайте в составе доходов (Письмо Минфина России от 02.09.2020 № 03-03-06/1/76900).

Приступим к отражению таких операций в программе 1С: Бухгалтерия предприятия ред. 3.0.

Отражение уплаты налога за третье лицо в 1С: Бухгалтерии предприятия ред. 3.0 (учет у плательщика)

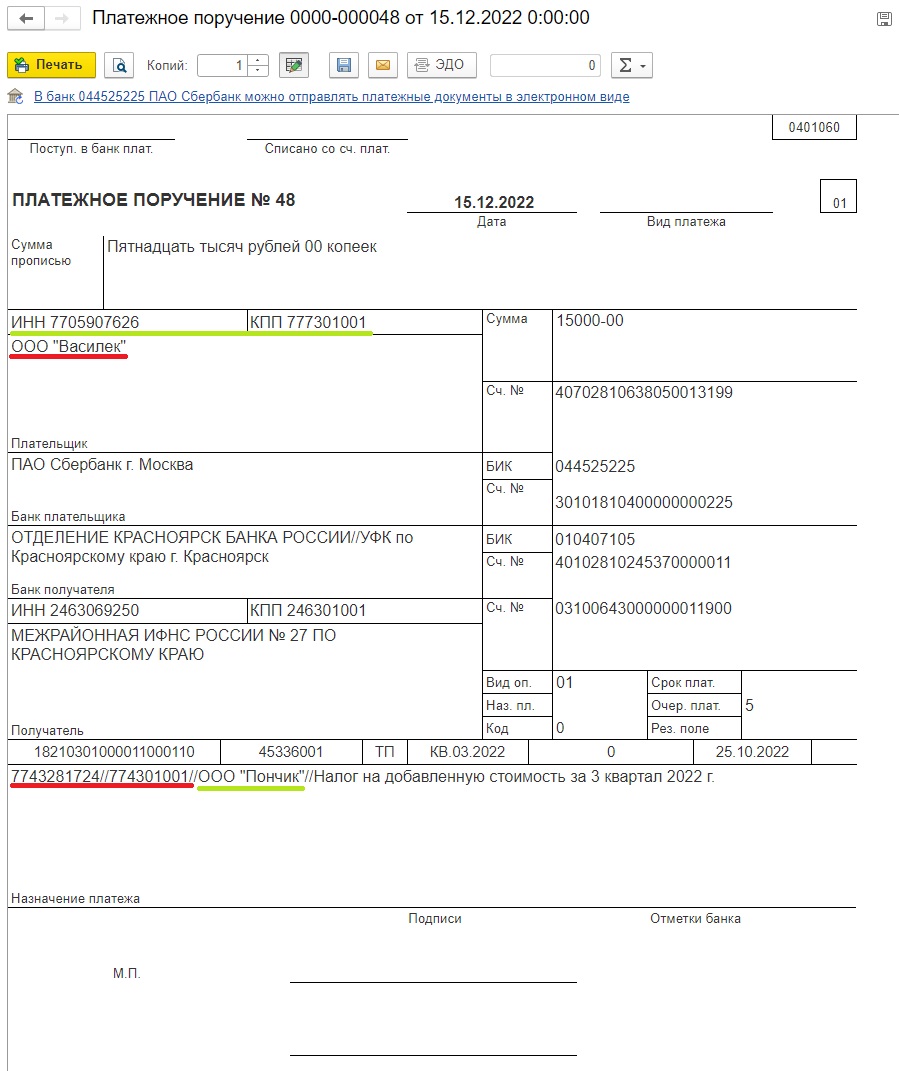

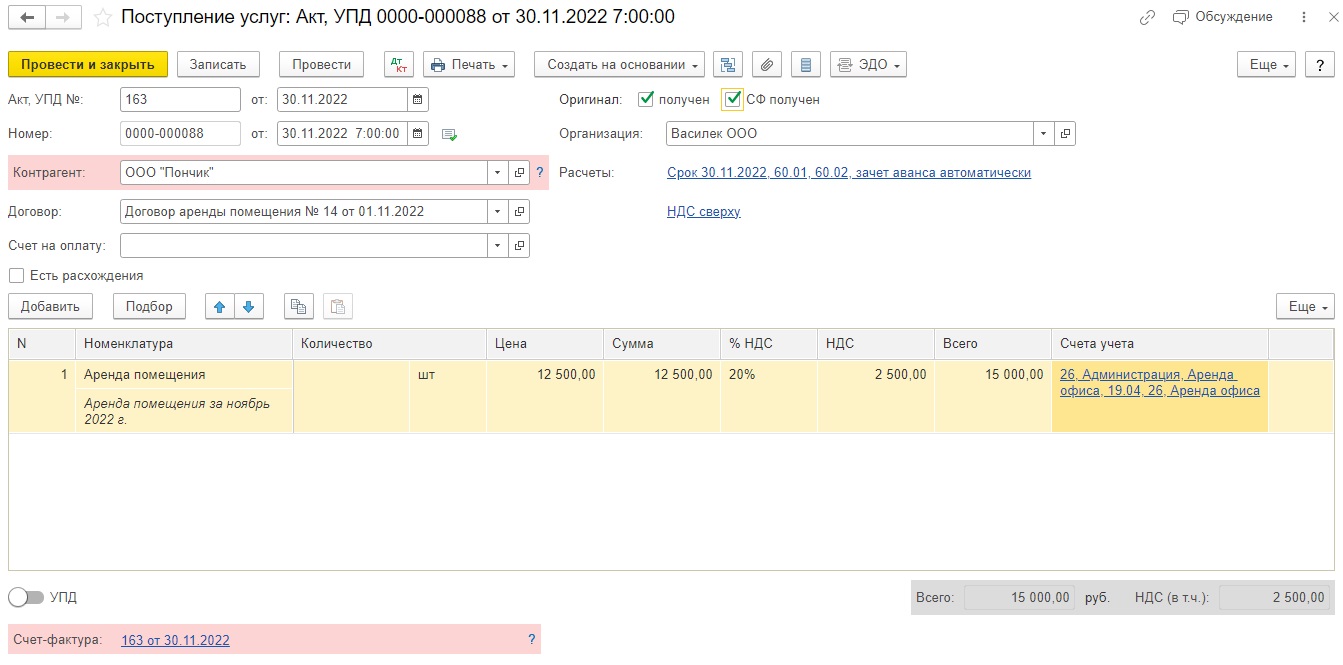

Приведем условный пример: ООО «Василек» оплачивает налог НДС в размере 15 тысяч рублей за компанию ООО «Пончик». В то же время ООО «Пончик» предоставляет компании «Василек» помещение в аренду и выставляет акты оказанных услуг. Сумма уплаченных налогов пойдет в погашение кредиторской задолженности по акту услуг.

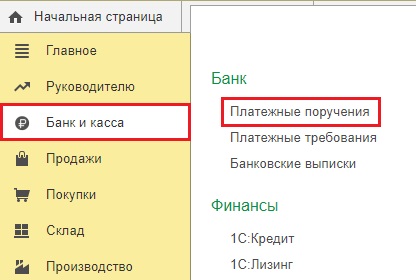

Для оплаты налога за третье лицо создаем платежное поручение в разделе «Банк и касса» – «Банк»- «Платежные поручения».

По кнопке «Создать» формируем новый документ.

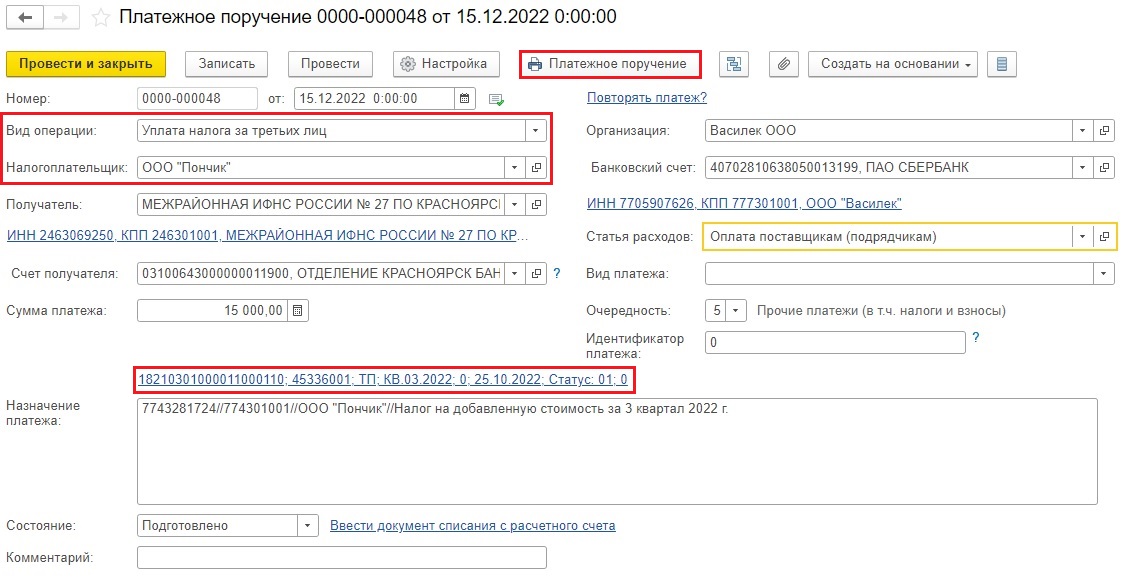

В строке «Вид операции» выбираем «Уплата налога за третьих лиц»

В строке «Налогоплательщик» выбираем контрагента, за которого оплачиваем налог. В нашем случае наша компания ООО «Василек» будет оплачивать НДС за ООО «Пончик».

В строке «Статья расходов» выбираем «Оплата поставщикам (подрядчикам)», если уплата налога пойдет в счет погашения кредиторской задолженности.

В случае предоставления займа в счет уплаты налогов статья расходов будет «Предоставление займов». Если налоги уплачиваются в счет погашения займа, статью следует выбрать «Погашение кредитов и займов».

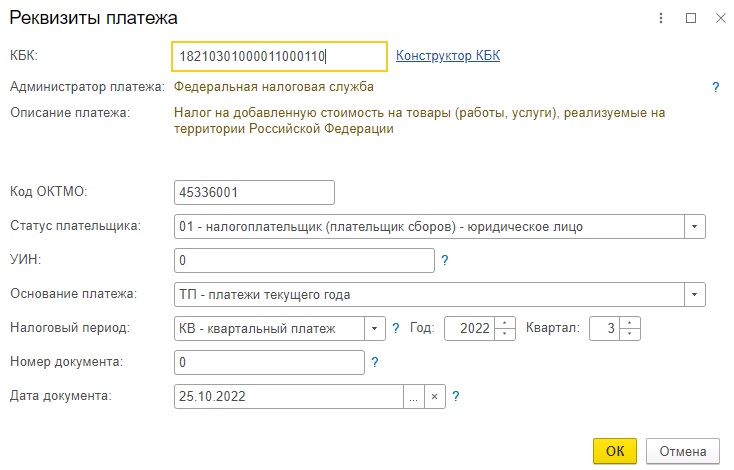

Также очень важно внести верно реквизиты налога: выбрать нужный КБК, период платежа и т.д.

Печатная форма платежного поручения будет иметь следующий вид:

Обратите внимание, что в разделе «Плательщик» отражается ИНН и КПП контрагента, за которого уплачиваем налог (выделено зеленым цветом), а в назначении платежа ИНН нашей организации (выделено красным).

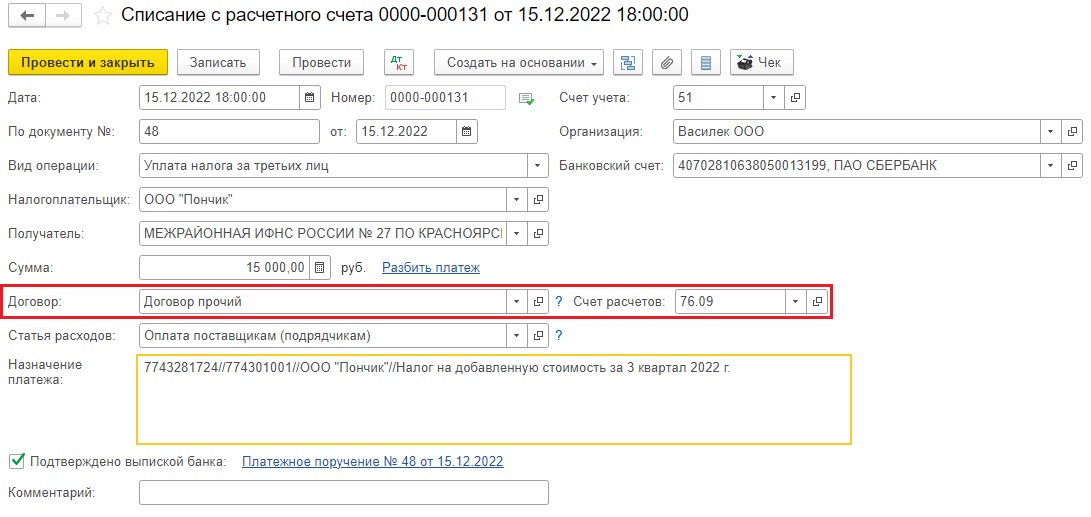

Далее в разделе «Банк и касса» проводим банковскую выписку.

Все реквизиты документа подтянулись из платежного поручения.

Однако есть некоторые новшества.

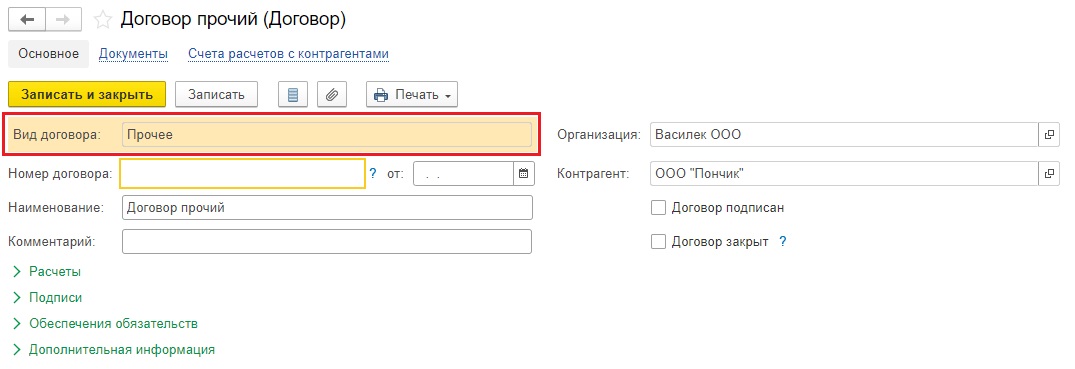

В строке «Счет расчетов» программа автоматически ставит счет 76.09, а в поле «Договор» можно создать только договор с видом «Прочее».

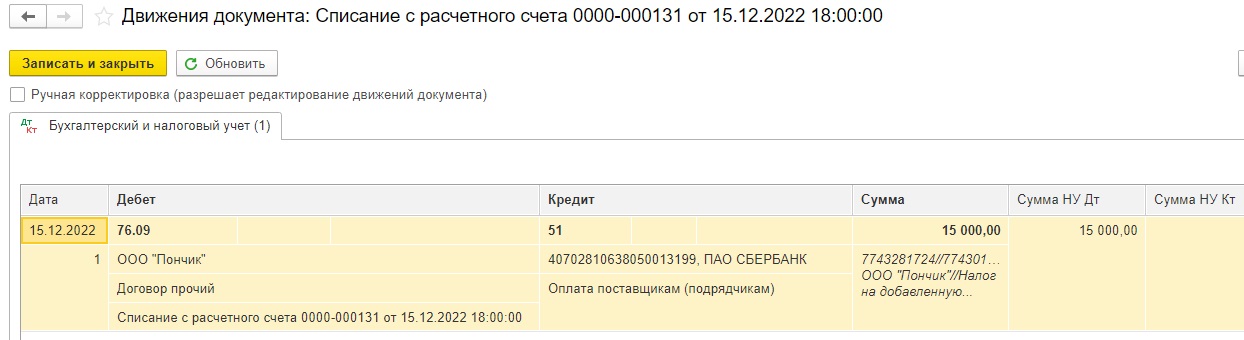

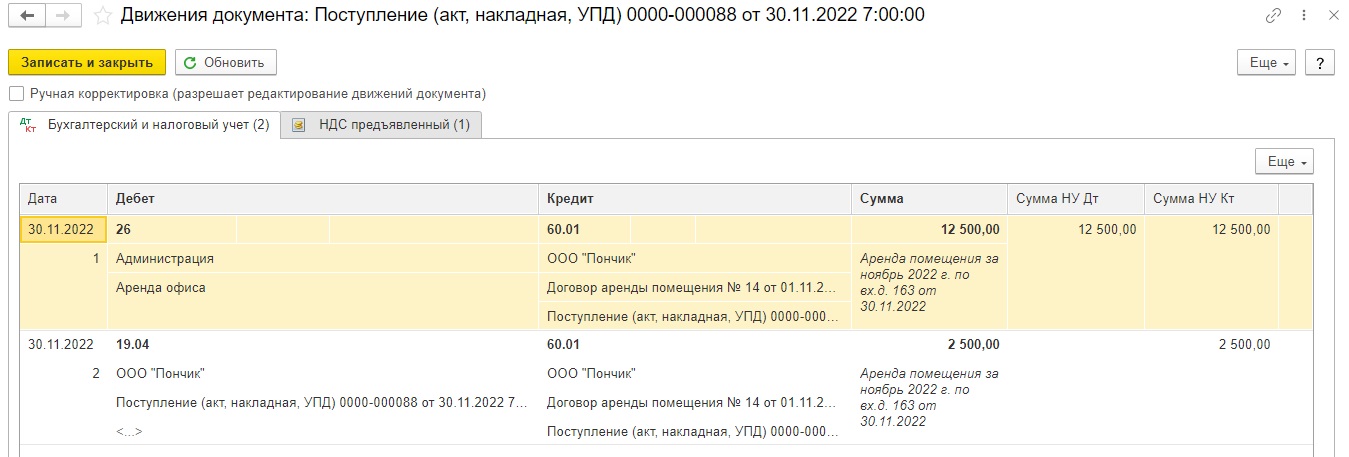

Программа формирует следующие проводки в документе: Д 76.09 К 51.

Проверим правильность проведения документов.

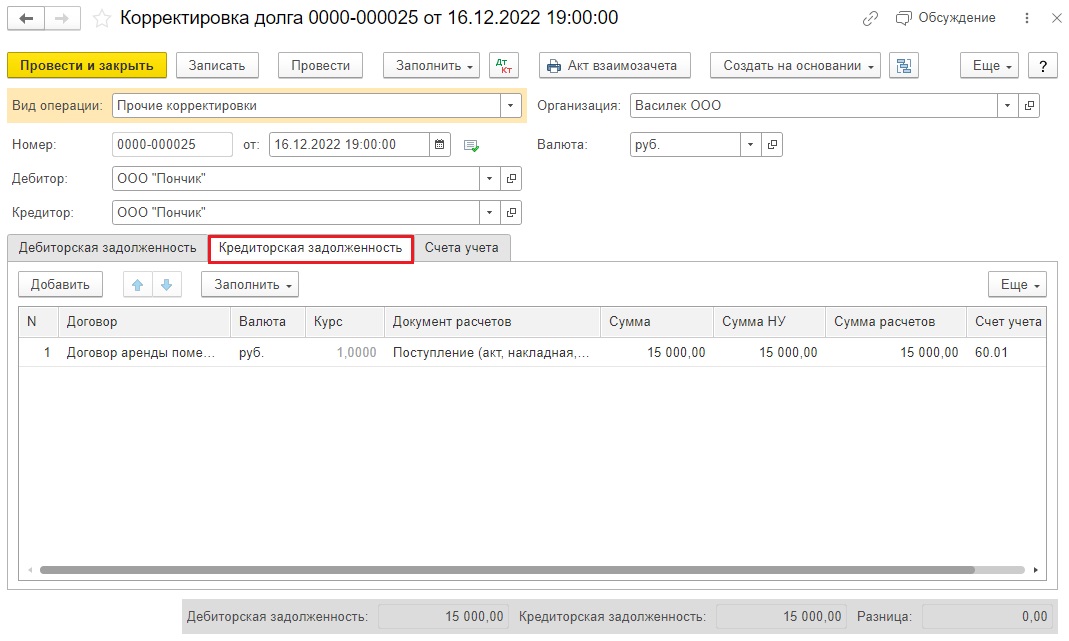

Напоминаем, что у нас есть кредиторская задолженность по данному контрагенту. Он сдал помещение в аренду и у нас введены документы поступления этих услуг.

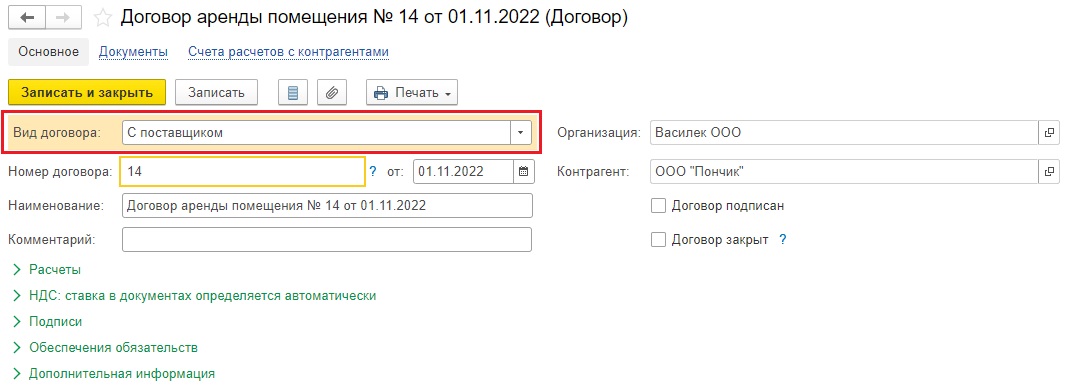

А вот вид договора на аренду помещения «с поставщиком».

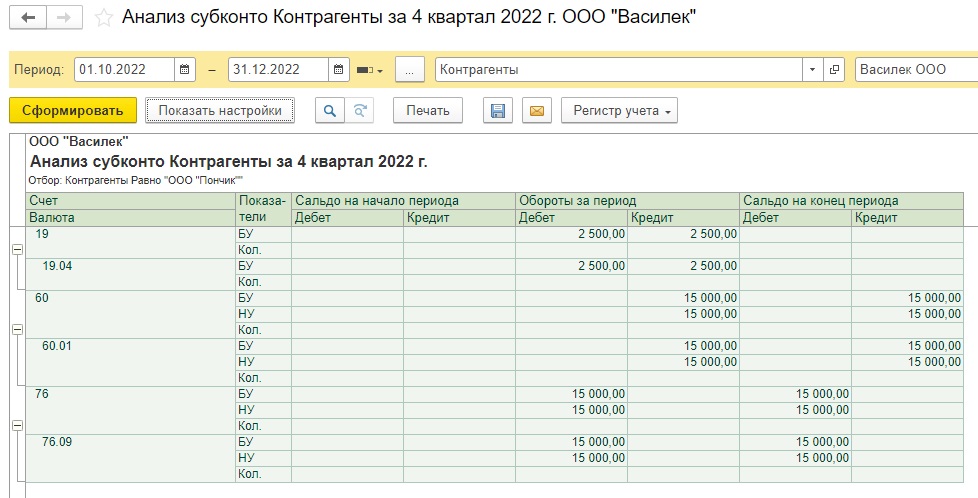

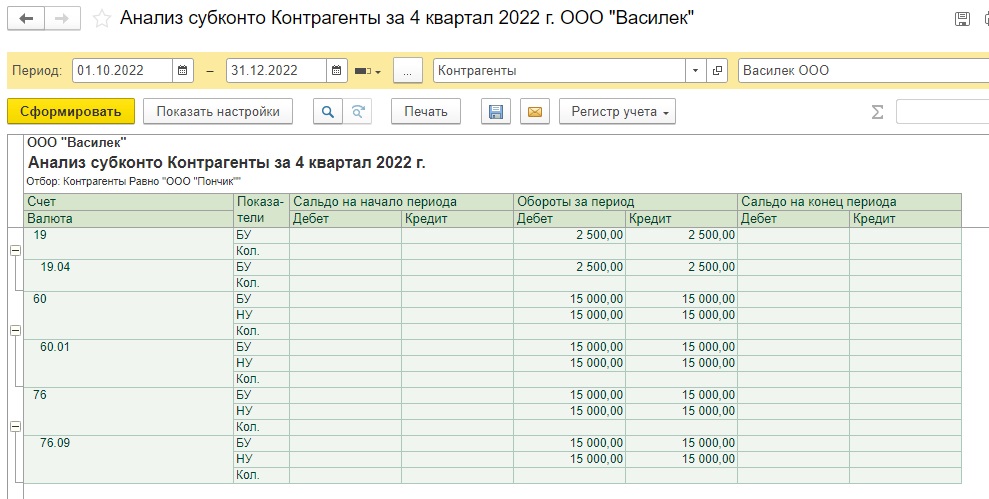

В анализе субконто, сформированному по ООО «Пончик», четко видно, что нам нужно «схлопнуть» взаиморасчеты между счетами 60 и 76.09.

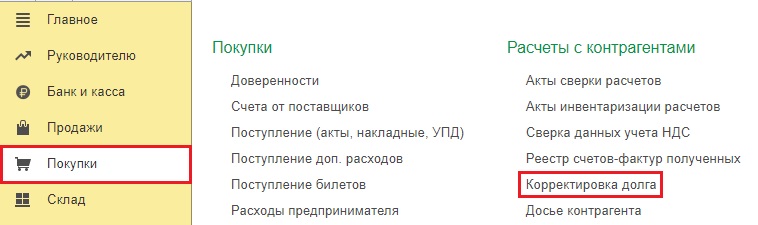

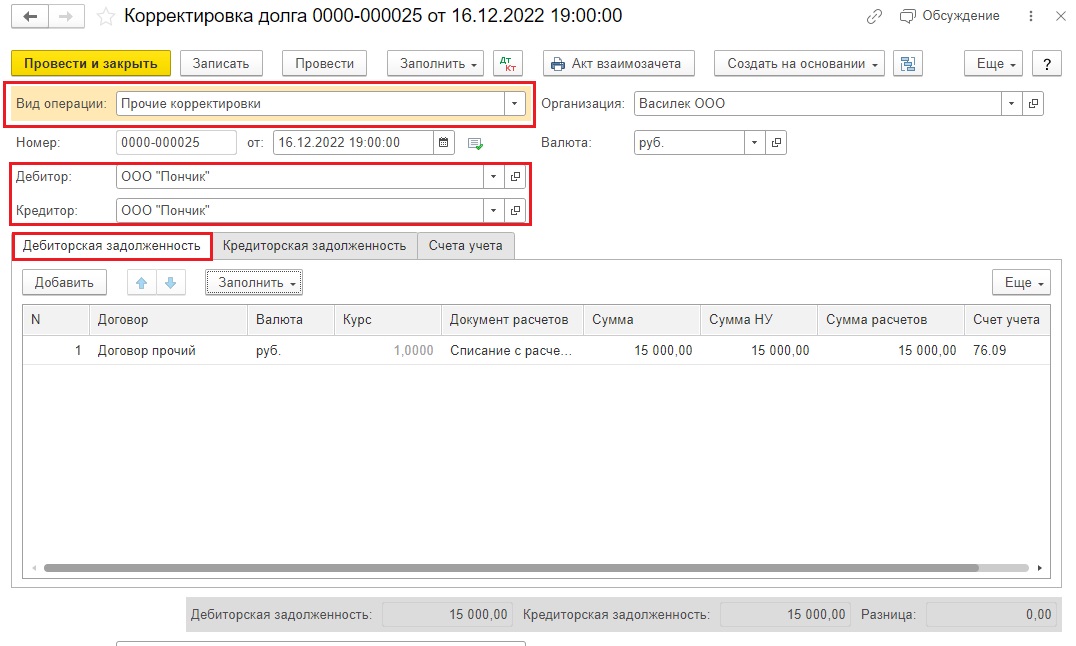

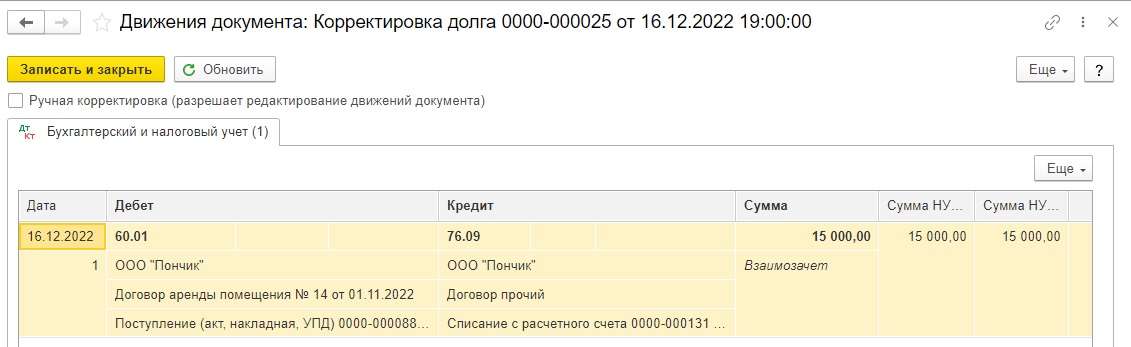

Чтобы сделать взаимозачет нам необходим документ «Корректировка долга» в разделе «Покупки / Продажи».

Нам подойдет вид операции «Прочие корректировки».

По кнопке «Заполнить» – «Заполнить все задолженности остатками по взаиморасчетам» программа подтягивает нужные нам документы на вкладках дебиторской и кредиторской задолженности.

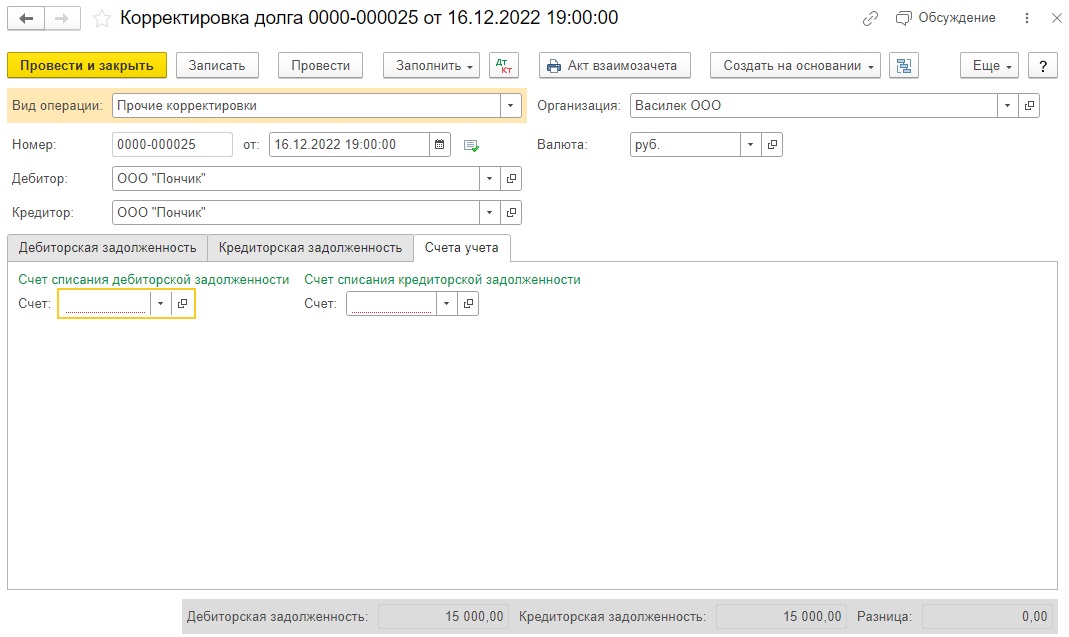

Вкладку «Счета учета» можно оставить незаполненной.

Посмотрим проводки корректировки долга.

Проводка по формированию взаимозачета между счетами 60 и 76.09 выполнена автоматически.

Мы как раз этого и добивались.

Анализ субконто теперь тоже отлично выглядит.

Отражение уплаты налогов третьим лицом в 1С: Бухгалтерии предприятия ред. 3.0. (учет у должника налога)

Теперь рассмотрим учет у той организации, за которую оплатило налоги третье лицо.

Если налоги за вас уплачивает другое лицо, в некоторых случаях вам нужно отразить в учете доход. При этом то, что налоги уплатило другое лицо, не мешает вам учесть их в расходах, когда НК РФ это позволяет.

Сначала коснемся доходной части.

Важно разобраться в счет чего вы зачтете оплату налогов третьим лицом.

1) Если уплата вашего налога – это аванс от покупателя за ваши товары (работы, услуги), то эти суммы в расчете налога на прибыль при методе начисления не учитывайте. Ведь если это аванс, то в доходах он не учитывается. Однако радоваться рано, НДС с аванса начислить всё равно придется, согласно п. 1 ст. 167 НК РФ.

А если контрагент, оплачивая ваши налоги, делает это в счет оплаты уже состоявшейся поставки, то доход от реализации вы признаете независимо от оплаты (п. 1 ст. 39, пп. 1 п. 1 ст. 251, п. 3 ст. 271 НК РФ).

При УСН нужно включить эти суммы в доходы на дату оплаты ваших налогов третьим лицом (п. 1 ст. 346.17 НК РФ).

2) Если уплата вашего налога – это предоставление вам займа, то никаких налоговых последствий не возникает. Такие поступления не облагаются налогом на прибыль, НДС и налогом при УСН (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

3) Если уплата вашего налога — это погашение ранее выданного вами займа, то все зависит от того, какие суммы вернул заемщик – основной долг или проценты по займу.

Если вам возвращают сумму основного долга, начислять налог на прибыль или налог при УСН, а также НДС не нужно (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

А вот проценты по займу, которые заемщик погашает путем уплаты ваших налогов, необходимо учесть во внереализационных доходах (п. 6 ст. 250 НК РФ). При УСН эти суммы включите в доходы на дату оплаты (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

НДС на проценты начислять не нужно (пп. 15 п. 3 ст. 149 НК РФ).

4) Если ваш контрагент решит просто оплатить ваши налоги просто так, бесплатно, ничего не требуя взамен, то поводов для радости нет. Такую ситуацию следует расценивать как безвозмездное получение имущества, несмотря на то, что по факту вы ничего не получаете. Поэтому такие суммы по общему правилу необходимо включать во внереализационные доходы (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ). Но есть исключения, о них написано в ст. 251 НК РФ.

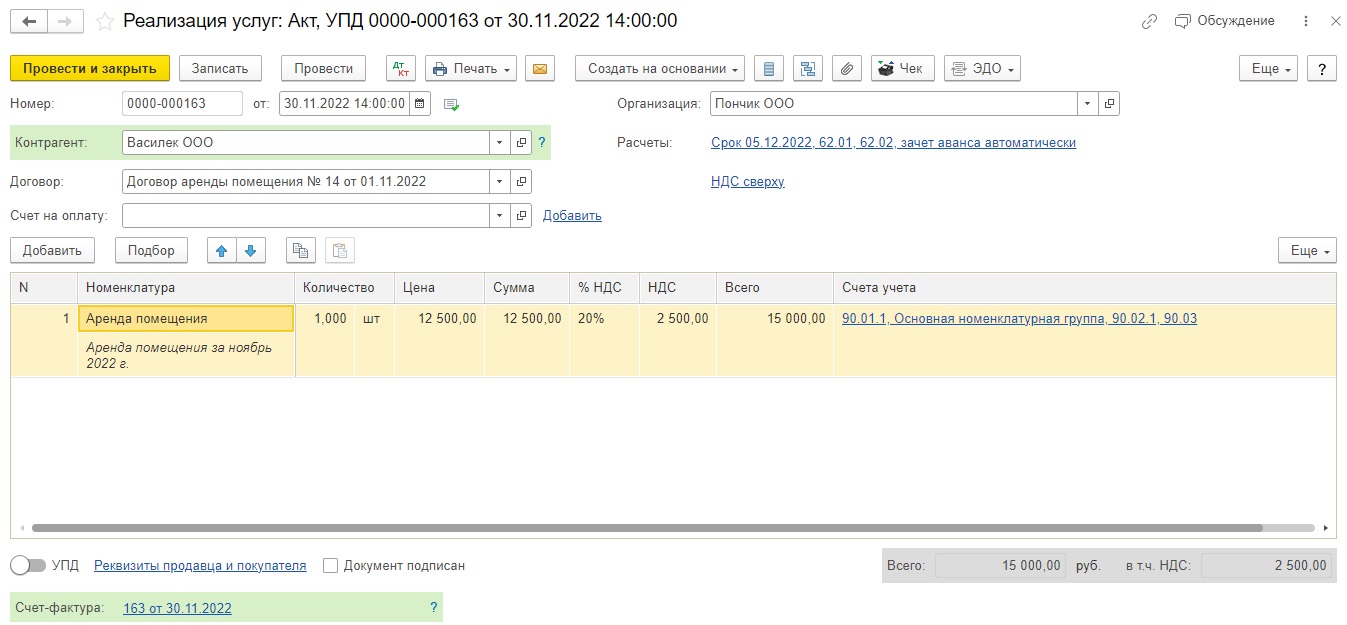

Итак, по нашему примеру ООО «Пончик» сдает помещение в аренду ООО «Василек».

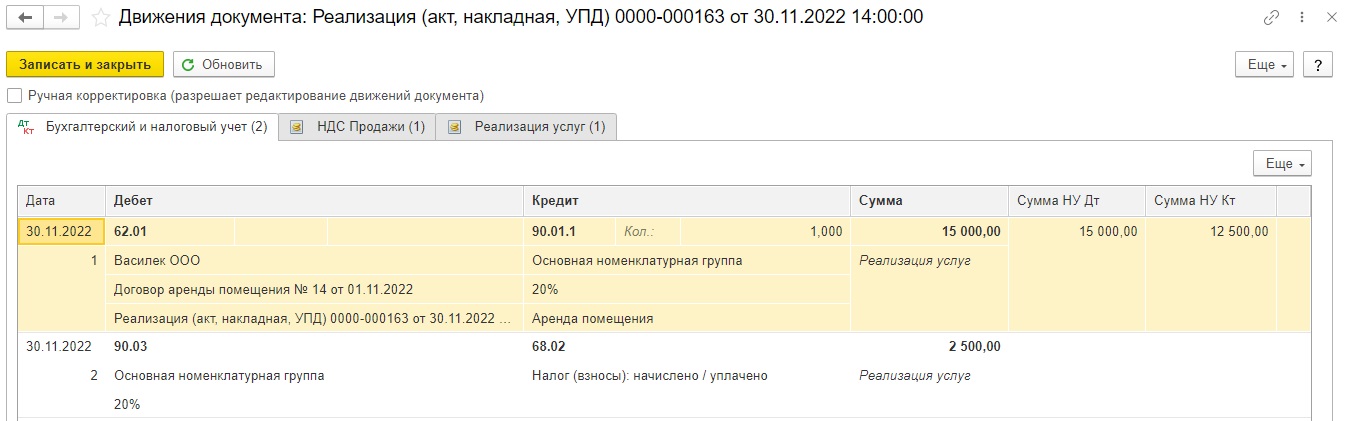

Проводки документа реализации стандартные:

ООО «Василек» по согласованию оплатило НДС за компанию ООО «Пончик».

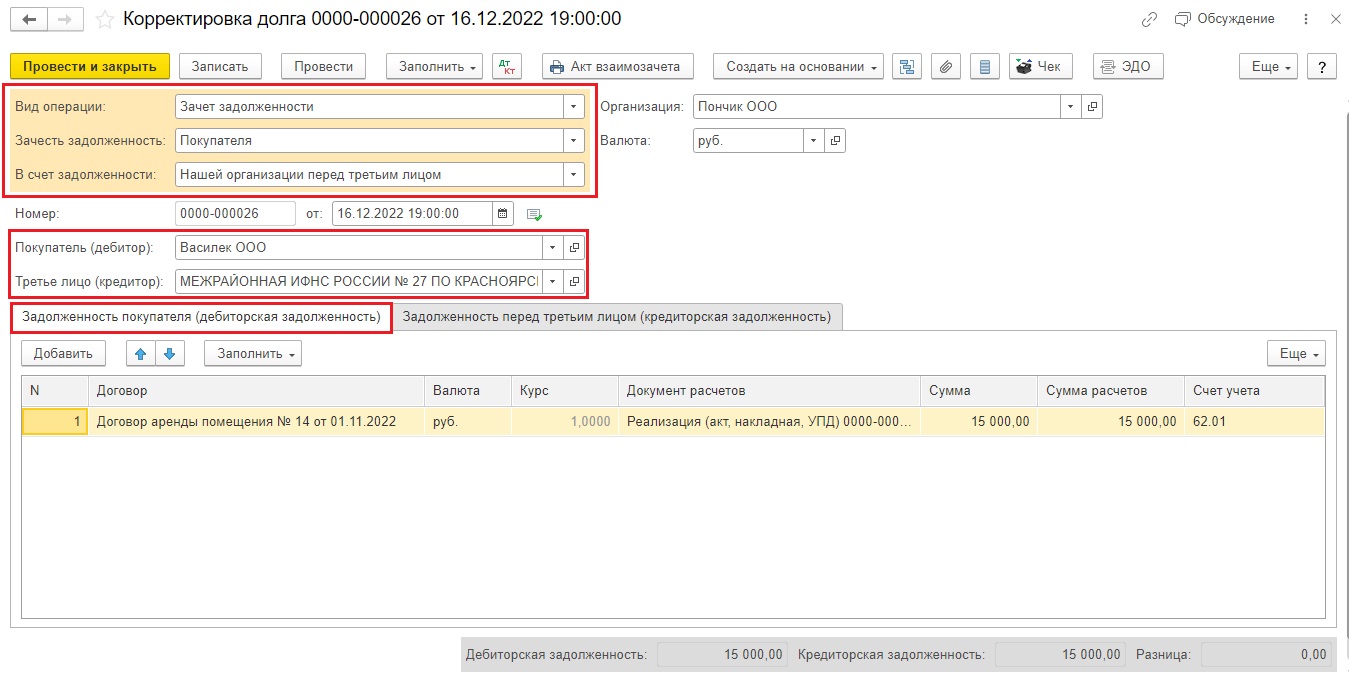

Для отражения этой операции воспользуемся снова документом «Корректировка долга».

В поле «Вид операции» выберем «Зачет задолженности»

Зачесть задолженность «Покупателя»

В счет задолженности «Нашей организации перед третьим лицом».

В строке «Покупатель» указываем дебитора, который уплатил за нас задолженность, в нашем случае это ООО «Василек». В строке «Третье лицо» указываем кредитора (налоговый орган, которому был уплачен налог нашим дебитором).

Вкладка «Задолженность покупателя» (дебиторская задолженность) формируется автоматически, с этим проблем нет.

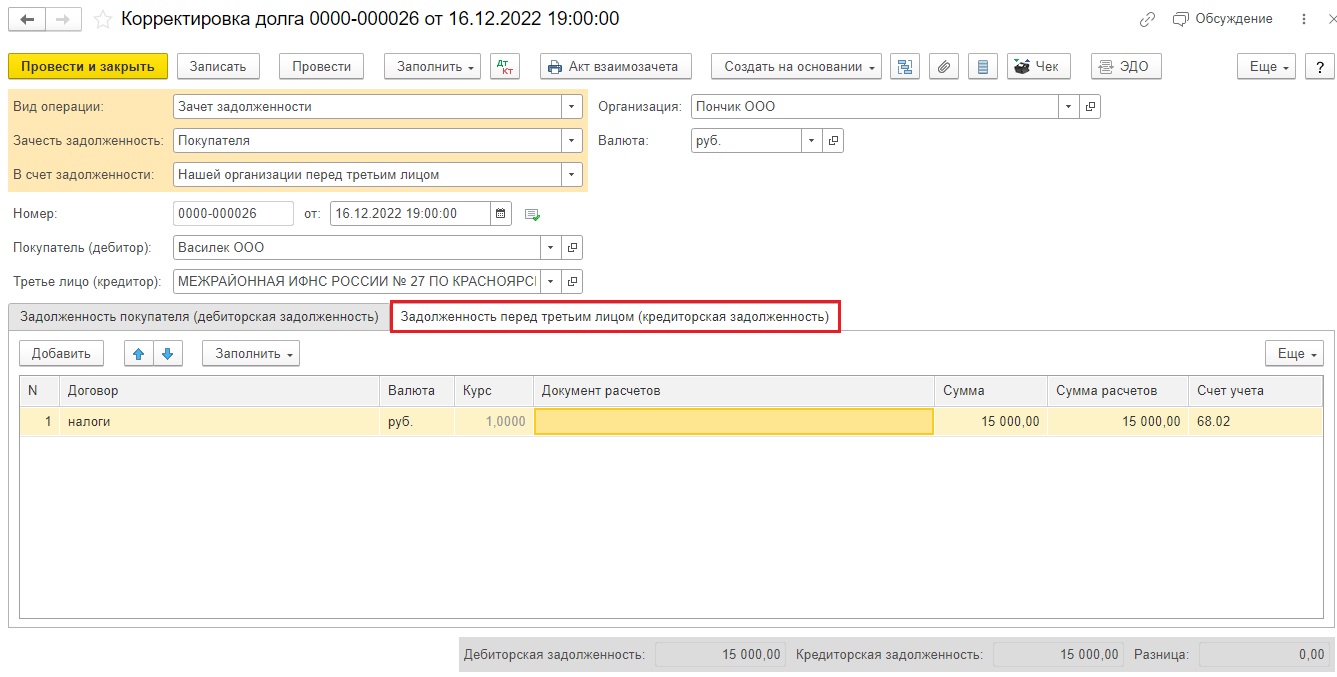

А вот с вкладкой «Задолженность перед третьим лицом» (кредиторская задолженность) придется попыхтеть. Документ «Корректировка долга» предназначен для проведения взаиморасчетов по обычным договорам с контрагентами, особенностей формирования налоговых субконто здесь нет. Поэтому создадим любой договор, укажем сумму, которую оплатил за нас контрагент в бюджет и счет расчетов по налогу НДС 68.02. Провести и закрыть.

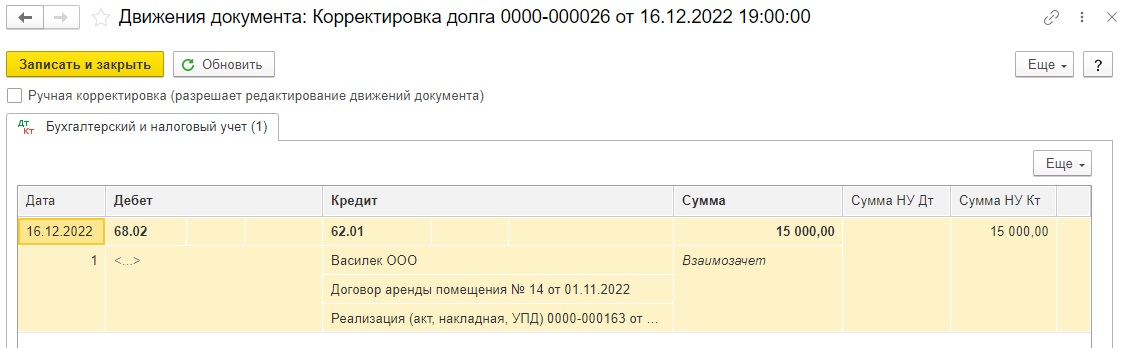

Посмотрим проводки:

В принципе это как раз то, чего мы добиваемся, проводка верная Д 68.02 К 62.01.

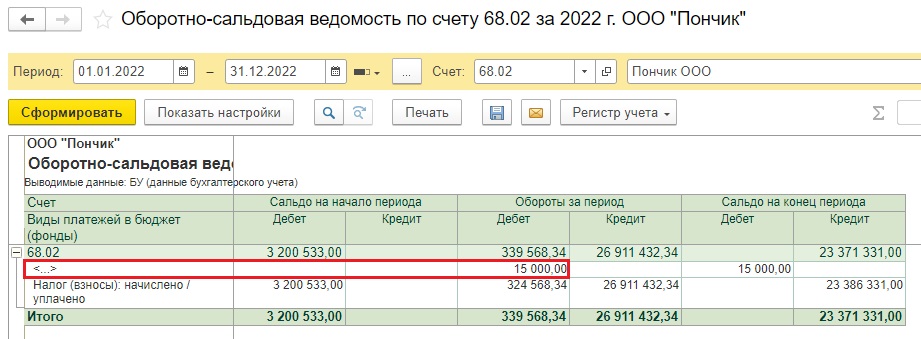

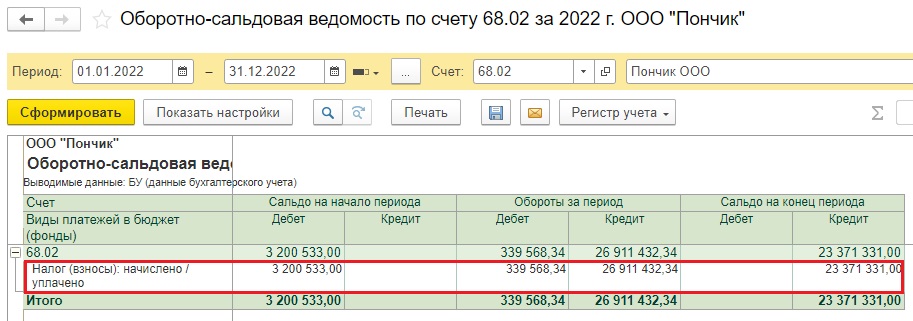

Но! Сформируем ОСВ по счету 68.02.

Видим, что сумма 15 тысяч зависла на неопределенном субконто <…>.

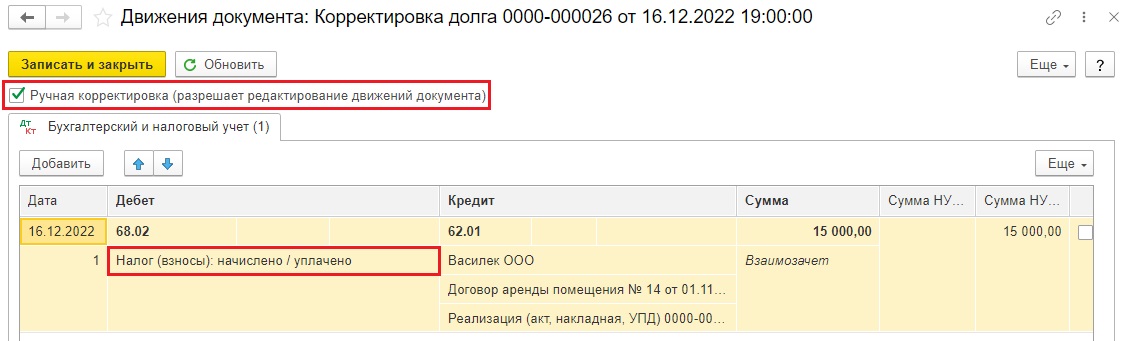

Чтобы исправить ситуацию придется подкорректировать проводки документа Корректировка долга.

Вернемся в этот документ, поставим галочку ручной корректировки и добавим субконто «Налог (взносы): Начислено / уплачено».

Теперь ОСВ по счету 68.02 стала такой, как мы и хотели.

Как такие операции будут отражаться с учетом нововведений 2023 года (речь о ЕНС) мы обязательно расскажем в будущих статьях.

Автор статьи: Кристина Хохлова

Понравилась статья? Подпишитесь на рассылку новых материалов

Понравилась статья? Подпишитесь на рассылку новых материалов