Как сформировать платежный календарь?

Чем отличается платежный календарь от БДДС и какая между ними взаимосвязь?

Как работать с платежным календарем?

Как автоматизировать формирование и ведение платежного календаря?

Поговорим о том, как с помощью платежного календаря оптимизировать движение денежных средств и сократить риск неплатежеспособности предприятия.

КАК СФОРМИРОВАТЬ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

Платежный календарь — основной оперативный платежный план организации, инструмент ежедневного управления поступлением и расходованием денежных средств предприятия, контроля за платежеспособностью компании и борьбы с кассовыми разрывами.

Форму платежного календаря и его содержание предприятия могут разработать сами. Основные реквизиты развернутого детального платежного календаря:

• Наименование контрагента.

• Статус срочности платежа.

• Статья движения денежных средств.

• Документ-основание (наименование, дата, номер), в рамках которого поступают деньги или производятся платежи.

• Дата операции.

• Сумма прихода или расхода.

• Назначение платежа.

• Остаток долга по контрагенту, если это необходимо для оперативного контроля.

Обратите внимание!

В платежном календаре отражаем конкретные ежедневные поступления или платежи в разрезе каждого контрагента, договора, отгрузочного документа или по иным основаниям (если ведется соответствующий учет). И это уже не обобщенные субъективные прогнозные цифры, а выверенные данные по договорам, выставленным и полученным счетам.

В зависимости от специфики организации и требований управленческого учета платежный календарь может усложняться или, наоборот, упрощаться. Необходимые показатели добавляют (например, комментарий, указание, с какого расчетного счета производится платеж, аналитика по НДС в разрезе ставок, указание ответственных лиц и т. п.), лишние убирают.

Если в результате запланированных на период платежей в платежном календаре появляются отрицательные остатки, это значит, что нужно либо найти дополнительные средства, либо секвестировать запланированные платежи, отложить их на будущие периоды, когда появятся средства.

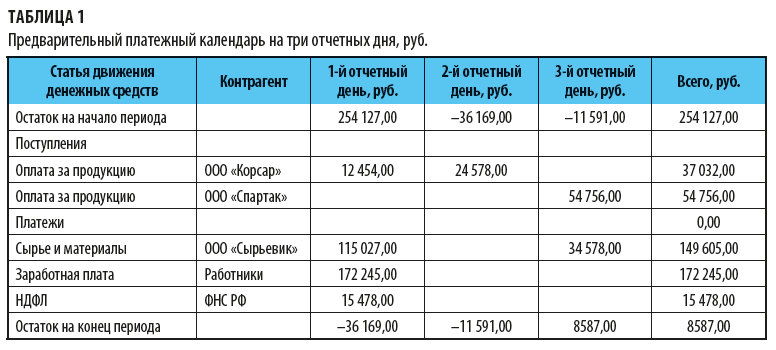

Пример 1

Финансовая служба, планируя приход и расход денежных средств, составила предварительный платежный календарь (табл. 1).

В предварительном варианте приведены все ожидаемые и выверенные суммы поступлений и перечислены платежи, которые желательно оплатить в отчетные даты. И тут очень ярко проявляется роль и смысловое значение платежного календаря, который должен указать на финансовые перекосы (кассовые разрывы) и исправить их.

Дело в том, что хотя конечный остаток средств положительный, в данной редакции платежный календарь будет некорректным, так как оплатить все запланированные на первый отчетный день платежи денег не хватит. Значит, нужно или изыскивать дополнительные резервы средств, или уменьшать платежи.

В ходе переговоров с покупателями удалось договориться с ООО «Спартак» о том, что оно раньше погасит свою задолженность. Но покупатель не сможет в первый день оплатить всю сумму — 54 756 руб. Его финансовые возможности позволяют погасить только 15 000 руб.

О других дополнительных поступлениях средств, к сожалению, договориться не удалось. Значит, расходную часть по срокам платежей нужно корректировать.

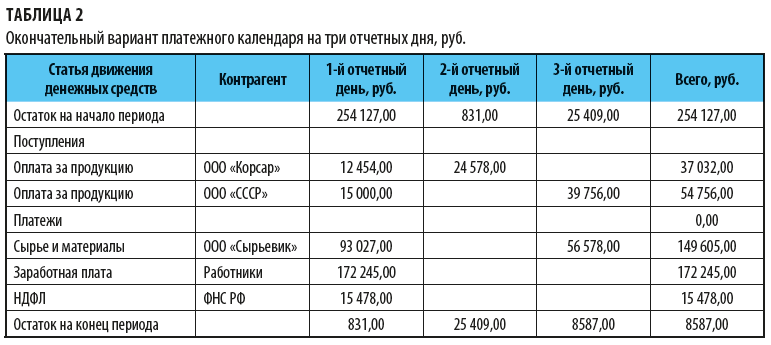

Окончательный вариант платежного календаря представлен в табл. 2.

В окончательной версии платежного календаря в первый день контрагенту ООО «Сырьевик» предусмотрен платеж на 22 000 руб. меньше, чем планировалось первоначально. На эту сумму увеличивается платеж третьего дня отчетного периода.

Такая переброска вкупе с дополнительными поступлениями в размере 15 000 руб. от ООО «Спартак» делает форму корректной, с положительными остатками на конец каждого отчетного дня.

Итак, преимущества платежного календаря:

• помогает оперативно управлять финансами на ежедневной основе;

• позволяет предвидеть образование кассовых разрывов;

• высокая точность данных.

ЧЕМ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ ОТЛИЧАЕТСЯ ОТ БДДС И КАКАЯ МЕЖДУ НИМИ ВЗАИМОСВЯЗЬ?

Бюджет движения денежных средств (БДДС) — это обобщенный финансовый план. В нем отражается движение денежных потоков на более широкий временной диапазон, нет разбивки по конкретным дневным поступлениям и платежам.

Рассмотрим различия между платежным календарем и БДДС.

- Период планирования.

БДДС формируется чаще всего на год с поквартальной, помесячной разбивкой. На предприятиях с очень строгой бюджетной дисциплиной БДДС составляют на декады или даже недели.

Более подробно БДДС не формируют: при больших временных и трудовых затратах это не имеет смысла — подневной бюджет движения денежных средств с годовым периодом планирования невозможно ни точно составить, ни выполнить.

Период формирования платежного календаря, как правило, — не более месяца. Объяснение этому достаточно простое: чем больше период, включенный в платежный календарь, тем менее точным будет календарь, тем больше корректировок понадобится. В таком случае проще сократить срок планирования, чем постоянно менять документ. Именно поэтому наиболее распространенные сроки формирования платежного календаря — несколько дней, неделя, декада или месяц.

- Детализация данных.

БДДС может быть очень детализированным, но все равно он не сможет соперничать с платежным календарем по ряду причин. В БДДС, несмотря на степень детализации по аналитическим направлениям (статьи движения денежных средств, группы контрагентов, виды деятельности и т. п.), приводятся обобщенные данные, которые дают лишь общее представление об объемах поступления и расходования денежных средств в разрезе принятой аналитики.

Платежный календарь более детализирован, содержит данные о конкретных плательщиках или получателях средств, ссылки на основания платежей, более точные и выверенные данные.

- Степень точности данных.

БДДС содержит расчетные или экспертные данные, а платежный календарь формируется или на основе фактических данных — по накладным, актам выполненных работ и актам сверок, УПД, выставленным счетам, или на основе договоров.

- Корректировки данных.

БДДС корректируется только в крайних случаях, когда отклонения существенны и нарушают всю прогнозную картину. В остальных случаях расхождения — это отклонения плана от факта. Их выявляют, анализируют, определяют и устраняют или минимизируют причины их появления.

Важно!

В платежном календаре не должно быть никаких отклонений, только максимально точные данные по поступлениям и платежам, ведь на основе этих данных осуществляются платежи. Выявленные отклонения должны быть скорректированы.

- Единицы измерения.

БДДС формируются, как правило, в тысячах рублей, о копейках чаще всего не идет даже речи. А платежный календарь содержит строго рублевые и копеечные значения.

- Частота формирования.

БДДС чаще всего формируется на год, иногда на квартал и даже месяц. На меньший период времени создавать его нерационально. То есть в самом крайнем случае в году может быть сформировано 12 бюджетов — на каждый месяц.

В отличие от БДДС платежный календарь может формироваться и на несколько дней. Это позволяет иметь каждый день точные данные о поступлениях и платежах.

- Источники данных.

Основа платежного календаря — конкретные данные договоров, первичных документов, выставленных и полученных счетов, а также внутренних приказов, утвержденных служебных записок на оплату, ведомостей по заработной плате и многих других документов, в то время как основа БДДС, особенно с большим горизонтом планирования, — аналитические материалы, прогнозы в отношении хозяйственной деятельности.

- Приоритеты платежей.

В БДДС очень сложно учесть срочность платежей на период планирования свыше месяца. Более того, даже если подобная работа и будет проведена, то точность представленных данных будет низкой: невозможно предвидеть все трудности, с которыми может столкнуться предприятие, все перебои с поступлением средств на таком периоде планирования.

А платежный календарь просто обязан учитывать приоритеты в платежах. И это очень важно для поддержания платежеспособности компании.

Все эти отличия особенно наглядно заметны при сравнении заполненных финансовых форм — БДДС и платежного календаря.

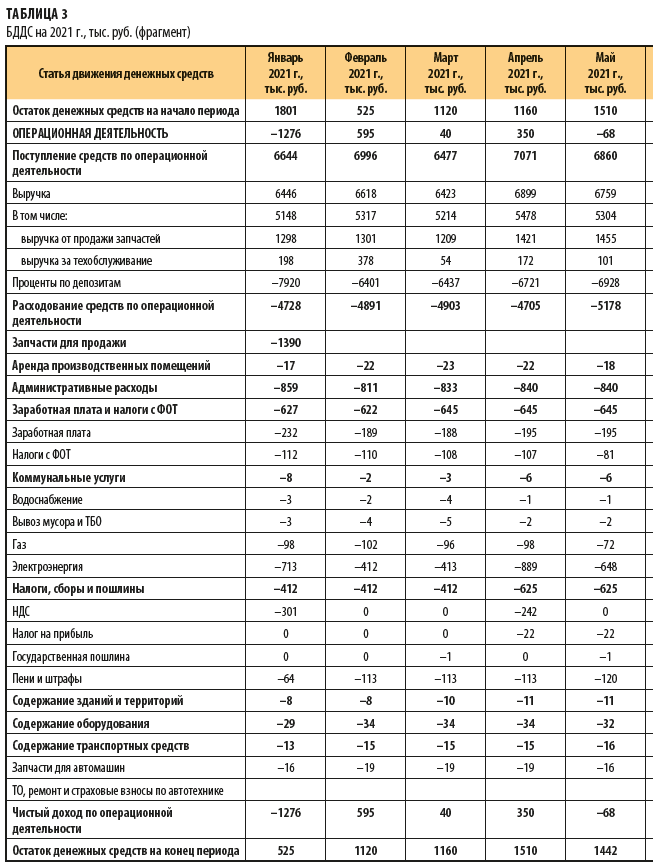

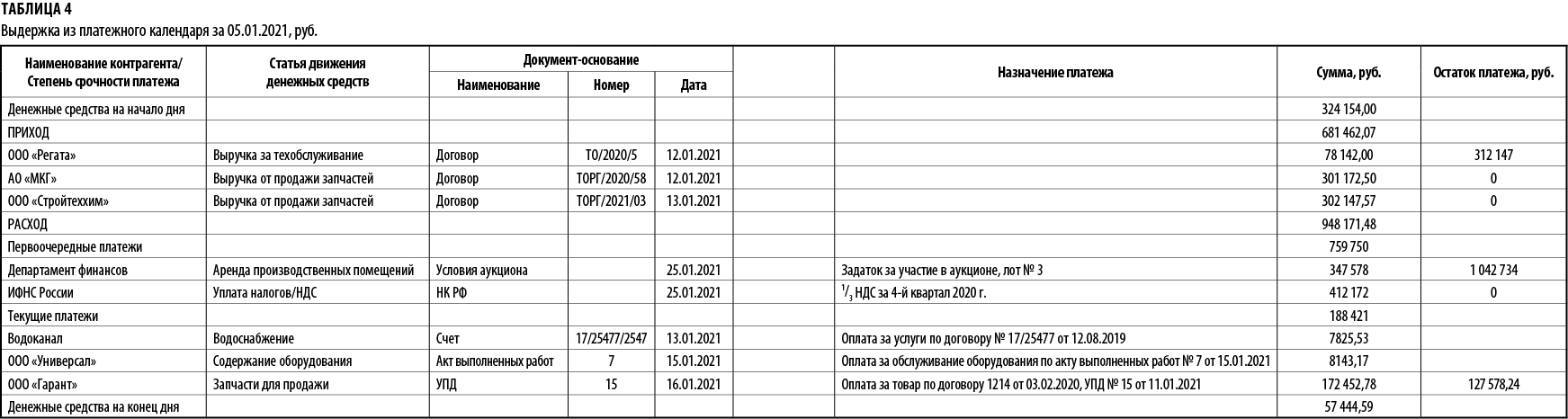

Пример 2

На предприятии разработали и утвердили БДДС на 2021 г. (табл. 3). Кроме того, на отчетную неделю систематически формируется платежный календарь (табл. 4).

При формировании платежного календаря было учтено, что первоочередными платежами являются:

• уплата 1/3 НДС за предыдущий квартал в размере 412 172 руб.;

• задаток за участие в аукционе на право аренды производственных площадей. Общая прогнозная сумма платежа за право аренды — 1 390 312 руб.

Остальные платежи являются текущими.

При сравнении сформированных финансовых форм видны все отличия, перечисленные выше: детализация и точность данных, единицы измерения и частота формирования, периоды планирования и источники данных, приоритетность платежей.

Вместе с тем эти финансовые формы связаны друг с другом.

Например, платежный календарь может использоваться в качестве одного из механизмов контроля выполнения бюджета движения денежных средств: суммы, проходящие в платежных календарях в течение отчетного месяца по соответствующей статье движения денежных средств, не должны превышать месячную норму расходования средств по данной статье. Возникающие отклонения еще до платежа должны тщательно анализироваться на предмет их обоснованности.

В нашем примере на 25.01 запланирована уплата НДС в размере 412 172 руб. В БДДС в январе по данной статье также утвержден платеж в размере 412 тыс. руб.

Есть и иная взаимосвязь. Финансовая служба компании в конце прошлого года учла расходы на намечаемый аукцион на право аренды производственных помещений и включила их в БДДС в январе 2021 г. в сумме 1390 тыс. руб.

В платежном календаре по данной статье движения денежных средств 25.01 предусмотрен задаток в сумме 347 578 руб. и выводится оперативный долг в сумме 1 042 734 руб., что в общем итоге дает 1 390 312 руб.

Конечно, чем ближе к концу планового года, тем меньше будет схождений, точность данных по БДДС будет падать, тем не менее взаимосвязь для контроля будет оставаться.

СХЕМА РАБОТЫ С ПЛАТЕЖНЫМ КАЛЕНДАРЕМ

Платежный календарь формируется на основе выверенной информации:

• о поступлении денежных средств. Как мы уже писали, основа для заполнения формы — данные договоров, выставленных счетов, отгрузочных документов, телефонных переговоров с контрагентами по уточнению точной даты и суммы платежа, и т. п.;

• о расходовании денежных средств. Источники этих данных — полученные счета, кредитные и другие договоры, отгрузочные документы (акты выполненных работ), ведомости по заработной плате, приказы и другие документы.

Формирует платежный календарь чаще всего финансовая служба или бухгалтерия.

Инициаторами платежа, как правило, выступают ответственные лица предприятия — снабженцы, механики, производственники и т. п. Согласованные с руководством документы на оплату они передают в финансовую службу или бухгалтерию, которые проверяют платеж на соответствие всем необходимым условиям.

На каждом предприятии эти условия разные. Но как правило, чтобы прошла оплата, необходимы:

• сам договор;

• согласование расхода руководителем;

• соответствующая статья движения денежных средств;

• соответствие суммы платежа бюджетным лимитам (если есть отклонения, они должны быть согласованы);

• отметка бухгалтерии, подтверждающая факт оприходования ТМЦ, например, и др.

Обратите внимание!

Процесс подачи заявок стоит регламентировать и закрепить во внутреннем регламентирующем документе в том числе время сдачи заявок, документов на оплату (например, до 15:00 текущего дня при формировании платежного календаря на следующий день).

Поможет избежать производственных конфликтов и финансовых потерь и перечень первоочередных платежей, к которым обычно относят:

• кредитные выплаты;

• лизинговые платежи;

• налоговые платежи;

• платежи за участие в аукционах;

• заработную плату;

• платежи, неосуществление которых приведет к штрафным санкциям.

Эти выплаты также должны оцениваться с точки зрения наличия резерва времени для их оплаты. Но если срок оплаты уже подходит, при прочих равных условиях перечисленные направления должны быть закрыты в первую очередь.

Первичное обобщение данных в платежном календаре — задача финансовой службы или бухгалтерии. Решение о приоритетности платежей принимает лицо, ответственное за формирование платежного календаря, с учетом мнений руководителей профильных служб.

Далее обобщенные данные оцениваются с точки зрения наличия/отсутствия кассовых разрывов, наличия срочных платежей, требований руководства о наличии финансовых резервов и т. д.

Готовый платежный календарь утверждается руководителем и передается к оплате.

Но на этом работа с платежным календарем не закончена. Необходимо убедиться, что он исполняется. Причины невыполнения платежного календаря разные. Например, не хватит средств из-за незапланированного списания с расчетного счета по требованию налогового органа или, наоборот, образовался излишек в связи с поступлением незапланированных средств.

Финансовая служба (бухгалтерия) должна тщательно отслеживать исполнение платежного календаря и при необходимости корректировать данные — сокращать расходы, если по непредвиденным причинам не хватает средств, или добавлять платеж, если образовался свободный остаток.

КАК АВТОМАТИЗИРОВАТЬ ВЕДЕНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ

Чаще всего для контроля денежных потоков организации используют Excel. На первое время этого достаточно. Excel — очень удобный инструмент для работы с массивами данных. В этой программе можно создавать максимально автоматизированные формы, быстро обрабатывать данные и получать исходный материал для анализа.

Но по мере роста предприятия, совершенствования управленческого учета, создания глубокой и разветвленной аналитики, роста объемов платежей возникает необходимость автоматизировать ведение платежного календаря и снизить трудоемкость работ. В этом случае стоит доработать автоматизированную систему бухгалтерского учета с таким расчетом, чтобы максимальный объем данных поступал в платежный календарь из данных бухгалтерского и управленческого учета, содержащихся в программе.

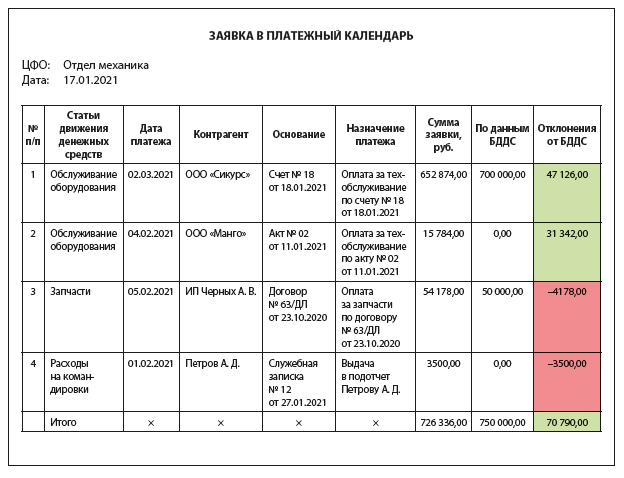

Пример 3

Чтобы упростить и автоматизировать подачу заявок в платежный календарь в автоматизированной системе бухгалтерского учета, была доработана специальная форма — заявка в платежный календарь (см. пример).

Заявку заполняют прямо в бухгалтерской системе работники профильных подразделений. Для этого им дается доступ с соответствующим урезанным набором прав. Статьи движения денежных средств выбираются строго из справочника статей движения денежных средств. Аналогично заполняется колонка «Контрагент» — из соответствующего справочника.

При формировании заявки программа сразу автоматически оценивает свободный лимит денежных средств по конкретной статье и сигнализирует цветом:

• красным, если есть перерасход бюджета и необходимо согласовать превышения;

• зеленым, если платеж «вписывается» в лимит.

Это позволяет уже на момент платежа оценивать его с точки зрения исполнения бюджета.

На этом предложения по автоматизации не заканчиваются. Например, на основании утвержденного платежного календаря можно формировать платежные поручения. Для этого в справочнике в карточке контрагента должны быть указаны необходимые реквизиты.

Возможностей и направлений автоматизации ведения платежного календаря много, какие именно выберет организация, зависит от специфики ее работы и финансовых возможностей.

Выводы

Преимущества работы с платежным календарем в том, что вы сможете:

• заранее выявлять кассовые разрывы, а значит, у вас будет время исправить ситуацию;

• рационально распоряжаться имеющимися денежными средствами;

• контролировать свободные денежные средства и получать дополнительный доход от размещения этих средств на коротких депозитах;

• контролировать выполнение бюджета денежных средств;

• при этом не упустите важные сроки платежей и избежите просрочек и штрафных санкций.

Автоматизация платежного календаря, в свою очередь, позволит проще и быстрее формировать платежный календарь, контролировать исполнение бюджета движения денежных средств и даже создавать платежные поручения.

Статья опубликована в журнале «Справочник экономиста» № 1, 2021.

Планирование денежных потоков в разбивке по дням – задача платежного календаря. Этот «младший брат» бюджета движения денежных средств поможет заранее увидеть кассовый разрыв. Значит, предпринять меры к его устранению. Читайте в статье об этапах формирования и скачивайте образец документа.

Платежный календарь – это

Краткосрочный план, в котором организация отражает ожидаемые ежедневные поступления, платежи и остатки денег.

От бюджета движения денежных средств (БДДС) он отличается следующим:

- периодом планирования. Нет единого мнения о том, каким он должен быть. Кто-то из специалистов формирует документ на неделю, кто-то на 20 дней или на полтора месяца вперед. Но верно правило: это всегда ближайший период к текущей дате. Нет смысла разрабатывать документ на квартал и тем более на год;

- непрерывным характером формирования. Напрямую связано с предыдущей характеристикой. На каждую неделю нужен свой актуальный календарь. Поэтому подход «составить раз в год и забыть» – не про него;

- постоянно вносимыми корректировками. Считается: чем меньше корректировок вносится в бюджеты организации, тем качественнее налажен процесс бюджетирования и нет притягивания «за уши» плана к факту. В отношении платежного календаря – все иначе, и без постоянных корректировок не обойтись. Бюджеты формируются в тысячах или даже миллионах рублей. Погрешность всего в 1% при таких объемах выливается в значимые суммы. В календаре таких вольностей быть не может. Поэтому постоянная его актуализация и приведение плановых остатков денег к фактическим – обычная практика;

- большей детализацией. В бюджете строки показываются укрупненно. Например, «Налоги» или «Приобретение материалов». Для календаря такого недостаточно. Приводится дополнительная аналитика в разрезе контрагентов, видов оплачиваемых услуг, наименований расчетных счетов и т.п. Кроме того, оправдана внутренняя увязка календаря с БДДС.

Как разработать и применять платежный календарь

Перед тем, как разработать платежный календарь, ответьте на три вопроса:

- какой будет его форма?

- на основании чего и как он будет заполняться?

- когда будут вноситься корректировки?

Ответы на них – это, по сути, три этапа к его формированию и применению. Давайте подробнее разберемся с каждым.

Этап 1. Разрабатываем форму платежного календаря

Универсального рецепта для формы нет. Каждый специалист создает документ «под себя», руководствуясь своими предпочтениями. Но есть несколько советов от практиков, которые помогут определиться с вариантом, подходящим именно вам.

Совет 1.1. Для строк берите за основу БДДС. Детализируйте, но не выделяйте лишнее

Платежный календарь – это своеобразная расшифровка бюджета на ближайший период. Логично, что названия строк в документах должны совпадать.

Крупные статьи БДДС детализируйте подстатьями, но в разумной мере. Иначе календарь станет громоздким и неудобным в заполнении и анализе. Воспользуйтесь принципом существенности: когда суммарный оборот по статье не более 5% за отчетный период, то для нее не нужна отдельная строка. Включайте ее значения в прочие платежи или поступления. Подход не касается стратегически важных или особых для компании операций, например, трат на благотворительность.

Избегайте и другой крайности: раздувание статей «Прочее». Они не должны оказаться больше 10% от общих поступлений и выплат.

Совет 1.2. В колонках указывайте все предстоящие дни

Даже выходные и те, в которые не ожидается движение денег в организации. Так проще не запутаться.

Если формируете календарь в Excel или Google Таблицах, то колонки для нерабочих дней выделяйте другим цветом.

Совет 1.3. Обеспечьте связь с БДДС по суммам лимитов

Добавьте колонку, в которую будут переноситься бюджетные остатки по конкретной статье. Этим реализуете оперативный контроль за тем, допустимы ли траты и сколь велико на данный момент отклонение от ожидаемых за год поступлений.

Совет 1.4. Если расчетных счетов несколько, то продумайте механизм включения их в календарь.

В Excel это можно реализовать так:

- после колонки каждого дня добавляйте еще одну с раскрывающимся списком названий расчетных счетов;

- для корректного расчета остатков в разрезе счетов используйте функцию СУММЕСЛИ.

Этап 2. Определяемся с методикой заполнения платежного календаря

Данный этап – самый сложный во всем процессе. Вот советы, которые помогут в его реализации.

Совет 2.1. Установите, что будет информационной базой

В календаре – два основных блока: поступления и платежи. У каждого – свои особенности формирования.

Поступления от контрагентов заполняются на основании:

- либо заключенных с ними договоров и сроков оплаты, которые указаны в них;

- либо на основании БДДС.

Предпочтительнее первый вариант, ведь он точнее. Но он работает не для всех организаций. Например, в розничной торговле неизвестно заранее, какая сумма придет от покупателей на счета и в кассу организации в каждый день. Проблему решают так: из БДДС берут поступления за конкретный месяц и делят их на количество рабочих дней в нем.

Платежи формируются по следующим документам:

- бухгалтерские расчеты. Это сведения об авансе и окончательном расчете по зарплате, о начисленных страховых взносах и налогах;

- договоры с поставщиками и подрядчиками. В небольших организациях их достаточно, чтобы корректно составлять платежный календарь;

- заявки на оплату и реестры платежей. Когда подразделений в компании много, то в оборот вводятся подобные документы. Их цель унифицировать и обобщить информацию из договоров для быстрого принятия решения об оплате и включения ее в календарь. Смотрите на схемах ниже, какая информация может быть в них представлена.

.png "Перевод цифр в тысячный или миллионный формат в Excel")

Рисунок 1. Заявка на платеж и реестр платежей: реквизиты

Совет 2.2. Делайте поправку по суммам поступлений

Если в организации покупатели часто нарушают сроки оплаты, то откорректируйте поступления.

В некоторых компаниях намеренно переносят договорные даты в платежном календаре на более поздние. При этом ориентируются на сложившийся средний процент задержек. Например, деньги от контрагента должны прийти в течение 20 дней после отгрузки. Средняя задержка по оплате составляет 10%. Значит, сумму сдвигают на два дня по отношению к крайней договорной и ставят на 22-й день. Такой подход снижает риск наступления кассового разрыва.

Совет 2.3. Если составляете календарь в Excel, то ведите его в течение года в одном файле или даже на одном листе.

Это поможет видеть повторяющиеся платежи и быстрее их планировать. Чтобы данные за предыдущие месяцы не мешали, сверните их с помощью функции «Скрыть».

Совет 2.4. Вносите в календарь цифры в рублях

Так точно не проглядите нехватку денег, которая исчисляется десятками тысяч.

При необходимости перевести рублевый формат в Excel в тысячный или миллионный, воспользуйтесь алгоритмом со схемы.

.png "Перевод цифр в тысячный или миллионный формат в Excel")

Рисунок 2. Перевод цифр в тысячный или миллионный формат в Excel

Совет 2.5. Напишите регламент формирования платежного календаря

Для небольшой организации такой документ может оказаться излишним. Когда все договоры, счета и платежи сосредоточены в руках одного или максимум двух бухгалтеров, то регламентировать попросту нечего. Для крупного предприятия – это, напротив, возможность четко определить правила игры для всех сотрудников и достичь бесперебойности в процессе формирования календаря.

В регламенте зафиксируйте:

- кем и с какой частотой календарь будет формироваться;

- откуда будет собираться информация о плановых поступлениях;

- кто вправе формировать заявки на платеж, с кем они согласовываются, в какое время передаются исполнителям для перевода денег;

- как контролировать целесообразность платежа и что делать, если он превышает лимит по соответствующей бюджетной статье;

- кому платить первому, если остаток средств не позволяет заплатить всем;

- каков неснижаемый остаток по кассе и расчетным счетам;

- когда плановые цифры в календаре будут корректироваться с учетом факта;

- кто и когда проведет анализ отклонений, как обобщит полученные результаты, кому их передаст и т.п.

Дальше некоторых из этих моментов мы рассмотрим подробнее.

Этап 3. Устанавливаем частоту корректировок календаря и проведения план-фактного анализа

Распространенная практика – это ежедневная актуализация документа. В конце рабочего дня плановые цифры меняются на фактические на основании банковских выписок и кассовой книги. Благодаря этому остаток на начало всегда показывает реальную ситуацию с деньгами.

Но такой подход – не единственный. Есть немало специалистов, предпочитающих делать еженедельные корректировки. Этим экономится время, но снижается информационная отдача от календаря.

Важный момент его применения – систематические проведение анализа отклонений. Он помогает:

- контролировать ситуацию с расчетами на предприятии. Понимание сути проблемы – ключ к ее решению. По календарю легче увидеть, сколь серьезна ситуация с нарушением сроков оплаты со стороны дебиторов. Значит, проще наметить план действий по решению проблемы;

- осознать сложности с соблюдением бюджетных лимитов. Бюджетирование как процесс оправданно, только если реальность не далеко уходит от плановых величин. Платежный календарь дает оперативный ответ на вопрос: насколько организация придерживается собственных планов по поступлениям и тратам;

- предвидеть «кассовые разрывы» и заранее их закрывать. Для этого в компаниях меняют политику расчетов с покупателями и поставщиками, подключают банковский овердрафт, ранжируют клиентов по категориям и договариваются об отсрочке и т.п.

Сложности при формировании платежного календаря

Рассмотрим лишь два момента. Они оба технического характера.

Первый. Поступления не всегда следует полностью выбирать платежами

Не планируйте нулевое сальдо по деньгам на конец дня, если по договору с банком оговорен неснижаемый остаток на счете. Помните о нем и фиксируйте его в календаре. Если счетов несколько, значит, отмечайте лимиты по каждому из них.

Второй. Продумайте, кому платить первому, когда денег на покрытие текущих обязательств не хватает

Для этого ранжируйте кредиторов исходя из следующего:

- есть ли законодательные санкции за задержку платежа? Например, несвоевременная выплата зарплаты чревата административным штрафом или даже уголовным преследованием, а за неуплату налогов заблокируют счета;

- насколько значим контрагент и то, что он поставляет предприятию? Не остановит ли задержка с оплатой хозяйственную деятельность организации?

- сколь высоки штрафы за просрочку по договору? Если они меньше ставки по кредиту, то пометьте это особо;

- высок ли риск серьезно повредить репутации компании? Например, из-за неоплаченной своевременно поставки сорвать сроки реализации госконтракта и попасть в Реестр недобросовестных поставщиков и подрядчиков.

Исходя из полученных ответов определите, чей платеж не может ждать, а с кем попробовать договориться об отсрочке. На схеме мы привели один из подходов к ранжированию контрагентов. Используйте его для разработки своего варианта.

.png "Вариант ранжирования предстоящих платежей кредиторам")

Рисунок 3. Вариант ранжирования предстоящих платежей кредиторам

Платежный календарь: пример составления

Скачайте наш пример платежного календаря в Excel. В нем мы учли все то, что написали выше. Например, ввели колонку с лимитами из БДДС и возможность выбирать расчетный счет по каждой денежной операции. А еще заполнили типовой набор поступлений и платежей для производственной компании.

Возможно, для кого-то это лишние опции. А кому-то, напротив, потребуется что-то добавить. Помните: платежный календарь не имеет унифицированный формы. Он настраивается под потребности конкретной организации и предпочтения специалиста.

На рисунке 4 – скриншот созданного документа.

.png "Платежный календарь: образец")

Рисунок 4. Платежный календарь: образец

Платежный календарь – важный инструмент для предотвращения кассовых разрывов. Кроме того, он помогает оперативно контролировать соблюдение бюджетных лимитов в отношении трат. Время, потраченное на его формирование и актуализацию, с лихвой окупится снижением риска блокировки счетов, получения административных штрафов за несвоевременные расчеты с бюджетом и работниками, а также пеней за несоблюдение договорных условий.

Привет! Меня зовут Иван Шестак, редактор сервиса управленческого учёта «Финансист». Мы говорим про деньги компаний простыми словами и даём пищу для ума предпринимателями и финансистам.

Планирование в быту — «что приготовить на обед?» и «куда поехать летом?». Планирование в бизнесе — почти то же самое. Такой процесс охватывает горизонты от одного дня до нескольких лет. В статье рассмотрим, для чего нужны разные периоды финансового планирования, что такое платёжный календарь и как его составить.

Какие бывают периоды финансового планирования

Долгосрочная модель скажет, сколько будет стоить компания через 10 лет, но будет бесполезна, если нужно посчитать, сколько денег будет в кассе завтра. Разберёмся, в каких случаях какие периоды планирования выбирать.

Длинные

Часто бизнесу важно смотреть на несколько лет вперёд.

- Окупится ли инвестиционный проект?

- Будет ли компания финансово устойчивой?

- Способен ли бизнес погасить кредит?

На эти вопросы ответят только долгосрочное планирование и финансовая модель. Горизонт планирования может достигать и 5, и 20 лет.

Средние

На основе долгосрочного плана строятся среднесрочные. Период финансового планирования существенно короче — годовой бюджет можно разбить на более точные квартальные и понять, достижимы ли вообще цели компании.

Например, планировали через три года выйти на фондовую биржу, но оказывается, что дела идут гораздо хуже запланированного, и стратегию нужно пересмотреть.

Короткие

Годовой бюджет — вещь полезная, но многие важные детали он игнорирует. Например, в глобальной перспективе не так интересно, в каком именно месяце компания получит субсидию от государства. А в оперативном планировании важен каждый день.

Часто малый бизнес начинает именно с коротких планов — хватит ли денег на ближайший месяц? И здесь поможет удобный инструмент — платёжный календарь. Поговорим о нем подробнее.

Платёжный календарь: что это, и зачем нужен

Платёжный календарь — это таблица с прогнозом поступлений, расходов и остатков денег на каждый день.

Чем это отличается от бюджета движения денежных средств

За основу платёжного календаря берут данные БДДС. Но есть различия.

- В календаре используется короткий период финансового планирования — обычно 30 или 90 дней.

- Он ведётся и корректируется практически в режиме онлайн, а не только раз в квартал.

- Уровень детализации гораздо выше. БДДС оперирует миллионами, а в календаре каждая тысяча рублей может сыграть роль.

Какие проблемы решает

Календарь поможет не просто увидеть, хватит ли денег в любой из дней, но и в других аспектах.

- Чувствовать себя уверенно. Даже если ожидается кассовый разрыв, можно успеть подготовиться. Предупреждён — значит вооружён!

- Управлять дебиторской и кредиторской задолженностью и заставлять деньги работать, а не просто лежать на счетах

- Укрепить финансовую дисциплину. Видя график платежей, бухгалтер точно не забудет оплатить аренду офиса.

Как составить платёжный календарь

Календарь достаточно просто построить даже в Excel. Разберем пошагово, как его составить.

Какая информация должна содержаться в календаре

Календарь — это таблица, в которой один столбец — это один день. Кроме того, нужно добавить следующие показатели:

- статья доходов или расходов;

- контрагент;

- сумма;

- счёт (если открыты счета в разных валютах или в нескольких банках).

Шаг 1. Прогноз поступлений

Для начала определяем, когда и сколько денег придёт в компанию. Учитываем всё: выручку, субсидии, проценты по вкладу. Иногда понадобится сделать упрощение. Например, розничный магазин не может точно спрогнозировать поступления, но вполне может взять за основу прогноз ОДДС и посчитать среднее значение выручки за день.

Подходим к прогнозу реалистично — если покупатель постоянно задерживает оплату, то и в плане отодвигаем её на пару дней. В результате готов прогноз поступлений на каждый день.

Шаг 2. Прогноз платежей

Статьи расходов берутся из БДДС с максимальной детализацией. От бухгалтерии придут данные о том, в каком объёме платить зарплату, от инвестиционного отдела — когда ожидаются капитальные затраты. Маркетологи расскажут, на какие дни планируется оплата рекламных кампаний.

Обязательные платежи жёстко привязываем к датам. Проценты по кредиту платим 20 числа, заработную плату — 10 и 25, а вот бумагу для принтера можно купить после получения оплаты от покупателей. На этом шаге получаем сальдо денежных потоков и прогноз остатка денег на конец каждого дня.

Шаг 3. Подготовка к оптимизации

Превышение оттоков над притоками в отдельные дни — нестрашная и частая ситуация (например, если оплачиваем новый автомобиль стоимостью несколько дневных выручек). Тревожным сигналом будет прогнозируемый отрицательный остаток денег. Чтобы заранее подготовиться к этому, разделим все платежи на:

- первоочередные: что бы ни происходило, налоги и зарплата должны быть выплачены вовремя;

- критичные: например, несвоевременная оплата сырья может привести к полной остановке работы;

- важные: проценты по кредиту можно уплатить позже, но только вместе с крупным штрафом (внимательно читайте кредитный договор);

- менее критичные — это платежи поставщикам, с которыми можно договориться об отсрочке.

На случай форс-мажора не планируйте нулевой остаток, всегда должен быть резерв — у какой-то компании ориентиром может быть сумма 20 тысяч, у какой-то — 20 миллионов.

Как работать с платёжным календарём

Календарь недостаточно просто составить, работать с ним нужно постоянно. Основная идея — передвигать поступления на более ранний период, а расходы — на более поздний. Например, так:

- договориться с покупателями о предоплате, а с поставщиками — о задержке оплаты

- отодвинуть необязательные платежи. Если в кассе не хватает денег, то это не самое подходящее время для покупки нового автомобиля для курьера;

- найти дополнительные источники средств. Устроить распродажу, в крайнем случае, взять кредит.

Всегда ли нужно составлять платёжный календарь?

Наш ответ — да, платёжный календарь полезен любому бизнесу. Финансовая модель без привязки к конкретным датам рискует остаться теоретической конструкцией.

Важно уделить внимание коротким периодам финансового планирования. Бизнесу со множеством проектов и контрагентов советуем использовать сервисы управленческой отчётности. Например, «Финансист» перестраивает ОДДС в подневный отчёт на ближайшие 90 дней. Благодаря этому можно избежать кассовых разрывов и штрафов за просрочку платежей.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Платежный календарь предприятия — один из лучших инструментов планирования. Он помогает избегать кассовых разрывов и отражает будущие расходы и доходы на одном экране. Расскажем в статье, как пользоваться платежным календарем и как настроить шаблон от «Нескучных финансов» под себя.

Платёжный календарь: кому и зачем он нужен

Платежный календарь компании — это финансовый инструмент в форме таблицы, где отражены все будущие платежи и ожидаемые поступления. Он пригодится каждой организации для того, чтобы планировать доходы и расходы.

Платежный календарь является частью управленческой отчетности. Он спасает собственников от кассовых разрывов — помогает их предотвращать. Потому такая таблица пригодится каждому владельцу бизнеса. Предприниматели видят в таблице, когда пора оплачивать аренду, зарплаты и счета поставщиков. Платежный календарь включает все статьи расходов по датам списания.

Как создать платежный календарь

Самый простой путь — скачать шаблон платежного календаря в exсel или гугл таблице и адаптировать под свою компанию. Существуют различные сервисы и приложения, шаблоны в 1С. Форма платежного календаря не имеет значения, главное — информация, которую он предоставляет.

Показываем, как сделать платежный календарь для своего бизнеса с помощью бесплатного шаблона от «Нескучных финансов». Его разрабатывали и доводили до совершенства сразу несколько финансовых директоров, потому:

- в нем можно работать в разных валютах и не запутаться;

- переключать интервалы анализа;

- учитывать вероятность платежей и поступлений, проигрывать разные сценарии;

- если в компании есть ДДС, можно учитывать факт зачислений на счёт.

Формирование платежного календаря — ответственность собственника и финансового директора. Им нужно собрать данные о всех доходах и расходах за прошлые периоды, действующие договоры, плановые платежи и распределить их по неделе или месяцу.

Чтобы сделать таблицу удобнее, лучше выделить статьи платежного календаря. Например, поступления записывать по клиентам, а расходы — по видам.

Как правило, ключевые страницы платежного календаря — плановые реестры поступлений и выбытий, а основная информация в них — суммы. Наш шаблон настроен так, что все цифры автоматически будут подгружаться на центральную страницу платежного календаря.

Далее нужно определить, с какой недели начинается планирование в платежном календаре и занести остаток на счёте компании в таблицу. Теперь остаётся только поручить ответственному собрать данные всех отделов о плановых поступлениях и выбытиях. Как только он заполнит платежный календарь, собственник сможет проверить, не виднеется ли на горизонте кассовый разрыв.

Как вести платежный календарь: главные правила

1. Помните: ведение платежного календаря — ответственность одного человека. Было бы проще назначить по сотруднику из каждого отдела, которые бы отвечали за доходы и расходы своего департамента. Но чем больше людей в таблице, тем выше вероятность ошибок и несостыковок. Лучше выбрать одного сотрудника, например, бухгалтера, который и так каждый день работает с цифрами.

2. Планируйте. Чтобы учесть все расходы и доходы, нужно составить их перечень в каждом отделе. Потому следует назначить ответственного сотрудника в каждом отделе, который будет передавать информацию о тратах и поступлениях тому, кто ведет платежный календарь.

Чтобы упростить этот процесс, его следует расписать по датам. Например, руководитель отдела маркетинга передаёт данные о расходах на рекламу до 7 числа каждого месяца. Тогда как управляющий складом передаёт информацию только к 10 числу. Запланируйте процесс передачи данных и поймете, к какому числу каждого месяца можно анализировать платежный календарь.

3. Проводите встречи-проверки. Такие собрания помогут понять, насколько грамотно компания планирует расходы и доходы. Это называется план-фактный анализ. Если выяснится, что точность планирования в бизнесе ниже 80%, то это повод разобраться, почему так выходит.

***

Мы внедряем платежный календарь каждому клиенту, потому что он наглядно показывает, как дела в бизнесе. Советуем и вам, если вы ещё этого не сделали.

Скачать платежный календарь: шаблон от «Нескучных финансов» →

Деньги – универсальный и, как следствие этой универсальности, ценнейший ресурс любого бизнеса. Задача управления деньгами всегда находится в фокусе предпринимателя (собственника и/или руководителя).

Одним из инструментов управления денежными потоками бизнеса является платежный календарь. Он обеспечивает руководителю организации прозрачность денежных потоков, подсвечивает источники доходов и расходов во времени. Читатель грамотно и объективно составленного платежного календаря всегда увидит надвигающийся кассовый разрыв и сможет своевременно среагировать и не допустить его возникновение.

Давайте разберемся в нюансах этой формы управленческого учета на примере платежного календаря в Excel вместе.

Что такое платежный календарь и какие проблемы он решает

Платежный календарь показывает момент осуществления расходов и получения доходов. Период отображения операций в платежном календаре зависит от вашего бизнеса и определяется циклом продаж: день, неделя, месяц. Планирование в платежном календаре может быть краткосрочным,оперативным или долгосрочным – стратегическим. Какой-то строгой формы не существует, поэтому календарь можно создавать как для бизнеса в целом, так и для отдельных проектов. Излишняя детализация не всегда эффективна.

У платежного календаря две основных взаимодополняющие задачи:

- Управление кредиторской и дебиторской задолженностью: дает представление руководителю об объеме будущих потоков денежных средств (доходов и расходов), где они возникают (в каких проектах, по каким контрагентам) и датах совершения платежей.

Компания производит расчеты ежедневно с разными контрагентами.При отгрузке продукции или оказании услуги оплата не всегда приходит сразу, поэтому важно контролировать оборачиваемость своей дебиторки и требовать расчет согласно условиям договора. Анализ потоков денежных средств позволяет оценить финансовые возможности компании и понять, есть ли возможность предоставить покупателю скидки или рассрочки платежей.

Так же вы сразу увидите, есть ли возможность обратиться к вашему поставщику с просьбой перенести срок оплаты поставленных товаров и услуг на более поздний срок – в таблице оплат поставщикам вы будете видеть точную сумму платежей и их возможные сроки.

Рост кредиторской задолженности должен регулироваться.

- Предупреждение надвигающихся кассовых разрывов – ситуации, при которой у организации не будет в распоряжении свободных денег для осуществления обязательных платежей: дает возможность, предпринять действия для его недопущения.

С помощью платежного календаря предприниматель может оптимизировать текущие денежные потоки, привлечь дополнительные средства или найти их внутри компании. Например, если одному из проектов не хватает денег, а на другом появился некоторый излишек, вы можете направить средства туда, где в них есть острая необходимость.

Рис. 1 Таблица “График платежей”

Этапы создания платежного календаря

При составлении платежного календаря опираются на методы финансового планирования и прогнозирования:

- экономический анализ помогает предсказать возможные сценарии развития событий;

- нормативный метод устанавливает лимиты на пользование средствами и размеры резервных фондов.

Первый шаг при планировании – сбор информации о предполагаемых затратах и сроках платежей со всех центров финансовой ответственности компании.

Второй – распределение данных в графике по затратам, проектам, статьям бюджета и плательщикам. Тут же необходимо проверить соответствует ли заявленная информация бюджету предприятия, ее возможные сроки оплат и экономическую обоснованность.

Третий шаг – рассчитываем остаток средств на начало и на конец периода.

Уже только эти простые шаги дадут вам представление о будущем финансовом состоянии бизнеса и подсветят кассовые разрывы.

Инструменты для составления платежного календаря

Платежный календарь удобнее всего составлять в специализированных сервисах управленческого учета, таких как «Управленка». Так вы получите максимальную гибкость настройки и автоматизацию процесса составления.

Рис. 2 Образец платежного календаря в сервисе управленческого учета «Управленка»

По мере зрелости процесса планирования в вашей компании вы однажды обнаружите, что платежный календарь не требует особых усилий для его составления, формируется естественным образом и является одним из ваших основных инструментов для оперативного планирования.

Но если в бизнесе операций немного, и вы хотите попробовать сделать все своими руками, то можно начать с имеющихся под рукой инструментов – таких как Excel.

Для составления платежного календаря в Excel не требуется специальное программное обеспечение и дополнительное обучение сотрудников. Все, что вам потребуется, – это усидчивость для кропотливого сбора информации о будущих расходах и поступлениях и минимальные навыки в Excel.

Таблица График платежей в Excel может содержать следующие данные:

- остаток средств на начало периода,

- предполагаемые поступления,

- статья дохода,

- наименование контрагента,

- дата поступления,

- название проекта,

- сумма платежа,

- предполагаемая дата оплаты,

- наименование поставщика,

- колонка для замечаний и комментариев,

- остаток средств на конец периода.

Временной промежуток выбирается на ваше усмотрение. Таблица График платежей в Excel даст представление о движении денежных средств бизнеса.

Рис. 3 Таблица График платежей

Удобнее всего составлять платежный календарь на двух листах.

Лист 1 – непосредственно платежный календарь (Рис. 3):

- В верхней части таблицы располагают информацию об остатках на начало периода и предполагаемых поступлениях.

- Внизу остается остаток средств на конец текущего периода.

- В столбцах проставляются даты платежей.

- Сбоку указываются все остальные параметры: название контрагента, проекта, статья дохода или расхода.

- Комментарии к платежам можно вынести в “Примечание”.

На Листе 2 будет таблица графика оплат поставщикам. Учет оплат в эксель формируется аналогично предыдущей таблице, но в него заносится только расходная часть.

- На отдельных листах допускается ведение налогового календаря, с указанием всех выплат по налогам, реестра выплаты заработной платы и реестра погашения кредитных обязательств.

- При этом информация со всех листов аккумулируется в Листе 1 “Платежный календарь”, чтобы наглядно видеть платежеспособность бизнеса во времени.

Платежный календарь в Excel наиболее востребован при краткосрочном оперативном планировании. Обычно за период берется один квартал или календарный месяц, а информация о платежах и поступлениях разбивается на дни. Для того чтобы избежать просрочек в первую очередь вносим в таблицу информацию о налогах, процентах, платежах по кредиту и прочих обязательных выплат. Потом постепенно заполняем таблицу данными, полученными от руководителей центров финансовой ответственности.

Работа с платежным календарем требует внимательности и сосредоточенности. Искаженная информация в платежном календаре может привести к неверным управленческим решениям.

Преимущества и недостатки платежного календаря в Excel

Главные преимущества платежного календаря – простота использования и отсутствие необходимости установки дополнительных программных средств.

Но и недостатки тоже имеются:

- все обновления нужно ежедневно вносить вручную;

- процесс трудоемкий, потребуется занять чье-то время – ваше или выделенного сотрудника;

- для поиска ошибки в документе, потребуется значительное время;

- форматы формирования отчета заранее ограничены определенным набором данных.

Вряд ли кто-то сейчас сомневается в необходимости планирования денежных потоков бизнеса.

Любой даже самый простой по форме план платежей благоприятно влияет на деятельность компании:

- закладывает цельную систему работы компании

- направляет сотрудников в сторону выполнения поставленных целей

- помогает избежать ограничения ресурсов в неподходящий момент

Правильно проработанный платежный календарь – это механизм формирования внутренних ресурсов организации и комфортных источников финансирования. Он является удобным инструментов и стандартом для принятия управленческих решений и оперативного планирования.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога