Перед любым инвестором стоит важный вопрос: сохранить или приумножить? Любые вложения – это риски. Разница лишь в том, насколько вы к ним готовы. Если цель инвестирования – получить доходность выше, чем в банке, и сберечь свои нервы, составляйте консервативный портфель.

В этой статье рассказываем, как сохранить средства, минимизировав потери. Вы узнаете, на что обращать внимание и с помощью каких активов диверсифицировать риски.

Не кладите все яйца в одну корзину

Главный совет начинающему инвестору: «Помни о диверсификации!».

Любые инвестиции всегда связаны с рисками, поэтому в первую очередь старайтесь максимально обезопасить личный капитал. Добиться этого можно, составив диверсифицированный портфель.

Окей, гугл, как это делать?

Диверсифицировать риски — значит распределить инвестиции внутри портфеля в разные рынки, отрасли, инструменты. Цель — максимально снизить их зависимость друг от друга. Зависимость в финансовой теории называется «корреляция». Простыми словами — это то, насколько равно- или разнонаправленно двигаются цены на выбранные активы в зависимости от ситуации на рынках.

Как посчитать корреляцию

Почему важно составлять портфель из некоррелируемых инструментов, поясним на примерах.

Когда снижаются цены на нефть, падают и акции нефтяных компаний, потому что у них положительная корреляция и схожие отраслевые риски. Если ваш портфель состоит только из нефтяных активов, то в этой ситуации он просядет. Чтобы уменьшить просадку, в портфель добавляют другие инструменты, которые менее подвержены ситуации на нефтяном рынке.

Сотрудница энергетической компаний Enron вложила в ее акции все свои пенсионные сбережения. Женщина была уверена, что с такой успешной компанией ничего не произойдет. Позднее выяснилось, что фирма манипулировала своей отчетностью, и ее акции обесценились. А женщина потеряла не только работу, но и все свои накопления.

В идеальном мире диверсифицированный портфель включает в себя акции, облигации, металлы, валюты и криптовалюты, недвижимость. К сожалению, такой диверсификации достичь сложно и дорого, поэтому обычно портфель составляют из некоррелируемых акций, облигаций и валют.

Не вводите себя в заблуждение, что просадок можно полностью избежать, если провести достаточно эффективную диверсификацию. На рынок влияет огромное количество показателей, их все невозможно учесть. Просто помните о том, что не стоит класть все яйца в одну корзину.

Риск и доходность – два столпа инвестора

Любой инвестор работает с двумя показателями – риском и доходностью. В случае с консервативным портфелем речь пойдет о минимизации потерь – позволительно потерять около 3% от общей суммы. Это та цифра, к которой морально готовы люди, инвестирующие с целью сохранить накопления. В денежном эквиваленте это примерно 30 тысяч рублей на один миллион.

Помните, что низкие риски предполагают невысокую доходность. Возникает вопрос: зачем вообще инвестировать, если можно просто положить деньги на вклад и забыть о них? Ответ такой — даже невысокая инвестиционная доходность выше банковской. Инвесторы получают премию за риск. Если оптимально составить диверсифицированный портфель, доходность будет в среднем выше, чем по вкладам.

Как управлять рисками и составить портфель самостоятельно, читайте у:

- А. Буренина в «Управлении портфелем ценных бумаг»,

- Д. Мэрфи в «Межрыночном анализе. Принципы взаимодействия финансовых рынков»,

- У. Шарпа в «Портфельной теории и рынках капитала».

Если не хотите разбираться сами, доверьте это управляющей компании – они возьмут комиссию, но сделают все за вас.

Открываем счёт у иностранного брокера

Люди подвержены экономическим рискам страны, в которой живут.

Если вы живёте в России и получаете зарплату в рублях, у вас есть валютный риск. Скорее всего, у вас еще есть какая-то недвижимость в России, рублевые счета в банках, прочие активы. Выбирая с таким багажом российский фондовый рынок, вы кладете все яйца в одну корзину: у вас все активы в рублях, вы хотите еще и свободные средства подвергнуть валютному и страновому риску, который сейчас достаточно велик.

Ситуация на российских рынках после введения апрельских санкций США

При этом в России мало публичных компаний. На Московской и Санкт-Петербургской биржах торгуется менее 300 акций российских компаний и более 500 иностранных. Для сравнения, на одной из бирж США, NYSE, обращается более 3 тысяч акций не российских эмитентов.

Большая часть российских эмитентов связана с сырьем, поэтому их акции двигаются в одном направлении. При этом многие из них ведут себя не рыночно — слабо реагируют на выпуск финансовой отчетности и другие корпоративные события. Это означает, что даже без санкций на российском рынке сложно составить диверсифицированный портфель.

Поэтому рекомендуем открывать счет у иностранного брокера. Лучше сразу идти к американскому.

Какие американские брокеры работают с россиянами

Составляем консервативный портфель

Начинающий инвестор может выбрать следующие пропорции инструментов для консервативного портфеля:

- 55% облигаций;

- 25% акций;

- 20% наличных денег.

Разберем подробнее каждый из них и подскажем, на что обратить внимание при выборе.

55% — в облигации

Инвестиции в облигации – это займ государству или компании. Покупая облигацию, вы становитесь кредитором. Когда срок обращения такой ценной бумаги закончится, вы получите не только ее номинальную стоимость, но и установленные проценты.

Присмотритесь к бондам надежных государств. Оценивают надежность международные рейтинговые агентства. Крупнейшие – Moody’s, Standard & Poor’s (S&P), Fitch. Рейтинги, которые они выставляют государствам, публикуются на сайте tradingseconomics.com. Как вариант, можете 45% портфеля вложить в американские трежерис и еще 10% – в облигации других надежных государств.

При выборе облигаций обращайте внимание на финансовое состояние эмитента, его рейтинги, доходность, сроки до погашения. Слишком длинные облигации брать не стоит — ситуация в экономике может измениться, текущая доходность может оказаться недостаточной. Удобно фильтровать бонды в терминалах Thomson Reuters или Bloomberg.

25% — в акции

Акции — это покупка доли в компании. Можно самостоятельно отбирать акции или же купить долю в уже готовом диверсифицированном портфеле из акций. Называются такие портфели — Exchange Traded Funds (ETF).

Чем удобен ETF? Например, вы верите в электроэнергетику и решили инвестировать в компании этой отрасли. Можно найти их самостоятельно, выбрать подходящие и составить из них портфель. Однако одна акция такой компании может стоить несколько тысяч долларов, и с ограниченным бюджетом инвестировать в выбранные компании электроэнергетики не получится. Плюс на это может уйти много времени. Не забывайте также, что через некоторое время придется совершать обратную операцию — распродавать портфель, по одной избавляясь от ранее купленных инструментов. ETF решает все эти сложности.

Что такое ETF и как в них инвестировать

Отбирать их удобнее всего на сайте etf.com. Первично отфильтруйте ETF по ликвидности, объему торгов и капитализации. Дальнейшие настройки зависят от ваших пожеланий.

20% — наличность

Никто не может точно угадать, когда на рынке появится хороший момент для входа. Он может наступить через месяц, год или два. Чтобы им воспользоваться, оставьте процентов 20 портфеля в наличности.

Наличку можно держать на:

- балансе у брокера. Оперативность реагирования на сигналы рынка, не тратится время на перевод средств брокеру. Также у многих американских брокеров (их список) предусмотрена страховка средств клиентов Корпорацией по защите инвесторов в ценные бумаги (Securities Investor Protection Corporation). Бонусом некоторые брокеры начисляют проценты на остаток по счету — например, Interactive Brokers (1,68% на остаток).

- вкладе в банке. Оперативность распоряжения деньгами, в банке их можно быстро снять. На территории РФ долларовый вклад можно открыть в дочке американского Ситибанка, евровый — в дочках итальянского ЮниКредита и австрийского Райффайзена. Если все-таки вы хотите счет в рублях, делайте это в Сбербанке или ВТБ. Почему так? Дело в надежности — Америка эмитирует доллары, Европа — евро, Россия — рубли. В случае каких-то проблем государство этого кредитного учреждения предоставит ему валютную своп-линию.

Что такое валютный своп

Запомнить

- Рынок динамичен и полностью избежать потерь не получится.

- Для минимизации потерь диверсифицируйте риски, инвестируя в разные рынки, отрасли и некоррелируемые инструменты.

- Обычно диверсифицированный портфель состоит из облигаций, акций и валюты. В случае с консервативным — бОльшая его доля будет в облигациях надежных компаний или государств.

- На российском рынке сложно собрать диверсифицированный портфель, поэтому открывайте счет у иностранного брокера. В идеале — американского.

- И еще раз: диверсифицируйте риски.

Дисклеймер. Информация, предложенная DTI Algorithmic, не должна рассматриваться как предложение, приглашение или побуждение к инвестициям; эта информация не содержит и не является советом или рекомендацией для принятия любого инвестиционного решения. До принятия любого инвестиционного решения вам необходимо получить рекомендации финансового консультанта, знакомого с вашей финансовой ситуацией и инвестиционными целями.

Больше статей на blog.dti.team

Турбулентное время требует более взвешенного и грамотного подхода к инвестированию на фондовом рынке.

Вместе с экспертом Банка России подготовили несколько правил. Рассказываем, на какие параметры нужно обращать внимание при формировании портфеля, как управлять риском и как избежать импульсивных действий во время обвала рынка.

Три главных правила при выборе биржевых инструментов

Первое правило — не направляйте на инвестиции все ваши сбережения.

«Инвестиции — это всегда риск, от которого невозможно застраховаться. Поэтому в первую очередь надо позаботиться о финансовой подушке безопасности, то есть неприкосновенном денежном запасе на случай непредвиденных жизненных обстоятельств», — говорит эксперт ГУ Банка России по ЦФО Дмитрий Евтеев.

Только после этого этапа можно приступать к вложению средств в биржевые инструменты. При этом инвестировать стоит только свободные денежные средства, которые не понадобятся вам в ближайшей перспективе. «И только в том объеме, потеря которого не станет критичной для вашего бюджета и не станет для вас существенным эмоциональным ударом», — подчеркивает он.

Второе правило — оцените время, которые вы хотите и можете уделять теме инвестиций.

«Если вы планируете торговать самостоятельно, будьте готовы погрузиться в тему, обучаться и постоянно мониторить ситуацию на фондовом рынке. Если же вы не намерены тратить много времени и сил на инвестирование, то лучше рассмотреть одну из форм доверительного управления», — отмечает Евтеев.

В этом случае вложением ваших средств займутся профессионалы. Здесь можно подобрать брокера, через которого вы будете инвестировать.

Третье правило — выберите стратегию и активы для инвестирования.

Сначала задайте себе вопросы:

- Какие финансовые инструменты вы рассматриваете?

- На какую доходность рассчитываете?

- Какое количество денег готовы потерять?

- На какой срок планируете вложиться?

- Как часто готовы совершать сделки?

В данном случае в первую очередь следует исходить из вашего отношения к риску, подчеркивает эксперта Банка России по ЦФО.

«Важно помнить, что риск и доходность на финансовом рынке прямо пропорциональны. Иными словами, если вы не готовы к большим рискам, то и на высокую доходность рассчитывать не стоит», — говорит Евтеев.

Поэтому, если вы считаете себя консервативным инвестором, то приоритетом для вас должен выступать фактор надежности вложений, а величина потенциального дохода должна отойти на второй план, уточняет он.

В каких долях покупать акции и облигации

Если говорить именно о консервативном инвестиционном портфеле, то в большинстве случаев стоит отдавать предпочтение облигациям.

Во-первых, эти ценные бумаги при прочих равных условиях менее волатильны по сравнению с акциями, то есть их курсовая стоимость не подвержена столь сильным колебаниям.

Во-вторых, доходность по облигациям, как правило, фиксирована или может быть рассчитана по заранее определенной формуле. Акции такими характеристиками не обладают: они, как правило, более волатильны, а доходность по ним непредсказуема, хотя потенциально и более высока.

В то же время нужно понимать, что и облигации бывают разными с точки зрения риска, напоминает Евтеев.

Самыми надежными можно считать государственные облигации, к примеру, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов. Их доходность невелика, зато риски минимальны. Следующими по надежности можно считать облигации крупнейших российских компаний с высоким кредитным рейтингом, например, «ААА», и умеренной доходностью, отмечает эксперт.

«Можно рискнуть и вложить часть денег в более прибыльные облигации со средним кредитным рейтингом. Но в таком случае обязательно учитывайте риски дефолта, реструктуризации задолженности и ликвидности», — говорит Евтеев.

Перед покупкой такой бумаги важно проверить, как идут дела у компании-эмитента. Посмотрите новости и изучите открытую финансовую и бухгалтерскую отчетность — эти данные есть на сайтах биржи и уполномоченных информационных агентств, советует он. Желательно следить за состоянием эмитента и после покупки ценных бумаг.

Есть еще и так называемые высокодоходные облигации. Такие бумаги предлагают достаточно привлекательную потенциальную доходность, однако и риски по ним сопоставимо высокие. Такие инструменты вряд ли можно считать подходящими для консервативного портфеля, считает Евтеев.

То же самое касается и акций. Эмитентом такой бумаги может быть вполне финансово устойчивая компания. Однако это не означает, что ее акции не могут сильно упасть в цене. С этими инструментами консервативному инвестору также надо быть крайне осторожным. Лучше выделить на такие вложения небольшую долю вашего капитала, а перед покупкой обязательно провести тщательный анализ и держать руку на пульсе в дальнейшем.

«Кроме того, обязательно диверсифицируйте свои вложения: приобретайте ценные бумаги компаний из разных отраслей. Таким образом вы снизите для себя риски. Например, если вы вложитесь в бумаги только нефтяных компаний, то риски потерь будут очень высоки. Так как, скажем, при падении цен на нефть обычно дешевеют акции всех компаний нефтегазового сектора. Если же вы приобретете ценные бумаги компаний различных секторов экономики, скажем, химической промышленности, машиностроения, телекоммуникаций, это поможет вам снизить риск потери вложенных денег. А соотношение различных инструментов предстоит определять самостоятельно, исходя из личных предпочтений», — подчеркивает он.

Можно ли покупать в консервативный портфель ПИФы

Формальных препятствий для включения ПИФов в консервативный портфель нет. Нужно лишь грамотно подойти к выбору инструмента, поскольку ПИФы тоже бывают разные и по своему типу, и по уровню риска.

В первую очередь при выборе ПИФа надо ориентироваться на его инвестиционную декларацию — из нее будет понятно соотношение потенциального дохода и риска. Это же и будет определять состав фонда.

«Так, если говорить о консервативной стратегии, то предпочтение стоит отдавать ПИФам надежных облигаций — государственных и корпоративных. В таком случае инвестор рискует гораздо меньше, чем если выберет ПИФ акций или смешанных активов», — отмечает эксперт Банка России.

Важно! Необходимо помнить и о комиссиях. Выясните, какие надбавки и скидки управляющая компании (УК) берет при покупке и продаже паев. Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда. Суммарные комиссионные расходы могут значительно снизить итоговый финансовый результат инвестора. А это особенно актуально именно для ПИФов с низкими рисками, поскольку их доходность, как правило, изначально невысока.

Ассортимент ПИФов на рынке достаточно широк, поэтому нелишним будет также сравнить ПИФы, которые состоят из подходящих вам активов, говорит эксперт. Посмотрите, какую доходность они принесли инвесторам — лучше не за один год, а хотя бы за 3–5 лет. Стоит отметить, что это не самый надежный ориентир, потому что высокая историческая доходность не гарантирует аналогичных доходов в будущем. Но если же динамика систематически не самая впечатляющая по сравнению с другими фондами, это должно насторожить. Возможно, УК управляет фондом неэффективно или ведет очень рискованную политику и теряет деньги. Вкладывать средства в такие инструменты очень опасно, предупреждает он.

Посмотреть стоимость чистых активов всех ПИФов и сравнить их доходность за период от недели до пяти лет проще всего на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Сайт позволяет отфильтровать фонды по многим категориям. Там же вы сможете увидеть, какая УК управляет заинтересовавшим вас фондом.

Здесь вы можете выбрать интересующие вас ПИФы в свой портфель.

Выясните все про управляющую компанию выбранного ПИФа. Обязательно убедитесь в наличии у компании специальной лицензии Банка России на управление средствами ПИФ. Сделать это можно на официальном сайте регулятора.

Постарайтесь оценить квалификацию УК — от нее сильно зависит доходность инвестиций. Посмотрите рейтинги управляющих компаний, которые составляют рейтинговые агентства «Эксперт РА», АКРА. Поищите информацию о репутации ее учредителей и владельцев. Без учета всех этих факторов вы рискуете сделать неправильный выбор и, как следствие, потерять деньги.

Какие еще инструменты можно покупать в состав консервативного портфеля

В данном случае все зависит от предпочтений самого инвестора, говорит Евтеев.

«Так, например, многие используют в качестве защитного актива вложения в драгоценные металлы, в первую очередь золото. В особой степени спрос на него возрастает именно в кризисные периоды, характеризующиеся высокими рисками. Однако на практике все не так однозначно. Исходя из истории, золото действительно нередко демонстрировало хорошую способность к сохранению и приумножению капитала. Но происходило подобное далеко не всегда, в ряде случаев золото не только не защищало капитал, а напротив, приносило убытки», — объясняет он.

Необходимо понимать, что золото — такой же рыночный актив, и его котировки точно так же подвержены существенным колебаниям. Поэтому не стоит воспринимать драгоценный металл как панацею. Возможно, его включение в ваш инвестиционный портфель будет совсем нелишним, но лучше, чтобы доля таких вложений была ограниченной, говорит он.

Примерно такого же принципа стоит придерживаться и в отношении любого другого биржевого инструмента, уточняет эксперт.

На какой срок ориентироваться консервативному инвестору

Инвестиционный горизонт зависит от самого инвестора — от его финансовых целей и того, на какой результат он рассчитывает. Выбор зависит от ряда факторов, в том числе от исходного объема вложений и суммы, которую планируется довносить на счет, от выбранного уровня риска.

В конечном счете ваша инвестиционная стратегия должна в полной мере соответствовать вашему горизонту инвестирования, говорит Евтеев. От этого во многом зависит и перечень подходящих финансовых инструментов. Особенно это важно для инвестирования в облигации. Их ценообразование напрямую зависит от уровня процентных ставок в экономике: при росте последних цены на облигации падают, при снижении — наоборот, котировки растут.

И чем больше срок ценной бумаги, тем сильнее ее цена будет реагировать на изменение ставок. «По этой причине консервативному инвестору стоит выбирать только те облигации, срок до погашения которых не превышает его горизонт инвестирования. В противном случае он рискует столкнуться с падением цен на облигации и отсутствием возможности досрочной продажи бумаги по приемлемым ценам. В случае грамотного подбора бумаг такой инвестор просто дождется погашения номинала ценной бумаги и получит причитающийся ему процентный доход», — отмечает он.

Срок инвестирования играет важную роль и при вложениях в акции. Как показывает история, они при прочих равных условиях показывают наилучшие результаты именно в долгосрочной перспективе, говорит Евтеев. В краткосрочной же они могут крайне существенно колебаться в цене. Поэтому если горизонт инвестирования короткий (например, не более 1–2 лет), вложения в акции рискованны.

На какую доходность можно рассчитывать

Фондовый рынок — это всегда риск. Это не банковский вклад, доходность которого заранее известна, а вложения застрахованы АСВ на сумму в 1,4 млн рублей. На финансовом рынке таких гарантий нет и быть не может.

«Примерное представление об уровне доходности того или иного класса активов может дать историческая доходность — например, за последние 3–5 лет. Однако такая оценка наверняка будет неточной. Прошлые доходы ни в коем случае не гарантируют их получения в будущем. Никаких гарантий доходности и сохранности вложений здесь нет. Это крайне важно понимать, если вы всерьез задумываетесь об инвестициях», — предупреждает Евтеев.

Как минимизировать убытки при инвестировании

От всех рисков на финансовом рынке застраховать себя не получится в принципе. Но от многих возможных ошибок и неудач себя уберечь можно, если соблюдать несколько довольно простых, но очень действенных правил, отмечает эксперт ЦБ.

- Первое: нельзя инвестировать все, что у вас есть.

Сначала отложите деньги на жизнь и непредвиденные расходы, потом приступайте к инвестициям. При этом инвестировать необходимо только свои свободные деньги, которые не понадобятся в ближайшее время и с потерей которых вы готовы морально смириться.

- Второе: не действуйте на авось, пройдите обучение.

Инвестировать в то, в чем вы совсем не разбираетесь — это кратчайший путь к потере денег.

- Третье: не поддавайтесь эмоциям.

Действуя импульсивно в процессе инвестирования, можно совершить очень много роковых ошибок. Поэтому любому инвестору нужно учиться контролировать себя вне зависимости от ситуации.

- Четвертое: не складывайте все яйца в одну корзину — диверсифицируйте свои вложения.

При инвестировании не стоит концентрироваться на одном конкретном активе, лучше разложить ваши деньги сразу между несколькими вариантами. Так вы сможете заметно снизить риски, напоминает Евтеев.

«Не верьте заманчивым предложениям и громким обещаниям о быстром, легком и надежном заработке. Доверяйте свои деньги только легальным финансовым организациям, которые имеют лицензию Банка России», — отмечает он.

Как вести себя, когда происходит резкий обвал стоимости активов на рынке

Психология — это важная часть инвестирования. На финансовом рынке нужно стремиться избегать импульсивных решений и бороться со своими эмоциями, со страхом или жадностью, отмечает Евтеев.

В то же время сделать это на практике крайне сложно, но учиться контролировать себя необходимо.

«Помните о выбранной стратегии. Если вы изначально решили для себя, что будете избавляться от активов, если они подешевеют на 20%, а бумаги рухнули на 18%, то придерживайтесь принятого ранее решения и ничего не делайте», — говорит эксперт ЦБ.

Или же, если вы четко понимаете, что ваша стратегия ошибочна и приносит вам сплошные убытки, вполне вероятно, более логичным будет принять эти потери и пересмотреть свой подход к инвестициям, говорит он.

Держаться за убыточные активы, когда вы точно знаете, что допустили ошибку, крайне неразумно. В конечном счете только дисциплина, терпение и холодный расчет способствуют успеху в инвестициях, заключает эксперт.

Содержание статьи

Показать

Скрыть

Турбулентное время требует более взвешенного и грамотного подхода к инвестированию на фондовом рынке.

Вместе с экспертом Банка России подготовили несколько правил. Рассказываем, на какие параметры нужно обращать внимание при формировании портфеля, как управлять риском и как избежать импульсивных действий во время обвала рынка.

Три главных правила при выборе биржевых инструментов

Первое правило — не направляйте на инвестиции все ваши сбережения.

«Инвестиции — это всегда риск, от которого невозможно застраховаться. Поэтому в первую очередь надо позаботиться о финансовой подушке безопасности, то есть неприкосновенном денежном запасе на случай непредвиденных жизненных обстоятельств», — говорит эксперт ГУ Банка России по ЦФО Дмитрий Евтеев.

Только после этого этапа можно приступать к вложению средств в биржевые инструменты. При этом инвестировать стоит только свободные денежные средства, которые не понадобятся вам в ближайшей перспективе. «И только в том объеме, потеря которого не станет критичной для вашего бюджета и не станет для вас существенным эмоциональным ударом», — подчеркивает он.

Второе правило — оцените время, которые вы хотите и можете уделять теме инвестиций.

«Если вы планируете торговать самостоятельно, будьте готовы погрузиться в тему, обучаться и постоянно мониторить ситуацию на фондовом рынке. Если же вы не намерены тратить много времени и сил на инвестирование, то лучше рассмотреть одну из форм доверительного управления», — отмечает Евтеев.

В этом случае вложением ваших средств займутся профессионалы. Здесь можно подобрать брокера, через которого вы будете инвестировать.

Третье правило — выберите стратегию и активы для инвестирования.

Сначала задайте себе вопросы:

- Какие финансовые инструменты вы рассматриваете?

- На какую доходность рассчитываете?

- Какое количество денег готовы потерять?

- На какой срок планируете вложиться?

- Как часто готовы совершать сделки?

В данном случае в первую очередь следует исходить из вашего отношения к риску, подчеркивает эксперта Банка России по ЦФО.

«Важно помнить, что риск и доходность на финансовом рынке прямо пропорциональны. Иными словами, если вы не готовы к большим рискам, то и на высокую доходность рассчитывать не стоит», — говорит Евтеев.

Поэтому, если вы считаете себя консервативным инвестором, то приоритетом для вас должен выступать фактор надежности вложений, а величина потенциального дохода должна отойти на второй план, уточняет он.

В каких долях покупать акции и облигации

Если говорить именно о консервативном инвестиционном портфеле, то в большинстве случаев стоит отдавать предпочтение облигациям.

Во-первых, эти ценные бумаги при прочих равных условиях менее волатильны по сравнению с акциями, то есть их курсовая стоимость не подвержена столь сильным колебаниям.

Во-вторых, доходность по облигациям, как правило, фиксирована или может быть рассчитана по заранее определенной формуле. Акции такими характеристиками не обладают: они, как правило, более волатильны, а доходность по ним непредсказуема, хотя потенциально и более высока.

В то же время нужно понимать, что и облигации бывают разными с точки зрения риска, напоминает Евтеев.

Самыми надежными можно считать государственные облигации, к примеру, облигации федерального займа (ОФЗ), которые выпускает Министерство финансов. Их доходность невелика, зато риски минимальны. Следующими по надежности можно считать облигации крупнейших российских компаний с высоким кредитным рейтингом, например, «ААА», и умеренной доходностью, отмечает эксперт.

Выбрать облигации в портфель

«Можно рискнуть и вложить часть денег в более прибыльные облигации со средним кредитным рейтингом. Но в таком случае обязательно учитывайте риски дефолта, реструктуризации задолженности и ликвидности», — говорит Евтеев.

Перед покупкой такой бумаги важно проверить, как идут дела у компании-эмитента. Посмотрите новости и изучите открытую финансовую и бухгалтерскую отчетность — эти данные есть на сайтах биржи и уполномоченных информационных агентств, советует он. Желательно следить за состоянием эмитента и после покупки ценных бумаг.

Есть еще и так называемые высокодоходные облигации. Такие бумаги предлагают достаточно привлекательную потенциальную доходность, однако и риски по ним сопоставимо высокие. Такие инструменты вряд ли можно считать подходящими для консервативного портфеля, считает Евтеев.

То же самое касается и акций. Эмитентом такой бумаги может быть вполне финансово устойчивая компания. Однако это не означает, что ее акции не могут сильно упасть в цене. С этими инструментами консервативному инвестору также надо быть крайне осторожным. Лучше выделить на такие вложения небольшую долю вашего капитала, а перед покупкой обязательно провести тщательный анализ и держать руку на пульсе в дальнейшем.

«Кроме того, обязательно диверсифицируйте свои вложения: приобретайте ценные бумаги компаний из разных отраслей. Таким образом вы снизите для себя риски. Например, если вы вложитесь в бумаги только нефтяных компаний, то риски потерь будут очень высоки. Так как, скажем, при падении цен на нефть обычно дешевеют акции всех компаний нефтегазового сектора. Если же вы приобретете ценные бумаги компаний различных секторов экономики, скажем, химической промышленности, машиностроения, телекоммуникаций, это поможет вам снизить риск потери вложенных денег. А соотношение различных инструментов предстоит определять самостоятельно, исходя из личных предпочтений», — подчеркивает он.

Можно ли покупать в консервативный портфель ПИФы

Формальных препятствий для включения ПИФов в консервативный портфель нет. Нужно лишь грамотно подойти к выбору инструмента, поскольку ПИФы тоже бывают разные и по своему типу, и по уровню риска.

В первую очередь при выборе ПИФа надо ориентироваться на его инвестиционную декларацию — из нее будет понятно соотношение потенциального дохода и риска. Это же и будет определять состав фонда.

«Так, если говорить о консервативной стратегии, то предпочтение стоит отдавать ПИФам надежных облигаций — государственных и корпоративных. В таком случае инвестор рискует гораздо меньше, чем если выберет ПИФ акций или смешанных активов», — отмечает эксперт Банка России.

Важно! Необходимо помнить и о комиссиях. Выясните, какие надбавки и скидки управляющая компании (УК) берет при покупке и продаже паев. Узнайте размер вознаграждения УК и других расходов, которые оплачиваются за счет имущества фонда. Суммарные комиссионные расходы могут значительно снизить итоговый финансовый результат инвестора. А это особенно актуально именно для ПИФов с низкими рисками, поскольку их доходность, как правило, изначально невысока.

Как устроены паевые инвестиционные фонды и стоит ли в них инвестировать

Ассортимент ПИФов на рынке достаточно широк, поэтому нелишним будет также сравнить ПИФы, которые состоят из подходящих вам активов, говорит эксперт. Посмотрите, какую доходность они принесли инвесторам — лучше не за один год, а хотя бы за 3–5 лет. Стоит отметить, что это не самый надежный ориентир, потому что высокая историческая доходность не гарантирует аналогичных доходов в будущем. Но если же динамика систематически не самая впечатляющая по сравнению с другими фондами, это должно насторожить. Возможно, УК управляет фондом неэффективно или ведет очень рискованную политику и теряет деньги. Вкладывать средства в такие инструменты очень опасно, предупреждает он.

Посмотреть стоимость чистых активов всех ПИФов и сравнить их доходность за период от недели до пяти лет проще всего на сайте Национальной ассоциации участников фондового рынка (НАУФОР). Сайт позволяет отфильтровать фонды по многим категориям. Там же вы сможете увидеть, какая УК управляет заинтересовавшим вас фондом.

Здесь вы можете выбрать интересующие вас ПИФы в свой портфель.

Выясните все про управляющую компанию выбранного ПИФа. Обязательно убедитесь в наличии у компании специальной лицензии Банка России на управление средствами ПИФ. Сделать это можно на официальном сайте регулятора.

Постарайтесь оценить квалификацию УК — от нее сильно зависит доходность инвестиций. Посмотрите рейтинги управляющих компаний, которые составляют рейтинговые агентства «Эксперт РА», АКРА. Поищите информацию о репутации ее учредителей и владельцев. Без учета всех этих факторов вы рискуете сделать неправильный выбор и, как следствие, потерять деньги.

Какие еще инструменты можно покупать в состав консервативного портфеля

В данном случае все зависит от предпочтений самого инвестора, говорит Евтеев.

«Так, например, многие используют в качестве защитного актива вложения в драгоценные металлы, в первую очередь золото. В особой степени спрос на него возрастает именно в кризисные периоды, характеризующиеся высокими рисками. Однако на практике все не так однозначно. Исходя из истории, золото действительно нередко демонстрировало хорошую способность к сохранению и приумножению капитала. Но происходило подобное далеко не всегда, в ряде случаев золото не только не защищало капитал, а напротив, приносило убытки», — объясняет он.

Как покупать инвестиционные монеты и насколько выгодно такое вложение

Необходимо понимать, что золото — такой же рыночный актив, и его котировки точно так же подвержены существенным колебаниям. Поэтому не стоит воспринимать драгоценный металл как панацею. Возможно, его включение в ваш инвестиционный портфель будет совсем нелишним, но лучше, чтобы доля таких вложений была ограниченной, говорит он.

Примерно такого же принципа стоит придерживаться и в отношении любого другого биржевого инструмента, уточняет эксперт.

На какой срок ориентироваться консервативному инвестору

Инвестиционный горизонт зависит от самого инвестора — от его финансовых целей и того, на какой результат он рассчитывает. Выбор зависит от ряда факторов, в том числе от исходного объема вложений и суммы, которую планируется довносить на счет, от выбранного уровня риска.

В конечном счете ваша инвестиционная стратегия должна в полной мере соответствовать вашему горизонту инвестирования, говорит Евтеев. От этого во многом зависит и перечень подходящих финансовых инструментов. Особенно это важно для инвестирования в облигации. Их ценообразование напрямую зависит от уровня процентных ставок в экономике: при росте последних цены на облигации падают, при снижении — наоборот, котировки растут.

Узнать больше про инвестиции

И чем больше срок ценной бумаги, тем сильнее ее цена будет реагировать на изменение ставок. «По этой причине консервативному инвестору стоит выбирать только те облигации, срок до погашения которых не превышает его горизонт инвестирования. В противном случае он рискует столкнуться с падением цен на облигации и отсутствием возможности досрочной продажи бумаги по приемлемым ценам. В случае грамотного подбора бумаг такой инвестор просто дождется погашения номинала ценной бумаги и получит причитающийся ему процентный доход», — отмечает он.

Срок инвестирования играет важную роль и при вложениях в акции. Как показывает история, они при прочих равных условиях показывают наилучшие результаты именно в долгосрочной перспективе, говорит Евтеев. В краткосрочной же они могут крайне существенно колебаться в цене. Поэтому если горизонт инвестирования короткий (например, не более 1–2 лет), вложения в акции рискованны.

На какую доходность можно рассчитывать

Фондовый рынок — это всегда риск. Это не банковский вклад, доходность которого заранее известна, а вложения застрахованы АСВ на сумму в 1,4 млн рублей. На финансовом рынке таких гарантий нет и быть не может.

Три причины открыть вклад в марте

«Примерное представление об уровне доходности того или иного класса активов может дать историческая доходность — например, за последние 3–5 лет. Однако такая оценка наверняка будет неточной. Прошлые доходы ни в коем случае не гарантируют их получения в будущем. Никаких гарантий доходности и сохранности вложений здесь нет. Это крайне важно понимать, если вы всерьез задумываетесь об инвестициях», — предупреждает Евтеев.

Как минимизировать убытки при инвестировании

От всех рисков на финансовом рынке застраховать себя не получится в принципе. Но от многих возможных ошибок и неудач себя уберечь можно, если соблюдать несколько довольно простых, но очень действенных правил, отмечает эксперт ЦБ.

- Первое: нельзя инвестировать все, что у вас есть.

Сначала отложите деньги на жизнь и непредвиденные расходы, потом приступайте к инвестициям. При этом инвестировать необходимо только свои свободные деньги, которые не понадобятся в ближайшее время и с потерей которых вы готовы морально смириться.

- Второе: не действуйте на авось, пройдите обучение.

Инвестировать в то, в чем вы совсем не разбираетесь — это кратчайший путь к потере денег.

Выбрать акции в портфель

- Третье: не поддавайтесь эмоциям.

Действуя импульсивно в процессе инвестирования, можно совершить очень много роковых ошибок. Поэтому любому инвестору нужно учиться контролировать себя вне зависимости от ситуации.

- Четвертое: не складывайте все яйца в одну корзину — диверсифицируйте свои вложения.

При инвестировании не стоит концентрироваться на одном конкретном активе, лучше разложить ваши деньги сразу между несколькими вариантами. Так вы сможете заметно снизить риски, напоминает Евтеев.

«Не верьте заманчивым предложениям и громким обещаниям о быстром, легком и надежном заработке. Доверяйте свои деньги только легальным финансовым организациям, которые имеют лицензию Банка России», — отмечает он.

Как вести себя, когда происходит резкий обвал стоимости активов на рынке

Психология — это важная часть инвестирования. На финансовом рынке нужно стремиться избегать импульсивных решений и бороться со своими эмоциями, со страхом или жадностью, отмечает Евтеев.

В то же время сделать это на практике крайне сложно, но учиться контролировать себя необходимо.

«Помните о выбранной стратегии. Если вы изначально решили для себя, что будете избавляться от активов, если они подешевеют на 20%, а бумаги рухнули на 18%, то придерживайтесь принятого ранее решения и ничего не делайте», — говорит эксперт ЦБ.

Или же, если вы четко понимаете, что ваша стратегия ошибочна и приносит вам сплошные убытки, вполне вероятно, более логичным будет принять эти потери и пересмотреть свой подход к инвестициям, говорит он.

Держаться за убыточные активы, когда вы точно знаете, что допустили ошибку, крайне неразумно. В конечном счете только дисциплина, терпение и холодный расчет способствуют успеху в инвестициях, заключает эксперт.

Еще по теме:

Психология инвестиций: как перестать бояться потерь на бирже, сохранить деньги и здравый смысл. Рассказывают эксперты

Как сформировать инвестиционный портфель

Инструменты, которые защитят деньги и помогут увеличить капитал

Юлия Чистякова

имеет долгосрочный инвестиционный портфель

Содержание:

- Что такое инвестиционный портфель

- Виды инвест портфелей по степени риска

- Виды инвест портфелей по степени вовлеченности инвестора

- Виды инвест портфелей по срокам достижения цели

- Как новичку правильно составить инвестиционный портфель

- Портфельная стратегия Asset Allocation

- Примеры сбалансированных инвестиционных портфелей

- Ошибки новичков

2022 год стал настоящим испытанием для инвесторов, особенно новичков. Одни инвесторы стали искать новые возможности инвестирования. Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Виды инвестиционных портфелей по степени риска

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску и короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

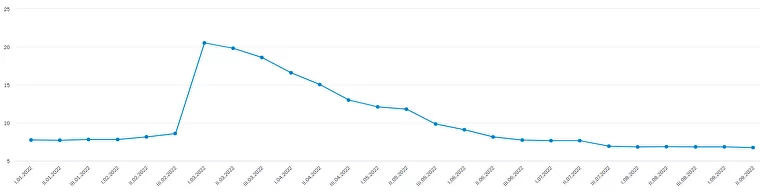

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В августе 2022 года доходность составила 6,83%. Это значительно ниже инфляции — 14,3%, но в марте банки предлагали доходность по вкладам выше 20% годовых.

Диаграмма показывает, как менялась процентная ставка по вкладам с 1.01.2022 по 20.09.2022

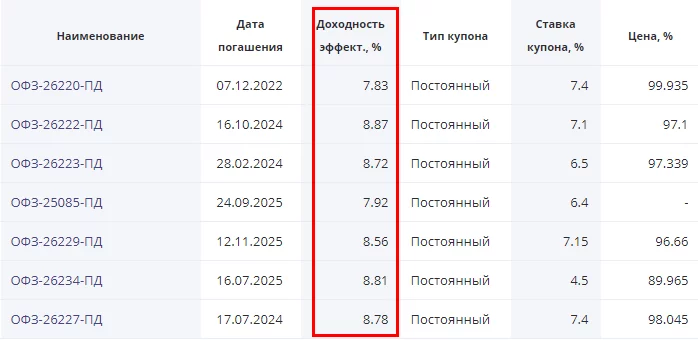

Вложения в ОФЗ принесут инвестору доходность около 7,8-8,8%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Данные в реестре обновляют ежедневно

Виды инвестиционных портфелей по степени вовлеченности инвестора

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-26234-ПД составит 8,81%. Это значит, что при покупке облигации по текущей цене (89,965% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 8,81% — это почти на два процентных пункта выше средней ставки по депозитам.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2022 год как раз стал таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2023 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

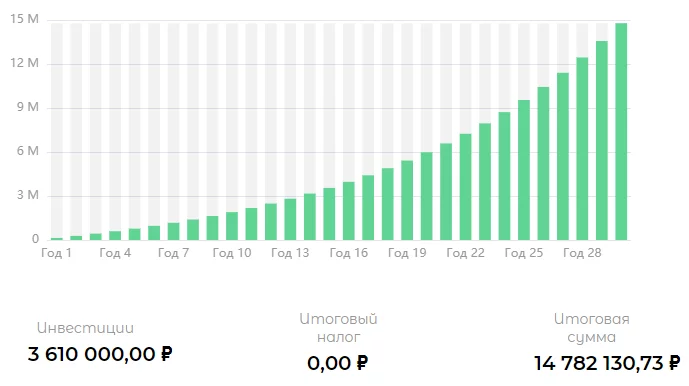

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 10 000 ₽, то за 30 лет внесет на инвестиционный счет 3 610 000 ₽. За этот срок инвестиционный портфель с доходностью 8% увеличит его накопления до 14 782 130 ₽

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

ПримерВ приложении «Ак Барс Финанс» — «Ак Барс Трейд» — можно пройти тест, с помощью которого инвестор может определить свой риск-профиль. Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Но здесь не учтена моя финансовая цель — 5 лет — и высокая неопределенность на рынке. Я скорректировала цифры: увеличила консервативную часть — депозиты, облигации — до 80% и уменьшила рискованную часть — акции — до 20%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Портфельная стратегия Asset Allocation

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

- Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

- Применять диверсификацию по классам активов, странам, валюте.

- Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Примеры сбалансированных инвестиционных портфелей

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

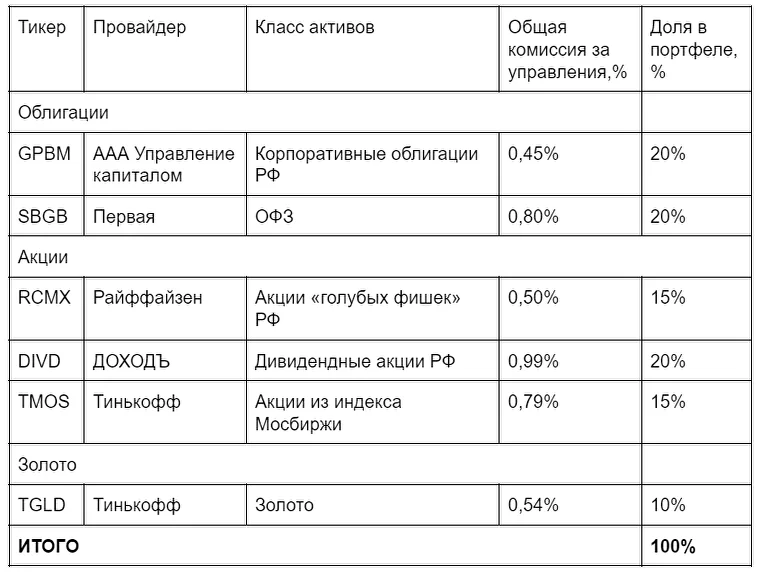

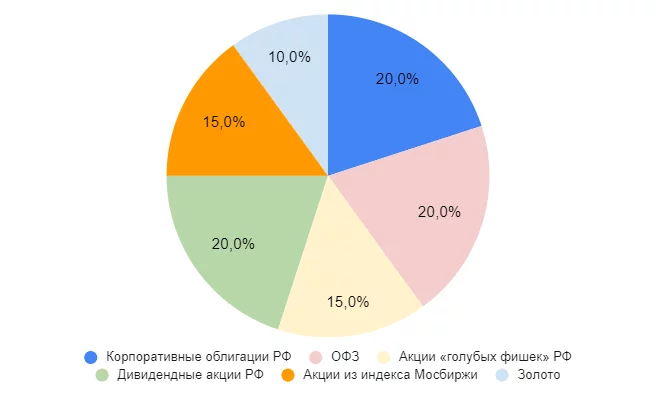

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

Пример инвестиционного портфеля по стратегии Asset Allocation

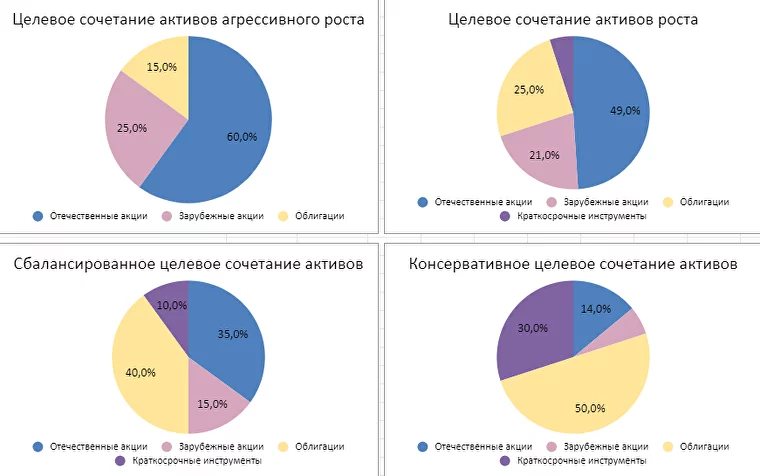

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

- целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

- сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

- консервативное целевое сочетание активов — инвестор хочет минимизировать колебания стоимости активов и ориентируется на получение небольшого дохода.

Примеры инвестиционных портфелей от Fidelity

Ошибки новичков при формировании инвестиционного портфеля

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Вывод, который сделала на полученном опыте: внимательно считайте расходы и помните, что доходы в прошлом не гарантируют доходов в будущем.

Узнать больше об инвестировании

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии