Портфель лежебоки из 3 ETF с доходностью 8% годовых.

Если у вас нет времени разбираться в акциях, облигациях или фондах на российский рынок, да или просто лень, сегодня покажу так называемый портфель «Лежебока» или по-другому «ленивый портфель».

Название смешное, но оправдывает себя🙂

⚡Итак, если хотите иметь сбалансированный портфель на российский рынок и не париться с выбором акций и облигаций, то вам подойдут следующие 3 ETF с равными долями:

✅ FXRL – 33,3%:

– фонд на рынок акций РФ

– фонд повторяет структуру индекса РТС

– содержит 42 компании

– 44% активов – акции 4 компаний (Сбербанк, Газпром, Лукойл и Яндекс).

✅ FXRB – 33,3%

-фонд из российских еврооблигаций

-содержит 24 долларовых облигаций крупных корпораций РФ. Защитная часть.

✅ FXGD – 33,3%

-фонд на золото. Еще один защитный актив.

-в текущий кризис – это подтвердилось, поскольку в периоды нестабильности на рынках инвесторы предпочитают перекладывать капиталы именно в золото, являющееся «безопасным убежищем».

🔥Доходность такого портфеля составляет ~8% годовых.

👉Увеличить эту доходность можно 2 способами:

📌за счёт увеличения доли фонда на рынок акций FXRL, соответственно снижения доли защитных фондов

📌за счёт замены FXRB на FXRU, чтобы получить положительный эффект от переоценки валюты

Необходимо учитывать риски:

1️⃣Риск провайдера фондов – Finex. Поскольку ответственным за хранение активов является другая организация (кастодиан) – Bank of New York Melon.

2️⃣Риск маркетмейкера. В кризисные периоды, когда рынки очень непредсказуемы и цены то резко падают, то резко взлетают может произойти так, что заявки маркетмейкера пропадают из стакана. И если вам именно в этот момент нужно продать большой объем, покупателя может не оказаться. Но этот нюанс можно решить выставлением лимитных заявок, т.е. по фиксированной цене.

Фонды Finex (провайдер зарегистрирован в Ирландии) появились в 2013 году.

Что больше предпочитаете конкретные акции/облигации или ETF❓🙂

Ответ эксперта

Как составить инвестиционный портфель лежебоки? Непростой вопрос. Не буду задавать уточняющих вопросов про временной горизонт и в какой валюте… Попробуем понять, как это сделать эффективнее. Сравним различные финансовые инструменты: долларовый депозит в надёжном банке — это 1% годовых при инфляции в долларах 3% годовых, результат — минус 2% в год, неинтересно. Купить квартиру в Москве и сдавать её в аренду, зарабатывая 3% годовых при инфляции в 3% в год? Странное решение. Рублёвый депозит в надёжном банке — это 5% годовых при инфляции в 10–12%… Что остаётся? Сформировать в надёжном брокере портфель ценных бумаг (акций), дивидендная доходность по которым близка или опережает инфляцию. Это можно сделать самостоятельно, посмотрев дивидендную доходность, или обратиться к инвестиционным консультантам, имеющим соответствующую лицензию ЦБ РФ. Пример дивидендной акции — Сургутнефтегаз преф. Не является индивидуальной инвестиционной рекомендацией. Успешного тренда!

Еще 4 ответа

Одно из самых весомых значений при формировании портфеля занимает соотношение классов активов между собой (консервативные, агрессивные). А оно, в свою очередь, определяется горизонтом инвестирования (сроком) и вашим риск-профилем. В арсенале зарубежных компаний есть даже специальные опросники на этот счёт. Следующий шаг — наполнение в рамках каждого из классов конкретными активами и регулярная ребалансировка (поддержание исходного соотношения).

У каждого свой портфель лежебоки.

Кто-то делает его исключительно из квартир — исходя из своей веры, что недвижимость всегда будет в цене.

Кто-то делает его исключительно из акций российских компаний (особенно портфель нефтегазового сектора) — исходя из того, что Россия всегда будет продавать нефть и жить на нефтяных доходах.

Кто-то делает его из государственных облигаций, поскольку 100% государственная гарантия (точнее, облигации выпускает МинФин РФ).

И так далее.

Возможны пропорции финансовых инструментов. Но это опять же индивидуально.

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня

Собираю новый инвестиционный портфель Миллион с нуля 2.0 с горизонтом инвестирования от 10 лет. Рассказываю логику составления портфеля: начиная от активов и определения пропорций до выбора конкретных инструментов.

Содержание

- Какие активы взять в портфель?

- Составляю структуру портфеля

- Фонды или отдельные бумаги?

- Собираю портфель

- Вместо резюме

Какие активы взять в портфель?

В классическом инвестировании существуют 5 классов активов:

- Денежный рынок

- Облигации

- Акции

- Недвижимость

- Товарные активы

Кто-то добавляет еще криптовалюты.

Что из этого я возьму в портфель?

Акции. Однозначно да. Акции – локомотив роста портфеля. Именно они обеспечивают львиную часть прибыли портфеля. Ожидаемая реальная доходность в районе 5% годовых.

Облигации. Историческая доходность 1-2% сверх инфляции. Бывают периоды (и довольно часто), когда доходность облигаций падает ниже инфляции. Возникает закономерный вопрос: а зачем в портфеле, тем более долгосрочном, нужны облигации?

Для защиты, снижения риска, более быстрого восстановления после просадок и в некоторых случаях даже для увеличения доходности портфеля. Используя распределение активов между акциями и облигациями в правильных пропорциях, можно докрутить характеристики портфеля до нужного уровня.

Некоторые облигации могут давать практически всегда гарантированную доходность выше инфляции. Но об этом ниже.

Денежный рынок – это по сути те же облигации (если упрощенно), только с очень коротким сроком размещения и соответственно, более низкой доходностью (однозначно проигрывающие инфляции). Мне они доступны, но не интересны.

Недвижимость. Она могла бы разнообразить портфель. Но в нашей стране с бумажной недвижимостью напряженка. Практически все фонды недвижимости доступны только для квалифицированных инвесторов и (или) торгуются по сумасшедшим ценам (для моего бюджета) – 100-300 тысяч за один пай. Интересны, но недоступны.

Товарные активы – это прежде всего золото. Я всегда негативно относился к золоту, прежде всего из-за того, что оно не приносит добавленной стоимости. Как купил ты 1 грамм золота, так он у тебя и будет: и через год, и через 100 лет. Золотой портфель не прирастет ни на грамм. Есть конечно инструменты, типа золотых облигаций, цена которых привязана к котировкам золота + инвесторы получают купонный доход (практически в золоте), но там сразу вырастает риск контрагента и ненулевая вероятность нарваться на дефолт. Поэтому только олдскул. Только золото.

Историческая доходность золота – на уровне инфляции.

Почему я сейчас решил взять золото? Ведь раньше в составе моего первого детского портфеля его не было. Причина в банальной диверсификации. Раньше, акциями я покрывал практически весь мир. В составе были рынки США, развитых, развивающихся стран и России. В сумме выходило больше 50 стран. Сейчас доступ на мировые рынки ограничен и опасен из-за рисков блокировок. Я не хочу наступать второй раз на одни и те же грабли – покупать активы на иностранные ценные бумаги. Поэтому из рискованной части на акции у меня остается только одна страна – Россия.

Но делать ставку на один актив страшновато. Россия – это развивающая страна. А в развивающихся странах кризисы случаются чаще, просадки происходят глубже, восстановление длится дольше. Именно по этой причине я включаю в портфель золото. Упрощенно можно сказать, что золото – это небольшая защита от кабзды, которая может случиться на отечественном рынке акций.

Золото в портфеле инвестора – доводы за и против

Криптовалюты. Здесь я тоже пас. Я не вижу веских причин добавлять их портфель. Биржи периодически скамятся, админы подворовывают монеты, котировки крипты поддерживаются только высоким спросом. Не будет спроса – все рухнет.

Помню в детстве мы коллекционировали вкладыши от жвачек: Дональд, Турбо, ТипиТип, Монти. Внутри каждого двора или школы была своя биржа вкладышей: их покупали, продавали, обменивали между собой по определенному курсу.

В то время жвачка стоила 1-1,5 рубля. Для понимания: цена булки хлеба (800 грамм) была – 20 копеек, литр молока – 30 копеек. А стоимость вкладышей доходила до 30-50% от стоимости жвачки (со вкладышем). Курс обмена или купли-продажи на “на биржах” мог отличаться. Где-то давали 30 копеек за Турбо, где-то за 40 или даже 50. В одних дворах ценились больше одни вкладыши, чем в других. Это позволяло делать своеобразный арбитраж: продавать (или менять) вкладыши там где подороже, покупать – где подешевле. Именно так я “заработал” на вкладышах целое состояние. Вернее, если мерить богатство во вкладышах, я был сказочно богат. Моя коллекция в пике насчитывала около 950 вкладышей.

Что случилось потом? Когда СССР развалился, на рынок хлынули партии жвачек на любой вкус и цвет. Ценность вкладышей, как и жвачек, стремительно обесценивалась. Наступил скам.

К чему я все это?

Я не понимаю, за счет чего крипта завтра (через 5-10 лет) должна стоить дороже, или что еще важнее, не дешевле, чем сегодня. Для меня она те же вкладыши, в которые играет весь мир. Играет до поры до времени.

Итог!

В портфель Миллион с нуля 2.0 я беру:

- акции

- облигации

- золото

Остается подобрать пропорции и выбрать правильные инструменты под эти активы.

Составляю структуру портфеля

В “прошлой жизни” мой портфель Миллион с нуля имел следующие пропорции:

- 80% акций

- 20% облигаций.

Чуть позже я снизил долю долговых бумаг до 10% и повысил долю акций до 90%. На то были причины, одна из которых – это моя высокая толерантность к риску и широкая диверсификации по акциям (было много стран). Так как из доступного осталась только Россия, наверное неправильно оставлять те же 80-90% на ее долю. Я бы снизил долю акций до 60-70% как минимум. А остальное поделил между облигациями и золотом.

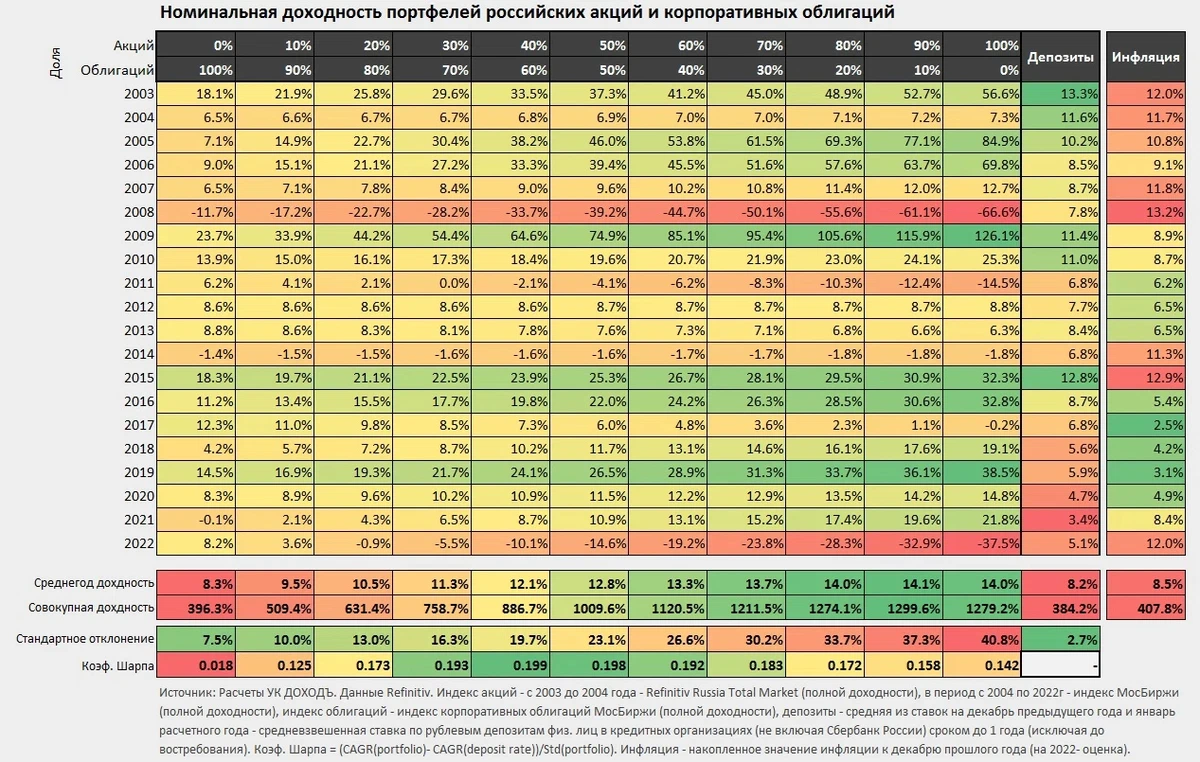

На тему зачем нужны облигации в портфеле есть замечательная статистика от УК Доход по доходностям и просадкам портфелей с разными пропорциями российских акций и облигаций за последние 20 лет.

Обратите внимание, что портфель состоящий на 100% из акций, со средней доходностью в 14% годовых, не является самым прибыльным. Лучшую доходность показал портфель состоящий из 90% акций и 10% облигаций – 14,1%.

Смотрим дальше. Разбавление портфеля 20% долей из облигаций не уменьшило доходность. При этом характеристики портфеля улучшились (волатильность снизилась, коэф. Шарпа повысился).

Доведя пропорции облигаций в портфеле до 30% мы еще немного теряем в доходности, но еще больше улучшаем параметры устойчивости портфеля.

В мире популярностью пользуется портфель 60/40, состоящий на 60% из акций, на 40% из облигаций. Многие считают его оптимальным для долгосрочного инвестора. В принципе он мне нравится. Но я бы адаптировал его под себя следующим образом:

- акции – 60%

- облигации 30%

- золото – 10%

Почему?

Я погонял разные пропорции на тестах и выяснил, что добавление 10% золота дает почти 1% прибавку к среднегодовой доходности, по сравнению с портфелем 60/40 состоящего только из акций и облигаций. Увеличение доли золота до 20%, за счет снижения доли облигаций, увеличило доходность портфеля еще примерно на 0,5% годовых (и вдобавок снизило риски).

Но мне психологически некомфортно отводить такую большую долю портфеля на обычный товар, который не генерит прибыль. Даже если в теории золото и улучшает доходность портфеля. Поэтому я остановлюсь на структуре 60 / 30 / 10.

Личное мнение. Я считаю, что невозможно создать портфель с правильными пропорциями, используя прошлые данные. Мы можем прогнать тысячи сценариев с распределением активов и найти самое оптимальное их соотношение (меньше риски / больше доходности). Но если мы повторим наш тест год-два спустя, после какого-нибудь серьезного движняка на рынке, оптимальное соотношение может быть совсем другим.

К примеру, “еще вчера”, портфель 60/40/0 был самым оптимальным. “Сегодня”, на исторических данных выигрывает портфель с пропорциями 77 / 18 / 5. А “завтра” нужно перекраивать портфель под 54,5 / 31,9 / 13,6?

Тестирование распределения активов показывает то что было, а не то что будет. Хотя присмотреться к полученным данным конечно полезно.

Я придерживаюсь принципа простоты и разумной логики. У меня есть акции в портфеле. На них выделена бОльшая часть. Для снижения риска я использую облигации и золото. На них соответственно приходится меньшая часть капитала.

Осталось натянуть на структуру нужные инструменты и портфель Миллион с нуля 2.0 будет готов.

Фонды или отдельные бумаги?

И хотя я сторонник индексного инвестирования, я не топлю исключительно за фонды (ETF / БПИФ). Для меня это просто инструмент, который позволяет достигать целей с наименьшими затратами и наибольшими шансами на успех.

С акциями думаю понятно. Чтобы идти хотя бы в ногу с рынком, мне нужен портфель как минимум из 1,5-2 десятков бумаг (если сосредоточиться только на крупных компаниях из индекса). Там есть некоторые сложности с покупками, так как некоторые акции могут стоить дорого, плюс возникают время/затраты на ведение подобного портфеля, отслеживание попадание или вылет из индекса акций и соблюдения правильных пропорций. Поэтому в случае с акциями однозначно только фонды.

Золото. У меня есть два варианта вложиться в золото. Купить золотой биржевой фонд – БПИФ. Или золото напрямую. В золотом БПИФ есть комиссия за управление. Но зато стоимость пая минимальна (многие фонды торгуются по цене буквально в несколько рублей) и доступны у всех нормальных брокеров.

Покупая золото на бирже напрямую, я ухожу от платы за управление. Я могу держать золото бесплатно хоть сто лет. Минусы тоже есть.

- Минимальный лот для покупки равен 1 грамму золота.

- Не все брокеры дают доступ к торговле золотом. А многие из тех, кто дает доступ, установили конские тарифы на его покупку. Яркий пример, Тинькофф Инвестиции с комиссией в 1,8% за сделку.

Идем дальше.

Облигации. Если рассматривать в портфель корпоративные бумаги, то однозначно фонды. У меня нет никакого желания анализировать эмитентов перед покупкой. Тем более, если планируешь пополнять портфель малыми суммами. Траты времени на выбор и анализ облигаций при таких условиях никогда не окупятся.

Если брать рынок государственных бумаг (ОФЗ), то можно обойтись и отдельными облигациями с нужной тебе дюрацией. Но здесь нужно учитывать возможные налоговые потери. Российские фонды освобождены от уплаты налогов, в том числе с дивидендов и купонов. А мы, как физ. лица, владея бумагами напрямую, обязаны платить 13% с поступающих доходов. В некоторых случаях владеть фондом экономически выгоднее, чем отдельными бумагами. Выгода от налоговой льготы может быть выше, чем комиссии фонду.

Что выгоднее фонды или отдельные акции/облигации? Сделал матрицу принятия решения (хватит 5 секунд)

Собираю портфель

Я проанализировал что торгуется на российском рынке и меня получился следующий портфель:

Акции: 60%

- БПИФ TMOS – 60%

Облигации: 30%

- INFl – 15%

- BOND – 15%

Товарные активы: 10%

- Золото (GLDRUB_TOM) – 10%.

Сейчас объясню логику выбора.

Акции. Здесь все по классике. Только фонд на широкий рынок акций в виде индекса Мосбиржи. Раньше я делал ставку на БПИФ VTBX от ВТБ. Но после попадания под санкции, переход под крыло ВИМ Инвестиции и переименование фонда в EQMX, что-то пошло не так. БПИФ стал просто отвратительно отслеживать индекс. Бывало, на коротких интервалах в пару месяцев отклонение от индекса доходило до 2-3%. Поэтому выбор пал на фонд от Тинькофф TMOS. Качество отслеживания у него получше. А комиссия за управление не сильно выше (0,69 против 0,79%).

Было желание разбавить долю акций еще каким-нибудь фондом. Но ничего интересного не нашел. Фонды либо очень дорогие. Либо имеют схожую динамику с индексом Мосбиржи. Поэтому смысла брать ради того чтобы было – не увидел.

Облигации.

БПИФ INFl – фонд на облигации с защитой от инфляции. Мне нравится, что фонд имеет отрицательную или околонулевую корреляцию с рынком акций. В кризис у нас обычные облигации валятся вниз вместе с рынком акций. Инфляционные бумаги хорошо показали себя в такие моменты. Дополнительно, нет зависимости от процентных ставок.

Ставка купона по таким облигациям – 2,5% (сверх инфляции). Комиссия фонда всего 0,4%.

В свой основной портфель, вместо фонда INFL я покупаю отдельные бумаги ОФЗ 52004. Причина? Так мне выгоднее. Бумаги лежат на ИИС второго типа с полным освобождением от налога на прибыль.

БПИФ BOND – решил добавить немного корпоративных облигаций в портфель. В состав фонда BOND входят наиболее ликвидные корпоративные облигации с кредитным рейтингом от A+ до BB+ (включительно). Простыми словами бумаги среднего кредитного рейтинга. Это позволяет получать более высокую потенциальную доходность (исключаем самые надежные, но в то же время не самые доходные бумаги) при относительно низких рисках (бумаги мусорного рейтинга не попадают в состав). Мой обзор на фонд BOND.

Комиссия фонда одна из самых низких на рынке – 0,4% в год.

Золото. Причину выбора золота через GLDRUB я объяснял выше – экономия на комиссиях. Зачем платить фонду за управление золотом, если можно не платить. Тем более большинство отечественных золотых фондов в составе имеют GLDRUB. Спрашивается, зачем мне нужен посредник?

Вместо резюме

Суммарный TER (комиссии фондам за управление) портфеля Миллион с нуля 2.0 составил 0,59% в год. При текущих купонных и дивидендных доходностях – это примерно в два раза выгоднее, чем владение отдельными бумагами (акциями/облигациями) напрямую.

Как вам состав моего портфеля?

Следующий шаг: Выбираю брокера под свои цели

Стратегия “Портфель Лежебоки (Shuld)”

На январь 2023 года у меня одновременно есть две стратегии:

Портфель Лежебоки

Портфель Лежебоки Shuld.

Они похожи по составу. Данная стратегия “Портфель Лежебоки” была начата в 2019 году и по состоянию на январь 2023 года содержит заблокированные ценные бумаги, которые с 8 января учитываются как 0.

Вторая стратегия “Портфель Лежебоки Shuld” отличается только тем, что все ценные бумаги торгуются.

1. Тестирование на исторических данных 2001 – 2020 гг и сравнение с популярными стратегиями на Комоне можно посмотреть здесь.

Стратегия подойдет тем, кто имеет опыт суеты со стратегиями (надежды на сказочный рост/ получение большой просадки, и так по кругу), эта суета надоела, и хочется комфортного инвестирования. То есть для “опытных” автоследователей, которые на Комоне уже 3 – 4 года, и осторожны в выборе стратегии.

2. Валюта – рубли (все инструменты, используемые в стратегии, котируются в рублях, в том числе биржевый фонд на акции США)

Сумма для подключения к стратегии – любая, не менее рекомендуемой. Можно внести 60 т.р., а можно 64 или 72 т.р. и т.д..

Сумма для пополнения – любая, не менее 10 т.р., например 12 т.р. или 16 т.р. (не забывать синхронизировать после пополнения).

Плата за автоследование – 3%.

Рекомендуемый брокерский тариф – “Стратег”.

3. В 2009 году к своей библиотеке по фондовому рынку я добавил книгу Уильяма Бернстайна

“Разумное распределение активов. Как построить свой портфель с максимальной доходностью и минимальным

риском” (издание 2004 г.).

Книга меня потрясла. Изучив ее, я сравнительно легко смог моделировать различные инвестиционные портфели.

Но в те годы на российском фондовом рынке не было инструментов, чтобы осуществить свои замыслы.

В последние годы (начиная с 2013 г.) такие инструменты появились.

И я создал несколько таких портфелей.

4. Состав портфеля, 3 актива:

2019 – 2020 гг. – акции России + акции США + облигации (традиционный портфель);

с января 2021 г. – акции России + акции США + золото.

В условиях МосБиржи считаю такой портфель достаточно разумным, до появления новых инструментов.

На просторах интернета такого состава не встречал, считаю его своей “разработкой”.

5. Цель портфеля: инвестиционная.

Отсутствуют краткосрочные спекуляции. В долгосрочной перспективе (годы) портфель должен обгонять вклады в банки и инфляцию, и быть готовым достойно пережить даже серьезные кризисы, которые иногда случаются, такие как 1998 г. и 2008 г..

Я пережил эти два кризиса, и очень тщательно стараюсь уменьшить негативное влияние подобных событий.

То есть “Портфель Лежебоки” ориентирован не на получение максимального дохода (эта цель по мнению автора однобока и неразумна), а на получение несколько меньшего, чем максимальный доход, при существенно более низком уровне риска.

Кризис марта 2020 пройден неплохо. Просадка -17 % против -34 % у индекса MCFTR.

С новым составом портфеля (2021 г.) рассчитываю получать просадки еще меньше. Кризис конца 2021 года – начала 2022 подтверждает это. Просадка -11,22% против -51.26 % у индекса MCFTR.

Тестирование на истории 2001 – 2021 годы дало рост портфеля в 32,7 раза.

Наибольшая доходность, за 2009 год +59%;

Наименьшая доходность, за 2008 год -18%.

6. Краткое описание моих стратегий, начиная с самой “доходной”, в скобках – процентное содержание акций. Если акций меньше 100%, значит остальное – облигации (+ золото, с января 2021).

Акции 100% (акции РФ 50%, акции США 50%);

Портфель Лежебоки (60%: акции РФ 30%, акции США 30%; золото 40%) – адаптирован под автоследование;

Портфель Перспективный (50%: акции РФ 50%; облигации + золото 50%).

Обращаю внимание, что время начала отсчета стратегий разное!

Открыта для подписки стратегия Портфель Перспективный.

портфель лежебоки

Помогите составить портфель в нынешних реалиях?

- 24 апреля 2023, 18:41

- |

Раньше, до СВО я думал свои сбережения распределить так:

50 % акции (сборная солянка- фонды: бОльшая доля США фонд на сп500, европа поменьше, развивающиеся рынки и россия (фонд на imoex типа SBMX VTBX))

10% фонд на золото VTBG (нынче GOLD)

30% — облигации (10% долларовые, 10% евровые, 10% рублевые)

10% — рублевые вклады с условиями досрочно снял, процент не потерял.

Сейчас у меня такой расклад:

Я не квал, у меня обычный российский брокер ВТБ, счет ИИС,

Заграницей счета открывать не готов, и отсылать деньги иностранному брокеру не хочется.

Денег не много да, и рисковать боюсь, что потом не смогу вывести свои деньги обратно в Россию.

Склонность к риску небольшая.

Хочу купить и держать. Но если какой то актив сильно вырастет, возможно его продам и куплю низкорисковое.

Срок инвестирования 2-3 года, но если какой то актив просядет могу подождать еще плюс пару лет, чтобы за дешево не продавать.

Цель, доход выше чем на депозитах, и снизить риски девальвации рубля.

В отдельных акциях разбираться не хочу, нет времени, мне проще купить фон на акции.

( Читать дальше )

- хорошо

- 1

Лежебоке уже 3 годика

- 03 января 2020, 12:01

- |

- alx4ever

Здравствуйте. Мы продолжаем эксперимент инвестирования в реальном времени по методу asset allocation.

Так как посты про своего Лежебоку я публикую 1 раз в год, скорее всего если вы о нем и слышали, то уже позабыли. Поэтому напомню, чем же мы тут занимаемся.

Раз в году мы пополняем счет, распределяем деньги по трём активам(акции, облигации, золото). И раз в году же делаем ребалансировку, для сохранения заданных долей портфеля.

Тезисно это выглядит так:

— cрок 5 лет

— ежегодное пополнение на 100 000 рублей

— состав портфеля акции, облигации, золото

— инструменты — ETF FinEx

— пропорциии 50%,30%,20% соответственно

— ребалансировка один раз в год

Начало инвестирования февраль 2017.

С предыдущими отчётами можно ознакомится тут:

Лежебоке 1 год (денежный эксперимент)

Лежебоке 2 года

И так к началу этого года мы подошли с вот такими результатами

( Читать дальше )

- хорошо

- 49

Выводим “лежебоку” на чистую воду (о методе С.Спирина)

- 30 января 2019, 23:24

- |

- Александр Петров

Давно чесались руки написать статью о чудо-методе Сергея Спирина, активно пропагандируемом им самим же на просторах рунета как вариации Asset Allocation.

Блог, кто не знает, тут:

fintraining.livejournal.com/1056809.html

С виду все вроде презентабельно, портфель вырос в 275 раз, взгляните:

")

Мы видим, что за время жизни портфеля (с декабря 1997 года) акции выросли в цене в 21,8 раза, облигации в 55,4 раза, золото в 52,4 раза, портфель в 275 раз (!)

На блоге автора толпы подписчиков. Где же и в чем же тут может быть подвох?

А давайте-ка по аналогии как мы это делали тут с валютой:

smart-lab.ru/blog/517299.php

измерим покупательную способность портфеля С. Спирина в золоте — все данные для этого имеются — их приводит сам автор.

Делим стоимость портфеля на стоимость золота и выясняем его покупательную способность с течением времени.

Известно, что в декабре 1997 года портфель стоил 100 рублей, а курс золота был 54,5 руб./гр., к 2018 году сумма портфеля выросла до 27504 рублей, однако и золото не стояло на месте и выросло до 2857 руб./гр.).

( Читать дальше )

- хорошо

- 28

Лежебоке 2 года

- 03 января 2019, 16:49

- |

- alx4ever

Здравствуйте. Это второй отчет по проекту — долгосрочного пассивного инвестирования с простым распределением активов, пополнением, реинвестированием и ребалансировкой, начатому в феврале 2017.

И так как прошлый пост о моём портфели Лежебоки был почти год назад. Напомню основные принципы:

— cрок 5 лет

— ежегодное пополнение на 100 000 рублей

— состав портфеля акции, облигации, золото

— в пропорциях 50%,30%,20% соответственно

— ребалансировка один раз в год

— инструменты — ETF от FinExКраткие итоги.

*реальная доходность несущественно отличается от подсчитанной в вочлисте смарт-лаба

Первый год принес доход в 7367 рублей, т.е. 7,4% при бенчмарке в 9%

Второй год дал прибыль в 18834 рубля, т.е. 9,4% за 11 месяцев или 10,3% годовых при бенчмарке в 7,5%

Бенчмарком для сравнения я беру банковский вклад на 1 год, который я бы мог открыть в день ребалансировки портфеля. И на этот год — это будет ставка в 8% годовых.

( Читать дальше )

- хорошо

- 69

Свои 5 копеек в портфель лежебоки.

- 13 февраля 2018, 10:15

- |

- Виктор Кретов

Давно ждал интересную и понятную для меня тему, чтобы написать пост (нужны +, чтобы ставить + (ВАСИЛИЮ… ))))). Ну если серьезно, то считаю(искл. мое мнение -просьба не плеваться), что портфель лежебоки на горизонте 15-20 лет принесет доход больше чем любые спекуляции.(У меня 2% на форекс, 10 % на фортс от портфеля). Но я не согласен со структурой портфеля лежебоки. Только с названием и сутью.

Вопросы к портфелю:

1. Зачем так много золота? (мертвый актив — не создает ни добавочной стоимости, ни денежного потока)

2. Почему нет диверсификации по странам?

3. Почему нет диверсификации по валютам?

Может показаться, что пишет помешанный на диверсификации тип. Но это не так. Я рассматриваю ее ни как защиту инвестиций, а как дополнительную возможность их прирастить. Не хотелось бы загружать текст, но приведу пример в защиту этого утверждения. Возьмем простого рублевого инвестора(например копящего на пенсию).

Вариант 1. Хранит деньги на депозите. Перекладывает, добавляет (иногда под больший %, иногда меньший-в зависимости от ставки).

( Читать дальше )

- хорошо

- 14

Лежебоке 1 год (денежный эксперимент)

- 09 февраля 2018, 20:20

- |

- alx4ever

Здравствуйте. Думаю, многие из Вас читали статью Сергея Спирина про «портфель лежебоки» опубликованную в уже далеком 2010 году. (если нет, просто набираете в гугле – портфель лежебоки и открываете первую же ссылку). Ну или возможно сталкивались с этой стратегией в других источниках, много кто её перепечатывает, дорабатывает, пересчитывает на сегодняшний день и т.д. Но зачастую приводятся просто расчеты на истории, а вот историй о реальных вложениях по этой схеме на протяжении скольки то лет не так много.

Итак, Портфель Лежебоки по сути представляет из себя распределение активов на части (как правило 3-4), в определенной пропорции, и не частую (как правило раз в год) ребалансировку портфеля, с приведением долей активов к первоначальной пропорции.

И вот год назад решил и я попробовать инвестировать часть денег по этой стратегии (но с ежегодным пополнением счета).

( Читать дальше )

- хорошо

- 16

Ваше мнение о инвест портфеле с ребалансировкой “активов”.

- 14 декабря 2015, 12:52

- |

- keylsd

Регулярная ребалансировка портфеля — процедура, которая заставляет вас частично продавать активы по высоким ценам, и покупать по низким.

Если смысл в подобном инвестировании средст и покажет ли он такие же впечатляющие результаты как например этот портфель лежебоки?

Какие «активы» лучше подобрать что бы они не коррелировали между собой и в какой пропорции составить портфель?

Когда лучше проводить ребалансировку — раз в год? полгода? квартал?

Составлять и ребалансировать инструменты внутри одного «актива» или не заморачиваться взять например пиф акций вместо набора акций, ETF и тд. ?

ps сам собираюсь в конце этого года начать инвестирование в подобный портфель

- хорошо

- 2

Портфель лежебоки Сергея Спирина. Итоги 2013 года. Интересно.

- 11 января 2014, 01:27

- |

- Александр Шадрин

От себя: Очень интересная и простая стратегия «портфель лежебоки» Спирина — давно известная схема распределения активов на три части — облигации, акции и золото. Всё отлично, но для меня — тут слабое место — это золото. Золото — уже достигло своего пика год назад. И глобально, не будет расти выше инфляции.

Мне кажется — лучше деление на акции и депозиты из пропорции 50:50 или 70:30, если Вы еще молоды. Акции можно купить или напрямую, или через индексный фонд.

Что еще мне не нравится в этой стратегии — это отсутствие анализа по каким ценам ты покупаешь акции, но на то это и пассивные инвестции — в долгосрочном они покажут хороший результат, но в моменте можно испытывать неприятные чувства.

Оригинал взят у в Итоги 2013

( Читать дальше )

- хорошо

- 7

Портфель лежебоки. Еще одно исследование

- 13 сентября 2012, 12:16

- |

- Мурен(а)

Статья “портфель лежебоки”, которая взорвала интернет :), побудила меня провести некоторый анализ. Но меня опередили. Евгений Кузнецов http://ekuznetsov.com/?p=255 провел исследование, но оно малость усложнено. Он задался вопросами «Что будет если я вложу деньги не в 1997 года, а в 1998, 1999, 2003, 2008…? Что будет, если я буду ребалансироваться не раз в год, а раз в квартал, месяц или каждый день? Что если доли активов будут не 33-33-33%, а например 70-25-5% или вообще произвольными?»

некоторые лишние, так как:

-балансировку нужно делать раз в год (sell in may ang go away)

-на то она и балансировка, чтобы на начало «финансового» года было восстановлено равновесие, а не 70-25-5%

Недостаток исследования: здесь не учтены налоги.

1. Входные данные:

-Индексы ММВБ

-Российский индексный ПИФ акций (с наиболее близким к <1> Альфа и наибольшей историей) и российский облигационный ПИФа (той же Управляющей компании, чтобы можно было ребалансироваться по заявке без налоговых последствий). В качестве российских ПИФов использовал уже знакомые «Добрыню Никитича» и «Илью Муромца», т.к. у них наибольшая история.

( Читать дальше )

- хорошо

- 9