Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Что вы узнаете из статьи

- Чем выше коэффициенты Шарпа и Сортино, тем больше доходности получает инвестор на единицу риска.

- Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован.

1. Коэффициент Шарпа — самый популярный индикатор эффективности портфеля

Коэффициент Шарпа был разработан лауреатом Нобелевской премии Уильямом Ф. Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут.

Формула для расчета коэффициента Шарпа

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Шарпа выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность (премия выше риска) по сравнению с его волатильностью. В качестве ориентира можно пользоваться следующими значениями:

- показатель от 0 до 1 считается недостаточным — портфель приносит минимальную доходность при заданном риске;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

2. Коэффициент Сортино — «улучшенный» коэффициент Шарпа

При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). . При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности). Чтобы проанализировать только нисходящую волатильность, на базе коэффициента Шарпа был разработан новый показатель, который сегодня известен как коэффициент Сортино.

Формула для расчета коэффициента Сортино

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска падения. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Сортино выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность по сравнению с его отрицательной волатильностью. В качестве ориентира можно пользоваться теми же нормативными значениями:

- показатель от 0 до 1 считается недостаточным;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

3. Коэффициент вариации — баланс риска и доходности портфеля

Ещё один способ сопоставить риск и доходность инвестиционного портфеля — рассчитать коэффициент вариации. Для этого потребуются лишь два показателя — среднегодовая волатильность (стандартное отклонение доходностей) и среднегодовая доходность инвестиционного портфеля. Всё просто: чтобы получить коэффициент нужно поделить одно число на другое.

Формула для расчета коэффициента вариации

Что значит. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности. То есть при коэффициенте близком к 0 инвестор получает избыточную доходность, тогда как при коэффициенте вариации 1 и выше — риски неоправданно высоки. Если же коэффициент показывает отрицательное значение — это означает, что портфель генерировал убыток на рассматриваемом периоде.

Как читать. «Хороший» коэффициент вариации близок к 0, но не отрицателен. Можно придерживаться таких правил:

- равен 1 и выше — портфель очень волатилен, его можно улучшить;

- значение меньше 1, но не ниже 0 — это хорошо, портфель сбалансирован.

Что делать, если у портфеля плохие коэффициенты

В сбалансированном портфеле все три коэффициента должны иметь хорошие значения. Если это не так, значит вложения не достаточно диверсифицированы. Портфель можно улучшить, если, например:

- немного изменить соотношение по классам активов (облигации, акции, золото, инструменты денежного рынка);

- увеличить и уменьшить доли некоторых стран или секторов,

- добавить фонды, активы которых номинированы в разных валютах.

В конструкторе есть функция сравнения портфелей, с ее помощью можно посмотреть, как меняются коэффициенты и доходность при внесении изменений в портфель.

Вывод

Коэффициенты Шарпа, Сортино и вариации — важные показатели, которыми можно руководствоваться при выборе активов в свой инвестиционный портфель. Все эти показатели доступны в нашем конструкторе при тестировании на историческом периоде портфелей из FinEx ETF. Полезно использовать одновременно все три коэффициента, не отдавая предпочтение лишь одному из них.

Что ещё почитать по теме:

Как сформировать инвестиционный портфель

Инструменты, которые защитят деньги и помогут увеличить капитал

Юлия Чистякова

имеет долгосрочный инвестиционный портфель

Содержание:

- Что такое инвестиционный портфель

- Виды инвест портфелей по степени риска

- Виды инвест портфелей по степени вовлеченности инвестора

- Виды инвест портфелей по срокам достижения цели

- Как новичку правильно составить инвестиционный портфель

- Портфельная стратегия Asset Allocation

- Примеры сбалансированных инвестиционных портфелей

- Ошибки новичков

2022 год стал настоящим испытанием для инвесторов, особенно новичков. Одни инвесторы стали искать новые возможности инвестирования. Другие — разочаровались в инвестициях и ушли с рынка. Мой инвестиционный портфель тоже показал отрицательную доходность. Но это не привело к отказу от инвестиций, хотя стратегию пришлось пересмотреть. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки новичков.

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст. Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Виды инвестиционных портфелей по степени риска

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску и короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

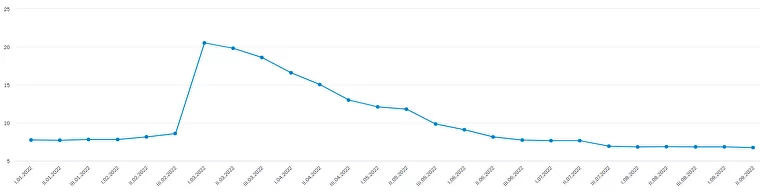

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В августе 2022 года доходность составила 6,83%. Это значительно ниже инфляции — 14,3%, но в марте банки предлагали доходность по вкладам выше 20% годовых.

Диаграмма показывает, как менялась процентная ставка по вкладам с 1.01.2022 по 20.09.2022

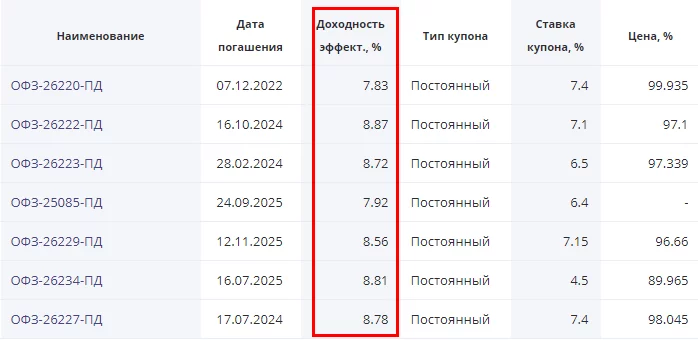

Вложения в ОФЗ принесут инвестору доходность около 7,8-8,8%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Данные в реестре обновляют ежедневно

Виды инвестиционных портфелей по степени вовлеченности инвестора

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-26234-ПД составит 8,81%. Это значит, что при покупке облигации по текущей цене (89,965% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 8,81% — это почти на два процентных пункта выше средней ставки по депозитам.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2022 год как раз стал таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2023 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

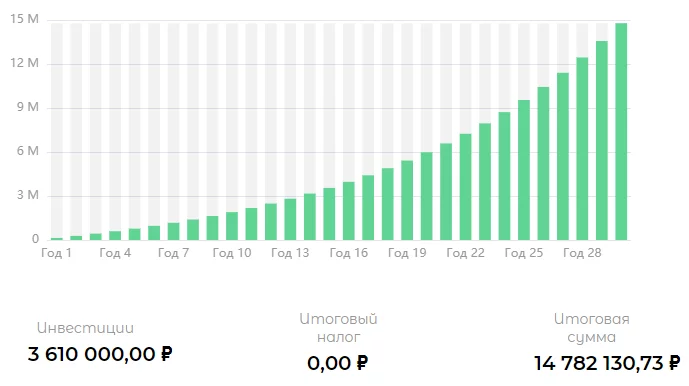

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 10 000 ₽, то за 30 лет внесет на инвестиционный счет 3 610 000 ₽. За этот срок инвестиционный портфель с доходностью 8% увеличит его накопления до 14 782 130 ₽

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

ПримерВ приложении «Ак Барс Финанс» — «Ак Барс Трейд» — можно пройти тест, с помощью которого инвестор может определить свой риск-профиль. Я прошла тестирование, и оно показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций, 40% облигаций и 10% драгоценных металлов, например, золота.

Но здесь не учтена моя финансовая цель — 5 лет — и высокая неопределенность на рынке. Я скорректировала цифры: увеличила консервативную часть — депозиты, облигации — до 80% и уменьшила рискованную часть — акции — до 20%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «Ак Барс Финанс» есть услуга «Стартовый портфель», с помощью которой консультант подберет активы в портфель бесплатно.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример: Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Портфельная стратегия Asset Allocation

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

- Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

- Применять диверсификацию по классам активов, странам, валюте.

- Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Примеры сбалансированных инвестиционных портфелей

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

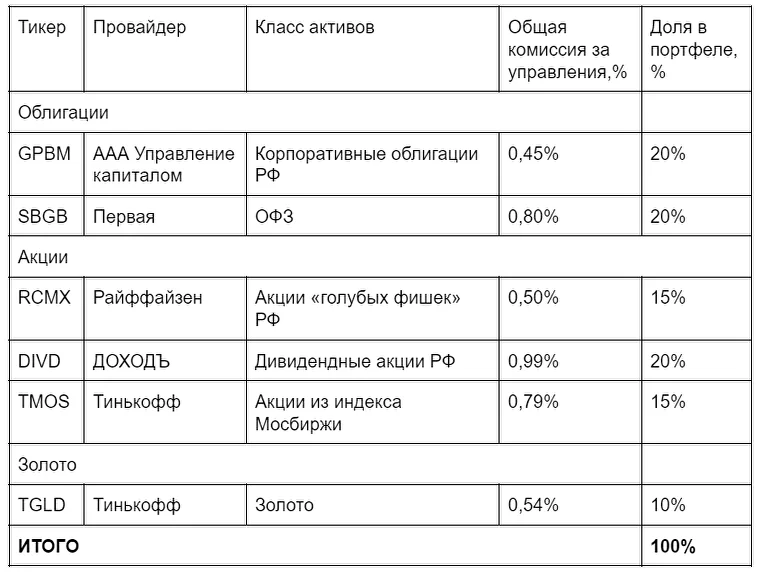

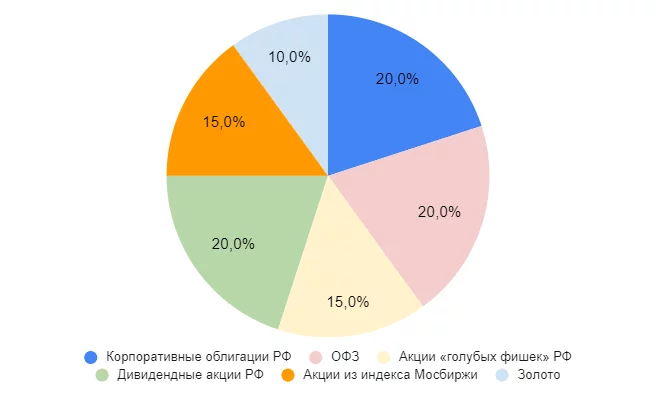

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

Пример инвестиционного портфеля по стратегии Asset Allocation

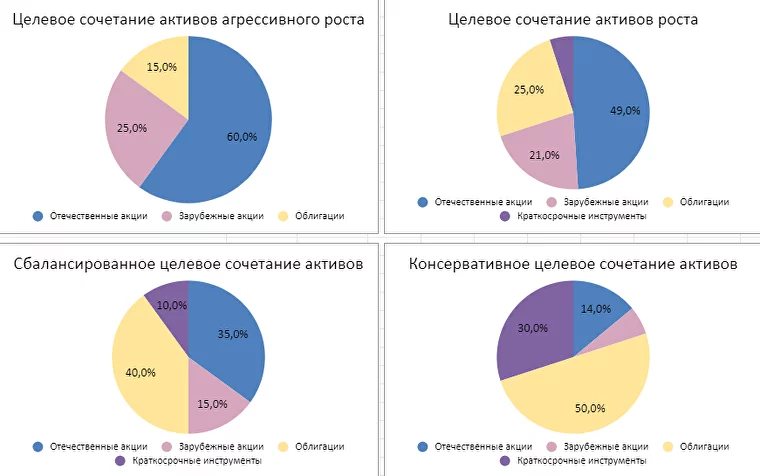

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

- целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

- сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

- консервативное целевое сочетание активов — инвестор хочет минимизировать колебания стоимости активов и ориентируется на получение небольшого дохода.

Примеры инвестиционных портфелей от Fidelity

Ошибки новичков при формировании инвестиционного портфеля

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Вывод, который сделала на полученном опыте: внимательно считайте расходы и помните, что доходы в прошлом не гарантируют доходов в будущем.

Узнать больше об инвестировании

Читайте также

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Хоть теория и современная, первому ее упоминанию уже 70 лет.

Современную теорию портфеля — Modern Portfolio Theory, MPT — впервые сформулировал Гарри Марковиц в статье «Выбор портфеля», опубликованной в Журнале финансов 1952 года. Она заключается в диверсификации с помощью слабо коррелирующих между собой активов — то есть портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному.

Теория использует математический процесс, который описывает влияние балансировки долей активов на отношение риска к доходности портфеля. Сейчас принципы MPT используют для оптимизации инвестиционных стратегий и частные инвесторы, и крупные институциональные игроки, включая хедж-фонды.

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Если мы сравним портфель из акций и облигаций в пропорции 25/75, он будет предпочтительнее портфеля, состоящего на 100% из облигаций. Первый подвержен меньшему риску за счет эффекта диверсификации, а его прибыль выше за счет доли акций.

Для более высокой доходности инвестору нужно увеличивать долю акций, но риски при этом тоже возрастают. В среднем стандартное отклонение для портфеля, состоящего целиком из акций, то есть S&P 500, достигает 17%. С таким уровнем риска вероятны периодические просадки в 20—30%, а иногда и больше. Недавняя история это подтверждает: в марте 2020 года S&P 500 показал −35% по отношению к своему предыдущему максимуму.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

Как работает балансирование долей в портфеле

За счет балансирования пропорций активов мы можем увеличить ожидаемую доходность портфеля. Общая доходность будет представлять собой средневзвешенное значение доходности по каждому рассматриваемому активу.

Предположим, у инвестора портфель на 10 000 $, состоящий из акций и облигаций в пропорции 20/80. Значит, в абсолютном выражении на акции приходится 2000 $, а на облигации — 8000 $. При этом предположим, что ожидаемая доходность акций составит 10%, а облигаций — 5%.

На основе этих данных можно посчитать общую ожидаемую доходность портфеля:

8000 / 10 000 × 5% + 2000 / 10 000 × 10% = 4% + 2% = 6%

Если инвестору нужна более высокая доходность, скажем 7,5%, ему придется увеличить долю акций. Для такой потенциальной доходности соотношение инструментов в портфеле должно быть 50/50:

5000 / 10 000 × 5% + 5000 / 10 000 × 10% = 2,5% + 5% = 7,5%

Еще балансировать доли активов можно для минимизации рисков. Рассмотрим, как это работает.

Одна из метрик, отражающая чувствительность портфеля к системному риску рынка, — коэффициент «бета». Он показывает уязвимость портфеля к глобальным рыночным событиям, на которые инвестор никак не может повлиять.

Что за коэффициент «бета»

Коэффициент «бета» — это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500, который покрывает 80% капитализации американского рынка и служит индикатором состояния экономики США.

«Бету» могут рассчитывать как для отдельной акции, так и для портфеля в целом.

Для расчета сравнивают поведение актива с бенчмарком на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий. Формула расчета коэффициента довольно сложная, поэтому здесь ее рассматривать не будем.

Проанализируем значения.

0 < «бета» < 1 — актив движется однонаправленно с S&P 500, но колеблется не так сильно — риск меньше рыночного.

−1 < «бета» < 0 — корреляция между активом и бенчмарком обратная. Они движутся в разные стороны, но актив ведет себя более стабильно.

«Бета» < −1 — корреляция обратная, но актив несет в себе больший риск в сравнении с рыночным.

«Бета» > 1 — означает, что актив коррелирует с индексом, но ведет себя более волатильно. Актив очень рисковый.

Разберем на примере. Предположим, портфель инвестора состоит из четырех активов.

Активы с разными бета-коэффициентами

| «Бета» | Доля | |

|---|---|---|

| Актив А | 1 | 25% |

| Актив B | 1,6 | 25% |

| Актив C | 0,75 | 25% |

| Актив D | 0,5 | 25% |

Посчитаем общую «бету» портфеля:

25% × 1 + 25% × 1,6 + 25% × 0,75 + 25% × 0,5 = 0,96

«Бета» 0,96 близка к 1 — значит, риск портфеля сопоставим с риском S&P 500. Предположим, инвестор хочет получить доходность больше и он готов взять на себя больший риск — его устроит «бета» портфеля 1,2. Этого можно добиться через корректировку долей активов, например так: забираем 5% от актива A и по 10% от активов C и D в пользу самого рискового актива — B.

Тогда мы получаем новую бету портфеля:

20% × 1 + 50% × 1,6 + 15% × 0,75 + 15% × 0,5 = 1,19

Таким образом происходит балансировка долей активов. Она позволяет инвестору приблизиться к оптимальному портфелю.

Пример оптимизации портфеля

Одной из самых известных и надежных стратегий считается всепогодный портфель Рэя Далио. Его принципы легли в основу фондов TRUR и OPNW. Классический вариант всепогодного портфеля можно воссоздать с помощью пяти ETF.

Пример классического всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| DBC | Invesco DB Commodity Tracking | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Invesco DB Commodity Tracking

Для анализа стратегии я буду использовать сервис Portfolio Visualizer.

Посмотрим на показатели всепогодного портфеля за последние 10 лет, с января 2011 года по ноябрь 2020, в сравнении с бенчмарком. Доходность берем без учета инфляции. Ребалансировка портфеля, то есть восстановление исходных пропорций, производится раз в год.

Показатели всепогодного портфеля и S&P 500 за 10 лет

| Портфель | Среднегодовая доходность | Бета | Стандартное отклонение | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|---|

| Всепогодный | 8,15% | 0,16 | 6,17% | 0,37 | 1,21 |

| S&P 500 | 13,42% | 1 | 13,57% | 1 | 0,95 |

Среднегодовая доходность

8,15%

Стандартное отклонение

6,17%

Корреляция с S&P 500

0,37

Среднегодовая доходность

13,42%

Стандартное отклонение

13,57%

Индекс S&P 500 показывал в среднем в год доходность на 5,27 процентного пункта больше, чем всепогодный портфель. Но и его волатильность в два раза выше — то есть инвестор принял на себя в два раза больший риск. В сентябре 2011 он пережил просадку портфеля размером −16,31%, а в марте 2020 года — −19,63%. У всепогодного портфеля максимальная просадка случилась в декабре 2015 года и составила −6,95%.

В результате коэффициент Шарпа у S&P 500 ниже, чем у всепогодной стратегии. Коэффициент Шарпа показывает эффективность портфеля с точки зрения соотношения доходности к риску: чем больше коэффициент, тем выше доходность на единицу риска. И всепогодная стратегия оказалась более эффективной на тестируемом отрезке, но с точки зрения доходности она скорее подходит консервативным инвесторам.

Допустим, меня устраивает уровень риска всепогодной стратегии, но мне хочется зарабатывать больше — примерно 10% годовых. Перед тем как оптимизировать стратегию, взглянем на 10-летние показатели каждого инструмента в портфеле.

Показатели каждого актива за 10 лет

| Название фонда | Доходность | Макс. просадка | Корреляция с S&P 500 | Коэффициент Шарпа |

|---|---|---|---|---|

| Vanguard Total Stock Market ETF (VTI) | 13,37% | −20,84% | 1 | 0,92 |

| iShares 20+ Year Treasury Bond ETF (TLT) | 8,32% | −18,03% | −0,42 | 0,64 |

| iShares 7—10 Year Treasury Bond ETF (IEF) | 4,54% | −7,6% | −0,4 | 0,73 |

| Invesco DB Commodity Tracking (DBC) | −6,37% | −64,83% | 0,57 | −0,34 |

| SPDR Gold Shares (GLD) | 1,87% | −42,91% | 0,08 | 0,16 |

Vanguard Total Stock Market ETF (VTI)

iShares 20+ Year Treasury Bond ETF (TLT)

Корреляция с S&P 500

−0,42

iShares 7—10 Year Treasury Bond ETF (IEF)

Корреляция с S&P 500

−0,4

Invesco DB Commodity Tracking (DBC)

Корреляция с S&P 500

0,57

Корреляция с S&P 500

0,08

Мы видим, что самая слабая позиция в стратегии — ETF DBC, то есть коммодити. За десять лет они показали отрицательную доходность, в среднем давали ежегодный убыток 6,37%. А их корреляция с бенчмарком составляет 0,57 — это значительно выше остальных диверсификаторов в портфеле.

Еще отметим, что коэффициент Шарпа у акций выше, чем у длинных облигаций — то есть, хоть они и более рисковые, но они приносят больше прибыли на единицу риска.

Модифицируем классический всепогодный портфель двумя действиями:

- Заменим ETF DBC на коммунальный сектор — ETF Utilities Select Sector SPDR Fund (XLU). Показатели последнего намного лучше: высокий коэффициент Шарпа — 0,85 и низкая корреляция с рынком — 0,29. Он тоже предоставляет защиту от инфляции: коммунальные услуги — это предмет первой необходимости, они растут вслед за общим уровнем цен.

- Поменяем пропорции у акций и длинных облигаций. Им выделялось 30 и 40% соответственно — в новом портфеле сделаем наоборот. А доли других инструментов оставим как есть.

Пример оптимизированного всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| VTI | Vanguard Total Stock Market ETF | 40% |

| TLT | iShares 20+ Year Treasury Bond ETF | 30% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| XLU | Utilities Select Sector SPDR ETF | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

Vanguard Total Stock Market ETF

iShares 20+ Year Treasury Bond ETF

iShares 7—10 Year Treasury Bond ETF

Utilities Select Sector SPDR ETF

Сравним результаты классического и оптимизированного портфелей за 10 лет. Посмотрим, что было бы, если бы мы в январе 2011 года вложили 10 000 $ в каждую из стратегий. Условия теста прежние: ежегодная ребалансировка, не учитываем инфляцию и дивиденды.

Показатели классического и оптимизированного портфелей и S&P 500 за 10 лет

| Портфель | Итог | Доходность | Макс. просадка | «Бета» | Стандартное отклонение | Коэффициент Шарпа |

|---|---|---|---|---|---|---|

| Классический | 21 741 $ | 8,15% | −6,95% | 0,16 | 6,17% | 1,21 |

| Оптимизированный | 25 535 $ | 9,91% | −6,33% | 0,28 | 6,44% | 1,41 |

| S&P 500 | 34 849 $ | 13,42% | −19,63 | 1 | 13,57% | 0,95 |

Стандартное отклонение

6,17%

Стандартное отклонение

6,44%

Стандартное отклонение

13,57%

Мы приблизились к желаемой доходности 10%, при этом заметно улучшив эффективность портфеля: коэффициент Шарпа вырос до 1,41. Портфель стал чуть более волатилен, хотя его максимальная просадка снизилась. Так как мы увеличили долю акций, «бета» и корреляция портфеля с S&P 500 увеличились. Но нам удалось сдвинуть планку доходности сильнее, чем возросли риски, — мы оказались ближе к эффективной границе.

Зачем искать альтернативные диверсификаторы

Как было показано, поиск оптимального портфеля связан с грамотным распределением долей активов в нем. При этом важно, чтобы инструменты слабо коррелировали между собой, а лучше — имели обратную корреляцию. Тогда движение по одному активу будет компенсироваться движением по другому — как результат, общая волатильность портфеля будет сглаживаться.

Альтернативные диверсификаторы — это активы, которые демонстрируют низкую корреляцию с традиционными инструментами, например золото, недвижимость, коммодити, венчурные инвестиции. Низкая корреляция делает их привлекательными дополнениями к портфелю.

В современных реалиях диверсификация только за счет акций и облигаций не работает так же хорошо, как несколько десятилетий назад. Характер рынков поменялся. Вот несколько аргументов в пользу добавления в портфель альтернативных инструментов.

Рынки стали более волатильными — об этом говорит исследование Blackstone. Если подсчитать количество торговых сессий, когда S&P 500 сдвинулся на 3% и больше, то с 2000 по 2009 год их было 95. А за предшествующие 50 лет был всего 81 случай.

Количество дней в каждом десятилетии, когда S&P 500 сдвинулся на 3% и более

| 1950—1959 | 5 |

| 1960—1969 | 9 |

| 1970—1979 | 16 |

| 1980—1989 | 24 |

| 1990—1999 | 27 |

| 2000—2009 | 95 |

| 2010—2019 | 50 |

Корреляции между активами также выросли. Это связано с более тесной интеграцией экономик, глобальными производственными цепочками и усилившимся влиянием рынков друг на друга. Если посмотреть на десятилетие перед кризисом 2008 года, то корреляция большинства классов активов с S&P 500 была ниже 0,5. Но после 2008 года корреляция заметно выросла. Только облигации по-прежнему остаются хорошим диверсификатором для акций, но их корреляция с отрицательной сменилась на положительную. Все это означает, что диверсифицироваться стало сложнее.

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Высоконадежные облигации | −0,21 | 0,01 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Недвижимость | 0,32 | 0,74 |

| Товары | −0,01 | 0,59 |

Сложная макроэкономическая ситуация. В 2020 году мы вступили в рецессию — наблюдаем падение темпов роста ВВП. В условиях коронавируса ряд отраслей оказался под ударом: авиаперевозчики, отели, туризм, офлайн-ретейл, — многие компании оказались на грани банкротства и порезали дивиденды. В технологических отраслях оцененность акций по показателю P / E сильно выросла — акции стали более дорогими. Экономическая нестабильность и возможный пузырь на фондовом рынке пугают инвесторов, заставляя присматриваться к альтернативным классам активов.

Как менялись экономические показатели США

| 1985—2007 | 2008—2020 | |

|---|---|---|

| Темпы роста ВВП США | 3,2% | 1,6% |

| Доходность 10-летних казначейских облигаций | 6,4% | 2,2% |

| Оцененность S&P 500 по показателю P / E | 21,4 | 25,8 |

Доходность 10-летних казначейских облигаций

Оцененность S&P 500 по показателю P / E

Доходность по облигациям снижается. В мировой экономике сейчас дефляция, ключевые ставки стремятся к нулю. Соответственно, облигации развитых экономик дают околонулевую или отрицательную доходность. Да, они остаются хорошим диверсификатором акций, но практически не приносят прибыли.

Защита от инфляции. Альтернативные инструменты нередко предлагают такую защиту, главным образом это относится к коммодити и недвижимости. Несмотря на то что в конкретный момент уровень инфляции низкий, на стратегической дистанции она заметно сказывается на итоговой доходности портфеля.

Какие альтернативные диверсификаторы использовать

Под альтернативными инвестициями подразумевается все, что не относится к акциям, облигациям и наличным. Это может быть вложение в частный бизнес, венчурные инвестиции, хедж-фонды, криптовалюта, коммодити, предметы искусства и срочные инструменты — деривативы.

Сразу же обозначу минусы альтернативных активов:

- Часто это материальные активы, например физическая недвижимость, предметы искусства, антиквариат. У них низкая ликвидность — их продажа может занять время.

- Могут потребоваться специализированные знания. В частности, в случае с венчурными инвестициями, предметами искусства и деривативами — в этих сферах нужно ориентироваться и понимать все тонкости.

- Более сложный доступ. Например, для торговли деривативами нужен обеспеченный счет на срочной секции биржи. А в случае с хедж-фондами требуется большой капитал: в США порог входа составляет 5 млн долларов, в офшорах — порядка 100 тысяч долларов.

- Некоторые инструменты не регулируются со стороны государства — например, криптовалюта. А значит, в них вкладываться опасно.

Хорошая новость в том, что для рядовых инвесторов многие из этих инвестиций стали доступными благодаря различным фондам и ETF. Например, в широкий спектр недвижимости можно инвестировать через акции REIT, а в золото — через соответствующие ETF: FXGD, VTBG и TGLD или акции компаний-золотодобытчиков.

Стоит отметить, что отношение инвесторов к золоту за прошедшее столетие сильно менялось. В 1933 году Рузвельт подписал указ о конфискации золотых монет и слитков у населения в качестве меры борьбы с последствиями великой депрессии — до 1974 года частное владение золотом в США было запрещено. последующие десятилетия после 1974 года население ограничивалось хранением золота в виде золотых монет — как защита от апокалиптических сценариев вроде краха финансовой системы.

В новом тысячелетии золото приобретает в портфеле инвесторов статус стратегического актива, в том числе благодаря ETF. Если до 2008 года в сбалансированном портфеле золоту выделялась доля 2—3%, то сейчас нередко можно услышать мнение, что его доля должна составлять порядка 10%. Главным катализатором роста популярности золота можно назвать нулевые и отрицательные ставки инструментов с фиксированной доходностью.

Ежегодная доходность разных классов активов на стратегических отрезках времени

| С 1971 года | 20 лет | 10 лет | |

|---|---|---|---|

| Долларовый кэш | 5,10% | 1,79% | 0,58% |

| Облигации | 6,02% | 5,08% | 3,80% |

| Акции США | 10,94% | 6,93% | 13,45% |

| Глобальные акции | 11,30% | 5,55% | 6,42% |

| Акции развивающихся рынков | — | 11,19% | 5,13% |

| Коммодити | 10,69% | 2,77% | −3,88% |

| Золото | 10,61% | 9,65% | 4,54% |

Акции развивающихся рынков

Доля золота в оптимизированных портфелях

| Консервативный | 2,31—5,78% |

| Умеренный | 4—5,98% |

| Агрессивный | 4,5—10,2% |

Консервативный

2,31—5,78%

Оптимальное распределение инструментов для разных типов портфелей

| Консервативный портфель | Умеренный портфель | Агрессивный портфель | |

|---|---|---|---|

| Долларовый кэш | 4,49% | 2,58% | 0,74% |

| Акции | 25% | 37,01% | 44,02% |

| Облигации | 61,58% | 26,83% | 13,42% |

| Альтернативные активы | 6,42% | 27,95% | 32,40% |

| Золото | 2,51% | 5,63% | 9,42% |

Альтернативные активы

6,42%

Альтернативные активы

27,95%

Альтернативные активы

32,40%

В таблице выше портфели оптимизировали на основе данных по ежемесячной доходности инструментов в период с января 1989 по декабрь 2019 года. Характеристики «Консервативный», «Умеренный» и «Агрессивный» отражают составы гипотетических портфелей, основанных на опросах таких организаций, как Американская ассоциация индивидуальных инвесторов.

Например, распределение активов в умеренном портфеле, по их мнению, должно выглядеть примерно так: 28% облигаций и наличных, 42% акций и 30% золота и альтернативных инвестиций — REIT, хедж-фонды, частный бизнес, коммодити. Данные в таблице выше представляют оптимизированные значения долей активов, при которых достигается наилучшее соотношение доходности и риска: такой вариант портфеля находится ближе к эффективной границе.

Если инвестору не удается подобрать ETF для какого-то класса активов, можно найти отдельных представителей нужного сегмента, которые также могут послужить хорошими диверсификаторами.

Например, один из альтернативных типов активов — Luxury, брендовые вещи. Можно взять несколько представителей этого сегмента — например, акции Tiffany и Moet Hennessy Louis Vuitton. Они показывают достаточно низкую корреляцию с рынком — 0,35 и 0,58 соответственно. А вторая, помимо всего прочего, в последнем десятилетии дала высокий коэффициент Шарпа — 1,34. Включение в портфель таких активов может улучшить общий профиль риска.

Запомнить

- За счет балансирования долей активов можно управлять рисками портфеля и оптимизировать его доходность.

- Множество оптимальных портфелей с разным распределением долей активов образуют эффективную границу.

- Под риском подразумевается стандартное отклонение портфеля, то есть его волатильность. В вопросе оценки рисков важны метрики: стандартное отклонение, бета-коэффициент, коэффициент Шарпа и корреляция с широким рынком.

- В последние десятилетия рынки стали более капризными, а корреляция между различными классами активов возросла. Поэтому инвесторы все чаще используют в портфеле альтернативные диверсификаторы.

- Золото сейчас рассматривается как стратегический актив и считается важной частью сбалансированного портфеля.

Инструкции·

21 мая 2018, 11:48

0

0

Портфель: золотая середина между риском и доходностью

В разные времена МММ, Amazon или биткойн способствовали появлению на свет новых миллионеров – и уничтожали состояния. Портфель помогает превратить инвестиции из лотереи в безопасный способ увеличить вложения.

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Фото: РБК

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

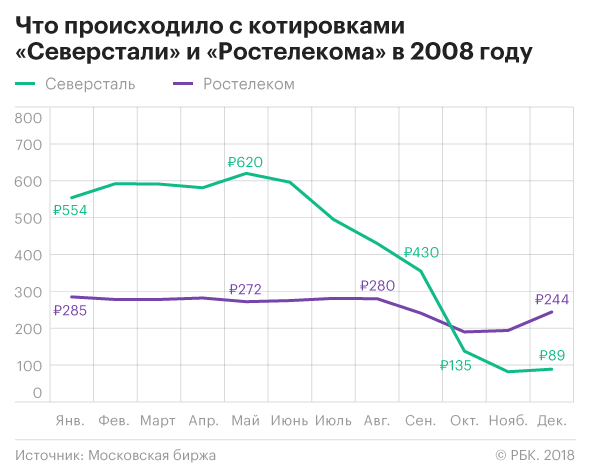

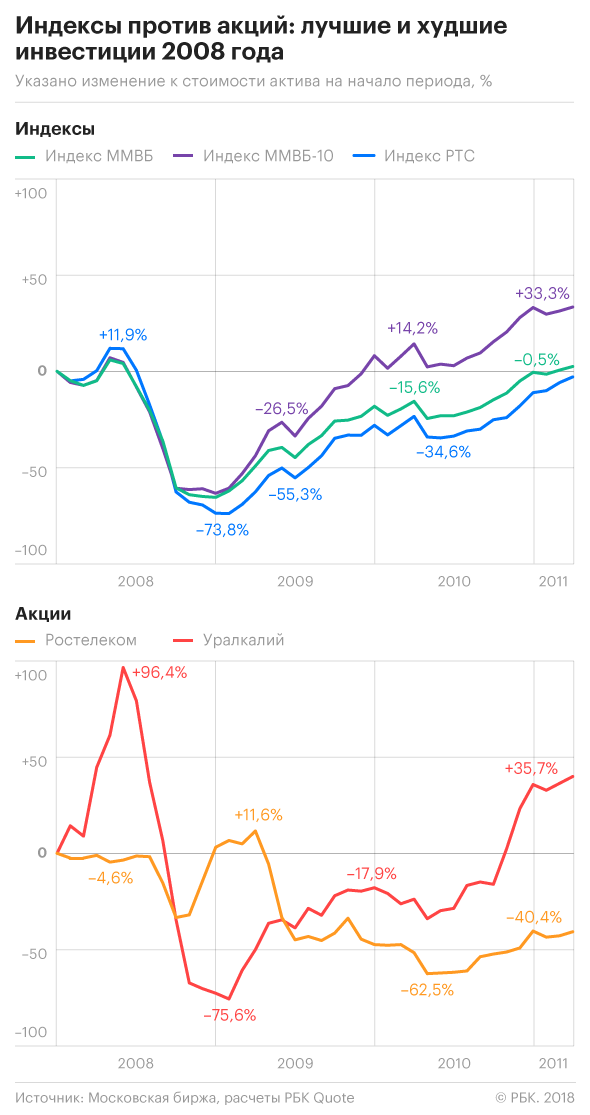

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Все три индекса за период с января 2008 по апрель 2011 вышли в плюс. При этом, напомним, больше половины из крупнейших

эмитентов

принесла инвесторам убытки.

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций «

голубых фишек

» и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Доходность такого портфеля, скорее всего, будет небольшая. Постепенно часть активов можно заменить на более рискованные (и доходные). Как утверждает Роджер Гибсон, автор книги «Формирование инвестиционного портфеля», эффективность портфеля в первую очередь зависит от выбора класса активов и их пропорции, а не конкретных

ценных бумаг

.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.