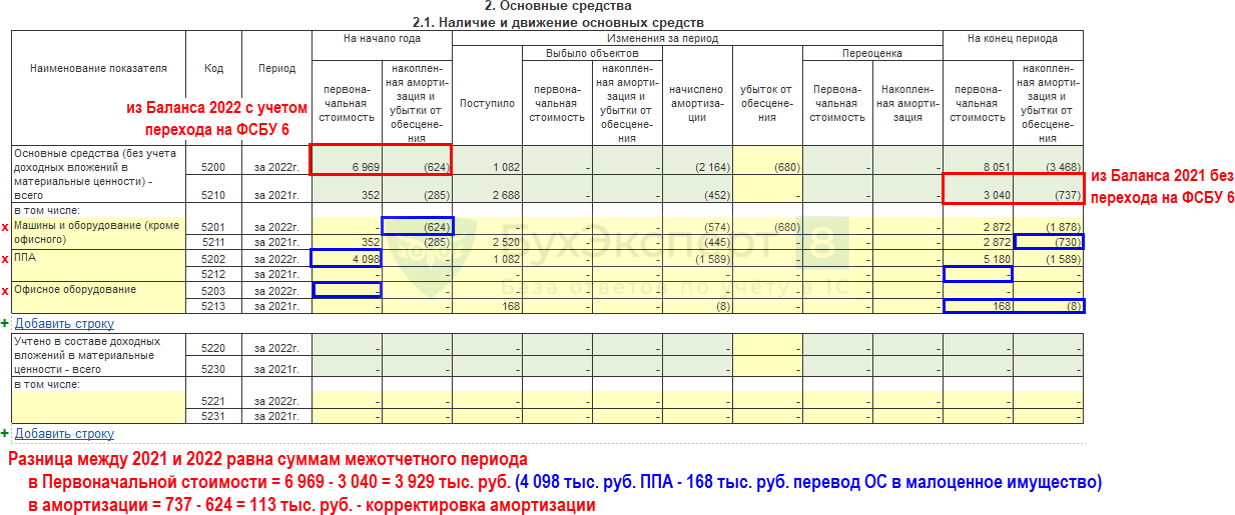

В Пояснении 2.1 раскрывается:

- сверка остатков ОС по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода;

- движение ОС за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения).

2021 отражается без перехода на ФСБУ 6.

Бухгалтерская отчетность – Пояснения 2. Основные средства

В Пояснении 2.1 изменения, связанные с ФСБУ 6, учитываются:

- стр. 5210 «за 2021 год» в графе «На конец отчетного периода» — показатели из отчетности за 2021 год без корректировок по ФСБУ 6;

- cтр. 5200 «за 2022 год» в графе «На начало отчетного периода» — показатели с учетом корректировок по ФСБУ 6.

Разница между 2021 и 2022 годом равна суммам межотчетного периода.

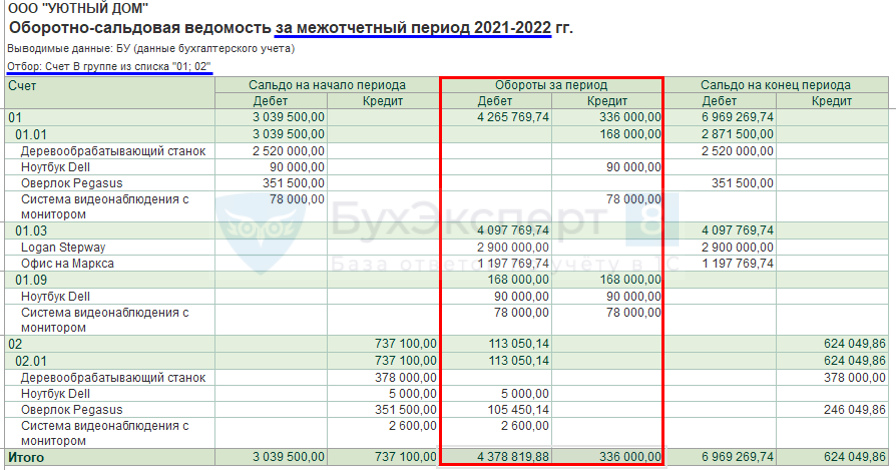

Отчеты – Оборотно-сальдовая ведомость

См. также:

- Бухгалтерская отчетность за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Большая часть коммерческих организаций должна составлять Пояснения к бухгалтерскому балансу за 2021 год. Кто может это не делать? Какую информацию надо включать в пояснения к бухбалансу и отчету о финансовых результатах? Как ее раскрывать? Где увидеть примеры заполнения пояснений к бухотчетности за 2021 год? Ответы на эти вопросы в данной статье.

Необходимость включать в общий комплект отчетности пояснения к ней предусмотрена п. 4 приказа Минфина от 02.07.2010 № 66н. Это значит, что без пояснений комплект отчетности будет считаться неполным (следовательно и недосданным, если представлен в уполномоченные органы).

Двоякая ситуация сложилась с тем, надо ли готовить пояснения к упрощенной отчетности. Некоторые специалисты утверждают, что не надо. Однако указанный пункт Приказа № 66н не содержит положений, проводящих различия между теми, кто сдает «общий» комплект отчетности и теми, кто отчитывается по «упрощенке».

Таким образом, самым логичным и правильным для сдающих упрощенный вариант отчетности будет подготовить пояснения к ней.

Для сдающих же полный комплект бухгалтерской отчетности за 2021 год пояснения в любом случае обязательны.

В какой форме составлять пояснения к бухотчетности

Единой формы, по которой нужно составлять пояснения к бухгалтерской отчетности за 2021 год, не существует. Связано это в первую очередь с тем, что каждая организация вправе сама решать, какую информацию и с какой детализацией раскрывать в пояснениях.

При этом Минфином даны рекомендации о том, что и как должно быть примерно раскрыто в пояснениях (Приложение № 3 к Приказу № 66н).

Ориентируясь на эти нормативы и рекомендации, можно сформулировать основные правила составления пояснений к бухгалтерскому балансу 2021:

- состав статей и событий, раскрываемых в пояснениях, компания определяет самостоятельно;

- раскрытие может идти в табличной и текстовой форме;

- варианты раскрытий, предложенные в примерах из Приказа № 66н, рекомендуемые, а не обязательные;

- при составлении пояснений к 2021 году должно быть учтено, как соответствующие статьи и события были раскрыты в предыдущих пояснениях, для обеспечения удобной сопоставимости данных.

Что раскрывать с пояснениях к отчетности

Как уже можно понять из сказанного выше, для каждой компании ответ будет свой.

Эксперты рекомендуют готовить пояснения после того, как уже ясно содержание бухгалтерского баланса и отчета о финрезультатах. Нужно проанализировать, есть ли существенные величины в:

- нематериальных активах (например, товарные знаки);

- основных средствах (в т. ч. стоимость помещений, оборудования, земельных участков и т. д.);

- финансовых вложениях (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасах;

- дебиторской и кредиторской задолженности;

- затратах на производство;

- оценочных обязательствах (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечениях обязательств (например, получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученной материальная госпомощи (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

По каждой значимой величине нужно дать дополнительные раскрытия в пояснениях.

Далее рассмотрим подробнее аспекты, которые необходимо раскрывать чаще всего.

Основные средства в пояснениях к бухотчетности 2021

Для раскрытия информации об ОС в примерах Минфина предназначены целых 4 таблицы. Исходя из этого, можно понять, что раскрытия по ОС в пояснениях к бухгалтерскому балансу за 2021 год должны содержать:

- информацию о наличии и движении ОС;

- сведения о незавершенных капвложениях в ОС;

- данные об изменениях стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- сведения о прочем использовании ОС.

Покажем как составить пояснения к строкам баланса с ОС на примерах.

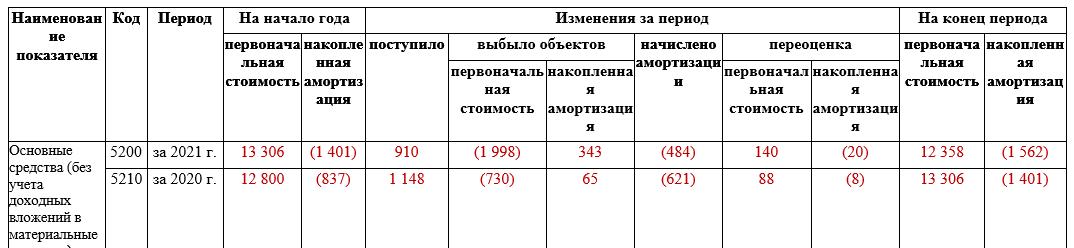

Пример 1. Информация о наличии и движении ОС

В 2021 году:

- приобретено оборудование стоимостью 560 000 руб.;

- приобретен легковой автомобиль стоимостью 300 000 руб.;

- дооборудован грузовой автомобиль (первоначальная стоимость увеличилась на 50 000 руб.);

- продано оборудование первоначальной стоимостью 1 289 697 руб. с накопленной амортизацией 304 270 руб.;

- проданы транспортные средства первоначальной стоимостью 677 823 руб. с накопленной амортизацией 37 000 руб.;

- продана оргтехника первоначальной стоимостью 30 000 руб. с накопленной амортизацией 2000 руб.;

- на конец 2021 года произведена переоценка основных средств. В результате восстановительная стоимость здания увеличена на 140 000 руб., амортизация – на 20 000 руб.

Данные за 2020 год взяты из аналогичного раздела пояснений к годовой бухгалтерской отчетности. Также использованы сальдо и обороты по счетам 01, 02, 03 за 2021 год.

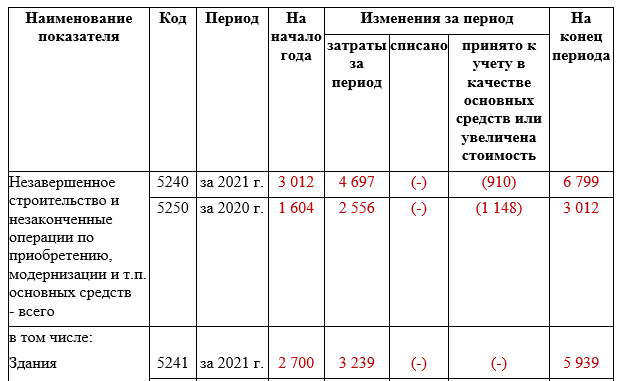

Пример 2. Незавершенные капвложения в ОС

Компания ведет строительство здания. За 2021 год вложения составили 3 239 100 рублей. Кроме того, в 2020-2021 годах компания проводит реконструкцию производственной линии. При заполнении использованы данные счетов 08 и 07. Данные за 2020 год взяты из предыдущих пояснений.

Пример 3. Изменение стоимости ОС

В 2021 году произведено дооборудование грузового транспортного средства на сумму 50 тыс. руб.

Пример заполнения таблицы «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации».

|

Наименование показателя |

Код | За 2021 г. |

За 2020 г. |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции – всего | 5260 | 50 | 430 |

| в том числе: | |||

| Цех № 2 | 5261 | – | 430 |

| Автомобиль КамАЗ | 5262 | 50 | – |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации – всего | 5270 | (-) | (-) |

| в том числе: | 5271 | (-) | (-) |

Пример 4. Иное использование ОС

На конец 2021 года у компании есть ОС, переданные в аренду с балансовой стоимостью 2 618 тыс. руб. Кроме того, в залог переданы транспортные средства стоимостью 2 400 тыс. руб. Арендованные ОС, числившиеся на забалансовом учете в сумме 5 000 тыс. руб., в 2021 году возвращены арендодателю.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Переданные в аренду основные средства, числящиеся на балансе | 5280 | 2 618 | 2 916 | 2 494 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 | – | – | – |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 | – | – | – |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 | – | 5 000 | 5 000 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 | – | – | – |

| Основные средства, переведенные на консервацию | 5285 | – | – | – |

| Иное использование основных средств (залог и др.) | 5286 | 2 400 | 2 800 | 3 200 |

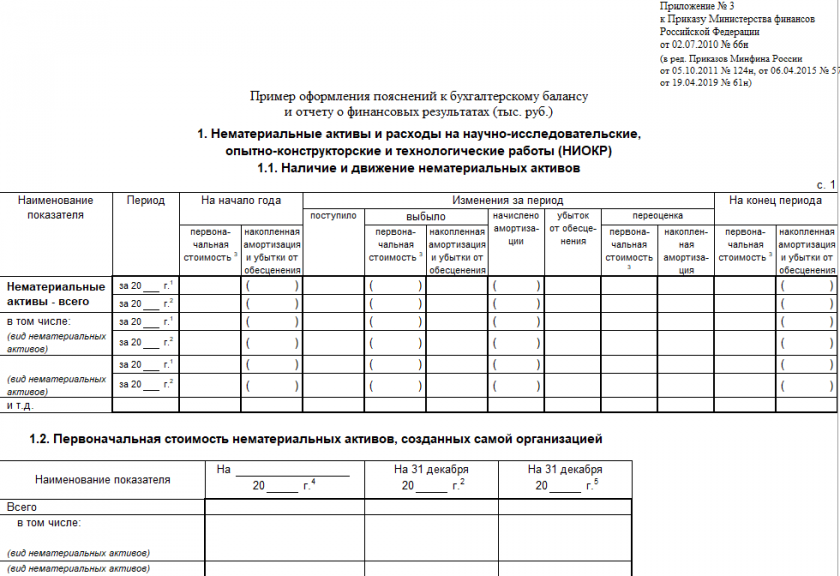

НМА и НИОКР в пояснениях к бухгалтерской отчетности

В Примере оформления Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, приведенном Минфином, раздел НМА представлен в виде 5-ти таблиц, первые 3 из которых относятся к НМА, четвертая – к НИОКР, последняя – к затратам на приобретение НМА и выполнение НИОКР.

Если показателей для заполнения конкретной таблицы нет, включать в пояснения все таблицы не нужно. Также можно их изменять и упрощать по решению составителя отчета.

Таблица 1.1 с данными о наличии и движении НМА составлена по аналогии с уже рассмотренной в предыдущем разделе таблицей для ОС. Заполняют её тоже аналогично. Только данные раскрывают строки баланса 1110 и 1190. А учетные данные берут по счетам 04 и 05.

По этому же принципу строится и Таблица 1.4, но она предназначена для раскрытия наличия и движения только результатов НИОКР (строка 1120 баланса). Если есть соответствующая учетная аналитика, составить таблицы 1.1 по НМА и 1.4 по НИОКР не сложно, пользуясь приведенным уже примером таблицы для ОС.

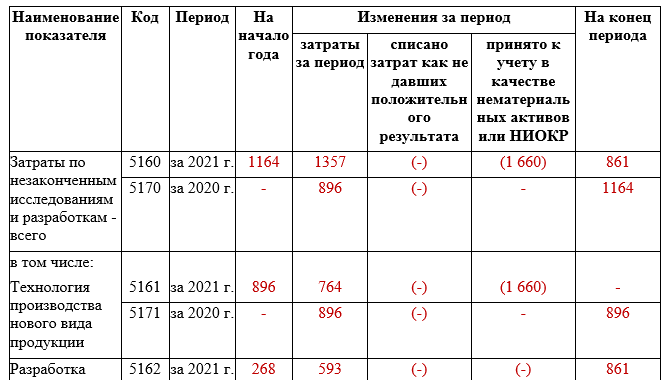

В пояснениях к бухгалтерской отчетности за 2021 год необходимо отдельно раскрыть данные по НМА, созданным самой организацией. Покажем на примере, как это делают.

Пример 1. НМА, созданные самой организацией

В 2021 году компания имела:

- собственный патент на изобретение первоначальной стоимостью 950 000 руб., выбывший в 2021 г.;

- уникальную производственную технологию (ноу-хау) первоначальной стоимостью 1 748 000 руб.

Компания не переоценивает НМА. Убытки от обесценения НМА отражает на счете 05 (аналитический счет учета обесценения НМА) в полной сумме без изменения первоначальной стоимости НМА.

Пример заполнения таблицы 1.2 “Первоначальная стоимость нематериальных активов, созданных самой организацией”.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5120 | 1 748 | 2 698 | 2 698 |

| в том числе: | ||||

| Патент на изобретение | 5121 | – | 950 | 950 |

| Секрет производства (ноу-хау) | 5122 | 1 748 | 1 748 | 1 748 |

НМА с погашенной стоимостью тоже нужно раскрыть отдельно в пояснениях.

Пример 2. НМА с погашенной стоимостью

На 31.12.2021 компания выявила НМА с полностью погашенной стоимостью: ПО для производственной линии – 640 тыс. руб.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5130 | 640 | 640 | – |

| в том числе: | ||||

| Программное обеспечение для ПЛ | 5131 | 640 | 640 | – |

Если у компании есть:

- незаконченные исследования и разработки;

- неоформленные результаты исследований и разработок;

- незавершенные операции по приобретению готовых НМА,

то информация о них подлежит раскрытию в Пояснениях.

Пример 3. Незаконченные и не оформленные НИОКР и НМА

Компания разрабатывает:

- собственную инновационную систему контроля качества выпускаемой продукции. На конец 2021 года разработка еще не завершена;

- новую технологию производства продукции. В 2021 году результат переведен в состав НМА.

Также получено, но не оформлено ПО для совершенствования бизнес-процессов.

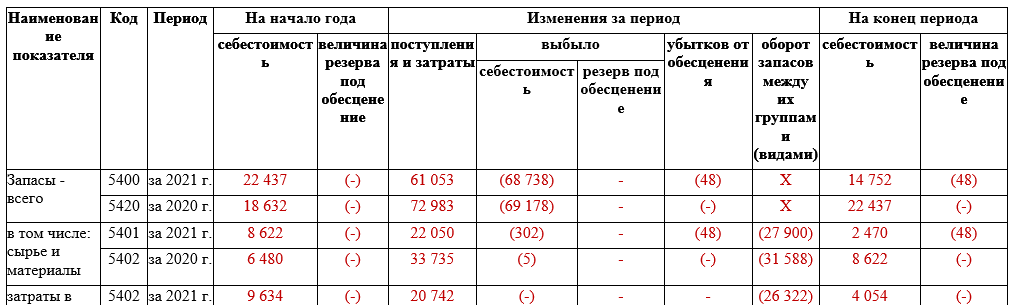

Запасы: раскрытие в пояснениях к балансу

Наличие и движение запасов раскрывают в пояснениях к бухгалтерской отчетности по тем же принципам, что и наличие ОС и НМА. Таблица, предложенная Минфином в примере, структурирована так же, как и предназначенные для этого таблицы ОС и НМА. Только данные в них рассказывают подробности формирования показателя строки 1210 бухгалтерского баланса.

В связи с тем, что запасы – это оборотные активы, а ОС и НМА – внеоборотные, есть несколько нюансов по раскрытию информации о запасах в пояснениях к балансу:

- При заполнении граф таблицы по запасам, в которых отражают поступление и затраты (связанные с поступлением), включают только дебетовые обороты по счетам учета запасов, которые не корреспондируют с кредитом других счетов учета запасов. Например, увеличение стоимости незавершенного производства за счет оплат контрагентам (или работникам) – это поступление, а вот передача в производство собственных материалов (уже один раз учтенных при покупке) нет;

- При заполнении граф таблицы по запасам, в которых отражают выбытие и себестоимость, учитывают только кредитовые обороты по счетам учета запасов, которые не корреспондируют с дебетовыми оборотами по другим счетам учета запасов. Так, в графу может быть включена стоимость затрат на выполнение сданных заказчику работ (и списанных в себестоимость), но не следует включать, например, передачу полуфабрикатов из основного производства во вспомогательное;

- В графу «оборот запасов между группами» как раз включают данные, которые исключены из граф поступления и выбытия. То, что передают «внутри» компании, а не от внешнего источника и не внешнему получателю.

Суммовые значения в пояснениях по запасам отражают по стоимости принятия к учету, так же, как и в строке 1210 баланса. Исключение возможно, только если создавали резерв под обесценение запасов.

Приведем пример заполненной таблицы по наличию и движению запасов в пояснениях к бухгалтерскому балансу за 2021 год.

Дополнительно в пояснениях раскрывают информацию по запасам, находящимся в залоге. Заметим, что в соответствии с п. 5 ст. 488 ГК РФ ТМЦ, полученные от поставщика в кредит и еще ему не оплаченные, считаются находящимися в залоге.

Таблица простая, потому просто приведем пример.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Запасы, не оплаченные на отчетную дату, – всего | 5440 | 2 620 | 3 834 | – |

| в том числе:

(группа, вид) |

||||

| Материалы

Товары |

5441

5442 |

2 620

– |

3 834

– |

– |

| Запасы, находящиеся в залоге по договору, – всего | 5445 | 250 | 500 | – |

| в том числе:

(группа, вид) |

||||

| Продукция

Товары |

5446

5447 |

100

150 |

500

– |

– |

Дебиторская и кредиторская задолженность: раскрытие в пояснениях

Наличие и движение задолженностей к получению и к оплате тоже раскрывают по стандартным принципам, изложенным в предыдущих разделах.

Нюансом будет дополнительное раскрытие сведений о признанных штрафных санкциях и иных начислениях, влияющих на итоговую величину задолженности, а так же признание ее сомнительной/просроченной.

Таблица по дебиторской задолженности будет раскрытием к строке 1230 баланса. Таблица по кредиторской – 1410, 1450, 1510, 1520, 1550.

Поскольку в кредиторской задолженности предусмотрена расшифровка сразу нескольких строк баланса и мы еще не приводили расшифровку по пассивам, приведем пример формирования раздела пояснений по наличию и движению кредиторской задолженности организации.

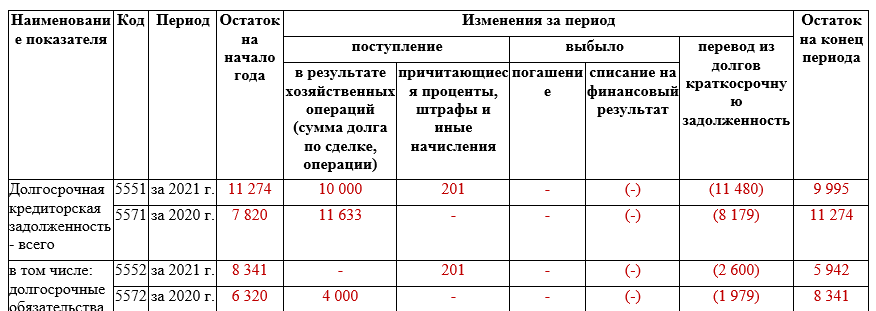

Пример 1. Долгосрочная кредиторская задолженность

У компании на 31.12.2021 имеются:

- Долгосрочные кредиты. По которым начислены проценты со сроком уплаты более чем через 12 месяцев после отчетной даты, на сумму 201 250 руб.;

- Один из кредитов подлежит погашению в 2022 году. Его величина 2 600 тыс. руб.;

- Получено от инвесторов на финансирование строительства 10 000 тыс. руб.;

- Переведено обязательств перед инвесторами в краткосрочные – 8 879 тыс. руб.

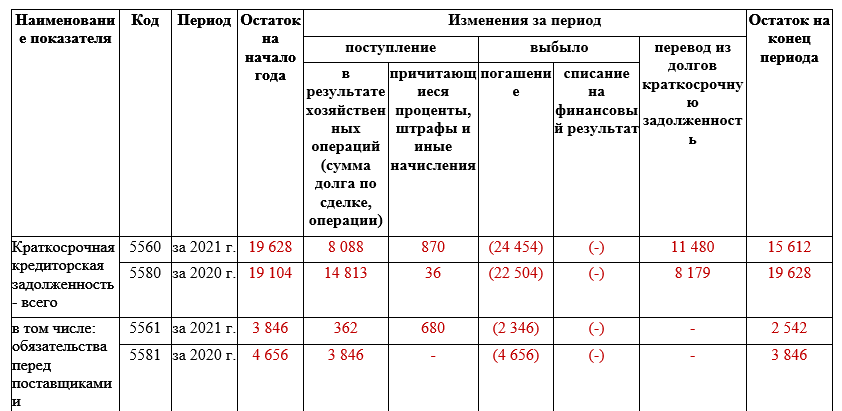

Пример 2. Краткосрочная кредиторская задолженность

В течение и на конец 2021 года:

1. По поставщикам и подрядчикам:

- Отражена задолженность на сумму 361 600 руб.

- Признано пеней, штрафов и неустоек за нарушение условий договоров – 680 000 руб.

- Погашена задолженность – 2 346 000 руб.

2. По покупателям и заказчикам:

- Отражена задолженность в сумме полученных авансов и предоплат – 2 619 000 руб.

- Погашена задолженность – 2 300 000 руб.

3. По расчетам с бюджетом:

- Отражена задолженность по уплате налогов и сборов – 1 292 000 руб.

- Начислены пени и штрафы за нарушение налогового законодательства – 135 000 руб.

- Погашена задолженность по уплате налогов и сборов – 2 809 000 руб.

4. По страховым взносам на соцстрахование:

- Отражена задолженность по уплате взносов – 376 600 руб.

- Погашена задолженность по уплате взносов – 1 401 000 руб.

5. По сотрудникам:

- Отражена задолженность по заработной плате и возмещению перерасхода по авансовым отчетам – 2 014 000 руб.

- Погашена задолженность по заработной плате, депонированным суммам и возмещению перерасхода – 3 571 000 руб.

6. По аренде:

- Отражена задолженность перед арендодателем – 134 043 руб.

- Погашена задолженность перед арендодателем – 141 100 руб.

7. По дивидендам:

- Отражена задолженность по выплате дивидендов – 400 000 руб.

- Погашена задолженность по выплате дивидендов – 760 000 руб.

8. По кредитам и займам:

- Получен краткосрочный заем – 890 000 руб.

- Начислены проценты за пользование заемными средствами (срок уплаты – менее 12 месяцев после отчетной даты) – 54 680 руб.

- Переведена задолженность по возврату заемных средств из долгосрочной в краткосрочную – 2 600 000 руб.

- Погашена задолженность перед заимодавцами (кредиторами) – 2 645 680 руб.

9. Расчеты с инвесторами:

- Переведено обязательство из долгосрочных в краткосрочные на сумму 8 879 596 руб.

- Исполнены обязательства перед инвесторами (переданы объекты строительства) – 8 479 596 руб.

Кроме информации о наличии и движении задолженностей, нужно раскрыть в отдельных таблицах информацию о том, имеется ли:

- просроченная кредиторская задолженность;

- просроченная дебиторская задолженность.

Раскрытие должно указывать на тип задолженности (контрагенты по основной деятельности, заимодавцы, персонал и т. п.) и величину просрочки по условиям договора и по балансу.

Другие пояснения к балансу за 2021 год

Раскрытие других строк и статей баланса за 2021 год, например, финансовых вложений или оценочных обязательств, следует выполнять по тем же правилам, что мы описали выше:

- в разрезе сроков – долгосрочные и краткосрочные);

- в разрезе изменения стоимости (например, за счет начисления процентов);

- в аналитике по видам и контрагентам.

Можно использовать примеры раскрытий, предложенные Минфином. А можно составить на их основе свой вариант.

Пояснения к отчету о финансовых результатах за 2021 год

Как уже отмечалось, раскрывать нужно значимые величины, которые помогут составить пользователю отчетности полное и достоверное представление о положении и деятельности компании.

Поэтому набор раскрытий к отчету о финансовых результатах зависит от деятельности конкретной организации.

Так, производственникам рекомендуем включать в пояснения описание затрат на производство (соответствующий пример есть у Минфина). Торговым компаниям можно в аналогичном разделе раскрыть фактическую стоимость товаров для перепродажи. И так далее.

Пояснения — это одно из приложений к бухгалтерской отчётности, которое предназначено для расшифровки её отдельных показателей. Расскажем как заполнить эту форму за 2021 год.

Общие правила заполнения пояснений к бухгалтерской отчётности

Пояснения к балансу и отчёту о финансовых результатах входят в стандартный комплект годовой бухгалтерской отчётности.

При заполнении промежуточных отчётов за квартал или месяц пояснения можно не составлять. Также могут не оформлять пояснения к отчётности малые предприятия, которые ведут упрощённый бухучёт.

Но собственники бизнеса могут решить, что пояснения необходимы для полноценного раскрытия информации о компании, даже в случаях, когда закон это не предусматривает.

Обязательной формы для пояснений нет, организация может разработать свои бланки. Но на практике компании часто используют рекомендованные формы, предусмотренные приложением 3 к приказу Минфина РФ от 02.07.2010 № 66н.

Каждая организация обычно задействует только часть из приведённого в приказе № 66 набора форм. Речь идет о таблицах, относящихся к тем разделам учёта, которые необходимо раскрыть для данной компании, исходя из требований нормативных актов или по решению собственников бизнеса.

Далее рассмотрим, какие разделы предусмотрены в пояснениях, разработанных Минфином и что они включают в себя.

Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)

В таблице 1.1 «Наличие и движение нематериальных активов» нужно указать информацию о первоначальной стоимости и накопленной амортизации по НМА в разрезе видов:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Все данные нужно приводить за два года: отчётный и предыдущий.

В таблице 1.2 «Первоначальная стоимость НМА, созданных самой организацией» размещают информацию о таких НМА в разрезе видов. Все показатели нужно представить на три даты:

- отчётная дата;

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

В таблице 1.3 «НМА с полностью погашенной стоимостью» отражают сведения об НМА указанной категории в разрезе видов на три даты, аналогично таблице 1.2.

В таблице 1.4 «Наличие и движение результатов НИОКР» нужно указать сведения о наличии и движении НИОКР за отчётный и предыдущий годы в разрезе видов или групп объектов.

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА» нужно указать сведения за отчётный и предыдущий годы по видам или группам объектов в следующем формате:

- Остаток на начало периода.

- Движение за период:

- произведено затрат;

- списано затрат в качестве безрезультатных;

- принято к учёту в качестве НМА или НИОКР.

3. Остаток на конец периода.

Сведения о первоначальной стоимости НМА и НИОКР нужно брать со счёта 04 «НМА», а информацию об амортизационных отчислениях по ним — со счёта 05 «Амортизация НМА».

Основные средства

В таблице 2.1 «Наличие и движение основных средств» указывают информацию о первоначальной стоимости и накопленной амортизации за отчётный и предыдущий годы в разрезе групп ОС:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Объекты, которые организация учитывает в качестве доходных вложений в материальные ценности, следует выделить в отдельный раздел.

В таблице 2.2 «Незавершённые капитальные вложения» нужно отразить сведения об указанных операциях за отчётный и предыдущий годы по группам объектов в следующем формате:

- Остаток на начало периода.

- Движение за период:

- произведено затрат;

- списано затрат;

- принято к учёту новых объектов ОС или увеличена стоимость существующих.

3. Остаток на конец периода.

В таблице 2.3 «Изменение стоимости ОС в результате достройки, дооборудования, реконструкции и частичной ликвидации» следует указать данные по изменениям за отчётный и предыдущий годы:

- Увеличение стоимости: всего и в разрезе объектов.

- Уменьшение стоимости: всего и в разрезе объектов.

В таблице 2.4 «Иное использование основных средств» нужно указать сведения о стоимости объектов ОС по следующим категориям:

- Переданные в аренду: отдельно нужно указать ОС, которые числятся на балансе и за балансом.

- Полученные в аренду: также в разрезе объектов на балансе и за балансом.

- Объекты недвижимости, которые уже фактически используются компанией, но ещё не прошли госрегистрацию.

- Объекты, переведённые на консервацию.

- Другие «нестандартные» варианты использования ОС, например — передача в залог.

Данные нужно указать на отчётную дату, 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему

Информацию о первоначальной стоимости объектов нужно брать со счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Сведения об амортизации — со счёта 02 «Амортизация ОС».

Данные об ОС, которые числятся за балансом, находятся на забалансовых счетах 001 «Арендованные ОС» и 011 «ОС, сданные в аренду».

Информацию о капитальных вложениях нужно взять со счёта 08 «Вложения во внеоборотные активы»

Финансовые вложения

В таблице 3.1 «Наличие и движение финансовых вложений» нужно указать следующую информацию в разрезе групп или видов вложений за отчётный и предыдущий годы:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка, начисление процентов.

- Остаток на конец периода.

В таблице следует отдельно отразить долгосрочные и краткосрочные финансовые вложения, т.е. средства, вложенные на срок более или менее 12 месяцев.

Также по каждому виду вложений нужно указать первоначальную стоимость и накопленную корректировку. Она может возникнуть, например, из-за разницы между первоначальной и текущей рыночной стоимостью вложения.

В таблице 3.2 «Иное использование финансовых вложений» нужно дать информацию в разрезе групп или видов о стоимости финансовых вложений, которые:

- находятся в залоге;

- переданы третьим лицам по основаниям, не связанным с продажей.

Сведения приводят на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Информацию о финансовых вложениях нужно брать со следующих счетов:

- 58 «Финансовые вложения»;

- 55 «Специальные счета в банках» — в части депозитов, размещённых под проценты;

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, выданных сотрудникам.

Запасы

В таблице 4.1 «Наличие и движение запасов» нужно дать информацию о материальных оборотных активах компании в разрезе групп или видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Обороты за период: поступление, списание на затраты, переоценка, перенос между группами.

- Остаток на конец периода.

В таблице нужно указать сведения о наличии и движении резерва под обесценение запасов, если компания создала его.

В таблице 4.2 «Запасы в залоге» нужно отразить сведения о неоплаченных и переданных в залог материальных ценностях в разрезе групп или видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Сведения о наличии и движении запасов нужно брать со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство, 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» — в части незавершённого производства;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные».

Информацию о резерве под обесценение запасов берут со счёта 14 «Резервы под снижение стоимости материальных ценностей».

Дебиторская и кредиторская задолженность

В таблице 5.1 «Наличие и движение дебиторской задолженности» указывают информацию о долгах перед компанией в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода, включая созданный резерв.

- Поступление: в результате «обычных» хозяйственных операций, а также начисленные проценты и штрафы за просрочку.

- Выбытие: гашение, списание на убытки, использование резерва.

- Остаток на конец периода, включая неиспользованный резерв.

Если у организации есть и краткосрочная, и долгосрочная дебиторская задолженность, то нужно отразить их в отдельных разделах таблицы. В этом случае перенос задолженности между категориями, если он будет, нужно указать в специальной графе.

К долгосрочной относится задолженность со сроком погашения, превышающим 12 месяцев. Если этот период короче, то задолженность относят к краткосрочной.

В таблице 5.2 «Просроченная дебиторская задолженность» нужно отразить сведения о неоплаченных в срок долгах перед компанией в разрезе видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

В таблице 5.3 «Наличие и движение кредиторской задолженности» указывают сведения о долгах организации в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Поступление: в результате стандартных операций, а также начисленные штрафы и пени за просрочку.

- Выбытие: гашение, списание на финансовый результат.

- Остаток на конец периода.

Если есть долгосрочные и краткосрочные долги, информацию о них нужно привести отдельно.

В таблице 5.4 «Просроченная кредиторская задолженность» нужно дать сведения о неоплаченных в срок долгах компании в разрезе видов на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию о дебиторской и кредиторской задолженности нужно брать соответственно с дебетового и кредитового сальдо счетов по учёту расчётов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 66 «Расчёты по краткосрочным кредитам и займам»;

- 67 «Расчёты по долгосрочным кредитам и займам»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту нужно исключить займы, выданные сотрудникам под проценты, так как они входят в финансовые вложения;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами»;

Информацию об использовании резерва по сомнительным долгам нужно брать с одноимённого счёта 63.

Затраты на производство

В таблице 6 «Затраты на производство» нужно расписать расходы по обычным видам деятельности за отчётный и предыдущий годы по основным элементам.

В типовой форме указаны следующие статьи: материалы, зарплата, отчисления в фонды и амортизация. Но можно использовать любые другие элементы затрат, с учетом специфики бизнеса.

Информация о суммах списанных затрат — это кредитовый оборот по счетам:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 26 «Общехозяйственные расходы» — если компания списывает их на себестоимость напрямую»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 46 «Выполненные этапы по незавершённым работам».

Также в таблице 6 нужно дать информацию об изменении остатков готовой продукции и незавершённого производства за отчетный и предыдущий период. Это изменение суммарного дебетового сальдо по счетам 20, 23, 29, 43.

Расшифровка прочей информации

В таблице 7 «Оценочные обязательства» указывают сведения о наличии и движении различных видов резервов, созданных компанией: на выплату отпусков, на гарантийные ремонты и т.п. Информацию нужно дать за отчётный период по видам обязательств.

Сведения об оценочных обязательствах берут со счёта 96 «Резервы предстоящих расходов».

В таблице 8 «Обеспечения обязательств» нужно дать информацию о полученных и выданных компанией обеспечениях: залоги, поручительства и т.п. Сведения указывают в разрезе видов обеспечений на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию нужно брать с забалансовых счетов:

- 008 «Обеспечения обязательств и платежей полученные»;

- 009 «Обеспечения обязательств и платежей выданные».

В таблице 9 «Государственная помощь» указывают сведения о средствах, которые компания получила из бюджета:

- Средства, полученные безвозмездно:

- на текущие расходы;

- на приобретение внеоборотных активов.

2. Бюджетные кредиты:

- остаток на начало года;

- движение за год: получено и возвращено;

- остаток на конец года.

Всю информацию по бюджетным средствам нужно указать за два года — отчётный и предыдущий.

Сведения о средствах, полученных безвозмездно, нужно брать со счёта 86 «Целевое финансирование».

Информацию о бюджетных кредитах берут со счёта 66 или 67, в зависимости от срока, на который привлечены средства.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах позволяют дать более подробную информацию об отдельных сторонах деятельности компании.

Формы, рекомендованные Минфином для пояснений, используют с учётом специфики конкретного бизнеса.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2022 год нужно по утвержденным формам, а сдавать – исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2022 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2022 |

|

Земельные участки |

1 270 000 |

1 270 000 |

|

|

Здания, сооружения |

58 321 000 |

6 987 000 |

1 334 000 |

|

Транспортные средства |

1 256 000 |

342 000 |

914 000 |

|

Оборудование |

32 598 000 |

4 984 000 |

27 614 000 |

|

Инвентарь |

352 000 |

78 000 |

274 000 |

7. Оценочные обязательства и резервы

На 31.12.2022 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2023 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2022 составила 1 679 000 руб. (за декабрь 2022 года, срок выплаты: 15.01.2023). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету “Информация о связанных сторонах” ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

– характер отношений с таким лицом;

– виды операций;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

– величина образованных резервов по сомнительным долгам на конец отчетного периода;

– величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2023

Еще один образец пояснительной записки к бухбалансу представили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

А теперь расскажем о другом документе, созвучном, на первый взгляд – о пояснениях к бухгалтерскому балансу.

Важно не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка – необязательный документ, пояснения представляются в составе бухотчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Как заполнить форму 2 (отчет о финансовых результатах), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Скачать

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Важно четко разграничить два документа – пояснительная записка и пояснения. Пояснительная записка составляется по желанию и не входит в состав бухгалтерской отчетности. Ее разрешено составлять в произвольной форме. Она может содержать таблицы, графики и диаграммы. Детализация информации допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу – это обязательный документ. Составляются либо в табличной, либо в текстовой форме. Пример оформления пояснений приведен в Приложении № 3 к Приказу № 66н.

Добавить в «Нужное»

Пояснения к бухгалтерскому балансу

Составление пояснений к бухгалтерскому балансу ежегодно вызывает вопросы у бухгалтеров. Чтобы правильно составить пояснения к балансу, нужно знать несколько правил.

Кто составляет пояснения к балансу

Как правило, всех интересует составляют ли пояснение к балансу малые предприятия. Малые предприятия вправе не составлять пояснения, если их бухгалтерская отчетность не подлежит обязательному аудиту (ст. 5 Закона от 30.12.2008 № 307-ФЗ).

Остальные организации должны составлять пояснения к балансу.

Что такое пояснения к бухгалтерскому балансу

Это подробная информация о некоторых активах и обязательствах организации, отраженных в ее бухгалтерском балансе, а также доходах и расходах, отраженных в Отчете о финансовых результатах. Бухгалтер раскрывает в пояснениях ту информацию, которую считает важной для пользователей, которая, по его мнению, необходима пользователям для оценки финансового положения организации (п. 6 ПБУ 4/99). Например, можно описать в пояснениях к балансу основные средства, имеющиеся у организации:

- данные о первоначальной стоимости и начисленной амортизации на начало и конец периода;

- данные о стоимости поступивших и выбывших основных средствах;

- данные о методе начисления амортизации в бухучете.

Формы пояснений к бухгалтерскому балансу

Поскольку обязательной формы пояснений нет, можно:

- использовать формы, предложенные Минфином (Приложение № 3 к Приказу Минфина от 02.07.2010 № 66н);

- разработать свои формы.

Пояснение к балансу: бланк по рекомендованной Минфином форме – скачать

Пояснения к балансу: порядок заполнения

Организация сама решает, будет она делать пояснения в табличной форме или просто текстовой. Заголовки разделов, нумерация и т.д. – все это никак не регламентировано.

Пояснения к балансу: примеры

Как мы уже сказали, содержание пояснений к бухгалтерскому балансу отдано на откуп бухгалтеру. Он сам решает, какую именно информацию он раскроет в пояснениях. На практике в пояснениях к балансу сообщают об:

- основных средствах;

- дебиторской и кредиторской задолженности;

- затратах на производство.

Пояснения к бухгалтерскому балансу за 2017 год

В порядке заполнения пояснений к балансу по итогам 2017 года никаких изменений не было. Вы можете составить пояснения по тем же формам и тем же критериям, что и в прошлом году.

Пояснение к балансу: образец

Приведем образец пояснений в табличной форме в ситуации, когда бухгалтер хочет раскрыть информацию об основных средствах организации:

Пояснения к Бухгалтерскому балансу

ООО «Ромашка» за 2017 год

1. Основные средства

1.1. Амортизация по всем основным средствам начисляется линейным способом. Переоценка основных средств не проводится.

1.2. Данные о наличии и движении основных средств за 2017 год (в руб.)

| Группа основных средств | На 31.12.2016 | Изменения за 2017 год | На 31.12.2017 | ||||

|---|---|---|---|---|---|---|---|

| Первоначальная стоимость | Амортизация | Поступило | Выбыло | Начислена амортизация | Первоначальная стоимость | Амортизация | |

| Здания | 5 000 000 | 2 000 000 | — | — | 300 000 | 5 000 000 | 2 300 000 |

| Оборудование | 1 000 000 | 500 000 | 100 000 | — | 70 000 | 1 100 000 | 570 000 |

| Компьютеры | 600 000 | 200 000 | — | 150 000 | 100 000 | 450 000 | 300 000 |