Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Каждый квартал бухгалтер сдает РСВ и 6-НДФЛ по сотрудникам. Там указаны и общая сумма выплат в рамках трудовых отношений, и количество получателей. Сопоставив их, можно узнать среднюю зарплату в организации. Если она окажется ниже МРОТ или среднеотраслевой, из налоговой поступит требование о представлении пояснений.

В РСВ для проверки зарплаты предусмотрены контрольные соотношения 2.6 и 2.7 из Письма ФНС от 05.03.2022 № БС-4-11/2740@. Их нарушение говорит о возможном занижении базы для расчета страховых взносов.

В 6-НДФЛ аналогичные контрольные соотношения 1.6 и 1.7 из письма ФНС от 18.02.2022 № БС-4-11/1981@. Их нарушение говорит о возможном занижении налоговой базы по НДФЛ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Как проверить, соответствует ли зарплата МРОТ

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

![]()

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе.

Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы.

По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

![]()

Важно! Среднемесячная зарплата одного работника ниже среднеотраслевой — это один из показателей для назначения выездной налоговой проверки (Приложение № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как реагировать на требование из налоговой

На требование, поступившее из ИФНС, нужно ответить в течение пяти рабочих дней после получения. Если оно пришло в электронной форме по ТКС, у вас будет дополнительно шесть рабочих дней на отправку квитанции о приеме — итого 11 дней на обдумывание ответа, если увидеть требование сразу.

Пояснение можно составить в свободной форме. В первую очередь, важно показать, что вы не нарушаете требования трудового законодательства и не платите зарплату ниже МРОТ без причины. В пояснении укажите объективные факторы снижения заработка сотрудника, например:

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

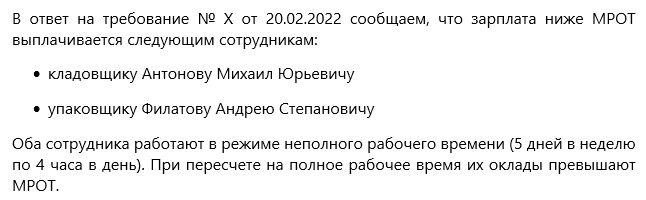

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

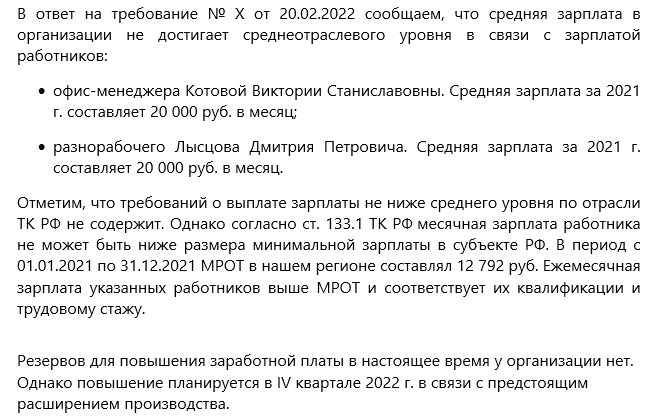

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

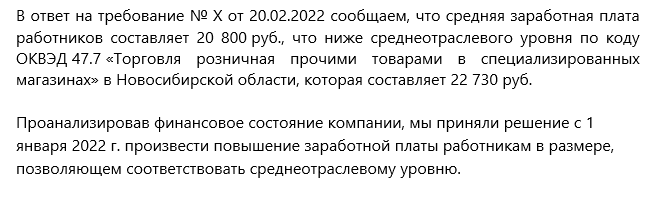

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

Компания готова повысить зарплату

![]()

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

![]()

Добавить в «Нужное»

Образец пояснений по зарплате для налоговой в 2023 году

В сложных экономических условиях многие организации (ИП) стараются сокращать свои расходы или хотя бы их не наращивать, в том числе и на персонал. Но если долго не проводить индексацию зарплат работников, то неизбежно наступит момент, когда средняя зарплата в компании окажется ниже среднеотраслевого уровня. А это в свою очередь вызовет вопросы у налоговиков.

Когда контролеры могут запросить пояснения по заработной плате

Уровень заработной платы в компании налоговики определяют по НДФЛ-отчетности, а также по данным Расчета по страховым взносам. Как вы помните, все работодатели ежеквартально должны сдавать в ИФНС формы 6-НДФЛ и РСВ (п. 2 ст. 230, п. 7 ст. 431 НК РФ). В них кроме прочего указываются общая сумма начисленного дохода, а также количество физлиц, получивших доход. Соответственно, для расчета средней зарплаты можно использовать такую формулу:

Сумма начисленного дохода / Число работников / Число месяцев в отчетном периоде

Налоговики сравнивают среднюю зарплату сначала с МРОТ, затем со среднеотраслевым показателем. МРОТ является нижней границей, поскольку каждый работник, полностью отработавший норму труда за месяц, должен получать зарплату не менее МРОТ (ст. 133 ТК РФ).

Вместе с тем, если работник, к примеру, трудится на условиях неполного рабочего времени, то у него может быть зарплата меньше МРОТ. Но из расчета 6-НДФЛ инспекторы никогда не узнают, что у вас есть сотрудники, работающие меньше 40 часов в неделю.

Напомним, что с 01.01.2023 федеральный МРОТ составляет 16 242 руб. А есть регионы, где приняты свои региональные МРОТ, которые не могут быть меньше федерального. Подробнее об этом читайте в отдельной консультации. В таких субъектах РФ работодателям нужно ориентироваться как раз на региональный МРОТ.

Среднеотраслевой уровень – это еще один критерий, на который обращают внимание проверяющие. Это средняя заработная плата в субъекте РФ по соответствующей отрасли экономики. Такие данные предоставляет Росстат. Конечно, в организации средняя заработная плата может быть ниже среднеотраслевой по совершенно объективным экономическим причинам. Но опять же: налоговики о них ничего не знают. Поэтому могут задать вопросы.

Каким образом проверяющие будут запрашивать пояснения

Инспекторы вправе направить требование о представлении в течение 5 рабочих дней пояснений о низкой заработной плате или внесении исправлений в отчетность, если средняя зарплата в организации окажется (п. 3 ст. 88 НК РФ):

- либо меньше МРОТ;

- либо больше МРОТ, но меньше среднеотраслевого уровня.

Это прямо следует из контрольных соотношений показателей 6-НДФЛ (п. 1.6, 1.7 Приложения к Письму ФНС от 18.02.2022 N БС-4-11/1981@). Такие средние зарплаты дают налоговикам повод заподозрить работодателя в занижении налоговой базы. Иначе говоря, в выплате зарплаты в конвертах. Поэтому если пояснение не будет представлено, то, как указано в Письме ФНС, проверяющие должны будут «рассмотреть вопрос о проведении иных мероприятий налогового контроля». А значит, и до выездной проверки дело может дойти. Чтобы этого не случилось, лучше предоставить инспекторам пояснения.

Кстати, выплата среднемесячной заработной платы ниже среднего уровня по виду экономической деятельности в регионе является одним из критериев самостоятельной оценки рисков налогоплательщиков по включению в план выездных проверок налоговиков (п. 5 Приложения N 2 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@).

Какие еще возможны последствия, если не представить пояснение по низкой зарплате

Непредставление пояснений по требованию ИФНС или представление их позже 5 рабочих дней грозит организации (ИП) штрафом в размере 5000 руб. (п. 1 ст. 129.1 НК РФ).

Правда, вам могут прислать не требование, а информационное письмо. Тогда если вы на него не ответите, штрафа не будет. Но надо понимать, что, скорее всего, на одном письме налоговики не остановятся. Вы уже попали в поле их зрения и вашу отчетность они будут изучать более детально.

Кроме того, налоговики вправе вызвать руководителя организации (или самого ИП) к себе для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ). Если не хочется нос к носу общаться с проверяющими, то проще письменно ответить на их запрос. Кстати, за неявку в инспекцию без уважительной причины могут назначить административный штраф – от 2000 до 4000 руб., а могут ограничиться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

Как составить пояснения в налоговую по заработной плате ниже среднего уровня

Пояснение на требование от ИФНС о причинах низкой зарплаты составляется в произвольной форме. На что ссылаться в пояснениях? В первую очередь на трудовые факторы, влияющие на размер средней зарплаты: работа на неполную ставку, нахождение работников в отпусках без сохранения заработной платы и т.д. Можно приложить к пояснению штатное расписание, приказы.

Если у организации ухудшилось финансовое положение, об этом тоже нужно рассказать проверяющим. Причинами могут быть:

- дефицит сырья и, как следствие, рост цен у поставщиков;

- значительное изменение курса валют, если сырье (комплектующие, оборудование и т.д.) вы покупали за рубежом;

- вновь возникшие логистические издержки (на доставку, хранение товара и т.д.);

- задолженности перед контрагентами, а также невозможность получить новые кредиты из-за недостаточной платежеспособности и высоких процентных ставок;

- падение спроса и снижение объема производства;

- усиление конкуренции, а значит рост расходов на маркетинг, рекламные кампании, и др.

Кроме того, возможно, ваша организация просто не успевает за уровнем инфляции. И зарплаты вы на самом деле индексируете, но не так быстро, как другие компании. Тогда в пояснениях можно указать на то, что в ваших планах постепенное повышение зарплат как раз до среднеотраслевого уровня по мере возможности организации. Этот аргумент тоже поможет оправдаться, особенно если ранее у налоговиков к вам не было претензий по поводу низких зарплат работников.

Что сказать налоговикам, если они хотят видеть у вас в компании зарплату не ниже средней по отрасли

Налоговики спрашивают, почему зарплата ниже среднеотраслевой. Предлагаем подборку ответов, чтобы и объяснить, что денег нет, но и не обидеть шибко, а то еще к чему-нибудь докопаются.

Налоговики спрашивают, почему зарплата ниже среднеотраслевой. Предлагаем подборку ответов, чтобы и объяснить, что денег нет, но и не обидеть шибко, а то еще к чему-нибудь докопаются.

Спрашивают в «Красном уголке бухгалтера».

«Вот и мне прилетело требование по несоответствию зарплаты среднеотраслевой.. С фантазией у меня туго… Может есть у кого свежее пояснение (как бы вежливо послать нафиг) по этому вопросу. Просто писать, что выше МРОТ и других требований законодательство не содержит, не хочется… PS. Она ниже среднеотраслевой практически в 2 раза 😩 но и выше МРОТ значительно».

В комментариях советуют традиционно сослаться на пандемию и общемировой экономический кризис.

«Я сейчас по всем пояснения пишу: кризис, коронавирус, выручки упали (а они и правда упали), надеемся на дальнейший рост и тогда поднимем зарплату. Стандартная лапша».

Кто-то пишет, что «даже в Лукойле зарплаты снижают с нового года. Что уж про других говорить».

А кто-то ссылается на ТК, ч то там понятия «среднеотраслевая зарплата» нет и не было.

«Я писала, что в ТК нет понятия среднеотраслевой зарплаты и что законодательством установлено, чтоб не ниже МРОТ, зарплаты на моем предприятии не ниже МРОТ, соответственно действующее законодательство не нарушено».

Еще советуют написать обстоятельно, с выкладками и цифрами.

«Можно так например:

Заработная плата на нашем предприятии составляет 21 200 руб., что действительно ниже среднеотраслевой заработной платы в нашем регионе, которая составляет 27 380 руб. Однако повысить заработную плату мы не имеем финансовой возможности по определенным экономическим причинам. Сильная конкуренция, невысокие цены на наши услуги не позволяют пойти на такой шаг.

Наша чистая прибыль за последний отчетный период составила 182 тыс. руб. Мы планируем провести ремонт нашего офисного здания, плановая стоимость которого составит 130 тыс. руб. При этом в нашей организации трудится 15 человек. Повышение оплаты труда на 6180 руб. (27 380 руб. — 21 200 руб.) приведет к росту расходов на 92 700 руб., что в совокупности с запланированными расходами на ремонт отрицательно скажется на финансовом состоянии организации и выразится в получении убытка в размере 40,7 тыс. руб. (182 тыс. руб. — 130 тыс. руб. — 92,7 тыс. руб.).

Таким образом, на текущий момент наша организация не имеет финансовой возможности для увеличения заработной платы».

Как всегда, кого-то удивляет, кто там у налоговиков считает так называемую «среднеотраслевую зарплату».

«Мне очень хочется громко взглянуть в глаза тем, кто считает среднеораслевую и спросить, вот конкретно где так платят, может, и меня туда возьмут работать?».

У кого-то эта переписка с налоговиками уж третий квартал продолжается.

«Уж третий квартал пишем. Про падение доходов и увеличение расходов, про то что не нашли на сайте Росстата такую цифру ну и прочее».

Коллеги, а вы что пишете?

Налоговая требует пояснения у тех, кто платит зарплату ниже средней. Объясняем, почему и что делать

С 2020 года ФНС начала запрашивать пояснения у предприятий, которые выплачивают заработную плату работникам ниже среднего размера по субъекту РФ по соответствующему коду деятельности. Что это означает? Как реагировать на такое требование? Какие последствия могут наступить при оплате труда немного выше МРОТ? Мы разобрались в ситуации и постарались наиболее точно ответить на эти и другие вопросы в этой статье.

Содержание статьи

- 1 Определение размера заработной платы в соответствии с ТК РФ

- 2 Может ли ФНС требовать пояснения в отношении размера зарплаты

- 3 Предоставление пояснения по налоговому требованию

- 4 Последствия для организации при выплате заработной платы ниже среднего

- 5 Возможные несоответствия в требованиях

Определение размера заработной платы в соответствии с ТК РФ

Глава 21 Трудового кодекса РФ (ТК РФ) регулирует нормы размера и выплаты заработной платы работникам. В абзаце 3 статьи 133 ТК РФ указано, что размер оплаты труда сотрудника, отработавшего целый месяц на полной ставке, не может быть менее МРОТ.

В соответствии со статьей 133.1 ТК РФ регионы имеют право устанавливать свой минимальный размер оплаты труда, который не может быть менее регионального. В этом случае размер минимальной заработной платы работников должен равняться региональному МРОТ или быть выше при условии, что сотрудник отработал целый месяц на полной ставке.

Максимальный размер оплаты труда не ограничен нормами ТК РФ. На это указывает статья 132 ТК РФ.

Следовательно, налоговые инспекторы не могут обязать организацию выплачивать заработную плату своим сотрудникам в размере средней по субъекту РФ по соответствующему коду вида деятельности. Так почему же ФНС рассылает такие требования компаниям?

Может ли ФНС требовать пояснения в отношении размера зарплаты

Требование предоставить пояснения могут быть заявлены налоговыми органами в соответствии с Налоговым кодексом РФ (НК РФ) и другими нормативными правовыми актами, включая приказы и постановления. Запрашивать пояснение в отношении зарплаты специалисты ФНС могут на основании пункта 5 Общедоступных критериев оценки риска, утвержденных Приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected] Этот документ применяется для планирования выездных налоговых проверок.

То есть такие требования основаны не на фактах выявленных ошибок или непредставлении информации, а на выявлении проблемных финансовых ситуациях при оценке бизнеса.

Официальное требование ФНС о представлении пояснений в отношении низкого размера заработной платы работников выглядит следующим образом.

То есть налоговые инспекторы могут запросить предоставление информации от организации по итогам проведенной камеральной проверке Расчета по страховым взносам (РСВ).

В представленном документе указано, что на предприятии выплачивается заработная плата ниже средней по региону. В связи с этим ФНС предлагает компаниям проанализировать свою деятельность в отношении финансового обеспечения и уровня доходов, выявить причины, которые влияют на размер оплаты труда сотрудников и предоставить ответ по сложившейся ситуации в налоговую службу.

Предоставление пояснения по налоговому требованию

Всем компаниям и индивидуальным предпринимателям желательно представлять налоговым органам все пояснения своевременно. Такие действия позволяют сформировать хорошее «личное отношение» инспектора к налогоплательщику.

Ответы и пояснения следует направлять в адрес налоговых органов исключительно на бумажном носителе или в электронном виде по каналам связи. Именно так компания сможет, при необходимости, доказать, что она является ответственным налогоплательщиком и выполняет все требования ФНС.

В документе можно написать любую причину и дополнительную информацию в произвольной форме, так как утвержденного шаблона пояснений нет. Ответ оформляется на официальном бланке компании при его наличии. В тексте пояснения обязательно должна быть отражена следующая информация:

- наименование, ИНН и КПП предприятия;

- наименование налогового органа;

- номер и дата выставленного требования.

Письмо должно быть пописано генеральным директором или другим ответственным лицом, а также заверено печатью юридического лица.

Для примера, если компания была зарегистрирована недавно, можно отметить, что объемы производства еще не достигли запланированных. Или же можно указать, что учредителями общества было принято решение о приобретении производственных станков или другого необходимого оборудования, которые позволят увеличить объемы производства, если такие сделки действительно производились в прошедшем году.

Но есть отдельная категория организаций, к которым может быть также направлено соответствующее требование, – наиболее пострадавшие от пандемии коронавируса отрасли. Таким компаниям можно посоветовать указать в виде причины сложившуюся ситуацию в стране, что привело к временному приостановлению ведения деятельности и значительному сокращению производства.

Если в компании действительно наблюдается ухудшение финансового положения, что привело к снижению уровня оплаты труда сотрудников, то стоит рассмотреть ранее принятую политику по развитию бизнеса и составить новый бизнес-план. Возможно, компании следует привлечь третье лицо для проведения анализа деятельности фирмы и определения новых управленческих решений. Все принятые решения необходимо отразить в пояснении на требование.

Последствия для организации при выплате заработной платы ниже среднего

Как было отмечено ранее, выплата заработной платы в размере менее средней по субъекту РФ не является нарушением ни трудового, ни налогового законодательства. Но данный факт может привлечь внимание ФНС и привести к выездной налоговой проверке.

Если компания действительно выплачивает не самую высокую зарплату своим сотрудникам, например, из-за недавнего открытия или уменьшения количества продаж (при сдельной оплате труда), но не менее регионального или общероссийского МРОТ, то никаких последствий не будет.

Однако факт выплаты маленькой зарплаты при больших объемах продаж и выручки может означать, что в организации выплачивается «серая» заработная плата. При выявлении факта выплаты неофициальной зарплаты предприятие может быть привлечено к ответственности за сокрытие достоверной информации и уклонение от уплаты налогов.

Ответственность за неуплату налогов и сборов предусмотрена статьями 122 НК РФ (20% или 40% от суммы неуплаченных налогов) и 199 УК РФ (уклонение от уплаты налогов в крупном и особо крупном размерах – от 100 тысяч до 300 тысяч рублей или от 200 тысяч до 500 тысяч рублей соответственно). При привлечении к ответственности по уголовной статье возможны и другие виды наказаний. Дополнительно организацию могут привлечь к ответственности за нарушение трудового законодательства.

Возможные несоответствия в требованиях

Но при более подробном изучении информации выявляются и некоторые разногласия в данных требованиях. Например, размер средней заработной платы указывается не по региону, а по всей России, или же не по определенному коду ОКВЭД, а общий.

Также, при определении средней заработной платы может быть не учтен размер бизнеса, так как для малого бизнеса – это один показатель, а для крупных предприятий – другой.

Если не вдаваться в нюансы, указанные в требовании, то в большинстве случаев, при условии, что компания действительно ничего не скрывает, представила аргументированный ответ и, при необходимости, доказательства (понесенные убытки, минимальная выручка, срок действия фирмы менее 2-3 лет при небольших объемах продаж), то все вышеперечисленные несоответствия не важны – налоговые инспекторы не назначат выездную налоговую проверку. А даже если и приедут, то никаких существенных ошибок не найдут.

Зачем требуются пояснения?

Если организация или ИП платят работникам зарплату ниже среднеотраслевых значений или МРОТ, то ФНС может запросить пояснения по данному обстоятельству. Сведения о зарплате у налоговиков будут достоверные — на основании данных по Расчетам 6-НДФЛ, РСВ. Среднюю зарплату по фирме будет определить достаточно легко — разделив сумму выплат, начисленных за отчетный период, на размер штата предприятия, а затем — на количество месяцев в соответствующем периоде.

Почему для налоговиков принципиально видеть высокую зарплату? Правомерно говорить о том, что основной фактор здесь — налоговая база, представленная доходами работников предприятия. С нее уплачивается НДФЛ, страховые взносы. Чем выше зарплата, тем выше соответствующие платежи в бюджет. Соответственно, заниженная зарплата — повод заподозрить работодателя на желании сэкономить на налогах. При том, что реальные причины занижения могут быть далеки от подобных устремлений налогоплательщика. Быть чисто экономическими — что неудивительно в условиях кризиса.

Отметим, что выплата зарплаты в размере ниже среднеотраслевого — один из критериев, влияющих на принятие ФНС решения о включении предприятия в план выездных проверок (п. 5 Приложения № 2 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Зарплата должна быть, как минимум, не ниже МРОТ (с поправкой на должности, оформленные на полставки), желательно — на уровне показателей, средних по отрасли. МРОТ при этом берется региональный, если он в соответствующем субъекте РФ принят (и если это так, то показатель, как правило, заметно выше федерального, который в 2022 году составляет 13 980 рублей). В свою очередь, сведения о зарплате в среднем по отрасли ФНС запрашивает из Росстата — который получает информацию из различных видов статистической отчетности предприятий.

Примечательно, что в отчетности по НДФЛ не показываются работники, трудоустроенные на полставки. Условно говоря, зарплата на 100 рублей меньше той, что полагается по МРОТ при работе на полставки — повод для возможных претензий со стороны ФНС, несмотря на то, что при полной ставке работник получал бы почти вдвое больше «минималки». Поэтому, налоговикам может потребоваться предоставить пояснения по таким работникам. То же самое — по должностям на зарплате, пусть и выше МРОТ, но ниже среднеотраслевых показателей. ФНС может не видеть, что начислена она на работников, занятых на неполной ставке и решить, что предприятие сознательно занижает базу по НДФЛ и взносам.

Таким образом, претензии по низкой зарплате — относительно МРОТ или среднеотраслевых показателей — основные поводы направления ФНС работодателям запросов на предмет предоставления разъяснений в порядке, предусмотренном законодательством.

Эксперты «КонсультантПлюс» подготовили несколько вариантов ответов на запросы ФНС о представлении пояснений по требованию ФНС. Получите пробный демодоступ к системе и ознакомьтесь с вариантами оформления пояснений более детально.

Пояснения для ФНС: порядок представления

Как следует из п. 3 ст. 88 НК РФ, в случае, если камеральной проверкой выявлены противоречия между отчетными сведениями от работодателя и теми, что имеются в распоряжении у ФНС, работодатель информируется о данном факте с требованием предоставить в течение 5 дней необходимые разъяснения. На практике соответствующая норма НК РФ используется в качестве основания для направления ФНС запроса о предоставлении разъяснений по низкой зарплате. В соответствии с контрольными соотношениями по форме 6-НДФЛ, определенными п. 1.6 и 1.7 Приложения к титульному листу № 1.1 по письму ФНС России от 18.02.2022 № БС-4-11/1981@, могут наблюдаться следующие несоответствия:

- средняя зарплата по отчетности ниже МРОТ (как следствие, возможно занижение налоговой базы);

- зарплата ниже среднеотраслевой (аналогично, возможно подозрение в занижении базы).

Игнорировать запрос от налоговиков по заниженной зарплате — исходя из сведений в отчетности, нежелательно.

Пояснения не предоставлены: последствия

Как следует из письма БС-4-11/1981@, в случае, если разъяснения, запрошенные на основании п. 3 ст. 88 НК РФ, предоставлены в ФНС не будут, то налоговики рассмотрят вопрос о проведении в отношении работодателя дополнительных мероприятий налогового контроля — как предполагается, более строгих в сравнении с камералкой. Возможна и выездная проверка.

Кроме того, за сам факт непредставления разъяснений в установленный срок ФНС может оштрафовать работодателя на 5 тыс. рублей на основании п. 1 ст. 129.1 НК РФ. А если аналогичный запрос будет проигнорирован еще раз в течение года, то штраф будет уже в размере 20 тыс. рублей — на основании п. 2 ст. 129.1 Кодекса.

В соответствии с подп. 4 п. 1 ст. 31 НК РФ, налоговики имеют право вызывать — на основании письменного уведомления, налогоплательщика для дачи пояснений в связи с уплатой налогов. Одна из возможных причин — как раз непредставление разъяснений по запросу, полученному на основании положений ст. 88 Кодекса (письмо ФНС России от 17.07.2013 № АС-4-2/12837). Если представитель налогоплательщика (в общем случае — директор организации-работодателя) по приглашению в ФНС не явится, то его могут оштрафовать на сумму в 2-4 тыс. рублей на основании ч. 1 ст. 19.4 КоАП РФ.

Таким образом, отвечать на запросы ФНС нужно. Рассмотрим, как это сделать на практике в случае с получением запроса по низкой зарплате.

Как оформить пояснения?

Представляются они в свободной форме — законом здесь не установлено требований. Главное — отразить реальные причины отражения в отчетности низкой зарплаты. Если это обусловлено тем, что те или иные работники оформлены на полставки. Необходимо указать на данное обстоятельство с приложением подтверждающих кадровых документов. Иными причинами исчисления низкой суммы средней зарплаты, связанными с кадровой политикой, также могут быть:

- нахождение значительного количества работников в отпуске в отчетном периоде (как следствие, сама по себе база для расчета средней зарплаты будет снижена — если отпускные выплачены до начала соответствующего периода);

- увольнения, переводы в другую организацию (например, в кризисных условиях возможен временный перевод на основании постановления Правительства России от 30.03.2022 № 511, и при его осуществлении в пояснениях будет уместна ссылка на данный норматив).

Другая возможная группа причин — экономические. В их числе:

- увеличение издержек производства, как следствие — вынужденный перевод работников на уменьшенные ставки;

- снижение общей выручки предприятия (как вариант, из-за логистических затруднений, обусловленных ситуацией на рынке), результат — опять же, снижение фонда оплаты труда;

- опережающий рост зарплаты в среднем по отрасли за счет показателей, прежде всего, субъектов крупного бизнеса — в то время как работодатель может относиться к МСП и конкуренцию попросту не выдерживать.

Унифицированного бланка пояснений в ФНС не утверждено. Поэтому предлагаем вам скачать образец оформления такого пояснения:

Скачать образец пояснений

Скачать образец пояснений

По каждому экономическому фактору желательно дополнение письма подтверждающими документами. Например — данными по бухгалтерскому учету, выдержками из контрактов с поставщиками.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».