Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

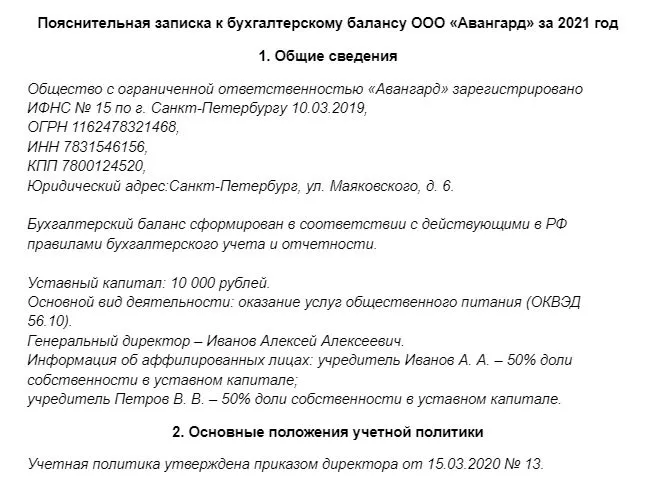

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

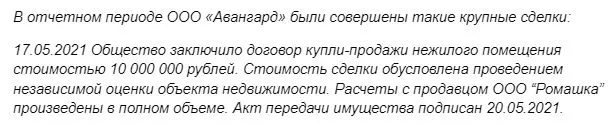

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

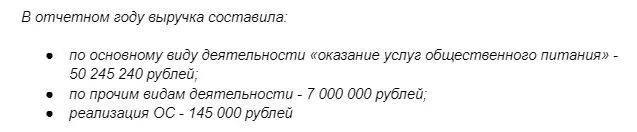

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

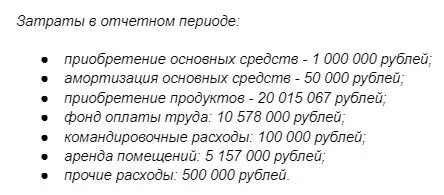

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | – | 5617,1 | – | (7707,9) | (14,4) | – | 2975,2 | – | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | – | – | – | – | – | – | 50 000,0 | – |

| по беспроцентным займам | 40 000,0 | – | – | – | – | – | – | 40 000,0 | – | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

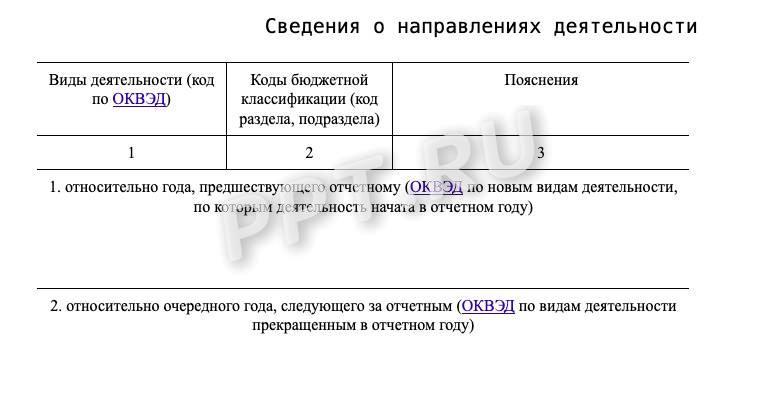

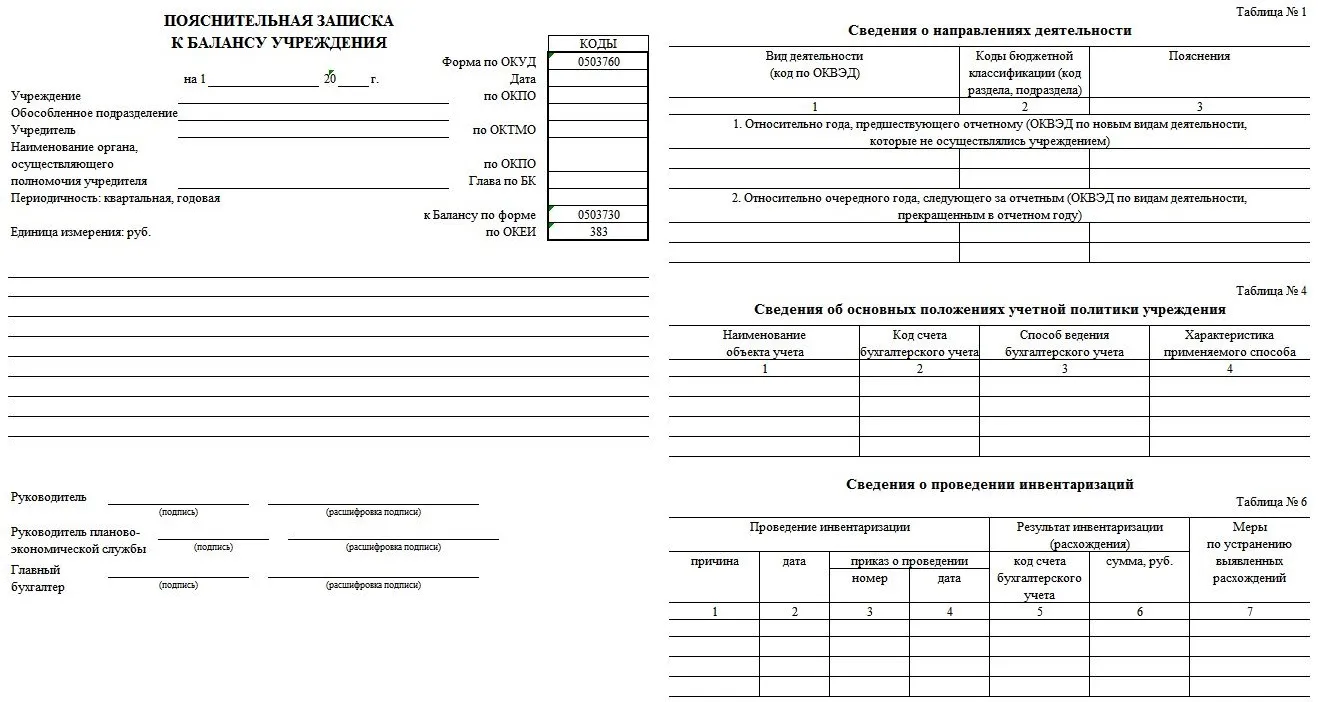

Особенности для бюджетных организаций

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

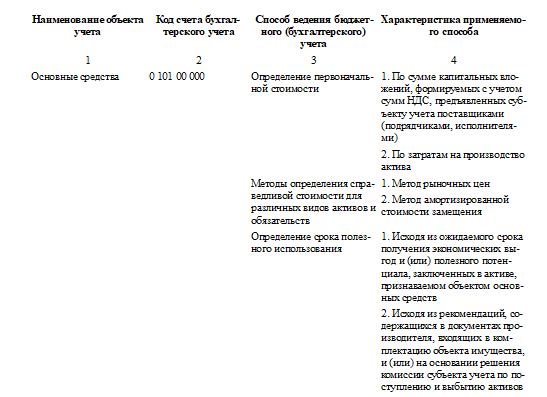

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Пояснительная записка и пояснения к бухгалтерскому балансу — это два самостоятельных документа. Какой из них входит в состав отчетности, для кого оформляется записка и что должна включать: расскажем ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который составляется в свободной форме и, в целом, просто дает разъяснения финансовой ситуации.

Записка не входит в состав бухгалтерской отчетности и готовится только для представления заинтересованным лицам более полной картины дел в компании. Такая необходимость возникает, например, при принятии экономических решений инвесторами, учредителями, контролирующими субъектами и т. д.

Было время, когда «пояснительная записка» относилась к бухгалтерской отчетности, сдаваемой в налоговые органы. Но с принятием нового закона о бухучете от 06.12.2011 (вступил в силу с 1 января 2013) документ заменили на «пояснения». См. письмо Минфина от 23.05.2013 № 03-02-07/2/18285.

Что включить в пояснительную записку

Законодательные требования к содержанию и оформлению такого документа сейчас отсутствуют, равно как и унифицированный бланк.

Каждая организация самостоятельно решает, какие данные должны сопровождать и пояснять бухгалтерский баланс. Обычно выбор обусловлен конкретными пожеланиями акционеров, участников ООО, совета директоров и т. д., а также текущим экономическим положением дел на предприятии.

Например, если налог на прибыль за отчетный период получился значительно ниже, чем за предыдущий, есть смысл отправить налоговикам сопроводительное письмо о причинах таких перемен. ИФНС все равно запросит эти пояснения, и в лучшем случае — в рамках камеральной проверки, без назначения выездной.

Есть примерный план пояснительной записки к бухгалтерскому балансу. Обычно в нее входят:

- Общие данные компании (юридический адрес, среднегодовая численность персонала, ОКВЭД, сведения о директоре и т. д.).

- Общие данные учетной политики.

- Анализ текущих финансовых показателей деятельности фирмы.

- Текстовые и табличные пояснения.

Оформлена записка может быть как в виде простого текста, так и с помощью диаграмм, таблиц, схем, графиков и прочих вспомогательных материалов.

Главное — из информации, изложенной в документе, должно ясно следовать, что он не входит в состав бухгалтерской отчетности. Для этого соблюдайте следующие правила:

- в бухгалтерском балансе не делайте ссылок на записку;

- в названии пояснительной записки не указывайте, что она является частью отчетности;

- четко разделяйте информацию бухгалтерского баланса и пояснительной записки.

С 2020 года бухгалтерская отчетность подается в налоговые органы только в электронном формате. Подготовить пояснение к балансу, раскрыть более подробно некоторые статьи, а также подать документы можно через сервис Онлайн-Спринтер.

Попробовать бесплатно 30 дней

Образец пояснительной записки

Вот пример оформления пояснительной записки к бухгалтерскому балансу.

Далее расписываются основные положения учетной политики: методы амортизации, способы оценки активов и обязательств и др.

Следующий раздел: «Анализ финансовой деятельности». В данном разделе необходимо отразить основные факторы и показатели, которые характеризуют основной вид деятельности предприятия. Например, можно прописать:

1) показатели выручки по видам деятельности (или реализуемым продуктам):

2) объемы затрат также по ОКВЭД или реализуемым продуктам;

3) поступление инвестиционных, целевых, государственных денежных средств (субсидий, дотаций, грантов);

4) описание и расшифровка крупных сделок, совершенных в компании;

5) сведения о рисках.

Обычно анализ финансовых результатов деятельности приводится за текущий период. Но при необходимости можно также провести сравнение с прошлыми отчетными годами.

В качестве шаблона пояснительной записки можно использовать форму, утвержденную Минфином для бюджетных учреждений (Приказом Минфина России от 25.03.2011 № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Еще раз повторимся, что следует различать пояснительную записку (как самостоятельный, добровольный документ в свободной форме) и пояснения, которые являются частью бухгалтерской отчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах необходимо оформлять, в соответствии ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ и п. 4 приказа Минфина от 02.07.2010 № 66н. От обязанности освобождены только малые предприятия, имеющие право на упрощенный учет и отчетность, и общественные организации, которые не ведут коммерческой деятельности и не имеют реализации.

Пояснения к бухгалтерскому балансу — это расшифровка статей баланса, а также уточнение отдельных форм отчетности: отчета об изменениях капитала, отчета о движении денежных средств и т. д. (см. раздел VIII ПБУ 4/99).

Форма пояснений выглядит следующим образом:

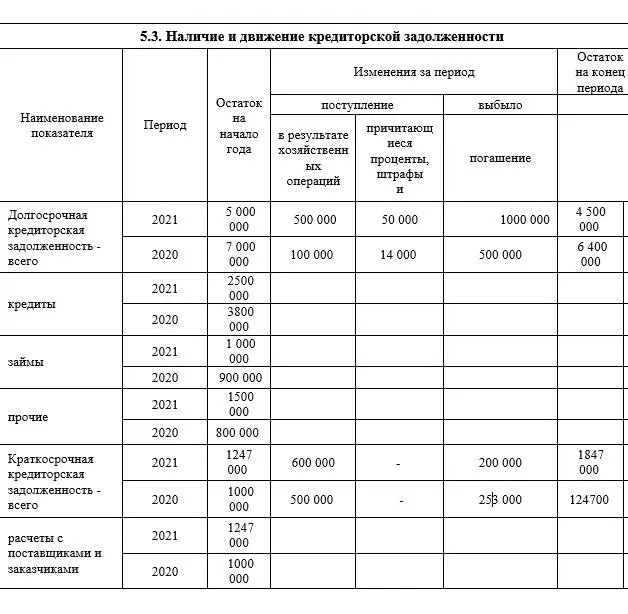

Статьи бухгалтерского баланса в пояснениях можно представить детализировано. Например, статью движения и наличия кредиторской задолженности можно разделить на краткосрочные и долгосрочные долги, отдельно расписать суммы займов, кредитов, задолженности перед поставщиками за прошедшие периоды. Выглядит такая расшифровка примерно следующим образом:

Онлайн-Спринтер — сервис для сдачи бухгалтерской и налоговой отчетности. Дарим годовую скидку 50% при переходе от конкурентов.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

ВАЖНО! Составлять бухотчетность за 2022 год нужно по утвержденным формам, а сдавать – исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2022 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2021 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

|

Наименование |

Первоначальная стоимость |

Амортизация |

Балансовая стоимость на 31.12.2022 |

|

Земельные участки |

1 270 000 |

1 270 000 |

|

|

Здания, сооружения |

58 321 000 |

6 987 000 |

1 334 000 |

|

Транспортные средства |

1 256 000 |

342 000 |

914 000 |

|

Оборудование |

32 598 000 |

4 984 000 |

27 614 000 |

|

Инвентарь |

352 000 |

78 000 |

274 000 |

7. Оценочные обязательства и резервы

На 31.12.2022 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2023 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2022 составила 1 679 000 руб. (за декабрь 2022 года, срок выплаты: 15.01.2023). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету “Информация о связанных сторонах” ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

– характер отношений с таким лицом;

– виды операций;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– условия и сроки проведения (завершения) расчетов по операциям, а также форма расчетов;

– величина образованных резервов по сомнительным долгам на конец отчетного периода;

– величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных к взысканию, в том числе за счет резерва по сомнительным долгам.

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2023

Еще один образец пояснительной записки к бухбалансу представили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

А теперь расскажем о другом документе, созвучном, на первый взгляд – о пояснениях к бухгалтерскому балансу.

Важно не путать пояснительную записку и пояснения к бухгалтерскому балансу. Это разные документы! Пояснительная записка – необязательный документ, пояснения представляются в составе бухотчетности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Как заполнить форму 2 (отчет о финансовых результатах), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

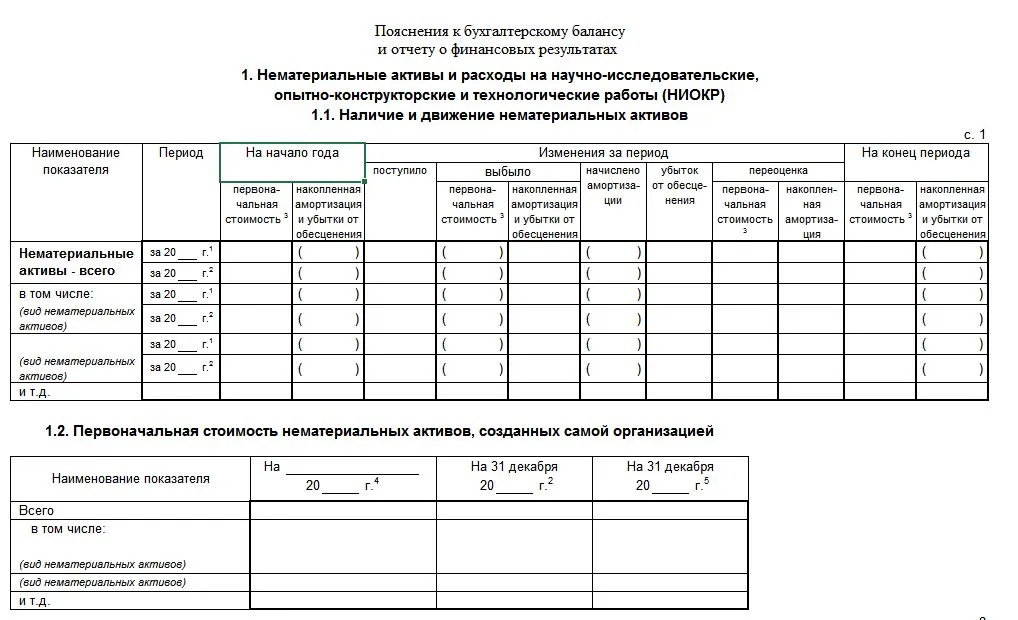

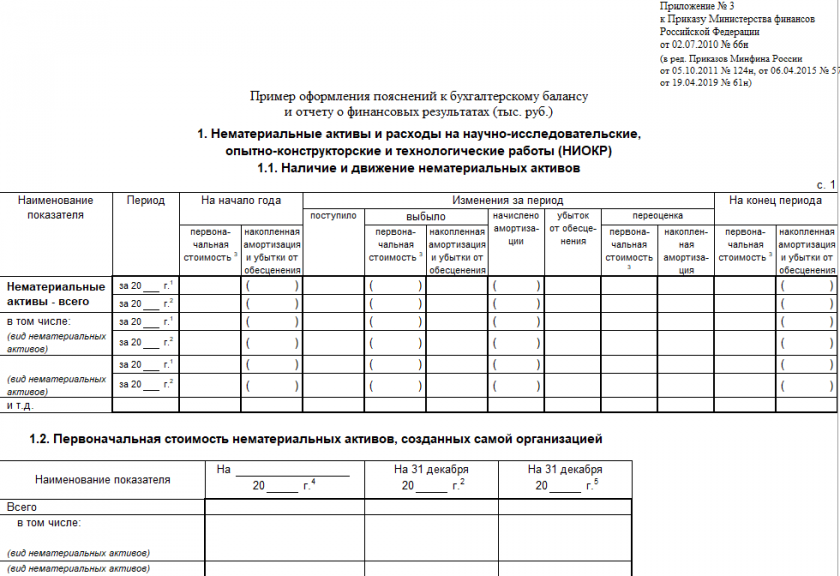

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

Пояснения к бухгалтерскому балансу

Скачать

О требованиях, предъявляемых к бухотчетности, читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Итоги

Важно четко разграничить два документа – пояснительная записка и пояснения. Пояснительная записка составляется по желанию и не входит в состав бухгалтерской отчетности. Ее разрешено составлять в произвольной форме. Она может содержать таблицы, графики и диаграммы. Детализация информации допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Пояснения к бухгалтерскому балансу – это обязательный документ. Составляются либо в табличной, либо в текстовой форме. Пример оформления пояснений приведен в Приложении № 3 к Приказу № 66н.

Воспользуйтесь примером Пояснения в текстовой форме (Пояснительной записки), в котором раскрыт порядок перехода на новые ФСБУ:

- перспективный переход на ФСБУ 26/2020;

- альтернативный переход на ФСБУ 6/2020;

- альтернативный переход на ФСБУ 25/2018.

Содержание

- Пример пояснений к бухгалтерской отчетности

- Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

- Шаг 1. Сделать скрин таблицы

- Шаг 2. Перенести таблицу в текстовые пояснения

- Шаг 3. Сохранить Пояснения в PDF

- Шаг 4. Выгрузить Пояснение в 1С

Пример пояснений к упрощенной бухгалтерской отчетности_БЭ8

Пример пояснений к бухгалтерской отчетности

Пояснительная записка

к бухгалтерскому балансу и отчету о финансовых результатах

ООО «ТЕХНОМИР»

г. Москва 10 марта 2023 г.

Введение

Настоящие пояснения к бухгалтерскому балансу и отчету о финансовых результатах являются неотъемлемой частью годовой бухгалтерской (финансовой) отчетности ООО «ТЕХНОМИР» (далее – Общество) по состоянию на 31 декабря 2022 г. и за 2021 год, сформирована в соответствии с действующими в Российской Федерации правилами бухгалтерского учета и отчетности, утвержденными нормативными документами, и основополагающими допущениями (имущественная обособленность, непрерывность деятельности, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики, рациональность).

В состав годовой бухгалтерской (финансовой) отчетности включаются:

— Бухгалтерский баланс;

— Отчет о финансовых результатах;

— Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

1. Общая информация

| Полное наименование | Общество с ограниченной ответственностью «ТЕХНОМИР» |

| Сокращенное наименование | ООО «ТЕХНОМИР» |

| Юридический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Фактический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Почтовый адрес | 109386, Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Телефон | +74957483024 |

| Адрес электронной почты | OOO.Technomir@yandex.ru |

| Идентификационный номер налогоплательщика (ИНН) | 7723662263 |

| Код ОКПО | 55555555 |

| Код ОКТМО | 45389000 |

| Основной ОКВЭД (Вид деятельности) | 46.51 (Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением) |

| Дополнительный ОКВЭД | 26.20.1 (Производство компьютеров) |

| Среднегодовая численность сотрудников 2022 / 2021 | 20 / 21 |

1.2 Информация о размере и структуре уставного капитала

Уставный капитал — 100 000 руб., оплачен полностью.

100% принадлежит единственному учредителю — Соловьеву Константину Алексеевичу.

1.3 Информация об органах управления

Единоличный исполнительный орган — директор Соловьев Константин Алексеевич, Решение № 1 от 01.02.2020, с 01.02.2020 сроком на 5 лет.

Главный бухгалтер — Рябчикова Анастасия Павловна.

1.4 Основные показатели деятельности организации за 2022 отчетный год

Выручка составила:

- по основному виду деятельности — 100 100 000 руб.;

- по прочим видам деятельности — 750 000 руб.;

- прочие доходы — 190 000 руб. (продажа ОС).

Затраты составили:

- приобретение ОС — 1 500 000 руб.;

- амортизация ОС — 50 000 руб.;

- приобретение товаров и сырья — 50 000 000 руб.;

- ФОТ — 26 000 000 руб.;

- аренда помещений — 1 200 000 руб.;

- прочие расходы — 500 000 руб.

2. Основные положения учетной политики

Учетная политика разработана в соответствии с действующими законодательными актами, нормативными положениями, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в Российской Федерации.

Ответственность за достоверность бухгалтерской (финансовой) отчетности Общества несет директор.

Ответственность за ведение бухгалтерского учета и формирование бухгалтерской отчетности Общества возложена на главного бухгалтера.

Бухгалтерский учет в Обществе ведется автоматизированным способом с применением лицензированного программного продукта «1С: Предприятие, 8.3.».

При оценке существенности показателей бухгалтерской отчетности, подлежащих отдельному представлению, существенной признается сумма, отношение которой к отдельному показателю за отчетный период составляет не менее 5 (пяти) процентов.

Ключевые положения учетной политики по разделам учета.

- Основные средства:

- расчет амортизации по всем объектам определяется линейным способом;

- переоценка не проводится.

- Оценка при списании МПЗ:

- осуществляется по средней стоимости.

- Финансовый результат от текущей деятельности определяется:

- от реализации готовой продукции (товаров, работ, услуг) — по отгрузке и как разница между начисленными доходами и расходами за отчетный период.

3. Раскрытие перехода на новые ФСБУ в БФО 2022

В связи со вступлением в силу новых федеральных стандартов бухгалтерского учета внесены соответствующие изменения в учетную политику.

Применен следующий порядок начала применения ФСБУ 26/2020 «Капитальные вложения», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 26/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 26/2020 осуществляется перспективно.

Применен следующий порядок начала применения ФСБУ 6/2020 «Основные средства», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 6/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 6/2020 осуществляется ретроспективно в упрощенном порядке.

- Проводится единовременная корректировка балансовой стоимости ОС на начало отчетного периода в соответствии с переходными положениями ФСБУ 6/2020.

- Основные средства, стоимостью ниже лимита, указанного в учетной политике, подлежат списанию с бухгалтерского учета на дату перехода (основание: п. 49 ФСБУ 6/2020). При этом, руководствуясь исключительно требованием рациональности согласно п. 7.4. ПБУ 1/2008, ОС ниже лимита, являющиеся амортизируемым имуществом в налоговом учете, не подлежат списанию с бухгалтерского учета на дату перехода, а продолжают учитываться в качестве основных средств.

Применен следующий порядок начала применения ФСБУ 25/2018 «Бухгалтерский учет аренды», содержащийся в переходных положениях стандартов:

- В связи с началом применения ФСБУ 25/2018 организация по каждому договору аренды, в котором она является арендатором, вместо ретроспективного пересчета единовременно признает на конец 2021 г. право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за 2021 г. не пересчитываются. При этом стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся неуплаченными арендных платежей, дисконтированных по ставке, по которой организация привлекала или могла бы привлечь заемные средства на сопоставимых с договором аренды условиях.

- Оценка необходимости признания ППА и обязательства по аренде производится в отношении каждого предмета аренды.

- Право пользования активом не признается на момент перехода на ФСБУ 25/2018 в отношении предметов аренды по договорам сроком аренды не более 12 месяцев и/или со стоимостью предмета аренды не более 300 тыс. руб.

Дата подписания отчетности:

« » марта 2023 г.

Директор ООО «ТЕХНОМИР» Соловьев / Соловьев К.А.

Главный бухгалтер ООО «ТЕХНОМИР» Рябчикова / Рябчикова А.П.

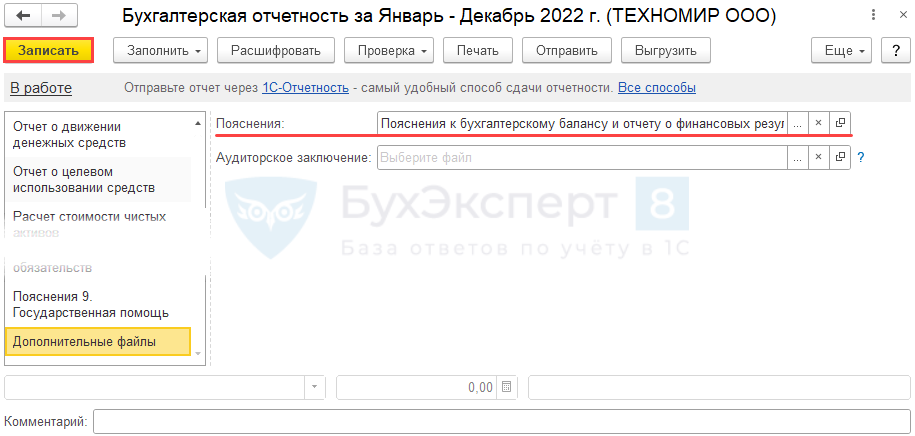

Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

В примере Пояснительной записки раскрыт порядок перехода в связи с изменениями в учетной политике при переходе на новые ФСБУ.

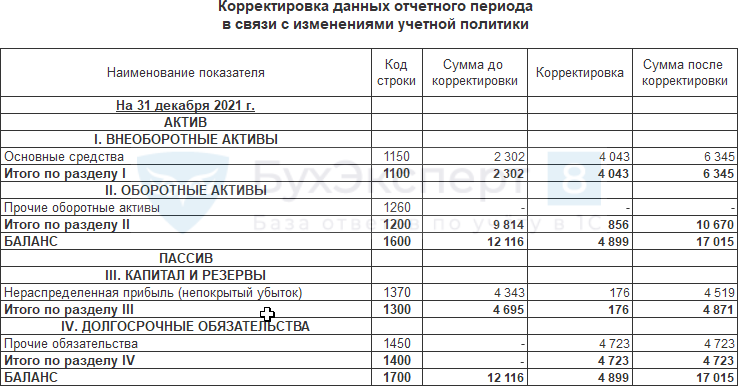

Если организация не планирует представлять Пояснения в виде таблиц 1-9, представленных в 1С, а хочет раскрыть в Пояснениях изменение числовых показателей в Балансе, то можно в текстовую часть добавить таблицу-пояснения Корректировка данных отчетного налогового периода.

Шаг 1. Сделать скрин таблицы

Этот шаг можно сделать любым удобным способом.

В стандартных приложениях windows можно воспользоваться меню Пуск – Стандартные – windows – Ножницы.

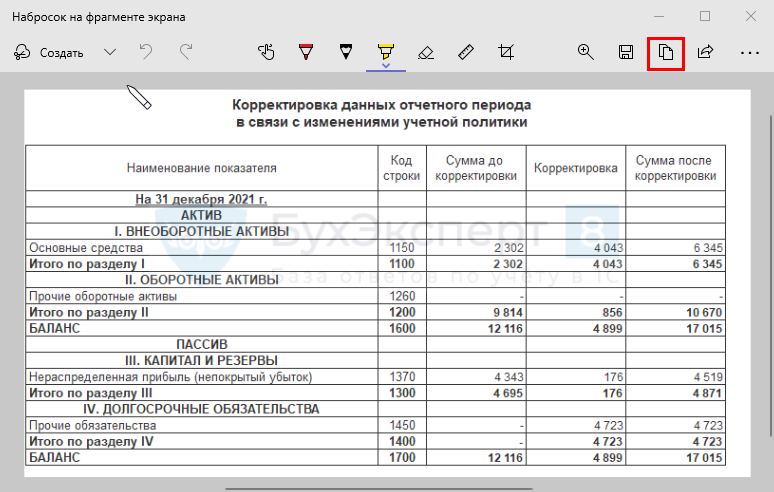

Шаг 2. Перенести таблицу в текстовые пояснения

Далее скопировать рисунок и вставить в word с текстовыми пояснениями.

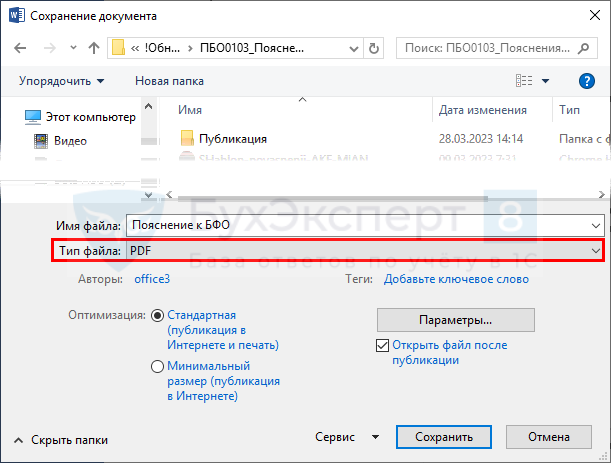

Шаг 3. Сохранить Пояснения в PDF

Для этого сохраните word файл через команду Сохранить как и выберите Тип файла PDF.

Шаг 4. Выгрузить Пояснение в 1С

В регламентированном отчете Бухгалтерская отчетность (с 2011 года) (Отчеты – Регламентированные отчеты) на вкладке Дополнительные файлы загрузите подготовленный документ.

Подробнее Пояснительная записка к бухгалтерской отчетности в 1С

См. также

- Пояснение к балансу «Корректировка данных отчетного налогового периода» при альтернативном переходе на новые ФСБУ в 1С

- Пояснения, в т.ч Пояснительная записка к бухгалтерской отчетности в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Из нашей статьи вы узнаете:

Формы бухгалтерской отчётности не всегда могут вместить в себя исчерпывающую информацию о финансовой деятельности предприятия. Часто бывает нужна дополнительная информация для внутренних пользователей и внешних — инвесторов, аналитиков и других заинтересованных лиц. В этом случае к бухгалтерскому балансу составляют пояснения или прикладывают пояснительную записку.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01.

Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности. Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах.

Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

Образец пояснительной записки

Пояснительную записку составляют в свободной форме. Главное — отразить в ней всю необходимую информацию.

Форма, по которой составляют пояснения к бухгалтерскому балансу

Пояснения можно составить в виде текста или таблицы. Удобнее оформить их в таблице. Налогоплательщик сам решает, какую информацию включить в таблицу, но с учётом приложения 3 к приказу Минфина от 2 июля 2010 года № 66н. Сведения в пояснениях расшифровывают числовые показатели статей бухгалтерского баланса или отчёта о финансовых результатах (п. 24 ПБУ 4/99).

Образец формы, по которой составляют пояснения к бухгалтерскому балансу, можно скачать здесь.

Какие сведения нужно отразить в пояснениях к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах содержат следующие разделы:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

В каждый раздел вносятся показатели за отчётный и предшествующий периоды, согласно п. 35 Положения, утв.приказом Минфина от 29 июля 1998 года № 34н.

Кроме того, в пояснениях указывают:

- сведения об учётной политике организации;

- дополнительную информацию, которой нет в бухгалтерском балансе и отчёте о финансовых результатах, но без которой пользователям будет сложно оценить реальное финансовое положение организации, финансовые результаты её деятельности за последний отчётный период (письмо Минфина от 02.04.2018 № 07-01-10/20769)

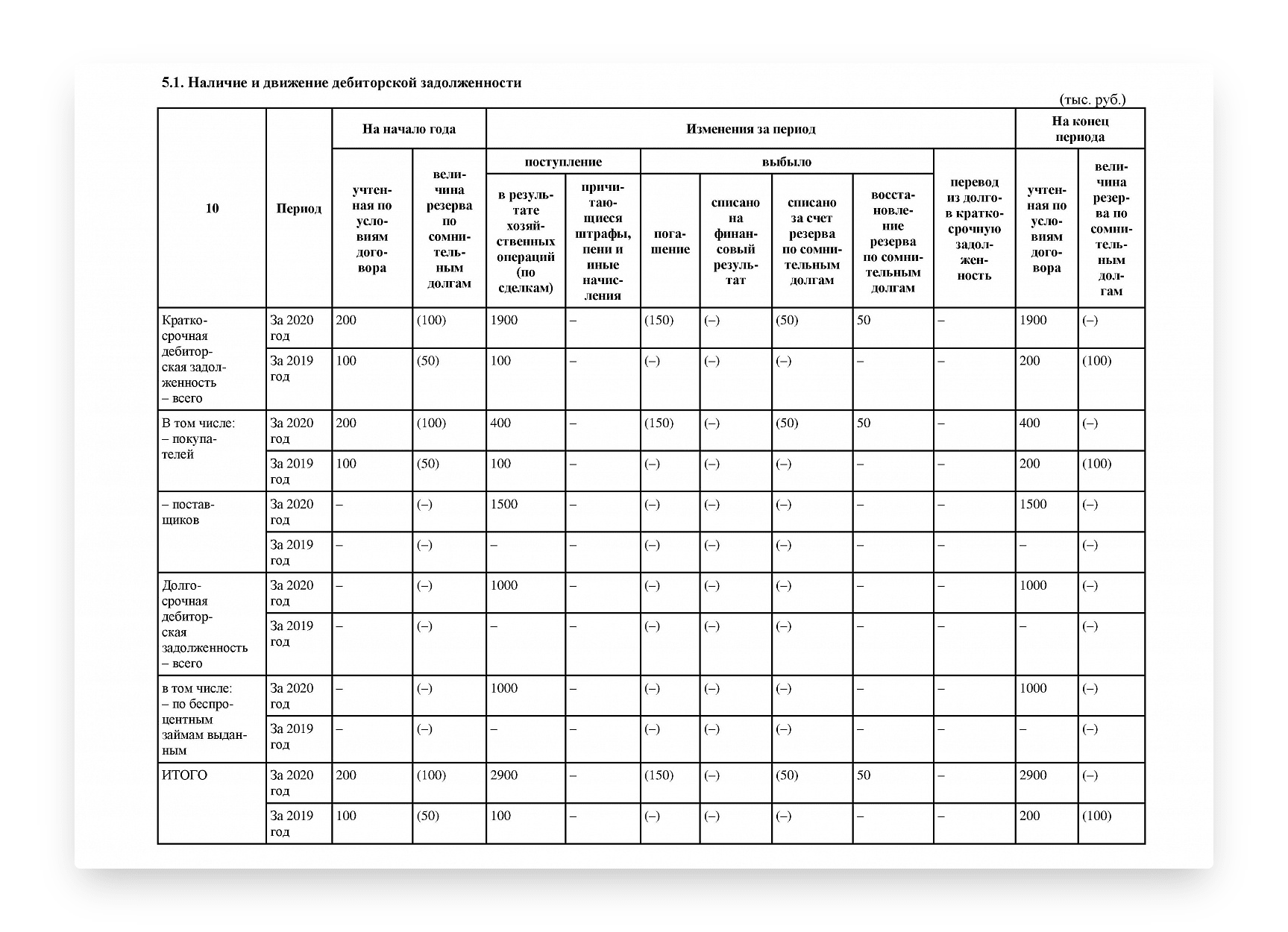

Далее приведён фрагмент пояснений к балансу за 2020 год в части дебиторской задолженности.

Сдавайте отчетность в ФНС и другие контролирующие органы с помощью сервиса 1С-Отчетность. В нашем сервисе всегда актуальные формы отчетов, а также умный редактор с подсказками по заполнению каждого поля формы и автоматической проверкой ошибок. Также с помощью сервиса вы сможете отслеживать перемещение отчетности до контролирующего органа.

Выводы

Пояснительная записка не является обязательным документом. Её составляют только в том случае, если информация в пояснительной записке будет полезной для заинтересованных пользователей при принятии экономических решений.

Пояснения к бухгалтерскому балансу связаны с отчётностью. Их предоставляют все налогоплательщики, за исключением малых предприятий и большинства некоммерческих организаций, которые применяют упрощённые формы учёта и отчётности.