![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 апреля 2017 г.

Содержание журнала № 8 за 2017 г.

Если компания подает декларацию по налогу на прибыль с убытком, то она должна быть готова к тому, что налоговики потребуют пояснения. Это касается и организаций, применяющих «доходно-расходную» УСН. Игнорировать требование о представлении пояснений не рекомендуется: это чревато штрафами, доначислениями по камеральной проверке и риском назначения выездной.

Как подготовить пояснения по убыткам для ИФНС

Когда налоговики могут потребовать пояснения

При камеральной проверке декларации, в которой заявлена сумма убытка, инспекция вправе требовать пояснения, обосновывающие размер такого убыткап. 3 ст. 88 НК РФ.

Иногда это понимают так: запросить пояснения ИФНС может при камеральной проверке лишь декларации за тот период, в котором убыток образовался. Но это неверно. Ведь компания может перенести убыток и на будущееп. 1 ст. 283 НК РФ. Получается, что налоговики вправе потребовать пояснения по убытку прошлых лет, заявленному в декларации за отчетный период или за год, в котором получена прибыль. То есть запрашивать пояснения они могут в течение всего времени, пока компания будет уменьшать прибыль на сумму когда-то полученного убытка. И это законноПостановление 1 ААС от 05.11.2015 № А11-372/2015.

Запросить пояснения налоговики могут и при проверке уточненной декларации, в которой либо впервые заявлен убыток, либо он увеличен по сравнению с первичной декларацией.

Наши читатели сообщают, что уже получают от налоговиков требования о представлении пояснений по «убыточным» декларациям за 2016 г. Например, в телефонном разговоре с одной из читательниц инспекторы заявили, что декларации с убытком им не нужны, и пригрозили выездной проверкой, если компания не представит уточненку с налогом к уплате. И даже пообещали, что в случае подачи такой уточненки не будут придираться к расхождениям между декларацией и бухгалтерской отчетностью.

![]()

Совет

Если вы в самом деле допустили в декларации ошибку, то можно пояснения не представлять, а сразу подать уточненную декларациюп. 1 ст. 129.1 НК РФ. Это позволит избежать штрафа за неполную уплату налога при условии предварительной уплаты недоимки и пенейподп. 1 п. 4 ст. 81, п. 9.1 ст. 88 НК РФ.

Как представить пояснения

Налогоплательщикам, которые подают декларации по ТКС, инспекция направит требование о представлении поясненийприложение № 1 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@ в электронном виде. Компания должна в течение 6 рабочих дней со дня отправки требования налоговиками направить им электронную квитанцию о приеме документап. 5.1 ст. 23 НК РФ; п. 14 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@. Если этого не сделать, налоговики могут приостановить операции по банковским счетамподп. 2 п. 3 ст. 76 НК РФ.

Сами пояснения в этом случае можно подать в инспекцию как на бумажном носителе, так и по ТКС в виде скан-копии бумажных пояснений или в виде файла, подписанного квалифицированной электронной подписьюп. 3 ст. 88 НК РФ. Можно уточнить в инспекции, какой вариант их больше устроит.

На подготовку пояснений по убытку компании отводится 5 рабочих дней со дня получения требованияп. 6 ст. 6.1, п. 3 ст. 88 НК РФ. Если компания получила требование о представлении пояснений по ТКС, то этот срок отсчитывается со дня отправки налоговикам квитанции о приеме документа.

Какого-то специального бланка для пояснений по убыткам нет, поэтому их можно подготовить в произвольной форме.

Обсуждаем с руководителем

Иногда на практике налоговики требуют подробно описать деятельность организации, привести расшифровки доходов и расходов, пояснить причины возникновения дебиторской и кредиторской задолженности, представить выписки из регистров налогового учета и учетной политики, сведения о заключенных договорах и о мероприятиях, которые компания будет проводить с целью преодоления сложившейся ситуации, спрогнозировать платежи по налогу на прибыль до конца года и прочее. Но вы можете сами решить, идти ли на поводу у налоговиков и выполнять ли их требования, выходящие за рамки, установленные законом.

Вместе с пояснениями компания вправе представить выписки из регистров бухгалтерского и (или) налогового учета, первичные документы, подтверждающие размер убыткап. 4 ст. 88 НК РФ. Но требовать их у вас налоговики не вправе, за исключением случая, когда уточненка с увеличенной суммой убытка подана по истечении 2 лет со дня, установленного для подачи первичной декларациип. 8.3 ст. 88 НК РФ.

К примеру, уточненная декларация за 2014 г. с увеличенной суммой убытка подана в апреле 2017 г. Тогда ревизоры могут требовать и выписки из регистров учета, и первичную документацию по сделкам.

О чем писать в пояснениях

Само по себе наличие убытка не говорит о занижении налоговой базы. Ведь для целей налогообложения компания может признавать любые документально подтвержденные и экономически оправданные расходыст. 252 НК РФ.

А причины того, что расходы компании превысили доходы, могут быть какие угодно. Например:

•ведение бизнеса на начальном этапе или освоение нового вида деятельности/нового рынка (допустим, открывается отделение в другом регионе, что потребовало значительных финансовых вложений);

•падение спроса на продукцию в условиях кризиса, высокой конкуренции на рынке;

•снижение цен на продукцию с истекающим сроком годности, нераспроданные сезонные товары (одежда, обувь и т. д.);

•отказ покупателей от сделок, расторжение договоров с поставщиками, повлекшие снижение объемов реализации и закупок;

•приобретение дорогостоящего оборудования, транспортных средств, недвижимости, применение амортизационной премии по ним;

•ремонт собственных или арендованных помещений (если по условиям договора арендатор проводит текущий ремонт за свой счетп. 2 ст. 260 НК РФ);

•чрезвычайные ситуации, аварии (пожар, потоп) и прочее.

Рассказываем руководителю

Если компания только начала вести деятельность, то наличие расходов при отсутствии доходов естественно. И у налоговиков, скорее всего, не будет претензий к такой фирмеПисьмо Минфина от 21.04.2010 № 03-03-06/1/279. В то же время, если, например, компания собиралась открывать филиал, арендовала для этого помещение, наняла сотрудников, а открытие по каким-то причинам не состоялось, инспекторы могут посчитать расходы необоснованнымиПисьмо УФНС по г. Москве от 11.01.2012 № 16-15/000705@.

Письмо с пояснениями можно составить примерно так.

В ИФНС России по г. Ногинску

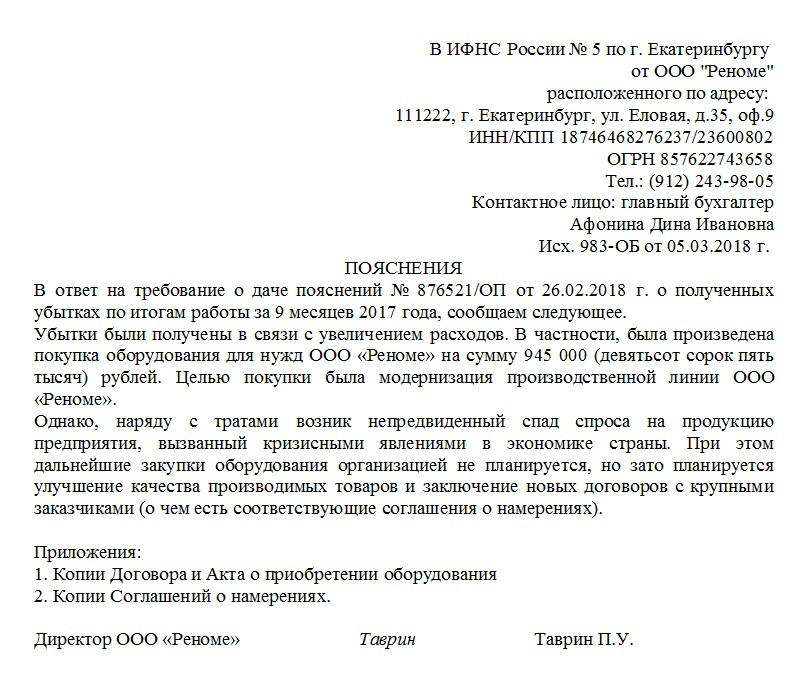

Московской области

от ООО «Кармен», ИНН/КПП 5031543286/503101001,

контактное лицо: гл. бухгалтер Л.И. Самостоятельная,

тел.: +7-496-514-17-24

Исх. № 25 от 21.02.2017

Пояснения к декларации по налогу на прибыль за 9 месяцев 2016 г.

На ваше требование № 08-17/02987 от 15.02.2017 о представлении пояснений по факту отражения убытков в декларации по налогу на прибыль за 9 месяцев 2016 г. сообщаем следующее.

Обществом проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за 9 месяцев 2016 г. Анализ показал, что убытки носят временный характер, связаны со снижением доходов и ростом затрат компании. Организация не допустила неполного отражения сведений или ошибок, приводящих к занижению налоговой базы по прибыли. Поэтому нет оснований для представления уточненной декларации в соответствии с п. 1 ст. 81 НК РФ.

За 9 месяцев 2016 г. выручка общества от продажи продукции составила 43,8 млн руб., расходы, учитываемые для целей налогообложения, — 48,0 млн руб., в том числе:

— материальные расходы — 23,6 млн руб.;

— расходы на оплату труда — 6,4 млн руб.;

— суммы начисленной амортизации и расходы в виде амортизационной премии — 8,7 млн руб.;

— прочие расходы — 9,3 млн руб.

Таким образом, сумма полученного убытка составила 4,2 млн руб. Основные причины возникновения убытков следующие.

1. Падение потребительского спроса вследствие кризиса и высокой конкуренции на рынке. По этой причине общество было вынуждено понизить отпускные цены на женскую одежду, которая составляет большую часть ассортимента. В результате часть товара была продана с минимальной торговой наценкой либо по себестоимости. По сравнению с аналогичным периодом 2015 г. выручка от продаж уменьшилась на 14%.

2. Увеличение расходов в текущем периоде вследствие проведения ремонта в арендованном помещении магазина по адресу: г. Ногинск, ул. 3-го Интернационала, д. 76. В соответствии с условиями договора аренды текущий ремонт арендатор производит за свой счет. К тому же на время ремонта (с 15 мая по 31 июля) были сокращены торговые площади.

3. Приобретение складского помещения по адресу: г. Ногинск, ул. Рабочая, д. 64. Объект введен в эксплуатацию с 01.08.2016, по нему в соответствии с п. 9 ст. 258 НК РФ применена амортизационная премия в размере 10% от первоначальной стоимости.

Таким образом, превышение расходов над доходами вызвано объективными причинами. С целью преодоления сложившейся ситуации планируется в 2017 г. разработка новой ценовой политики, расширение ассортимента, поиск новых поставщиков. Кроме того, руководством ООО «Кармен» утвержден план по сокращению расходов организации в 2017 г. По итогам 2017 г. общество планирует получить прибыль.

Приложения:

1) отчет маркетингового отдела по динамике рыночных цен на реализуемые товары — на 3 листах;

2) копии договора с ООО «Версаль» на проведение ремонтных работ от 29.04.2016 № 34/2, акта приема-передачи выполненных работ от 31.07.2016;

3) копия договора купли-продажи нежилого помещения от 05.07.2016 № 10/16;

4) маркетинговая политика общества на 2017 г., утвержденная приказом от 23.01.2017 № 5-р.

| Генеральный директор |

|

Н.Е. Уверенный |

В пояснениях можно показать динамику доходов и расходов, если прошлый год был более удачным для компании, или расшифровать некоторые статьи расходов, за счет которых в основном образовался убыток. Но слишком детализировать каждую цифру не надо. Не обещайте налоговикам и получение прибыли в конкретные сроки, потому что при невыполнении этих обещаний вы, скорее всего, получите новые письма с требованием подать уточненку на увеличение налога.

Чем грозит искусственное увеличение налоговой базы

Бывает, что компания идет на поводу у инспекторов и исключает часть расходов, чтобы получить положительную налоговую базу по прибыли. Но если вы в состоянии обосновать размер убытка в пояснениях, то декларировать его нужно обязательно. Не стоит искажать отчетность по просьбам инспекторов. Ведь вы будете делать это себе в ущерб.

Во-первых, подавая уточненку, вы по сути увеличите срок камеральной проверки, поскольку она начнется зановоп. 9.1 ст. 88 НК РФ. У инспекторов будет больше времени, чтобы найти нарушения.

Во-вторых, вы не сможете перенести на будущее убыток, который не заявите в декларации, и в последующие годы заплатите налог в большем размереп. 1 ст. 54 НК РФ; Постановление АС СЗО от 21.11.2016 № Ф07-10207/2016.

В-третьих, учесть исключенные расходы в текущем налоговом периоде вы сможете только в том случае, если получите прибыль и по декларации будет исчислен налог к уплате в бюджет. А иначе придется опять-таки сдавать уточненку за период, в котором вы убрали эти расходы по требованию налоговойПисьма Минфина от 13.04.2016 № 03-03-06/2/21034, от 22.07.2015 № 03-02-07/1/42067. Если же к тому времени пройдет 2 года после истечения срока для подачи первичной декларации, налоговики потребуют первичку по убыткуп. 8.3 ст. 88 НК РФ.

![]()

Совет

Когда компания начнет получать прибыль, лучше переносить убыток по частям, чтобы по декларации получался налог к доплате, пусть и в небольшом размере. Тогда и вопросов к организации у налоговиков не будет.

Последствия непредставления пояснений

Последствие 1. С этого года за непредставление пояснений, предусмотренных п. 3 ст. 88 НК РФ, может быть выписан штраф в размере 5000 руб. При повторном нарушении в течение календарного года штраф составит уже 20 000 руб.пп. 1, 2 ст. 129.1 НК РФ

Последствие 2. Директора могут вызвать на заседание «убыточной» комиссии. И, даже если крупный убыток заявлен по итогам только одного года, не исключено, что налоговики будут рассматривать компанию как кандидата для включения в план выездных проверок.

Последствие 3. Маловероятно, но все-таки возможно, что инспекция попытается исключить какие-либо расходы из налоговой базы по прибыли и доначислит налог, например, по результатам встречных проверок. А поскольку налоговики уже уведомили компанию о том, что к декларации есть претензии, направив требование о представлении пояснений, не исключено, что в один прекрасный день вам просто вручат акт камеральной проверки с доначислениямиПисьмо ФНС от 16.07.2013 № АС-4-2/12705 (п. 2.7).

![]()

Совет

Пояснения лучше представить, даже если вы не уложились в отведенный пятидневный срок. Сделать это можно вплоть до рассмотрения материалов проверки. В этом случае придется заплатить штраф, но зато, если пояснения налоговиков удовлетворят, доначислений по проверке не будет.

Если документы, подтверждающие убыток, утрачены, не стоит паниковать и пытаться оспорить правомерность направления вам требования о представлении пояснений — это бессмысленноПостановление 10 ААС от 02.02.2017 № 10АП-18432/2016. Ведь первичка от вас не требуется, нужно просто пояснить, при каких обстоятельствах сформировался убыток. Если это будет сделано грамотно, возможно, что до выездной проверки дело никогда не дойдет. А вот при активном нежелании объяснить убыток налоговики могут заподозрить, что вам попросту нечем подтвердить цифры, заявленные в декларации. Учтите, что в случае, когда размер убытка подтвержден еще предыдущей выездной проверкой и первичные документы утеряны после этого, инспекция не вправе отказать компании в переносе остатка такого убытка на будущееПостановление АС УО от 28.02.2017 № Ф09-182/17.

* * *

Есть способы предотвратить появление убытка в отчетности, но почти все они имеют свои риски. Конечно, бывают и безопасные варианты. Например, компания, у которой продажи зависят от времени года, может пересмотреть распределение расходов на прямые и косвенные с тем, чтобы больше расходов списывать по мере реализации своих товаровПисьмо Минфина от 10.06.2011 № 03-03-07/21. Но лучше, когда организация может обосновать размер полученного убытка, не искажая отчетность и не внося изменения в учетную политику.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налоговый контроль / Налоговые проверки

Налоговый контроль / Налоговые проверки

2023 г.

2022 г.

2021 г.

Пояснение в налоговую службу по убыткам необходимо дать в том случае, если из этого надзорного органа поступило соответствующее требование.

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по убыткам .docСкачать образец пояснения в налоговую по убыткам .doc

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Что может привести к убыткам

Отсутствие доходов и убытки организаций – не такое уж и редкое явление, как может показаться непосвященному человеку. Они могут быть связаны с самыми разными обстоятельствами. К ним может привести общий финансовый кризис, спад спроса на продукцию (в том числе из-за сезонных факторов), превышение трат и расходов над прибылью (например, при покупке дорогостоящего оборудования, крупных ремонтных работах и т.п.), проблемы в производстве, неэффективный менеджмент компании, перепрофилирование предприятия и освоение новых рынков и многие другие причины.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса).

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Можно ли не давать пояснений по убыткам

Пояснения об убытках давать нужно обязательно. Причем делать это следует в письменном виде и не позже чем через пять дней после получения соответствующего требования из налогового органа.

Несмотря на то, что никакого наказания за отсутствие пояснений в законодательстве РФ не предусмотрено, игнорирование писем налоговиков может иметь весьма печальные последствия для организации. В частности, может произойти доначисление налогов или могут быть приняты какие-либо меры административного воздействия. Но самое неприятное, что также вполне возможно – отсутствие логичной и ясной картины финансовой деятельности компании может привести к выездной налоговой проверке, при которой будет «перетрясена» вся документация за последние три года, а это уже чревато совершенно иными, более серьезными санкциями. Замечено: в график выездных проверок предприятия с регулярными убытками налоговики включают весьма охотно.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.

Как оформить бланк

Документ можно писать вручную, но лучше все же напечатать на компьютере. Для распечатки допустимо взять обычный лист бумаги или же бланк с реквизитами и логотипом фирмы. Пояснение нужно делать обязательно минимум в двух экземплярах, один из которых отправить по месту назначения, второй оставить у себя. Информацию о записке нужно обязательно внести в специальный учетный журнал – сюда достаточно поставить его номер и дату.

Кто должен подписать документ

Пояснение пишется от лица руководителя организации или работника, временно находящегося на его месте. Соответственно, именно директор и должен поставить под письмом свой автограф. Хорошо, если в документе распишется и главный бухгалтер предприятия, как материально-ответственное лицо, которое формирует финансовую и налоговую отчетность.

Как отправить пояснение

Если компания подает отчетность в налоговую службу в электронном виде, то и пояснения нужно передавать в таком же формате. Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

Что написать налоговикам, если те требуют пояснить убыток

Налоговики присылают требования пояснить, почему компания в убытках. А бухгалтеры делятся формулировками и перечнями, что им написать, чтобы отстали.

Налоговики присылают требования пояснить, почему компания в убытках. А бухгалтеры делятся формулировками и перечнями, что им написать, чтобы отстали.

Спрашивают в «Красном уголке бухгалтера».

«Коллеги, а кому ещё прислали требование о предоставлении пояснений размера убытка? И что с этим делать?

P.S. То есть правильно я поняла, вот это на почту отсылаю и всё?

- пояснения, подтверждающие причины образования убытка по результатам финансовохозяйственной деятельности за 6 месяцев 2020 г..

- Регистры налогового учета, с расшифровкой следующих строк 2_010 „Доходы от реализации“; 2_ 020 „Внереализационные доходы“; 2_030 „Расходы, уменьшающие сумму доходов от реализации“; 2_040 „Внереализационные расходы“, в т. ч. 2_2_201 » расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком” декларации по налогу на прибыль за период 6 месяцев 2020 г.

- аналитическую записку главного бухгалтера о правомерности включения понесенных расходов в уменьшение налогооблагаемой базы по налогу на прибыль;

- информация о наличии (отсутствии) у организации бизнес-плана по выходу из убыточного состояния, при наличии бизнес-плана указать основные направления и дату выхода из убыточного состояния«.

В комментариях кто-то своей детализацией поделился:

Еще пишут, что необязательно предоставлять бизнрес-планы:

«Вы можете никаких бизнес-планов и регистров не предоставлять».

И при этом вот как советуют ответить налоговикам:

«На ваш запрос о представлении пояснений сообщаю следующее:

- Налоговые регистры за вышеуказанный период перепроверены.

- В определении доходов пропусков и ошибок не обнаружено.

- Расходы в налоговом учёте соответствуют доходам. Ошибок и отражения излишних расходов не обнаружено.

- Убыток образовался в результате падения выручки с одновременным ростом расходов на фоне пандемии короновирусной инфекции».

А вот к вопросу нормативного обоснования, что они требовать могут, а что не могут:

«П. 7 ст. 88 налоговая вправе истребовать пояснения только по ошибкам и несоответствиям, и не вправе истребовать доп документы если это не предусмотрено данной статьёй. По убыткам конкретно: п. 3 ст. 88 могут затребовать пояснения, обосновывающие размер убытка, но не документы или инфу о бизнес-планах».

Еще поделились, что пишут налоговикам:

«Я пишу пояснения и рашифровки расходов. Без регистров. Потом налоговики просят убрать убытки, чтобы было им красиво, я отказываюсь. На этом диалог закрывается».

Добрый день.

ИФНС пишет:

Дополнительно к пояснениям представить в налоговый орган выписки из регистров налогового и бухгалтерского учета, а также иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет) (п.4 ст.88НК РФ):-регистры налогового учета по налогу на прибыль организаций, в разрезе видов деятельности ; -регистры бухгалтерского учета, с детализацией доходов и расходов ( отчет по проводкам, анализ счетов

90.01, 90.02, 90.03, 91.01, 91.02, 99, 62.01, 62.02, 76(по субсчетам);-документы по дебиторской и кредиторской задолженности в разрезе контрагентов, суммам и дате возникновения; -договора, акты, счета, упд, расчеты и иные документы, повлиявшие на получение убытка;-учетная политика организации для целей бухгалтерского и налогового учета.

Мне нужно:

1.предоставить анализ счетов (это понятно)

2.отчет по проводкам (ясно)

3.учетная политика организации для целей бухгалтерского и налогового учета-сформировать в 1С?

4.документы по дебиторской и кредиторской задолженности в разрезе контрагентов, суммам и дате возникновения-60 и 62 счета ОСВ сформировать?

Спасибо.