Если работодатель сдаст РСВ или 6-НДФЛ с нарушенными контрольными соотношениями по зарплате, из налоговой поступит требование. Так бывает, если средний заработок по отчету оказался ниже среднеотраслевого или МРОТ. Но не всегда это объективно, например, соотношение нарушается и при неполном рабочем дне сотрудников. Как реагировать на требование и что отвечать — разбираемся с экспертами.

Когда могут запросить пояснение

Каждый квартал бухгалтер сдает РСВ и 6-НДФЛ по сотрудникам. Там указаны и общая сумма выплат в рамках трудовых отношений, и количество получателей. Сопоставив их, можно узнать среднюю зарплату в организации. Если она окажется ниже МРОТ или среднеотраслевой, из налоговой поступит требование о представлении пояснений.

В РСВ для проверки зарплаты предусмотрены контрольные соотношения 2.6 и 2.7 из Письма ФНС от 05.03.2022 № БС-4-11/2740@. Их нарушение говорит о возможном занижении базы для расчета страховых взносов.

В 6-НДФЛ аналогичные контрольные соотношения 1.6 и 1.7 из письма ФНС от 18.02.2022 № БС-4-11/1981@. Их нарушение говорит о возможном занижении налоговой базы по НДФЛ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Как проверить, соответствует ли зарплата МРОТ

Среднюю зарплату каждого сотрудника нужно сравнивать с МРОТ. В 2022 году федеральный МРОТ с 1 января по 31 мая составлял 13 890 рублей, с 1 июня — 15 279 рублей. При этом нужно учитывать региональный коэффициент, если он установлен в регионе, и сам региональный МРОТ. Например, в Москве МРОТ равен 23 508 рублей в месяц — сравнивать надо с этой суммой.

![]()

Важно! Зарплата сотрудника, полностью отработавшего норму рабочего времени, не может быть ниже МРОТ (ст. 133 ТК РФ). Исключение — работа в режиме неполного рабочего времени. За нарушение этого правила работодателю грозит административная и уголовная ответственность.

В РСВ для этого определяют сумму выплат и иных вознаграждений по каждому физлицу, вычитают из нее суммы выплат по гражданско-правовым договорам и делят результат на количество месяцев с начала года. В 6-НДФЛ берут доходы, относящиеся к оплате труда, из приложения № 1 и делят на 12.

Как проверить, соответствует ли зарплата среднеотраслевой

Среднеотраслевая зарплата — это среднемесячная зарплата одного работника в конкретной отрасли, в конкретном регионе.

Показатель публикуется на сайтах региональных отделений Росстата, ИФНС, в статсборниках. Его можно в любой момент узнать через сервис ФНС «Прозрачный бизнес». Чтобы у инспекции не было вопросов, средняя выплата в целом по организации должна быть не ниже этой суммы.

По РСВ и 6-НДФЛ среднемесячную зарплату на одного работника определяют аналогично МРОТ, но суммируют показатели из всех разделов 3 РСВ и всех справок о доходах из 6-НДФЛ, а не по конкретным физлицам.

![]()

Важно! Среднемесячная зарплата одного работника ниже среднеотраслевой — это один из показателей для назначения выездной налоговой проверки (Приложение № 2 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Как реагировать на требование из налоговой

На требование, поступившее из ИФНС, нужно ответить в течение пяти рабочих дней после получения. Если оно пришло в электронной форме по ТКС, у вас будет дополнительно шесть рабочих дней на отправку квитанции о приеме — итого 11 дней на обдумывание ответа, если увидеть требование сразу.

Пояснение можно составить в свободной форме. В первую очередь, важно показать, что вы не нарушаете требования трудового законодательства и не платите зарплату ниже МРОТ без причины. В пояснении укажите объективные факторы снижения заработка сотрудника, например:

- перевод в простой или на режим неполного рабочего времени;

- прием или увольнение в середине месяца;

- декретный отпуск;

- отпуск за свой счет и пр.

Выше среднеотраслевой зарплата в принципе быть не обязана. Это возможно только в идеальных условиях, когда все в отрасли получают одинаковый доход. Но требования все равно присылают, поэтому «недоплату» надо обосновать. Причинами может быть отсутствие заказов, сезонность производства, отпуска за свой счет, падение спроса, низкая финансовая устойчивость, возросшие затраты.

К пояснениям приложите подтверждающие документы: копии трудовых договоров, штатное расписание, положение об оплате труда, приказы об отпусках и пр.

Если планируете повысить зарплаты до среднеотраслевого уровня в будущем, обязательно укажите, когда собираетесь это сделать.

![]()

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Попробовать

Как составить пояснение по зарплате

Мы подготовили несколько образцов с пояснениями.

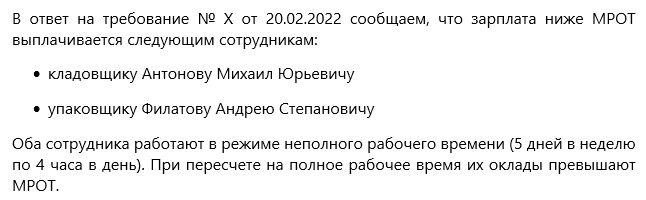

Пояснение по зарплате ниже МРОТ из-за режима неполного рабочего времени

Пояснение по зарплате ниже МРОТ из-за болезней и отпусков за свой счет

Пояснение по зарплате ниже среднеотраслевой из-за разной квалификации сотрудников

Компания готова повысить зарплату

![]()

Что будет, если не ответить налоговой

Если работодатель проигнорирует требование ИФНС или не ответит на него в течение пяти рабочих дней после приема, ему грозит штраф в размере 5000 рублей (ст. 129.1 НК РФ). Иногда налоговики присылают информационные письма вместо требований. За его пропуск санкций не будет, но если не ответить, то дальше уже, вероятно, последует требование.

Также инспектор может пригласить руководителя в ИФНС для дачи пояснений по зарплате (пп. 4 п. 1 ст. 31 НК РФ). За отказ явиться без уважительной причины грозит штраф от 2000 до 4000 рублей, но в первый раз можно отделаться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

![]()

Добавить в «Нужное»

Образец пояснений по зарплате для налоговой в 2023 году

В сложных экономических условиях многие организации (ИП) стараются сокращать свои расходы или хотя бы их не наращивать, в том числе и на персонал. Но если долго не проводить индексацию зарплат работников, то неизбежно наступит момент, когда средняя зарплата в компании окажется ниже среднеотраслевого уровня. А это в свою очередь вызовет вопросы у налоговиков.

Когда контролеры могут запросить пояснения по заработной плате

Уровень заработной платы в компании налоговики определяют по НДФЛ-отчетности, а также по данным Расчета по страховым взносам. Как вы помните, все работодатели ежеквартально должны сдавать в ИФНС формы 6-НДФЛ и РСВ (п. 2 ст. 230, п. 7 ст. 431 НК РФ). В них кроме прочего указываются общая сумма начисленного дохода, а также количество физлиц, получивших доход. Соответственно, для расчета средней зарплаты можно использовать такую формулу:

Сумма начисленного дохода / Число работников / Число месяцев в отчетном периоде

Налоговики сравнивают среднюю зарплату сначала с МРОТ, затем со среднеотраслевым показателем. МРОТ является нижней границей, поскольку каждый работник, полностью отработавший норму труда за месяц, должен получать зарплату не менее МРОТ (ст. 133 ТК РФ).

Вместе с тем, если работник, к примеру, трудится на условиях неполного рабочего времени, то у него может быть зарплата меньше МРОТ. Но из расчета 6-НДФЛ инспекторы никогда не узнают, что у вас есть сотрудники, работающие меньше 40 часов в неделю.

Напомним, что с 01.01.2023 федеральный МРОТ составляет 16 242 руб. А есть регионы, где приняты свои региональные МРОТ, которые не могут быть меньше федерального. Подробнее об этом читайте в отдельной консультации. В таких субъектах РФ работодателям нужно ориентироваться как раз на региональный МРОТ.

Среднеотраслевой уровень – это еще один критерий, на который обращают внимание проверяющие. Это средняя заработная плата в субъекте РФ по соответствующей отрасли экономики. Такие данные предоставляет Росстат. Конечно, в организации средняя заработная плата может быть ниже среднеотраслевой по совершенно объективным экономическим причинам. Но опять же: налоговики о них ничего не знают. Поэтому могут задать вопросы.

Каким образом проверяющие будут запрашивать пояснения

Инспекторы вправе направить требование о представлении в течение 5 рабочих дней пояснений о низкой заработной плате или внесении исправлений в отчетность, если средняя зарплата в организации окажется (п. 3 ст. 88 НК РФ):

- либо меньше МРОТ;

- либо больше МРОТ, но меньше среднеотраслевого уровня.

Это прямо следует из контрольных соотношений показателей 6-НДФЛ (п. 1.6, 1.7 Приложения к Письму ФНС от 18.02.2022 N БС-4-11/1981@). Такие средние зарплаты дают налоговикам повод заподозрить работодателя в занижении налоговой базы. Иначе говоря, в выплате зарплаты в конвертах. Поэтому если пояснение не будет представлено, то, как указано в Письме ФНС, проверяющие должны будут «рассмотреть вопрос о проведении иных мероприятий налогового контроля». А значит, и до выездной проверки дело может дойти. Чтобы этого не случилось, лучше предоставить инспекторам пояснения.

Кстати, выплата среднемесячной заработной платы ниже среднего уровня по виду экономической деятельности в регионе является одним из критериев самостоятельной оценки рисков налогоплательщиков по включению в план выездных проверок налоговиков (п. 5 Приложения N 2 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@).

Какие еще возможны последствия, если не представить пояснение по низкой зарплате

Непредставление пояснений по требованию ИФНС или представление их позже 5 рабочих дней грозит организации (ИП) штрафом в размере 5000 руб. (п. 1 ст. 129.1 НК РФ).

Правда, вам могут прислать не требование, а информационное письмо. Тогда если вы на него не ответите, штрафа не будет. Но надо понимать, что, скорее всего, на одном письме налоговики не остановятся. Вы уже попали в поле их зрения и вашу отчетность они будут изучать более детально.

Кроме того, налоговики вправе вызвать руководителя организации (или самого ИП) к себе для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ). Если не хочется нос к носу общаться с проверяющими, то проще письменно ответить на их запрос. Кстати, за неявку в инспекцию без уважительной причины могут назначить административный штраф – от 2000 до 4000 руб., а могут ограничиться и предупреждением (ч. 1 ст. 19.4 КоАП РФ).

Как составить пояснения в налоговую по заработной плате ниже среднего уровня

Пояснение на требование от ИФНС о причинах низкой зарплаты составляется в произвольной форме. На что ссылаться в пояснениях? В первую очередь на трудовые факторы, влияющие на размер средней зарплаты: работа на неполную ставку, нахождение работников в отпусках без сохранения заработной платы и т.д. Можно приложить к пояснению штатное расписание, приказы.

Если у организации ухудшилось финансовое положение, об этом тоже нужно рассказать проверяющим. Причинами могут быть:

- дефицит сырья и, как следствие, рост цен у поставщиков;

- значительное изменение курса валют, если сырье (комплектующие, оборудование и т.д.) вы покупали за рубежом;

- вновь возникшие логистические издержки (на доставку, хранение товара и т.д.);

- задолженности перед контрагентами, а также невозможность получить новые кредиты из-за недостаточной платежеспособности и высоких процентных ставок;

- падение спроса и снижение объема производства;

- усиление конкуренции, а значит рост расходов на маркетинг, рекламные кампании, и др.

Кроме того, возможно, ваша организация просто не успевает за уровнем инфляции. И зарплаты вы на самом деле индексируете, но не так быстро, как другие компании. Тогда в пояснениях можно указать на то, что в ваших планах постепенное повышение зарплат как раз до среднеотраслевого уровня по мере возможности организации. Этот аргумент тоже поможет оправдаться, особенно если ранее у налоговиков к вам не было претензий по поводу низких зарплат работников.

Зачем требуются пояснения?

Если организация или ИП платят работникам зарплату ниже среднеотраслевых значений или МРОТ, то ФНС может запросить пояснения по данному обстоятельству. Сведения о зарплате у налоговиков будут достоверные — на основании данных по Расчетам 6-НДФЛ, РСВ. Среднюю зарплату по фирме будет определить достаточно легко — разделив сумму выплат, начисленных за отчетный период, на размер штата предприятия, а затем — на количество месяцев в соответствующем периоде.

Почему для налоговиков принципиально видеть высокую зарплату? Правомерно говорить о том, что основной фактор здесь — налоговая база, представленная доходами работников предприятия. С нее уплачивается НДФЛ, страховые взносы. Чем выше зарплата, тем выше соответствующие платежи в бюджет. Соответственно, заниженная зарплата — повод заподозрить работодателя на желании сэкономить на налогах. При том, что реальные причины занижения могут быть далеки от подобных устремлений налогоплательщика. Быть чисто экономическими — что неудивительно в условиях кризиса.

Отметим, что выплата зарплаты в размере ниже среднеотраслевого — один из критериев, влияющих на принятие ФНС решения о включении предприятия в план выездных проверок (п. 5 Приложения № 2 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@).

Зарплата должна быть, как минимум, не ниже МРОТ (с поправкой на должности, оформленные на полставки), желательно — на уровне показателей, средних по отрасли. МРОТ при этом берется региональный, если он в соответствующем субъекте РФ принят (и если это так, то показатель, как правило, заметно выше федерального, который в 2022 году составляет 13 980 рублей). В свою очередь, сведения о зарплате в среднем по отрасли ФНС запрашивает из Росстата — который получает информацию из различных видов статистической отчетности предприятий.

Примечательно, что в отчетности по НДФЛ не показываются работники, трудоустроенные на полставки. Условно говоря, зарплата на 100 рублей меньше той, что полагается по МРОТ при работе на полставки — повод для возможных претензий со стороны ФНС, несмотря на то, что при полной ставке работник получал бы почти вдвое больше «минималки». Поэтому, налоговикам может потребоваться предоставить пояснения по таким работникам. То же самое — по должностям на зарплате, пусть и выше МРОТ, но ниже среднеотраслевых показателей. ФНС может не видеть, что начислена она на работников, занятых на неполной ставке и решить, что предприятие сознательно занижает базу по НДФЛ и взносам.

Таким образом, претензии по низкой зарплате — относительно МРОТ или среднеотраслевых показателей — основные поводы направления ФНС работодателям запросов на предмет предоставления разъяснений в порядке, предусмотренном законодательством.

Эксперты «КонсультантПлюс» подготовили несколько вариантов ответов на запросы ФНС о представлении пояснений по требованию ФНС. Получите пробный демодоступ к системе и ознакомьтесь с вариантами оформления пояснений более детально.

Пояснения для ФНС: порядок представления

Как следует из п. 3 ст. 88 НК РФ, в случае, если камеральной проверкой выявлены противоречия между отчетными сведениями от работодателя и теми, что имеются в распоряжении у ФНС, работодатель информируется о данном факте с требованием предоставить в течение 5 дней необходимые разъяснения. На практике соответствующая норма НК РФ используется в качестве основания для направления ФНС запроса о предоставлении разъяснений по низкой зарплате. В соответствии с контрольными соотношениями по форме 6-НДФЛ, определенными п. 1.6 и 1.7 Приложения к титульному листу № 1.1 по письму ФНС России от 18.02.2022 № БС-4-11/1981@, могут наблюдаться следующие несоответствия:

- средняя зарплата по отчетности ниже МРОТ (как следствие, возможно занижение налоговой базы);

- зарплата ниже среднеотраслевой (аналогично, возможно подозрение в занижении базы).

Игнорировать запрос от налоговиков по заниженной зарплате — исходя из сведений в отчетности, нежелательно.

Пояснения не предоставлены: последствия

Как следует из письма БС-4-11/1981@, в случае, если разъяснения, запрошенные на основании п. 3 ст. 88 НК РФ, предоставлены в ФНС не будут, то налоговики рассмотрят вопрос о проведении в отношении работодателя дополнительных мероприятий налогового контроля — как предполагается, более строгих в сравнении с камералкой. Возможна и выездная проверка.

Кроме того, за сам факт непредставления разъяснений в установленный срок ФНС может оштрафовать работодателя на 5 тыс. рублей на основании п. 1 ст. 129.1 НК РФ. А если аналогичный запрос будет проигнорирован еще раз в течение года, то штраф будет уже в размере 20 тыс. рублей — на основании п. 2 ст. 129.1 Кодекса.

В соответствии с подп. 4 п. 1 ст. 31 НК РФ, налоговики имеют право вызывать — на основании письменного уведомления, налогоплательщика для дачи пояснений в связи с уплатой налогов. Одна из возможных причин — как раз непредставление разъяснений по запросу, полученному на основании положений ст. 88 Кодекса (письмо ФНС России от 17.07.2013 № АС-4-2/12837). Если представитель налогоплательщика (в общем случае — директор организации-работодателя) по приглашению в ФНС не явится, то его могут оштрафовать на сумму в 2-4 тыс. рублей на основании ч. 1 ст. 19.4 КоАП РФ.

Таким образом, отвечать на запросы ФНС нужно. Рассмотрим, как это сделать на практике в случае с получением запроса по низкой зарплате.

Как оформить пояснения?

Представляются они в свободной форме — законом здесь не установлено требований. Главное — отразить реальные причины отражения в отчетности низкой зарплаты. Если это обусловлено тем, что те или иные работники оформлены на полставки. Необходимо указать на данное обстоятельство с приложением подтверждающих кадровых документов. Иными причинами исчисления низкой суммы средней зарплаты, связанными с кадровой политикой, также могут быть:

- нахождение значительного количества работников в отпуске в отчетном периоде (как следствие, сама по себе база для расчета средней зарплаты будет снижена — если отпускные выплачены до начала соответствующего периода);

- увольнения, переводы в другую организацию (например, в кризисных условиях возможен временный перевод на основании постановления Правительства России от 30.03.2022 № 511, и при его осуществлении в пояснениях будет уместна ссылка на данный норматив).

Другая возможная группа причин — экономические. В их числе:

- увеличение издержек производства, как следствие — вынужденный перевод работников на уменьшенные ставки;

- снижение общей выручки предприятия (как вариант, из-за логистических затруднений, обусловленных ситуацией на рынке), результат — опять же, снижение фонда оплаты труда;

- опережающий рост зарплаты в среднем по отрасли за счет показателей, прежде всего, субъектов крупного бизнеса — в то время как работодатель может относиться к МСП и конкуренцию попросту не выдерживать.

Унифицированного бланка пояснений в ФНС не утверждено. Поэтому предлагаем вам скачать образец оформления такого пояснения:

Скачать образец пояснений

Скачать образец пояснений

По каждому экономическому фактору желательно дополнение письма подтверждающими документами. Например — данными по бухгалтерскому учету, выдержками из контрактов с поставщиками.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Пояснение в налоговую о заработной плате ниже МРОТ.

Если в Вашей ООО заработная плата ниже прожиточного минимума (МРОТ), налоговая инспекция может прислать вам требование о пояснении, такой низкой ЗП.

Как правило, зарплата ниже МРОТ у сотрудников, которые работают не полный рабочий день.

![]()

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Enterfin.ru

Пояснение в налоговую о зарплате ниже отраслевой и МРОТ:

Руководителю ИФНС России № 51

по г. Москве

Чукалкину В.Н.

от

ООО «РЕЗУЛЬТАТ»

ИНН 7751012345 / КПП 775101001

Адрес: 123456, г. Москва, ул. Заозерная, д. 73, офис 6

ОТВЕТ

НА ТРЕБОВАНИЕ О ДАЧИ ПОЯСНЕНИЙ исх.___/___ от «___» __________ 20__ года

Исх.№_____

«___»_____________20___г. (дата ответа на требование)

г. Москва

ООО «РЕЗУЛЬТАТ» получило из ИФНС требование пояснить, почему средняя заработная плата сотрудников компании ниже минимального размера оплаты труда.

В связи с получением вышеуказанного сообщения поясняем, что в ООО «РЕЗУЛЬТАТ» есть сотрудники, которые работают не полный рабочий, соответственно оформлены не неполную ставку у, список сотрудников:

— должность Фамилия Имя Отчество: работает неполный день (4 часа в день), оформлена на ½ ставки, средняя зарплата за 20___ год составляет 11 000 руб. в месяц;

— должность Фамилия Имя Отчество: работает неполную рабочую неделю (2 дня в неделю), оформлена на ½ ставки, средняя зарплата за 20___ год составляет 12 000 руб. в месяц;

Если бы эти сотрудники работали на полную ставку, их средняя зарплата превышала бы МРОТ.

Если ФНС не прислала требование о предоставлении документов, подтверждающие документы можно не отправлять.

Или предоставить: расчет ФОТ, копии трудовых договоров, штатное расписание, ведомости ООО «РЕЗУЛЬТАТ»

Генеральный Директор

ООО «РЕЗУЛЬТАТ» _________________ Васечкин П.П.

![]()

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Enterfin.ru

Пояснения в налоговую по заработной плате зависят от того, будет ли компания повышать оклады. Здесь вы найдете образцы пояснений, когда зарплата будет увеличена по просьбе ИФНС или останется прежней

Что писать в пояснениях в налоговую по заработной плате

Пояснения в налоговую по заработной плате могут быть о том, что

- зарплату уже повысили;

- планируют повысить;

- невозможно повысить по объективным причинам;

- зарплата итак в норме.

Ниже образец пояснения в налоговую по заработной плате для каждого случая.

Если зарплата в компании выше среднего уровня. Тогда в объяснительной в налоговую по низкой заработной плате приведите доказательства того, что на самом деле оклады в компании выше средних по отрасли. А невысокие суммы в расчетах инспектора получились, к примеру, из-за работников на полставки. Приведите документы, которые подтверждают ваш расчет средней зарплаты: приказ о неполном рабочем дне, трудовые договоры, штатное расписание.

Объяснительная в налоговую по низкой заработной плате (з/п в норме)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы

в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней зарплаты в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня зарплаты по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная зарплата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер зарплаты в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя зарплата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней зарплаты, штатное расписание прилагаются). Зарплата в Обществе превышает минимальную зарплату по региону. Таким образом, уровень зарплаты на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает зарплату без задержек, два раза в месяц. Удержанный с зарплаты НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

В первом полугодии 2016 года увеличилась конкуренция на рынке сбыта товаров, реализуемых Обществом, при одновременном снижении спроса. В связи с этим выручка Общества снизилась по сравнению со вторым полугодием 2015 года на 10 процентов, по сравнению с первым полугодием 2015 года — на 15,5 процента. Расходы Общества, в том числе на закупку товаров, транспорт, увеличились по сравнению со вторым полугодием 2015 года на 5 процентов, по сравнению с первым полугодием 2015 года — на 10 процентов (данные о выручке, расходах и прибыли прилагаются). Компенсировать расходы за счет увеличения цен на реализуемые товары нецелесообразно, это приведет к дальнейшему снижению спроса.

Таким образом, исходя из текущего состояния рынка сбыта и финансового положения Общество не имеет возможности увеличить зарплату работникам. Увеличение зарплаты приведет к убыткам.

Вместе с тем Общество предпринимает меры для снижения расходов и увеличения прибыли (план на второе полугодие 2016 года прилагается). По мере улучшения показателей финансовых результатов Общество будет пересматривать размеры зарплаты.

Приложения:

1. Расчет средней зарплаты за первое полугодие 2016 года.

2. Штатное расписание.

3. Данные о выручке, расходах, прибыли ООО «Торгснаб».

4. План ООО «Торгснаб» на второе полугодие 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату уже повысили. В этом случае в пояснениях по поводу низкой заработной платы, напишите, с какого числа выросли оклады. Приложите к пояснениям штатное расписание с новыми окладами и приказ директора. Инспектор поймет, что его миссия выполнена. Это избавит вас от дополнительных вопросов и намеков на выездные проверки.

Пояснения по поводу низкой заработной платы (зарплату уже повысили)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы

в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней зарплаты в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня зарплаты по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная зарплата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной зарплате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной зарплаты в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер зарплаты в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя зарплата на одного работника в месяц в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней зарплаты, штатное расписание прилагаются). Зарплата в Обществе превышает минимальную зарплату по региону. Таким образом, уровень зарплаты на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает зарплату без задержек, два раза в месяц. Удержанный с зарплаты НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

С 1 ноября 2016 года в Обществе повышены оклады работников на 5 процентов (приказ об увеличении окладов и штатное расписание, действующее с 1 ноября, прилагаются). Вопрос о возможности дальнейшего повышения уровня зарплаты будет решаться Обществом исходя из того, как будут изменяться состояние рынка сбыта, показатели выручки и финансовые результаты деятельности.

Приложения:

1. Расчет средней зарплаты за первое полугодие 2016 года.

2. Штатное расписание, действующее с 1 января по 31 октября 2016 года.

3. Приказ об увеличении окладов.

4. Штатное расписание, действующее с 1 ноября 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату будут повышать. Значит, в письменных пояснениях о причинах низкой заработной платы сообщие налоговикам, что планируете постепенно ее повышать. Рискованно повышать оклады резко. Ведь это может свидетельствовать о серой зарплате. Если зарплата в компании выше региональной минималки, значит она не обязана повышать оклады до той суммы, которую налоговики упомянули в запросе.

Письменные пояснения о причинах низкой заработной платы (з/п повысят)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы

в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней заработной платы в месяц на одного работника ООО за первое полугодие 2016 года ниже среднего уровня заработной платы по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная заработная плата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер заработной платы в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя заработная плата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней заработной платы, штатное расписание прилагаются). Заработная плата в Обществе превышает минимальную заработную плату по региону. Таким образом, уровень заработной платы на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает заработную плату без задержек, два раза в месяц. Удержанный с заработной платы НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

Общество ежегодно пересматривает штатное расписание и оклады работников. С 1 января 2015 года Общество увеличило оклады работникам на 3,5 процента. С 1 января 2016 года было решено не увеличивать оклады. С 1 января 2017 года Общество планирует повысить оклады на 10 процентов.

Приложения:

1. Расчет средней заработной платы за первое полугодие 2016 года.

2. Штатное расписание.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату невозможно повысить по объективным причинам. Здесь ничего не остается, как оформить пояснение в налоговую по заработной плате, где указать, что компания добросовестная и вовремя платит НДФЛ. Перечислите объективные обстоятельства, которые мешают компании увеличить зарплату (снизились продажи, выросли расходы).

Пояснение в налоговую по заработной плате (повысить зарплату нельзя)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы

в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней заработной платы в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня заработной платы по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная заработная плата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер заработной платы в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя заработная плата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней заработной платы, штатное расписание прилагаются). Заработная плата в Обществе превышает минимальную заработную плату по региону. Таким образом, уровень заработной платы на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает заработную плату без задержек, два раза в месяц. Удержанный с заработной платы НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

В первом полугодии 2016 года увеличилась конкуренция на рынке сбыта товаров, реализуемых Обществом, при одновременном снижении спроса. В связи с этим выручка Общества снизилась по сравнению со вторым полугодием 2015 года на 10 процентов, по сравнению с первым полугодием 2015 года — на 15,5 процента. Расходы Общества, в том числе на закупку товаров, транспорт, увеличились по сравнению со вторым полугодием 2015 года на 5 процентов, по сравнению с первым полугодием 2015 года — на 10 процентов (данные о выручке, расходах и прибыли прилагаются). Компенсировать расходы за счет увеличения цен на реализуемые товары нецелесообразно, это приведет к дальнейшему снижению спроса.

Таким образом, исходя из текущего состояния рынка сбыта и финансового положения Общество не имеет возможности увеличить заработную плату работникам. Увеличение заработной платы приведет к убыткам.

Вместе с тем Общество предпринимает меры для снижения расходов и увеличения прибыли (план на второе полугодие 2016 года прилагается). По мере улучшения показателей финансовых результатов Общество будет пересматривать размеры заработной платы.

Приложения:

1. Расчет средней заработной платы за первое полугодие 2016 года.

2. Штатное расписание.

3. Данные о выручке, расходах, прибыли ООО «Торгснаб».

4. План ООО «Торгснаб» на второе полугодие 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

http://www.glavbukh.ru/art/88324-qqqm12y16-obrazets-poyasneniya-v-nalogo…