- Что такое объяснительная записка

- Юридическое значение объяснительной

- Психологическое значение объяснительной

- Процедура привлечения к ответственности

- Структура объяснительной

- Как грамотно написать объяснительную записку

- Особенности отдельных объяснительных

- Технический сбой

- Невыполнение плана

- Производственная травма

- Срок хранения объяснительных записок

Что такое объяснительная записка

Объяснительная записка — это письменный рассказ работника работодателю о каком-либо факте. Работник раскрывает причины отсутствия на работе, опозданий и иных нарушений дисциплины труда, невыполнения рабочих нормативов. Упоминание о письменном объяснении есть в Трудовом кодексе РФ.

По видам записки условно можно разделить на:

- Описательную. Здесь работник описывает конкретную ситуацию, действия других сотрудников. Это напоминает показания свидетеля, которые работодатель учитывает при изучении какого-то инцидента.

- Оправдательную. Здесь работник описывает свои действия и бездействие, раскрывает их причины.

Устали после тяжелого рабочего дня? Подарите себе эмоции и сходите по магазинам! А с помощью карты «Халва» покупки будут особенно выгодными.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Юридическое значение объяснительной

Объяснительная в юридическом смысле — это палочка-выручалочка работника. С ее помощью он может рассказать своему боссу, почему нарушил трудовую дисциплину. Если объяснения будут подкреплены доказательствами, то работник может избежать дисциплинарного взыскания, вплоть до увольнения «по статье».

Если работник не хочет писать объяснительную в течение двух рабочих дней с момента уведомления работодателя, об этом составляют акт.

Важно! Отказ от написания объяснительной записки не влияет на дисциплинарное взыскание: то есть работодатель может объявить замечание, выговор или даже уволить работника. При этом отсутствие или наличие объяснений никак не влияет на решение работодателя.

Объяснительная может спасти от увольнения за прогул.

Валерий ехал на работу. На одной из остановок он увидел женщину, которой было плохо. Он отвез ее в больницу на другой конец города, из-за чего опоздал на работу больше чем на 4 часа. Если работник отсутствует на работе столько времени без уважительной причины, фиксируют прогул.

Работодатель потребовал сотрудника объяснить ситуацию. Валерий все рассказал, а к объяснениям приложил справку из больницы. Работодатель решил не наказывать Валерия, так как он отсутствовал по уважительной причине.

Объяснительная записка — инструмент защиты против произвола работодателя. К примеру, работник опоздал на работу по уважительным причинам. Но работодатель все равно объявил ему замечание. Работник, имея на руках объяснительную, может оспорить действия работодателя в суде, в Комиссии по трудовым спорам или подать жалобу в Федеральную инспекцию труда, прокуратуру.

Если же работник не предоставит объяснения, то велик риск, что действия работодателя суд признает законными.

Психологическое значение объяснительной

Отсутствие объяснительной многие работодатели расценивают негативно. Так работник показывает, что игнорирует правила, а также не хочет сгладить конфликт.

Если же работник в объяснительной записке признал вину в невыполнении должностных обязанностей, пообещал работодателю не повторять подобных нарушений и извинился за содеянное, то больше шансов на мягкую реакцию начальства.

Например, вместо выговора или увольнения работодатель объявит работнику замечание или вовсе ограничится устным неформальным предупреждением.

При этом нужно помнить, что работник вправе не писать объяснительную записку. Подготовка документа — это право, а не обязанность сотрудника. И иногда более правильным решением может быть игнорирование требования работодателя.

Процедура привлечения к ответственности

В отличие от работника работодатель обязан запросить объяснения у работника. Чтобы избежать риск последующего обжалования, лучше сделать это в письменном виде.

Для начала работодатель фиксирует нарушение. Для этого он составляет акт, где подробно описывает обстоятельства того или иного события, например, опоздания работника. С актом о нарушении трудовой дисциплины работодатель обязан знакомить работника под роспись.

Уже потом работодатель предлагает объяснить сложившуюся ситуацию, вручив уведомление работнику лично или направив всеми доступными способами: почтой, e-mail, смс, мессенджерами. Так работодатель покажет свою добросовестность.

Срок на дачу объяснений — минимум два рабочих дня. Дата отправки уведомления не входит в этот срок, надо считать со следующего рабочего дня. Например, если работник уходит в отпуск на следующий день, то он может спокойно его отгулять, а уже потом составить объяснительную.

Если работник не хочет писать объяснения, работодатель фиксирует отказ от дачи объяснений в специальном акте, с которым знакомит работника.

После получения объяснений работодатель решает, привлекать ли работника к дисциплинарной ответственности. Срок на взыскание — месяц со дня обнаружения проступка (6 месяцев, если это неисполнение обязанностей по борьбе с коррупцией и 2 года, если нарушение выявили по результатам ревизии). При этом отпускные и больничные дни работника не входят в данный промежуток времени.

За один проступок работодатель применяет одно взыскание.

Среди работодателей есть расхожее мнение, что можно накопить объяснительные записки и акты о нарушениях, а потом показать их работнику, чтобы убедить уволиться или уволить самому. Однако закон так не работает: если за месяц работодатель не применил взыскание, то даже если работник будет трижды виноват, наказать его не получится. Момент упущен.

Структура объяснительной

К объяснительной закон не предъявляет никаких требований. При этом в локальном нормативном акте работодателя может быть типовой бланк объяснительной. Если его нет, составляйте объяснительную сами. Включайте туда следующие реквизиты:

- Вводную часть

Здесь укажите наименование организации или ИП. Если это фирма, пишите объяснительную на имя ее руководителя, указывая должность и ФИО. Также укажите: ОГРН, ИНН, КПП, адрес организации. У ИП достаточно указать ОГРНИП и адрес.

Напишите, от кого будет объяснительная: ФИО, должность и структурное подразделение. Также укажите контактные данные для связи.

- Описательную часть

Изложите обстоятельства случившегося, когда, что и где произошло по вашей версии. Опишите свои действия, а также последствия от них.

- Мотивировочную часть

Опишите причины, по которым вы совершили нарушение трудовой дисциплины и почему вы считаете себя невиновным.

- Просительная часть

Это необязательная часть, но на практике работники просят не применять к ним дисциплинарное взыскание.

- Иные реквизиты

Зафиксируйте название обращения – «объяснительная». Также укажите дату и место составления документа. Если есть реквизиты акта о нарушении трудовой дисциплины, укажите их как причину составления объяснительной. В конце поставьте подпись и впишите ее расшифровку.

- Приложения

Обычно сюда входят справки, заключения и прочие доказательства, подтверждающие невиновность работника. Для удобства работодателя постарайтесь сослаться на эти документы в тексте, чтобы он понимал, почему вы их приложили.

Как грамотно написать объяснительную записку

Составляйте объяснительные с учетом рекомендаций:

- Пишите по существу

Длинные лирические отступления не интересуют работодателя. Излагайте суть и причины произошедшего и просите не применять к вам взыскания. Помните о негласном правиле: «Руководитель не хочет читать больше одной страницы текста».

- Не надо упоминать иные компрометирующие ситуации

Например, не стоит рассказывать о чем-то не сделанном или упоминать, что собирались в бар. Такие упоминания могут выставить работника не в лучшем свете, а еще стать поводом для отдельного разбирательства.

- Не перекладывайте вину

Не стоит винить в случившемся коллег. Если виноваты, возьмите на себя ответственность. Работодатель применит взыскание, но оценит вашу объективность.

- Не допускайте ошибок

Постарайтесь оформить объяснительную грамотно. Если допустили ошибку, не исправляйте ее в текущем тексте. Лучше перепишите его. Руководитель вряд ли оценит исчерканную объяснительную записку.

- Прикладывайте доказательства

Если ссылаетесь на какой-то факт, старайтесь его подтвердить. Доказательством не обязательно должен быть документ. Это могут быть и пояснения свидетелей, фото и видеоматериалы.

- Не указывайте заведомо неуважительные причины

Если вы ходили по личным делам, не стоит об этом писать. Так вы поставите себя в заведомо проигрышное положение и вызовете недовольство работодателя. Лучше признайте в объяснительной факт отсутствия на рабочем месте «по личным обстоятельствам» и пообещайте, что в будущем это не повторится.

Удержание из заработной платы сотрудника: как правильно оформить

Особенности отдельных объяснительных

Есть примеры объяснительных для типовых ситуаций, по которым существуют свои рекомендации.

Технический сбой

Если произошел технический сбой, опишите его подробно: когда и как подвела техника. Также можно запросить подтверждение сбоя компьютера или программы у IT-специалиста организации.

Если причина ошибок — плохая работа программ, то это повод освободить вас от ответственности.

Причем работодатель, скорее всего, войдет в положение, если после сбоя программы вам что-то пришлось делать вручную, например, считать отпускные.

Невыполнение плана

Здесь лучше занимать проактивную позицию и предупреждать работодателя заранее: например, если коллега уволился и вы получили часть его задач на время поиска нового сотрудника, то сразу предупредите работодателя о сложностях при выполнении собственного плана.

Если не сделали этого заранее, то данное обстоятельство стоит изложить в объяснительной.

А вообще, если такая ситуация происходит, работник не должен исполнять чужие обязанности. Он выполняет только то, что есть в его трудовом договоре и должностной инструкции.

Вам удается сохранять часть зарплаты каждый месяц? Вы можете открыть вклад в Совкомбанке и разместить деньги под выгодный процент.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Производственная травма

Это тот случай, когда объяснительная записка описательная, а не оправдательная. При этом составить ее необходимо, иначе человек рискует не получить выплату.

Часто документ нужен для установления несчастного случая на производстве: работник и свидетели случившегося подробно описывают произошедшие события.

На основании их позиции специальная комиссия принимает решение о выплате работнику: ее размер 100% среднего заработка на период временной нетрудоспособности до момента выздоровления или пока не будет признана стойкая утрата профессиональной трудоспособности.

Важно! Несчастный случай должен произойти в рабочее время и при исполнении должностных обязанностей. Если что-то случилось дома, что отражено в объяснительной записке, выплату не начислят.

Срок хранения объяснительных записок

Про срок хранения непосредственно «объяснительных записок» в приказе Росархива ничего не пишут. Зато есть докладные и служебные записки:

- о нарушениях трудового распорядка хранят 1 год;

- о дисциплине труда хранят 3 года.

Что такое рабочее время и нормированный рабочий день

Резюмируем:

- Объяснительная записка — рассказ работника работодателю о произошедшем событии и его причинах (например, неявке на работу).

- Документ бывает двух видов: описательный и оправдательный.

- Составлять объяснительную записку — это право сотрудника. А вот работодатель обязан запросить письменные объяснения, чтобы потом привлечь работника к ответственности.

- Работнику на подготовку ответа дают не меньше двух рабочих дней, а взыскание применяют в течение месяца. Перед запросом объяснений сотрудника знакомят с актом о нарушении трудовой дисциплины.

- Объяснительная записка помогает работнику, особенно если он не виноват в нарушении.

- Закон не предъявляет требований к структуре объяснительной записки. Такие требования могут быть в ЛНА организации. Обычно структура документа включает вводную, описательную, мотивировочную и просительную части и приложения.

- При составлении объяснительной записки пишите по существу, излагайте достоверные сведения, не перекладывайте вину и не допускайте ошибок в оформлении.

По личному опыту автора, организации редко запрашивают объяснительные. В основном вопросы с опозданиями и другими нарушениями решают с помощью устных замечаний. А еще не надо бояться говорить руководителю, что не справляетесь со своими обязанностями по не зависящим от вас причинам. Лучше работодатель будет понимать, что вы не успеете сдать проект в срок, заранее, чем потом в экстренном порядке искать выход из сложившейся ситуации.

Ну и в заключение мы предлагаем для наших читателей образец объяснительной записки.

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

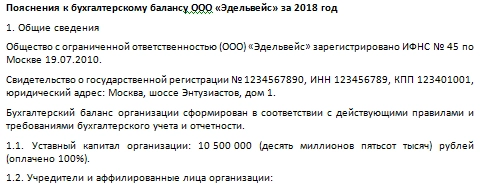

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | – | 5617,1 | – | (7707,9) | (14,4) | – | 2975,2 | – | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | – | – | – | – | – | – | 50 000,0 | – |

| по беспроцентным займам | 40 000,0 | – | – | – | – | – | – | 40 000,0 | – | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

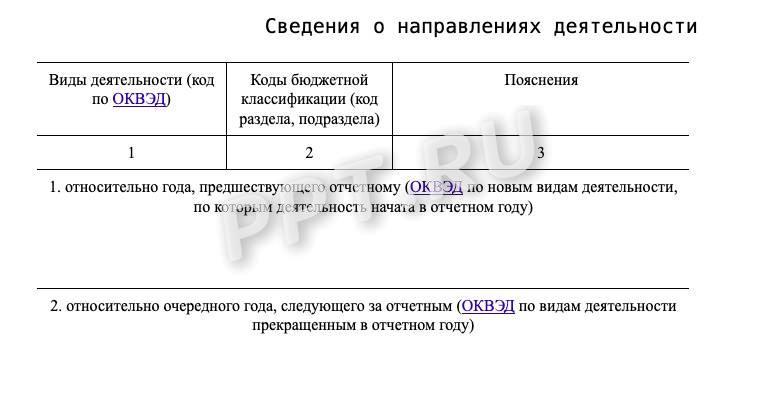

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

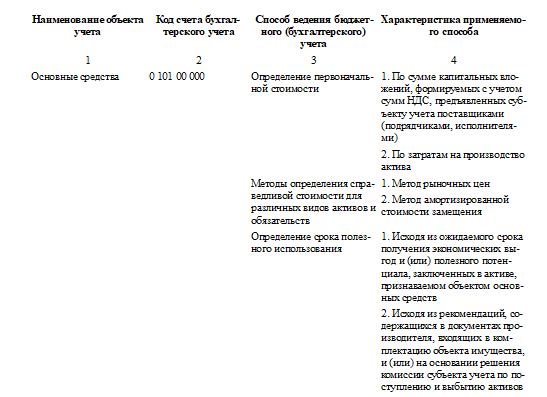

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Записка – это информационно-справочный документ, главная функция которого – обмен сведениями между лицами, подразделениями. Отличается вспомогательным характером. Существует множество видов записок: служебные, аналитические, докладные, пояснительные. Эти разновидности документов часто путают между собой из-за минимальных отличий между ними. Рассмотрим основные виды бумаг.

Служебная записка

Служебная записка – это документ информационного характера, нужный для передачи сведений между работниками и руководителями отделов, компаний и подразделений. Сообщения для передачи могут быть самыми различными: от оповещений от деятельности организации до уведомлений о ЧП, жалоб.

Главная цель составления такой записки – согласование вопросов, связанных с деятельностью компании. Оформляется документ тогда, когда решить проблему в устном порядке невозможно. На основании записок могут оформляться распоряжения.

Функции

Потребность в составлении записок появляется при наличии этих обстоятельств:

- Оперативное уведомление руководителей о появившейся проблеме.

- Поиск пути решений проблемы.

- Согласование предстоящей работы.

- Запрос необходимых сведений.

- Формирование инструкций.

- Извещение о чем-либо.

- Объяснение той или иной вещи.

- Согласование с сотрудниками или руководителями.

СЗ не входит в ОКУД, а потому сведения из нее не должны содержать приказы/распоряжения. Форма записки не оговорена в законе. Она может разрабатываться организацией самостоятельно. Разработанную форму нужно закрепить внутренним актом. К примеру, образец СЗ может содержаться в инструкции по делопроизводству.

Докладные записки

Основное отличие докладных записок – их получатель. Такие документы направляются вышестоящим сотрудникам: главбухи, руководители, замы. Причем ДЗ может отправляться не только руководителям своей компании, но и управленцам сторонней фирмы. Составляются они для информирования руководства о чем-либо. К примеру, это может быть уведомление о выполнении работ, о решении проблемы. Докладная записка наделяется юридической силой.

Обычно документ носит информационный или отчетный характер. Иногда записка может составляться с целью уведомления о ЧП.

Разновидности

Докладные записки подразделяются на виды в зависимости от своего содержания:

- Инициативные. Содержат какую-либо инициативу. Служат побуждением для принятия какого-либо решения.

- Отчетные. Необходимы для уведомления о завершении работы, выполнении распоряжений.

- Информирующие. Документ содержит сведения о деталях работы, об их итогах.

Записки также могут быть внешними и внутренними. Первые отправляются в другие компании, вторые необходимы для передачи сведений внутри одной фирмы.

Правила составления

Докладная – это документ, наделяемый юридической силой. А потому к нему предъявляются повышенные требования:

- Для оформления записки потребуется фирменный бланк компании.

- Записку нужно зарегистрировать, присвоить ему определенный регистрационный номер.

- Если у записки внешний получатель, она обычно подписывается руководителем компании.

- ДЗ может сопровождаться другими документами. В этом случае нужно включить в записку перечень этих документов.

Текстовая часть документа определяется его назначением, целью составления.

Разница между разными видами записок

Служебные и докладные записки очень похожи между собой. Однако нужно учитывать и их различия:

- Получателем СЗ может быть любой сотрудник компании. ДЗ всегда предназначается для вышестоящих сотрудников. Как правило, это руководство.

- СЗ – это внутренний документ. То есть, он используется только внутри фирмы для связи между ее сотрудниками. ДЗ может отправляться в другие компании.

- СЗ не наделяется юридической силой, а ДЗ – наделяется.

- СЗ может представлять собой обычный лист. ДЗ же, если она отправляется в стороннюю фирму, должна быть составлена на фирменном бланке. Документ нужно будет также снабдить регистрационным номером.

Существует также еще один распространенный вид записок – объяснительные. Их отличие от остальных документов заключается в том, что они составляются при нарушениях трудовой дисциплины. Объяснительная включает в себя эти сведения:

- Факт правонарушения.

- Причины этого нарушения.

Документ составляется при следующих обстоятельствах:

- Нарушение трудовой дисциплины.

- Внештатная ситуация на производстве.

- Материальный ущерб со стороны сотрудника.

Еще один вид документов – пояснительная записка. Она служит дополнением к основному документу. Записка детализирует состав этого документа, дополняет его.

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Пояснительная записка к бухгалтерскому балансу представляет собой развернутое обоснование данных, указанных в финансовой отчетности организации или предпринимателя. Пояснение входит в состав годовой бухгалтерской отчетности налогоплательщика (ст. 14 закона «О бухучете» от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина России от 02.07.2010 № 66н).

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

Круг лиц, которым может быть предоставлена копия пояснительной записки к бухгалтерскому балансу, достаточно широк:

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

Ответ на вопрос, как написать пояснительную записку к бухгалтерскому балансу, каждый бухгалтер находит самостоятельно. Обязательных форм и правил законодательно не разработано. Перечень дополнительных данных, которые рекомендовано раскрывать в пояснительной записке, содержится в разделе 6 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н).

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Общий план документа выглядит следующим образом:

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Как правило, пояснения составляются не только к бухбалансу, а ко всем предоставляемым отчетам сразу. Периодичность составления пояснений та же, что и для бухотчетности, — 31 марта года, следующего за отчетным. Все статьи баланса или отчетности, к которым представляются пояснения, должны иметь соответствующее указание на раскрытие данных.

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

***

Все крупные и средние субъекты предпринимательства обязаны предоставлять пояснительную записку в составе ежегодной бухгалтерской отчетности, представители мелкого бизнеса подают такую записку по желанию. Пояснения к бухгалтерскому балансу позволяют преобразовать сухие цифры баланса и других отчетов в аргументированный текст о финансовом положении субъекта. Грамотное обоснование при снижении экономических показателей плательщика поможет избежать подозрений в занижении прибыли и использовании схем уклонения от уплаты налоговых и иных обязательных платежей. Помимо контролирующих органов, заинтересованными лицами в получении пояснительной записки являются инвесторы, кредиторы, акционеры предприятия.

Источник: Народный СоветникЪ

Пояснительная записка пример

На странице представлен образец документа «Пояснительная записка пример» с возможностью скачать его в формате doc.

Тип документа: Записка

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 26,5 кб

Пояснительная записка – это документ, который дает общие сведения о каком-либо отчете, проекте, выводе или заключении ревизионной комиссии. Пояснительная записка заполняется печатным шрифтом на листе форматом А4. Она может состоять из нескольких листов, которые обязательно нужно пронумеровать. Содержание данного пояснения напрямую зависит от документа, к которому она прилагается. Пояснительная записка обычно пишется тем структурным подразделением предприятия, которое имеет непосредственное отношение к отчету, выполненному проекту или проведенной проверке. Адресуется пояснительная записка непосредственно руководителю своего предприятия.

Как правильно составить пояснительную записку

Текст пояснительной записки должен быть написан деловым стилем, лаконично, четко и однозначно. Сама пояснительная записка должна делиться на разделы, пункты и подпункты.

Вступительная часть пояснительной записки должна содержать ссылку на документ, по которому будет предоставляться информация. Обязательно нужно указать, какой именно вопрос будет раскрыт, если их несколько, то нужно перечислить все.

После вступления идет основная часть пояснительной записки, в которой нужно понятно и четко изложить всю информацию, поясняющую суть документа. Текст пояснения должен быть структурирован и разделен на перечни и списки. Данную записку обычно пишет работник структурного подразделения, такого, например, как:

- бухгалтерский отдел;

- плановый отдел;

- финансово-аналитический отдел;

- отел логистики.

Главное – не забывать, что нужно понятно изложить специфику документа, который непосредственно имеет отношение к работе подразделения. Поэтому она должна быть конкретной и легко читаемой. При необходимости в тексте нужно сделать сравнительный анализ данных отчетного периода с предыдущими годами. Данный анализ поможет лучше проследить динамику развития предприятия, а пояснительная записка легче будет восприниматься.

В заключительной части записки нужно подвести итог, и обязательно сделать акцент на позитивные моменты описываемого документа.

Подписывает записку исполнитель подразделения, и вместе с исходным документом отдает на подпись руководителю.

Скачать образец документа

Скачать в .doc

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .doc

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Записка: образцы (Полный перечень документов)

- Поиск по фразе «Записка» по всему сайту

- «Пояснительная записка пример».doc

Документы, которые также Вас могут заинтересовать:

- Докладная записка

- Аналитическая записка

- Рабочая записка

- Служебная записка

- Докладная записка на сотрудника за оскорбление

- Докладная записка о нарушении трудовой дисциплины

- Докладная записка о невыполнении должностных обязанностей

- Докладная записка о прогуле

- Докладная записка об отсутствии работника на рабочем месте

- Записка-расчет при увольнении