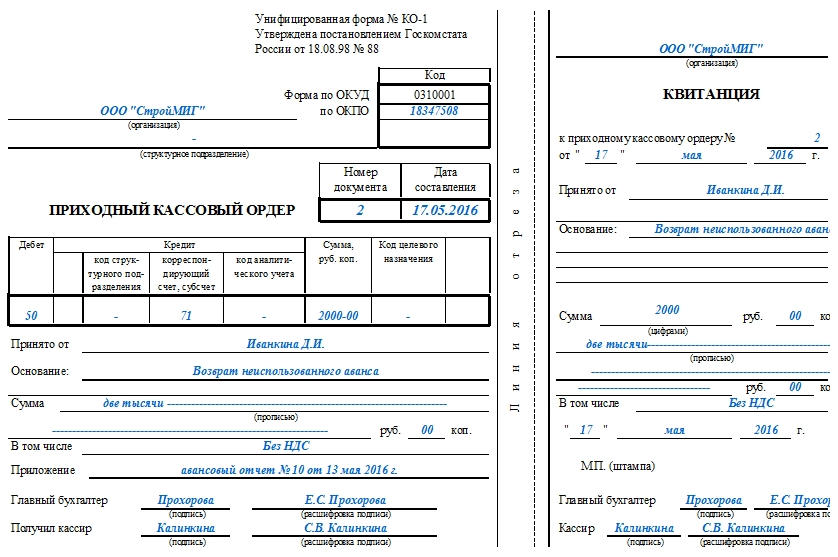

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Скачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) – она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

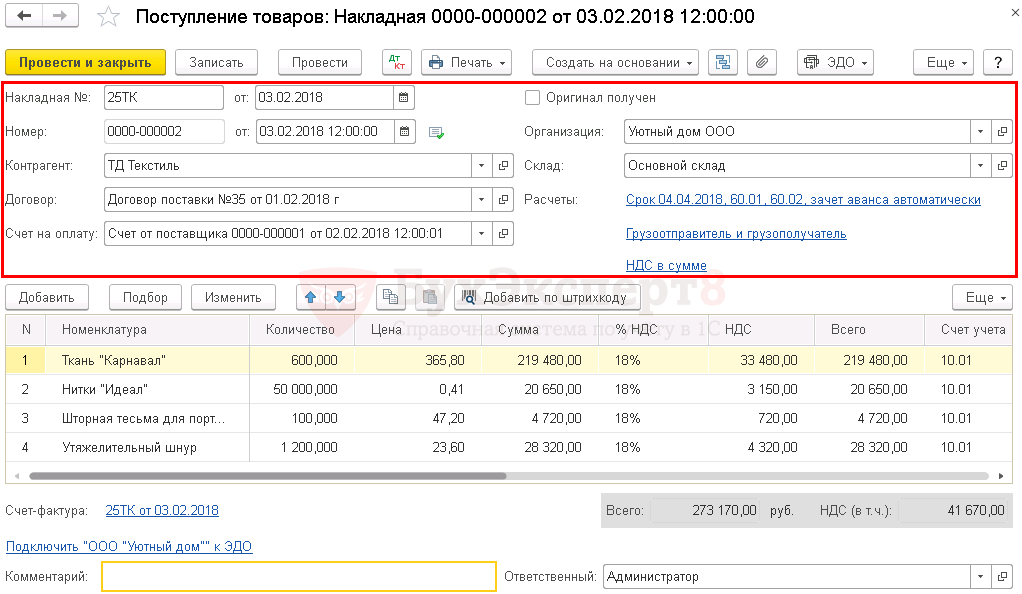

Документ Поступление (акт, накладная) вид операции Товары (накладная) позволяет оформить в программе 1С операции поступления от поставщиков ТМЦ.

В статье рассматривается назначение и особенности заполнения:

- полей и ссылок шапки документа;

- граф табличной части документа.

В статье приводятся печатные формы, которые можно распечатать из данного документа.

Также рассмотрены особенности заполнения документа при оформлении поступления товара в неавтоматизированную торговую точку (НТТ).

Содержание

- Назначение документа

- Шапка документа

- Накладная № и От

- Номер

- От

- Контрагент

- Договор

- Счет на оплату

- Флажок Оригинал получен

- Организация

- Склад

- Ссылка Расчеты

- Ссылка Грузоотправитель и грузополучатель

- Ссылка НДС

- Табличная часть документа

- Номенклатура

- Количество

- Цена

- Сумма

- %НДС

- НДС

- Всего

- Счет учета

- Счет НДС

- Способ учета НДС

- Расходы (НУ)

- Номер ГТД

- Страна происхождения

- Дополнительные графы табличной части

- Код

- Артикул

- Единица

- Мест

- К.

- Подвал документа

- Строка итогов

- Регистрация счета-фактуры

- Комментарий

- Ответственный

- Печатные формы документа

- Особенности заполнения документа

- Поступление товара в неавтоматизированную торговую точку (НТТ)

Назначение документа

Документ Поступление (акт, накладная) с видом операции Товары (накладная) (далее Поступление товаров) используется для оформления операций поступления от поставщиков товаров и материалов (ТМЦ), учитываемых на счетах:

- 41 «Товары»;

- 10 «Материалы».

Документ позволяет оформить поступление товаров, как на оптовый склад, так и в розничные торговые точки: автоматизированные и неавтоматизированные.

Шапка документа

Рассмотрим заполнение шапки документа Поступление товаров.

Накладная № и От

В этих полях вводится номер накладной и дата, указанные поставщиком в первичном документе на поставку. PDF

Номер

В поле Номер выводится порядковый номер документа, который присваивается автоматически программой.

От

В поле От вводится дата принятия на учет ТМЦ (перехода права собственности). Автоматически подставляется текущая дата, но ее можно изменить вручную.

Контрагент

В поле Контрагент указывается наименование поставщика, который осуществляет поставку ТМЦ. Наименование поставщика выбирается из справочника Контрагенты.

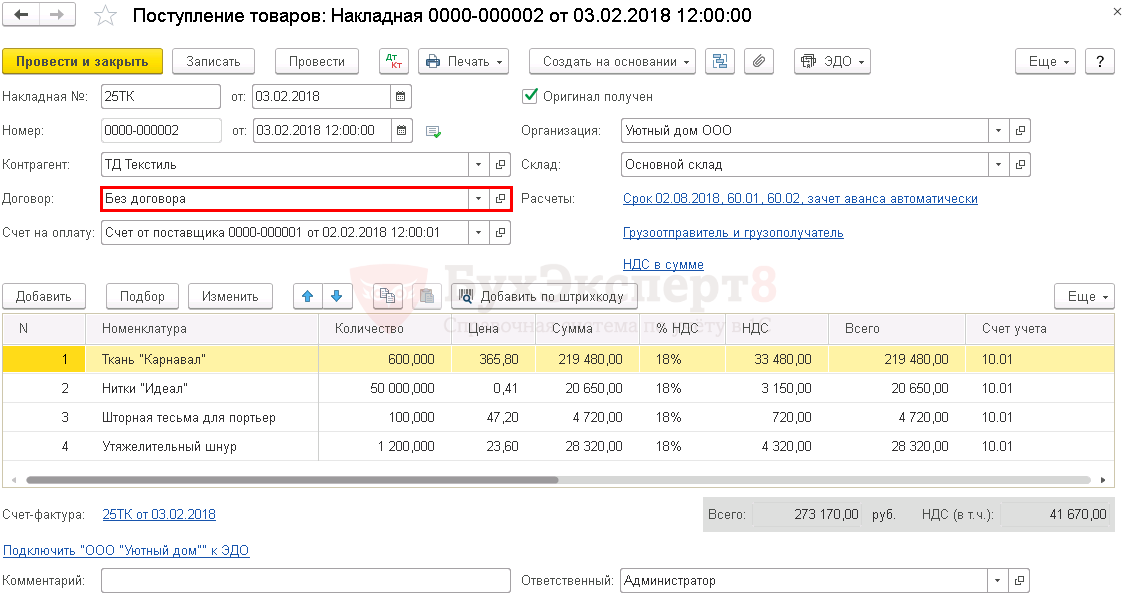

Договор

В поле Договор указывается основание для расчетов с поставщиком, которым может быть договор, счет, либо иной документ. Основание выбирается из справочника Договоры. В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

Если с контрагентом не заключается договор, например, Организация получает только накладную от поставщика, то в программе можно специально не заводить основание в справочнике Договоры, а выбрать из выпадающего списка значение Без договора. В дальнейшем данное значение будет указываться по умолчанию в остальных документах с поставщиком.

Счет на оплату

Счет на оплату выбирается из журнала документов Счета от поставщиков, если счет введен в 1С. При выборе счета программа предлагает автоматически заполнить документ Поступление товаров.

Если на основании выбранного Счета от поставщика уже введен на часть товара документ Поступление товаров, то табличная часть нового документа заполнится остатками товара, которые еще не оприходованы.

Флажок Оригинал получен

Флажок устанавливается, если оригинал накладной от поставщика получен.

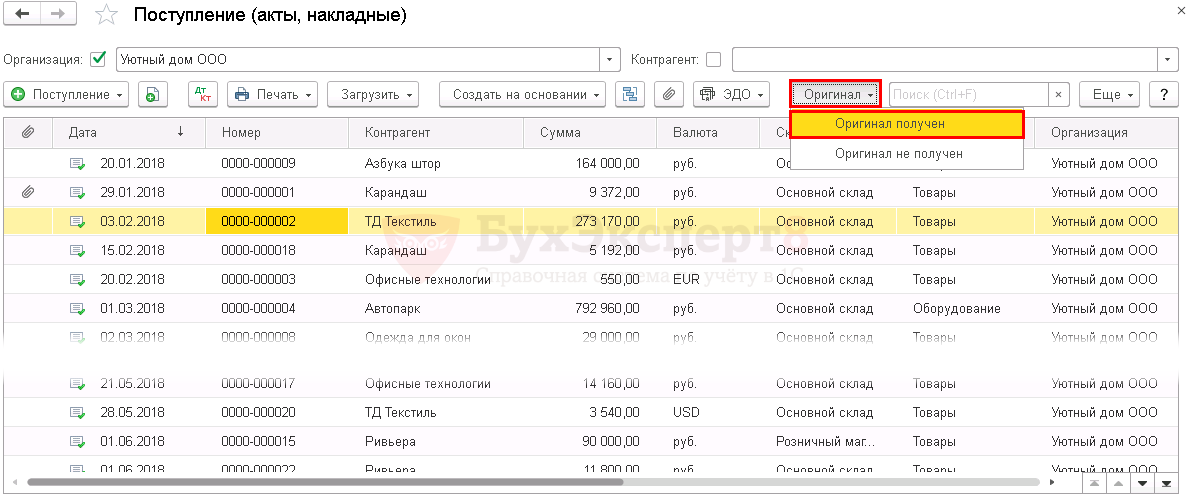

Что делать, если оригинал накладной поступает позже?

Если оригинал поступает позже и документ находится в закрытом периоде, то отметить его получение можнов журнале документов Поступление (акты, накладные), нажав на кнопку Оригинал в командной панели.

Организация

В этом поле указывается наименование нашей Организации. Поле отображается, если в справочнике Организации зарегистрировано несколько организаций. Автоматически в документ подставляется название той организации, которой в справочнике Организации присвоен признак Использовать как основную. PDF

Склад

В поле указывается склад или место хранения, на который поступают ТМЦ. Выбирается из справочника Склады.

Если в справочнике Склады зарегистрирован только один склад, то в документе Поступление товаров поле Склад не отображается.

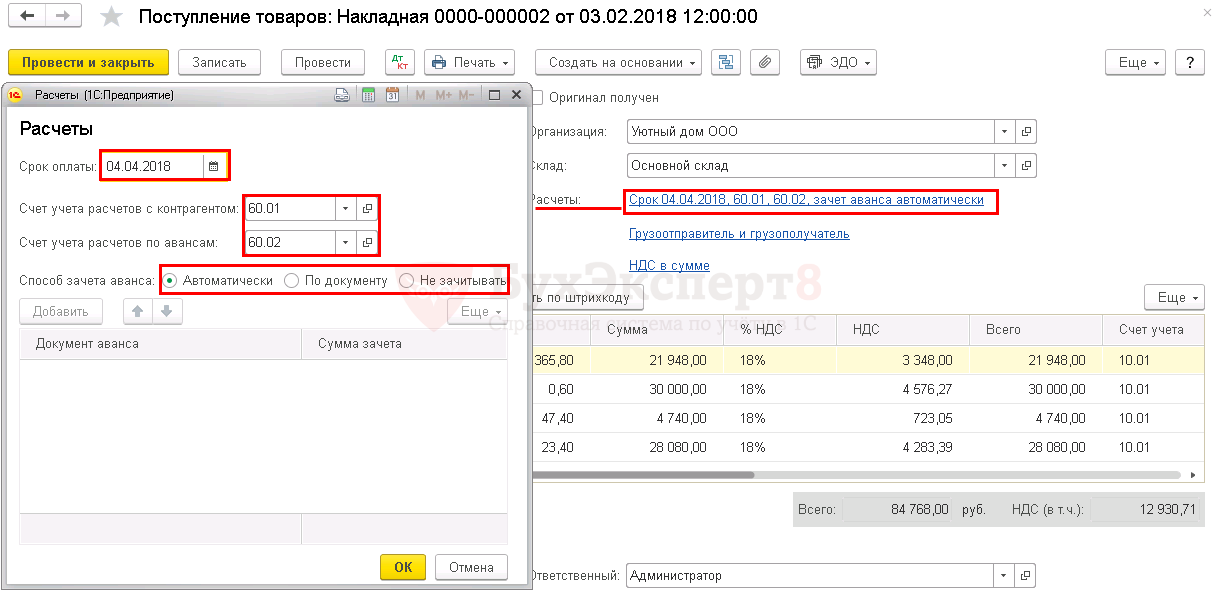

Ссылка Расчеты

Рассмотрим особенности заполнения формы Расчеты.

В поле Срок оплаты выводится дата, после которой задолженность контрагенту будет считаться просроченной. Срок оплаты отображается в том случае, когда в программе включена настройка функциональности Планирование платежей поставщикам PDF. Данная настройка позволяет контролировать сроки перечисления оплаты поставщикам за ТМЦ.

Дата в поле Срок оплаты определяется по следующим правилам:

- если в договоре с контрагентом установлен флажок Установлен срок оплаты и указан Срок в днях PDF, то к дате документа, которая указана в поле Номер От, прибавляется данный срок;

- если в договоре с контрагентом не установлен срок оплаты, то к дате документа прибавляется срок, введенный в разделе Покупки – Настройки – Срок оплаты поставщикам; PDF

- если ни один из перечисленных выше сроков не заполнен, то в поле Срок оплаты окна Расчеты проставляется дата документа.

В форме Расчеты по умолчанию устанавливаются типовые счета учета расчетов с поставщиком, указанные в регистре сведений Счета расчетов с контрагентами в разделе Справочники – Покупки и продажи – Контрагенты – ссылка Счета расчетов с контрагентами: PDF

- договор выражен в рублях PDF — счета 60.01 «Расчеты с поставщиками и подрядчиками» и 60.02 «Расчеты по авансам выданным»;

- договор выражен в валюте PDF — счета 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и 60.22 «Расчеты по авансам выданным (в валюте)»;

- договор выражен в у.е. PDF — счета 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)» и 60.32 «Расчеты по авансам выданным (в у.е.)».

Если расчеты с поставщиком ведутся по другим счетам расчетов, то их можно поправить вручную по ссылке Расчеты.

Узнать более подробно про Настройку счетов учета расчетов с контрагентами.

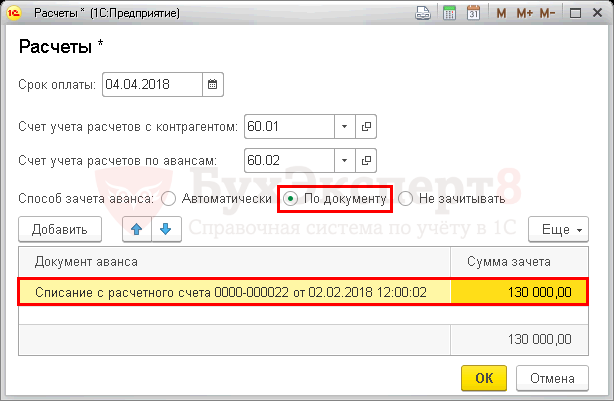

В документе можно самостоятельно устанавливать Способ зачета аванса:

- Автоматически — зачет авансов будет проходить автоматически в разрезе указанного договора;

- По документу – зачет авансов будет проходить по конкретным документам оплаты, которые необходимо добавить в табличную часть. Если в графе Сумма зачета установлено значение <Авто>, то эту сумму программа будет определять автоматически в разрезе указанного документа. Также в графу Сумма зачета можно проставить значение суммы вручную и зачесть столько, сколько требуется по договору;

- Не зачитывать — зачет авансов не будет проходить автоматически при проведении документа.

Способ зачета аванса доступен, если включена настройка функциональности Управление зачетом авансов погашением задолженности. PDF

Если данная функциональность не установлена, то зачет авансов происходит автоматически без возможности выбора данной настройки.

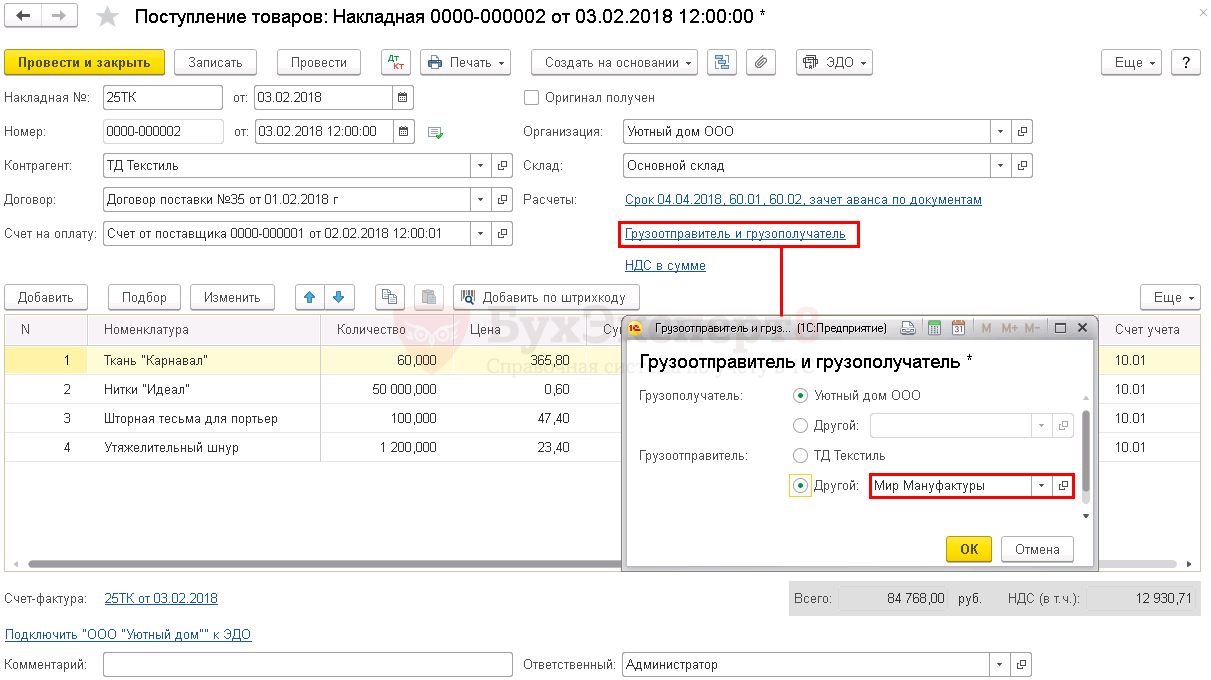

Ссылка Грузоотправитель и грузополучатель

Рассмотрим особенности заполнения ссылки Грузоотправитель и грузополучатель.

Программа позволяет распечатать документы от имени поставщика. Если это требуется и в них Грузоотправитель или Грузополучатель были иными, то по данной ссылке необходимо установить флажок Другой и выбрать контрагента из справочника Контрагенты. Эти данные будут выведены в печатные формы документа Поступление товаров:

- Товарная накладная (ТОРГ-12) за поставщика;

- Счет-фактура за поставщика.

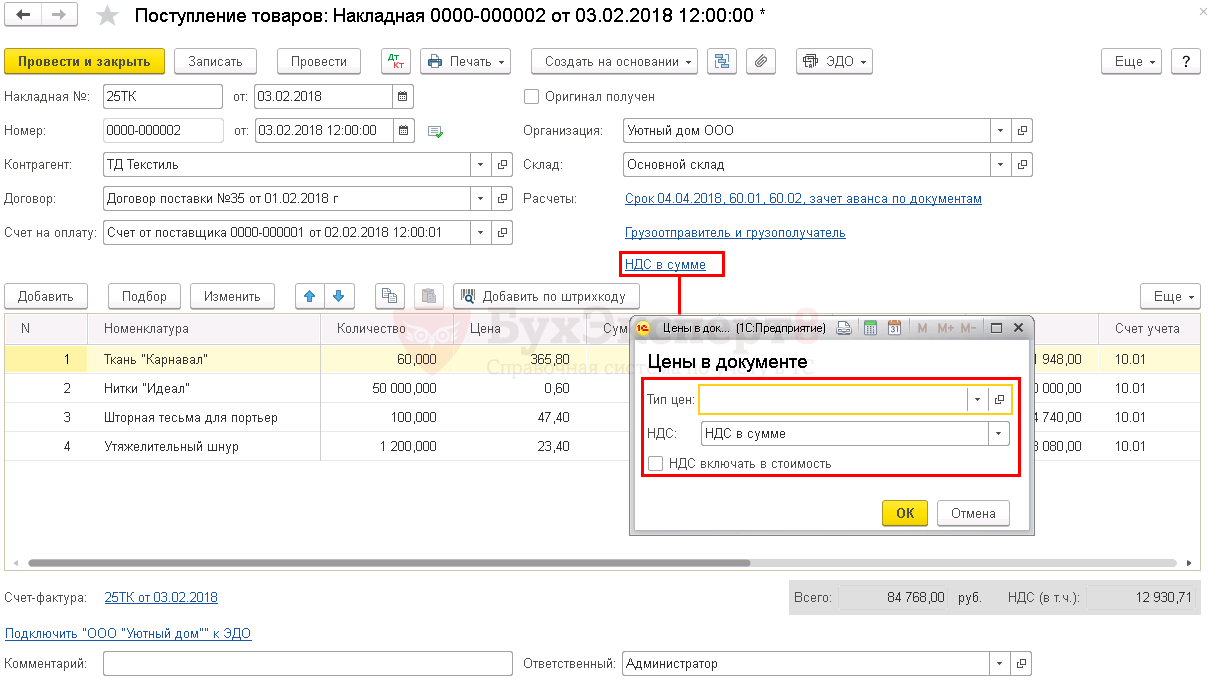

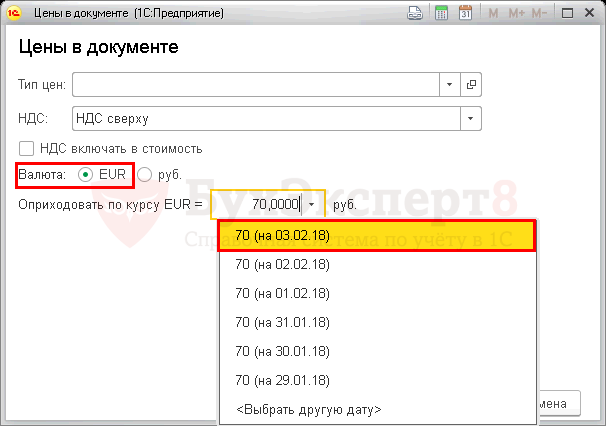

Ссылка НДС

Рассмотрим особенности заполнения ссылки НДС.

При нажатии на ссылку НДС открывается форма Цены в документе. Порядок ее заполнения следующий:

- Тип цен – наименование цены, выбираемое из справочника Типы цен номенклатуры.

Если Тип цен выбран, то цена приобретения ТМЦ будет заполняться автоматически в соответствии с ценой, установленной с помощью документа Установка цен номенклатуры.

Если Тип цен не выбран, то цена приобретения ТМЦ будет проставляться из предыдущего документа поступления. Для ТМЦ поступившего впервые цена приобретения не заполнится, ее нужно установить вручную.

Поле Тип цен будет заполняться автоматически, если в разделе Расчеты договора будет заполнен тип цен, используемый при расчетах по данному договору. PDF

- НДС – выбирается один из вариантов либо НДС в сумме, либо НДС сверху. Выбранный вариант не влияет на проводки, а используется лишь для удобства указания НДС в табличной части;

- флажок НДС включать в стоимость устанавливается в том случае, если необходимо чтобы в проводках НДС был включен в стоимость ТМЦ без выделения его на счете 19 «НДС по приобретенным ценностям».

Валюта и Оприходовать по курсу – эти объекты становятся видимыми в том случае, если расчеты по договору производятся:

- в валюте; PDF

- в у.е. PDF

В поле Валюта выводятся данные, указанные в договоре с контрагентом. В поле Оприходовать по курсу по умолчанию подставляется курс для выбранной валюты, соответствующий дате документа из регистра сведений Курсы валют.

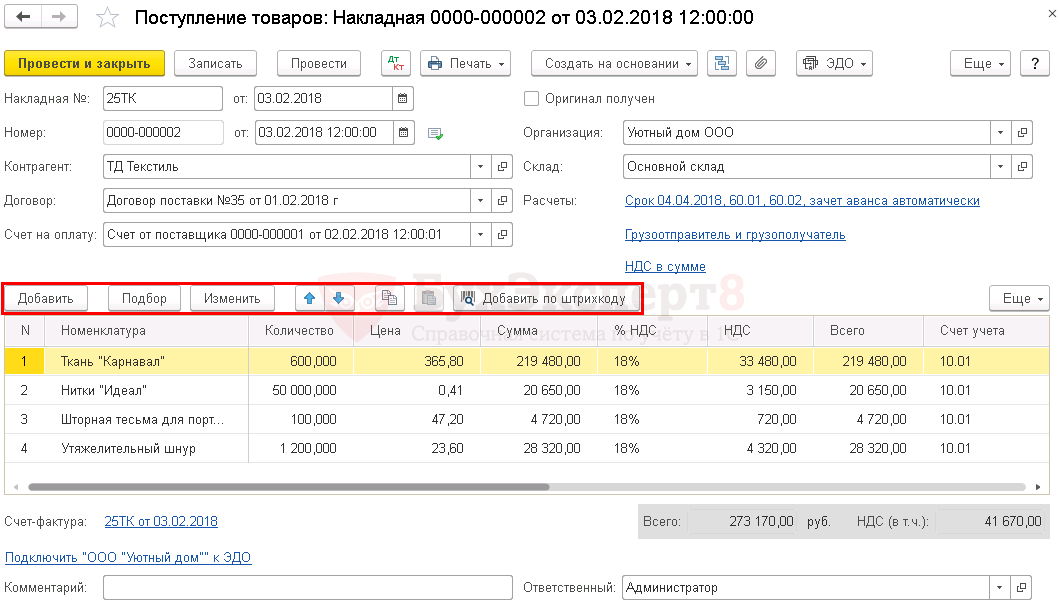

Табличная часть документа

Рассмотрим заполнение табличной части документа Поступление товаров.

Ввод позиций в табличную часть документа можно осуществить с помощью кнопки Добавить, Подбор или кнопки Добавить по штрихкоду.

Узнать более подробно о Способах подбора номенклатуры.

Также добавить в табличную часть номенклатуру с полностью заполненными данными по строке можно с помощью копирования строки из другой табличной части с таким же функционалом.

Узнать более подробно о Заполнении документа с помощью копирования строк.

Табличная часть документа содержит следующие графы.

Номенклатура

В графе Номенклатура выбирается наименование ТМЦ из справочника Номенклатура. Если вид номенклатуры Услуги, то эту номенклатуру нельзя будет подобрать в табличную часть документа Поступление товаров. PDF

Количество

В графу Количество вводится количество поступивших ТМЦ.

Цена

В графе Цена вводится цена поступивших ТМЦ. Графа может заполняться:

- вручную;

- автоматически по типу цен, указанному в поле Тип цен по ссылке НДС.

Сумма

Графа Сумма рассчитывается как произведение граф Количество и Цена.

%НДС

В графе %НДС выводится ставка НДС из карточки номенклатуры. Эту графу можно изменить вручную, тогда НДС будет учтен по указанной ставке НДС.

НДС

В графе НДС выводится сумма НДС, которая рассчитывается по правилам, определенным по ссылке НДС – поле НДС:

- НДС в сумме;

- НДС сверху.

Всего

В графе Всего выводится стоимость ТМЦ с учетом НДС.

Счет учета

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах.

Узнать более подробно о Персональных настройках пользователя.

В графу Счет учета автоматически подставляется счет учета ТМЦ, согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет учета можно изменить вручную, тогда ТМЦ будут оприходованы на новый счет учета.

Счет НДС

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в регистре сведений Счета учета номенклатуры. Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на новом счете учета.

Ввод позиций номенклатуры можно осуществить с помощью кнопки Добавить, кнопки Подбор или кнопки Добавить по штрихкоду.

Узнать более подробно о Способах подбора номенклатуры.

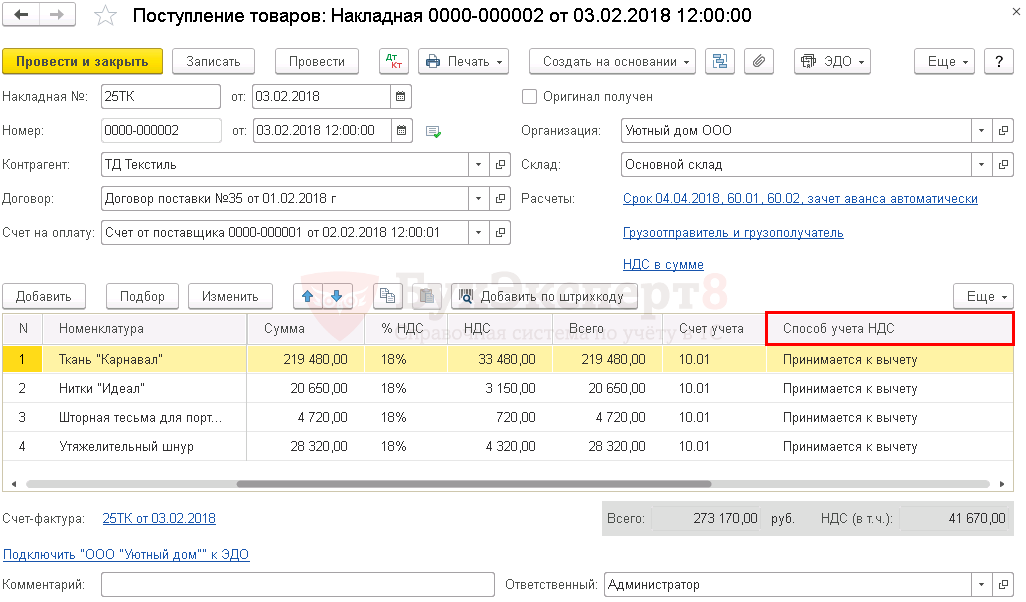

Способ учета НДС

Если в программе ведется раздельный учет входящего НДС PDF, то в табличной части становится доступной графа Способ учета НДС, которая может принимать значение:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения ставки 0%;

- Распределяется.

Узнать более подробно о Ведении раздельного учета входящего НДС.

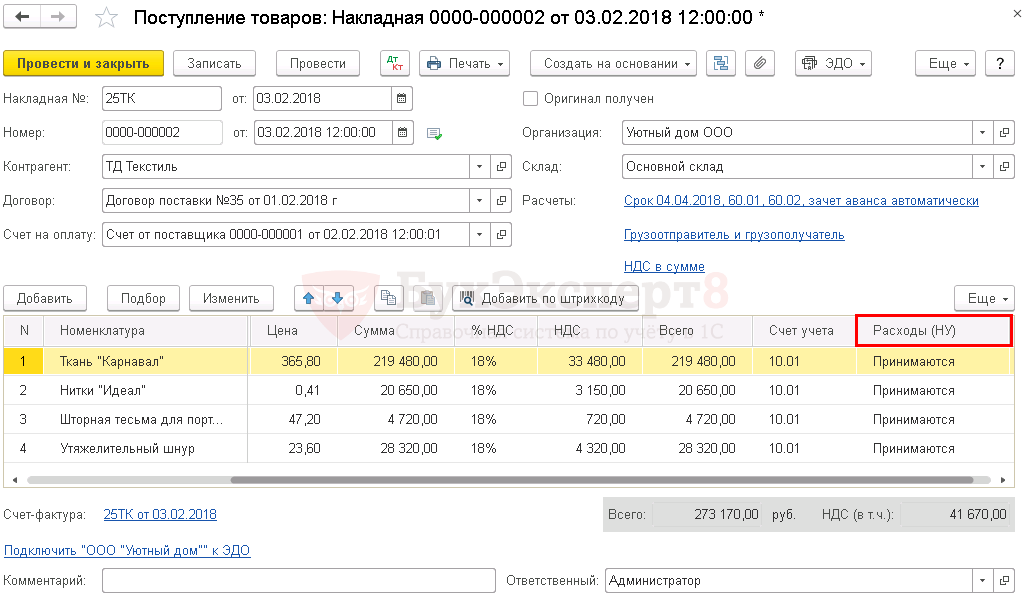

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

Узнать более подробно о Порядке признания расходов при УСН.

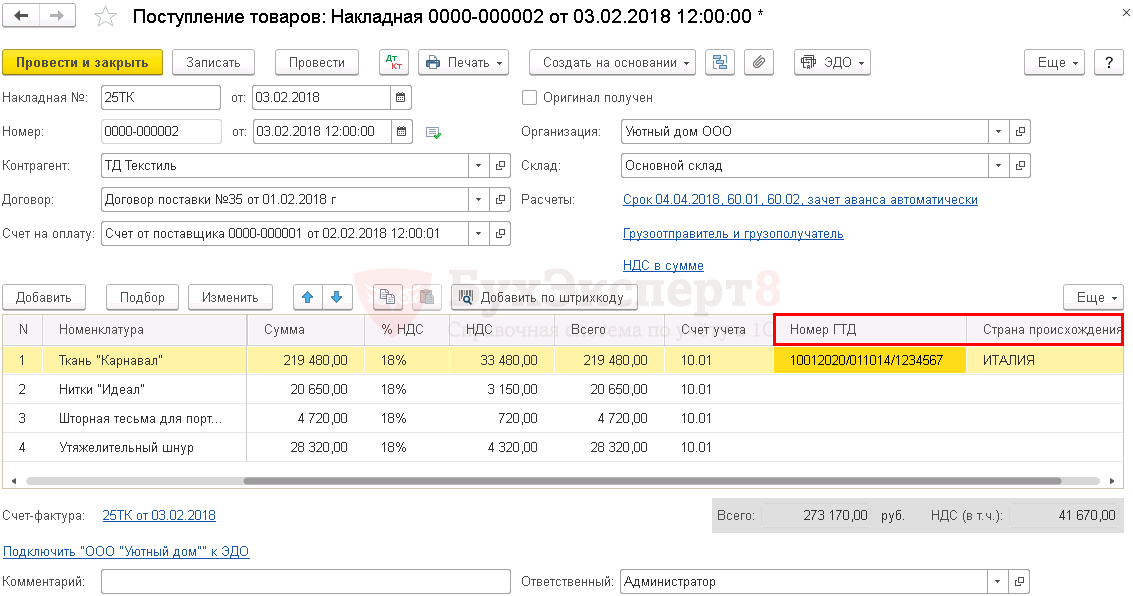

Номер ГТД

Графа Номер ГТД становится доступной в том случае, когда в программе включена функциональность Импортные товары. PDF

В графе указывается регистрационный номер таможенной декларации. Графа заполняется только для импортных ТМЦ. Номер ГТД выбирается из справочника Номера таможенных деклараций.

Если в карточке номенклатуры будет указан номер ГТД PDF, то в графе Номер ГТД будет автоматически выведено его значение.

Графу Номер ГТД можно изменить вручную, тогда ТМЦ будут оприходованы на новый номер ГТД.

Мы не рекомендуем заполнять номер ГТД в разделе Импортный товар карточки номенклатуры. Если в Организацию будет поступать один и тот же товар, но с разными номерами ГТД, то в справочнике Номенклатура придется заводить несколько позиций товаров, имеющих одинаковое наименование и различающихся номером ГТД.

В данной ситуации удобнее указывать номер ГТД непосредственно в документе Поступление товаров, тогда в справочнике Номенклатура будет достаточно ввести одну позицию номенклатуры.

Страна происхождения

Графа Страна происхождения становится доступной в том случае, когда в программе включена функциональность Импортные товары. PDF

В графе Страна происхождения указывается страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры PDF. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

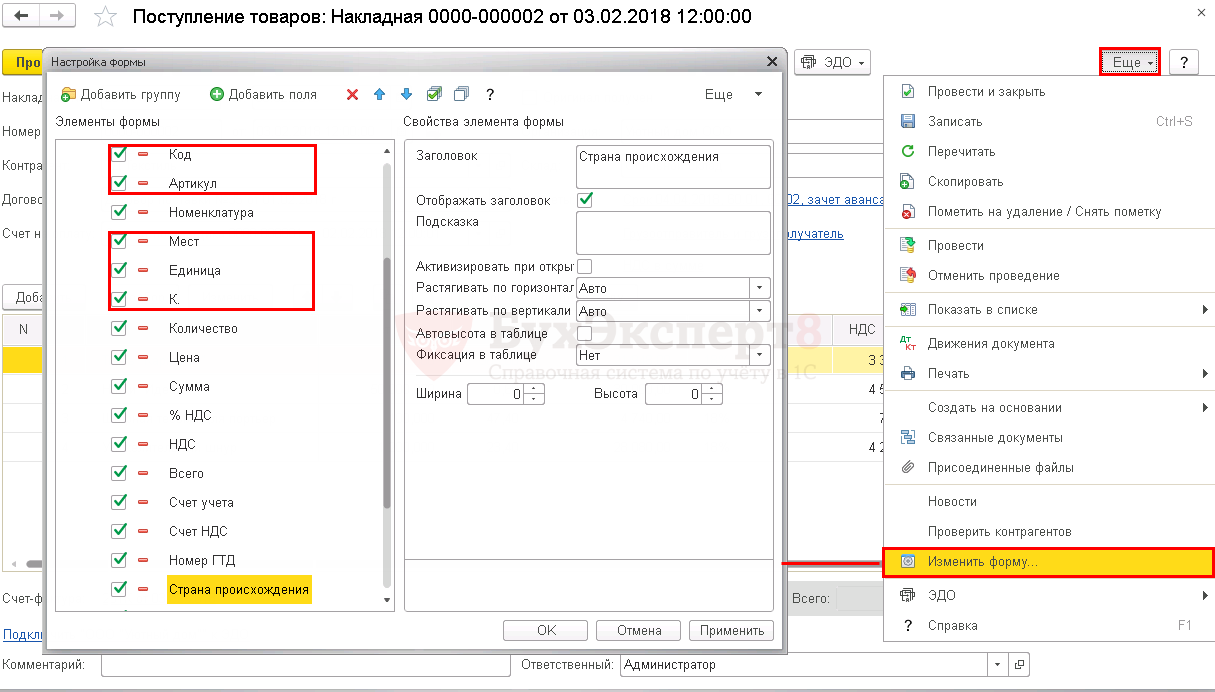

Дополнительные графы табличной части

В табличную часть документа могут быть добавлены дополнительные графы по кнопке Еще– Изменить форму:

- Код;

- Артикул;

- Мест;

- Единица;

- К.

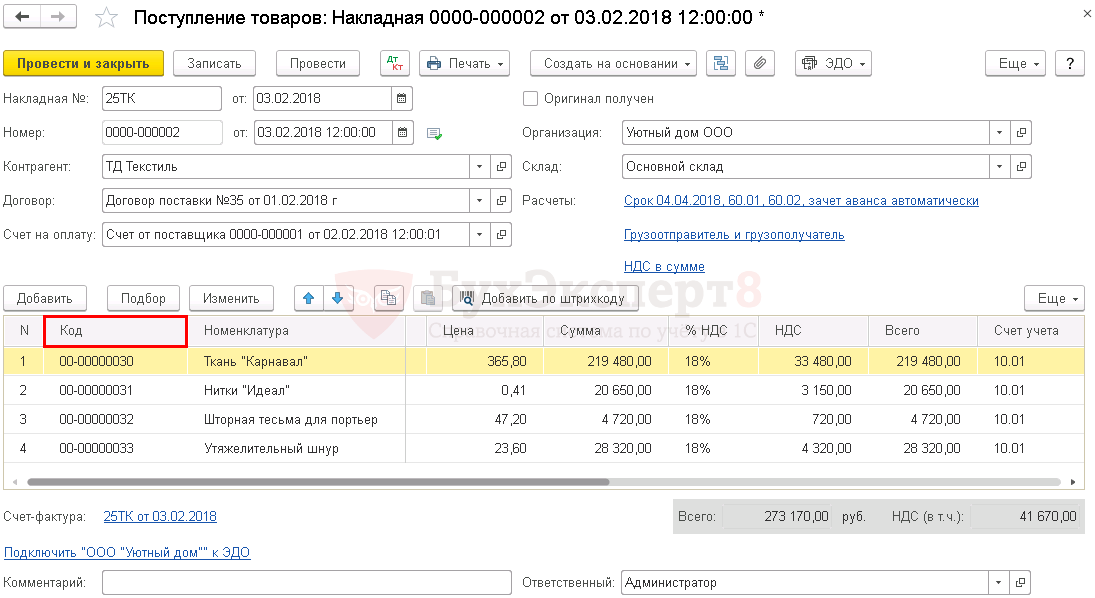

Код

Графу Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Графа Код может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Код в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Код будет выведена в печатные формы:

- Приходная накладная;

- Товарная накладная (ТОРГ-12) за поставщика.

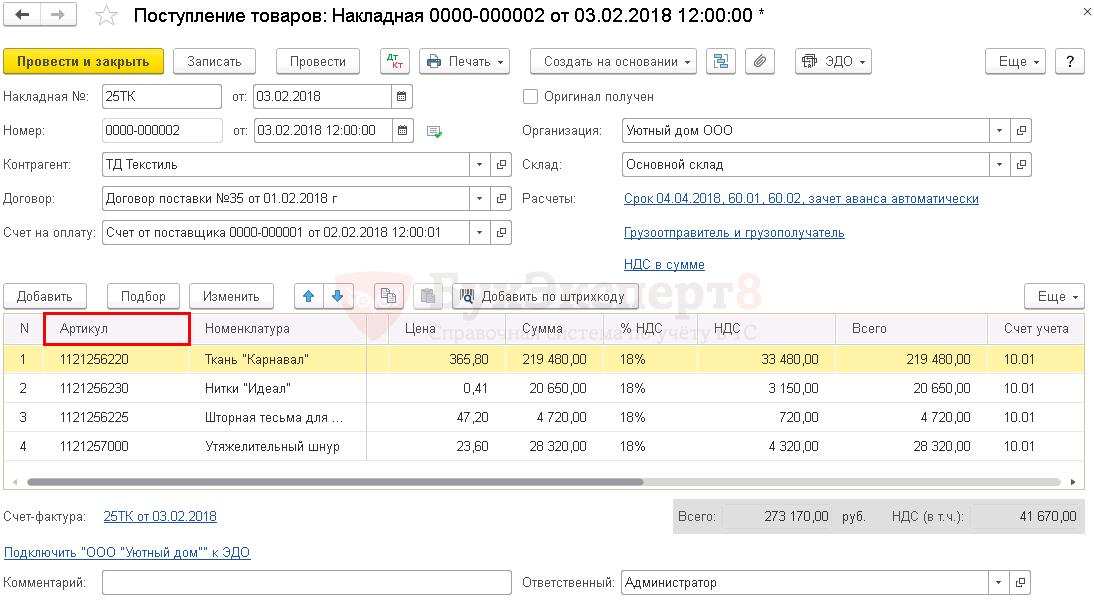

Артикул

Графу Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований, либо, когда артикул присваивается поставщиком. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Графа Артикул может быть выведена в печатные формы документов рядом с графой Наименование.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках графа Артикул будет выведена в печатную форму:

- Товарная накладная (ТОРГ-12) за поставщика;

- Приходный ордер (М-4);

- Акт о приемке товара без счета поставщика (ТОРГ-4);

- Приходная накладная.

Единица

В графе Единица выводится единица измерения, указанная в карточке номенклатуры.

Программа позволяет изменить Единицу измерения, выбрав другое значение из справочника Классификатор единиц измерения, однако это изменение отразится только в печатной форме:

- Приходная накладная.

В других печатных формах будет выводиться единица изменения, указанная в справочнике Номенклатура.

Оприходование ТМЦ будет выполнено по единице измерения, указанной в справочнике Номенклатура.

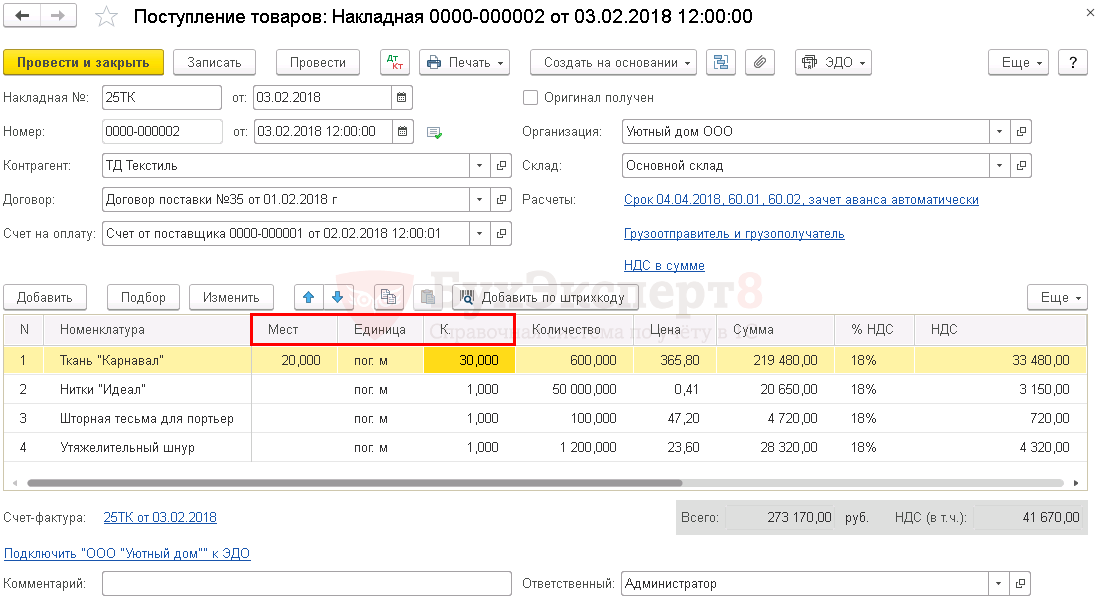

Мест

Графа Мест – это количество мест, в которых поставляется ТМЦ. Она заполняется в том случае, когда для номенклатуры используются разные единицы измерения и в печатных формах необходимо это отразить.

Поставщик отгрузил 20 рулонов ткани, в каждом рулоне 30 погонных метров ткани.

Тогда в накладной на поступление ТМЦ будет указано число Мест: 20. PDF

Программа 1С не предназначена для ведения полноценного учет ТМЦ в разных единицах измерения. Изменение графы Мест не приводит к пересчету графы Количество.

Информация из графы Мест используется только для отображения в печатных формах. ТМЦ будет оприходовано в количестве, указанном в графе Количество.

К.

Графа К. – это коэффициент пересчета количества ТМЦ из одной единицы измерения в другую. Он заполняются в том случае, когда для одной и той же номенклатуры используются разные единицы измерения и в печатных формах необходимо это отразить.

Поставщик отгрузил 600 метров ткани — 20 рулонов. В каждом рулоне 30 погонных метров ткани.

Тогда в накладной на поступление ТМЦ будет коэффициент пересчета К. — 30. PDF

Программа 1С не предназначена для ведения полноценного учет ТМЦ в разных единицах измерения. Изменение графы К. не приводит к пересчету графы Количество.

Информация из графы К. используется только для отображения в печатных формах. ТМЦ будет оприходовано в количестве, указанном в графе Количество.

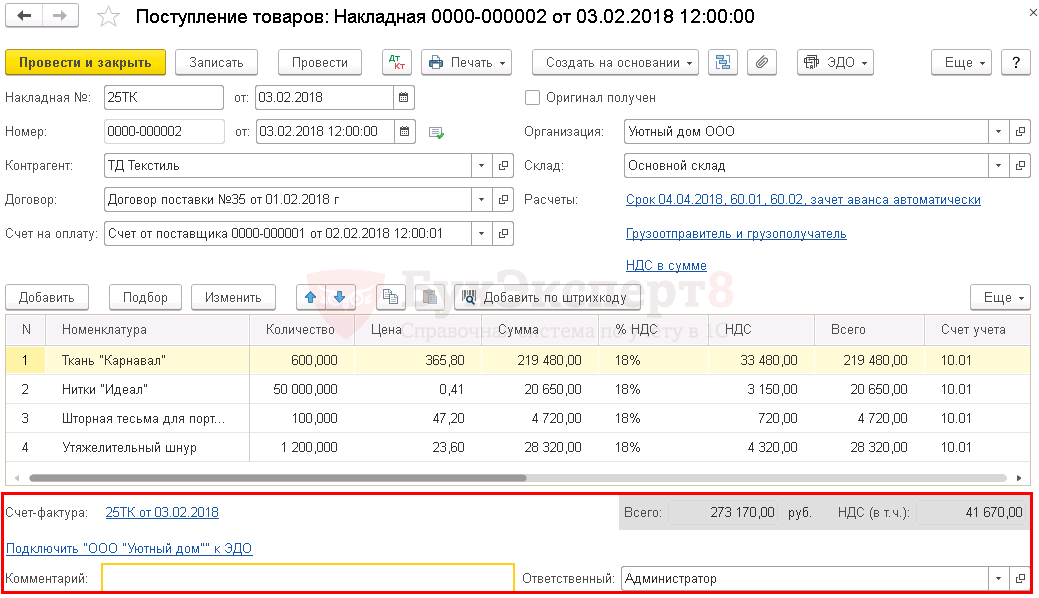

Подвал документа

Строка итогов

В данной строке выводится следующая информация:

- Всего – отображается общая сумма документа с учетом НДС и валюта документа;

- НДС (в т.ч.) – отображается общая сумма НДС по документу.

Регистрация счета-фактуры

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление товаров и нажать кнопку Зарегистрировать.

Автоматически будет создан документ Счет-фактура полученный на поступление.

Комментарий

В графе Комментарий можно разместить любые необходимые комментарии.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Печатные формы документа

Из документа Поступление товаров можно сформировать следующие печатные формы:

- Приходный ордер (М-4); PDF

- Акт о приемке товара без счета поставщика (ТОРГ-4); PDF

- Приходная накладная; PDF

- Справка-расчет «Рублевые суммы документа в валюте»; PDF

- Товарная накладная (ТОРГ-12) за поставщика; PDF

- Счет-фактура за поставщика; PDF

- Конверт. PDF

Особенности заполнения документа

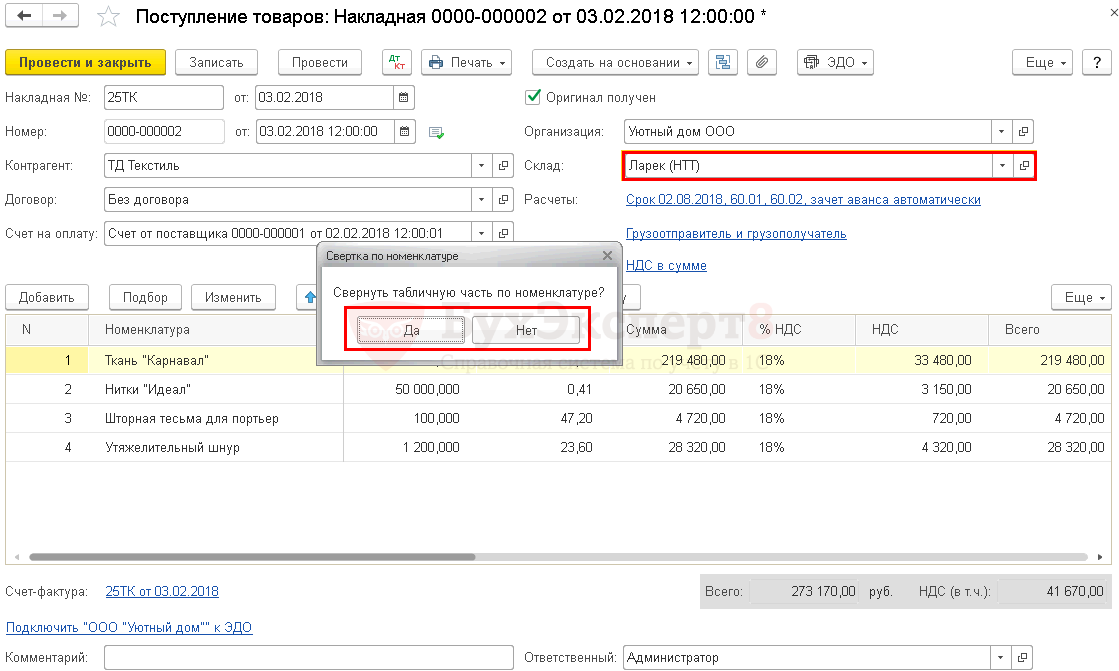

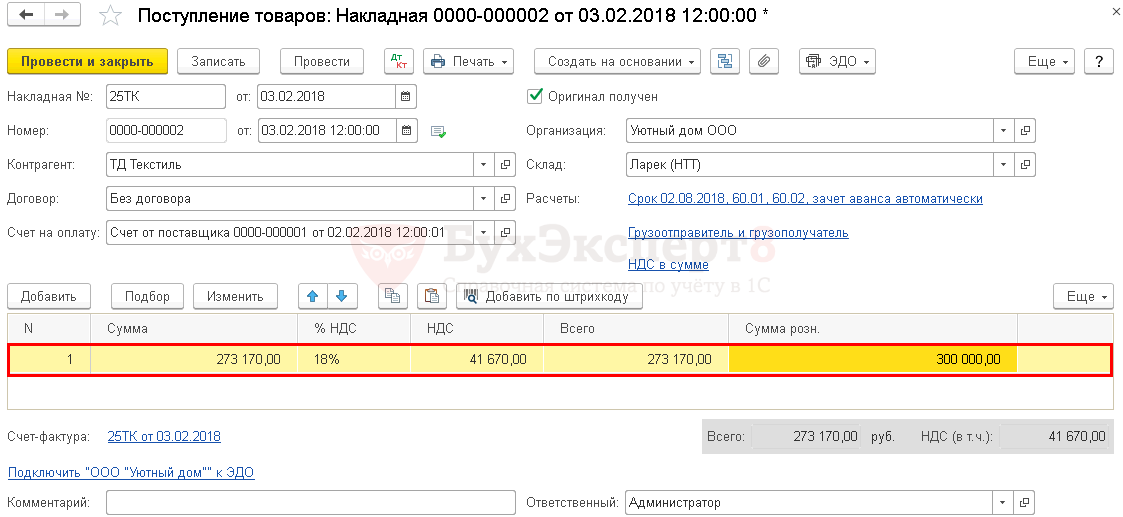

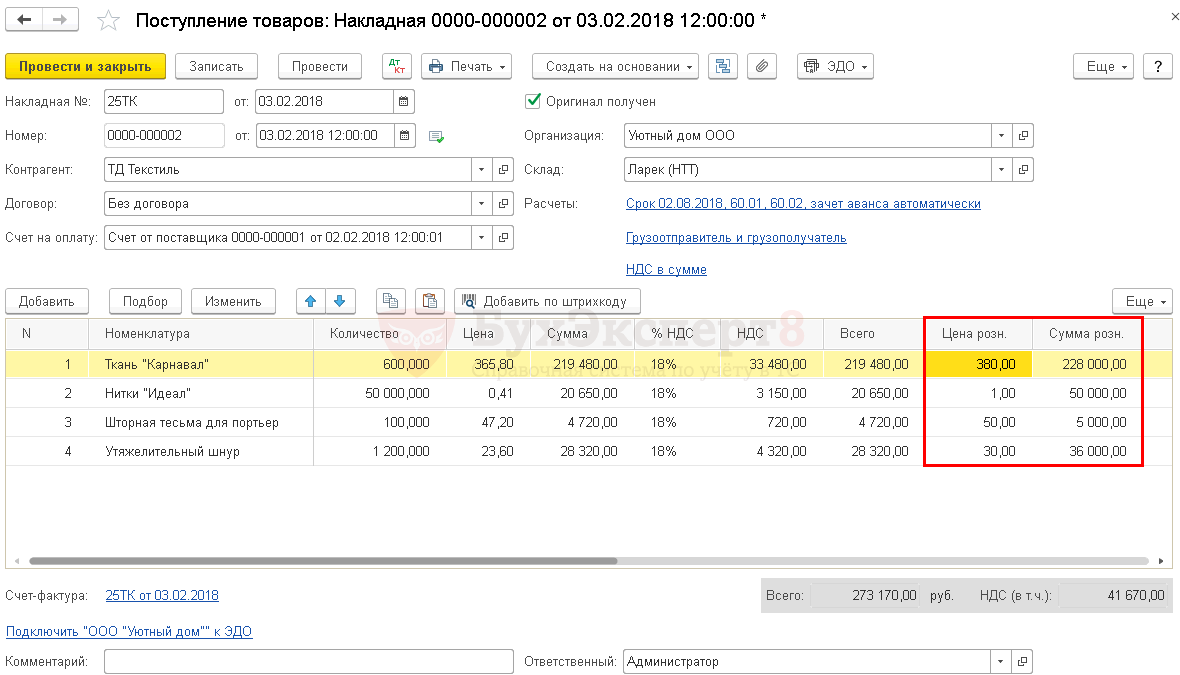

Поступление товара в неавтоматизированную торговую точку (НТТ)

Если учет товаров в рознице ведется по продажным ценам и документом Поступление товаров оформляется поступление товара в НТТ, то при выборе типа склада Неавтоматизированная торговая точка программа предлагает свернуть табличную часть по номенклатуре.

Если выбрать кнопку Да, то табличная часть свернется в одну строку, при этом строка будет содержать следующие графы:

- Сумма – общая стоимость поступившего товара в ценах поставщика;

- %НДС – ставка НДС;

- НДС – сумма НДС;

- Всего – стоимость товара с учетом НДС;

- Сумма розн. – стоимость товара в продажных ценах.

Если выбрать кнопку Нет, то табличная часть не свернется, но при этом в табличную часть добавятся графы:

- Цена розн. – продажная цена товара;

- Сумма розн. – стоимость товара в продажных ценах.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Поступление товаров

Общие сведения о хранении и учете товаров

Наиболее частый способ поступления товаров — покупка. Также товар может быть получен безвозмездно, в качестве взноса в уставный капитал, при бартере и иными способами. В любом случае товар поступает в распоряжение компании и ее собственность.

Для обеспечения сохранности принятых товаров приказом руководителя необходимо определить круг лиц, отвечающих за приемку и отпуск товарно-материальных ценностей. Это могут быть заведующий складом, кладовщики, экспедиторы и иные сотрудники.

С закрепленными сотрудниками необходимо заключить письменные договоры о полной материальной ответственности.

Безопасное хранение имущества необходимо обеспечивать, организовав должным образом склад или площадки для открытого хранения. На территории, где хранятся товары, обычно размещается:

- весовое хозяйство;

- измерительные приборы;

- мерная тара;

- элементы противопожарного оборудования;

- охранная сигнализация.

Полный перечень обязательных элементов склада зависит от отраслевой специфики деятельности и особенностей конкретной организации.

В общем случае учет товарных номенклатур на складе происходит сортовым или партионным методами. При сортовом способе учет ведется отдельно по каждому наименованию товара. По каждой номенклатурной позиции открывается карточка сортового учета, оформляемая ТОРГ-28, или выделяется отдельная страница в журнале учета движения товаров на складе (по форме ТОРГ-18 или МХ-20).

При партионном методе учета каждая партия, поступившая на склад, храниться отдельно. По ней открывается партионная карта, например, по форме МХ-10. В этом документе показывается расход товаров только из этой партии.

Сервис МойСклад — это все возможности управления торговлей в одном месте: кассовое приложение, товароучетная система, автоматизация розницы, интеграция с бухгалтерскими и другими учетными программами и многое другое.

Попробовать бесплатно

Документальное оформление поступления

Все операции с товарами — поступление, перемещение, списание — необходимо оформлять первичными учетными документам, перечень и форма которых утверждается в учетной политике компании. Для принятия составленных документов для целей бухгалтерского учета они должны содержать все обязательные реквизиты.

При поступлении товаров на склад, если их качество, количество и комплектность соответствуют условиям договора и сопроводительным документам, оформляется акт о приемке товаров. Он может быть составлен по форме ТОРГ-1 или шаблону, разработанному организацией.

Альтернативный вариант оформления — проставить на загрузочном документе поставщика штамп, удостоверяющий приемку.

Если номенклатура, поступившая на склад, не соответствует требованиям договора или информации в сопроводительных документах, то составляется акт об установленном расхождении по количеству и качеству. Можно использовать типовую форму ТОРГ-2 или собственную.

Больше готовых шаблонов на сайте МоегоСклада

Бухгалтерский учет поступления

Отражение в бухучете поступивших на склад товаров выполняется на дату перехода к компании рисков и выгод, связанных с использованием товаров в целях извлечения доходов. Чаще всего это происходит в день перехода права собственности. Оприходование товаров отражается в бухгалтерском учете по дебету счета 41, как правило, в разрезе номенклатур и мест хранения.

При поступлении товары оцениваются по фактической себестоимости, которая формируется из договорной стоимости товаров и дополнительных затрат, связанных с их приобретением.

В зависимости от способа поступления имущества, вместо цены, зафиксированной в договоре, может быть использована денежная оценка товаров (при получении имущества в качестве вклада в уставный капитал) или справедливая стоимость товаров (если они получены безвозмездно).

Если в организации себестоимость товаров формируется непосредственно на счете 41, схема проводок при поступлении товаров будет следующей:

Дт 41 — Кт 60 — оприходование товаров;

Дт 19 — Кт 60 — входящий НДС (при наличии всех обязательных условий);

Дт 41 — Кт 60— дополнительные расходы (например, доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19— НДС, предъявленный поставщиками, принят к вычету;

Дт 60 — Кт 51 — фактическая оплата товаров и допуслуг.

Вести учет можно с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Эти счета используют, если организация пользуется учетными ценами — т.е. устанавливает плановую цену, а затем сравнивает ее с фактом.

При формировании стоимости приобретаемых товаров с помощью счетов 15 и 16, выполняются следующие проводки:

Дт 15 — Кт 60 — поступление товаров по стоимости закупки;

Дт 19 — Кт 60 — НДС, предъявленный поставщиком;

Дт 15 — Кт 60 — дополнительные расходы (доставка);

Дт 19 — Кт 60 — НДС с дополнительных затрат;

Дт 68 — Кт 19 — принятие налога к вычету;

Дт 60 — Кт 51 — перечисление денежных средств в счет оплаты товаров и допуслуг;

Дт 41 — Кт 15 — оприходование товаров по фактической себестоимости;

Дт 16 — Кт 15 — разница между плановой и фактической ценой (если фактическая цена превысила плановую).

Счет 16 закрываем на счет учета затрат, например на счет 44 «Расходы на продажу».

Важно отметить, что компании, у которых основной вид деятельности — розничная торговля, могут отражать на счете 41 товары не по себестоимости их приобретения, а по цене продажи. Учет по продажным ценам происходит с использованием счета 42, при этом схема проводок будет следующей:

Дт 41 — Кт 60 — оприходование товаров по закупочным ценам;

Дт 19 — Кт 60 — входящий НДС;

Дт 60 — Кт 51 — оплата поставщику;

Дт 68 — Кт 19 — налог от контрагента принят к вычету;

Дт 41 — Кт 42 — начислена торговая наценка.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Выбытие товаров

Выбытие товаров — это процесс перемещения материальных ценностей со склада компании в адрес покупателя или иным лицам.

Выбытие может происходить не только на основании реализации, но также при безвозмездной передаче, вкладе в уставный капитал, хищении, уничтожении, порче и иной причине, от которой будет зависеть документооборот и отражаемые в учете проводки.

Документальное оформление выбытия

Наиболее распространенный вариант передачи товаров со склада — это реализация по договору купли-продажи. Для оформления этой сделки необходимо оформить товарную накладную и счет-фактуру (при наличии оснований).

Накладная оформляется по форме ТОРГ-12 с обязательными реквизитами бухгалтерского документа, а также сведениями о грузополучателе и грузоотправителе (если отгрузка из филиала поставщика). Обязательным является визирование для разрешения отгрузки, фактической отгрузки, а также — при принятии груза перевозчиком и грузополучателем.

Альтернативный вариант оформления реализации — составление универсального передаточного документа, в котором объединены реквизиты счета-фактуры и товарной накладной. Для оформления единого документа при заполнении УПД указывается статус «1», для оформления документа без начисления НДС (когда продавец не является плательщиком этого налога) указывается статус «2».

При передаче товаров в качестве взноса в уставный капитал специальной формы документа не предусмотрено, поэтому можно разработать и утвердить собственный шаблон документа или использовать унифицированную форму ТОРГ-12.

При хищении товаров требуется проведение инвентаризации (с оформлением соответствующих документов), а также:

- Если виновное лицо установлено — решение суда или согласие работника на возмещение ущерба.

- Если виновник не установлен — документы, подтверждающие отсутствие виновных лиц (например, постановление об отказе в возбуждении уголовного дела).

МойСклад — все, что нужно для бизнеса, в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики.

Попробовать бесплатно

Бухгалтерский учет выбытия

Стоимость списываемых товаров при выбытии определяется одним из методов, предусмотренных ФСБУ 5/2019:

- по стоимости каждой единицы;

- по средней себестоимости;

- методом ФИФО.

Используемый метод оценки должен быть закреплен в учетной политике компании. Для компаний, занимающихся розничной торговлей, предусмотрен дополнительный метод — по продажным ценам. Рассмотрим отражение в бухучете основных видов выбытия товаров, в компании которая применяет для товарного учета только счет 41.

Реализация товаров контрагентам будет фиксироваться следующими проводками:

Дт 62 — Кт 90.01 — начислена выручка;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.03 — Кт 68— начислен НДС (при наличии оснований);

Дт 51 — Кт 62— получена оплата на расчетный счет.

Продажа товаров, которые учитываются в компании по плановым ценам, отражается следующим способом:

Дт 62 — Кт 90.01 — отражена выручка от реализации;

Дт 90.03 — Кт 68 — начислен НДС с выручки;

Дт 90.02 — Кт 41 — списана себестоимость реализованных товаров;

Дт 90.02 — Кт 16 — списание отклонений фактической цены закупки от плановой;

Дт 51 — Кт 62 — получена оплата на расчетный счет.

Для розничного бизнеса, который учитывает товары по продажным ценам, реализация отражается таким образом:

Дт 62 — Кт 90.01 — выручка;

Дт 90.03 — Кт 68 — начислен НДС (при наличии оснований);

Дт 90.02 — Кт 41 — списана себестоимость товаров;

Дт 90.02 — Кт 42 — сторнирование торговой наценки по проданным товарам;

Дт 50 (51) — Кт 62 — товары оплачены.

Схема проводок при передаче товаров в качестве взноса в уставный капитал:

Дт 58.01 — Кт 76 — сформирована задолженность по вкладу в уставный капитал;

Дт 76 — Кт 41 — списана стоимость передаваемых товаров;

Дт 19 — Кт 68 — восстановлен НДС по товарам;

Дт 58.01 — Кт 19— восстановленный НДС включен в стоимость финансового вложения;

Дт 76 — Кт 91.01 — отражение дохода, если оценочная стоимость передаваемых товаров больше их балансовой стоимости;

Дт 91.02 — Кт 76 — отражение расходы, если оценка передаваемых товаров меньше балансовой стоимости.

Для отражения в учете факта хищения товаров формируются следующие проводки:

Дт 94 — Кт 41— списана стоимость недостающих товаров;

Дт 94 — Кт 42— сторнирована торговая наценка (если товары учитываются по продажным ценам);

Дт 91.2 — Кт 94 — если виновное лицо не установлено, стоимость украденных товаров списывается на прочие расходы;

Дт 73.2 (76) — Кт 94 — перенос задолженности по возмещению ущерба на виновное лицо.

Маркировка

Для некоторых видов товаров в России действует обязательство при производстве и обороте наносить специальную маркировку средствами идентификации. В перечень включены табачные изделия, одежда, обувь, некоторые продукты питания.

Маркировка представляет собой специальный код, для получения которого необходимо зарегистрироваться в системе Честный Знак. Код маркировки — это машиночитаемый двухмерный штрихкод. Он должен быть нанесен на товар или упаковку, наносится производителем или импортером.

Все, что нужно знать о маркировке товаров

Ключевые особенности работы с маркированными товарами — фиксация сведений о маркировке в документах при совершении сделок и направление оператору системы Честный Знак сведения об обороте.

Важно отметить, что при реализации маркированных товаров с использованием ККТ, требуется передача сведений о коде маркировки и факте реализации через оператора фискальных данных.

МойСклад поддерживает работу с маркировкой бесплатно — узнайте больше о том, как просто вести розничную торговлю в онлайн-сервисе.

Нарушение правил оборота маркированных товаров или непредставление сведений в Честный Знак является административным правонарушением, штраф за которое начинается от пяти тысяч рублей. При этом в качестве наказания будут использованы не только штрафные санкции на должностное лицо и компанию, но и конфискация самих товаров.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

Приходный кассовый ордер (ПКО) в 2022 – 2023 годах

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2022-2023 годов, можно скачать на нашем сайте по ссылке ниже.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 – расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций».