Приказ о надбавке к заработной плате является важным первичным документом в сфере мотивационного управления персоналом организации. Его правильное оформление – залог отсутствия претензий со стороны контролирующих организаций.

ФАЙЛЫ

Скачать пустой бланк приказа о надбавке к заработной плате .docСкачать образец приказа о надбавке к заработной плате .doc

Виды надбавок к заработной плате

При оформлении документации необходимо придерживаться точных формулировок. Если говорить о надбавках, то их иногда называют доплатами. Дело в том, что надбавки по своему функционалу разделяют на:

- стимулирующие;

- компенсационные.

Вторые чаще называют доплатами. Это связано с тем, что доплаты являются компенсацией сотруднику за вредные условия труда, особо тяжелую работу, выполнение своих обязанностей сверх норм. В большинстве случаев это положенные по закону выплаты, которые работодатель не имеет права игнорировать.

Стимулирующие же надбавки – другое дело. Они являются добровольным проявлением благодарности какому-либо работнику либо работникам за их ответственность и труд. Надбавки такого рода влияют на мотивацию отдельных сотрудников. К таким выплатам относятся премии и другие поощрительные выплаты.

За что полагаются надбавки

Трудовой кодекс регулирует только минимально допустимые значения. Общий же уровень надбавок в конкретной организации остается на усмотрение руководителя. Так, надбавки могут устанавливаться:

- За наличие образования особого вида и уровня, ученой степени, наград и пр. Чем более квалифицированный работник выполняет возложенные на него обязанности, тем большей надбавки он заслуживает.

- За высокие результаты приложенных усилий в профессиональной деятельности в этой организации.

- За высокое профессиональное мастерство при выполнении своих обязанностей.

- За выполнение особо ответственной и важной функции в общем цикле работ и пр.

Составные части приказа

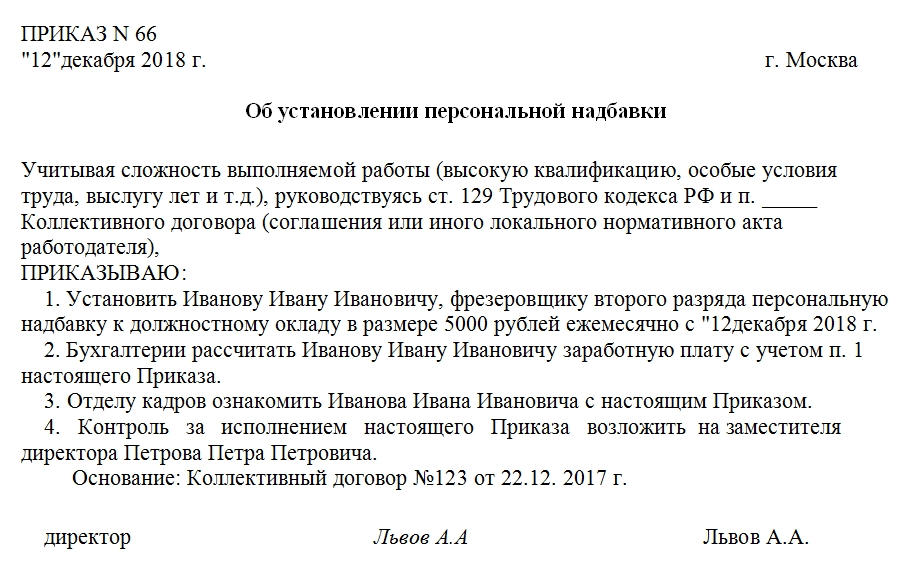

Оптимальный вариант – оформлять подобного рода документы на официальных бланках организации. На них в верхней части изначально печатаются необходимые для юридической грамотности оформления реквизиты компании. После реквизитов в приказе обязательно должны присутствовать:

- Номер приказа.

- Дата.

- Город.

- Ссылка на 129 статью Трудового кодекса.

- Ссылка на конкретный пункт коллективного трудового договора, Положения об оплате труда либо другого локального нормативного акта компании, в котором сказано о надбавках. Это – констатирующая часть приказа.

После слова «приказываю» располагается список распоряжений, разделенный на отдельные пункты. В них содержится:

- Должность и ФИО работника, который получает надбавку. При необходимости здесь же указывается структурное подразделение организации, в которой служит работник.

- Сумма надбавки. Она указывается в рублях, а не в процентах от оклада. Это происходит потому, что с юридической точки зрения надбавка является частью общих выплат.

- С какой периодичностью выплачивается указанная сумма. Она может быть как единовременной, так и начисляемой ежемесячно. Возможны варианты с выплатой квартальной надбавки при выполнении определенных показателей. Как бы то ни было, в трудовом договоре эта информация должна дублироваться. Противоречия в данных неприемлемы.

- С какого числа приказ будет исполняться, с какого числа фактически начинает начисляться надбавка к заработной плате.

- Распоряжение относительно обязанностей бухгалтера рассчитать положенные работнику выплаты с поправкой на первый пункт приказа.

- На кого возлагается ответственность за ознакомление работника с приказом.

- За кем остается контроль за выполнением всех пунктов документа.

- Основание. Здесь указываются дата и номер коллективного трудового договора, положения об оплате труда либо другого локального нормативного акта, в котором сказано о размерах надбавки в конкретных ситуациях.

В самом низу листа (в конце документа) должны располагаться подписи руководителя, представителя бухгалтерии (если она упоминалась в приказе), а также самого работника.

Регистрируется приказ о надбавке к заработной плате в журнале приказов по личному составу и хранится 75 лет.

Отношения с налоговой службой

Согласно 57 статье ТК, упоминание о размере надбавки является обязательным в трудовом договоре (либо присутствие в нем ссылки на локальный нормативный акт организации). Помимо этого, 255 статья НК четко говорит о том, что расходы налогоплательщика на оплату труда включают в себя надбавки любого рода.

Эти пояснения в законодательстве существуют для того, чтобы у руководителей организаций не было соблазна установить в своих компаниях всем работникам минимальную заработную плату, а остальное оформлять в виде надбавок.

Все доплаты и надбавки облагаются налогами, так же как и основной оклад работника.

Обязательно ли отражать в трудовом договоре

Так как надбавка (любого характера), согласно Трудовому кодексу, считается составной частью заработной платы, ее необходимо будет отразить в трудовом договоре. Это касается как коллективных договоров, так и на отдельного работника.

Но здесь есть определенные нюансы. Конкретная сумма надбавки в трудовом договоре может быть не отражена. Просто нужно дать ссылку на один из локальных нормативных актов компании, подробно рассматривающий этот момент. Им может являться подписанное и вступившее в силу Положение об оплате труда.

Требования

Условия, которые необходимо соблюсти работодателю при назначении каких-либо видов надбавок, можно найти в 147-154 статьях Трудового кодекса. В них обсуждаются основные ключевые моменты, которые касаются отношений работника и работодателя. Некоторые их них носят обязательный характер. Определяется также их минимально допустимый размер.

В целом можно сказать, что приказ о надбавке к заработной плате является неотъемлемой частью документооборота при назначении подобного рода выплат. Самое главное – не ограничиваться только им. Необходимо согласовывать содержащуюся в нем информацию с трудовым договором и локальными нормативными актами компании, которые устанавливают конкретный размер выплат.

Актуально на: 20 июня 2018 г.

0

Условия оплаты труда работника в обязательным порядке должны быть раскрыты в трудовом договоре с ним (ч. 2 ст. 57 ТК РФ). Они включают в себя не только указание о размере тарифной ставки или оклада работника, но и, в частности, о различного рода доплатах. Различают доплаты компенсационного и стимулирующего характера. К первым относится, например, доплата за работу в условиях, отклоняющихся от нормальных. Скажем, за работу во вредных или опасных условиях труда. К стимулирующим доплатам можно отнести, например, доплату до оклада к выплачиваемому пособию по временной нетрудоспособности. А как составить приказ на доплату сотруднику?

Составляем приказ на доплату

Закон не требует в обязательном порядке составлять приказ на доплату. В то же время, для начисления тех или иных выплат работнику должно быть основание. Поэтому если, например, в трудовом договоре с работником или в соответствующем локальном нормативном акте (например, в Положении о доплатах) указан порядок предоставления доплат работнику и приведен безусловный порядок определения их размера (например, доплата указана в абсолютной сумме), приказ о доплатах можно не составлять. Основанием для их начисления будет трудовой договор или соответствующее положение работодателя.

Если же доплаты предоставляются лишь при выполнении определенных условий, а размер таких доплат подлежит расчету, без приказа о доплатах не обойтись.

Независимо от вида доплат приказ составляется в произвольном виде. В нем указывается основание начисления доплат, в т.ч. со ссылкой на соответствующий пункт трудового договора, лица, которым такая доплата полагается, величина доплаты. С приказом о доплатах нужно ознакомить под роспись лиц, которым она полагается.

Если работодатель хочет учесть произведенные доплаты работникам при расчете налога на прибыль, необходимо, чтобы такие доплаты были предусмотрены трудовыми, коллективным договором, локальными нормативными актами работодателя (Письма Минфина от 03.06.2013 № 03-03-06/1/20155, от 03.12.2010 № 03-03-06/1/756, от 14.09.2010 № 03-03-06/2/164).

Приведем для приказа о доплате работнику образец его заполнения для случая, когда работнику производится доплата до оклада при нахождении такого работника в командировке.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также мы приводили в нашей консультации образец приказа о доплате работнику до МРОТ. Такой приказ необходимо принимать, если месячная заработная плата работника, который полностью отработал за месяц норму рабочего времени и выполнил нормы труда, оказалась меньше минималки.

Также читайте:

- Премия работнику: право или обязанность?

- МРОТ увеличился: что нужно сделать

- Доплата к больничному в 6-НДФЛпоказывается отдельно, но не всегда

Часто общая зарплата сотрудника состоит из нескольких частей. Основная из них — оклад. Плюсом к нему идут различные надбавки. Основная сложность для HR и задача для бухгалтерии — правильно их оформить. Как показывает практика, часто это делается неправильно.

Надбавка к зарплате является элементом системы оплаты труда. Именно поэтому возможность ее установления и ее виды надо обязательно установить в коллективном договоре или локальном акте. Чаще всего это делается в положении об оплате труда или в отдельном положении о надбавках. Здесь нужно прописать условия и порядок надбавок, размеры, основания и порядок отмены. Об этом прямо говорит ст. 135 ТК РФ. Например, одним из таких оснований может быть знание и/или использование иностранного языка.

Если вы принимаете сотрудника на должность, которая предусматривает надбавку, условие об этом необходимо внести в трудовой договор или допсоглашение. Об этом напоминает ст. 57 ТК РФ. Сделать это можно двумя способами: указать конкретный размер или сделать ссылку на коллективный договор, в котором прописаны все условия. В любом случае, название надбавки в договоре должно соответствовать тому, что написано в коллективном соглашении или ЛНА. Это нужно, чтобы избежать вопросов от сотрудников и надзорных органов.

А вот приказ об установлении надбавок не обязателен. Закон не требует его издавать. Если же вы его подготовите, также не забудьте про соответствие названий. Иначе разночтения могут натолкнуть инспектора ГИТ на мысль, что сотруднику положена и надбавка, и еще он выполняет дополнительную работу — по сути, за одно и то же.

Но в этом вопросе важно знать еще один нюанс. Зачастую работодателю устанавливают надбавку, ссылаясь на ст. 60.2 ТК РФ. Однако в ней речь идет о поручении дополнительной работы. В таком случае применять нужно не надбавку, а доплату, о которой говорит та же статья ТК. Для допработ заключается отдельное соглашение, в котором надо указать срок задач, содержание и объем.

Кстати, та же надбавка за иностранный язык часто оформляется не как поручение дополнительной работы, а в виде соглашения об изменении условий трудового договора на основании ст. 72 ТК РФ. В таком случае отменить надбавку можно с согласия самого сотрудника, подписав новый документ. Или в одностороннем порядке, с учетом ст. 74 Кодекса. В то же время работник имеет право досрочно отказаться от выполнения дополнительной работы, а компания — отменить поручение о ее выполнении, предупредив об этом письменно не позднее чем за 3 рабочих дня.

А теперь вернемся к возможному предписанию ГИТ. Неправильное оформление может привести сразу к двум нарушениям. Во-первых, это несоблюдение трудового законодательства и, как следствие, нарушение ч.1 ст.5.27 КоАП РФ. Кроме того, компанию могут заподозрить в неполном начислении зарплаты и других выплат, а это уже наказание по ч.6 ст.5.27 Административного кодекса. Есть и еще одна опасность. Работник может обратиться в суд с жалобой по зарплате, и его шансы получить еще одну доплату достаточно велики

Чтобы избежать возможных рисков, прежде всего внесите исправления в приказ об установлении надбавки. Порядок оформления документа закон не фиксирует, так что это можно делать на ваше усмотрение. В нем надо отразить все применяемые надбавки. Желательно установление надбавок фиксировать дополнительным соглашением с сотрудником. Напомню в этой связи, что зарплата устанавливается трудовым договором в соответствии с системой оплаты труда, и прописывать ее напрямую требует ТК РФ. Так что надбавку нужно обязательно указывать. А доплаты за совмещение — прописывать в соответствии со ст. 60.2 и 151 Трудового кодекса.

Кстати, такая же схема действий и при снятии надбавок. Одного приказа здесь будет недостаточно. Для этого тоже нужно заключить дополнительное соглашение с сотрудником. При этом он может и отказаться подписать новый документ. Тогда вы будете вправе применять правила ст. 74 Кодекса — изменение условий трудового договора

Приказ о доплате до МРОТ – образец 2023 года вы найдете в нашем материале. В каких случаях работодатель должен оформить доплату? Как правильно ее оформить? Ответы на эти и другие вопросы рассмотрим в материале далее.

Как связаны МРОТ и зарплата

Прежде чем представить вам образец приказа об установлении доплаты до МРОТ, выясним взаимосвязь зарплаты с МРОТ (минимальным размером оплаты труда).

МРОТ и зарплата взаимосвязаны между собой достаточно тесно. По нормам ст. 133 ТК РФ зарплата сотрудника за 1 месяц не может быть ниже МРОТ. При этом сотрудник должен отработать месячную норму рабочего времени и выполнить свои трудовые обязанности (норму труда).

Иногда минимальная зарплата должна быть больше МРОТ — из-за надбавок, которые не входят в него.

В целом МРОТ представляет собой установленную законом (федеральным или региональным) сумму:

- ниже которой не могут оплачиваться исполненные в полном объеме трудовые обязанности;

- участвующую в исчислении величины пособий по временной нетрудоспособности и для иных целей обязательного соцстрахования.

МРОТ — величина не постоянная. По ст. 1 закона «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ начиная с 01.01.2021 и далее ежегодно с 1 января соответствующего года МРОТ устанавливается с учетом величины медианной заработной платы, утверждаемой статистикой. Таким образом, с 01.01.2021 МРОТ составляет 12 792 руб., а с 01.01.2022 — 13 890 руб. С 01.06.2022 произведена внеплановая индексация МРОТ на 10% и его величина составляет 15 279 руб.

В соответствии с законом от 19.12.2022 № 522-ФЗ с 01.01.2023 года МРОТ составляет 16 242 руб.

Больше о величине МРОТ узнайте из этого материала.

Остались сомнения? Спросите на нашем форуме! Например, тут форумчане делятся опытом, как на практике должен проводиться расчет доплаты до МРОТ.

Когда надо доплачивать до МРОТ и как правильно доплатить

Если зарплата (ЗП) отстает по величине от МРОТ, работодатель должен доплатить разницу сотруднику. Проверьте соотношение и рассчитайте при необходимости сумму доплаты (Д):

Если ЗП < МРОТ → Д = МРОТ – ЗП

ЗП ≥ МРОТ → Д = 0

ВНИМАНИЕ! Сравнивать с МРОТ нужно фиксированную часть зарплаты (оклад, тарифную ставку). Доплаты и надбавки компенсационного характера в этом сравнении участвовать не должны. Их нужно выплачивать сверх МРОТ, считает Конституционный суд (постановление КС РФ от 11.04.2019 № 17-П).

Напомним, что до выхода постановления КС РФ № 17-П доплату определяли с учетом надбавок и доплат по формуле:

Д = МРОТ – (ФРОТ + КВ + СВ),

где:

ФРОТ — это фиксированный размер оплаты труда (тарифная ставка, оклад);

КВ и СВ — выплаты компенсационного и стимулирующего характера соответственно.

С 11.04.2019 поступать так рискованно.

Подробнее о составных частях зарплаты (надбавках, доплатах и поощрениях) см. в этой публикации.

Эксперты «КонсультантПлюс» рассказали о практических нюансах расчета доплаты до МРОТ работникам. Получите пробный доступ к материалу на данную тему бесплатно.

Источники рассматриваемой доплаты:

- средства федерального, регионального или местного бюджета (для бюджетных организаций);

- средства работодателей (для остальных организаций).

Если окажется, что ваши сотрудники не получают доплату до МРОТ, отработав полную норму рабочего времени за месяц, и компания, и руководитель могут подвергнуться штрафу, предусмотренному ст. 5.27 КоАП.

Доплата до МРОТ обязательна в том числе, если ведется суммированный учет рабочего времени. Подробнее читайте в экспертной консультации, размещенной в системе «КонсультантПлюс». Получите бесплатный пробный доступ к ней.

Что нужно оформить на предприятии, чтобы доплата вовремя рассчитывалась и выплачивалась сотрудникам, расскажем далее.

Как работодателю организовать доплату

В целях исполнения требований ст. 133 ТК РФ каждому работодателю необходимо организовать:

- проведение ежемесячного сравнения начисленной зарплаты каждого сотрудника с актуальным МРОТ;

- исчисление доплаты до МРОТ (если зарплата оказалась ниже);

- выплату исчисленной суммы доплаты сотрудникам.

Для достижения этой цели у работодателя есть несколько способов:

- ежемесячно по расчетам бухгалтерии издавать приказ о доплате до МРОТ с указанием конкретных сотрудников и суммы причитающейся им доплаты;

- оформить единожды распоряжение (приказ), предусматривающее(-ий) для расчетчиков зарплаты обязательные ежемесячные процедуры: сравнение начисленной зарплаты с МРОТ и определение суммы доплаты;

- включить раздел о доплате до МРОТ во внутренний локальный акт (в коллективный договор, положение об оплате труда и др.)

Как оформить приказ о доплате до МРОТ, расскажем далее.

На основании МРОТ может рассчитываться больничный.

Как оформить приказ об установлении доплаты

Рассмотрим пример, поясняющий, как оформить приказ по доплате до МРОТ и как правильно доплатить.

В ООО «Кванта» 5 сотрудников. Все работают по трудовым договорам в режиме полной рабочей недели. В трудовых договорах с менеджерами установлен фиксированный оклад и определено условие получения ежемесячных премий: их процент зависит от количества заключенных в течение месяца новых договоров с потенциальными покупателями.

При исчислении зарплаты в компании оформляется расчетная таблица. Ниже представлена такая таблица за январь 2023 года:

Чтобы не тратить лишнее время на дополнительные вычисления и их оформление, главбух заложил необходимые данные и формулы в таблицу Excel и заносит ежемесячно только суммы премии (переменную часть оплаты труда). Для сравнения начисленной зарплаты с МРОТ и вычисления доплаты предусмотрена отдельная графа 6. По ней видно, что доплатить необходимо двум сотрудникам (Перову Р. Г. и Сурину А. Н.). В расчете принимает участие актуальный с января 2023 года МРОТ, равный 16 242 руб. Узнайте больше о том, как утверждался новый МРОТ.

Образец приказа о доплате до МРОТ можно скачать здесь.

Итоги

Работодатель обязан доплатить сотруднику, если начисленная ему за месяц зарплата (с учетом всех компенсационных и стимулирующих выплат) оказалась ниже МРОТ и при этом сотрудник отработал норму рабочего времени и выполнил свои трудовые обязанности. Для выплаты такой доплаты оформляется приказ или иной распорядительный документ.

Как оформить приказ на доплату работнику за выполнение дополнительных обязанностей?

Здравствуйте. Подскажите пожалуйста, как должен звучать приказ на доплату сотруднику поверх МРОТ за выполнение функций не входящих в должностные обязанности.

Цитата (AnnaNasechenko):Подскажите пожалуйста, как должен звучать приказ на доплату сотруднику поверх МРОТ за выполнение функций не входящих в должностные обязанности.

Никак. За функции, которые НЕ входят в должностные обязанности должно быть назначено совмещение (если работа выполняется в рабочее время) или же оформлено совместительство (если работа выполняется сверх своего рабочего времени).

Доплата до МОРТ должна производиться за “свою” работу, по которой работник оформлен.

Другую работу, не входящую в обязанности, необходимо оформить должным образом.

Статья 60.2 ТК РФ. Совмещение профессий (должностей). Расширение зон обслуживания, увеличение объема работы. Исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором (действующая редакция)

С письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату (статья 151 настоящего Кодекса).

Статья 282 ТК РФ. Общие положения о работе по совместительству (действующая редакция)

Совместительство – выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время.

![]()

То есть если работник выполняет в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату , где тариф за ставку допустим 4000, эта доплата уйдет в МРОТ и сотрудник получит как обычно свою минималку. Верно поняла Вас?

Цитата (AnnaNasechenko):То есть если работник выполняет в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату , где тариф за ставку допустим 4000, эта доплата уйдет в МРОТ и сотрудник получит как обычно свою минималку. Верно поняла Вас?

На этот счет единого мнения нет. Я придерживаюсь мнения, что – да.

Статья 133 ТК РФ. Установление минимального размера оплаты труда (действующая редакция)

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Статья 129 ТК РФ. Основные понятия и определения (действующая редакция)

Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Статья 149 ТК РФ. Оплата труда в других случаях выполнения работ в условиях, отклоняющихся от нормальных (действующая редакция)

При выполнении работ в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных), работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Вывод: Заработная плата не должна быть меньше МРОТ (статья 133 ТКРФ). В состав заработной платы входят компенсационные выплаты, т.е. выплаты за работу в условиях, отклоняющихся от нормальных (статья 129 ТКРФ). Совмещение – есть условия, отклоняющихся от нормальных (статья 149 ТКРФ).

По определению совмещение – часть заработной платы. Соответственно, если оклад+надбавки+совмещение получается больше МРОТ, доплаты делать не нужно.

В апелляционном определении от 05.06.2018 по делу № 33-2256/2018 суд отметил, что по правилам статьи 133 ТКРФ доплата за совмещение -есть составная часть заработной платы работника и включается в величину МРОТ.

Аналогичное мнение суды высказывали и ранее (апелляционные определения Иркутского областного суда от 21.07.2016 № 33-10218/2016, от 17.02.2015 № 33-1115/2015, определение Московского городского суда от 14.10.2014 № 4г/3-10254/14).

Есть мнение, противоположное моему.

письмо Минтруда России от 04.09.2018 № 14-1/ООГ-7353, в котором указано, что оплата работы за пределами нормы времени не должна включаться в МРОТ, а должна начисляться сверх. Ведомство порекомендовало придерживаться этой позиции при оплате иных выплат компенсационного характера.

Мнение Минтруда России по вопросам, содержащимся в обращении, не является разъяснением и нормативным правовым актом.

Смотрите Судебную практику и принимайте решение как Вам поступить.

Работник всегда может отказаться выполнять дополнительную работу, если его что-то не устраивает.

Статья 60.2 ТК РФ. Совмещение профессий (должностей). Расширение зон обслуживания, увеличение объема работы. Исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором (действующая редакция)

Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении, предупредив об этом другую сторону в письменной форме не позднее чем за три рабочих дня.

![]()

Анна Влада, добрый вечер.Айяйяй… Постановление Конституционного Суда РФ от 11 апреля 2019 г. N 17-П. Теперь МРОТ- только выполнение работником СВОИХ норм и функций.

Доброе утро.

Цитата (Галина Баличева):Постановление Конституционного Суда РФ от 11 апреля 2019 г. N 17-П. Теперь МРОТ- только выполнение работником СВОИХ норм и функций.

Вот не знала, что есть такое решение. 😓

Спасибо.

Добрый день!

Цитата (Галина Баличева):Постановление Конституционного Суда РФ от 11 апреля 2019 г. N 17-П.

Мы, как раз, недавно писали об этом постановлении: https://www.buhonline.ru/pub/news/2019/4/14580

Постановление интересное. И достаточно четкое.

Успехов!