Инвентаризацию кассы проводят, чтобы проверить, соответствуют ли фактические остатки наличных в кассе данным учета. Дополнительно во время инвентаризации кассы проверяют денежные документы, БСО и ценные бумаги. Проверка может быть обязательной и добровольной. Как оформить инвентаризацию, кто должен проводить проверку и как это сделать — расскажем в статье.

Когда нужна инвентаризация кассы

Инвентаризация может быть обязательной и добровольной. Есть пять основных случаев, когда проверка обязательна:

- составление годовой бухотчетности;

- смена материально ответственного лица (кассира);

- выявление несоответствий в учете, хищений и злоупотреблений;

- стихийные бедствия или чрезвычайные ситуации (пожар, ураган, ограбление);

- реорганизация или ликвидация.

Руководитель может провести инвентаризацию и по собственному решению, если поводов для обязательной проверки нет. Это нужно для дополнительного контроля: например, чтобы найти причины ошибок в учете или увидеть, что сотрудник берет деньги из кассы. Ограничений по периодичности таких проверок нет — можно проверять кассу хоть раз в месяц, хоть раз в неделю.

Еще два вида проверок: плановая и внеплановая. Как правило, к плановым проверкам готовятся заранее и проводят их более тщательно, а на внеплановых находят больше нарушений.

Организация может самостоятельно устанавливать сроки внеплановых инвентаризаций. В приказе на такую проверку следует указывать причину, по которой ее начали.

Кто участвует в инвентаризации

Проводит проверку специальная комиссия — инвентаризационная. Список участников определяет руководитель в своем приказе. Обычно туда входят следующие сотрудники:

- из администрации организации;

- из бухгалтерии;

- из службы внутреннего аудита;

- из экономического или юридического отдела.

Количество проверяющих законом не установлено, но минимум два человека в комиссии быть должно. Так, если в штате компании числится только директор, издавать приказ об утверждении состава инвентаризационной комиссии не нужно.

Один человек из комиссии назначается председателем. Им может стать любой сотрудник, которого назначит гендиректор, но обычно это заместитель директора или руководитель подразделения. Председатель руководит инвентаризационной комиссией, визирует приходные и расходные документы, подписывает описи, акты, принимает заявления от материально ответственных лиц.

Если объем работ небольшой, например, проверить нужно только кассу микропредприятия, то можно обойтись силами ревизионной комиссии (если она есть в организации).

Еще один обязательный участник инвентаризации — материально ответственное лицо (МОЛ). В нашем случае это кассир. Он не входит в состав инвентаризационной комиссии, но обязательно присутствует при проверке. При коллективной материальной ответственности на инвентаризации должны присутствовать все МОЛ.

Если кассира на проверке не будет, то заинтересованные лица смогут оспорить результаты инвентаризации. Без него проводить инвентаризацию можно только в исключительных случаях: когда МОЛ серьезно болеет или по другим причинам еще долго не сможет прийти на работу, а еще когда МОЛ сознательно уклоняется от участия. В таких случаях перед проверкой составляется акт, в котором указываются причины его отсутствия.

Что проверяют во время инвентаризации кассы

Инвентаризация кассы может быть сплошной или выборочной. На сплошной проверяют следующие ценности:

- Наличные в кассе. Пересчитывают все деньги в кассе и сравнивают с данными кассовой книги. Если применяется ККТ, проверку следует начинать с операционных касс: сверить суммы наличных с данными книги кассира-операциониста, показателями кассовый ленты и счетчиками кассового аппарата.

- Денежные документы. В эту группу входят марки, билеты на поезда и самолеты, путевки в санатории, топливные карты и пр. Достаточно проверить фактическое наличие по видам, а также сверить реквизиты и стоимость с учетными данными.

- Ценные бумаги. Проверяют серии и номера, номинальную и фактическую стоимости, срок погашения. Проводят сверку с данными описей.

- Бланки строгой отчетности (БСО). Проверяют фактическое наличие — смотрят виды и номера бланков. Количество БСО сверяют с данными по забалансовому счету 006, отраженными в описи.

Если инвентаризация выборочная, то руководитель указывает в приказе, что конкретно он хочет проверить. Например, можно провести инвентаризацию только наличных в кассе.

Порядок инвентаризации

Сразу скажем об обязательном ограничении — во время инвентаризации кассы нельзя принимать и выдавать деньги или другие ценности, которые хранятся в кассе и проходят проверку.

Порядок проведения самой инвентаризации следующий:

Шаг 1. Руководитель издает приказ о проведении инвентаризации, в котором утверждает состав инвентаризационной комиссии и прописывает причину проверки (смена кассира, чрезвычайное происшествие, сверка остатков наличных).

Если проводится годовая инвентаризация кассы перед составлением бухгалтерской отчетности, издавать приказ не нужно.

Шаг 2. Перед проверкой кассир отдает все документы на расход и приход в бухгалтерию. Затем он составляет расписку о том, что всё передал, оприходовал поступившие в кассу ценности и списал выбывшие.

Шаг 3. Комиссия проверяет все имущество, заявленное в приказе: наличные, денежные документы, БСО и пр. Как проверяют отдельные группы, мы расписали выше. На этом этапе инвентаризации присутствие кассира обязательно.

Шаг 4. Комиссия оформляет результаты инвентаризации и составляет инвентаризационную опись. Всего у проверки может быть три варианта итогов: излишки, недостачи и соответствие факта учетным данным.

Оформление результатов

По итогам проверки комиссия составляет описи (акты инвентаризации). Их подписывают все члены комиссии и кассир. Формы актов можно разработать самостоятельно или использовать готовые:

- форма № ИНВ-15 — для наличных и денежных документов;

- форма № ИНВ-16 — для ценных бумаг и БСО.

Составьте акты в двух экземплярах — один вручите кассиру, а другой передайте бухгалтерам. Когда инвентаризация связана со сменой МОЛ, понадобится еще один экземпляр — для нового кассира.

Если на инвентаризации обнаружены излишки или недостачи, нужно составить сличительные ведомости. Они не понадобятся, если вы пользуетесь унифицированными актами № ИНВ-15 и № ИНВ-16, так как там уже есть место для сведений об отклонениях. Дополнительно нужно запросить у кассира письменную объяснительную по расхождениям.

Комиссия отдает руководителю все документы по инвентаризации. Он их проверяет, анализирует и оформляет приказ об утверждении результатов инвентаризации. Форма произвольная, но в нем обязательно должны быть указания по порядку устранения расхождений. Если расхождений нет, можно обойтись без приказа.

Как отразить инвентаризацию кассы в бухучете

Отражать результаты инвентаризации в бухучете следует в том отчетном периоде, к которому отнесена дата, по состоянию на которую проведена проверка. Так, результаты годовой инвентаризации формируют показатели годовой бухгалтерской отчетности.

Проводки зависят от результата проверки:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 50 | 91.1 | Показали излишки в кассе |

| 94 | 50 | Показали недостачи в кассе |

| 73 | 94 | Отнесли недостачу на кассира и другого ответственного сотрудника |

| 70 | 94 | Погасили недостачу из зарплаты ответственных |

| 91.2 | 94 | Отнесли недостачу в прочие расходы (на случай, когда виновных нет или они не найдены) |

Ведите учет наличных, БСО, ценных бумаг, билетов, топливных карт и других документов в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

Касса нужна компании для приема, хранения и выдачи денежных средств, бланков строгой отчетности, финансовых документов. Когда и в каком порядке нужно проводить ее инвентаризацию, как правильно учесть результаты проверки кассы, расскажем далее в нашей статье.

Порядок проведения инвентаризации денежных средств в кассе

Порядок и сроки проведения инвентаризации денежных средств в кассе ООО, другая компания или индивидуальный предприниматель определяет самостоятельно (п. 7 Указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У).

Ревизию проводят по решению руководителя. Это могут быть плановые и внеплановые (внезапные) проверки. Существуют случаи, когда инвентаризация кассы обязательна, в частности: (п. 27 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухотчетности;

- при смене кассира;

- при обнаружении фактов хищения денежных средств, злоупотребления или порчи ценностей, хранящихся в кассе;

- если произошла авария, пожар или другая чрезвычайная ситуация;

- если компания реорганизуется или ликвидируется.

Перед началом проверки инвентаризационная комиссия должна получить от кассира (п. 2.4 указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49, далее – указания):

- приходные и расходные кассовые ордера, которые еще не были переданы в бухгалтерию;

- расписку о том, что к началу проверки все расходные и приходные документы на деньги и ценности, фактическое наличие которых проверяется, сданы в бухгалтерию или переданы инвентаризационной комиссии, все денежные средства и ценности, поступившие в кассу, оприходованы, а выбывшие — списаны.

В процессе инвентаризации, проводимой в случае реорганизации или ликвидации компании, годовой инвентаризации комиссия проверяет все ценности, хранящиеся в кассе (п. 3.40 указаний):

- наличные денежные средства;

- денежные документы (почтовые марки, карты оплаты услуг связи, топливные карты, железнодорожные и авиабилеты, оплаченные путевки в дома отдыха и санатории);

- документарные ценные бумаги (акции, закладные, векселя и так далее);

- бланки документов строгой отчетности.

В других случаях проверяют те виды ценностей, которые указаны в приказе руководителя компании.

В ходе инвентаризации наличных денег члены комиссии поштучно пересчитывают все денежные знаки, находящиеся в кассе. После полного полистного пересчета денежной наличности результат сверяют с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги также осуществляют проверку правильности работы программных средств обработки кассовых документов.

Ревизии подлежат все денежные средства организации. К примеру, денежные средства, числящиеся в пути, учитываемые на счете 57 «Переводы в пути», сверяются с данными ведомостей сдачи наличной выручки инкассаторам банка, квитанций и иных документов (п. 3.42 указаний).

Денежные средства компании, находящиеся на банковских счетах, проверяют путем сопоставления остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета организации, с данными выписок банков (пункт 3.43 указаний).

Порядок проведения проверки денежных документов, хранящихся в кассе, не отличается от общего порядка инвентаризации. Проверяют фактическое наличие денежных документов по их видам. Количество денежных документов, их реквизиты и стоимость сверяют с учетными данными, внесенными в акты инвентаризации (п. 3.40 указаний).

При ревизии бланков строгой отчетности, хранящихся в кассе, проверяют их фактическое наличие по видам бланков с учетом начальных и конечных номеров. Фактическое количество сверяют с данными аналитического учета по забалансовому счету 006 «Бланки строгой отчетности», отраженными в описи. Стоимость бланков определять не нужно, так как их учитывают в условной оценке (п. 3.41 указаний).

При проверке наличия ценных бумаг устанавливают:

- правильность их оформления;

- реальность стоимости учтенных на балансе ценных бумаг;

- их сохранность (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полноту отражения в бухгалтерском учете полученных доходов по ценным бумагам.

Состав комиссии по инвентаризации денежных средств в кассе

Обычно инвентаризацию денежных средств в кассе проводит постоянно действующая инвентаризационная комиссия (п. 2.2 указаний). При небольшом объеме работ провести опись можно силами ревизионной комиссии, если она создана в организации.

Персональный состав комиссии определяет руководитель компании. В него обычно включают:

- работников службы внутреннего аудита;

- бухгалтеров;

- экономистов;

- юристов и так далее.

Как правило, в инвентаризационную комиссию входит не менее трех человек.

Председателем может быть любой сотрудник компании, за исключением материально ответственного лица. Обычно председателем комиссии назначают заместителя генерального директора или руководителя одного из подразделений компании.

Материально ответственные лица в состав комиссии не входят, однако они обязаны присутствовать при проведении инвентаризации (п. п. 2.8, 2.10 указаний).

Члены инвентаризационной комиссии должны непосредственно присутствовать при проведении инвентаризации (п. 2.3 указаний). Отсутствие хотя бы одного члена может послужить основанием для признания результатов проведенной проверки недействительными.

Документы при инвентаризации денежных средств в кассе

При проведении инвентаризации в кассе компании следует оформить немало документов. Для начала руководитель издает приказ о сроках проведения проверки, о составе комиссии и ценностей, подлежащих пересчету.

В ходе ревизии сведения о фактическом наличии ценностей заносят в самостоятельно разработанные формы или унифицированные, например, можно использовать:

- форму № ИНВ-15 — для оформления результатов инвентаризации денежных средств и денежных документов;

- форму № ИНВ-16 — для отражения результатов ревизии ценных бумаг и бланков строгой отчетности.

Применяемые формы документов нужно утвердить в учетной политике компании (п. 4 ПБУ 1/2008).

Приказ о проведении инвентаризации денежных средств в кассе

Перед проведением инвентаризации кассы руководитель компании издает приказ, в котором прописывает:

- дату начала и окончания проверки;

- виды имущества, подлежащие инвентаризации (например, наличные денежные средства, финансовые документы и так далее);

- причины проведения проверки (например, смена материально ответственного лица);

- персональный состав инвентаризационной комиссии;

- дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

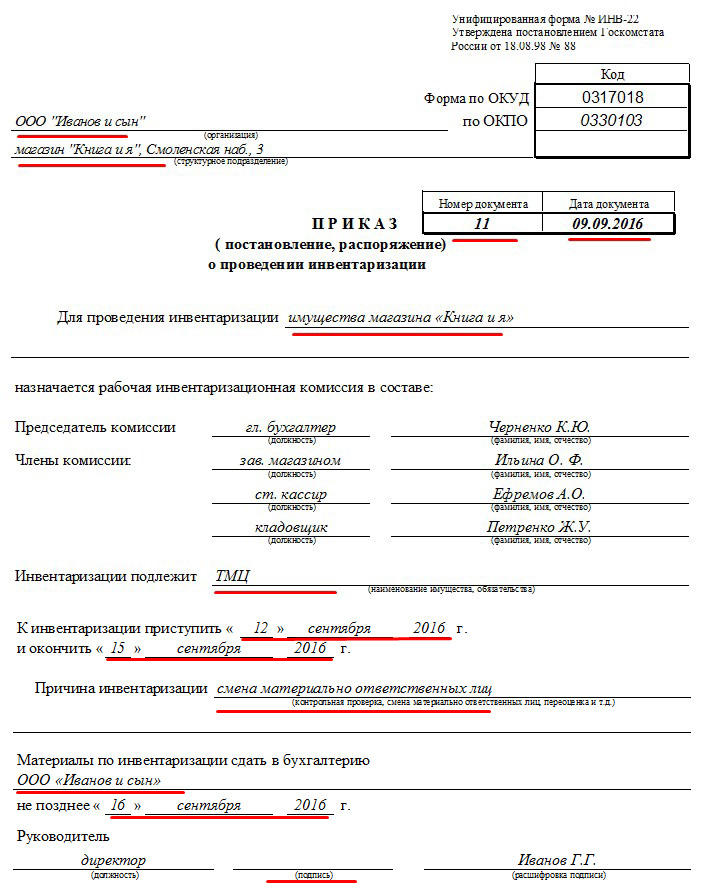

Такой распорядительный документ можно составить в произвольном виде, либо использовать бланк формы № ИНВ-22.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 указаний).

Учет результатов инвентаризации денежных средств в кассе

Если в результате инвентаризации выявлены отклонения, необходимо:

- составить сличительные ведомости по таким ценностям. При использовании унифицированных форм № ИНВ-15 и ИНВ-16 внести в них данные об излишках и недостачах;

- запросить у кассира объяснение причин излишков или недостач.

По итогам проверки необходимо провести заседание инвентаризационной комиссии. В протоколе заседания следует зафиксировать, в частности:

- предложения по урегулированию выявленной недостачи или излишков на основании объяснений материально ответственного лица;

- причины, по которым недостача не была отнесена на виновных сотрудников.

На основании этих документов руководитель издает приказ об утверждении результатов инвентаризации. В нем обязательно должно быть прописано решение по урегулированию выявленной недостачи денежных средств, других ценностей, хранящихся в кассе, или их излишка.

Бухгалтерские проводки при инвентаризации денежных средств в кассе

Недостача, выявленная в ходе проведения инвентаризации денежной наличности, отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счета 50 «Касса» (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н).

Сумма недостачи денежных средств, взыскиваемая с виновного работника, отражается по кредиту счета 94 в корреспонденции с дебетом счета 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (пп. «б» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

На суммы удержаний из заработной платы виновного работника производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 73, субсчет 73-2.

Если компания приняла решение отказаться от взыскания денежных средств с виновного работника, то эта сумма признается в бухгалтерском учете в составе прочих расходов и отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 94 (п. 11 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Бухгалтерские записи будут следующими.

|

Операция |

Дебет |

Кредит |

| Отражена недостача денежных средств, выявленная при инвентаризации | 94 | 50 |

| Отражена сумма недостачи денежных средств, подлежащая взысканию с виновного работника организации | 73-2 | 94 |

| Отражено удержание суммы материального ущерба из заработной платы виновного работника | 70 | 73-2 |

| Сумма недостачи денежных средств, от взыскания которой с виновного работника принято решение отказаться, признана в составе прочих расходов | 91-2 | 94 |

Сумму выявленного излишка денежных средств учитывают в составе прочих доходов предприятия (пп. «а» п. 28 положения № 34н) следующей проводкой.

|

Операция |

Дебет |

Кредит |

| Признан прочий доход в виде излишка наличных денежных средств в кассе | 50 | 91-1 |

Акт инвентаризации денежных средств в кассе

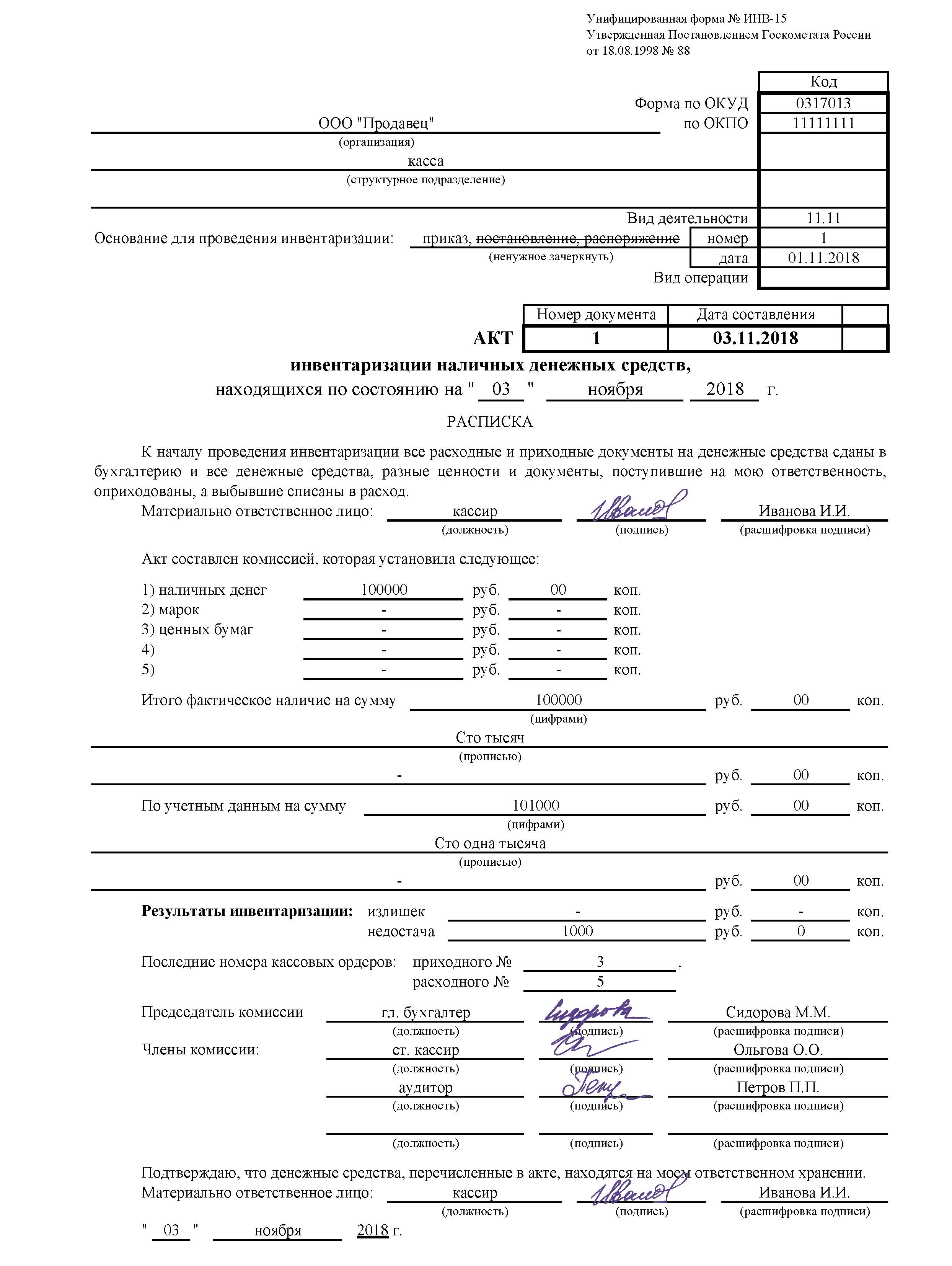

По результатам инвентаризации наличности в кассе составляют акт по форме № ИНВ-15 и по образцу, разработанному компанией. Разберем порядок заполнения документа на примере формы № ИНВ-15. В верхней части документа кассир или иное материально ответственное лицо дает расписку в том, что к началу ревизии все расходные и приходные документы сданы в бухгалтерию, поступившие деньги оприходованы, а выбывшие списаны в расход.

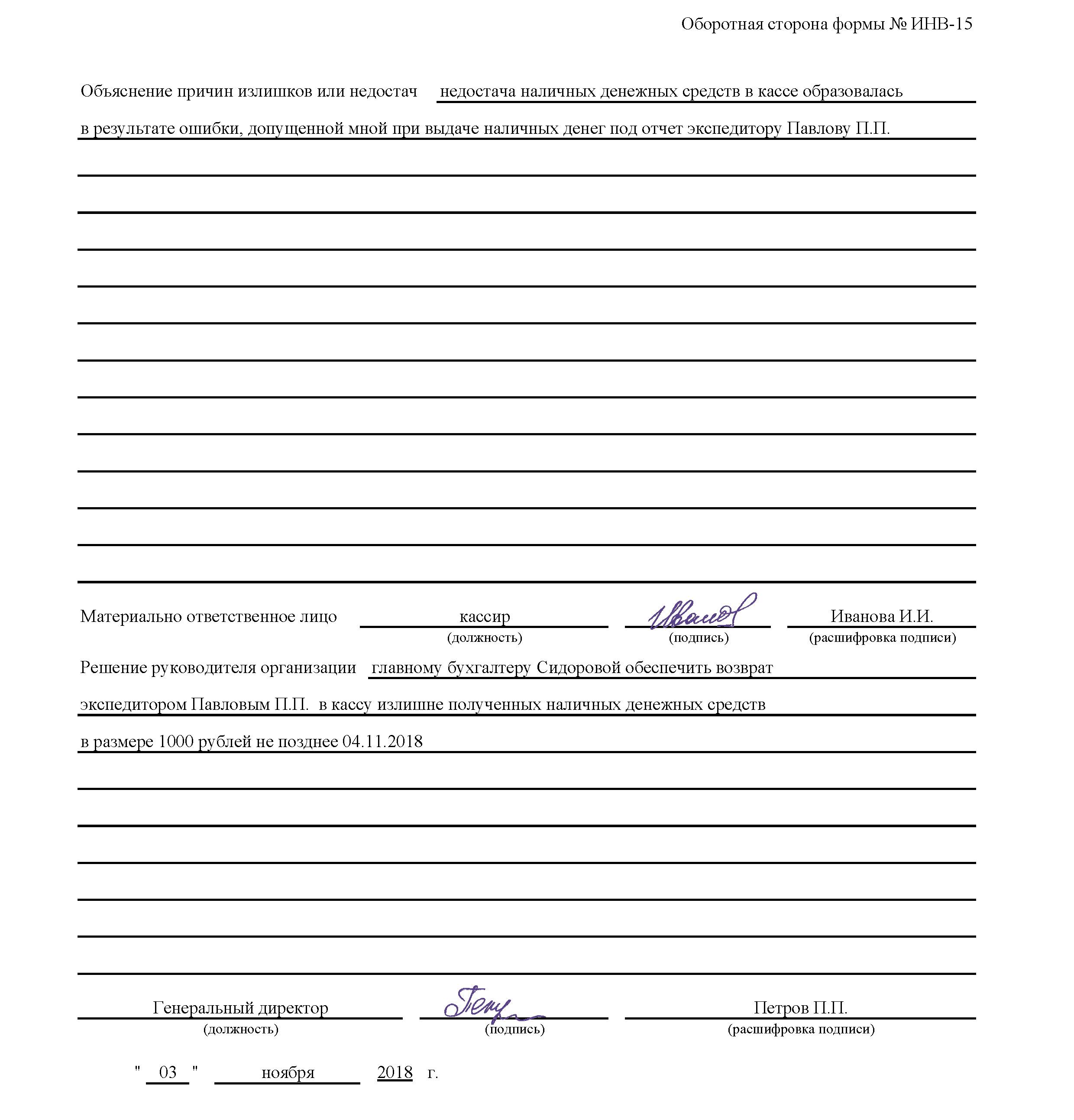

Далее указывают сумму наличных денег по учетным данным и сумму выявленной недостачи (излишков). Затем материально ответственное лицо пишет объяснения, излагая причины недостачи (излишков).

За недостачу денежных средств в кассе кассир несет материальную ответственность, размер которой зависит от того, заключен с ним договор о полной материальной ответственности или нет. Если заключен, то кассир обязан возместить недостачу в полном размере, а если не заключен, то ответственность ограничена размером его среднего месячного заработка (ст. 241, п. 2 ст. 243, ст. 244 ТК РФ, перечень, утвержденный Постановлением Минтруда РФ от 31.12.2002 № 85).

В конце акта руководитель организации выносит свое решение: удержать сумму недостачи из заработной платы кассира, а если вина материально ответственного лица не доказана – отнести на финансовый результат.

Акт подписывают председатель и члены комиссии, а также материально ответственное лицо. Директор компании ставит подпись под своим вердиктом. Акт оформляют в двух экземплярах, один из которых передается в бухгалтерию, а второй остается у кассира. Если инвентаризацию проводят в связи со сменой кассира, акт составляют в трех экземплярах – для прежнего и нового кассиров и для бухгалтерии.

На практике материально ответственное лицо нередко отказывается объяснять недостачу в кассе. В этом случае необходимо составить акт об отказе работника представить объяснения.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными используют акт по форме № ИНВ-16 (или документ, разработанный компанией).

До начала инвентаризации от каждого материально ответственного лица также берут расписку о том, что все расходные и приходные документы на ценные бумаги и бланки документов строгой отчетности сданы в бухгалтерию и все ценные бумаги и бланки оприходованы, а выбывшие списаны в расход. Она включена в заголовочную часть инвентаризационной описи.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

Акт составляют в двух экземплярах, которые подписывают члены инвентаризационной комиссии и материально ответственное лицо. Один экземпляр описи передают в бухгалтерию, второй — остается у материально ответственного лица.

При смене материально ответственных лиц опись составляют в трех экземплярах.

Приказ о проведении инвентаризации – образец заполнения этого документа вы найдете в нашей статье – является основополагающим документом любого инвентаризационного мероприятия. Начать инвентаризацию без него нельзя. Поэтому так важно знать, как он выглядит, какую информацию содержит и как его оформить. Об этом и расскажем в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Скачать бланк приказа о проведении инвентаризации

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Скачать образец заполнения формы ИНВ-22

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xlsСкачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241 – 244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

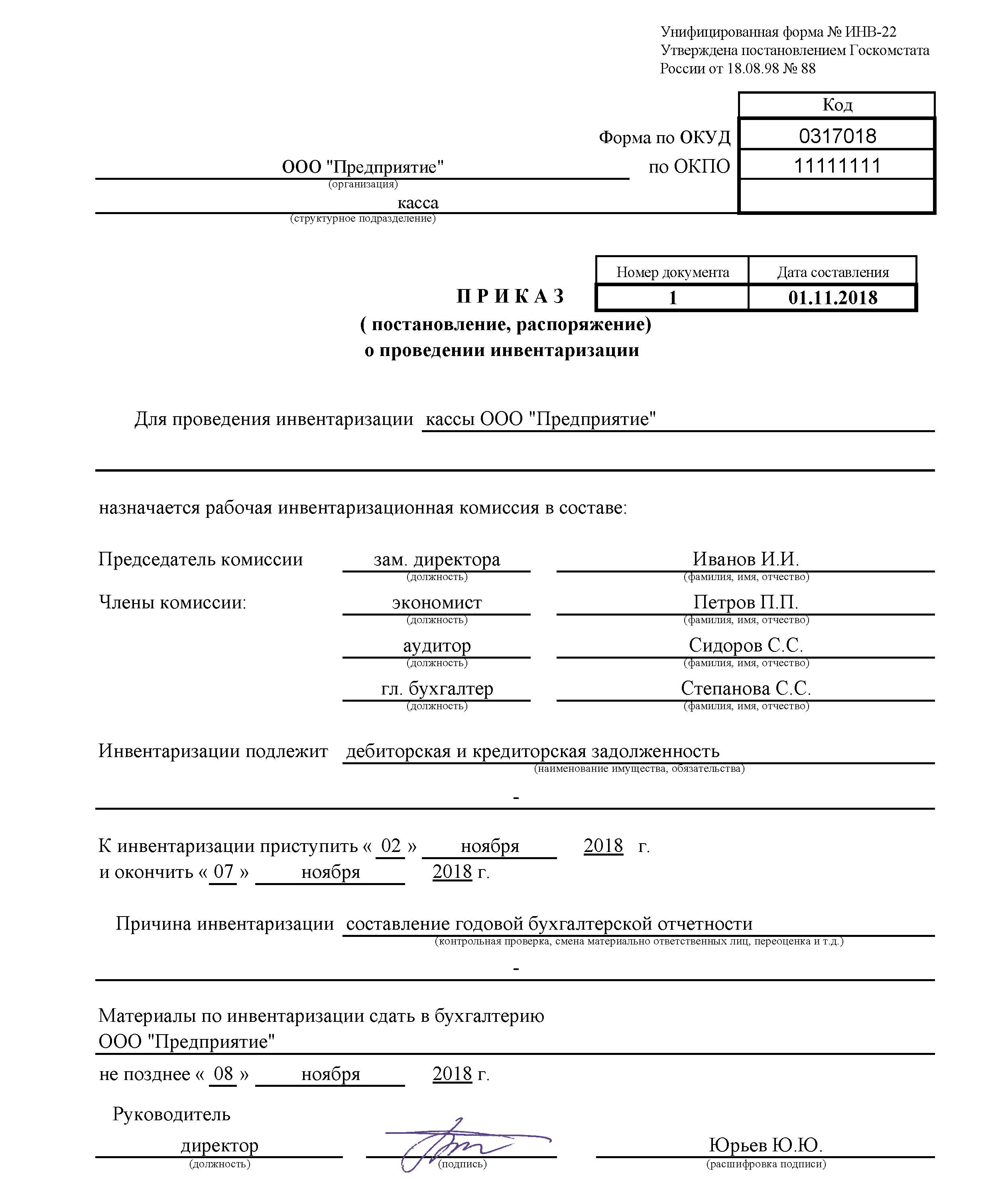

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Образец заполнения: инвентаризация кассы (бланк ИНВ-15)