Форма приказа об учетной политике помимо общих правил оформления должна учитывать специальные нормы закона. Как может выглядеть такой приказ? Когда и кем он должен быть утвержден? Ответы на эти и другие вопросы рассмотрим в материале далее, а также приведем образец приказа об утверждении учетной политики на 2023 год, который можно скачать совершенно бесплатно.

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

- структура приказа — стандартная (общепринятая в данной компании) для такого рода документов (заголовок приказа, поясняющая и распорядительная части, подпись руководителя);

- форма приказа — составляется он в произвольном виде с обязательным указанием номера этого документа, его темы и даты;

- содержание приказа — в его тексте могут найти отражение важные для компании аспекты (например, с какой даты вводится УП, указание Ф. И. О. и должности ответственного работника, на которого возлагается контроль за исполнением УП).

О видах приказов общего характера читайте в материалах:

- «Приказы по основной деятельности — это какие приказы?»;

- «Приказы по личному составу — это какие приказы (виды)?».

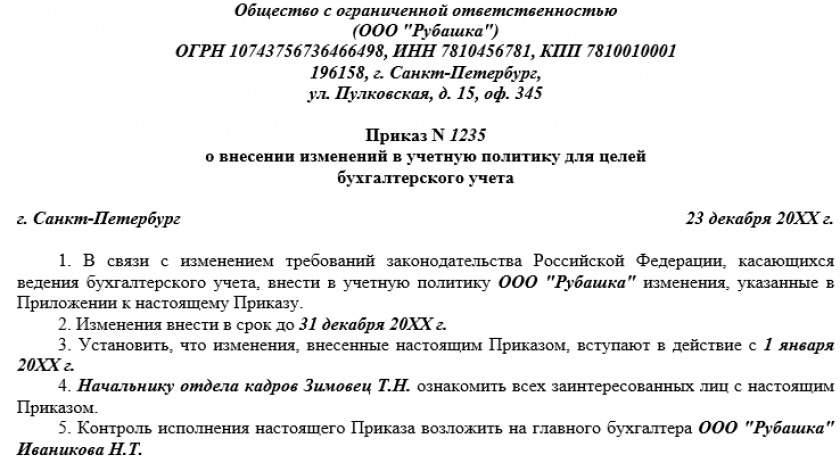

При внесении исправлений в учетную политику составьте приказ о внесении изменений. Пример такого приказа можно скачать бесплатно, кликнув по картинке ниже:

Приказ о внесении изменений в учетную политику

Скачать

Если вам необходимо внести изменения в учетную политику, воспользуйтесь рекомендациями от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

О нюансах «прибыльных» авансовых платежей читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

- п. 4 ПБУ 1/2008 — для УП в целях бухучета;

- ст. 313 НК РФ — для налоговой УП.

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

- УП необходимо утвердить и ввести в действие в компании на законных основаниях;

- руководитель отсутствует, предоставив право подписи распорядительной документации главбуху.

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

- «Приказ о предоставлении права подписи главному бухгалтеру»;

- «Приказ о праве подписи первичных документов — образец».

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

Как сформировать учетную политику, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

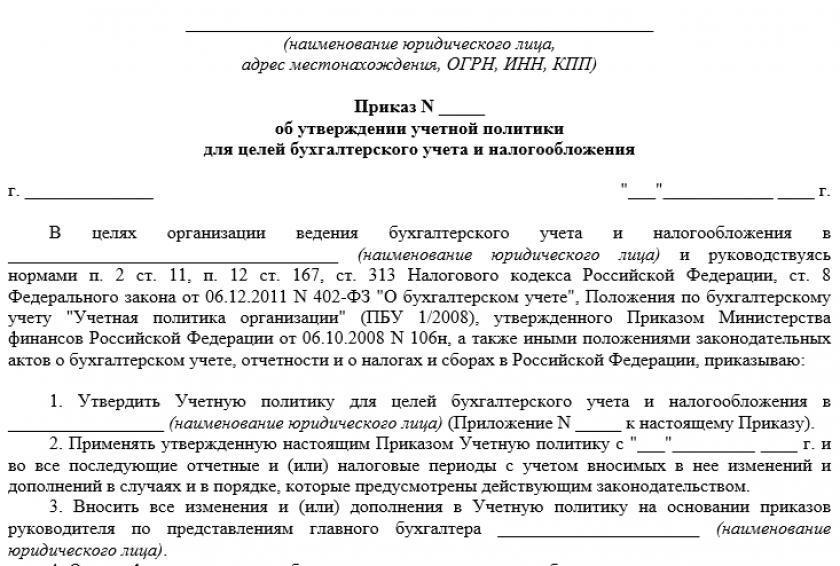

Образец приказа об утверждении учетной политики на 2023 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

Пример

ООО «Техномаш» получило свидетельство о госрегистрации 02.03.2023. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения:

- бухучет вести в полном объеме (упрощенные методы учета, возможные для малого бизнеса, не применять);

- сформировать две отдельные полноценные УП — в целях бухучета и в целях налогообложения;

- разработка УП проводится под контролем и при непосредственном участии главбуха в соответствии с графиком, в котором указаны сроки и ответственные за отдельные разделы УП исполнители;

- согласование проекта УП произвести со всеми службами и подразделениями — их предложения и рекомендации рассмотреть не позднее 11.03.2023;

- согласованный проект УП представить на рассмотрение специально созданной комиссии в срок до 16.03.2023 с последующим утверждением руководителем.

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики:

Приказ об утверждении учетной политики

Скачать

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

О том, в отношении каких еще видов учета может формироваться учетная политика, читайте в статьях:

- «Учетная политика для целей управленческого учета»;

- «Учетная политика в формате МСФО – основные положения».

Итоги

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц.

Рассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского и налогового учета в производственной организации, которая так же занимается торговлей, выполнением работ, оказанием услуг. Она относится к субъекту малого предпринимательства и имеет право на ведение упрощенных способов учета и составление отчетности по упрощенной форме.

Содержание

- Учетная политика по БУ

- Приложение N 1. Рабочий план счетов

- Приложение N 2. Первичные учетные документы

- Приложение N 3. Регистры бухгалтерского учета

- Учетная политика по НУ

- Приложение N 3. Методика распределения «входящего» НДС

Пример УП для производства, торговли, работ, услуг (упрощенные способы) (ОСН) на 2023 год

Word

Учетная политика по БУ

Приказ №

Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета

г. Москва 31 декабря 2022 г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2023 года следующую учетную политику ООО «Уютный дом»:

1. Бухгалтерский учет осуществлять посредством двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Рабочий план счетов бухгалтерского учета представлен в Приложении N 1.

2. В качестве первичных учетных документов для оформления фактов хозяйственной жизни использовать утвержденные унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ, а также самостоятельно разработанные формы, представленные в Приложении N 2.

3. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы регистров бухгалтерского учета разработаны организацией самостоятельно и представлены в Приложении N 3.

4. Инвентаризацию имущества и обязательств осуществлять в случаях, предусмотренных законодательством, в том числе ежегодно при составлении годовой бухгалтерской отчетности. Инвентаризация основных средств и НМА осуществляется раз в три года.

5. Ведение бухгалтерского учета осуществлять с применением специализированной бухгалтерской компьютерной программы 1С.

6. Ведение бухгалтерского учета осуществлять по следующим правилам:

1. Учет основных средств

1.1. ФСБУ 6 не применяется к ОС, чья стоимость несущественна для отражения в бухгалтерской отчетности (несущественные активы). Затраты на приобретение, создание и улучшение таких активов признаются расходами периода, в котором они понесены. К несущественным активам организации относятся:

- ОС стоимостью за единицу до 100 000 руб.;

- затраты на ремонт и техническое обслуживание ОС периодичностью более 12 месяцев стоимостью до 100 000 руб.;

Стоимостной лимит для несущественных ОС проверяется ежегодно.

1.2. Учет несущественных активов ведется на счете 10.21 «Малоценное оборудование и запасы» по субсчетам:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

В момент приобретения (создания) активов:

- Дт 10.21.1 Кт 60 — оприходование активов;

- Дт счета расходов Кт 10.21.2 – признание в расходах стоимости активов;

Счет расходов соответствует счету расходов, куда включалась бы амортизация несущественных активов.

В момент передачи в эксплуатацию несущественных активов:

- Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов;

- Дт МЦ.ХХХ – оприходование за балансом активов.

1.3. Учет ведется отдельно по каждому инвентарному объекту.

1.4. Фактические затраты при осуществлении капитальных вложений определяются без учета скидок, без учета дисконтирования в связи с отсрочкой платежа более 12 месяцев, без учета обязательств по демонтажу. Иные дополнительные расходы включаются в фактические затраты на капитальные вложения. Фактическая себестоимость капвложений при оплате неденежными средствами соответствует балансовой стоимости передаваемых активов.

1.5. Амортизация начисляется ежемесячно с 1-го числа месяца, следующего за месяцем признания основного средства в бухучете, линейным способом по всем объектам.

1.6. Элементы амортизации ОС (срок полезного использования (СПИ), ликвидационная стоимость, способ начисления амортизации) определяются комиссией по вводу в эксплуатацию ОС на дату приемки ОС к учету.

1.7. Ликвидационная стоимость основного средства учитывается при начислении амортизации, если выгода от его выбытия составит более 100 тыс. руб. Иначе она признается равной нулю.

1.8. Пересмотр элементов амортизации ОС осуществляется комиссией в течение года при наступлении обстоятельств, свидетельствующих об их изменении, а также на конец каждого года. В случае их изменения амортизация пересчитывается со следующего месяца, в котором произошло изменение.

1.9. Ежегодная проверка капитальных вложений и основных средств на обесценение не проводится.

1.10. Последующая оценка основных средств на отчетную дату осуществляется по первоначальной стоимости.

2. Учет нематериальных активов

2.1. Амортизация начисляется линейным способом по всем объектам нематериальных активов.

3. Учет запасов (материалов, товаров)

3.1. К запасам относятся активы, используемые в течение 12 месяцев:

- для производства продукции, выполнения работ, оказания услуг, а также для продажи в ходе обычной деятельности.

Они учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы».

3.2. ФСБУ 5 не применяется к запасам, чья стоимость несущественна для отражения в бухгалтерской отчетности (несущественные активы). Затраты на приобретение, создание и улучшение таких активов признаются расходами периода, в котором они понесены. К несущественным активам организации относятся следующие группы запасов, не зависимо от их стоимости:

- специальные средства производства: специальный инструмент, специальные приспособления, специальное оборудование, специальная одежда;

- хозяйственный инвентарь и приспособления;

- мебель.

Методика учета несущественных активов указана в п. 1.2.

3.3. Запасы, предназначенные для управленческих нужд, признаются несущественными активами. К ним относятся:

- офисные канцтовары и принадлежности;

- почтовые товары: конверты, бандероли, марки и др.;

- вода и материалы для обеспечения нормальных условий труда;

- материалы для хозяйственных нужд, поддержанию порядка.

Методика учета несущественных активов указана в п. 1.2.

3.4. Затраты по приобретению и заготовке товаров до центральных складов, включаются в стоимость товаров и учитываются на счете 41 «Товары».

3.5. Товары в оптовой и розничной торговле учитываются по фактической себестоимости на счете 41 «Товары».

3.6. Фактическая себестоимость запасов при приобретении их неденежными средствами соответствует балансовой стоимости передаваемых активов.

3.7. Последующая оценка запасов на отчетную дату осуществляется по фактической себестоимости. Ежегодная проверка на обесценение запасов не осуществляется.

3.8. При выбытии запасов их оценка осуществляется по методу средней себестоимости по итогам месяца.

4. Учет НЗП и готовой продукции

4.1. В прямые затраты на производство продукции, выполнение работ, оказание услуг включаются:

- материальные затраты (сырье и материалы), используемые при производстве продукции, работ, услуг;

- затраты на оплату труда и иные выплаты производственным рабочим (в т.ч. страховые взносы с зарплаты);

- амортизация основных средств, используемых непосредственно в производстве;

- иные затраты, которые напрямую относятся к производству конкретной продукции, работ, услуг.

Данные затраты определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающим состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ. Они учитываются на счете 20 «Основное производство».

4.2. Распределение общих прямых затрат между видами готовой продукции (работ, услуг), осуществляется пропорционально сумме всех прямых затрат по конкретной готовой продукции (работ, услуг).

4.3. К косвенным производственным затратам относятся общепроизводственные, общецеховые затраты, которые косвенно участвуют в производственном процессе, выполнении работ, оказании услуг. Они учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых затрат (Дт 20 «Основное производство» Кт 25) пропорционально сумме всех прямых затрат.

4.4. Сверхнормативные затраты учитываются по статье «Сверхнормативные затраты» в Дт 20 (25). Они признаются:

- расходами в конце месяца в результате ненадлежащей организации производственного процесса, т. е. не включаются в себестоимость НЗП, готовой продукции – Дт 90.02 Кт 20.01, 25;

- включаются в себестоимость НЗП и готовой продукции, если потери обусловлены технологическим процессом Дт 20.01 Кт 20.01, 25, 28.

4.5. Учет готовой продукции ведется на счете 43 «Готовая продукция» без применения счета 40 «Выпуск готовой продукции». Оценка готовой продукции на конец месяца (в отчетности) осуществляется по фактической себестоимости (по сумме фактических прямых и косвенных затрат). В течение месяца выпуск готовой продукции и ее реализация осуществляется только в количественном выражении без суммовой оценки.

4.6. Учет полуфабрикатов собственного производства ведется обособленно, аналогично учету готовой продукции на счете 21 «Полуфабрикаты собственного производства».

4.7. Незавершенное производство (НЗП) учитывается на счете 20.01 «Основное производство» и оценивается в отчетности по сумме прямых затрат (без учета косвенных).

4.8. Сумма затрат по незавершенным услугам не определяется, а полностью учитывается в составе себестоимости продаж по Дт 90.02 «Себестоимость продаж».

5. Учет объектов аренды

5.1. Оценка необходимости признания права пользования активом (ППА) и обязательства по аренде производится в отношении каждого предмета аренды.

Право пользования активом не признается в отношении предметов аренды по всем договорам, кроме:

- лизинговых;

- договоров, по которым предполагается субаренда.

5.2. Для договоров, по предметам аренды которых не признается ППА, арендные платежи в затратах признаются равномерно ежемесячно в течение срока аренды.

5.3. Для договоров, по предметам аренды которых признается ППА, его фактическая стоимость определяется без включения:

- затрат в связи с поступлением предмета аренды и доведением до готовности (признаются в расходах в периоде их понесения);

- оценочного обязательства на демонтаж.

5.4. Для договоров, по предметам аренды которых признается ППА, оценка обязательства по аренде производится по номинальной стоимости арендных платежей на дату оценки (без дисконтирования).

5.5. Способ амортизации ППА по арендным договорам, по которым признается право пользования, — линейный.

5.6. Для определения срока договора аренды (СПИ права пользования активом) анализируются следующие факторы:

- срок, указанный в договоре;

- условия продления и выхода из договора;

- условия повышения (сохранения) стоимости арендных платежей;

- уровень цен на аренду в районе расположения предмета аренды и по городу;

- иные факторы, стимулирующие продление договора аренды.

5.7. Право пользованиям активом не переоценивается, даже если предмет аренды относится по характеру использования к группе основных средств, по которой принято решение о проведении переоценки.

6. Учет расчетов с сотрудниками и контрагентами

6.1. Все расчеты с сотрудниками по суммам, направленным на административно-хозяйственные и прочие расходы для нужд организации, ведутся на счете 71 «Расчеты с подотчетными лицами», вне зависимости от того, были они выданы под отчет или были компенсированы сотрудникам после их отчета;

6.2. Учет билетов, выписанных в электронной форме, приобретенных организацией для командировок сотрудников ведется на счете 76.14 «Приобретение билетов для командировок».

7. Учет доходов и расходов

7.1. К управленческим затратам относятся затраты, не связанные с производством продукции, работ, услуг. Они учитываются на счете 26 «Общехозяйственные расходы» и в конце месяца в полном объеме признаются в составе расходов (Дт 90.08 «Управленческие расходы» Кт 26).

7.2. Расходы, связанные с реализацией продукции, работ и услуг (в т.ч. расходы на упаковку и транспортировку) учитываются на счете 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» и в конце месяца списываются в полном объеме в дебет счета 90.07 «Расходы на продажу».

7.3. Доходы и расходы, связанные с предоставлением имущества в операционную аренду учитываются в качестве прочих доходов и расходов соответствующим образом на счете 91 «Прочие доходы и расходы».

8. Учет государственной помощи

8.1. Организация принимает бюджетные средства к учету по мере фактического получения средств.

8.2. Доходы будущих периодов, связанных с получением бюджетных средств на финансирование капитальных затрат, представляются в отчетности обособленно. В бухгалтерском балансе они представляются как обособленная статья в составе долгосрочных обязательств. В отчете о финансовых результатах суммы, отнесенные на финансовые результаты, — как обособленная статья в составе прочих доходов.

9. Учет процентов по займам

9.1. Проценты по заемным средствам включаются в состав прочих расходов, в том числе при приобретении (создании) инвестиционного актива.

10. Исправление ошибок

10.1. Существенные ошибки, выявленные в бухучете, исправляются как несущественные ошибки в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

11. Оценочные значения

11.1. Создание резервов по сомнительным долгам осуществляется по каждому сомнительному долгу в отдельности по методике, указанной в Приложении N 5 к учетной политике.

12. Не применяются нормы положений по бухгалтерскому учету

- ПБУ 2/2008 «Учет договоров строительного подряда»;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 12/2010 «Информация по сегментам»;

- ПБУ 16/2002 «Информация по прекращаемой деятельности»

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

13. Форма представления бухгалтерской отчетности

13.1. Организация представляет годовую бухгалтерскую отчетность по упрощенной форме, предусмотренной в Приложении N 5 Приказа Минфина РФ от 02.07.2010 N 66н. Если требуется раскрыть существенные события, сформировавшие показатели отчетности, то такое раскрытие в произвольной форме отражается в виде Пояснений к годовой отчетности.

Генеральный директор /

Приложение N 1. Рабочий план счетов

Ознакомиться с рабочим планом счетов.

Приложение N 2. Первичные учетные документы

Приложение N 2 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Первичные учетные документы

1. Общество применяет следующие первичные учетные документы по унифицированным формам:

- По учету основных средств – формы, утвержденные Постановлением Госкомстата от 21.01.2003 N 7.

- По учету рабочего времени и расчетов с персоналом по оплате труда – формы, утвержденные Постановлением Госкомстата от 05.01.2004 N 1.

- По учету материалов – формы, утвержденные Постановлением Госкомстата от 30.10.1997 N 71а.

- По расчетам с подотчетными лицами – форма N АО-1, утвержденная Постановлением Госкомстата от 01.08.2001 N 55.

- При перевозке грузов – форма транспортной накладной, утвержденной Приложением 4 Постановления Правительства от 21.12.2020 N 2200 (Приложение N 2).

- По учету кассовых операций – формы, утвержденные Постановлением Госкомстата от 18.08.1998 N 88.

- По отгрузке товаров – форма N ТОРГ-12, утвержденная Постановлением Госкомстата от 25.12.1998 N 132.

- По отгрузке товаров, оказанию услуг, выполнению работ – форма УПД, предложенная в Письме ФНС от 21.10.2013 N ММВ-20-3/96@ (Приложение № 1 к приказу).

- По учету результатов инвентаризации – формы, утвержденные Постановлением Госкомстата от 18.08.1998 N 88.

При применении унифицированных форм обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Иные реквизиты заполняются по необходимости.

2. Общество применяет следующие первичные учетные документы в соответствии с самостоятельно разработанными формами:

- По учету списания материалов – Акт о списании материалов;

- По учету выполненных работ или услуг – Акт выполненных работ (оказанных услуг);

- По определению элементов амортизации ОС при вводе в эксплуатацию – Приказ о принятии к учету и вводу в эксплуатацию ОС;

- По проверке ОС на изменение элементов амортизации — Ведомость ОС «Проверка элементов амортизации на соответствие условиям их использования»;

- По изменению элементов амортизации – Протокол изменения элементов амортизации;

- По отражению прочих фактов хозяйственной жизни – Бухгалтерская справка.

3. Вышеуказанные формы унифицированных, а также разработанных документов являются рекомендованными к применению, и могут быть добавлены или изменены по распоряжению руководителя. Формы первичных учетных документов для оформления определенных сделок так же могут быть согласованы с контрагентом при заключении с ними договоров.

Генеральный директор /

Приложение N 3. Регистры бухгалтерского учета

Приложение N 3 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Регистры бухгалтерского учета

Общество применяет следующие регистры бухгалтерского учета в соответствии с самостоятельно разработанными формами:

- Для формирования сводных данных – Оборотно-сальдовая ведомость

- Для формирования развернутых данных по счету учета — Оборотно-сальдовая ведомость по счету или Анализ счета

Формы являются рекомендованными к применению и могут быть добавлены или изменены по распоряжению руководителя.

Генеральный директор /

Учетная политика по НУ

Приказ №

Об учетной политике ООО «Уютный дом»

для целей налогового учета

г. Москва 31 декабря 2022 г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2023 года следующую учетную политику для целей налогового учета ООО «Уютный дом»:

1. Налоговый учет осуществляется на одноименных счетах бухгалтерского учета, указанных в Приложении N 1.

2. Аналитический учет доходов и расходов для определения налоговой базы по налогу на прибыль осуществляется в налоговых регистрах, представленных в Приложении N 2.

3. Ведение налогового учета осуществляется на основе первичных бухгалтерских документов и аналитических регистров бухгалтерского и налогового учета, и осуществляется с применением специализированной бухгалтерской компьютерной программы 1С.

4. Ведение налогового учета осуществлять по следующим правилам:

1. Налог на добавленную стоимость

1.1. В случаях, когда организация в соответствии с законодательством обязана вести раздельный учет, «входной» НДС принимается к вычету в полном объеме, если доля совокупных расходов на приобретение, производство и реализацию товаров (работ и услуг) в операциях, не подлежащих налогообложению, составляет не более 5% от общей суммы совокупных расходов. Если доля таких совокупных расходов более 5%, то организация осуществляет распределение «входного» НДС в соответствии с порядком, указанным в Приложении N 3.

2. Налог на прибыль

2.1. Учет доходов и расходов осуществляется по методу начисления.

2.2. Амортизация по амортизируемому имуществу начисляется линейным способом.

2.3. Амортизационная премия не начисляется.

2.4. Резерв на ремонт основных средств не создается.

2.5. Повышающие и понижающие коэффициенты к основной норме амортизации ОС и НМА не применяются.

2.6. При выбытии материалов их оценка производится по методу средней себестоимости.

2.7. Затраты на приобретение спецоснастки, спецодежды, стоимостью не более 100 000 руб., учитываются в составе расходов полностью в момент передачи в эксплуатацию.

2.8. Товары учитываются по стоимости их приобретения.

2.9. При выбытии товаров их оценка производится по методу средней себестоимости.

2.10. Резерв по сомнительным долгам создается в соответствии с законодательством.

2.11. Резерв предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет не создается.

2.12. В состав прямых расходов на производство продукции включаются:

2.12.1. расходы на сырье и материалы, используемые при производстве продукции;

2.12.2. оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

2.12.3. амортизация основных средств, используемых непосредственно в производстве;

2.12.4. иные расходы, которые в бухгалтерском учете учитываются в дебете счета 20 «Основное производство», определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающих состав затрат, необходимый для производства продукции, а также расходы, относящиеся к производству, и учитываемые по дебету счета 25 «Общепроизводственные расходы».

2.13. Распределение общих прямых расходов между видами готовой продукции (работ, услуг), осуществляется пропорционально прямым затратам на конкретную готовую продукцию (работ, услуг);

2.14. Для определения суммы незавершенного производства (НЗП) на конец месяца проводится инвентаризация. В результате инвентаризации, а также, на основании данных первичных учетных документов, определяется остаток основного вида материала в количественном выражении, который был передан в производство и подвергся обработке. Далее определяется доля остатка недообработанного материала в общем количестве исходных материалов, использованных в течение месяца в производстве. В результате определяется сумма прямых расходов, приходящихся на НЗП, как произведение определенной доли остатка и общей суммы прямых расходов за месяц;

2.15. В НЗП включается сумма прямых расходов по не законченным и по законченным, но не принятым заказчиком работам. Сумма НЗП по работам определяется на основе первичных документов в общей сумме прямых расходов, направленных на выполнение конкретной работы;

2.16. Прямые расходы при оказании услуг не распределяются на остатки незавершенных услуг, а полностью уменьшают доходы отчетного периода;

2.17. Исчисление и оплата авансовых платежей осуществляется ежемесячно на основе расчета авансовых платежей за квартал, установленных в п. 2 ст. 286 НК РФ, т.е. в размере 1/3 от предполагаемой прибыли за предыдущий квартал.

Генеральный директор /

Приложение N 3. Методика распределения «входящего» НДС

Приложение N 3 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей налогового учета»

Методика распределения «входящего» НДС

Организация применяет следующий порядок определения доли расходов по необлагаемым НДС операциям.

Доля совокупных расходов по необлагаемым НДС операциям (ДоляРН %) определяется по формуле:

Где:

- Рнеобл – расходы, непосредственно относящиеся к необлагаемым НДС операциям;

- Ркосв – сумма косвенных расходов, которые невозможно отнести только к облагаемым или необлагаемым НДС операциям;

- ВНеобл – выручка от необлагаемых НДС операций;

- Вобщ- общая выручка без НДС;

- Робщ – общая величина совокупных расходов.

Базой для распределения косвенных расходов является выручка.

Распределение «входного» НДС по приобретенным ОС и НМА осуществляется исходя из стоимости отгруженных ТРУ по необлагаемым операциям в общей стоимости за тот месяц, в котором были приобретены ОС и НМА.

См. также:

- Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2023 год

- Пример изменения / дополнения учетной политики

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Приказ об учетной политике

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Есть ли типовая форма приказа

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

- положения оформляются непосредственно в тексте приказа;

- положения оформляются в виде приложений к приказу.

Приказ должен содержать обязательные реквизиты, в числе которых — дата составления, наименование, текст, подписи и другие.

Структура и содержание приказа по утверждению учетной политики

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

Условия для формирования образца приказа по утверждению учетной политики

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

- проект документа, прошедший согласование, утверждается на заседании комиссии (не позднее 16.05.2017) и подписывается руководителем хозяйствующего субъекта.

В приказе указывается следующая информация:

- о дате начала применения разработанной учетной политики (для целей бухгалтерского и налогового учета);

- о необходимости ознакомления с приказом всех заинтересованных лиц хозяйствующего субъекта;

- указание руководителям всех структурных подразделений хозяйствующих субъектов о необходимости обеспечения исполнения положений учетной политики в части правильности и своевременности;

- указание на структурное подразделение, на которое будет возложен контроль за соблюдением и исполнением учетной политики хозяйствующего субъекта;

- сведения о должностном лице, которое будет являться ответственным за исполнение приказа.

Скачать образец приказа об учетной политике

Особенности приказа об учетной политике организации

Учетная политика (далее — УП) представляет собой свод правил и требований по бухгалтерскому и налоговому учету, применяемых в организации. Разрабатывает ее бухгалтерская служба, а утверждает руководитель в специальном приказе. УП начинает действовать с даты, указанной в этом приказе (ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ; ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н; ст. 313 НК РФ).

В общих чертах приказ об УП ничем не отличается от других приказов по организации.

Никакой определенной формы для него не предусмотрено. Каждая организация разрабатывает свой формат документа, используя за основу данные, которые в обязательном порядке должны в нем присутствовать (п. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ):

- номер, дата и место составления;

- основание для издания приказа;

- фраза «ПРИКАЗЫВАЮ»;

- несколько пунктов, в каждом из которых указывают предписываемые действия;

- при наличии приложений к приказу в их в верхнем углу указывают слово «Приложение», его номер, дату и номер приказа;

- должностное лицо, на которое возложен контроль за исполнением приказа и приложений к нему;

- дата введения в действие;

- подпись руководителя;

- отметка об ознакомлении с приказом ответственного работника.

Издается приказ на фирменном бланке с указанием реквизитов.

Приказы об УП издают не только, когда она утверждается, но также когда вносят изменения. Рассмотрим варианты приказов:

- Правила и требования к бухгалтерскому учету и налоговому учету (БУ и НУ) прописывают в самом приказе.

- Приказ только утверждает принятые правила и требования, которые подробно расписываются в отдельных приложениях к нему.

Скачать образцы приказов об утверждении учетной политики и о внесении в нее изменений можно в начале этой статьи.

Когда утверждается приказ об учетной политике

Организации, осуществляющие деятельность и уже имеющие УП, могут использовать на будущий отчетный год свою ранее принятую политику. Обязанности по изданию приказа на продление УП нет.

Приказ по учетной политике на 2021 год необходимо принять до 31.12.2020, если речь идет о новой УП.

Если организация только начинает свою работу, то приказ об учетной политике утверждается для целей бухгалтерского учета до первой отчетности, но не позднее 90 календарных дней, а для целей налогового учета — не позднее 1 месяца с момента госрегистрации.

Если УП перестала отвечать требованиям организации учета, то ее можно дополнить или изменить (п. 10 ПБУ 1/2008; ст. 313 НК РФ).

Изменения в УП вступят только с нового отчетного года, если они не требуют применять их сразу после внесения (п. 12 ПБУ 1/2008). Причиной корректировки может быть следующее:

- в работе организации произошли значительные изменения;

- организация намерена использовать новые способы ведения БУ;

- изменения в нормативной базе.

Организации с общей системой учета все изменения, связанные с обновленной УП, вносят ретроспективно, т. е. когда новшества учитываются в предыдущие периоды, как будто измененная УП применялась с самого начала деятельности. Компании, применяющие упрощенный способ ведения БУ, в т. ч. и упрощенную бухгалтерскую (финансовую) отчетность, могут отражать в БУ последствия изменений УП, оказавшие существенное влияние на финансовое положение организации, перспективно, т. е. изменения действуют только с периода введения политики в действие, если иного не требует законодательство РФ или нормативные акты по БУ (п. 15 ПБУ 1/2008).

***

Приказ об учетной политике организации в обязательном порядке должен присутствовать и в организациях, и у индивидуальных предпринимателей. Форму приказа организация разрабатывает самостоятельно и издает на фирменном бланке после прохождения государственной регистрации. После этого организация может не утверждать УП ежегодно — вплоть до появления изменений в работе или законодательстве. Если появляется необходимость дополнить или внести необходимые корректировки в разделы, оказывающие влияние на достоверность учета, то издается приказ об изменении или дополнении УП.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Бухгалтерские операции можно проводить разными способами. Как именно — организация выбирает сама из тех вариантов, которые допускаются законом. Но правила ведения учёта внутри фирмы необходимо утвердить специальным документом. Рассказываем, что в нём должно быть, кто и как его составляет.

Что такое учётная политика и зачем она нужна

Учётная политика — это внутренний документ организации, в котором прописан порядок проведения бухгалтерских и налоговых операций. Его формируют непосредственно для той компании, в которой он будет применяться, и с учётом особенностей её работы. Поэтому универсального образца учётной политики не существует.

Учётная политика отражает правила проведения хозяйственных и налоговых операций фирмы. Организация вправе составить для них общий документ или разделить на учётную политику для целей бухгалтерского учёта и учётную политику налогообложения.

В учётной политике должны содержаться:

- рабочий план счетов бухучёта;

- формы первичных и внутренних бухгалтерских документов;

- правила проведения инвентаризаций и оценки активов компании;

- порядок документооборота;

- контроль за хозяйственными операциями.

Если по какому-то бухгалтерскому вопросу не предусмотрены государственные стандарты, организация самостоятельно их разрабатывает и прописывает в учётной политике. К примеру, для графика отпусков существует унифицированная форма Т-7, но можно создать собственный бланк — что именно будет использоваться, указывают в учётной политике.

По сути, это практическая инструкция для сотрудников фирмы, которые в работе сталкиваются с финансовыми операциями. Чтобы бухучёт вёлся по единому стандарту, все работники обязаны строго придерживаться утверждённых правил. Если придёт налоговая проверка, инспектор будет проверять соответствие ведения бухучёта принятой в организации учётной политике.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Кто и как составляет учётную политику

Предприятие или организация самостоятельно разрабатывает учётную политику, но при этом опирается на действующее законодательство. Составление документа поручают главному бухгалтеру или другому сотруднику, который ведёт бухгалтерию. Если бухгалтера в штате нет, руководитель может обратиться в аутсорсинговую компанию. Если же есть нужные знания, можно и самому написать учётную политику.

Бухгалтер определяет перечень бухгалтерских и налоговых операций фирмы. Уточняет, какие государственные стандарты для неё обязательны, а какие — нет. Какие финансовые операции можно отразить разными способами и какой из них наиболее подходящий. Разрабатывает алгоритмы отражения операций, для которых государство не предусмотрело нормативы. Изучает специфику, рекомендации и разъяснения по ведению бухучёта в компаниях этой отрасли.

Когда документ готов, руководитель издаёт приказ об его утверждении. Принятой формы распоряжения нет, но в тексте обязательно указывают дату вступления в силу и ответственного сотрудника. Дату окончания действия учётной политики не пишут — она считается бессрочной, а при необходимости дополняется.

Бланк приказа об утверждении учётной политики

Передавать учётную политику в налоговые органы не нужно — она хранится в организации. Но, если придёт налоговая проверка, инспектор потребует этот документ и приказы об его утверждении и изменении.

!

Разработать и внедрить учётную политику нужно в течение 90 дней после регистрации фирмы — Положение по бухгалтерскому учёту ПБУ 1/2008. Если компания появилась в результате реорганизации, ей нужно утвердить учётную политику в тот же срок.

Как оформить учётную политику

Типовой формы документа нет — каждая организация разрабатывает его самостоятельно. Поэтому пользоваться готовыми шаблонами из интернета не стоит. Доверьте составление текста профессиональному бухгалтеру.

Вот несколько примеров, как можно оформить учётную политику в зависимости от налогового режима:

- Учётная политика организации на ОСНО

- Учётная политика организации на УСН «Доходы минус расходы»

- Учётная политика организации на УСН с объектом «Доходы»

- Учётная политика организации на ЕСХН

!

Обычно издают приказ об утверждении учётной политики, а в приложении к нему идут сами правила бухгалтерского и налогового учёта организации.

Когда и как вносить изменения в учётную политику

Учётная политика организации действует постоянно — её не нужно утверждать каждый год. Обновления вносят, только если для этого есть основания. Например, в законодательстве произошли изменения, которые влияют на бухгалтерский и налоговый учёт организации — тогда их надо отразить в учётной политике. Но новая редакция должна заработать не раньше, чем свежие нормативы вступят в силу.

Также разрешено вносить поправки в документ, если фирма решила оптимизировать учёт, внедрила новое направление или существенно изменились условия её работы — ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ. Например, сеть зоомагазинов открывает интернет-магазин. Теперь платежи будут приниматься онлайн — особенности их проведения нужно прописать в учётной политике.

Чтобы внести изменения в документ, бухгалтер изучает действующие стандарты и законы, готовит текст обновлений. Новую редакцию утверждают отдельным приказом или распоряжением руководства фирмы. Если учётную политику меняют в связи с изменением законодательства, в документе должны содержаться ссылки на эти нормативные акты.

Бланк приказа об изменении учётной политики

Изменения в учётной политике организации вступают в силу с нового отчётного периода, то есть с начала следующего года. Учётная политика, утверждённая 30 ноября 2022 года, заработает 1 января 2023 года. Но иногда можно изменить правила учёта и в середине года. Например, если вступили в силу значимые изменения в Налоговом кодексе РФ или компания стала проводить новые финансовые операции.

Что будет за отсутствие учётной политики

Учётная политика — обязательный документ для юридического лица. С предпринимателями дело обстоит чуть иначе.

Если ИП не ведёт бухучёт, то и бухгалтерская учётная политика ему не нужна. Если ИП ведёт бухучёт, он должен наравне с юрлицами составить и утвердить бухгалтерскую учётную политику. Обычно это крупные фирмы с большим штатом и несколькими направлениями деятельности. А вот налоговый учёт обязаны вести все предприниматели — значит, и учётная политика для целей налогообложения у них должна быть.

За отсутствие учётной политики организациям и ИП полагается штраф:

- по ст. 126 НК РФ — 200 ₽;

- по ст. 15.6 КоАП РФ гражданину — от 100 ₽ до 300 ₽, должностному лицу — от 300 ₽ до 500 ₽.

Учётная политика — не формальный документ «ради галочки». Поэтому составлять его нужно тщательно и неукоснительно придерживаться в работе. Например, если в тексте не отражены какие-то хозяйственные или налоговые операции, которые фирма использует, налоговый инспектор при проверке может применить другой порядок расчёта. В результате может не сойтись сумма налоговых отчислений — организации доначислят налоги или выпишут штраф.

Статья актуальна на

18.01.2023