Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Профицит

Явление, противоположное дефициту, получило название профицит. Так называют избыток чего-либо, например, в макроэкономике речь может идти о профиците бюджета, торгового или платёжного балансов, товаров. В свою очередь, микроэкономика определяет таким термином переизбыток ресурсов или производственных факторов. Если говорить о бюджетных средствах, то в этом случае речь идёт о превышении доходной части бюджетного плана над расходной (встречается достаточно редко). Может искусственно создаваться в тех случаях, когда дефицит бюджета наблюдается на протяжении нескольких лет подряд.

Дефицит и профицит

Дефицит и профицит считаются отклонением от сбалансированного бюджета. Разница здесь заключается лишь в том, что при перевесе расходов над доходами возникает дефицит, поступлений над расходами – профицит. Последний, несмотря на всю привлекательность, по мнению многих экспертов нельзя назвать идеальным состоянием государственной экономики. В числе мер, которые должны приниматься для установления баланса (согласно требованиям законодательства):

- сокращение привлекаемых доходов от реализации госсобственности;

- направление профицитных средств на погашение кредитных долгов;

- сокращение налоговых доходов;

- увеличение расходной части и перераспределение финансовых ресурсов между бюджетными уровнями.

Профицит расходы

Когда речь идёт о таком явлении, как профицит, расходы составляют меньшую статью, по сравнению с доходами, то есть, доходная часть здесь преобладает. При этом формируется так называемое положительное сальдо. Профицитный бюджет может быть первичным (рассчитанным без учёта обслуживания долговых обязательств, то есть, государственного долга), а также вторичным – в этом случае учитываются все расходы на выплаты по внешним и внутренним государственным займам. Самым наглядным показателем уровня государственного бюджетопрофицита с преобладанием доходов над расходами можно назвать его отношение к внутреннему валовому продукту.

Профицит дохода

В бухгалтерии предприятия переизбыток доходной части или профицит дохода – явление, которое может возникать в следующих случаях:

- поступление средств на счета в последние дни календарного года;

- наличие на счетах организации неклассифицированных и пока невыясненных денежных поступлений;

- наличие остатков наличных и безналичных средств по не наступившим срокам выплат;

- остаток на счетах финансовых средств, не освоенных по причине длительного прохождения платёжных документов или длительного оформления документации (например, на торги).

Естественно, ни в одном из перечисленных выше случаев не идёт речи о наличии реального переизбытка свободных денежных средств на счетах.

Профицит баланса

В макроэкономике профицитом баланса (платёжного) называется такая ситуация, при которой общесуммарные чистые поступления валюты в государство превышают их отток за его пределы. В результате увеличиваются доходы и расходы госбюджета, растут количественные показатели денежной массы, повышается уровень жизни граждан, развивается инфраструктура. Возникает ревальвация (повышение курса нацвалюты) и дефляция. В том же случае, если увеличение денежной массы происходит за счёт притока нацвалюты, возникает девальвация и, соответственно, инфляция с неизменным ростом цен.

Микроэкономика определяет профицитный платёжный баланс как преобладание притока денежных средств от зарубежных субъектов над суммой платежей в их пользу.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Мани Мен»

Реклама

ООО МКК «Академическая»

Реклама

ООО МФК «Вэббанкир»

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

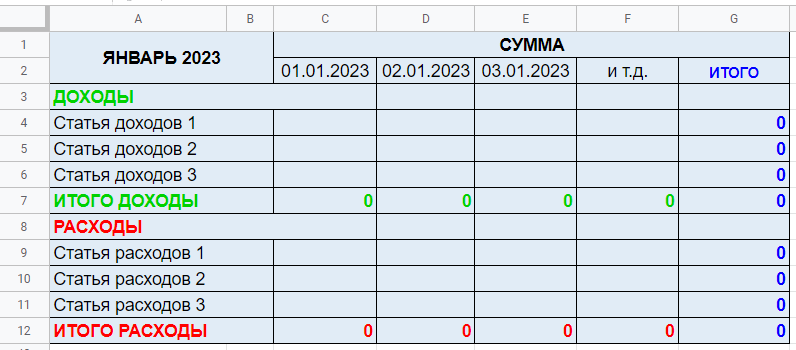

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

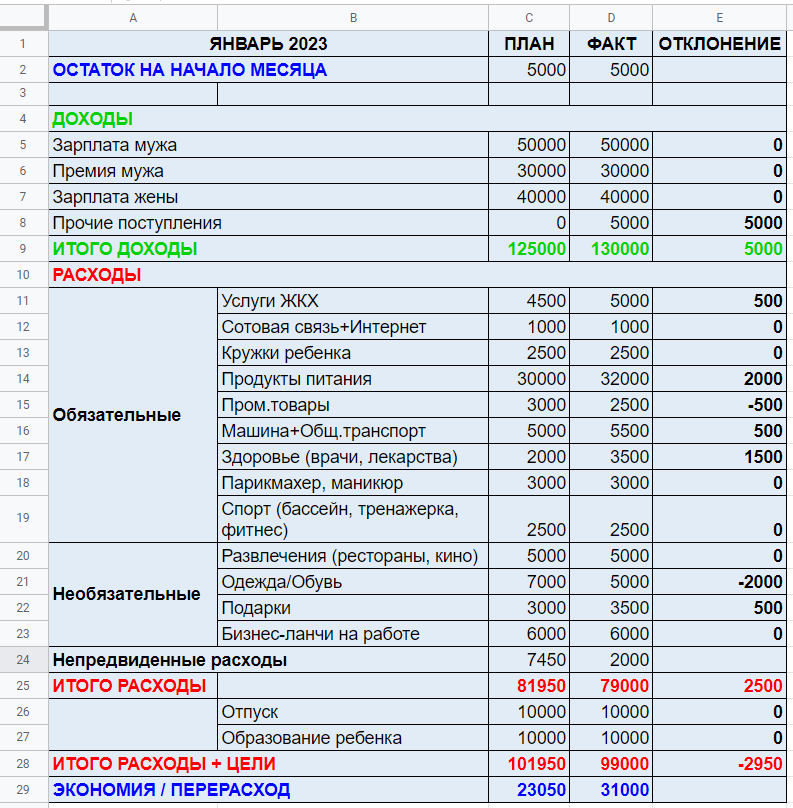

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Что такое бюджет

Слово “бюджет” мы слышим чуть ли не каждый день. Что же это такое? Слово “бюджет” имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К

доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует

дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует

профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет

сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят “на жизнь”. Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия “личный бюджет” и “семейный бюджет“. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет – это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно – на месяц). Самый большой плюс такого подхода – в ощущении единства.

2. Долевой бюджет (Совместно – раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет – это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы “идут в ногу со временем” и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят – зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

– 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

– 20-30% — развлечения, путешествия, отдых;

– 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др.).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что “Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства”.