С помощью программ 1С можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Из вопросов, связанных с финансовым планированием, одним из самых сложных для многих финансистов и собственников бизнеса является прогнозирование прибыли. Прогноз прибыли, в первую очередь, необходим для оценки факторов риска бизнеса в непростых условиях современного рынка. Чтобы учесть все факторы, влияющие на расчет прогноза, в зависимости от масштаба и специфики бизнеса, эксперты нашей компании рекомендуют использовать инструменты-помощники программных продуктов фирмы 1С, обладающих мощной функциональностью в части финансового учета:

- 1С:ERP Управление предприятием;

- 1С:Управление холдингом;

- WA:Финансист (1С:Совместимо).

С помощью данных программ можно прогнозировать колебания прибыли, применяя современные методики и формулы расчета на базе актуальных и достоверных показателей по бизнесу.

Методы прогнозирования прибыли

Методология прогнозирования достаточно разнообразна и может быть очень сложна. Например, экономико-математический метод принимается в крупных холдингах и корпорациях и его применение требует использования больших информационных баз и компьютерных программ, поскольку, по сути, нацелено на стратегическое планирование. Это можно назвать «высшим пилотажем» планирования, но с ним вряд ли столкнется рядовой специалист.

Комплексная автоматизация от ведущего IT-интегратора 1С. Оценка проекта бесплатно!

Если же говорить о программных продуктах 1С, прибыль можно прогнозировать с учетом прошедшего периода. В 1С:ERP для этого необходимо заполнить правила получения данных по статьям, а в 1С:УХ – правила расчета.

Также данные, содержащиеся в базах перечисленных выше конфигурациях 1С, можно использовать для прогнозов следующими методами:

Метод прямого счета. Здесь прогнозируемая прибыль складывается из прибылей, входящих в прогнозный отчет – P&L, или, используя российскую терминологию, в БДР. В каждой компании состав такого отчета зависит от индивидуальной методологии его формирования, но в любом случае, он будет содержать то, что нам нужно.

Метод бюджетирования (Нормативный метод). Чтобы пользоваться данной методикой, каждая компания для себя разрабатывает нормы расходования сырья и материалов по видам продукции по каждой статье затрат, которые далее распределяются по ЦФО. И исходя из зафиксированных нормативов рассчитывается прогнозируемая прибыль по компании.

Факторный метод. Принцип этого метода состоит в следующем:

- определяются базовые показатели прибыли текущих и предыдущих периодов или конкретного периода;

- определяются плановые показатели на интересующий период;

- определяются факторы, влияющие на прибыль и, исходя из этих факторов, рассчитываются индексы.

Далее прибыль рассчитывается любым методом, который принимается в компании.

Этапы прогнозирования прибыли

Прогнозирование прибыли можно разделить на этапы, которые, тем не менее, могут меняться под влиянием индивидуальных методик и положений, применяемых в конкретных компаниях. Но все же существуют общие для всех, основные этапы:

- Первый этап: определение задач и целей планирования. Основная цель этого этапа состоит в том, чтобы определить объемы прогнозных значений.

- На втором этапе в зависимости от поставленных задач и целей изучаются экономические предпосылки в планировании прибыли.

- Третьим этапом выбираются методы планирования, некоторые из которых были описаны в предыдущем разделе.

- На четвертом этапе происходит планирование видов прибыли, которые применяются в компаниях в зависимости от положений, методов и методик. Со статьями, в которых описаны виды прибыли, вы также можете ознакомиться на нашем сайте.

- Выбор из альтернативных вариантов расчета происходит на пятом этапе, для которого характерна также корректировка выбранных методов и расчетов.

- На шестом этапе происходит планирование прибыли в соответствии с методами, применяемыми в компании.

- Как будет использована чистая прибыль, становится понятно на седьмом этапе. Исходя и сведений, полученных на этом этапе, будут строится планы модернизации и развития бизнеса, а также компании в целом.

- И на завершающем – восьмом этапе, происходит детальная проработка мероприятий по достижению запланированных показателей прибыли.

Внедрение 1С:ERP 2

Комплексная автоматизация управления ресурсами предприятия. Бесплатный аудит от ведущего партнера 1С!

Взаимосвязь прогнозной выручки и прогнозной прибыли

Важным показателем, который влияет на прогнозирование прибыли, является плановая выручка –все средства, которые планируется получить от плановой же реализации товаров или работ (услуг). В целом для прогнозирования выручки применяются те же самые методы, которые применяются для прогнозирования прибыли, поскольку эти два экономических показателя тесно связаны.

Самое главное – применять одинаковые методы прогнозирования прибыли и выручки, и учитывать это при разработке методологии и положений, которые будут применяться в организации.

Примеры расчета прогноза прибыли

Плановая прибыль олицетворяет успех бизнеса в целом, фокусируясь на финансовом результате, который получит организация для поддержания дальнейшей жизнедеятельности и конкурентных преимуществ. Если результат планирования положительный, значит план составлен грамотно, ориентирован на рост и развитие, если отрицательный –организация сработает в убыток, то есть расходов в таких организациях запланировано больше, чем доходов (такие варианты могут быть, но в исключительных случаях, при этом, они крайне нежелательны).

Видов плановой прибыли по разным экономическим разрезам может быть несколько. Для каждого вида прогнозной прибыли применяются свои формулы расчета. Если рассматривать виды прибыли по видам деятельности, можно выделить виды прогнозной прибыли от:

- Производственной.

- Финансовой.

- Инвестиционной деятельности.

Приведем пример расчета прогнозной прибыли по видам деятельности.

Для расчета данных видов прибыли можно воспользоваться стандартной формулой расчета прибыли:

Плановая прибыль = Плановая выручка – Плановые затраты

Для такого просчета необходимо всю плановую выручку и плановые затраты распределить по видам деятельности, и тогда формула расчета будет выглядеть следующим образом:

Плановая ПРИБЫЛЬ по определенному виду деятельности = Выручка по определенному виду деятельности – Затраты, понесенные по определенным видам деятельности

Пример отчета представлен в таблице «Отчет по плановым показателям прибыли по видам деятельности»

|

Показатель /Сумма |

1-ый квартал |

2-ый квартал |

3-ый квартал |

4-ый квартал |

ИТОГО за год |

|

План |

План |

План |

План |

План |

|

|

Плановая выручка, полученная от произв-ной (основной) деятельности |

229 816 |

221 519 |

191 453 |

207 859 |

850 647 |

|

Плановые затраты, понесенные от произв-ной (основной) деятельности |

122 469 |

118 885 |

100 951 |

111 228 |

453 533 |

|

Плановая прибыль от произв-ной (основной) деятельности |

107 347 |

102 634 |

90 502 |

96 631 |

397 114 |

|

Плановая выручка, полученная от финансовой деятельности |

71 982 |

84 887 |

58 300 |

75 892 |

291 061 |

|

Плановые затраты, понесенные от финансовой деятельности |

44 059 |

28 949 |

29 579 |

35 703 |

138 290 |

|

Плановая прибыль от финансовой деятельности |

27 923 |

55 938 |

28 721 |

40 189 |

152 771 |

|

Плановая выручка, полученная от инвест. деятельности |

56 718 |

55 938 |

36 971 |

40 189 |

189 816 |

|

Плановые затраты, понесенные от инвест. деятельности |

27 922 |

37 218 |

28 720 |

37 235 |

131 095 |

|

Плановая прибыль от инвест. деятельности |

28 796 |

18 720 |

8 251 |

2 954 |

58 721 |

Рассмотрим «в цифрах» расчет прогнозной прибыли от финансовой деятельности за первый квартал, исходя из данных таблицы.

- Допустим, что плановая выручка, полученная от финансовой деятельности за первый квартал, составила 71 982 тыс руб.

- Плановые затраты, понесенные от финансовой деятельности за первый квартал, составили 44 059 тыс руб.

- Таким образом прогнозная прибыль от финансовой деятельности за первый квартал составила: 71 982 тыс руб – 44 059 тыс руб = 27 923 тыс руб.

Прогнозирование прибыли в программных продуктах

Так как прогнозирование прибыли – очень индивидуальная история для каждого предприятия в части планирования, готовых решений или готовых отчетов как таковых не существует. Но при помощи моделирования и комбинации нескольких инструментов в специализированных финансовых разделах программных решений 1С, можно составить достаточно точных прогноз.

Прогнозирование прибыли в 1С:ERP

Для планирования в данном программном продукте нам необходимо настроить следующие виды справочников:

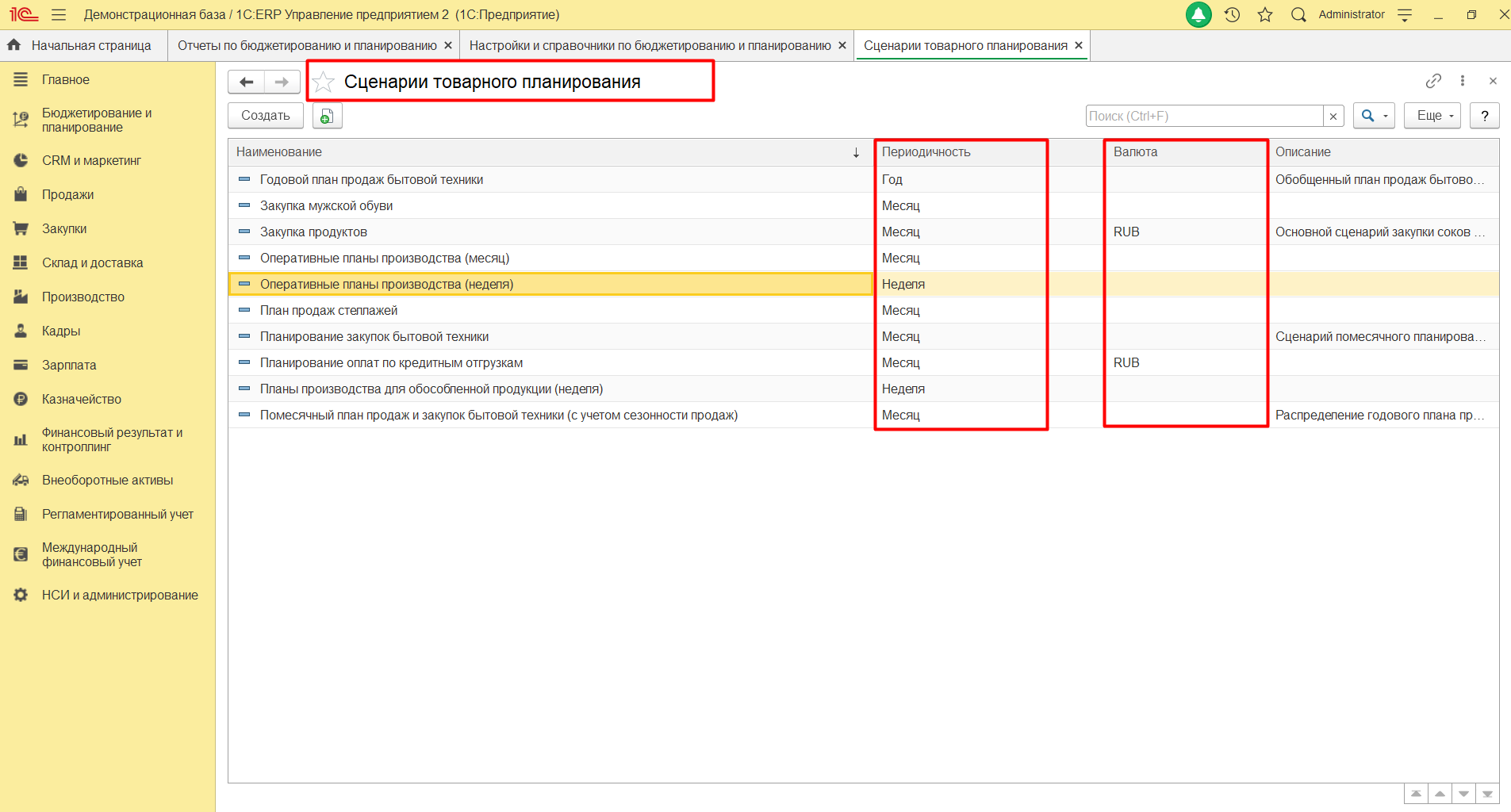

- «Сценарии товарного планирования»

- «Виды планов»

- «Рейтинги продаж номенклатуры»

- «Источники данных планирования»

Примеры реальных проектов внедрения на базе ERP, победители конкурса 1С:Проект года

Справочников «Сценарии товарного планирование» может быть несколько с разной периодичностью и валютами.

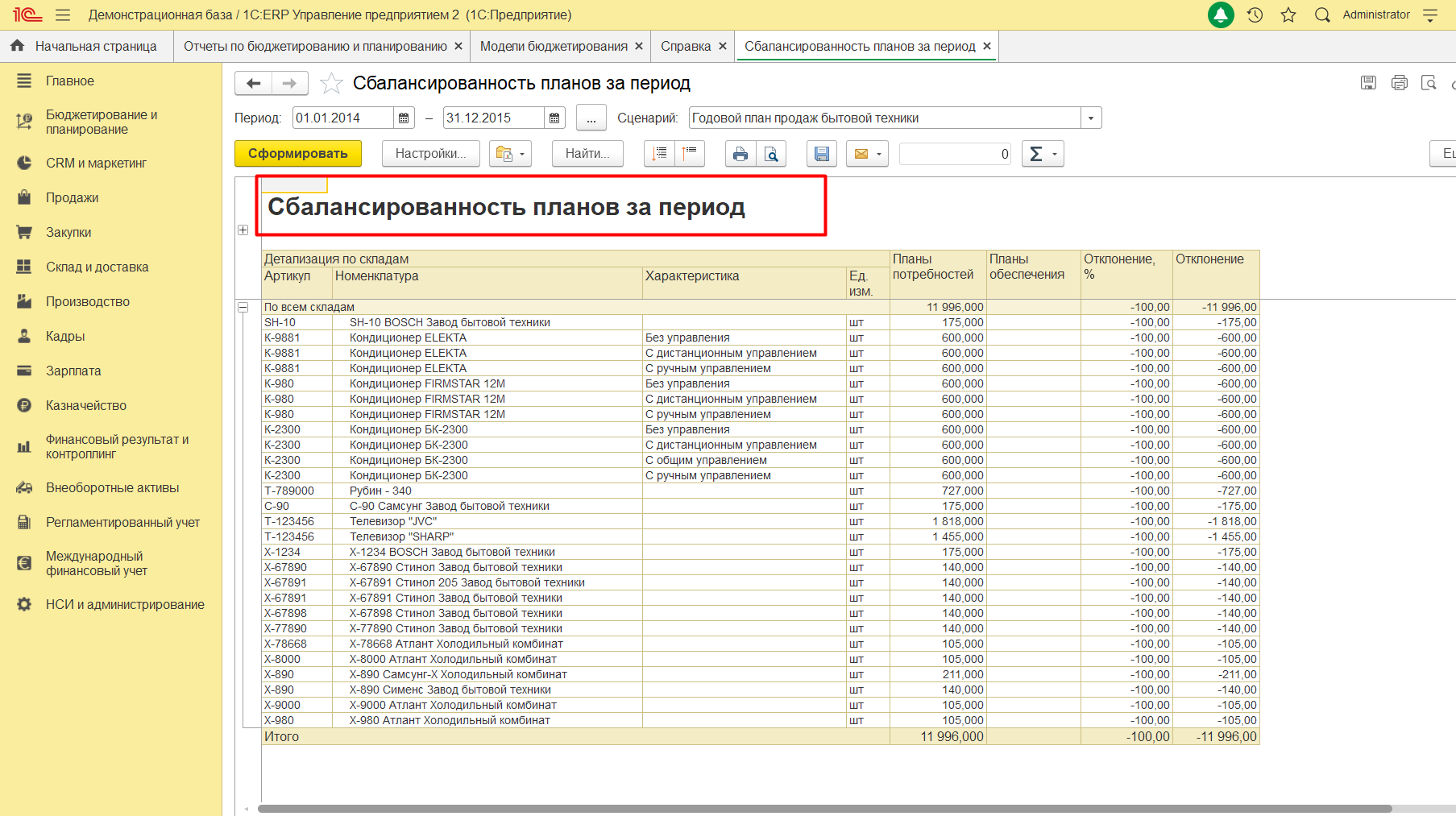

Здесь же есть несколько типовых отчетов, из которых можно извлечь данные для прогнозирования прибыли, и проанализировав их, создать прогноз на необходимый период. Это такие отчеты, как «Исполнение планов продаж и закупок». Проверить как планы сочетаются между собой можно при помощи отчета «Сбалансированность планов».

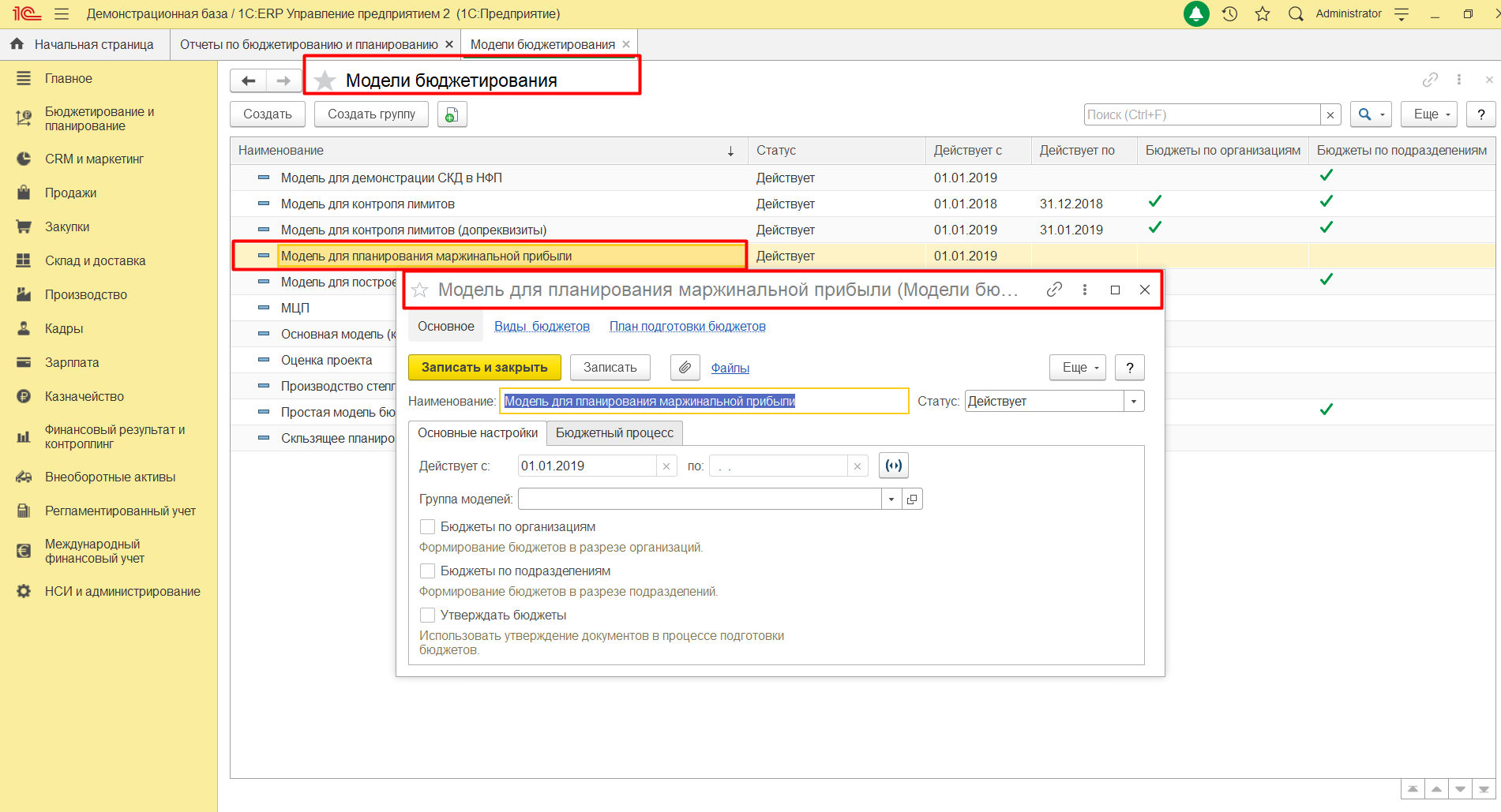

Для прогнозирования прибыли в 1С:ERP можно воспользоваться справочником «Модели бюджетирования». Этот справочник предназначен для регистрации и настройки любых моделей бюджетирования для прогнозирования различных показателей, включая прибыль. Например, «Модель для планирования маржинальной прибыли».

Перед тем как его настраивать, нам необходимо заполнить следующие виды справочников:

- Статьи бюджетов

- Показатели бюджетов

- Сценарии

- Связи показателей бюджетов

- Правила получения фактических данных

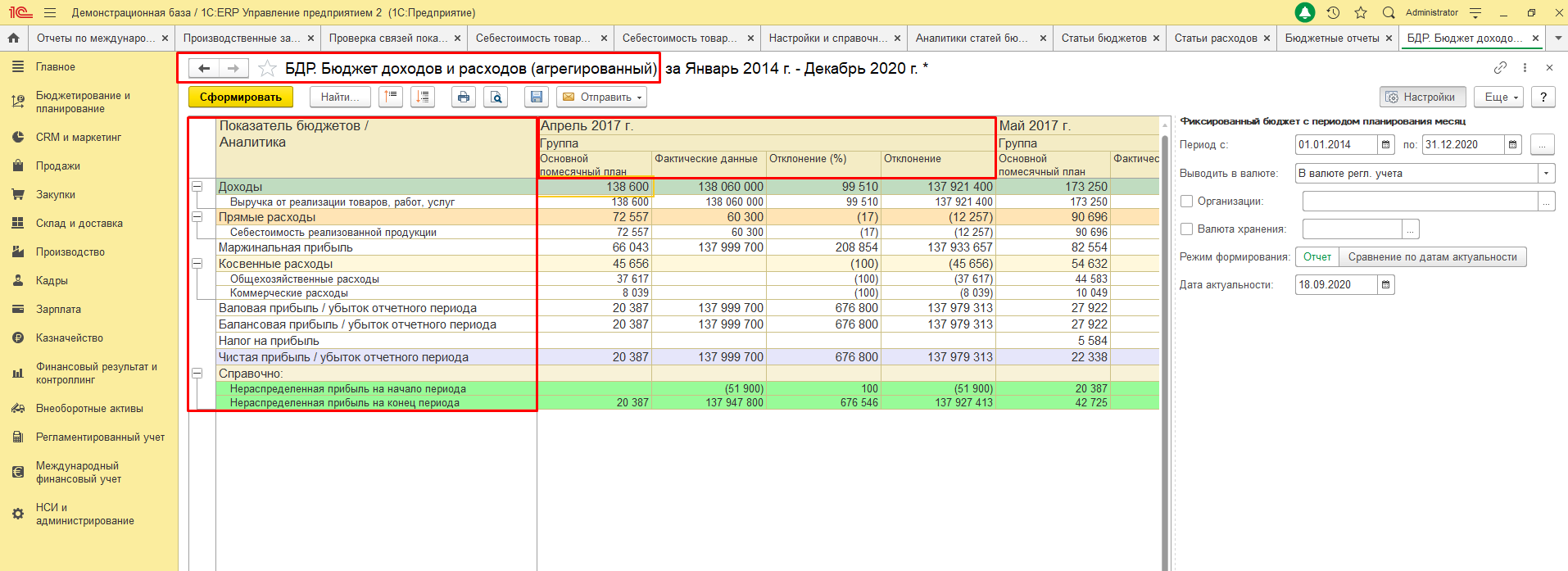

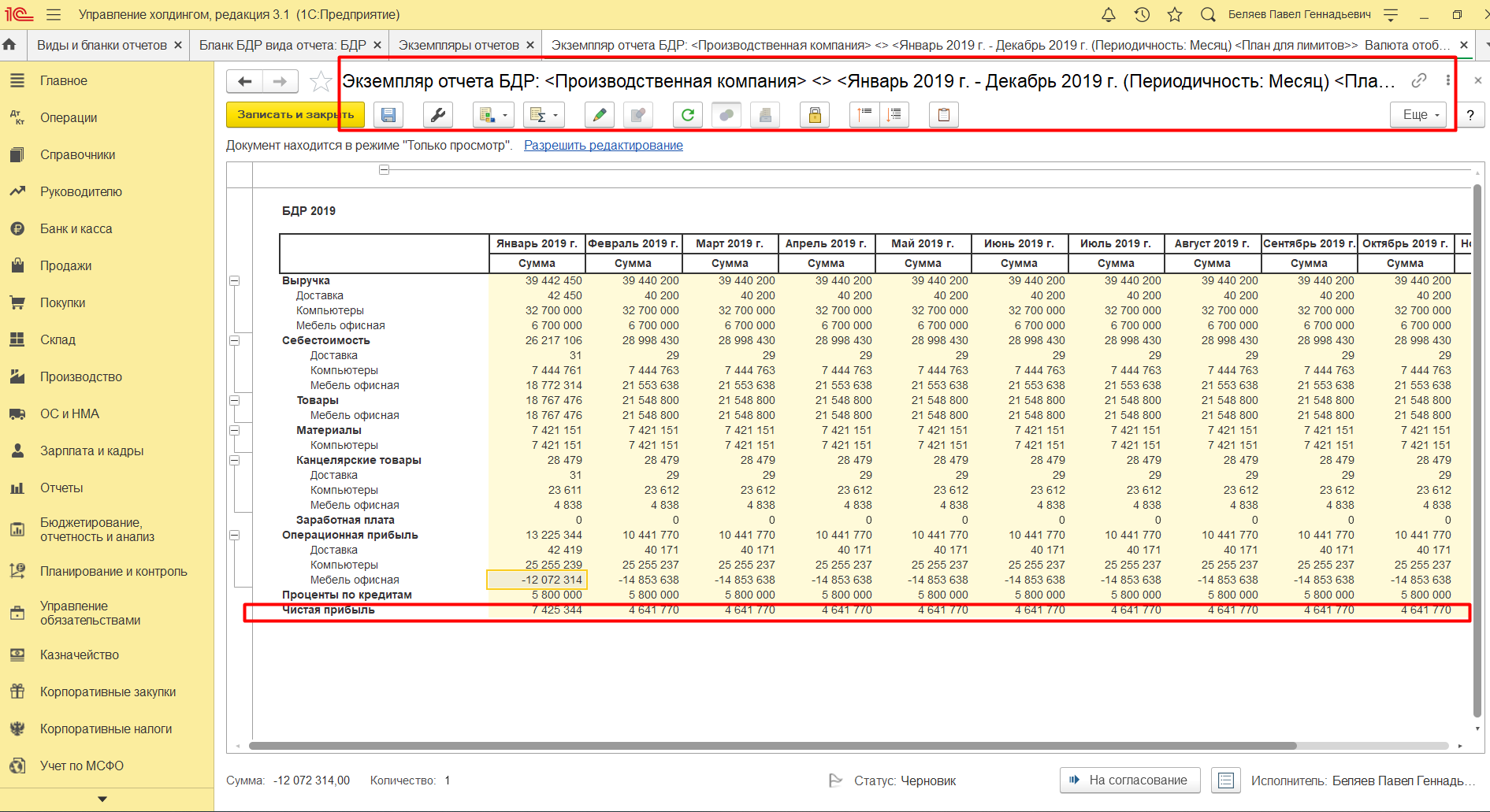

Отметим важное преимущество ведения учета и контроля данных при помощи 1С: план-фактный анализ прогнозируемой прибыли в программных продуктах, о которых речь идет в данной статье, можно проводить в любой момент времени (естественно, при наличии актуальных данных в базах) в независимости от закрытия периода, то есть на различных этапах планирования и вообще – в любой момент времени. Например, при помощи отчета «Бюджет доходов и расходов».

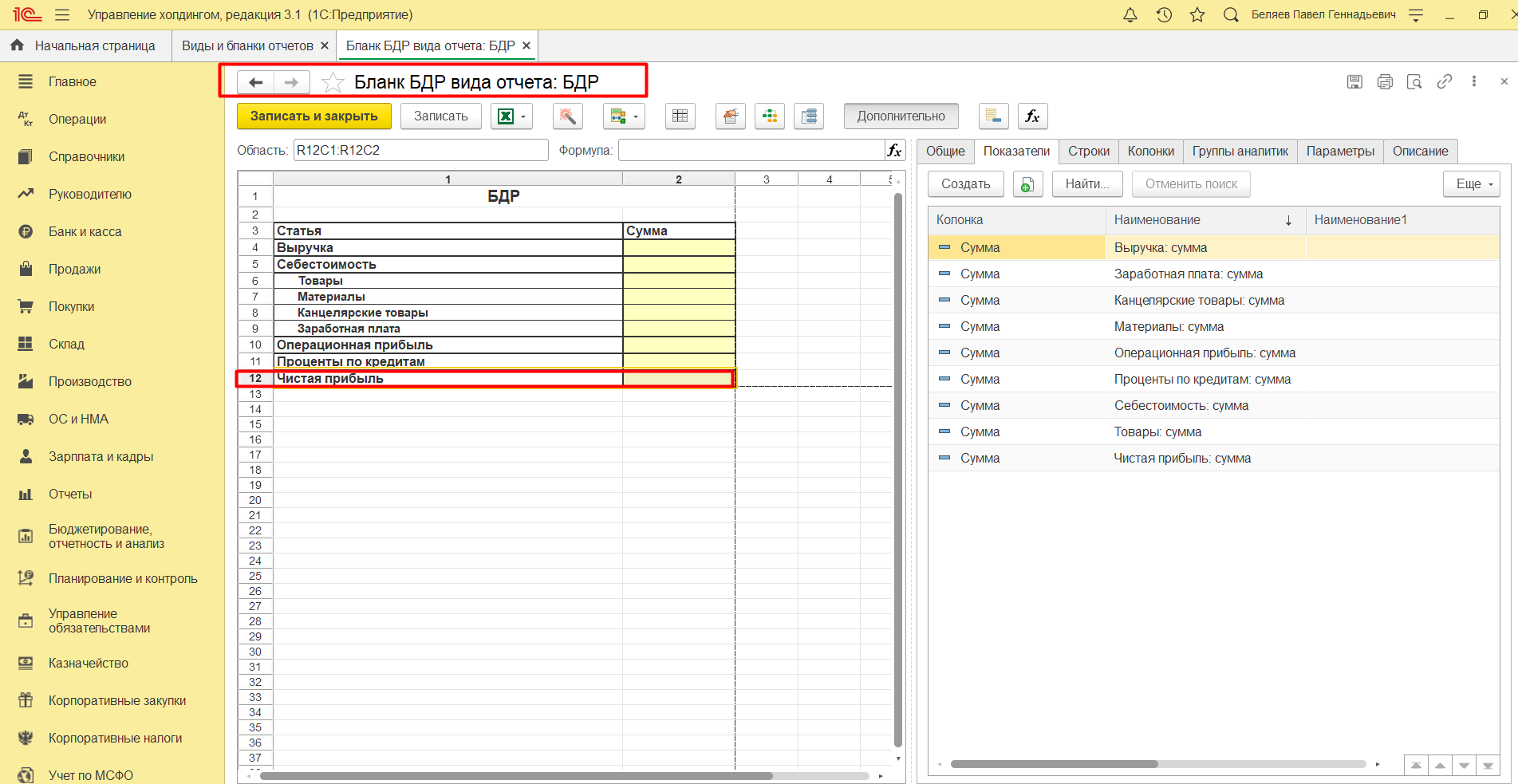

Прогнозирование прибыли в 1С:Управление холдингом

Для прогнозирования прибыли в программе 1С:УХ можно воспользоваться инструментом – «Виды и бланки отчетности». Для этого нам надо настроить такие справочники, как:

- Номенклатурные группы

- Виды аналитик

- Организационные единицы

- Основные валюты

- Периоды отчета

- Сценарии отчета

А также параметры:

- Организационные единицы

- Единицы измерения

- Сценарии

- Период

На основании данных из этих справочников можно будет выводить прогнозируемую прибыль по различным организациям, входящим в холдинг. Периодичность прогнозирования будет завесить от периодов, настроенных в сценариях планирования.

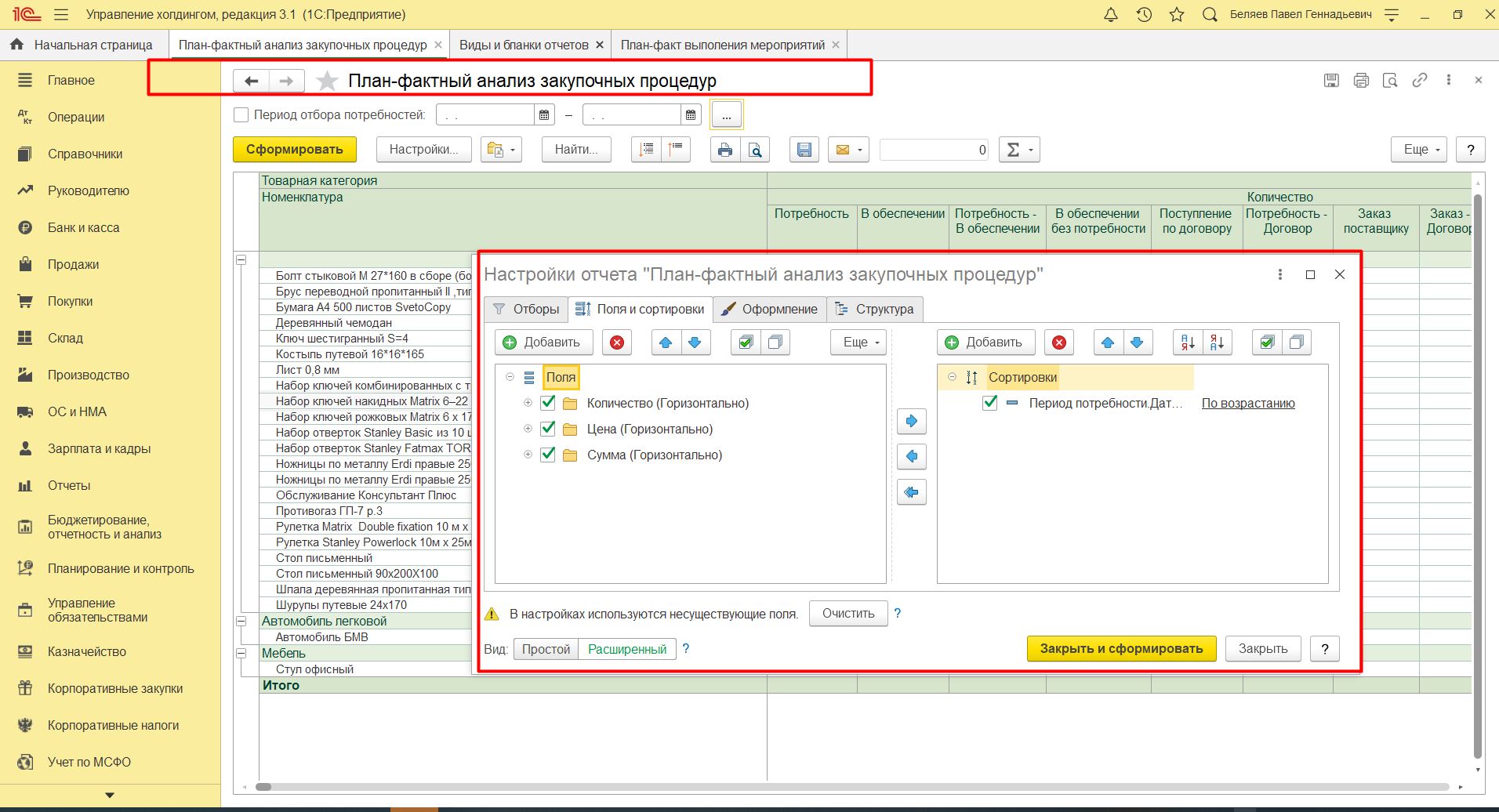

План-фактный контроль в данном программном продукте можно также проводить в любой момент времени, на любых этапах жизнедеятельности организаций, например, на этапе закупочных процедур, на основании данных, которые были внесены в программу пользователями или получены посредством интеграции из других источников. С помощью план-фактного отчета по закупочным процедурам можно проанализировать количество, цену, сумму сделки и т.д.

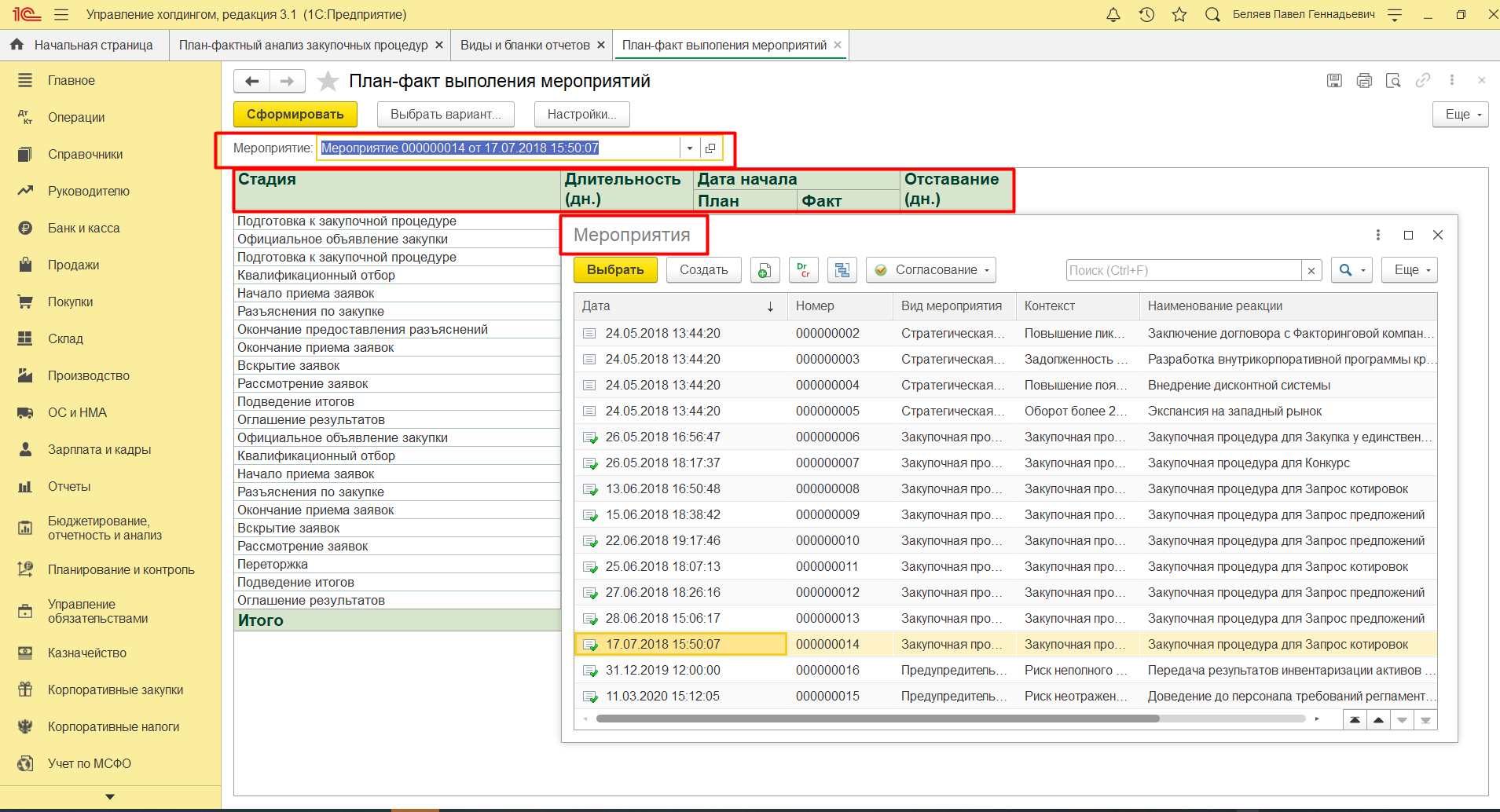

План-фактный анализ выполнения мероприятий в 1С:УХ может быть сформирован по каждому мероприятию и на любом этапе.

Оперативные консультации без предоплаты от 1С:Центра компетенции по ERP-решениям

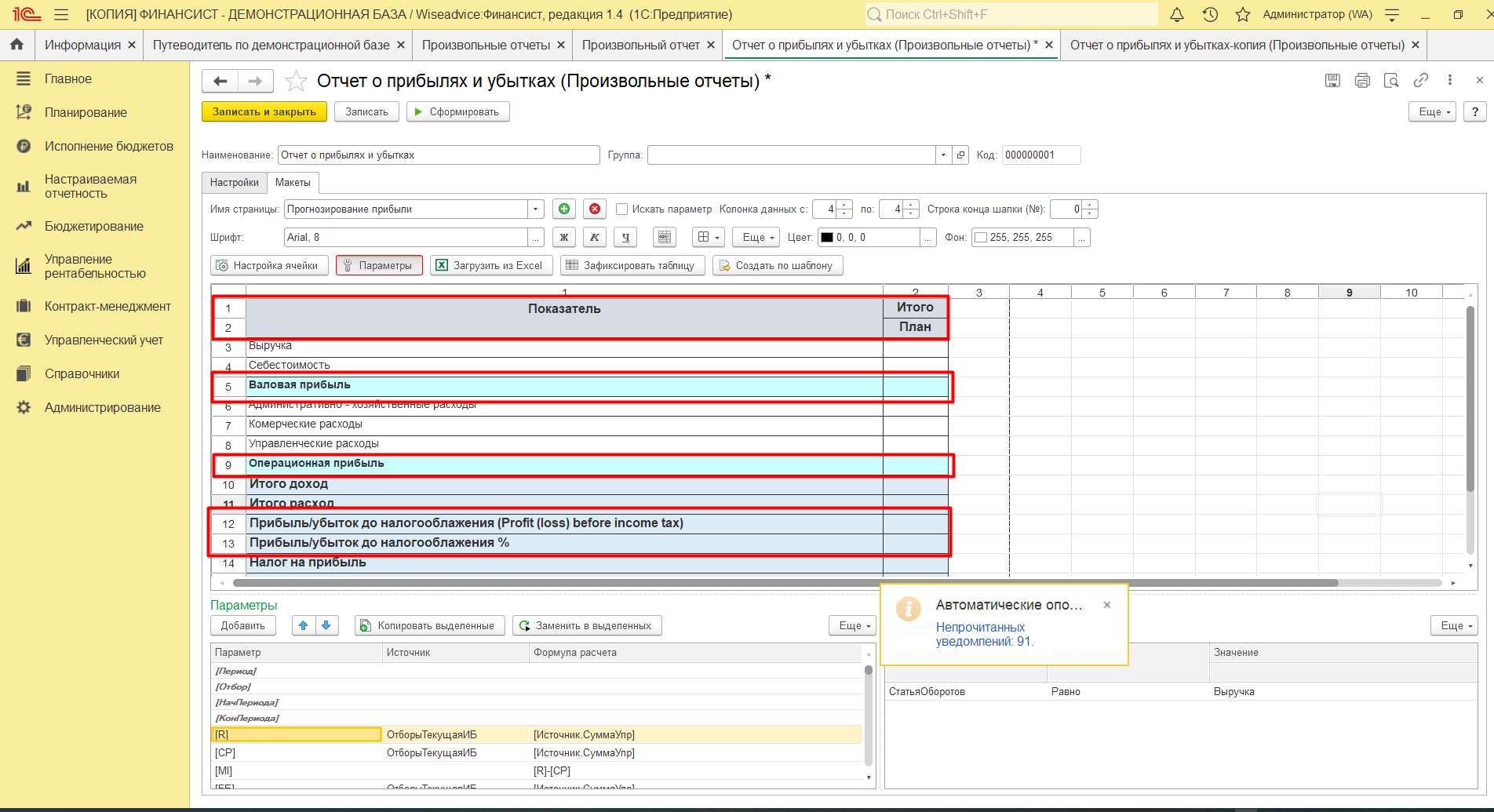

Прогнозирование прибыли в программе WA:Финансист

Прогнозирование прибыли в программе WA:Финансист – специализированной разработке нашей компании на платформе «1С:Предприятие» и полностью совместимой с другими тиражными продуктами фирмы, можно реализовать после внесения данных и утверждения планов в системе. Прогнозирование прибыли в данном программном продукте можно проводить при помощи блока «Настраиваемая отчетность».

Для работы с данным блоком необходимо настроить справочник «Источники данных». Настройка данного справочника индивидуальна для каждой организации.

Блок «Настраиваемая отчетность» позволяет задавать любые настройки отчетов, например, посредством загрузки вида отчета из Excel, исходя из разработанных методик и регламентов, применяемых в организации.

Применяя программные продукты 1С, прогнозирование прибыли в компаниях разного масштаба становится более точным, а также дает возможность контролировать показатели и отклонения от них на любом этапе горизонта планирования.

Аудиоверсия этой статьи

Финансовая модель бизнеса позволяет предсказывать будущее. Какие показатели и сценарии можно просчитать с ее помощью, рассказывает финансовый директор компании «Нескучные финансы» Ирина Ведергорн

Содержание

Что такое финансовая модель

Чем финмодель полезна бизнесу

С чем не надо путать финмодель

Как составить финансовую модель

Разбираем на примере прогноз прибыли и убытков, движения денег и баланса

Сервис

Здесь вы можете зарегистрировать бизнес бесплатно и без визита в налоговую

Подать заявку

Что такое финансовая модель

Финансовая модель, или коротко — финмодель, представляет собой структуру бизнеса с взаимосвязанными показателями, которые отражают реальное или предполагаемое финансовое положение компании.

Выглядит финмодель как большая таблица. На основе исходных данных с ее помощью можно рассчитать итоговые показатели: выручку, прибыль, деньги (остатки). Обычно такую таблицу составляют в Excel или в «Google Таблицах».

Финмодель позволяет предсказать изменения в финансовом состоянии компании, рассмотреть различные варианты развития событий в ответ на те или иные управленческие решения.

Еще модель может дать ответ на такие вопросы:

-

что больше всего влияет на прибыль — кратно увеличивает или съедает;

-

стоит ли открывать бизнес и при каких условиях;

-

будет ли проект прибыльным или обанкротится.

Чем финмодель полезна бизнесу

С помощью финансовой модели предприниматели могут:

-

Увидеть в цифрах результаты бизнеса. Сколько компания заработает и за счет чего можно будет увеличить выручку.

-

Проиграть разные сценарии развития бизнеса и выбрать оптимальный.

-

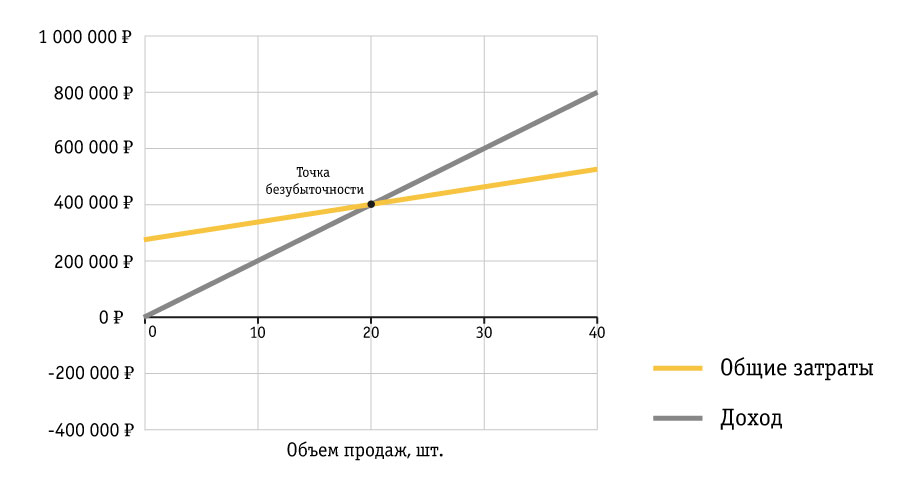

Рассчитать точку безубыточности и узнать, на какую сумму нужно продавать товаров или услуг, чтобы для начала «выйти в ноль».

-

Оценить, достижимы ли поставленные цели. «Вырасти в два раза» или «получить 5 миллионов прибыли» — большие цели, но они ничем не подкреплены. Финансовая модель проекта поможет просчитать, какие ресурсы понадобятся для их достижения, сколько потребуется сотрудников, хватит ли производственных мощностей и что сейчас ограничивает рост.

-

Протестировать гипотезы. Смоделировать будущую ситуацию и узнать, как изменится прибыль и другие показатели. Например, что будет, если взять автомобиль для компании в лизинг, а не пользоваться услугами транспортной компании. Или как отразится на финансовом положении смена системы мотивации для продавцов. Выгоднее платить им оклады или процент от продаж?

-

Узнать, что нужно сделать, чтобы получить больше прибыли.

-

Избавиться от кассовых разрывов. Это ситуации, в которых на те или иные обязательные платежи не хватает денег, потому что средства, на которые рассчитывала компания, вовремя не пришли.

-

Отыграть сценарий нового бизнеса и решить, стоит ли его начинать.

-

Составить бизнес-план на основе финмодели.

-

Привлечь инвесторов, рассказав им, как будет развиваться компания с опорой на цифры. В финансовую модель в таком случае стоит добавить показатели инвестиционной привлекательности.

С чем не надо путать финмодель

Финансовую модель нередко путают с другими документами и таблицами. Чтобы лучше понимать, зачем она нужна, стоит знать, чем финмодель отличается от бизнес-плана, бюджета и отчета о прибылях и убытках.

Бизнес-план — это подробное описание проекта с расчетами. Он составляется с перспективой на несколько лет и содержит четкую программу действий. Финмодель — это инструмент для проигрывания сценариев и расчета финансовых результатов. С нее удобно начинать разработку бизнес-плана.

Бюджет — это утвержденный финансовый план с зафиксированными показателями. Рассчитать, при каких показателях будут достигнуты поставленные цели, можно как раз с помощью финмодели.

Отчет о прибылях и убытках содержит фактические показатели, а финмодель — прогнозные. Сформировать шаблон такого отчета можно, используя структуру доходов и расходов, которая содержится в финансовой модели.

Как составить финансовую модель

Прежде всего, нужно определить, кто будет этим заниматься — сотрудник внутри компании или внештатный специалист. В идеальной ситуации участвовать в составлении финмодели должны финансовый директор и собственник или директор компании.

Если компания небольшая, владелец может составить финмодель самостоятельно. Для этого понадобится:

-

Собрать и классифицировать данные.

-

Внести данные в специальный шаблон и сформировать структуру финмодели.

-

Проанализировать полученные данные.

-

Подготовить при необходимости презентацию итоговой модели.

Прежде чем составлять финмодель, нужно:

-

решить, какой период она будет охватывать — обычно это год; для компаний, у которых проекты длятся больше четырех-шести месяцев, — два-три года;

-

определить, с какой целью создается модель; например, предприниматель может узнать, прибыльна его компания или нет, какие у нее точки роста и ограничения, сколько и при каких условиях можно зарабатывать.

Самостоятельно создавать шаблон финмодели не нужно. Его можно бесплатно скачать здесь. Важно понимать, что это шаблон и его необходимо адаптировать с учетом особенностей бизнеса.

Разрабатывая структуру финмодели, нужно учитывать, что в нее входят такие блоки:

-

Прогноз прибыли и убытков.

-

Прогноз движения денег.

-

Прогнозный баланс.

Разбираем на примере

Прогноз прибыли и убытков

Чтобы его выполнить, нужно сформировать два блока — блок выручки и блок расходов. Первым сформируют блок выручки. А для этого — прогнозируют продажи. Сделать это проще, если ответить на такие вопросы:

-

Откуда приходят новые клиенты?

-

Есть ли у компании постоянная база клиентов?

-

Есть ли воронки продаж?

-

Какие каналы продаж использует компания: сайт, прямые продажи через менеджеров, соцсети?

Каждую воронку продаж нужно расписать подробно.

Воронка продаж — это путь клиента, череда этапов, которые он проходит один за другим с момента первого знакомства с продуктом компании до его покупки. При переходе на каждый этап теряется какое-то количество потенциальных клиентов. Соотношение между тем, сколько человек оказалось на определенном этапе, и тем, сколько из них перешли на следующий, называется конверсией (CV).

Рассмотрим пример торгово-производственной компании. Один менеджер обзванивает 10 клиентов в месяц, а также продает товары через базу. Исходные данные на изображении выделены желтым цветом. Их нужно внести. Остальное рассчитывается автоматически.

Тем, кто занимается сезонным бизнесом, нужно при планировании учитывать коэффициент сезонности. Так, владелец отеля на Черном море будет получать стабильную прибыль с мая по сентябрь, пиковый период наступит в июле–августе. В эти месяцы коэффициент сезонности самый высокий, зимой — меньше единицы. Узнать этот коэффициент можно из отчетов за прошлые периоды.

Когда продажи за месяц подсчитаны, нужно задаться вопросом, совпадают ли моменты продажи и получения выручки? В розничной торговле они совпадают: покупатель платит и сразу забирает товар; человек стрижется и тут же отдает деньги за работу парикмахера.

В оптовой торговле ситуация обычно другая. Компании могут работать с клиентами по предоплате или, наоборот, с отсрочкой платежа. Это нужно отразить в блоке выручки.

В приведенном примере производственный цикл составляет три месяца, поэтому если продажа была в первом месяце, выручка появится только в четвертом.

На следующем этапе нужно сформировать блок расходов, разделив их на прямые и косвенные.

Прямыми считаются те, что пошли на производство конкретных товаров или услуг. К этой группе относятся и расходы на оплату труда работников, занятых на производстве или оказывающих услуги. Например, мастер получает 500 рублей за каждую стрижку.

После блока прямых расходов рассчитывается валовая прибыль. Это разница между выручкой и прямыми расходами. Если компания ведет несколько направлений бизнеса, то валовую прибыль лучше определить по каждому. Так легко понять, какое направление работает эффективнее других. Можно увидеть, что, скажем, один из магазинов прибыльнее, чем остальные.

Косвенные расходы — это те, которые трудно отнести напрямую к производству. Сюда входит зарплата бухгалтера, аренда офиса, банковские услуги.

Следующий важный для финмодели показатель — операционная прибыль. Чтобы ее вычислить, нужно из валовой прибыли вычесть косвенные расходы. Операционную прибыль еще называют EBITDA. Это прибыль компании до уплаты налогов, процентов по кредитам и вычета амортизации.

При составлении финансовой модели нужно определить и чистую прибыль. Получить этот показатель можно, если из операционной прибыли вычесть проценты по существующим кредитам, налоги и амортизацию. Чистая прибыль показывает то, сколько компания заработала и какой у нее прирост.

❗ Внимание

Только чистую прибыль можно направить на выплату дивидендов собственникам компании, на ее развитие и создание резервов.

Расчетом чистой прибыли завершается первый блок в структуре финмодели — прогноз прибыли и убытков.

Однако рассчитать чистую прибыль мало. Бывают ситуации, когда в компании прибыль есть, а денег нет. Часто это происходит потому, что деньги приходят в компанию в разное время или она тратит на закупку необходимого либо на выплату дивидендов больше, чем заработала. Чтобы этого не происходило, нужно составить прогноз движения денег.

Прогноз движения денег

В финансовой модели сделать такой прогноз можно косвенно, а для этого — спрогнозировать оборотный капитал и его изменение.

Оборотный капитал — это средства, которые полностью расходуются и возобновляются и так обеспечивают операционную деятельность компании. В оборотный капитал входит дебиторская задолженность и запасы за вычетом кредиторской задолженности.

Под запасами понимают закупочную стоимость товаров и материалов, которые находятся в компании. Сюда же иногда относят незавершенное производство.

Дебиторская задолженность — это то, сколько компании должны клиенты и сколько авансов она выплатила поставщикам.

В состав кредиторской задолженности входят авансы клиентов и задолженности перед поставщиками за уже полученные товары, выполненные работы или оказанные услуги.

❗ Внимание

Если оборотный капитал окажется отрицательным, значит, бизнес живет за чужой счет. Например, работает за счет авансов от клиентов.

В финмодель нужно внести данные по остаткам запасов и задолженностей. Еще указать в ней, сколько дней отсрочки дают компании поставщики и сколько дней она дает покупателям; через сколько дней после аванса поставщики привозят товар и через сколько дней после аванса компания закрывает обязательства перед клиентами.

Управляя этими периодами оборота, можно увидеть, как в финмодели будут автоматически меняться остатки денег. Так, если компания станет выдавать аванс поставщику не за 40 дней до поставки, а за 20, то денег в ее распоряжении будет больше. А финмодель покажет, насколько больше.

Прогнозный баланс

Финансовая модель позволяет рассчитать и прогнозный баланс. Он не всегда нужен, но бывает полезен. Однако рассчитать его самостоятельно весьма трудно. Для этих целей лучше нанять специалиста.

Прогнозный баланс помогает понять, насколько платежеспособна, устойчива и независима компания.

Аналитическая записка

К финансовой модели должна прилагаться аналитическая записка, которая содержит анализ чувствительности и описание всех блоков финмодели.

Анализ чувствительности — это таблица с ключевыми показателями, которые больше других влияют на чистую прибыль компании. Инструмент позволяет отслеживать изменения выручки и чистой прибыли в зависимости от исходных данных.

Например, если поменять конверсию в продажи на 10 %, чистая прибыль вырастет на 30 %. Если изменить средний чек на 10 % — увеличится на 50 %.

📌 Совет

Перебирая таким образом показатели, можно найти наиболее чувствительные и важные. Их нужно зафиксировать в таблице чувствительности. После этого необходимо проиграть крайние сценарии развития — самый негативный и максимально оптимистичный.

Что будет, если продажи упадут или поставщик поднимет цены на 20 %, откажет в отсрочке, потребует предоплату? А что, если получится повысить конверсию в продажи на 20 % или увеличить охват в 2 раза при росте рекламных расходов на 40 %?

Из всех сценариев, который показывает финансовая модель, останется только выбрать тот, который отвечает целям проекта и который при этом реально воплотить.

Сервис

Зарегистрируйте бизнес удаленно и без госпошлины

Подать заявку

Финансовый контроль является фактором, который влияет на увеличение эффективности работы компании. Прогнозный баланс является одним из инструментов этого финансового контроля. Это специальный документ, форма которого установлена приказом Минфина №66н. Организация может также сама разработать образец баланса. При этом могут применяться укрупненные строки. На базе значений этих строк определяются коэффициенты. Нужны они для оценки итогов, достигнутых организацией.

Как формируется сводный прогнозный баланс?

Особенности прогнозируемого баланса

Прогнозный баланс – это инструмент планирования. Представляет собой вид финансовой отчетности, посредством которой можно извлечь сведения о прогнозируемом состоянии компании на завершение отчетного периода.

Как производится прогнозирование бухгалтерского баланса коммерческой организации методом процента от продаж?

Для оформления баланса нужно собрать сведения о финансовой работе фирмы, накопленные за определенный период. Формирование баланса предполагает следующую подготовку:

- Анализ экономического состояния фирмы.

- Определение нужных коэффициентов.

- Установление взаимосвязи различных значений.

Как проводится проверка прогнозной финансовой информации?

Бухгалтеру нужно будет учесть вероятность неизменности той или иной статьи баланса. При этом имеет смысл определить, какие именно факторы будут изменять балансовые статьи.

Функции баланса

Одна из ключевых функций баланса – установление тех проблем, которые могут возникнуть при дальнейшей деятельности. Рассмотрим остальные функции:

- Расчет ключевых финансовых показателей.

- Адекватная оценка финансового состояния фирмы в дальнейшем.

- Обнаружение факторов, которые предположительно могут ухудшить финансовое состояние субъекта.

- Выявление факторов, которые могут повлиять на экономическую устойчивость.

- Установление верности произведенных расчетов.

- Оценка соответствия коэффициентов нормам рынка.

- Оценка перспектив деятельности фирмы.

- Оценка размера обязательств организации, которые появятся в перспективе.

- Постановка краткосрочных и долгосрочных целей, касающихся размера прибыли и оборотных активов, долгов организации.

Прогнозный баланс обязательно нужен для больших предприятий, которые планируют развиваться.

Особенности составления

Первый шаг при формировании баланса – установление желаемого размера капитала фирмы. При этом нужно ориентироваться, что эти виды капиталов не будут значительно меняться:

- Уставной.

- Резервный.

- Добавочный.

То есть такой базовый показатель, как капитал фирмы, меняется под воздействием изменений прибыли. Прибыль является самым динамическим показателем. Она рассчитывается путем умножения предполагаемой выручки на показатели рентабельности за прошлые периоды.

Если будет известен будущий размер дохода, можно использовать метод процента от продаж. В рамках этого метода статьи баланса увеличиваются/уменьшаются пропорционально изменению размера выручки.

Увеличение доходов предполагает повышение стоимости запасов организации. При этом будут присутствовать сделки с новыми партнерами. Соответственно, увеличится объем дебиторских долгов. Предполагается, что для покупки нужных активов нужно будет оформлять новые кредиты. Они могут быть как долгосрочными, так и краткосрочными.

После определения значений ключевых строк нужно рассчитать активы и пассивы. Через вычитание пассива из актива можно установить потребность фирмы в привлечении внешних источников финансирования.

Составление

Формирование прогнозного баланса можно подразделить на эти шаги:

- Анализ актуального экономического состояния (при этом используются аналитические таблицы).

- Анализ итогов деятельности.

- Установление факторов, которые влияют на финансовые итоги.

- Установление относительных и абсолютных корректировок в активах-пассивах, доходах-тратах.

- Непосредственно создание баланса.

Первый шаг при создании баланса – установление размера капитала фирмы. Определить эту величину можно через формулу СКn + 1. Уставной капитал считается практически неизменяемой величиной. А потому вносится он в прогнозный баланс в том же значении, который указан в отчетном балансе. Практически не изменяются добавочный и резервный капиталы. То есть ключевым элементом считается прибыль организации.

Величина прибыли устанавливается на основании ожидаемого процента рентабельности. Он определяется на базе показателей динамики отношения прибыли к выручке.

Прогноз величины выручки выполняется на основании этих значений:

- Объем продажи за прошедшие периоды.

- Рыночная конъюнктура.

- Динамика изменения конъюнктуры.

- Доходность деятельности.

- Ценовая политика.

- Расходы.

- Производственные мощности, которые есть на данный момент.

Прогнозный баланс нужен для определения коэффициентов, способствующих сравнению фактических итогов деятельности с плановыми.

К СВЕДЕНИЮ! При разработке прогнозного баланса обычно используются компьютерные программы.

Метод процента от продаж

Существует много методов разработки прогнозного баланса. Наиболее популярный из них – создание баланса исходя из зависимости всех параметров от объема продаж. Суть этого метода заключается в том, что большинство параметров увеличиваются/уменьшаются в зависимости от изменения объема продаж. При формировании баланса таким методом нужно учитывать эти правила:

- Увеличение величины продаж сопровождается увеличением значения активов.

- Дефицит финансирования компенсируется внешними источниками финансирования (к примеру, займы, кредиты).

- Увеличение величины активов может производиться за счет повышения обязательств фирмы и нераспределенных прибылей.

- Для составления баланса требуется проводить постоянный сбор сведений о деятельности организации.

- Работа прогнозируется на базе детального анализа максимального количества параметров: доходы, траты, активы и пассивы. То есть анализ невозможен без максимального объема информации.

- Составление баланса предполагает применение различных бухгалтерских отчетов. Желательно брать отчеты за максимально продолжительные периоды.

- Проще всего делать прогнозы относительно параметров операций, которые постоянно повторяются.

Формирование прогнозного баланса по методу процента от продаж предполагает эти этапы:

- Установление прогнозируемого размера реализации товаров.

- Установление процента увеличения/уменьшения фактической выручки в сравнении с плановыми значениями.

- Оформление прогнозного отчета о финансовых итогах деятельности. Себестоимость и коммерческие траты определяются в соотношении с величиной продажи товаров. Заключительный результат формирования отчета – расчет показателя чистой прибыли.

- Формирование прогнозного баланса.

- Суммирование значений статей отчетности для установления заключительной суммы по активам/пассивам.

Самый последний этап формирования баланса – установление потребности в сторонних источниках финансирования. Потребность эта определяется путем получения разницы между активами и пассивами. Полученное значение нужно для корректировки балансов, формирования балансовой разницы.

К СВЕДЕНИЮ! Прогнозный баланс является универсальным документом. На его базе можно определить ключевые финансовые коэффициенты. К примеру, это могут быть коэффициенты ликвидности и экономической устойчивости. На базе баланса можно рассчитать различные целевые значения. Он необходим для определения стратегии развития организации.

Финансовый

прогноз

стартапа

Как понять,

что бизнес

не рухнет

Ровно половина стартапов прекращает существование в первые пять лет работы. Частые причины: отсутствие клиентов, ошибки в бизнес-модели и, конечно, нехватка денег.

О финансовом прогнозировании стартапа рассказал Аскер Аскеров, руководитель аналитического агентства АКК «Вершина», в котором он готовит проекты с инвестициями от 250 млн рублей к финансированию в крупных банках. На примере нового стартапа «АгроАналитика» предприниматель показал, как оценивал шансы бизнеса в период запуска.

Проанализировать рынок и оценить его емкость

Анализ рынка поможет понять, сколько у вас есть потенциальных покупателей, и сколько они готовы платить за продукт. Может оказаться, что на рынке мало потенциальных клиентов, и в вашем продукте нет смысла — лучше узнать об этом заранее, чем после старта.

Чтобы понять состояние рынка, оценивают несколько параметров.

Сколько всего покупателей на целевом рынке. Оцените примерное число людей, готовых купить ваш продукт. Например, для питьевой воды в пластиковых бутылках потенциальными покупателями станут люди, которые могут зайти в магазин. При этом в торговой точке на людной улице большого города покупателей будет больше, чем в ларьке во дворе одинокой пятиэтажки.

Сервис для анализа данных о сельхозрынках «АгроАналитика» покупают только руководители или топ-менеджеры компаний этой отрасли. Поэтому на старте основатели сервиса подсчитывали количество сотрудников высшего звена в таких компаниях — получилось примерно 236 потенциальных клиентов.

По какой стоимости покупатели приобретают аналогичные товары. Посмотрите, сколько люди готовы платить за продукты, похожие на ваш. Это можно сделать, сравнив цены конкурентов или расходы ваших клиентов на аналогичные продукты. Приблизительно такую цену сможете назначить и вы.

Например, для сервиса «АгроАналитика» его руководителю Аскеру Аскерову было важно понять, сколько денег тратят потенциальные клиенты на покупку и обработку данных о рынке. Напрямую узнать это невозможно — информация закрытая. Общие суммы затрат есть в открытой финансовой отчетности, однако отдельной графы о расходах на покупку данных там нет. Пришлось опросить более 30 бухгалтеров, которые знали, куда и в каком объеме списывают подобные расходы. Выяснилось, что в среднем потенциальные клиенты тратят на покупку данных 1,8 млн рублей ежемесячно.

Как часто потенциальные покупатели приобретают аналогичные товары. Какие-то товары люди покупают каждый день, какие-то — раз в год. К каким относится ваш продукт? От ответа напрямую зависят ваши возможные доходы.

Так как потенциальные клиенты проекта «АгроАналитика» тратят деньги на исследование рынка ежемесячно, то частота покупки сервиса — продление подписки на выбранный тариф раз в месяц.

Как долго продукт можно покупать в течение жизни. Допустим, квартиру человек может купить только раз в жизни. А одежду он приобретает регулярно — раз в месяц или полгода. Если все будет хорошо, покупатель может остаться с вами на всю жизнь.

Стартапу «АгроАналитика» нужно стремиться к тому, чтобы клиенты каждый месяц оплачивали тариф на протяжении всей работы их бизнеса. Поэтому важно уделить внимание уровню обслуживания клиентов, превращению разовых подписчиков в постоянных.

Емкость рынка. Чтобы узнать емкость рынка, нужно умножить число покупателей на частоту покупок и стоимость одной единицы товара. Так вы узнаете максимальную величину выручки.

Полученная цифра не означает, что ваш проект будет приносить столько денег. Ведь кто-то из потенциальных клиентов о вас не узнает, кто-то покупает у ваших конкурентов, кто-то продолжит обходиться без вашего продукта.

К примеру, для проекта «АгроАналитика» при затратах потенциальных клиентов в 1,8 млн рублей ежемесячно емкость рынка составила 5,1 млрд рублей в год: примерно 236 клиентов тратят 1,8 млн рублей ежемесячно, 21,6 млн рублей — ежегодно.

Анализ рынка дает понимание масштабов и потенциала бизнес-модели. Он важен, чтобы не вышло так, что для покрытия затрат нужно обслужить 1000 клиентов, а рынок не дотягивает и до 500. В анализ рынка можно включить появление новых предложений, общее состояние и тенденции ниши / рынка / отрасли, госрегулирование. Все это влияет на существование и состояние рынка, но для составления первичной финансовой модели достаточно емкости рынка.

Аскер Аскеров, CEO проекта «АгроАналитика»

Аскер Аскеров, CEO проекта «АгроАналитика»

Составить таблицу доходов

После оценки емкости рынка составляют прогнозную таблицу доходов. Она поможет наглядно увидеть, сколько денег проект будет приносить в месяц. Для прогнозирования продаж возьмите данные о емкости рынка и предположите, сколько клиентов из этого числа купят у вас продукт.

Чтобы данные были точнее, стоит провести дополнительные маркетинговые исследования, например, опросы потенциальных клиентов. В интернете для оценки спроса можно протестировать опцию предзаказа до официального начала продаж — по количеству заинтересованных покупателей можно будет сделать выводы о потребности в продукте.

Если у вас есть прямые конкуренты с аналогичным продуктом, попробуйте найти и проанализировать информацию об их продажах.

Например, в проекте «АгроАналитика» есть три тарифа. Предполагается, что клиенты оплачивают их раз в месяц в течение года. По каждому из тарифов рассчитали количество стартовых продаж. А также предположили, каким будет объем продаж месяц за месяцем.

Сумму выручки в месяц Аскер Аскеров вычислил, умножив потенциальное количество продаж на стоимость каждого тарифа. В итоге он увидел доход от каждого тарифа. Для понимания итоговой выручки проекта в месяц сложил доходы от каждого тарифа.

Таблица доходов

Итого выручка за три месяца, ₽

Оценка спроса важна для более точной оценки доходов. Например, в интернете самое простое — анализ запросов в поисковых системах по ключевым словам. Для уникальных продуктов и услуг можно разработать минимально жизнеспособную версию продукта и провести предпродажи среди целевой группы. Например, для медицинского устройства сделать опрос в аптеках. Для интернет-продаж можно запустить пробный одностраничный сайт, прорекламировать его, а потом посмотреть, сколько людей из целевой аудитории заказало продукт.

Артур Загитов, маркетинговый консультант

Артур Загитов, маркетинговый консультант

Смоделировать воронку продаж

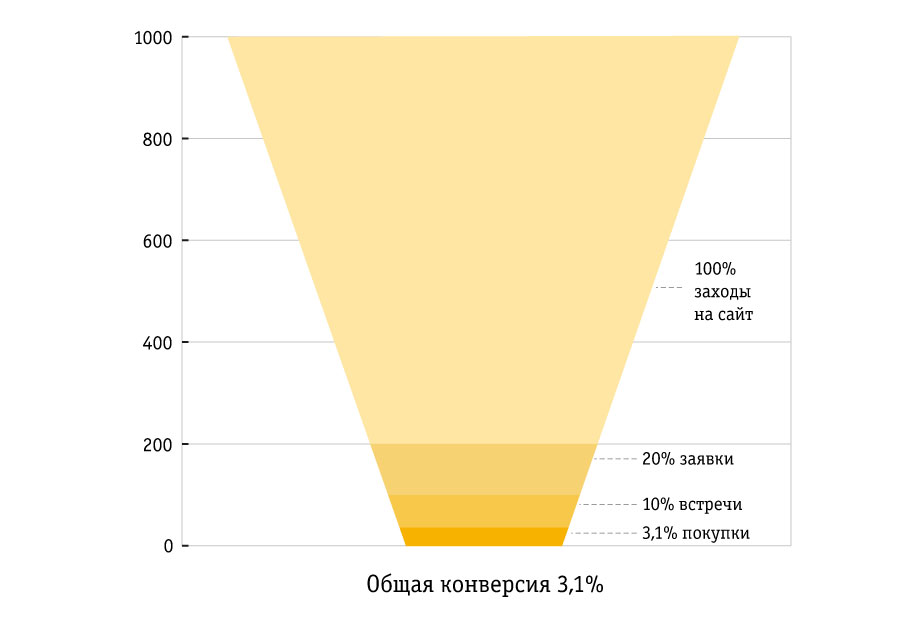

Воронка продаж — модель, показывающая путь клиента от первого контакта с продуктом до покупки.

Например, 1000 человек зашли на сайт сервиса «АгроАналитика», 200 из них оставили заявки. С сотней из них менеджер смог договориться о встрече и обсудить коммерческое предложение, 31 клиент в итоге подписал договор.

При планировании доходов с помощью воронки продаж видно, как изменение числа потенциальных клиентов на каждом этапе влияет на прибыль. Так можно не просто предположить, что будет 31 продажа, но и увидеть, какие факторы сказываются на росте или спаде продаж. К примеру, повысив конверсию в заявки после посещения сайта, получится увеличить число подписанных договоров — если заявку оставит 250 человек, встреча состоится с 125, а подписано будет 52 контракта.

На старте проекта неизвестно, сколько клиентов будут приходить на сайт или в магазин, поэтому подсчет идет от цели. То есть, если мы хотим подписать 31 договор, нам нужно, чтобы на сайт зашли 1000 человек. Это называют обратной воронкой продаж.

Так, если нужны 500 000 рублей чистой прибыли в месяц, можно предположить, сколько продаж и на какую сумму нужно для достижения цели.

Спрогнозировать примерное число посетителей на сайте или в офлайн-точке можно по данным конкурентов или результатам тестирования. С учетом этих данных разрабатывают 2-3 сценария развития событий. Допустим, мы знаем, что в среднем покупку совершают 10% посетителей. Сколько прибыли мы получим, если наш показатель будет соответствовать среднему? А если он окажется в 2 или 3 раза ниже? Используя разные сценарии, можно предсказать худшие и лучшие варианты развития событий.

В «Мобильном предприятии» Билайн есть виджет «Воронка продаж». Он поможет фиксировать и анализировать продажи после запуска бизнеса. Выбираете нужный промежуток времени и видите количество сделок на каждом этапе, сколько клиентов перешли на следующий этап, а также общую конверсию в продажи.

![]()

Вы можете использовать для оценки интерактивную финмодель. Введите свои показатели во вкладке «Исходные данные» и получите ориентировочный финансовый прогноз своего стартапа. Финансовую модель специально для блога «Билайн» Бизнес разработали Сергей Ивченков и Андрей Бодрейший из «Нескучных Финансов».

![]()

Схема воронки продаж

Модель воронки продаж нужна для проигрывания разных сценариев. Мы можем предположить лучший, средний и худший варианты развития событий. Оценить примерное число покупателей можно по данным о конкурентах или взять предполагаемые цифры с учетом анализа рынка.

Например, у конкурентов на сайте 2 000 посетителей в сутки. Значит, в лучшем случае — 10 человек из 100 оставят заявку, в нейтральном будет 5 заявок на 100 посетителей, в худшем — 3. По факту могут оказаться другие цифры, и тогда модель просто актуализируется.

Сергей Ивченков, финансовый консультант 2 категории, «Нескучные Финансы»

Сергей Ивченков, финансовый консультант 2 категории, «Нескучные Финансы»

Собрать данные о расходах

Важно понимать, сколько денег уйдет на бизнес, есть ли у вас такие ресурсы или нужно искать инвестиции. Иначе вы рискуете начать выпуск продукта, а на середине пути понять, что денег больше нет, предприятие терпит крах.

Наталья Джораева, основатель проекта «Финэксперт», рекомендует несколько способов узнать примерные расходы для новичков в бизнесе. Самый простой — устроиться поработать в похожий бизнес. Так можно увидеть его изнутри, в том числе и экономику, а также важные моменты, например, принципы выбора локации и поставщиков.

Кроме того, можно найти предпринимателей, которые уже ведут такой бизнес и пообщаться с ними. Важно, чтобы они не были вашими прямыми конкурентами, иначе шанс узнать что-то полезное невысок. Не берите готовые бизнес-планы из интернета: в них стоят нереалистичные цифры и упущены важные детали.

Для учета расходов составляют таблицу, где видно, на что пойдут ваши вложения и в каком объеме. В целом затраты можно разделить на две крупные части.

Инвестиционные, или Капитальные расходы. К ним относят вложения, без которых бизнеса не будет: помещение и оборудование, разработка программы, лицензирование, обучение персонала, резерв для поддержания бизнеса в период старта. Как правило, такие вложения — разовые или их делают один раз на долгий период, например, на год.

В проекте «АгроАналитика» инвестиции пошли на создание сервиса и оборудование рабочих мест в офисе. Общая сумма инвестиционных расходов составила 3 554 000 рублей.

Текущие, или Организационные расходы. Это те расходы, что уходят на поддержание работы бизнеса, как правило, они регулярные: аренда помещения, заработная плата персонала, коммунальные платежи, реклама, кредиты, расходные материалы, налоги.

После учета капитальных и текущих расходов все данные заносят в таблицу. Аскер Аскеров, руководитель проекта «АгроАналитика», советует составлять такую таблицу не один раз на год, а разделив все затраты по месяцам. Так вы оцените расходы в долгосрочной перспективе, поймете, сколько денег будете тратить каждый месяц. И будете знать, какой запас средств оставлять.

Пример таблицы расходов для сервиса «АгроАналитика»

Лайфхак: при планировании расходов закладывайте резерв в 20-30%. Лучше быть сдержаннее в прогнозах, чем столкнуться с нехваткой денег и завалить проект. Детализируйте расходы, включите в список все важные статьи. Не забывайте, что с ростом доходов и масштабов бизнеса, расходы тоже растут, иногда быстрее, чем доходы. Из-за этого предприниматели часто неправильно оценивают затраты, преувеличивают прибыль. И в самый неподходящий момент деньги могут просто закончиться.

Наталья Джораева, финансист

Наталья Джораева, финансист

Рассчитать себестоимость продукта

Себестоимость продукта — то, сколько денег у вас уйдет на производство одной его единицы. Если вы не знаете, какая часть расходов уходит на себестоимость товара, вы не рассчитаете точную сумму прибыли. Все эти затраты собирают в отдельную таблицу.

Расходы на себестоимость нужно делить на постоянные, которые всегда сопутствуют производству продукта, и переменные, которые зависят от количества производимой продукции и числа клиентов.

Например, расходы на аренду оборудования будут постоянными — вы каждый месяц платите одинаковую сумму. А вот расходы на доставку будут меняться: чем больше клиентов, тем больше затрат на то, чтобы привезти им товар.

Аскер Аскеров, руководитель проекта «АгроАналитика», считает, что в себестоимость нужно вкладывать только постоянные затраты, чтобы расчеты были точнее, и относит к себестоимости два показателя: покупку данных и стоимость привлечения клиента.

Оценка себестоимости продукта

Оценить себестоимость всего проекта

Теперь нужно понять себестоимость вашего проекта. То есть, сколько денег у вас уйдет на производство продукта. При этом надо учитывать число потенциальных покупателей: чем их больше, тем больше единиц продукта надо выпустить, тем больше уйдет на изготовление.

Для этого умножьте себестоимость единицы продукта на ориентировочное количество продаж, которое мы рассчитали раньше. Теперь мы знаем, сколько надо вложить, чтобы обеспечить нужный уровень продаж.

Так как в проекте «АгроАналитика» три тарифа, мы рассчитали себестоимость каждого из них, а потом посчитали общую.

Оценка себестоимости продукта

Себестоимость в первый месяц

Себестоимость во второй месяц

Себестоимость в третий месяц

Себестоимость в четвёртый месяц

Посчитать расходы на продажи по каждому каналу

К рассчитанной себестоимости, которая у нас не будет меняться, мы прибавляем переменные затраты по каждому каналу продаж: это расходы на рекламу, доставку и другие сопутствующие траты. Тогда увидим точную картину расходов на единицу продукта.

Например, мы продаем продукт с чистой себестоимостью в 100 рублей по цене в 500 рублей. Если мы продаем через контекстную рекламу и тратим на продажу одного товара 100 рублей, то наша прибыль — 300 рублей. А если продаем через рекламу по телевидению, то тратим на продажу единицы товара 200 рублей и наша прибыль уменьшается до 200 рублей.

Соответственно, надо оставлять те рекламные каналы, продажи через которые выгодны, а те, которые не принесут прибыли — не использовать или пробовать осторожно.

Для точного анализа эффективности рекламных каналов стоит сразу подключить сервис коллтрекинга, который позволит отследить звонки из разных рекламных каналов. Тогда вы сможете посмотреть, откуда приходят клиенты, какую прибыль приносит каждый канал.

![]()

![]()

На начальном этапе для расчета себестоимости учитывают число потенциальных покупателей и цену единицы продукта. Если несколько каналов продаж и везде разная выручка, то потом распределяют объем продаж по этим каналам и к цене себестоимости будет добавляться цена посреднических услуг, расходов на рекламу и т. д. К примеру, если конечная стоимость для потребителя фиксирована, то себестоимость при прямых продажах через сайт или свой магазин будет отличаться от себестоимости при продажах через дистрибьютора. В дальнейшем вы должны будете определить, какой канал продаж для вас более эффективный.

Артур Загитов, маркетинговый консультант

Артур Загитов, маркетинговый консультант

Оценить реалистичность проекта

Теперь можно понять, насколько реален проект: будет ли он выгодным, когда окупятся наши затраты, хватит ли вам денег на запуск. Возможно, игра не стоит свеч или, наоборот, вы видите новые перспективы.

Рентабельность по прибыли. Наталья Джораева, основатель проекта «Финэксперт», говорит, что один из способов оценить проект — начать с оценки прогноза продаж. Посмотрите на таблицу доходов и то, сколько единиц продукта вам нужно продать, чтобы достичь нужной прибыли.

Под этот план продаж составьте план расходов: сколько денег у вас уйдет на производство, какова его себестоимость, затраты на продажи, рекламу. Сравните таблицы доходов и расходов, оцените, хватит ли вам ресурсов.

Аскер Аскеров, СЕО проекта «АгроАналитика», рассчитывает рентабельность проекта исходя из валовой прибыли: продажи минус себестоимость.

Расчет точки безубыточности. Второй путь для финансового прогноза проекта, по мнению Натальи Джораевой, — начать со списка постоянных и переменных расходов. Затем высчитать точку безубыточности — при каком объеме продаж ваш бизнес выйдет в ноль. Все продажи выше этого объема пойдут в прибыль.

Оцените объем продаж, нужный для получения прибыли, посмотрите, насколько реалистично достичь таких показателей с вашими ресурсами и предполагаемыми расходами. А также посчитайте, сколько времени займет выход в плюс. Например, если до того, как бизнес станет прибыльным, нужно ждать 10 лет, возможно, вы выбрали не то дело.

Точка безубыточности на пересечении линий дохода и расходов

Прогнозы строят на периоды: краткосрочные до 2 лет, среднесрочные от 2 до 5 лет и долгосрочные на 5 и более лет. Но вы можете строить прогноз на другой, удобный для вас или инвестора период. Первые 2 года прогнозируйте помесячно. Это особенно важно для стартапа, когда все может измениться в любой момент.

Аскер Аскеров, CEO проекта «АгроАналитика»

Аскер Аскеров, CEO проекта «АгроАналитика»

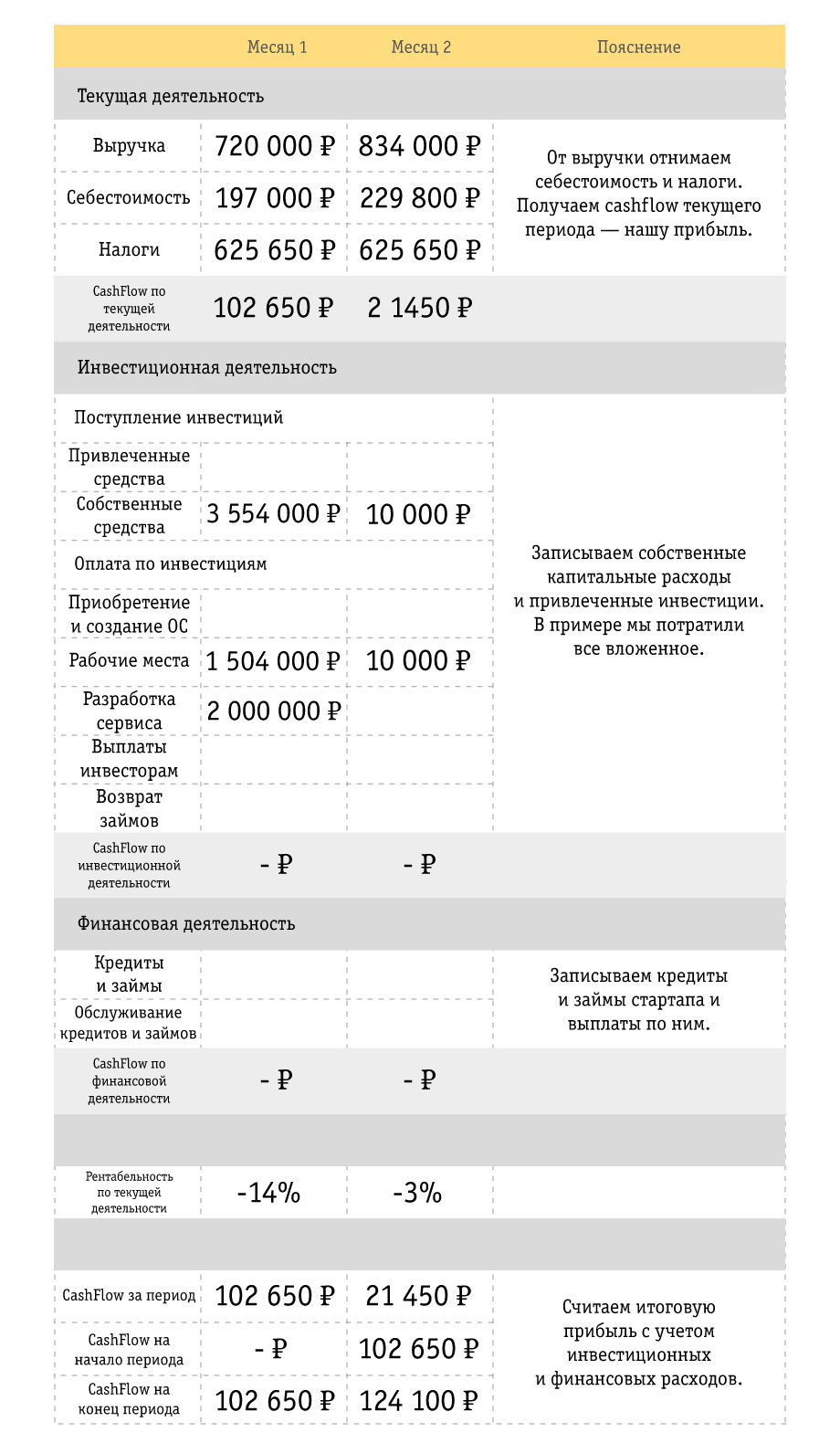

Составить таблицу денежных потоков

Имея на руках все данные, можем составить таблицу денежных потоков на год. По ней будут видны расходы и затраты на бизнес, она и будет вашей финансовой моделью.

Показатели текущей деятельности. Для расчета показателей по текущей деятельности нам нужно от доходов отнять все расходы, включая налоги. Тогда мы получим показатель чистой прибыли и увидим рентабельность.

Прибыль и полученные на руки деньги — не всегда одно и то же. У вас может формироваться дебиторская задолженность, то есть кто-то из клиентов может быть вам должен.

Например, подписку на сервис «АгроАналитика» клиенты оплачивают сразу и дебиторской задолженности не формируется. А если вы планируете оказывать услуги, то можете в январе выполнить работ на 100 000 ₽, а оплату получить только в феврале. Выручку вы считаете в январе, ведь фактически деньги уже заработаны. Но поступят на счет они только через месяц, а все это время будут считаться дебиторской задолженностью.

Показатели инвестиционной деятельности. Возьмите суммы инвестиций и отнимите суммы инвестиционных расходов и траты на обслуживание инвестиций.

Показатели финансовой деятельности. Кредиты, которые брала компания, выплаты по ним, кредиторская задолженность перед клиентами — то есть, сумма неотработанных оплат. Также здесь учитывают долги ваших кредиторов: кто вам должен и сколько.

Таблица денежных потоков проекта «АгроАналитика»

Финансовая модель нужна, в первую очередь, для основателей проекта, она покажет финансовую привлекательность бизнес-идеи. В случае отрицательных показателей важно не поддаваться эмоциям и не заниматься подгонкой цифр, лучше переработать бизнес-план или подумать о других направлениях. Инвестор, которому идея будет интересной, обязательно сделает самостоятельный анализ, если ваши расчеты будут кардинально отличаться, это лишь покажет некомпетентность команды.

Артур Загитов, маркетинговый консультант

Артур Загитов, маркетинговый консультант

Чек-лист по составлению финансового прогноза стартапа

После подсчета всех денежных показателей вы увидите расходы и доходы вашего бизнеса, сможете оценить прибыль. Подсчитать цифры можно автоматически с помощью интерактивной финмодели, нужно только ввести свои данные во вкладке «Исходные данные». Модель специально для блога «Билайн» Бизнес разработали Сергей Ивченков и Андрей Бодрейший из «Нескучных Финансов».

- Проанализируйте рынок и оцените, сколько у вас потенциальных клиентов, сколько они готовы платить за продукт и как часто.

- Составьте таблицу предполагаемых доходов, важно реалистично смотреть на вещи.

- Соберите все данные о расходах, не забудьте учесть налоги.

- Рассчитайте себестоимость вашего продукта.

- Оцените жизнеспособность бизнеса: насколько он рентабелен, как скоро вы достигнете точки безубыточности.

- Составьте таблицу денежных потоков, чтобы наглядно увидеть все доходы и расходы, выручку и прибыль.

Эксперты

Артур Загитов, маркетинговый консультант, директор по маркетингу группы компаний «ВТ2Б»

Наталья Джораева, финансист, основатель проекта «Финэксперт»

Сергей Ивченков, финансовый консультант 2 категории, «Нескучные Финансы»

Андрей Бодрейший, «Нескучные Финансы»

Поможем подобрать эффективные инструменты для вашего бизнеса. Оставьте заявку, и наши специалисты проведут бесплатную консультацию.

Информация, изложенная в настоящем разделе, отражает личную позицию автора, не является официальной позицией ПАО «ВымпелКом», не основана на официальных документах ПАО «ВымпелКом» и может содержать сведения, не подтвержденные Обществом. Запросы о предоставлении официальной позиции Вы можете направить по: blog@beeline.ru

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса?

Что нужно учитывать при формировании прогнозного баланса?

Как сформировать прогнозный баланс?

Прогнозный баланс — важная управленческая форма и важный источник плановых данных. Как безошибочно построить прогнозный баланс, как быстро его проверить, какие бюджеты нужны для его формирования? Ответы на эти и некоторые другие вопросы вы найдете в данной статье.

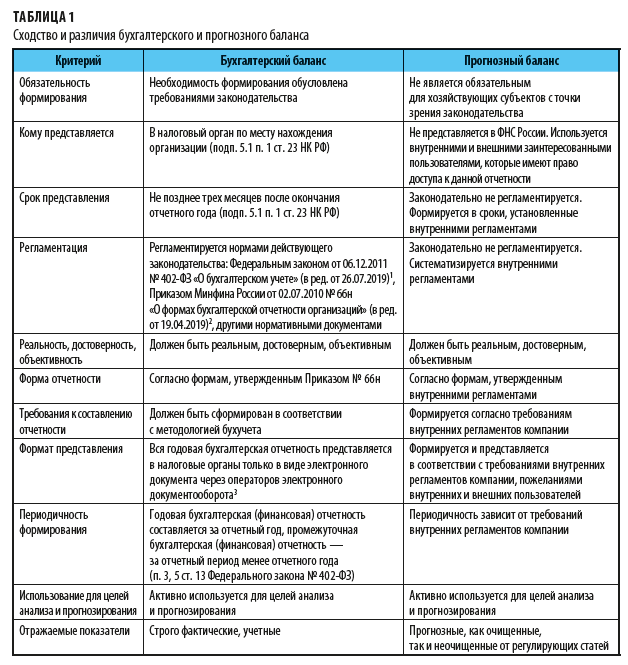

Что такое прогнозный баланс и чем он отличается от бухгалтерского баланса

Бухгалтерский баланс — это однородная информационная модель, представляющая собой способ экономической группировки имущества по его составу, размещению и источникам формирования на определенную дату (обычно 1-е число месяца, квартала, года).

Прогнозный баланс выполняет те же функции, но только в отношении плановых, прогнозируемых данных.

В специальной литературе есть красивое сравнение баланса с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения: чем располагает предприятие (имущество) и за счет каких источников появилось данное имущество. Формируя прогнозный баланс, финансист, экономист заглядывает в будущее и делает снимок того состояния, которого компания должна только достигнуть.

Прогнозный баланс имеет много общего с бухгалтерским балансом, с его принципами и правилами составления, но есть и много отличий. Основное отличие — формирование прогнозного баланса не регламентируется законодательными актами, это свободная неунифицированная форма, которая может включать в себя любую оптимальную аналитику, любые перестроения в подаче данных, способствующие решению управленческих задач.

Прогнозный баланс должен решать задачи управленческого учета, поэтому он и строится в первую очередь на методологии управленческого учета, которая может отличаться от бухгалтерского.

Для наглядности обобщим данные о сходстве и различиях прогнозного баланса и бухгалтерского баланса (табл. 1).

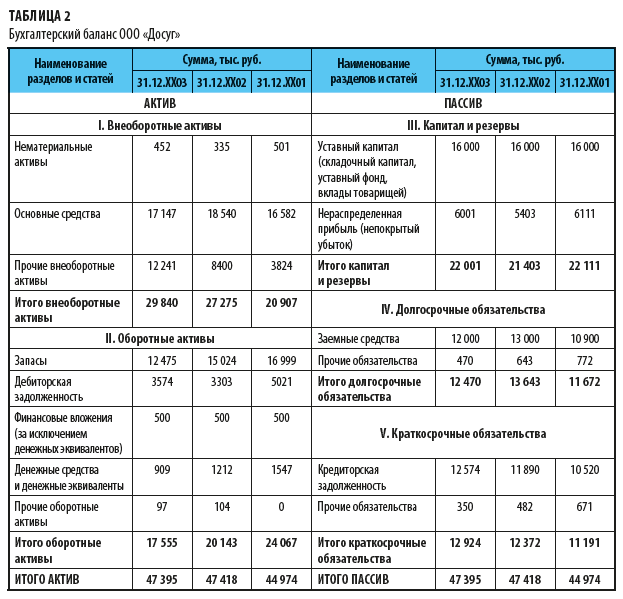

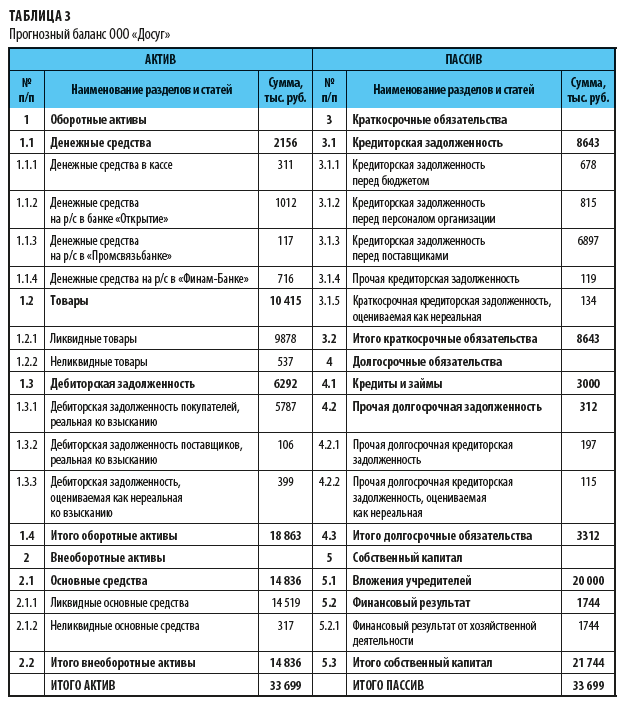

ООО «Досуг» и ООО «Ремстройсервис» сформировали балансы. При этом ООО «Досуг» сформировала бухгалтерский баланс за прошедший отчетный период, а ООО «Ремстройсервис» — прогнозный баланс на будущий период (табл. 2 и 3).

В чем между ними отличия?

Бухгалтерский баланс ООО «Досуг» сформирован по форме, утвержденной Приказом № 66н. В соответствии с п. 10 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)[1], согласно которому по каждому числовому показателю бухгалтерской отчетности данные должны быть приведены минимум за два года — отчетный и предшествующий отчетному, данные приведены за три финансовых года.

В отношении прогнозного баланса таких требований нет, поэтому прогнозный баланс ООО «Ремстройсервис» построен по степени ликвидности активов. Данные приведены только на конец прогнозного периода.

Прогнозный баланс помогает ранжировать активы по степени ликвидности, дает руководству компании необходимый и важный аналитический материал.

Особенности формирования прогнозного баланса

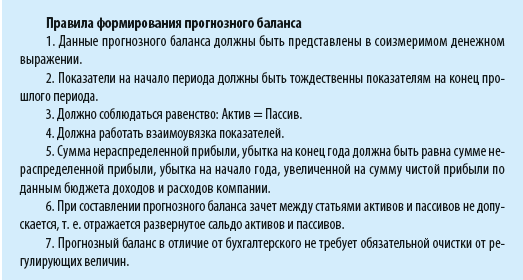

Рассмотрим правила, которые помогут при формировании прогнозного баланса. Они будут полезны и при проверке правильности формирования прогнозного баланса.

[1] Утв. Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.