Финансовый эксперт редакции «Контентим» Дарья Боброва рассказывает, как написать грамотный трейдинг-прогноз. Бонус: чек-лист для копирайтера, о чем нужно помнить при написании прогноза цены актива.

Один из видов контента для трейдинг-проектов — прогноз цены финансового инструмента. Трейдинг-проект может охватывать не только валюты на Форекс, но и CFD таких финансовых инструментов, как акции, индексы, криптовалюты и сырье. Каждый инструмент имеет свои особенности, которые необходимо учесть при написании статьи-прогноза.

Что такое статья-прогноз (Price Prediction)?

Для начала разберемся, что такое статья-прогноз (Price Prediction). Прогноз цены актива представляет собой краткие сведения об инструменте, историческую справку о котировках, сбор цен от аналитиков и экспертов рынка и технический анализ, а также факторы, которые могут повлиять на движение цены в будущем.

Давайте разберем основные разделы статьи и правила их написания.

Технический анализ

Технический анализ — это самая сложная часть статьи-прогноза. Правильный технический анализ может написать только аналитик или трейдер. Так как копирайтер-трейдер — это большая редкость (хотя у нас в редакции «Контентим» такие есть), то зачастую такие авторы просто переписывают технический анализ наиболее известных аналитиков. Однако и это не так просто.

Сложности при рерайте технического анализа:

-

Неправильный timeframe. Технический анализ проводится на графиках с разными временными периодами. Долгосрочный прогноз цены не делается на минутных таймфреймах. Поэтому нужно рассматривать часовые, дневные, недельные и даже месячные периоды движения цены.

-

Нерелевантный прогноз. Важно найти тот прогноз, который все еще имеет смысл. В том числе нужно проверить, достигла ли цена предсказанного аналитиком уровня. Если да, то такой анализ уже неактуален.

- Нет уровней. При написании статей-прогнозов ценность — конкретные уровни, которых должна достичь цена. Если таких уровней нет, то прогноз малоэффективен.

Прогнозы цен активов

Прогнозы достаточно просто найти в интернете. Существует достаточно сайтов, которые регулярно обновляют свои обзоры на будущую цену актива. При написании статьи-прогноза нужно только найти релевантный источник. Проверить качество информации можно несколькими способами.

- Во-первых, сайт с данными должен содержать прогнозы по большому количеству активов. Лучше, если это будут разные финансовые инструменты.

- Во-вторых, сайт должен быть в числе первых в поисковом запросе Google.

- В-третьих, если у вас есть время, можно проверить, сбываются ли представленные на портале прогнозы.

Финансовые рынки волатильны, курс актива меняется быстро, поэтому не забывайте указывать число, когда прогноз был использован.

Большинство прогнозов содержит информацию о процентном изменении цены. Однако не торопитесь использовать ее в своей статье, так как изменение рассчитывается к цене закрытия, которая меняется ежедневно или в рабочие дни (в зависимости от финансового инструмента; например, Форекс не работает в уикенд).

Также существуют сайты, где собраны прогнозы экспертов из

Здесь нужно проверить дату публикации обзора на будущие цены. В остальном такая информация наиболее интересна и авторитетна.

Исторические данные о движении курса актива

Обратимся еще к одному важному разделу статьи — история движения цены. Здесь автор статьи должен прописать наиболее важные изменения котировок в прошлом. Эти изменения легко заметны на таймфреймах начиная с дневного. Не стоит писать о изменении цены в рамках одного дня, если только оно не было рекордным для всего рынка.

При описании движения курса стоит указать максимальные и минимальные уровни цены, а также объяснить причину высокой волатильности рынка. Самые правильные графики активов представлены на таких сайтах, как

– TradingView (практически все финансовые инструменты),

Факты

Любая статья содержит общие факты, которые используются для связи частей текста. Крайне важно проверять всю информацию при написании.

Приведем пример. В одном из текстов мы встретили следующую информацию:

2020 was a challenging year for the stock market. Microsoft shares performed well since stocks like Amazon and Tesla struggled to stay above water.

Предложение выглядит верным, ведь в 2020 году рынки рухнули из-за коронавируса. Но именно акции Tesla и Amazon значительно выросли в течение 2020 года после небольшого падения в феврале–марте.

Чек-лист: о чем нужно помнить при написании прогноза цены актива

1. Статья должна быть всегда актуальна.

Не стоит указывать какие-либо данные с привязкой к конкретному времени, например, «price today» (если только вы не добавляете шорт-код с ценой, которая будет обновляться ежедневно). Можно использовать фразу «on the day of writing», только если она важна в контексте. Например, вы прикладываете график движения актива и добавляете фразу:

The chart depicts how the price changed over time and where it stood on the day of writing, May 30.

В данном контексте «on the day of writing» важный пункт, которые дает читателю понять, какой временной период указан на графике.

2. Учтены факторы влияния на цену актива.

В статье-прогнозе нужно указать факторы, которые повлияют на движение цены в будущем, а также какое именно влияние они окажут на курс финансового инструмента (вырастет он или упадет). Большинство авторов указывают общие факторы, которые имеют значение для рынка в целом. Это не ошибка, но наибольший интерес представляют события, значимые для конкретного актива. Поэтому нужно совместить базовые и индивидуальные факторы движения цены.

3. Учтены особенности рынков.

Немного продолжим про факторы. Каждый рынок имеет свои особенности, причины движения цены тоже отличаются. Так, если Regulator restrictions оказывают огромное влияние на движение криптовалюты, то Central bank’s monetary policy — основной триггер движения валюты на Форекс.

4. Прогнозы движения цены должны быть релевантны.

Нужно обращать внимание на дату публикации прогноза. Возможно, цена уже достигла уровня, указанного источником.

5. Точный технический анализ.

Технический анализ должен сочетать в себе долгосрочные и точные уровни движения цены.

6. Приведены причины изменения курса.

При написании истории движения цены нужно указывать наиболее важные изменения курса, а также их причину. Отсутствие причин сделает этот раздел статьи малоинформативным.

Больше материалов о FinTech и трейдинг контенте для международных проектов читайте в блоге нашей редакции.

P.S У «Контентим» есть отличный телеграм канал, подписывайтесь, будем на связи!

У частного инвестора есть три способа спрогнозировать динамику котировок акций на фондовом рынке. В чем их преимущества и недостатки?

Что определяет цену акций — графики, прибыль, новости или дивиденды? Если честно, то все и сразу. Рост и падение прибыли показывает, все ли хорошо в компании. Из-за обсуждаемых новостей инвесторы покупают и продают акции. Опираясь на график цены, трейдеры делают по ней прогноз. Однако держать все эти методы в голове и торговать сразу по всем стратегиям — малопродуктивно и слишком сложно, так как одно мешает другому.

Лучше определиться, что вам нужно — небольшая, но быстрая прибыль или стабильные доходы на протяжении многих лет. Для первого подходит анализ графика цены, для долгосрочного инвестирования — изучение бизнеса. Торговлю по новостям можно применить к обоим случаям.

1. Следить за бизнесом

Здесь нужно обращать внимание на четыре ключевых параметра — прибыль, выручка, капитал и долги. В идеале первые три должны расти, последний — уменьшаться. Но этот принцип работает далеко не всегда: компания может взять кредит (растут долги) для строительства новых производств (увеличивается капитал), что потом приведет к росту выручки и прибыли.

Важно обращать внимание и на дивиденды. Периодические выплаты от компании могут решить вашу проблему с регулярными платежами, например за услуги ЖКХ или по кредиту. Только обратите внимание на размер дивидендов: если у компании слишком большие выплаты — больше 9% от цены акции, то, скорее всего, руководство не знает, как дальше развивать бизнес.

Плюсы изучения бизнеса при принятии решения об инвестировании заключаются в том, что вы будете хорошо понимать, что происходит с компанией-эмитентом. Значит, различные слухи и возможные колебания цены из-за них будут нестрашны.

Минусы — в том, что это долгосрочная история. Заработать 300% за полтора года весьма проблематично, хотя именно так получилось с акциями Nvidia. Но предугадать такое почти невозможно.

Пример: производитель мяса и колбас «Черкизово». Судя по отчетам компании, она постоянно развивается — открывает новые репродукторы и площадки для выращивания свиней, увеличивает капитал и прибыль. В итоге за пять лет акции «Черкизово» подорожали почти на 120%. То есть, если бы в ноябре 2012 года вы обратили внимание на бизнес этой компании и купили одну акцию за 530 рублей, сейчас бы у вас было 1210 рублей. С учетом дивидендов (153,41 рубль) общий доход составил бы 833,41 рубля на одну акцию (+157%).

2. Следить за ценой

Здесь нужно будет смотреть, как менялась стоимость акции на протяжении недели, месяца, года, пяти лет и т. д. В результате вы получите некий массив статистических данных с динамикой цены. Статистика при этом крайне усредненная. То есть, если выйдет громкая новость или внезапно вырастет прибыль, что повлияет на цену акции, вслед за этим поменяются и все ваши выверенные расчеты.

При таком подходе больше внимания уделяется не причинам изменения, а самому факту. Со стратегией «тут купил, тут продал» может много заработать, но, чтобы угадать правильный момент («тут»), нужно постоянно сидеть у монитора и следить за движением цены.

Это близко к техническому анализу, когда на основе графиков прогнозируют цены акций. Занимаются этим трейдеры, и их работа очень нервная. За день они могут «купить-продать» бумаг на миллионы рублей.

Плюсы: идеально подходит для тех, кто любит статистику и расчеты.

Минусы: сложно предугадать стоимость акции по одному только графику, да и данные по цене разные люди воспринимают по-разному.

3. Следить за новостями

С эмитентами постоянно что-то случается: выходы отчетов, смена руководителей, выплата дивидендов, сделки с другими компаниями. В зависимости от степени хайпа инвесторы могут на панике покупать и продавать акции. Собственно, вследствие такого поведения большого количества участников рынка и происходят резкие скачки цен. Да, такой подход позволяет сразу много заработать или сохранить деньги, но хайп и слухи пройдут так же быстро, как и появились.

Плюсы: если поймаете момент, то за несколько дней заработаете десятки процентов на цене акции. Или не потеряете деньги, успев быстро продать.

Минусы: нужно постоянно мониторить новости как о компании, так и о внешней конъюнктуре.

Пример: когда в мае 2017 года «Роснефть» и «Башнефть» потребовали через суд 106,6 млрд рублей с АФК «Система», акции последней за неделю подешевели на 35%. При этом бизнес продолжает работать — прибыль компании растет, и она платит дивиденды.

Резюме

— новости и слухи влияют на цену, но краткосрочно они не всегда отражают реальное положение дел в компании;

— выверенный на статистических данных график цены не означает, что вы всегда будете угадывать, что будет с котировками акции дальше;

— инвестируя в компанию, готовьтесь ждать: вы заработаете столько, сколько заработает бизнес. Поэтому оценивайте компанию перед покупкой акций с позиций бизнесмена. Посмотрите на основные финансовые показатели компании и планы развития;

— выберите только одну стратегию и используйте ее.

Время на прочтение

10 мин

Количество просмотров 48K

Эксперт в области data science и руководитель компании STATWORX Себастьян Хайнц опубликовал на Medium руководство по созданию модели глубокого обучения для прогнозирования цен акций на бирже с использованием фреймворка TensorFlow. Мы подготовили адаптированную версию этого полезного материала.

Автор разместил итоговый Python-скрипт и сжатый датасет в своем репозитории на GitHub.

Импорт и подготовка данных

Хайнц экспортировал биржевые данных в csv-файл. Его датасет содержал n = 41266 минут данных, охватывающих торги 500 акциями в период с апреля по август 2017, также в него вошла информация по цене индекса S&P 500.

# Импорт данных

data = pd.read_csv('data_stocks.csv')

# Сброс переменной date

data = data.drop(['DATE'], 1)

# Размерность датасета

n = data.shape[0]

p = data.shape[1]

# Формирование данных в numpy-массив

data = data.valuesТак выглядит временной ряд индекса S&P, построенный с помощью pyplot.plot(data[‘SP500’]):

Интересный момент: поскольку конечная цель заключается в «предсказании» значения индекса в ближайшем будущем, его значение сдвигается на одну минуту вперед.

Подготовка данных для тестирования и обучения

Набор данных был разбит на два — одна часть для тестирования, а вторая для обучения. При этом, данные для обучения составили 80% от всего их объема и охватили период с апреля до приблизительно конца июля 2017 года, данные для тестирования оканчивались августом 2017 года.

# Данные для тестирования и обучения

train_start = 0

train_end = int(np.floor(0.8*n))

test_start = train_end

test_end = n

data_train = data[np.arange(train_start, train_end), :]

data_test = data[np.arange(test_start, test_end), :]Существует множество подходов к кросс-валидации временных рядов, от генерации прогнозов с или без перенастройкой модели (refitting) до более сложных концептов вроде bootstrap-ресемплирования временных рядов. В последнем случае данные разбиваются на повторяющиеся выборки начиная с начала сезонной декомпозиции временного ряда — это позволяет симулировать выборки, которые следуют тому же сезонному паттерну, что и оригинальный временной ряд, но не полностью копируют его значения.

Масштабирование данных

Большинство архитектур нейронных сетей используют масштабирование входных данных (а иногда и выходных). Причина в том, что большинство функций активации нейронов вроде сигмовидной или гиперболической касательной (tanx) определены на интервалах [-1, 1] или [0, 1], соответственно. В настоящее время, наиболее часто используются активации выпрямленной линейной единицей (ReLU). Хайнц решил масштабировать входные данные и цели, использовав для этой цели MinMaxScaler в Python:

# Масштабирование данных

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

scaler.fit(data_train)

data_train = scaler.transform(data_train)

data_test = scaler.transform(data_test)

# Построение X и y

X_train = data_train[:, 1:]

y_train = data_train[:, 0]

X_test = data_test[:, 1:]

y_test = data_test[:, 0]

Примечание: следует быть внимательным при выборе части данных и времени для масштабирования. Распространенная ошибка здесь — масштабировать весь датасет до его разбиения на тестовые и обучающие данные. Это ошибка, поскольку масштабирование запускает подсчет статистики, то есть минимумов/максимумов переменных. При осуществлении прогнозирования временных рядов в реальной жизни, на момент их генерации у вас не может быть информации из будущих наблюдений. Поэтому подсчет статистики должен производиться на тренировочных данных, а затем полученный результат применяться к тестовым данным. Брать для генерирования предсказаний информацию «из будущего» (то есть из тестовой выборки), то модель будет выдавать прогнозы с «системной предвзятостью» (bias).

Введение в TensorFlow

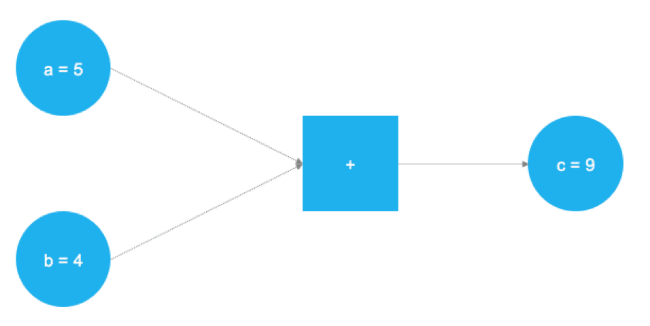

TensorFlow — отличный продукт, в настоящий момент это самый популярный фреймворк для решения задач машинного обучения и создания нейронных сетей. Бэкенд продукта основан на C++, однако для управления обычно используется Python (также существует замечательная библиотека TensorFlow для R). TensorFlow использует концепцию графического представления вычислительных задач. Такой подход позволяет пользователям определять математические операции в качестве элементов графов данных, переменных и операторов. Поскольку нейронные сети, по сути, и являются графами данных и математических операций, TensorFlow отлично подходит для работы с ними и машинного обучения. В примере ниже представлен граф, который решает задачу сложения двух чисел:

На рисунке выше представлены два числа, которые нужно сложить. Они хранятся в переменных a и b. Значения путешествуют по графу и попадают в узел, представленный квадратом, где и происходит сложение. Результат операции записывается в другую переменную c. Использованные переменные можно рассматривать как плейсхолдеры. Любые числа, попадающие в a и b, складываются, а результат записывается в c.

Именно так и работает TensorFlow — пользователь определяет абстрактное представление модели (нейронной сети) через плейсхолдеры и переменные. После этого первые наполняются реальными данными и происходят вычисления. Тестовый пример выше описывается следующим кодом в TensorFlow:

# Импорт TensorFlow

import tensorflow as tf

# Определение a и b в качестве плейсхолдеров

a = tf.placeholder(dtype=tf.int8)

b = tf.placeholder(dtype=tf.int8)

# Определение сложения

c = tf.add(a, b)

# Инициализация графа

graph = tf.Session()

# Запуск графа

graph.run(c, feed_dict={a: 5, b: 4})После импорта библиотеки TensorFlow с помощью tf.placeholder() определяются два плейсхолдера. Они соответствуют двум голубым кругам в левой части изображения выше. После этого, с помощью tf.add() определяется операция сложения. Результат операции — это c = 9. При настроенных плейсхолдерах граф может быть исполнен при любых целочисленных значениях a и b. Понятно, что этот пример крайне прост, а нейронные сети в реальной жизни куда сложнее, но он позволяет понять принципы работы фреймворка.

Плейсхолдеры

Как сказано выше, все начинается с плейсхолдеров. Для того, чтобы реализовать модель, нужно два таких элемента: X содержит входные данные для сети (цены акций всех элементов S&P 500 в момент времени T = t) и выходные данные Y (значение индекса S&P 500 в момент времени T = t + 1).

Форма плейсхолдеров соответствует [None, n_stocks], где [None] означает, что входные данные представлены в виде двумерной матрицы, а выходные данные — одномерного вектора. Важно понимать, какая форма входных и выходных данных нужна нейросети и соответственным образом их организовать.

# Плейсхолдер

X = tf.placeholder(dtype=tf.float32, shape=[None, n_stocks])

Y = tf.placeholder(dtype=tf.float32, shape=[None])Аргумент None означает, что в этой точке мы еще не знаем число наблюдений, которые пройдут через граф нейросети во время каждого запуска, поэтому он остается гибким. Позднее будет определена переменная batch_size, которая контролирует количество наблюдений в ходе обучающего «прогона».

Переменные

Помимо плейсхолдеров, во вселенной TensorFlow есть и другой важнейший элемент — это переменные. Если плейсхолдеры используются для хранения входных и целевых данных в графе, то переменные служат гибкими контейнерами внутри графа. Им позволено изменяться в процессе выполнения графа. Веса и смещения представлены переменными для того, чтобы облегчить адаптацию во время обучения. Переменные необходимо инициализировать перед началом обучения.

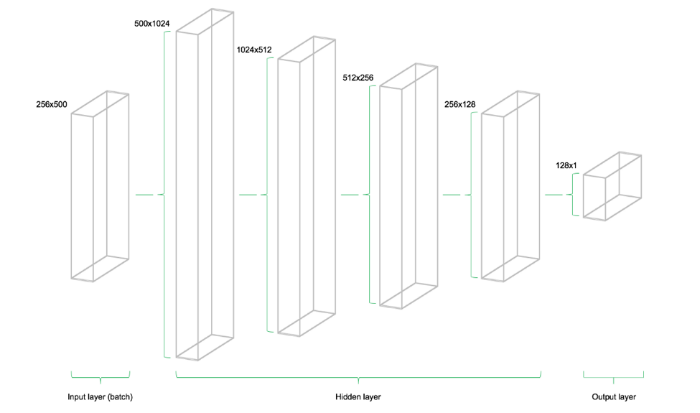

Модель состоит из четырех скрытых уровней. Первый содержит 1024 нейрона, что чуть более чем в два раза превышает объем входных данных. Последующие скрытые уровни всегда в два раза меньше предыдущего — они объединяют 512, 256 и 128 нейронов. Снижение числа нейронов на каждом уровне сжимает информацию, которую сеть обработала на предыдущих уровнях. Существуют и другие архитектуры и конфигурации нейронов, но в этом руководстве используется именно такая модель:

# Параметры архитектуры модели

n_stocks = 500

n_neurons_1 = 1024

n_neurons_2 = 512

n_neurons_3 = 256

n_neurons_4 = 128

n_target = 1

# Уровень 1: Переменные для скрытых весов и смещений

W_hidden_1 = tf.Variable(weight_initializer([n_stocks, n_neurons_1]))

bias_hidden_1 = tf.Variable(bias_initializer([n_neurons_1]))

# Уровень 2: Переменные для скрытых весов и смещений

W_hidden_2 = tf.Variable(weight_initializer([n_neurons_1, n_neurons_2]))

bias_hidden_2 = tf.Variable(bias_initializer([n_neurons_2]))

# Уровень 3: Переменные для скрытых весов и смещений

W_hidden_3 = tf.Variable(weight_initializer([n_neurons_2, n_neurons_3]))

bias_hidden_3 = tf.Variable(bias_initializer([n_neurons_3]))

# Уровень 4: Переменные для скрытых весов и смещений

W_hidden_4 = tf.Variable(weight_initializer([n_neurons_3, n_neurons_4]))

bias_hidden_4 = tf.Variable(bias_initializer([n_neurons_4]))

# Уровень выходных данных: Переменные для скрытых весов и смещений

W_out = tf.Variable(weight_initializer([n_neurons_4, n_target]))

bias_out = tf.Variable(bias_initializer([n_target]))Важно понимать, какие размеры переменных требуются для разных уровней. Практическое правило мультиуровневых перцептронов гласит, что размер предыдущего уровня — это первый размер текущего уровня для матриц весов. Звучит сложно, но суть в том, что каждый уровень передает свой вывод в качестве ввода следующему уровню. Размеры смещений равняются второму размеру матрицы весов текущего уровня, что соответствует число нейронов в уровне.

Разработка архитектуры сети

После определения требуемых весов и смещений переменных, сетевой топологии, необходимо определить архитектуру сети. Таким образом, плейсхолдеры (данные) и переменные (веса и смещения) нужно объединить в систему последовательных матричных умножений. Скрытые уровни сети трансформируются функциями активации. Эти функции — важные элементы сетевой инфраструктуры, поскольку они привносят в систему нелинейность. Существуют десятки функций активации, и одна из самых распространенных — выпрямленная линейная единица (rectified linear unit, ReLU). В данном руководстве используется именно она:

# Скрытый уровень

hidden_1 = tf.nn.relu(tf.add(tf.matmul(X, W_hidden_1), bias_hidden_1))

hidden_2 = tf.nn.relu(tf.add(tf.matmul(hidden_1, W_hidden_2), bias_hidden_2))

hidden_3 = tf.nn.relu(tf.add(tf.matmul(hidden_2, W_hidden_3), bias_hidden_3))

hidden_4 = tf.nn.relu(tf.add(tf.matmul(hidden_3, W_hidden_4), bias_hidden_4))

# Выходной уровень (должен быть транспонирован)

out = tf.transpose(tf.add(tf.matmul(hidden_4, W_out), bias_out))Представленное ниже изображение иллюстрирует архитектуру сети. Модель состоит из трех главных блоков. Уровень входных данных, скрытые уровни и выходной уровень. Такая инфраструктура называется упреждающей сетью (feedforward network). Это означает что куски данных продвигаются по структуре строго слева-направо. При других реализациях, например, в случае рекуррентных нейронных сетей, данные могут перетекать внутри сети в разные стороны.

Функция стоимости

Функция стоимости сети используется для генерации оценки отклонения между прогнозами сети и реальными результатами наблюдений в ходе обучения. Для решения проблем с регрессией используют функцию средней квадратичной ошибки (mean squared error, MSE). Данная функция вычисляет среднее квадратичное отклонение между предсказаниями и целями, но вообще для подсчета отклонения между может быть использована любая дифференцируемая функция.

# Функция стоимости

mse = tf.reduce_mean(tf.squared_difference(out, Y))При этом, MSE отображает конкретные сущности, которые полезны для решения общей проблемы оптимизации.

Оптимизатор

Оптимизатор берет на себя необходимые вычисления, требующиеся для адаптации весов и переменных отклонений нейросети в ходе обучения. Эти вычисления ведут к подсчетам так называемых градиентов, которые обозначают направление необходимого изменения отклонений и весов для минимизации функции стоимости. Разработка стабильного и быстрого оптимизатора — одна из основных задач создателей нейронных сетей.

# Оптимизатор

opt = tf.train.AdamOptimizer().minimize(mse)В данном случае используется один из наиболее распространенных оптимизаторов в сфере машинного обучения Adam Optimizer. Adam — это аббревиатура для фразы “Adaptive Moment Estimation” (адаптивная оценка моментов), он представляет собой нечто среднее между двумя другими популярными оптимизаторами AdaGrad и RMSProp

Инициализаторы

Инициализаторы используются для инициализации переменных перед стартом обучения. Поскольку нейронные сети обучаются с помощью численных техник оптимизации, начальная точки проблемы оптимизации — это один из важнейших факторов на пути поиска хорошего решения. В TensorFlow существуют различные инициализаторы, каждый из которых использует собственный подход. В данном руководстве использован tf.variance_scaling_initializer(), который реализует одну из стандартных стратегий инициализации.

# Инициализаторы

sigma = 1

weight_initializer = tf.variance_scaling_initializer(mode="fan_avg", distribution="uniform", scale=sigma)

bias_initializer = tf.zeros_initializer()

Примечание: в TensorFlow можно определять несколько функций инициализации для различных переменных внутри графа. Однако в большинстве случаев достаточно унифицированной инициализации.

Настройка нейросети

После определения плейсхолдеров, переменных, инициализаторов, функций стоимости и оптимизаторов, модель необходимо обучить. Обычно для этого используется подход мини-партий (minibatch training). В ходе такого обучения из набора данных для обучения отбираются случайные семплы данных размера n = batch_size и загружаются в нейросеть. Набор данных для обучения делится на n / batch_size кусков, которые затем последовательно отправляются в сеть. В этот момент в игру вступают плейсхолдеры X и Y. Они хранят входные и целевые данные и отправляют их в нейросеть.

Семплированные данные X проходят по сети до достижения выходного уровня. Затем TensorFlow сравнивает сгенерированные моделью прогнозы с реально наблюдаемыми целями Y в текущем «прогоне». После этого TensorFlow выполняет этап оптимизации и обновляет параметры сети, после обновления весов и отклонений, процесс повторяется снова для нового куска данных. Процедура повторяется до того момента, пока все «нарезанные» куски данных не будут отправлены в нейросеть. Полный цикл такой обработки называется «эпохой».

Обучение сети останавливается по достижению максимального числа эпох или при срабатывании другого определенного заранее критерия остановки.

# Создание сессии

net = tf.Session()

# Запуск инициализатора

net.run(tf.global_variables_initializer())

# Настройка интерактивного графика

plt.ion()

fig = plt.figure()

ax1 = fig.add_subplot(111)

line1, = ax1.plot(y_test)

line2, = ax1.plot(y_test*0.5)

plt.show()

# Количество эпох и размер куска данных

epochs = 10

batch_size = 256

for e in range(epochs):

# Перемешивание данных для обучения

shuffle_indices = np.random.permutation(np.arange(len(y_train)))

X_train = X_train[shuffle_indices]

y_train = y_train[shuffle_indices]

# Обучение мини-партией

for i in range(0, len(y_train) // batch_size):

start = i * batch_size

batch_x = X_train[start:start + batch_size]

batch_y = y_train[start:start + batch_size]

# Run optimizer with batch

net.run(opt, feed_dict={X: batch_x, Y: batch_y})

# Показать прогресс

if np.mod(i, 5) == 0:

# Prediction

pred = net.run(out, feed_dict={X: X_test})

line2.set_ydata(pred)

plt.title('Epoch ' + str(e) + ', Batch ' + str(i))

file_name = 'img/epoch_' + str(e) + '_batch_' + str(i) + '.jpg'

plt.savefig(file_name)

plt.pause(0.01)

# Вывести финальную фукнцию MSE после обучения

mse_final = net.run(mse, feed_dict={X: X_test, Y: y_test})

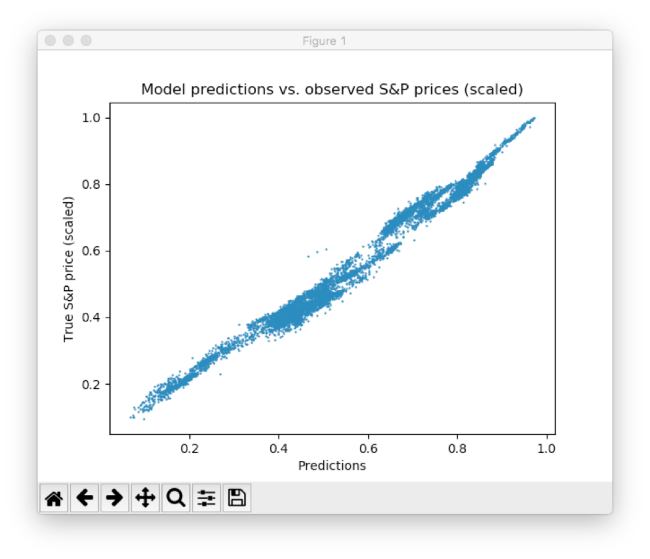

print(mse_final)В ходе обучения оценивались предсказания, сгенерированные сетью на тестовом наборе, затем осуществлялась визуализация. Кроме того, изображения выгружались на диск и позднее из них создавалась видео-анимация процесса обучения:

Как видно, нейросеть быстро адаптируется к базовой форме временного ряда и продолжает искать наилучшие паттерны данных. После прошествия 10 эпох мы получаем результаты, очень близкие к тестовым данным. Финальное значение функции MSE составляет 0,00078 (очень маленькое значение из-за того, что цели масштабированы). Средняя абсолютная процентная погрешность прогноза на тестовом наборе равняется 5,31% — очень хороший результат. Важно понимать, что это лишь совпадение с тестовыми, а не реальными данными.

График рассеяния между предсказанными и реальными ценами S&P

Этот результат можно еще улучшить множеством способов от проработки уровней и нейронов, до выбора иных схем инициализации и активации. Кроме того, могут быть использованы различные типы моделей глубокого обучения, вроде рекуррентных нейросетей — это также может приводить к лучшим результатам.

Другие материалы по теме финансов и фондового рынка от ITI Capital:

- Аналитика и обзоры рынка

- Недоверие авторитетам и экономия: главные тренды инвестиционной активности миллениалов

- Где выгоднее покупать валюту: банки vs биржа

- Как внедрение торговых систем с искусственным интеллектом повлияет на управление инвестициями

- Bloomberg: как акция Илона Маска по продаже огнеметов изменит финансирование стартапов

Для грамотного ведения маркетинговой политики необходимо четко понимать, в каком состоянии находится рынок и в каком направлении идет его развитие. Текущим состоянием рынка определяется максимальная прибыль, которую может извлечь предприниматель, и возможные пути ее получения. Поэтому важно фиксировать результаты, достигнутые ранее, и наблюдать за тенденциями, чтобы иметь фактический материал для того, чтобы выработать прогноз развития рынка.

Основные задачи прогноза развития рынка

Ключевая цель любых мероприятий по анализу рынка (оперативному и стратегическому) – выявление закономерностей его развития в будущем. Для выработки маркетинговой стратегии необходимы научно обоснованные прогнозы перспектив развития рынка. Отрасли бизнеса, которые специализируются на производстве товаров или торговле ими, интересуются в первую очередь потребностями людей, определяющими динамику покупательского спроса. Кроме того, компаниям необходимо как можно более трезво оценивать собственные возможности, чтобы находить способы завоевания конкурентных преимуществ, оптимально использовать собственные и заемные ресурсы, намечать пути своего дальнейшего развития и целесообразность инвестиций.

Таким образом, для формирования успешной маркетинговой политики любой бизнес нуждается в анализе рынка, конечная цель которого – прогноз его развития. Аналитическая деятельность решает три задачи:

-

Выявление актуальных трендов в области динамики и структуры товарооборота и покупательского спроса, как конъюнктурных (охватывающих ближайший промежуток времени), так и стратегических (охватывающих долговременную перспективу).

-

Изучение и построение модели влияния совокупности различных факторов (экономических, социальных, торгово-организационных) на товарооборот и спрос.

-

Поиск новых возможностей и вариантов развития бизнеса, выработка конкурентных преимуществ, которые станут востребованы на рынке в ближайшем или отдаленном будущем.

Закономерности развития рынка дают понимание того, как именно и в каких пределах будут протекать различные рыночные процессы, каких последствий ожидать бизнесу. Модели рыночных прогнозов должны складываться в целостную и непротиворечивую картину экономических и социальных факторов, определяющих перспективы развития рынка.

Маркетинг необходим для предсказания наиболее вероятных путей развития событий на товарных рынках и управления будущими изменениями. Для построения прогноза следует учитывать ряд объективных факторов, прежде всего:

-

производственные: планы, нормы и текущие задачи;

-

рыночные: ожидаемый товарооборот, цены, показатели прибыльности и рентабельности, объем, структура и динамика товарного предложения;

-

планируемые инвестиции, расширение производства и торговых сетей;

-

социально-демографические: ожидаемая структура, численность, состав покупателей, их миграции и потребности (материальные, информационные и любые другие).

Как собрать информацию, чтобы составить прогноз развития рынка

Ситуация на рынке формируется под воздействием различных факторов, в первую очередь социальных, экономических, политических, технических, научных и информационных. Проводя анализ того или иного рынка, исследователь должен определить, насколько значим каждый из них и какова специфика их влияния на развитие рынка, и разработать прогноз.

Конъюнктурой рынка называется фактическое соотношение между предложением и спросом на тот или иной вид товаров и уровень цен на него. Ее изучают на трех уровнях: товарном, отраслевом, общеэкономическом. Главные объекты анализа, направленного на создание прогноза развития рынка, – это диапазон цен, условия продажи, объемы товарных запасов, показатели предложения и спроса, общее состояние производства.

Исследование рыночной конъюнктуры призвано найти ответы на вопросы:

-

какова степень влияния на состояние рынка тех или иных производителей;

-

каким может быть развитие данного рынка в скором и отдаленном будущем (прогнозы и предположения);

-

как наиболее полно удовлетворить потребности и запросы покупателей;

-

есть ли способы оптимизировать производственные мощности компаний и использовать их более разумно и т. д.

Подход к изучению конъюнктуры рынка товаров должен быть комплексным. То есть желательно применять различные модели построения прогнозов и аналитические методики и использовать широкий диапазон источников информации.

Чаще всего сбор и анализ рыночной информации осуществляется посредством методов наблюдения, опроса, моделирования и эксперимента.

Такой метод, как наблюдение, является наиболее простым, но в то же время самым эффективным. Он представляет собой систематический сбор данных, характеризующих ситуацию на товарных рынках, и их ретроспективный анализ с выработкой прогноза по таким параметрам, как емкость рынка, число поставщиков определенных видов продукции, объемы сбыта (в денежном и натуральном выражении), динамика и скорость сбыта, запасы товаров на всех этапах сбыта. Метод наблюдения рассматривает объект исследования в его естественной среде и основывается на актуальных фактических данных, поэтому обеспечивает высокую (сравнительно с другими методами) достоверность и объективность оценок и прогнозов.

Помимо наблюдения, исследователи рынка активно применяют опрос

– получение информации специалистом-аналитиком непосредственно у покупателей, клиентов, сотрудников предприятий в форме устного или письменного интервью либо анкетирования. Опросные методики незаменимы в ситуациях, когда нужно установить причины отказа от совершения покупки или возврата продукции, прояснить предпочтения покупателей и логику выбора того или иного товара. Обычно опрос используется в совокупности с наблюдением.

К более сложным методам относится эксперимент – изучение воздействия одних факторов на другие в реальной обстановке путем искусственного создания необходимых условий. Эксперимент используется для установления причинно-следственных взаимосвязей при изменении одного или нескольких условий развития рынка (к примеру, рост объемов продаж в результате снижения цен) и обеспечивает возможность отслеживать различные рыночные факторы по отдельности, ограничивая влияние посторонних факторов.

Достоверность анализа конъюнктуры рынка в значительной мере определяется качеством исходных данных. Системой информационного обеспечения, в которой хранится общая, специальная и коммерческая информация, должна обладать любая компания.

Информация общего характера – это сведения о ситуации на рынке в целом (применительно к развитию данной отрасли или производства). Это отраслевая и государственная статистика, официальные формы отчетности и бухгалтерского учета.

Информация коммерческого характера касается вопросов сбыта производимых товаров. Компании получают ее от партнеров в процессе информационного обмена. Это предложения в области ассортиментной политики, обзоры рыночной конъюнктуры, статистические материалы, получаемые от служб исследования рынка, заказы и заявки торговых фирм.

Информация специального назначения приобретается компаниями в ходе специально проводимых мероприятий, направленных на изучение развития рынка. Некоторые из таких материалов можно получить в научно-исследовательских организациях, другие компания создает своими силами. Сюда относятся опросы покупателей и широких слоев населения, интервью с экспертами и работниками производства и торговли, отраслевые выставки-ярмарки, конъюнктурные совещания. Кроме проведения опросов и подобных процедур, эти специфические сведения получить неоткуда, поэтому такая информация весьма ценна. Любое исследование, касающееся конъюнктуры рынка, его развития и построения прогнозов, должно строиться на больших массивах специальной информации.

Собственными источниками информации компаний, которые осуществляют наблюдение за ситуацией на товарном рынке, являются магазины, играющие роль опорных пунктов, посреднические торговые сети, специальные потребительские панели.

Сеть опорных пунктов необходима компаниям для наблюдений за динамикой спроса на свои товары среди населения. Она включает в себя точки сбыта в виде фирменных магазинов, торгующих данными товарами в зоне сбыта и обязавшихся, на договорных началах, вести наблюдения за спросом.

Посредническая сеть обычно состоит из оптовых фирм и торговых предприятий. Они тоже отлеживают развитие спроса на рынке определенного товара и изменения его конъюнктуры.

Потребительская панель – это определенная выборка покупателей (или их семей), регулярно участвующих в повторяющихся исследованиях спроса, которые организует служба изучения рынка компании. Панельные исследования в виде опросов необходимы для выявления тенденций в динамике потребления и сбора мнений потребителей о товаре. Формирование панели подчиняется ряду требований, которые обеспечивают ее представительность: участники отбираются по возрасту, полу, месту проживания, уровню доходов и другим параметрам.

Эти три источника информации поставляют важные сведения, которые следует хранить в виде информационной базы. База должна регулярно обновляться и быть всегда в актуальном состоянии (а не только в предплановый период). Именно на нее опираются маркетологи компании, занимающиеся изучением развития рынка и выдвижением прогнозов.

Для решения этой задачи проводится анализ показателей производства и поставок того или иного вида товаров, объемов розничных продаж и их структуры, величин товарных запасов на складах и на различных торговых точках. Кроме того, анализируются и сопоставляются сведения о количестве оптовых заказов, заявок на товар, его движение в пределах розничных торговых сетей. Итогом исследований является прогноз развития рынка определенного товара.

Модели прогнозирования рынка

Маркетинговое исследование может опираться на разные методы построения прогнозов развития рынка. В частности, это экстраполяционные, имитационные и аналоговые, факторные регрессионные, экспертные прогнозные модели.

Экстраполяция – самый популярный и простой способ создания прогнозов рыночных процессов, лучше всего подходит для построения краткосрочного прогнозирования. Он заключается в распространении трендов, актуальных в настоящий момент, на ближайший отрезок будущего, и может осуществляться двумя методами:

-

Техническим – путем продления существующей линии тренда на графике (приблизительно, «на глаз»).

-

Посредством создания статистической модели тенденции. В этой модели развития рынка присутствует фактор времени (t), заменяемый на номер периода, по которому строится прогноз. Чем точнее выстроен график текущего тренда и чем лучше он соответствует эмпирическим данным, тем качественнее получится экстраполяция. Эта модель подходит для анализа устойчивых рынков со стабильными темпами развития.

У данного метода построения прогнозов есть свои недостатки, и главные из них – невозможность учесть внезапные изменения внешних условий, которые могут сильно повлиять на развитие того или иного рынка (ведь модель предполагает стабильность среды). В общем-то, любые прогнозы всегда опираются на уже имеющуюся информацию и распространяют тенденции прошлого на будущее, и во многих случаях (особенно на коротких отрезках времени) это вполне оправданно – ведь развитие рынка всегда характеризуется некоторой инерцией. Но в более глубоких прогнозах, охватывающих значительные промежутки времени, фактор неожиданности должен присутствовать так или иначе, ведь внешние условия всегда могут измениться, и развитие рынка пойдет другим путем. Прогноз может быть многовариантным и включать в себя несколько разных сценариев в установленных рамках достоверности исходя из различных внешних условий.

Иногда маркетинговое планирование преследует немного иную цель: определение точек развития рынка, которые должны быть пройдены к определенному моменту. Прогноз в таких случаях имеет форму траектории развития, которой должна придерживаться компания в заданных условиях функционирования рынка.

Аналоговая модель построения прогноза развития рынка довольно проста и очевидна: выбираем рынки, существующие в условиях, сходных с нашими, отслеживаем их состояние и создаем прогноз их развития. Эти рынки могут различаться по географическим, демографическим, социальным, структурным признакам, но исходные условия должны совпадать с условиями анализируемого бизнеса (иначе придется вводить поправки на их различия). Однако такие прогнозы развития рынка на основании уже имеющихся сценариев очень приблизительны и годятся лишь в качестве ориентира, а не полноценной модели.

Имитационная модель построения рыночных прогнозов основывается на точном измерении соотношений параметров рынка и нахождении взаимосвязей между ними и внешними факторами, определяющими динамику спроса и предложения. Этот метод примечателен тем, что расчет различных сценариев может проводиться очень оперативно.

Прогнозы развития рынка на средние и длительные сроки обычно строятся при помощи методов статистического моделирования, которое может быть многофакторным. Методы этого типа используют массовые наблюдения за процессами на рынке, на основании которых делаются выводы о наличии неких взаимосвязей и закономерностей развития рынка. В уравнения регрессии можно подставить нужные значения (планируемые или наблюдаемые) и просчитать необходимые прогнозы. Статистическое исследование, нацеленное на формирование прогноза развития рынка, может использовать разные модели в зависимости от того, какой именно рынок рассматривается.

Чтобы составить прогноз развития рынка, компания нуждается в большом объеме информации, которой у нее часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Узнать подробнее

Наибольший авторитет компания завоевала в следующих отраслях:

-

коммерческий транспорт и спецтехника;

-

стекольная промышленность;

-

химическая и нефтехимическая промышленность;

-

строительные материалы;

-

медицинское оборудование;

-

пищевая промышленность;

-

производство кормов для животных;

-

электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними. Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности».

-

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем наиболее близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20-летний опыт – залог эффективного сотрудничества.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Прогнозирование продаж – это способность предсказать, какие именно товары, в каком количестве могут быть проданы компанией или отдельной торговой точкой за определенный период. Точность в прогнозировании вырабатывается с опытом. Но чем точнее сделан прогноз, тем больше прибыли и меньше затрат у фирмы.

Задачи прогнозирования

Составление прогнозов на будущие периоды является важной частью политики сбыта. Они показывают, на какой оборот может рассчитывать компания и какие инвестиции может себе позволить. С помощью прогноза можно предсказать успехи всего предприятия, отдельного филиала или даже одного сотрудника. Период для расчетов также выбирается на усмотрение аналитика: можно прогнозировать продажи за год, квартал, неделю или месяц.

Отчетность с прогнозами передается руководителю фирмы или акционерам. Они оценивают перспективы компании и принимают решения, что должно делать предприятие, чтобы достигнуть стратегической цели или избежать банкротства. Действительно, правильный прогноз способен даже спасти фирму от закрытия, ведь он обнажает проблемы предприятия и слабые бизнес-процессы.

Потенциал продаж, прогнозирование и план – есть ли разница?

Не все предприниматели видят разницу между планом продаж, прогнозом и потенциалом. Больше всего путаницы возникает с понятием плана. План – это задача, которая ставится руководителем перед его подчиненными, например, РОПом перед менеджерами или директором перед РОПом. Обязанностью сотрудника является выполнение задачи. Предполагается, что для выполнения у него есть все необходимые ресурсы.

Прогноз не является четкой задачей, а лишь предположением. Он никогда не создается из предположений, а всегда основывается на конкретных данных из прошлого. То есть если у руководителя есть беспричинное желание повысить в следующем полугодии выручку сразу в десять раз, то это нельзя считать прогнозом. В качестве базы для прогнозирования выступают отчеты.

Чтобы сделать прогноз продаж, необходимо оценить потенциал рынка. Это общий объем продукции, который продадут все игроки за период. Однако одна компания не сможет занять весь рынок, за исключением случаев монополии. Поэтому важно оценивать вместе с потенциалом рынка свою долю в нем.

Потенциал продаж – это доля рынка. Если условия будут благоприятные, то именно эту долю фирма сможет занять. На основе этой доли разрабатывается вся стратегия продвижения.

Методы прогнозирования

Все методы можно разделить на две группы: простые и сложные. Есть простейшие, в основе которых лежат данные по сбыту за прошлые месяцы. Но есть и более сложные: для их применения аналитик собирает статистические данные и проводит маркетинговые исследования. Предприниматель сам выбирает, какие подходят для его компании, в зависимости от имеющихся ресурсов.

Простые методы (иначе их называют эмпирическими) основаны только на частных прогнозах руководства, работников или результатах маркетинга. Например, можно обратиться непосредственно к продавцам, которые работают в выбранной торговой точке. Наверняка они видят тенденции продаж и особенности поведения клиентов. Они замечают, что какой-то товар внезапно стал пользоваться популярностью, и имеют свою точку зрения на причины этого. Некоторым предпринимателям этого достаточно, чтобы сделать прогнозы. Однако такой метод является самым неточным. Поэтому многие компании все же предпочитают более сложные методы целевого прогнозирования.

Целевое прогнозирование

Чтобы составить прогноз таким методом, необходимо сначала сформулировать SMART-цель, а потом на ее основе решить, сколько продукции хочется продать в следующем месяце. Объем продаж задается руководителями отдела или директорами предприятия. Затем они составляют детализированный план по достижению заданной планки.

Целевое прогнозирование делается в несколько этапов. Первый – выбор цели и определение необходимого объема сбыта, который потребуется для ее достижения. Если продукт уже имеет аналоги с похожим функционалом и ценой, то по ним можно проследить тенденции спроса. Вот что нужно учитывать:

- какой объем продавался в прошлые месяцы и годы на рынке в целом;

- есть ли сезонные колебания спроса и с какими факторами они связаны;

- насколько много аналогичных продуктов представлено на рынке сейчас;

- насколько велики рекламные затраты компании по сравнению с другими игроками рынка.

Зная эти данные, можно предположить, сколько получится продать в ближайшее время. Однако важно помнить, что на продажи конкурентов влияет не только объективная потребность клиентов и рекламный бюджет, но и имидж их брендов, репутация и позиционирование среди потребителей.

На втором этапе необходимо определить действия, которые нужно совершить для достижения цели по сбыту. Прежде всего, нужно учесть затраты, которые будут связаны с продажами и производством, закупкой товаров. Например:

- транспортировка товара от производителя на собственный склад;

- доставка товара со склада до клиента;

- таможенные затраты, если товар закупается за границей;

- проценты по кредитам, если продукция закупается на банковский займ;

- затраты на процесс продаж, например, на закупку и установку в магазинах рекламных стендов, на зарплаты менеджерам;

- затраты на рекламу продукта.

Особое внимание следует уделить рекламным издержкам. Важно заранее выбрать виды и каналы рекламы, которые будут использоваться. А затем прогнозировать, сколько денег потребуется вложить, чтобы получить нужное количество клиентов.

Также важно определить размер прибыли, которая ожидается с одной проданной единицы. Все эти данные потребуются для расчета точки безубыточности и построению соответствующего графика. По графику будет видно, сможет ли предприятие покрыть все затраты, если продаст целевой объем продукции.

Пошаговое прогнозирование

Следующая методика прогнозирования сбыта используется в обратном порядке. То есть, в отличие от предыдущего метода, здесь сначала рассчитываются затраты, прибыль и рыночные цены, а уже потом предполагается объем продаж.

На первом этапе необходимо определить все затраты, которые понесет компания при организации продаж. Также здесь определяется рыночная цена и маржа, которую будет получать фирма с продаж. Чтобы запланировать эти показатели, можно ответить на вопросы:

- Какая цена должна быть у продукции, чтобы достичь нужного объема продаж?

- Какой лимит на траты есть у предприятия, чтобы достичь цели за счет прибыли?

- Какую маржу хочется получать?

На втором этапе анализируется рынок. Сначала определяется его потенциал, а затем изучается целевая аудитория. Для прогнозирования сбыта важно понять финансовое положение потенциальных клиентов, а также их поведение на этапе покупок. От того, насколько быстро и импульсивно они покупают товар, как именно выбирают среди нескольких аналогов, зависит итоговый объем продаж.

На третьем этапе выполняется экстраполяция. Это изучение отчетов по прошлым периодам продаж и построение ожиданий на будущий период. С помощью отчетности за несколько месяцев или лет можно выявить определенную тенденцию. Например, обратить внимание, в какой месяц года продажи начинают снижаться или повышаться и на сколько.

Метод экстраполяции подходит тем фирмам, у которых продажи стабильны и предсказуемы даже с учетом сезонных колебаний. Но если на рынке случится какое-то кардинальное изменение (резкий скачок курса валют, внезапный дефицит сырья или изменение финансового положения клиентов), то экстраполированная тенденция окажется бесполезна.

Затем строится график безубыточности и рассчитывается точка безубыточности. Анализ безубыточности показывает, способна ли компания получить доход в достаточном объеме, чтобы и покрыть затраты, и получить прибыль на развитие.

Если прогноз покажет недостаточные доход и прибыль, то можно сделать это:

- повысить розничную цену на продукцию, чтобы увеличить разрыв между себестоимостью и стоимостью и таким образом повысить прибыль;

- сократить издержки. С помощью такого хода можно добиться аналогичного эффекта – прибыль будет больше;

- использовать оба подхода одновременно, то есть и сократить затраты, и повысить цены.

В последнюю очередь следует сокращать маржу.

Ошибки при прогнозировании

Не всегда прогнозы, сделанные руководителями отдела продаж или предприятия, сбываются. Чаще всего предприниматели не могут здраво оценить потенциал рынка. Рынок представляется в определенном объеме, хотя на деле аудитория потребляет продукцию больше и чаще. Преуменьшение приводит к ложным планам по продажам. Компания теряет возможную прибыль и повышает переменные издержки. Но есть еще несколько распространенных ошибок руководителей и аналитиков, которые стоит учитывать:

- анализируется только один вариант развития событий. При анализе из отчетов за прошлые периоды берется только пара параметров, например, объем продаж в единицах и цена. На деле спрос и поведение потребителей зависят от многих факторов, но на них аналитик не обращает внимания;

- экстраполяция используется чрезмерно. Метод основан на том, что будущие продажи будут происходить так же, как и в прошлом. Однако на любом рынке есть тенденции, влияющие на спрос. Например, мода на определенные товары, расцветки, варианты использования. Важно помнить, что экстраполяция должна использоваться только для создания заготовки, на которую будут «накладываться» переменные факторы;

- часть факторов недооценивается. Часто при изучении ЦА учитывается только финансовые возможности потенциальных клиентов. Но на спрос влияют и другие характеристики. В регионе может измениться демографическая ситуация, климат, политическая обстановка и это приведет к падению или росту спроса, а также к потребности в новых продуктах.

Прогнозирование продаж состоит всего из нескольких важных факторов. Во-первых, это адекватная оценка рынка и факторов, влияющие на него. Во-вторых, это детальное изучение целевой аудитории и ее поведение. В-третьих, это использование разных методов прогноза. Если три составляющие есть, то и прогноз получится точным, позволяющим фирме получить максимум прибыли.