Содержание

- Прогнозирование: теория

- Прогнозирование: некоторые лучшие практики

- Прогнозный баланс предприятия: пример расчета

Прогнозирование: теория

Цель составления прогнозного баланса состоит в разработке интегрированного набора финансовых прогнозов, отражающих ожидаемую производительность компании. Эти прогнозы должны иметь:

- Соответствующий уровень детализации:

- типичный прогноз имеет как минимум два периода;

- уровень детализации «настолько прост, насколько это возможно, но не проще». Очень подробные прогнозы отдельных элементов бухгалтерского учета редко имеют смысл, лучше уделить больше внимания для расчетов коэффициентов и их прогнозов.

- Построение хорошо структурированной модели в электронных таблицах Excel или специализированных программных продуктах, например, в «WA:Финансист»:

- входящая информация, вычисления и исходящая информация;

- возможность применения нескольких сценариев.

Уровень детализации должен быть тем меньше, чем на более длительный период компания делает прогноз.

Этап 1: Детальный прогноз на 3-7 лет (обычно 5):

- разрабатываются агрегированные балансы и отчеты о прибылях и убытках;

- доходы должны быть спрогнозированы с использованием реальных значений коэффициентов;

- прогнозы прочих показателей, ссылающиеся на реальные коэффициенты или рассчитанные в процентах от доходов с использованием экспертных оценок.

Этап 2: Упрощенный прогноз на дополнительные 3-7 лет:

- необходимо сосредоточится на нескольких важных переменных, таких как рост выручки, рентабельность, оборот капитала;

- этот этап может сочетаться с этапом 1, если значения коэффициентов можно предсказать на такой длительный срок.

Этап 3: «Стабильное состояние»

- необходимо оценить оставшееся количество лет, используя конечные значения, формулы, кратность или ликвидационную стоимость.

В моделировании очень немногие вещи могут быть действительно спрогнозированы на 10 (или даже 5) лет. Поэтому на этапе 3 используются следующие предположения:

- стабильный рост и реинвестирование операционной прибыли;

- постоянный ROIC;

- хотя бы один бизнес-цикл в периоде прогноза.

Прогнозирование: некоторые лучшие практики

Чтобы прогнозные модели балансов не были хаотичными, необходимо учитывать, что четкое структурирование в начале построения модели при дальнейшей разработке экономит много времени.

Хорошие модели имеют определенные характеристики. Во-первых, исходные данные собраны всего в нескольких местах. Во-вторых, необработанные данные (или пользовательские данные) и расчеты необходимо обозначать отдельно (например, с помощью разного цвета).

Прогнозный баланс: пример расчета в Excel (пример структуры рабочего файла).

Возможны многие варианты электронных таблиц. Например, книга Excel может содержать шесть рабочих листов:

- Исходные данные, состоящие из финансовых показателей компании.

- Скорректированные финансовые результаты на основе исходных данных:

- основываясь на том, насколько анализ должен быть подробным, нужно как минимум сопоставить доходы, операционную прибыль и финансовую прибыль с последними доступными значениями;

- начинать надо с совокупных чисел, уточняя до нужного уровня детализации.

- Прогнозы доходов и расходов с коэффициентами, согласованными за последний год, и прогнозы этих коэффициентов.

- Прогнозный отчет о прибылях и убытках, прогнозный бюджет движения денежных средств (БДДС) и прогнозный баланс предприятия. (Составление прогнозного баланса на основании БДР и БДДС пример в excel – представлен ниже).

- Расчет учетной ставки.

- Сводный прогноз.

Прогнозный баланс предприятия: пример расчета

Хотя будущее неизвестно, тщательный анализ может дать представление о том, как компания может развиваться. Методы составления прогнозного баланса обычно предлагают пошаговое выполнение этого процесса. Можно разбить процесс прогнозирования на шесть шагов:

- Подготовьте и проанализируйте исторические финансовые показатели. Перед прогнозированием будущих финансовых результатов, нужно построить и проанализировать финансовые показатели прошлых периодов.

- Создайте прогноз доходов. Почти каждая позиция будет находиться в прямой или косвенной зависимости от доходов. Вы можете оценить будущие доходы, используя подход либо «сверху вниз» (на основе рынка), либо «снизу вверх» (на основе клиента). Прогнозы должны быть согласованы с историей роста, пониманием развития рынка и способности компании получать долю на рынке.

- Прогноз отчета о прибылях и убытках/бюджет доходов и расходов (БДР). Используйте соответствующие экономические коэффициенты по всем позициям с соответствующим уровнем детализации.

| Прогноз доходов и расходов (БДР) | |||||

|---|---|---|---|---|---|

| Показатели | Бюджетный период | Итого | |||

| 1 | 2 | 3 | 4 | ||

| Объем продаж (ед.) | 800 | 700 | 900 | 800 | 3 200 |

| Выручка | 64 000 | 56 000 | 72 000 | 64 000 | 256 000 |

| Производственная себестоимость | 32 740 | 28 428 | 37 654 | 33 224 | 132 046 |

| Переменные коммерческие | 3 200 | 2 800 | 3 600 | 3 200 | 12 800 |

| Переменные административные | – | – | – | – | – |

| Маржинальная прибыль | 28 060 | 24 772 | 30 746 | 27 576 | 111 154 |

| Произв. накладные постоянные | 6 000 | 6 000 | 6 000 | 6 000 | 24 000 |

| Коммерческие постоянные | 5 100 | 5 100 | 5 100 | 5 100 | 20 400 |

| Административные постоянные | 5 230 | 4 950 | 4 950 | 4 950 | 20 080 |

| Операционная прибыль | 11 730 | 8 722 | 14 696 | 11 526 | 46 674 |

| Проценты к получению | – | – | – | – | – |

| Проценты к уплате | – | – | 579 | 200 | 779 |

| Прибыль до налога | 11 730 | 8 722 | 14 118 | 11 326 | 45 896 |

| Налог на прибыль (20%) | 2 346 | 1 744 | 2 824 | 2 265 | 9 179 |

| Чистая прибыль | 9 384 | 6 978 | 11 294 | 9 061 | 36 716 |

Табл. 1. Прогноз БДР

- Составление прогнозного баланса:

- инвестированный капитал и внереализационный капитал

- средства инвесторов. Заполните баланс путем расчета нераспределенной прибыли и прогнозирования других счетов.

Используйте счета денежных средств и / или долговые счета для балансировки.

| Прогноз движения денежных средств (БДДС) | ||||

|---|---|---|---|---|

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток средств на начало | 10 000 | 10 500 | 7 481 | 7 597 |

| Поступление денежных средств от основной деятельности | ||||

| Выручка от реализации | 54 300 | 57 120 | 66 080 | 64 960 |

| Авансы полученные | – | – | – | – |

| Итого поступлений | 54 300 | 57 120 | 66 080 | 64 960 |

| Выплаты денежных средств от основной деятельности | ||||

| Прямые материалы | 2 370 | 4 509 | 4 866 | 5 164 |

| Прямой труд | 20 000 | 17 250 | 23 000 | 20 250 |

| Общепроизводственные расходы | 14 000 | 12 900 | 15 200 | 14 100 |

| Коммерческие расходы | 8 300 | 7 900 | 8 700 | 8 300 |

| Управленческие расходы | 5 130 | 4 850 | 6 050 | 4 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 53 800 | 47 409 | 57 816 | 52 664 |

| ЧДДС от основной деятельности | 500 | 9 711 | 8 264 | 12 296 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка основных средств | – | 24 300 | – | – |

| Долгосрочные фин. вложения | – | – | – | – |

| Реализация основных средств | – | – | – | – |

| Реализация финансовых вложений | – | – | – | – |

| ЧДДС от инвестиционной деят-ти | – | -24 300 | – | – |

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | – | 11 570 | 4 000 | – |

| Погашение кредитов | – | – | 11 570 | 4 000 |

| Выплаты процентов за кредит | – | – | 579 | 200 |

| ЧДДС по финансовой деятельности | – | 11 570 | – 8 149 | – 4 200 |

| Остаток средств на конец | 10 500 | 7 481 | 7 597 | 15 693 |

Табл. 2. Прогноз ДДС

| Прогноз Баланса | ||

|---|---|---|

| Наименование статьи | На начало | На конец |

| Актив | ||

| Текущие активы | ||

| Денежные средства | 10 000 | 15 693 |

| Дебиторская задолженность | 9 500 | 28 160 |

| Запасы, в том числе: | 3 754 | 4 600 |

| материалы | 474 | 500 |

| готовая продукция | 3 280 | 4 100 |

| Итого текущих активов | 23 254 | 48 453 |

| Долгосрочные активы | ||

| Основные средства | 100 000 | 124 300 |

| Земля | 50 000 | 50 000 |

| Накопленная амортизация | 60 000 | 73 400 |

| Итого постоянных активов | 90 000 | 100 900 |

| Итого активов | 113 254 | 149 353 |

| Пассив | ||

| Текущие пассивы | ||

| Краткосрочные кредиты и займы | – | – |

| Кредиторская задолженность | 2 200 | 3 437 |

| Задолженность перед бюджетом | 4 000 | 2 146 |

| Итого текущих пассивов | 6 200 | 5 583 |

| Долгосрочная задолженность | ||

| Долгосрочные кредиты и займы | – | – |

| Прочие долгосрочные пассивы | – | – |

| Итого долгосрочных пассивов | – | – |

| Собственный капитал | ||

| Акционерный капитал | 70 000 | 70 000 |

| Нераспределенная прибыль | 37 054 | 73 770 |

| Итого собственный капитал | 107 054 | 143 770 |

| Итого пассивов | 113 254 | 149 353 |

Табл 3. Прогнозный баланс на примере предприятия производственной сферы

- Рассчитайте учетную ставку

- Рассчитайте FCFF / FCFE

FCFF = FCFE + FCFD,

где FCFD — денежный поток кредиторам;

FCFE — денежный поток собственникам.

а. Чтобы завершить прогноз, необходимо рассчитать свободный денежный поток в качестве основы для оценки. Будущий денежный поток следует рассчитывать так же, как и фактический денежный поток.

б. Рассчитать ROIC для обеспечения прогнозов в соответствии с экономическими принципами, отраслевой динамикой и конкурентными преимуществами компании.

с. Сделать графики для модели, чтобы обобщить ключевые результаты.

Таким образом, процесс составления прогнозного баланса для получения адекватного результата должен быть хорошо структурирован, а расчеты показателей могут быть реализованы наилучшим образом с помощью специализированного программного продукта, например, WA:Финансист».

Финансовая модель — это функциональный инструмент, который поможет оперативно просчитать влияние различных факторов и изменений на результаты работы и финансовое состояние организации. За счёт формул и уравнений расчётов после изменения исходных данных все зависимые характеристики, будут пересчитаны программой автоматически.

Для финансового моделирования наиболее удобен и доступен формат Excel. Использовать его могут как бухгалтеры, так и руководители различных уровней.

Набор показателей для финансовой модели зависит от специфики деятельности организации. Основных групп, как правило, четыре:

- активы — имущество, принадлежащее организации;

- пассивы — обязательства;

- финансовые потоки — различные денежные поступления и платежи;

- доходы и расходы.

Результаты расчётов можно представить в виде баланса, отчётов о доходах и расходах и о движении денежных средств (по состоянию на определённую дату).

Алгоритм построения финансовой модели

Начните финансовое моделирование в Excel с создания простой модели. Из внешних параметров можно, например, взять стоимость продукции и спрос на неё. Например, в качестве внутренних показателей можно взять размер выручки и затрат. На первом этапе количество элементов может быть минимальным, а особой точностью можно пренебречь. Основная цель — установить рабочие взаимосвязи для автоматического пересчёта. Далее модель можно развивать, детализировать и усложнять.

Рассмотрим пример простого моделирования в Excel с небольшим количеством ключевых переменных. Для каждой таблицы необходимо отвести отдельную страницу.

1. Задаём исходные параметры

Попробуем спрогнозировать выручку. За основу можно взять план реализации товаров или услуг за год. Размер выручки на первом этапе можно округлить или указать приблизительные данные (рисунок 1).

Рисунок 1 — План реализации услуг (тыс.руб.)

Выручка рассчитывается как сумма услуг.

2. Определяем переменные затраты

В качестве переменных введём затраты на заработную плату сотрудникам. Допустим, она зависит от объёма реализованных услуг и составляет 25% от выручки. Зарплата рассчитывается помесячно как произведение коэффициента 0,25 (25/100) и плана продаж на конкретный месяц.

Расходы на аренду и управление внесём как фиксированные значения.

Например, чтобы посчитать зарплату за январь, берём план реализации на январь и умножаем на коэффициент

151 * 0,25 = 38 тыс. руб.

В Excel прописываем формулу: fx = 0,25*название страницы с таблицей по плану реализации!B8

Общий размер планируемых затрат будет равен сумме зарплаты, аренды и управленческих расходов (рисунок 2).

Рисунок 2 — План затрат

3. Составляем план доходов и расходов

Обратите внимание на строки «операционные доходы» и «операционные расходы» (рисунок 3). Чтобы их заполнить, потребуется прописать ссылки на соответствующие ячейки функциональных планов.

Рисунок 3 — План доходов и расходов, тыс. руб.

Так, операционные доходы будут равны суммам от услуг 1-4. Например, чтобы рассчитать операционный доход за январь, складываем 15+30+46+60. Получаем 151 тыс. руб.

В формулу прописываем: fх =СУММ(B5:B8)

Числовые значения по услугам прописываем ссылками на ячейки таблицы «План реализации услуг».

Графа «Итого» считается как сумма ячеек с B4 по M4

fх =СУММ(B4:M4)

Аналогично рассчитываются операционные расходы. Данные синхронизируем с таблицей «План затрат».

Операционная прибыль рассчитывается как разность операционные доходы — операционные расходы.

Например, операционная прибыль за январь равна: 151 — 96 = 55 тыс. руб.

Рентабельность рассчитывается как отношение операционной прибыли к операционному доходу помноженное на 100.

За январь получаем: 55/151*100 = 36,69%

fх = B13/B4*100

Обратите внимание, что итоговая рентабельность рассчитывается не как сумма за предыдущие месяцы, а как отношение итоговой операционной прибыли к итоговому операционному доходу.

Прибыль нарастающим итогом — это прибыли (убытки) за прошлый и текущий отчётные периоды. В январе мы берём данные операционной прибыли, равные 55 тысячам рублей. В феврале прибавляем 58 тысяч. Получаем 113 тысяч рублей. В марте прибавляем ещё 64 тысячи. Получаем 176 тысяч. И так суммируем по каждому месяцу.

В нашем финансовом плане прибыль нарастающим итогом за февраль будет прописываться формулой: fх=B15+C13

4. Составляем план движения денежных средств

Допустим, что в организации осуществляется только операционная деятельность, без капитальных вложений и заёмных средств. Также для упрощения исключим дебиторскую задолженность, допустив что время оплаты и время оказания услуг совпадают.

Платежи по заработной плате и аренде происходят в месяце, следующем за месяцем их начисления, а управленческие расходы — в месяц их осуществления (рисунок 4).

Рисунок 4 — План движения денежных средств, тыс. руб.

Платежи по операционной деятельности рассчитываются, как сумма зарплата + аренда + управленческие расходы.

Сальдо по операционной деятельности — это разность поступлений по операционной деятельности и платежей по операционной деятельности.

Сальдо операционной деятельности за январь будет равно: 151 — 38 = 113 тысяч рублей.

Сальдо на конец периода рассчитывается как сумма сальдо на начало периода и сальдо по операционной деятельности. Если принять сальдо на начало января равное 10 тысячам рублей, сальдо на конец периода будет равно 123 тысячам рублей.

5. Делаем прогнозный баланс

На основании плана доходов и расходов и плана движения денежных средств можно построить прогнозный баланс. Начальные остатки нужно взять из баланса предыдущего периода. Допустим, что все они равны 10 тысячам рублей (рисунок 5).

Рисунок 5 — Прогнозный баланс, тыс. руб.

В графу «денежные средства» подставляем значение сальдо на конец периода предыдущего месяца. Так, денежные средства за февраль = 123 тысячам рублей.

Активы будут равны сумме: денежные средства + основные средства + дебиторская задолженность.

Кредиторская задолженность рассчитывается: кредиторская задолженность предыдущего периода + планируемые затраты на заработную плату и аренду предыдущего месяца — планируемы движения денежных средств по зарплате и аренде предыдущего месяца.

Так, кредиторская задолженность на 1 февраля составит 58 тысяч рублей

0+38+20-0-0.

Капитал = капитал за предыдущий период + операционная прибыль предыдущего периода.

Капитал на 1 февраля составляет 65 тысяч рублей. 10+55.

Пассив — это сумма капитала и кредиторской задолженности

Обратите внимание, что дебиторская задолженность будет рассчитываться как дебиторская задолженность за предыдущую дату + отгрузка периода — поступление денежных средств.

Далее финансовую модель можно детализировать. Например, разбить по видам управленческие расходы, расписать зарплаты по сотрудникам, детализировать план продаж.

Финансовую модель можно корректировать, заменять плановые данные фактическими, отслеживать риски и контролировать финансовые результаты.

Узнайте больше о финансовом моделировании в Excel и прогнозировании финансового состояния бизнеса на семинаре в Учебном центре «Финконт».

Прогнозный бухгалтерский баланс: что это такое и для чего применяется

Устойчивое развитие любой организации невозможно без качественного планирования деятельности. Если деятельность пущена «на самотек» и результаты фиксируются только по факту, без сравнения с поставленными целями, говорить о перспективах развития очень сложно.

Планирование — это не просто формальная процедура, заключающаяся в сравнении плана с фактом. Оно помогает скоординировать и задействовать все ресурсы организации, выявить резервы роста, избежать кассовых разрывов и дефицита сырья, а также подскажет руководству верные управленческие решения.

Результаты планирования оформляются в виде прогнозного баланса — формы отчетности, в которой закреплены желаемые результаты деятельности организации на конец прогнозируемого периода. Составляться он может как в разрезе подразделений или направлений деятельности (для крупных организаций), так и в целом по компании. В этом случае он носит название «сводный прогнозный баланс» и позволяет увязать в единое целое и скоординировать деятельность разных цехов, служб и подразделений. Например, речь может идти о составлении отдельно сводного баланса производства и поставок или сводного прогнозного баланса всей организации.

Составление прогнозного баланса позволит:

- спланировать и проконтролировать движение всех активов и пассивов компании;

- рассчитать финансовые показатели, которые сигнализируют об успехах или недоработках в ведении деятельности;

- обнаружить скрытые финансовые проблемы организации (например, снижение ликвидности).

Бухгалтерский баланс: пример составления

Бухгалтерский баланс организации отражает информацию об имуществе и обязательствах компании. В статье рассмотрим требования, которые предъявляются к бухгалтерскому балансу, и приведем пример его составления.

Подробнее

Как составить прогнозный баланс

Формирование прогнозного баланса производится на основе следующих данных:

- начального сальдо активов и пассивов;

- планируемых оборотов по каждой статье.

Обороты активов рассчитываются на основе планируемых:

- закупок;

- планов инвестиций;

- производственных затрат;

- погашений дебиторской задолженности;

- прочих движений денежных средств.

Оборот пассивов рассчитывается на основе планируемого:

- роста или погашения кредиторской задолженности;

- привлечения новых источников финансирования — кредитов, займов и т. д.

Прогноз объема будущей выручки делается на основе анализа следующих факторов:

- объем продаж за прошлые периоды;

- текущая рыночная ситуация;

- доходность продукции;

- ценовая политика;

- наличие и предполагаемое расширение производственных мощностей;

- затраты.

В документальном разрезе основой для построения прогнозного баланса служат:

- начальный баланс на 1 число планируемого периода;

- план доходов и расходов;

- план денежных поступлений и выплат.

Форма прогнозного баланса аналогична стандартной форме бухгалтерского баланса, однако может отличаться аналитикой, т.к. для его составления может использоваться не только бухгалтерский план счетов, но и управленческий. Также прогнозный баланс может составляться по более укрупненным статьям, включающим сразу несколько показателей.

Плановый период для составления прогнозного баланса организация может выбрать на свое усмотрение. В стандартном случае баланс составляется на год. Но периодом может стать и квартал, полугодие, а также долгосрочный период в 3, 5 и более лет.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Прогнозный баланс: пример составления

Рассмотрим на условном простом примере, как формируется прогнозный баланс торговой компании ООО «Альфа».

Таблица 1. Прогнозный баланс ООО «Альфа» на 2020 год (тыс. руб.)

|

Наименование |

Код |

На 01.01.2020 |

Прогноз на 01.01.2021 |

|

АКТИВ |

|||

|

|||

|

НМА |

1110 |

20 158 |

16 126 |

|

Основные средства |

1150 |

565 685 |

509 016 |

|

Прочие внеоборотные активы |

1190 |

4 926 |

4 926 |

|

Итого по разделу I: |

1100 |

590 769 |

530 068 |

|

|||

|

Запасы |

1210 |

287 347 |

267 233 |

|

Дебиторская задолженность |

1230 |

117 990 |

143 598 |

|

Денежные средства |

1250 |

279 352 |

113 367 |

|

Прочие оборотные активы |

1260 |

6 080 |

0 |

|

Итого по разделу II: |

1200 |

690 769 |

524 198 |

|

БАЛАНС |

1600 |

1 281 538 |

1 054 266 |

|

ПАССИВ |

|||

|

III.Капитал и резервы |

|||

|

Уставный капитал |

1310 |

500 |

500 |

|

Нераспределенная прибыль |

1370 |

114 252 |

76 235 |

|

Итого по разделу III: |

1300 |

114 752 |

76 735 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

1410 |

562 131 |

562 131 |

|

Итого по разделу IV: |

1400 |

562 131 |

562 131 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

1510 |

389 765 |

189 765 |

|

Кредиторская задолженность |

1520 |

214 890 |

225 635 |

|

Итого по разделу V: |

1500 |

604 655 |

415 400 |

|

БАЛАНС |

1700 |

1 281 538 |

1 054 266 |

Разберем построчно, какие факторы повлияли на прогноз показателя каждой строки баланса.

Сначала определяется прогнозное значение по строке 1370 «Нераспределенная прибыль». Оно рассчитывается с учетом нераспределенной прибыли прошлых лет и чистой прибыли, запланированной на прогнозный период. Чистую прибыль нужно уменьшить на сумму налога на прибыль. Также следует принять во внимание увеличение объема продаж, рост или снижение уровня дебиторки, необходимость выплаты убытков прошлых лет, дивидендов, увеличение резервного капитала и т.д. После проведенного анализа компания «Альфа» пришла к выводу, что прогнозная нераспределенная прибыль на конец 2020 года может составить порядка 76 235 тыс. руб.

Актив:

Строка 1110: на конец года ожидается снижение показателя по причине амортизации НМА, приобретенных в декабре 2019 года. Согласно учетной политике, НМА ООО «Альфа» относятся к III амортизационной группе (срок использования 5 лет), ежегодно списывается 1/5 стоимости НМА.

Износ за год: 20 158 / 5 = 4 032 тыс. руб.

Прогноз остатка стоимости на конец года: 20 158 – 4 032 = 16 126 тыс. руб.

Строка 1150: В конце 2019 года приобретены основные средства на сумму 565 685 тыс. руб. Метод начисления амортизации ОС – линейный, срок полезного использования 10 лет.

565 585 /10 = 56 569 тыс. руб.

565 585 – 56 569 = 509 016 тыс. руб.

Строка 1190: на начало года залит фундамент для собственного склада, но до конца 2020 года никаких работ проводить не планируется, т.к. готовое помещение взяли в аренду. Сумма прочих внеоборотных активов на конец года не изменится (4 926 тыс. руб.).

Строка 1210: отдел продаж на основе анализа спроса планирует, что в 2020 году объем продаж увеличится на 7%. Пропорционально уменьшится складской остаток запасов на конец года, т.к. площадь склада не позволяет закупать запасы впрок.

287 347 х 7% = 20 114 тыс. руб.

287 347 – 20 114 = 267 233 тыс. руб.

Строка 1230: ожидается, что покупатели, имеющие задолженность на 01.01.2020 г. погасят ее в объеме 80%. Кроме того, планируется, что реализация с отсрочкой платежа в течение года составит 120 000 руб.

117 990 х 80% = 94 392 тыс. руб.

117 990 – 94 392 +120 000 = 143 598 тыс. руб.

Строка 1250: на основе плана продаж и роста цен, ожидается, что выручка возрастет на 10%. На такую же сумму запланировано увеличение остатка денег на счетах. Также ожидается перечисление суммы 6 080 тыс. руб. в счет возмещения ущерба. Но запланировано и погашение части краткосрочного кредита в сумме 200 000 руб.

279 352 х 10% = 27 935 тыс. руб.

279 352 + 27 935 + 6 080 – 200 000 = 113 367 тыс. руб.

Строка 1260: прочие оборотные активы на 01.01.2020 включали в себя сумму недостачи и порчи, по которым виновное лицо было не определено. В ходе проверки виновные установлены, ущерб предъявлен к возмещению и планируется полное его погашение (перечисление на счет ООО «Альфа»). На конец года по этой статье ожидается нулевое сальдо.

Пассив:

Строка 1310 остается без изменений — размер уставного капитала менять не планируется.

Строка 1370 будет рассчитана после определения итогов по остальным строкам баланса.

Строка 1410: ожидается, что полученный долгосрочный кредит досрочно гаситься не будет, будут выплачиваться только текущие %. Сумма остается без изменений.

Строка 1510: краткосрочный заем планируется частично погасить на сумму 200 000 руб.

389 765 – 200 000 = 189 765 тыс. руб.

Строка 1520: ожидается увеличение кредиторской задолженности за сырье на 5% в связи с ростом объемов производства.

214 890 х 5% = 10 745 тыс. руб.

214 890 +10 745 = 225 635 тыс. руб.

Как следует из баланса, дополнительные источники финансирования компании привлекать не потребуется.

Подводим итоги

Составление прогнозного баланса требует большой аналитической работы и видения картины будущих продаж и прочих хозяйственных операций в перспективе планируемого периода. Разумеется, практика внесет свои коррективы, и фактический баланс по итогам года будет отличаться от прогнозного. Но организации следует стремиться к более точному планированию, что поможет более ясно видеть будущие показатели.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

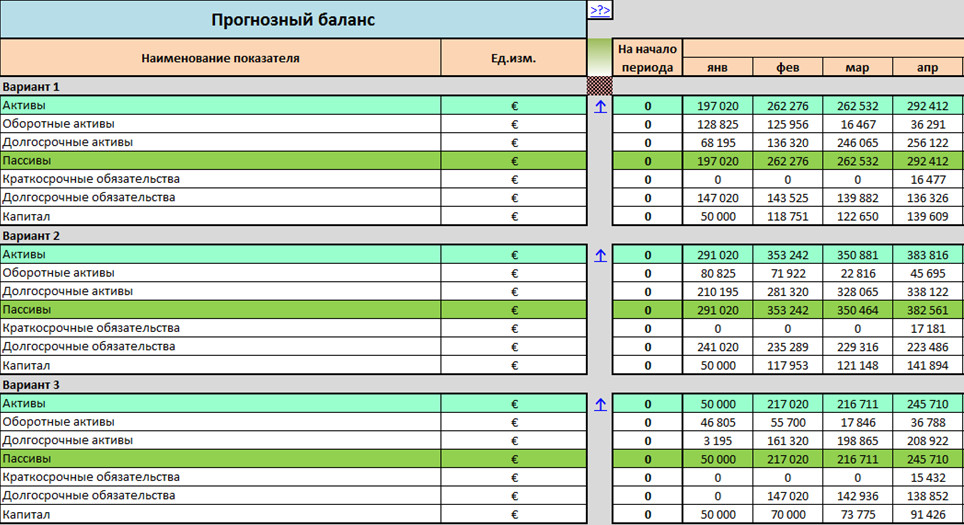

Блок Прогнозный баланс

Автор: Андрей Дата: 18.01.2018 Рубрика: Бизнес-план – пошаговая инструкция

Прогнозный баланс в финансовой модели Excel строится автоматически, исходя из данных, которые были внесены в модель ранее. Соответственно, заносить какие-либо данные в этом блоке вам не нужно. В этой инструкции я подробно остановлюсь на каждой строке баланса, и объясню, из чего состоят Активы и Пассивы.

Прогнозный баланс в финансовой модели Excel строится автоматически, исходя из данных, которые были внесены в модель ранее. Соответственно, заносить какие-либо данные в этом блоке вам не нужно. В этой инструкции я подробно остановлюсь на каждой строке баланса, и объясню, из чего состоят Активы и Пассивы.

Чтобы перейти к работе над прогнозным балансом, необходимо открыть блок «13. Баланс» на листе «Исходные данные»:

После чего вы перейдете к сводному балансу вашей финансовой модели:

Развернутый прогнозный баланс отражен на листе «11.3.Баланс» (для соответствующего варианта):

На этом примере мы и рассмотрим, каким образом строится баланс в финансовой модели.

1. Активы

Активы состоят из Оборотных средств и Долгосрочных активов:

1.1. Оборотные активы включают в себя следующие строки:

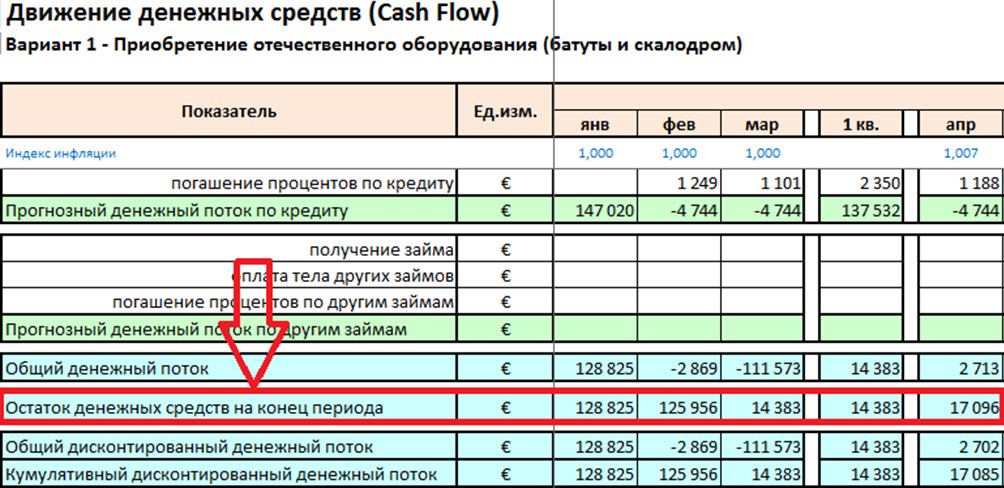

— Денежные средства – это остаток денежных средств, который был сформирован на листе «11.2.CF (В-1)»

Вот мой пример:

— Запасы – данная строка предназначена для отражения складских запасов, но с целью упрощения работы с этой финансовой моделью, при необходимости, запасы материалов отражаются в денежном эквиваленте в блоке «Операционные расходы».

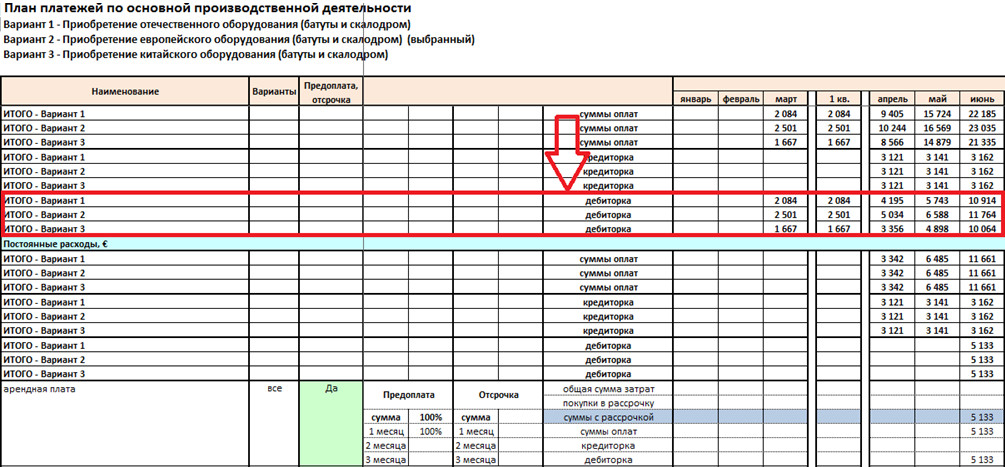

— Дебиторская задолженность – говоря простым языком – это средства, которые должны нам. Сюда входят: Дебиторская задолженность от продажи товаров или услуг в рассрочку + Возврат НДС (если таковой имеется) + Предоплата за сырье и материалы, заложенная в операционных расходах

Вот мой пример:

— Прочие краткосрочные активы – данная строка в этой финансовой модели не задействована. При необходимости вы можете заполнить ее самостоятельно, если ваш проект этого требует в обязательном порядке.

1.2. Долгосрочные активы

— Основные средства – эта строка рассчитывается по формуле: Основные средства за предыдущий месяц + Инвестиционный денежный поток – Амортизация.

Вот мой пример:

Покажу на примере февраля.

К цифре за январь прибавляем инвестиционный денежный поток за февраль.

Минус амортизация за февраль (в моем случае, амортизация в феврале еще не начисляется).

— Прочие долгосрочные активы – эта строка в данной финансовой модели не задействована.

2. Пассивы

Пассивы состоят из Краткосрочных обязательств, Долгосрочных обязательств и Капитала:

2.1. Краткосрочные обязательства

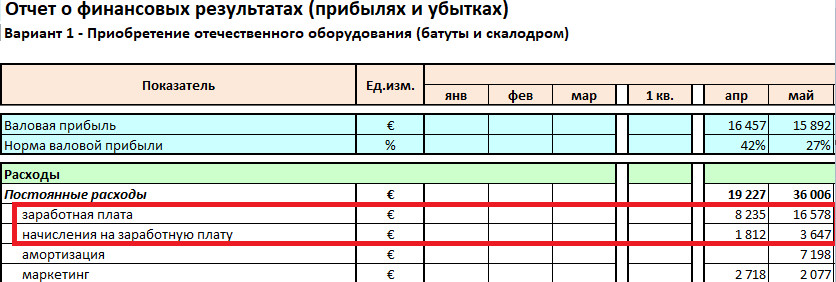

— Краткосрочная кредиторская задолженность – эта строка включает в себя Начисленную заработную плату (с учетом начислений) за текущий месяц + Обязательства по уплате налога на прибыль и НДС (только у плательщиков НДС) + Начисленные дивиденды + Кредиторская задолженность по платежам на операционные расходы

Мой пример:

— Прочие краткосрочные обязательства – эта строка в построении баланса в данной финансовой модели не задействована.

2.2. Долгосрочные обязательства

— Обязательства по кредитам и займам – это Остаток долга по кредиту + Остаток долга по другим займам (в моем проекте других займов нет)

Мой пример:

— Прочие краткосрочные обязательства – данная строка в модели не используется.

2.3. Капитал

— Уставный капитал – рассчитывается по формуле: Уставный капитал за предыдущий месяц + Сумма денежных средств собственных, партнеров и инвесторов.

Вот мой пример:

Для примера возьму февраль.

К капиталу за январь прибавляем сумму вложенных денежных средств за февраль.

— Нераспределенная прибыль – это накопительная нераспределенная прибыль, которая подтягивается с листа «11.1.PnL (В-1)».

В результате, баланс считается построенным правильно, когда Активы равны Пассивам.

Скачать готовую финансовую модель можно здесь

Видеоинструкция по работе с блоком Прогнозный баланс

Все анонсы новых постов и инструкций после публикации я выставляю на странице блога в Facebook.

Хотите первым узнать о новой публикации на моем блоге, подписывайтесь на страницу блога в Facebook!

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Как составить прогнозный баланс: пошаговое руководство

Прогнозный баланс финской компании. Tase – ennuste

Заключительным этапом процесса составления сводного (консолидированного или основного) бюджета компании является формирование прогнозного баланса или бюджета по балансовому листу (англ. projected balance sheet, forecast balance; фин. tase – ennuste). ОПРЕДЕЛЕНИЕ: Прогнозный баланс — это форма финансовой отчетности, отдельный вид бюджета, где содержится информация о прогнозируемом состоянии предприятия, его стоимости на конец бюджетного периода.

Во время его составления стоит учитывать тот факт, что практически все данные, необходимые для его расчета, представлены в Бюджете доходов и расходов (БДР), а также Бюджете движения денежных средств (БДДС). В основе прогнозирования лежит тщательный анализ текущих данных по доходам и расходам, активам и пассивам, и дальнейшее планирование прогнозных величин этих данных бюджета с учетом взаимосвязи между ними, а также их вероятных будущих изменений.

Используемые, при составлении прогнозного баланса, отчеты должны охватывать как минимум несколько периодов. Таким образом можно отследить повторяющуюся деятельность, которую в свою очередь довольно просто прогнозировать на будущие периоды.

Форма прогнозного баланса часто соответствует стандартной форме бухгалтерского баланса, но для удобства анализа данных ее преобразовывают в укрупненную (обобщенную, агрегированную, с менее подробной разбивкой по категориям) форму. Прогнозный баланс также как и бухгалтерский баланс, состоит из двух частей: активной (актив) и пассивной (пассив), обе стороны должны быть равны между собой. Следует иметь ввиду, что в бухгалтерском учете активы являются собственностью (имуществом) предприятия, а пассивы – его обязательствами; тогда как в бюджетировании активы – это ресурсы, вложенные в бизнес, а пассивы – обязательства, возникшие в процессе его деловых операций. При составлении прогноза, учитываются данные баланса на начало периода по каждой из статей баланса, а также их возможные изменения. Эти изменения можно рассчитать по следующей формуле:

Сальдо на конец периода = Сальдо на начало периода + Начисления (БДР) + Поступления (БДДС) – Выплаты (БДДС).

КОНЕЧНЫЙ БАЛАНС = НАЧАЛЬНЫЙ БАЛАНС + ДОХОД – РАСХОДЫ

При формировании бюджета по балансовому листу некоторые из статей баланса прогнозируется исходя из предположения, что они будут изменяться пропорционально изменению в объемах продаж.

Этапы составления прогнозного баланса:

АКТИВ:

- Планирование активов: увеличение активов связано с увеличением продаж. Так, если в бюджете запланирован рост продаж, то это приведет к росту активов.

- Анализ оборотных активов в зависимости от увеличения (уменьшения) объемов продаж. При этом производится оценка таких статей баланса как: запасы сырья и расходных материалов, незавершенного производства (незавершенной продукции) и готовой продукции, дебиторская задолженность, авансовые платежи поставщикам (предоплаты), денежные средства, расходы будущих периодов. Текущие активы предприятия предположительно увеличатся на столько же процентов на сколько и прогнозируемый объем продаж.

-

Увеличение стоимости внеоборотных активов происходит в результате приобретения машин и оборудования, а ее уменьшение рассчитывается исходя из размера планируемых амортизационных отчислений. К внеоборотным активам предприятия относятся: нематериальные активы, основные средства, незавершенное строительство и прочие внеоборотные активы.

Прогнозная балансовая стоимость внеоборотных активов = Балансовая стоимость запланированных основных средств и нематериальных активов – Амортизация за период- Балансовая стоимость реализованных основных средств

- Нематериальные активы не подвержены непосредственному влиянию изменений в объеме продаж, а основные средства редко изменяются под их воздействием. Данные по приобретаемым основным средствам формируются на основании инвестиционного бюджета.

- Данные по запасам сырья, расходных материалов и готовой продукции получают из бюджета запасов по материалам и готовой продукции, прогноза продаж и скорости оборота с учетом изменения факторов оборачиваемости запасов.

-

Расчет дебиторской задолженности: при увеличении сбыта как правило растет дебиторская задолженность.

Дебиторская задолженность на конец периода = Дебиторская задолженность на начало периода + Стоимость отгруженной, еще не оплаченной продукции – Денежные поступления за ранее отгруженную продукцию

Сумму долгов контрагентов перед организацией можно спрогнозировать с учетом изменений величины оборачиваемости дебиторской задолженности, беря во внимание просроченные и безнадежные долги.

- Долгосрочные и краткосрочные финансовые вложения не подвержены влиянию изменений в объемах продаж, данные по этим статьям можно вносить согласно изменениям в инвестиционном бюджете.

- Остаток денежных средств в кассе и на расчетных счетах в банках формируется на основании бюджета движения денежных средств на конец периода.

-

Расчет кредиторской задолженности: увеличение продаж и как результат рост активов, приводит к увеличению обязательств по оплате сырья, материалов и комплектующих, а значит увеличивается и кредиторская задолженность.

Кредиторская задолженность на конец периода = Кредиторская задолженность на начало периода + Закупки за период – Оплаченные суммы за период

Формировать прогнозный баланс можно исходя из предположения, что обязательства увеличатся в плановом периоде в среднем на столько же процентов, как и прогнозируемый объем продаж. Плановую величину задолженности предприятия можно рассчитать с учетом изменений величины оборачиваемости кредиторской задолженности , принимая во внимание просроченную и безнадежную.

-

Налоги: при увеличении продаж растет доход, и как результат налоговые платежи также увеличиваются. Данные по налогам могут быть приведены в отдельном бюджете по уплате налогов. Расчет налогов может быть следующий:

Начисленный налог = Текущий остаток по налогам + Налоги за период – Выплаты по налогам

-

Собственный капитал:

Собственный (или акционерный) капитал на конец планового периода = Собственный (или акционерный) капитал на начало периода + Прибыль (-Убытки) после уплаты налогов за период – Выплаченные дивиденды

Составляющие собственного капитала: уставной капитал, дополнительный и резервный капитал, а также нераспределенная прибыль (непокрытые убытки). Основной элемент собственного капитала – это уставной капитал, у некоторых предприятий это может быть паевой капитал.

- Размер уставного и резервного капитала можно выяснить из устава предприятия. Размер уставного капитала как правило остается без изменений. Прогнозные данные отмечаются по факту с учетом предполагаемых изменений.

- Резервы, долгосрочные пассивы, банковские кредиты вносят в прогнозный баланс без изменений.

-

Нераспределенная прибыль (НП) увеличивается за счет чистой прибыли (ЧП), оставшейся у предприятия после налогообложения. Данные по чистой прибыли можно взять из бюджета доходов и расходов, из балансов прошлых лет и прогноза о прибылях и убытках.

НП планируемая = НП отчетная + ЧП планируемая – Дивиденды

Нераспределенная прибыль (НП) = НП на начало периода + Чистая прибыль (убыток) – Дивиденды

ПАССИВ:

Для чего нужен прогнозный баланс?

На основании полученных данных прогнозного баланса определяют будет ли предприятие нуждаться в дополнительном финансировании. Так если, в прогнозном балансе актив превышает пассив необходимо выяснить сколько пассивов не хватает, эта разница и будет представлять собой размер дополнительно необходимых фондов. Дополнительное финансирование может быть получено за счет увеличения собственного капитала, или же посредством увеличения долгосрочных и текущих обязательств.

На основе данных прогнозного баланса и бюджета прибылей и убытков (или бюджета доходов и расходов) рассчитываются основные финансовые показатели в планируемом периоде. Полученные финансовые коэффициенты сравниваются с соответствующими показателями предыдущих периодов для получения представления о финансовом положении компании. Например, на основании данных прогнозного баланса можно рассчитать финансовые коэффициенты:

Срочной и текущей ликвидности, которые позволяют оценить финансовую устойчивость предприятия; собственного капитала и финансового рычага, и получить представление о финансовой независимости и платежеспособности компании.

Прогнозный баланс предприятия имеет важное значение для потенциальных инвесторов и кредиторов, так как с его помощью можно:

- понять, какие активы наращиваются в динамике и за счет каких средств;

- оценить состояние бизнеса в целом;

- увидеть, как изменится стоимость компании в результате ее хозяйственной деятельности в течение бюджетного периода.

Баланс предприятия, скачать бесплатно шаблон в формате Excel

предлагаем Вам версии на русском, английском и финском