Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

-

Что такое анализ финансово-хозяйственной деятельности компании

-

Цели анализа финансово-хозяйственной деятельности

-

Методика проведения анализа финансово-хозяйственной деятельности предприятия

-

Этапы проведения анализа финансово-хозяйственной деятельности

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея. Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Цели анализа финансово-хозяйственной деятельности

Можно выделить два принципа, по которым проводят комплексный анализ финансово-хозяйственной деятельности предприятия:

- Внутренний анализ. Это исследование могут провести только сотрудники фирмы у которых есть доступ к внутренним данным. Они включают в источники не только открытую информацию, но и специфические сведения — например, о проценте брака или возвратов. Результаты внутренних исследований получаются детальными и конкретными и не доступны широкой аудитории. Такой анализ позволяет не только увидеть реальную картину, но и определить причины, которые привели к тем или иным показателям.

- Внешний. Такое исследование проводится сторонними аналитиками, среди которых могут быть заинтересованные в успехе бизнеса лица (инвесторы, кредиторы, партнеры), контролирующие органы, средства массовой информации. Внешний анализ может показать, насколько фирма стабильна и платежеспособна, можно ли дать ей финансирование и т.д.

Первый формат анализа позволяет получить ответы на конкретные вопросы, установить причинно-следственные связи. Второй используют для того, чтобы определить общие факты.

Анализ может преследовать разные цели. Например:

- дать объективную оценку финансовому состоянию компании;

- определить, может ли фирма получить кредит и выплатить его;

- выявить неиспользованные ресурсы;

- обозначить «слабые места» в бизнесе, из-за которых он теряет деньги или неэффективно использует ресурсы;

- уменьшить расходы;

- избежать банкротства;

- составить прогноз финансового состояния фирмы на будущее;

- убедиться в рентабельности инвестиций;

- понять, стоит ли руководству выделять средства на то или иное мероприятие;

- проследить развитие фирмы в динамике ключевых показателей эффективности;

- определить стоимость компании и другие.

Методика проведения анализа финансово-хозяйственной деятельности предприятия

Есть несколько методик проведения анализа финансово-хозяйственной деятельности предприятия. Чтобы получить объективную и полную картину, стоит не останавливаться на одном способе, а провести несколько параллельных исследований.

Вертикальная методика

hidden>

Метод заключается в том, что ресурсы определяют долями. Итоговые ключевые показатели при расчетах принимают за целую величину — 100%. А остальные части (статьи баланса, активы, пассивы) рассчитывают в процентных долях от этих 100%.

Такое исследование также называют структурным. Чаще всего анализируют такие ресурсы:

- активы — оборотные, внеоборотные, их ликвидность, состав;

- капитал — собственный и заемный;

- денежный поток — инвестиционный, финансовый, операционный.

Вертикальный анализ помогает понять структуру бизнеса, проследить движение активов, сделать выводы о доходах и расходах предприятия, определить его обязательства.

Горизонтальная методика

hidden>

Здесь показатели фирмы анализируют в динамике. Для этого итоговые результаты за один период сравнивают с показателями за несколько предыдущих периодов.

Данные берут их бухгалтерской отчетности — баланса, отчетов о финансовых результатах и движении средств и так далее. Такое исследование позволяет увидеть развитие компании, рост и падение ключевых показателей (доходов, расходов, оборота продаж и т.д.), определить тенденции, изменения. Горизонтальный метод особенно полезен для сезонного бизнеса.

Важно! Недостаточно использовать только вертикальный или горизонтальный методики — они взаимосвязаны, а их результаты дополняют друг друга. Для объективной и всесторонней картины нужно использовать одновременно два метода.

У горизонтальной методики есть отдельный подвид — трендовое исследование. Его суть заключается в следующем: некоторые результаты принимаются за стандарт, и показатели за конкретный период сравнивают с ними.

Если фирма в каких-то результатах отклоняется от базовых, их принимают за тренд. Затем разрабатывают комплекс мер на ближайшую перспективу, чтобы исправить отклонения от базы и стабилизировать проблемные показатели.

Сравнительная методика

hidden>

Такое исследование также называют пространственным. Суть метода заключается в том, что показатели объединяют в группы и сравнивают между собой. Можно анализировать данные между разными компаниями одной фирмы или сравнить их со сторонними компаниями/филиалами.

Для каких целей используют такую методику:

- Сравнение с конкурентами. Пространственный анализ позволяет определить преимущества перед аналогичными предприятиями — или наоборот, увидеть, по каким критериям ваш бизнес от них отстает. Помогает выбрать меры, которые поднимут конкурентоспособность бизнеса.

- Сравнение в рамках отрасли. Так можно определить ресурсы, которые помогут фирме улучшить свои результаты.

- Внутрихозяйственная аналитика. Анализ позволяет сравнить показатели между разными отделами, цехами, дивизионами, филиалами, дочерними компаниями и понять, как распределены ресурсы и ответственность между разными объектами внутри бизнеса.

- Ориентир на плановые показатели. Помогает увидеть, насколько предприятие соответствует намеченной стратегии.

Факторная методика

hidden>

К этому методу прибегают, чтобы понять, как разные внутренние и внешние факторы влияют на общий результат дела. Такой анализ обычно проводят после каких-то важных изменений, например:

- нововведений в законодательстве;

- изменения цен (на определенные товары или ресурсы, необходимые компании для производства продукции);

- социальных изменений в местности, где находится и работает предприятие, его руководство, сотрудники и т.д.

Коэффициентный анализ

hidden>

Финансовые эксперты считают этот тип исследования ключевым. Его проводят, анализируя бухгалтерскую отчетность и опираясь на отношение одних показателей к другим. Коэффициенты, которые рассчитывают на основе тех или иных сведений, отражают положение дел, но не объясняют причин, по которым фирма получила такой результат.

Общепринятого перечня показателей, по которым нужно высчитывать коэффициенты, не существует. На то есть несколько причин:

- Предприятия на рынке работают в разных условиях. У каждого — свой масштаб бизнеса, своя сфера, численность штата, направления деятельности. Определить усредненные показатели в таких условиях невозможно.

- В финансовой отчетности много показателей. И далеко не все из них нужно учитывать в исследовании.

- У каждой фирмы есть своя учетная политика, которая также влияет на результат анализа и сами показатели.

Чаще всего, рассчитывают такие коэффициенты:

| Коэффициент | Что показывает |

|---|---|

| Рентабельности | Уровень прибыли, которой компании приносит использование ключевых активов |

| Ликвидности | Способность бизнеса следовать своим обязательствам в ближайшей перспективе |

| Деловой активности | Насколько разумно компания использует и распределяет активы |

| Финансовой устойчивости | Насколько бизнес платежеспособен в долгосрочной перспективе |

Сами по себе показатели ничего не дадут — важно грамотно их интерпретировать и использовать вкупе с другими методами. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды. Определить, как именно нужно использовать в анализе полученные коэффициенты — задача опытного аналитика.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

hidden>

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование. Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

hidden>

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

hidden>

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

hidden>

Здесь оценивают такие параметры:

- Насколько эффективно бизнес распоряжается ресурсами.

- Соответствует ли бизнес плановым показателям.

- Насколько рентабельно предприятие.

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

hidden>

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.

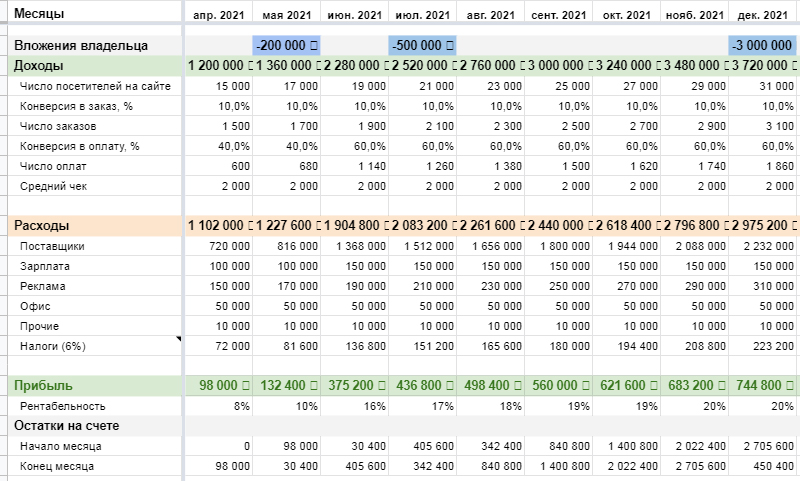

Финансовый план — это программа работы компании, представленная в конкретных цифрах. В нем зафиксировано, каких целей нужно достичь и за счет чего это можно сделать. Не просто «завоевать мир», а как: сколько потратить на рекламу, зарплату, закупку сырья и сколько получится заработать.

Содержание статьи

Ставим цели

Заполняем финансовую модель

Составляем бюджет

Анализируем выполнение плана

Этап 1 — Ставим цели

Разработка финансового плана начинается с выбора того, к чему нужно стремиться. Каждая компания сама выбирает срок финансового планирования. Итак, чего вы хотите достичь в ближайший месяц, квартал, год, пять лет? Пока не нужно себя ограничивать, просто зафиксируйте на бумаге свои желания. Поездка на Мальдивы всем коллективом на ежегодный корпоратив? Грузовик для доставки товара в магазины? Новый диван в переговорную или автомат с шоколадками в холл?

Полученный список нужно сверить с реальностью. Если в фирме один компьютер, и сотрудники работают на нем по очереди, мечтать о приобретении бизнес-центра рановато. А вот запланировать покупку оргтехники можно.

У Владимира магазин автозапчастей, налажено сотрудничество с поставщиками, есть два менеджера по продажам. Заказы идут через сайт, клиент сразу видит, есть ли детали в наличии и сколько займет доставка. Специализация — коммерческий транспорт, в основном, грузовые автомобили. Его клиентам важно, чтобы техника не простаивала, поэтому скорость доставки запчастей играет важную роль.

Какие цели выбрал Владимир для своего бизнеса?

Цель на год: покупка грузового автомобиля — 3 миллиона рублей. Доставка запчастей в районы увеличит базу клиентов.

Цель на квартал: увеличение товарных запасов на 500 тысяч рублей. Чем больше запас, тем меньше придется ждать доставки от поставщиков.

Цель на месяц: небольшой ремонт и перепланировка — 200 тысяч рублей. Она позволит создать дополнительное рабочее место для менеджера. Это должно увеличить количество оплаченных заказов с сайта — сотрудники смогут больше времени уделять консультациям.

Радмир Ганиев, генеральный директор Ganiev Financial Group:

«Планы, как маяки, мы по ним ориентируемся. Планирование помогает каждый день разумно принимать решение, как распределить поступающую выручку, держать баланс между поступлениями и расходами, принимать решения, опираясь на фактические данные. Финансовый план мы делаем на квартал и год.

Мы стараемся придерживаться плана, но бывает, что, по факту, получается совсем другая картина. Мы увидели это в 2020 году, когда начался карантин. Казалось, что в 2020 году наши детские центры не достигнут намеченных целей, но мы смогли перевести наш образовательный бизнес в онлайн-формат и к концу года опередили наши плановые показатели на 20%»

Этап 2 — Заполняем финансовую модель

На этом этапе нужно понять, какие доходы и расходы есть у компании. В этом поможет налаженный финансовый учет. Например, в сервисе ПланФакт можно посмотреть, сколько компания тратит на аренду, коммунальные платежи, налоги, какая у нее выручка и средний чек.

Эта информация вносится в финансовую модель. Мы приготовили для вас удобный шаблон, в который уже «зашиты» нужные формулы. Достаточно скачать файл и заполнить его своими данными, чтобы понять, какие траты компания может себе позволить.

Владимир внес данные по своему бизнесу в таблицу и понял, что взять деньги на ремонт сможет только во втором месяце — накопится нужная сумма, и компания избежит долгов. Наем нового менеджера должен увеличить конверсию заказов в оплату, поэтому прибыль с третьего месяца увеличится почти в три раза. Ее он планирует направить на закупку запчастей. А в декабре компания должна накопить 3 миллиона на новый грузовик.

При заполнении финансовой модели обычно ориентируются на нормальный вариант развития событий. Но нужно учитывать, что может случиться и негативный сценарий. Например, нанятый менеджер не сможет улучшить показатели, заблокируют сайт, повысят цены поставщики. На этот случай в компании должен быть предусмотрен финансовый резерв, который сможет покрыть кассовые разрывы, возникающие в процессе развития. Нельзя составлять финансовый план без учета подушки безопасности.

Яна Ильгина, руководитель финансового направления «Юридическая компания СПАС»:

«Разработка финансового плана делает процесс управления деньгами более организованным. Еще одно чрезвычайно важное преимущество финплана — возможность сравнивать запланированные показатели с фактическими, анализировать их отклонения и оперативно корректировать процессы в компании. Вы сможете быстро понять, что ваш корабль относит куда-то не туда и повернуть штурвал в нужном направлении.

Важно помнить, что с увеличением объема выручки обязательно увеличивается часть расходов. Например, нужно нанять больше продавцов или закупить больше товара. Для расширения клиентской базы сначала придется потратиться на маркетинг. Увеличится сумма налогов, возможно, придется сменить режим налогообложения»

Этап 3 — Составляем бюджет

После выбора стратегии развития нужно разбить работу на этапы, определить целевые показатели, сроки их достижения, назначить ответственных. Когда компания маленькая, как у Владимира из нашего примера, сделать это может сам собственник. Если фирма большая, придется собрать начальников отделов или руководителей подразделений. Полученные данные вносятся в бюджет движения денежных средств и бюджет доходов и расходов. Результат этого этапа — сформированный финансовый план компании.

Главное правило — затраты на финансовое планирование должны быть меньше, чем эффект от него, поэтому затягивать процесс, чтобы довести план до идеала, не нужно — работа все равно внесет коррективы.

Павел Вешаев, генеральный директор FinHelp:

«Чем крупнее бизнес, тем важнее разработка финансового плана. После преодоления порога в 100-200 миллионов рублей выручки в год финансовый план обязателен, а после 500 миллионов рублей в год его отсутствие — значительный объем полученного стресса и потерянных денег. Без финансового плана бизнесу может не хватить средств, и тогда его ждут кассовые разрывы, либо в какой-то момент может не хватить ресурсов, чтобы выполнить весь объем заказов, либо собственник будет «в мыле», чтобы закрыть все финансовые обязательства.

Финансовый план — это не формальный документ, который составили один раз в год и забыли. Это инструмент, который дает понять, куда собственник ведет бизнес, что хочет от него. И уже из этого видения вырисовываются конкретные действия и шаги. Финансовый план позволяет бизнесу перестать быть белкой в колесе, когда работа делается ради работы. Он помогает идти к конкретным целям»

Этап 4 — Анализируем выполнение плана

Приступаем к выполнению финансового плана. Для контроля исполнения намечаем промежуточные точки. Раз в месяц проводятся встречи с командой, чтобы понять, куда двигается компания. На этих собраниях анализируем, достигнуты ли нужные показатели, за счет чего произошел рост или почему план не выполняется. Корректировать можно не только работу, но и сам план. Например, резко изменились условия, объявили очередную самоизоляцию. Тут речь уже пойдет не о развитии, а о выживании. А если задачи выполняются легко, плановые показатели можно увеличить.

Наш герой Владимир, отслеживая выполнение финансового плана, понял, что после найма нового менеджера количество заказов не увеличилось. На собрании с сотрудниками выяснили, что на сайте была проблема с регистрацией новых клиентов, поэтому менеджерам пришлось тратить больше времени на оформление заказа. Проблему исправили, показатели пошли вверх.

Евгений Марченко, директор E.M.FINANCE:

«Распространенная ошибка – считать свой план неизменной постоянной. Слепое следование написанному лишает бизнес гибкости.

Относитесь к финансовому плану как к маршруту, нанесенному на дорожную карту. Наметьте точку, к которой вы неизбежно должны прибыть. Распишите сроки и цифры, как вы будете туда следовать. Но в случае, если одна из дорог у вас на пути окажется заблокирована дорожными службами, вы же не вернетесь домой? Нет, вы будете искать пути объезда. Так же и с финансовым планом. Придерживайтесь его, выполняйте его и будьте готовы в случае необходимости отступить от него, но только в сторону своей цели»

Разработка финансового плана:

- фиксирует цели компании, избавляет от нерациональной траты ресурсов;

- помогает контролировать показатели работы компании;

- дает ориентир для сравнения плановых и фактических показателей, что позволяет оперативно корректировать работу.

В случае запуска новых проектов, финансовый план покажет их жизнеспособность, поможет сделать выбор между разными вариантами развития. Каким бы сложным не казалось составление финансового плана, иногда достаточно просто начать, чтобы оценить пользу этого инструмента.

Цели и задачи разработки финансовой модели предприятия

Методика построения финансовой модели предприятия

Под финансовой моделью предприятия на практике часто подразумевают различного рода бюджеты, расчеты, планы. Но это не соответствует сущности и целям разработки финансовой модели.

По сути финансовая модель предназначена для прогноза развития бизнеса компании и расчета изменения его результатов под влиянием различных внешних и внутренних факторов деятельности. Поэтому финансовая модель разрабатывается по определенным правилам и алгоритмам, которые мы и рассмотрим в статье.

В качестве вспомогательного материала к этой статье используйте расчетные таблицы в Excel, представленные в нашем «Сервисе форм». Их вы тоже можете применить в своей работе.

Цели и задачи разработки финансовой модели предприятия

Прежде чем говорить о целях и задачах разработки финансовой модели предприятия, выясним, в чем ее суть и чем она отличается от бюджета и бизнес-плана, которые также подразумевают выполнение финансовых расчетов и определение финансовых результатов деятельности.

Система бюджетов предприятия предназначена, во-первых, для детализации стратегических финансовых целей до уровня направлений бизнеса и подразделений компании, а во-вторых — для систематического контроля за выполнением бюджетных планов.

Бизнес-план почти всегда используется для обоснования выгодности совершаемых инвестиций в развитие бизнеса компании. Он состоит из несколько разделов. В одном из разделов приводятся расчеты финансовых результатов, денежных потоков и сроков окупаемости необходимых для реализации бизнес-плана инвестиций. Поэтому финансовый раздел бизнес-плана может охватывать как общие (если цель инвестиций — расширить или модернизировать существующее направление бизнеса), так и локальные (например, если цель инвестиций — запустить новое направление бизнеса) объемы деятельности компании.

Финансовая модель предприятия служит в первую очередь инструментом прогнозирования и моделирования результатов бизнеса и помогает собственникам и руководству:

• спрогнозировать, как изменятся финансовые результаты и состояние компании под влиянием таких факторов, как динамика отпускных цен на готовую продукцию и закупочных цен на сырье и материалы, сезонность покупательского спроса на продукцию компании, коэффициент эластичности спроса и т. д.;

• оценить, как повлияет на финансовые результаты и состояние компании изменение объемов реализации в большую или меньшую сторону;

• рассчитать, как запуск нового направления бизнеса или выпуск нового вида продукции повлияют на общие финансовые результаты и состояние компании;

• просчитать влияние тенденций прошедшего периода в развитии бизнеса на финансовые результаты и состояние компании в будущем периоде;

• оценить, насколько устойчив бизнес компании к действиям конкурентов или изменениям законодательства;

• оценить, может ли компания при существующих условиях инвестировать определенную сумму денег в развитие бизнеса или получить кредит в банке без ухудшения своего финансового положения.

На самом деле целей можно перечислить еще немало, но из уже приведенных понятно, что финансовая модель компании направлена больше на предварительную оценку изменения результатов бизнеса компании под влиянием принимаемых управленческих решений или внешних рыночных факторов.

Обратите внимание!

Финансовая модель каждой конкретной компании должна учитывать не только специфику ее бизнеса, но и структуру процессов, затрат, функциональных подразделений и особенности организации хозяйственной деятельности.

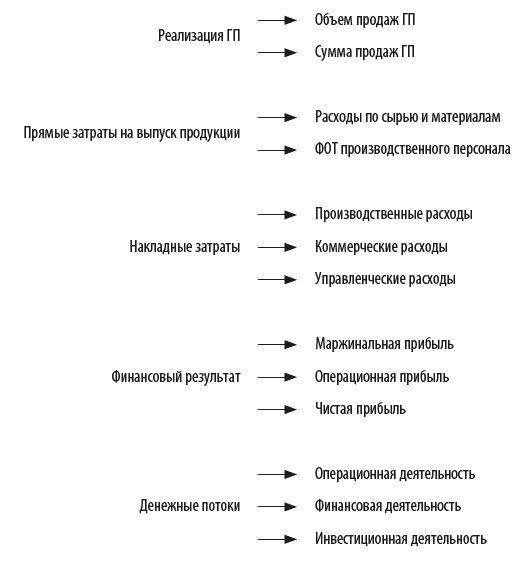

В то же время в любой финансовой модели предприятия должны присутствовать следующие разделы:

В некоторых случаях в финансовую модель включают еще и прогноз баланса, но это требует дополнительных расчетов по остаткам запасов ТМЦ и величин дебиторской/кредиторской задолженностей контрагентов компании.

Для заполнения разделов финансовой модели используются следующие источники информации:

• в прогнозе реализации продукции отражаются данные как о количестве планируемой к продаже продукции, так и о ее сумме в детализации по каждому виду продукции. Эти данные предоставляет служба сбыта предприятия;

• в прогнозе прямых затрат на выпуск продукции фиксируют данные о необходимом для выполнения плана продаж объеме выпускаемой продукции, количестве и сумме расхода сырья и материалов на выпуск продукции, а также фонде заработной платы (зарплата плюс отчисления в внебюджетные фонды) производственного персонала, занятого непосредственно выпуском продукции;

• в прогнозе накладных расходов указывают данные прогнозов по затратам производства, которые не относятся напрямую на себестоимость продукции, а также коммерческих и управленческих расходов;

• в прогнозе финансового результата отражают сводные данные предыдущих расчетов, а также определяют различные виды прибыли, которые считают по формулам:

Маржинальная прибыль = Сумма реализации – Сумма прямых затрат;

Операционная прибыль = Маржинальная прибыль – Сумма накладных затрат;

Прибыль до налога = Операционная прибыль – Расходы на обслуживание кредитов – Внереализационные расходы + Внереализационные доходы;

Чистая прибыль = Прибыль до налога – Налог на прибыль;

• в прогнозе денежных потоков отражают сведения о поступлении и расходе денежных средств по всем трем видам деятельности — операционной, финансовой, инвестиционной.

Методика построения финансовой модели предприятия

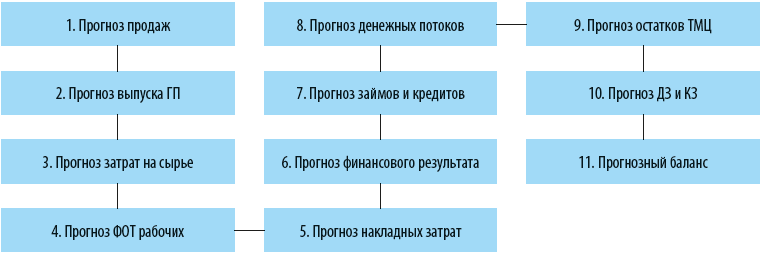

Для того чтобы построить качественную финансовую модель, нужно соблюдать определенную последовательность расчетов. Эту последовательность можно отобразить графически следующим образом:

Рассмотрим порядок расчетов на каждом этапе построения финансовой модели.

Этап 1. Сформируйте прогноз продаж

Начинается разработка финансовой модели с прогнозирования объемов реализации ГП. Для этого по каждому виду продукции определите объем реализации в натуральных показателях на прогнозируемый период (чаще всего это год) в необходимой компании детализации (месяц, квартал, полугодие).

Этот объем можно рассчитать одним из двух способов:

• суммируя объемы в детализациях периода (если продажи считают как сумму объема прошлого отрезка периода, измененную на коэффициент роста/падения продаж в следующем отрезке периода);

• распределяя годовой объем продаж на периоды пропорционально сезонности покупательского спроса (если продукция компании подвержена сезонным колебаниям спроса).

Далее спрогнозируйте цену реализации единицы продукции с учетом планов компании по повышению или понижению отпускной цены в прогнозируемом периоде.

И в завершение рассчитайте суммы реализации продукции, умножив количество единиц на цену реализации единицы.

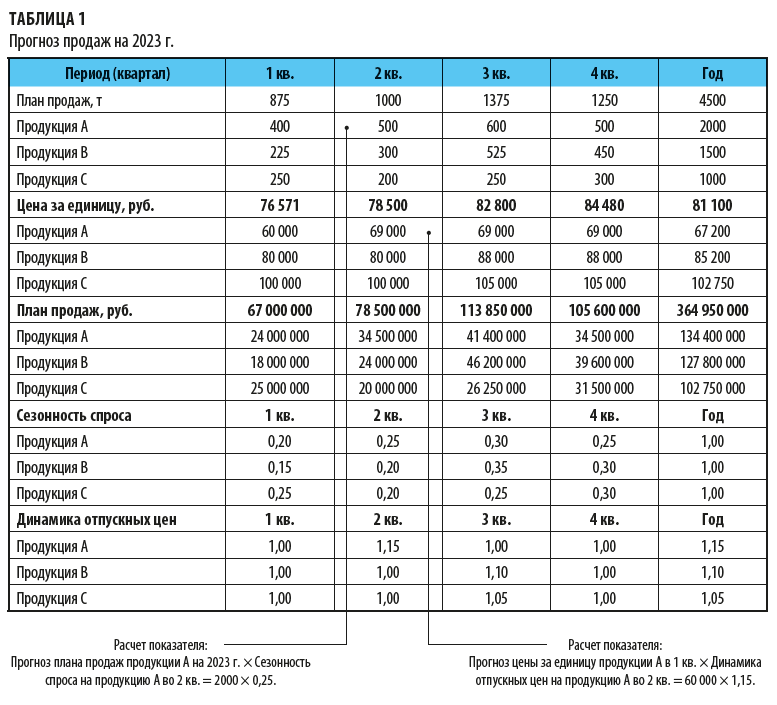

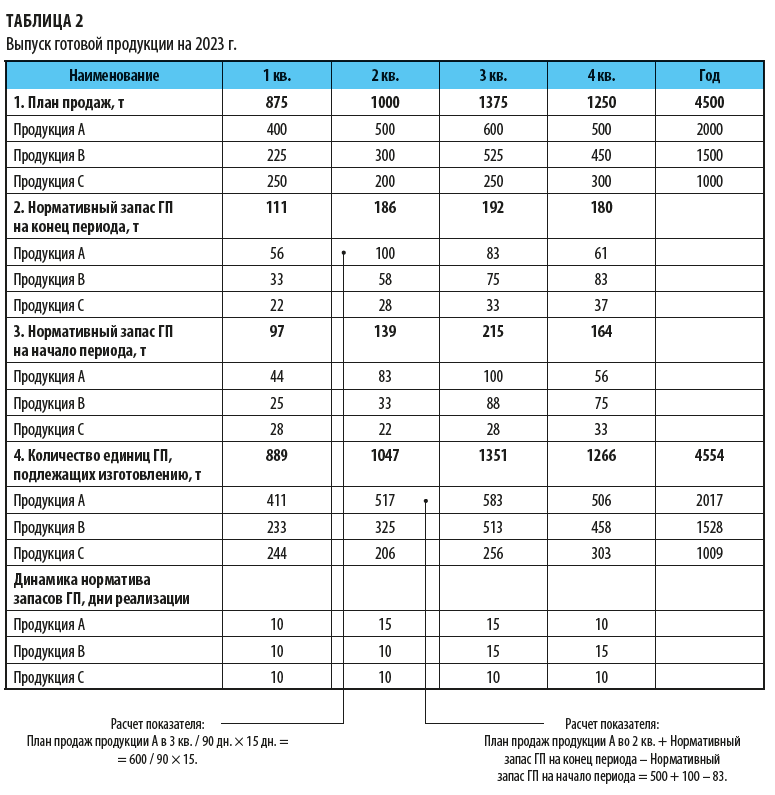

Как сформировать прогноз реализации продукции, покажем на примере производственного предприятия «Дельта», выпускающего три вида продукции. Прогноз реализации продукции этого предприятия на 2023 г. в поквартальной детализации приведен в табл. 1.

При составлении прогноза учитывались:

• фактор сезонности спроса на продукцию предприятия, на основании которого годовые объемы продаж были распределены по кварталам года;

• фактор повышения цен реализации продукции.

Этап 2. Сформируйте прогноз объема выпуска продукции

Чтобы сформировать прогноз необходимого для обеспечения продаж плана выпуска продукции в натуральных единицах, нужны данные плана продаж (см. табл. 1) и значения норматива остатков ГП на складе, который удобнее всего считать в днях реализации. Нормативный остаток запаса готовой продукции в натуральных единицах определяется по формуле:

Нормативный остаток запаса готовой продукции = (Плановый объем продаж ГП предстоящего периода / Количество дней предстоящего периода) × Норматив запасов ГП в днях.

Рассчитав нормативные остатки запаса готовой продукции на складе, переходим к расчету необходимого выпуска продукции:

Плановый объем выпуска ГП = Плановый объем реализации ГП за период + Нормативный остаток запасов ГП на конец периода – Нормативный остаток запасов ГП на начало периода.

Результаты расчета плана выпуска продукции для предприятия «Дельта» сведены в табл. 2.

В расчетной таблице можно изменять норматив запасов ГП в днях реализации в случае, если предприятию потребуется моделировать различные ситуации развития бизнеса в 2023 г.

Этап 3. Сформируйте прогноз прямых затрат на сырье или покупные товары

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2022.

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

|

Название показателя |

Формула |

|

|

Абсолютное отклонение |

N1 – N0 |

|

|

Относительные отклонения |

Темп роста |

N1 ÷ N0 × 100% |

|

Темп прироста |

(N1 – N0) ÷ N0 × 100% |

|

|

Примечание: N0, N1 – значения анализируемого показателя в базовом и текущем периодах |

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

Ni = ∑Ni × 100%,

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

|

Показатель |

Формула |

|

|

по чистой прибыли |

по прибыли от продаж |

|

|

Рентабельность активов |

ЧП ÷ Аср. × 100% |

ПП ÷ Аср. × 100% |

|

Рентабельность собственного капитала |

ЧП ÷ СКср. × 100% |

ПП ÷ СКср. × 100% |

|

Рентабельность заемного капитала |

ЧП ÷ ЗКср. × 100% |

ПП ÷ ЗКср. × 100% |

|

Рентабельность продаж |

ЧП ÷ В × 100% |

ПП ÷ В × 100% |

|

Примечание:

|

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3. Как посчитать влияние факторов в трехфакторной модели Дюпон

|

Фактор |

Формула оценки его влияния |

|

Рентабельность продаж |

∆Рск (Рп) = ∆Рп × Коа 0 × МК 0 |

|

Коэффициент оборачиваемости активов |

∆Рск (Коа) = Рп 1 × ∆Коа × МК 0 |

|

Мультипликатор собственного капитала |

∆Рск (МК) = Рп 1 × Коа 1 × ∆МК |

|

Примечание:

|

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Анализ финансовых результатов предприятия на конкретном примере

Покажем на примере, как провести анализ финансово-хозяйственной деятельности предприятия в части финансовых результатов. Этапы мы обозначили выше. В соответствии с ними сделаем расчеты и напишем выводы. За основу возьмем годовую отчетность ПАО «Аэрофлот» за 2018 г.

Этап 1

В таблице ниже – все четыре вида прибыли из отчета о финансовых результатах. Мы не стали примешивать к ним еще и нераспределенную прибыль из баланса. Причина: она показывается на дату. Поэтому не станем обобщать воедино интервальные и точечные показатели.

Таблица 4. Горизонтальный анализ финансовых результатов

|

Показатель, млрд руб. |

2017 |

2018 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Валовая прибыль (2100 ОФР) |

46,4 |

5,0 |

-89,2 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

-38,6 |

2418,5 |

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

4,1 |

-88,4 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

2,8 |

-90,2 |

Самые важные финансовые результаты из представленных – это второй и четвертый. Прибыль (убыток) от продаж – показатель эффективности основного бизнеса. Чистая – итоговая характеристика соотношения всех доходов и расходов. Поэтому в выводах сосредоточимся на них.

Для ПАО «Аэрофлот» 2017 г. был неблагоприятным с точки зрения ключевой деятельности – перевозок воздушным пассажирским транспортом. В 2018 г. ситуация и вовсе приобрела катастрофический характер. Причина: убыток от операционной деятельности.

Дальше в ходе факторного анализа разберемся с тем, почему это так. А пока найдем ответ: за счет чего компания в итоге сумела выйти в плюс. Ясно, что это некие прочие операции, которые сформировали положительное сальдо прочих доходов и расходов. Какие именно? Ответ приводится в пояснениях к балансу и отчету о финансовых результатах. Из него следует, что наибольший удельный вес в 2018 г. принадлежал прочим доходам от:

- не пролетевших пассажиров ввиду их неявки на рейс – 15,5%;

- прибыли прошлых лет, которую выявили в отчетном году – 10,3%;

- возврата акциза на топливо – 10,1%;

- операций с основными средствами и иными активами – 8,5%;

- штрафов и пеней за нарушение условий договоров – 8,3%.

Заметьте: все, за исключением возврата акциза, – некие случайные факторы. Они могут не повториться в будущем вообще или повториться в гораздо меньшем объеме. И тогда прочие операции перестанут быть спасительными в выведении компании на чистую прибыль.

В любом случае сложившаяся ситуация – ненормальна. Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Этап 2

Вертикальный анализ разобьем на две части. Создадим отдельные таблицы для финансовых результатов из баланса и «второй» формы.

Таблица 5. Вертикальный анализ финансовых результатов по балансу

|

Показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в собственном капитале |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

97,9 |

77,3 |

98,2 |

65,8 |

109,3 |

|

Капитал и резервы (1300 ББ) |

69,7 |

100,0 |

78,7 |

100,0 |

60,3 |

100,0 |

|

Доля в пассиве |

||||||

|

Нераспределенная прибыль (1370 ББ) |

68,2 |

38,3 |

77,3 |

41,9 |

65,8 |

38,4 |

|

Итого пассив (1700 ББ) |

178,4 |

100,0 |

184,5 |

100,0 |

171,7 |

100,0 |

С точки зрения вертикального анализа нераспределенной прибыли ситуация в ПАО «Аэрофлот» вполне оптимистична. Собственный капитал почти полностью состоит из нее, а в валюте баланса ее доля – более 1/3. Это хорошая «подушка» финансовой безопасности и устойчивости. Однако при систематическом получении чистого убытка она рискует быстро растаять.

Особо поясним величину удельного веса в капитале и резервах на 31.12.2018 г. Она – выше 100% и это – не ошибка. Причина в следующем: на эту дату у предприятия находились собственные акции, выкупленные у акционеров. Цена их приобретения ставится в III раздел баланса со знаком минус. Из-за подобного вычитания составной компонент может оказаться больше, чем итоговая величина, как в данном случае.

Таблица 6. Вертикальный анализ финансовых результатов по «второй» форме

|

Показатель |

2017 |

2018 |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

|

|

Доля в выручке |

||||

|

Валовая прибыль (2100 ОФР) |

46,4 |

10,4 |

5,0 |

1,0 |

|

Убыток от продаж (2200 ОФР) |

-1,5 |

× |

-38,6 |

× |

|

Выручка (2110 ОФР) |

446,6 |

100,0 |

504,7 |

100,0 |

|

Доля в совокупных доходах |

||||

|

Прибыль до налогообложения (2300 ОФР) |

35,2 |

6,9 |

4,1 |

0,7 |

|

Чистая прибыль (2400 ОФР) |

28,4 |

5,6 |

2,8 |

0,5 |

|

Совокупные доходы (2110 ОФР + 2310 ОФР + 2320 ОФР + 2340 ОФР) |

507,4 |

100,0 |

573,4 |

100,0 |

В каждом рубле выручки в 2017 г. было всего 10 копеек валовой прибыли. А в 2018 г. – и вовсе только 1 копейка. Значит, себестоимость продаж в ПАО «Аэрофлот» очень значительна по отношению к основному доходу. Причем в 2018 г. произошел ее существенный рост на 24,8%. Пояснения к отчетности раскрывают за счет чего. Самые главные причины:

- увеличение материальных расходов на 42,0%, в том числе расходов на авиа-ГСМ – на 49,0%;

- рост лизинговых платежей на 19,7%;

- повышение расходов по операциям код-шеринга (совместной эксплуатации воздушных линий) на 18,9%.

На фоне роста выручки лишь на 13% такая динамика в сфере расходов – крайне негативна. Как отмечалось выше, ситуацию спасает только положительное сальдо прочих доходов и расходов. Значит, ситуация с прибыльностью в ПАО «Аэрофлот» очень нестабильна.

Также невелика доля прибыли до налогообложения и чистой прибыли в совокупных доходах компании. Причем в 2018 г. – ярко выражена отрицательная динамика. Из заработанных 573 млрд руб. дохода на чистую прибыль приходится лишь 0,5 копеек с каждого рубля. Очевидно, что при такой величине и динамике доходов расходы компании нуждаются в существенной оптимизации.

Отметим: удельный вес прибыли от продаж мы не считали. Нет смысла находить долю отрицательного числа в положительном.

Этап 3

Оценим финансовые результаты ПАО «Аэрофлот» через относительные показатели рентабельности. Расчеты построим по чистой прибыли.

Таблица 7. Значения и динамика рентабельности

|

Показатель, % |

2017 |

2018 |

Темп прироста, % |

|

Рентабельность активов |

15,7 |

1,6 |

-90,0 |

|

Рентабельность собственного капитала |

38,3 |

4,0 |

-89,5 |

|

Рентабельность заемного капитала |

26,5 |

2,6 |

-90,3 |

|

Рентабельность продаж |

6,4 |

0,6 |

-91,3 |

Рентабельность по всем показателям в 2018 г. составила лишь около 10% от предыдущего года. Уменьшение в среднем на 90% – это катастрофическая ситуация. Здесь ее главная причина – почти десятикратное падение чистой прибыли. Получается: каждый рубль активов, капитала и выручки в 2018 г. отдавал бизнесу в 10 раз меньше, чем в 2017 г.

Однако даже такой негативный сценарий – не самый худший. Если бы мы считали рентабельность по операционному финансовому результату, то получили бы и вовсе минусовые значения. Напомним: в таком случае – это уже не рентабельность, а убыточность.

Этап 4

Факторный анализ построим по двум обозначенным выше подходам: сначала для убытка от продаж, а затем для рентабельности собственного капитала.

Таблица 8. Факторный анализ убытка от продаж

|

Показатель, млрд руб. |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

1 |

2 |

3 |

4 (3 – 2) |

|

Факторы |

|||

|

Выручка |

446,6 |

504,7 |

58,0 |

|

Себестоимость продаж |

-400,3 |

-499,7 |

-99,4 |

|

Коммерческие расходы |

-35,2 |

-29,8 |

5,4 |

|

Управленческие расходы |

-12,7 |

-13,8 |

-1,1 |

|

Совокупное влияние факторов |

× |

× |

-37,1 |

|

Результат |

|||

|

Убыток от продаж |

-1,5 |

-38,6 |

× |

В таблице 8 мы специально поставили минус у исходных значений расходов. Это поможет правильно оценить направление факторного влияния и понять: положительное оно или отрицательное.

Финансовый результат от продаж в 2018 г. меньше, чем в предшествующем периоде на 37,1 млрд руб. Самый значительный отрицательный вклад – у себестоимости продаж (-99,4 млрд руб.). Это почти двукратное перекрытие положительного влияния от роста выручки на 58,0.

Уже отмечали выше, подтверждаем теперь: при таком соотношении между доходами и расходами по основной деятельности у ПАО «Аэрофлот» высок риск скатиться в чистый убыток. Последствия этого таковы: уменьшение нераспределенной прибыли, утрата финансовой устойчивости, сокращение собственных оборотных средств.

Отметим также, что среди расходных показателей есть один, влияние которого на финансовый результат оказалось положительным. Это коммерческие расходы. Их динамика принесла компании +5,4 млрд руб. к сумме прибыли.

Таблица 9. Факторный анализ рентабельности собственного капитала

|

Показатель, % |

Исходные данные |

Влияние факторов |

|

|

2017 |

2018 |

||

|

Факторы |

|||

|

Рентабельность продаж |

6,4 |

0,6 |

-35,0 |

|

Коэффициент оборачиваемости активов |

2,5 |

2,8 |

0,5 |

|

Мультипликатор собственного капитала |

2,4 |

2,6 |

0,2 |

|

Совокупное влияние факторов |

× |

× |

-34,3 |

|

Результат |

|||

|

Рентабельность собственного капитала |

38,3 |

4,0 |

× |

За счет чего рентабельность собственного капитала уменьшилась на 34,3%? Основное влияние оказало падение рентабельности продаж. Оно дало сразу (-35,0)%. Чуть выправили ситуацию коэффициент оборачиваемости активов и мультипликатор собственного капитала. Они повлияли положительно и обусловили 0,5% и 0,2% роста соответственно. Однако это мизер по сравнению с воздействием первого из названных факторов.

Выводы по факторному анализу с использованием модели Дюпон:

- эффективность использования активов и структура капитала остались практически неизменны. Это подтверждается значениями коэффициента оборачиваемости и мультипликатора. Хорошего в этом мало. Неизменная величина оборачиваемости говорит о следующем: отдача от активов хоть и увеличилась, но крайне незначительно. А чуть подросший мультипликатор показывает: финансовая зависимость компании от обязательств выросла. Причем по состоянию на 31.12.2018 коэффициент автономии составлял 35,1%. Это значительно меньше «золотой» середины в 50%. Дальнейшее сокращение доли собственного капитала лишь усугубляет ситуацию;

- резкое снижение рентабельности продаж из-за падения чистой прибыли – очень тревожная ситуация. Мы уже отмечали это. Здесь подчеркнем негативное влияние данного фактора, в том числе на рентабельность собственного капитала. Выходит, основной ориентир для ПАО «Аэрофлот» с точки зрения управления финансовым результатом – оптимизировать расходы по основному виде деятельности. Только в таком случае обеспечится рост всех видов финансового результата.