-

Что такое анализ финансово-хозяйственной деятельности компании

-

Цели анализа финансово-хозяйственной деятельности

-

Методика проведения анализа финансово-хозяйственной деятельности предприятия

-

Этапы проведения анализа финансово-хозяйственной деятельности

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея. Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Цели анализа финансово-хозяйственной деятельности

Можно выделить два принципа, по которым проводят комплексный анализ финансово-хозяйственной деятельности предприятия:

- Внутренний анализ. Это исследование могут провести только сотрудники фирмы у которых есть доступ к внутренним данным. Они включают в источники не только открытую информацию, но и специфические сведения — например, о проценте брака или возвратов. Результаты внутренних исследований получаются детальными и конкретными и не доступны широкой аудитории. Такой анализ позволяет не только увидеть реальную картину, но и определить причины, которые привели к тем или иным показателям.

- Внешний. Такое исследование проводится сторонними аналитиками, среди которых могут быть заинтересованные в успехе бизнеса лица (инвесторы, кредиторы, партнеры), контролирующие органы, средства массовой информации. Внешний анализ может показать, насколько фирма стабильна и платежеспособна, можно ли дать ей финансирование и т.д.

Первый формат анализа позволяет получить ответы на конкретные вопросы, установить причинно-следственные связи. Второй используют для того, чтобы определить общие факты.

Анализ может преследовать разные цели. Например:

- дать объективную оценку финансовому состоянию компании;

- определить, может ли фирма получить кредит и выплатить его;

- выявить неиспользованные ресурсы;

- обозначить «слабые места» в бизнесе, из-за которых он теряет деньги или неэффективно использует ресурсы;

- уменьшить расходы;

- избежать банкротства;

- составить прогноз финансового состояния фирмы на будущее;

- убедиться в рентабельности инвестиций;

- понять, стоит ли руководству выделять средства на то или иное мероприятие;

- проследить развитие фирмы в динамике ключевых показателей эффективности;

- определить стоимость компании и другие.

Методика проведения анализа финансово-хозяйственной деятельности предприятия

Есть несколько методик проведения анализа финансово-хозяйственной деятельности предприятия. Чтобы получить объективную и полную картину, стоит не останавливаться на одном способе, а провести несколько параллельных исследований.

Вертикальная методика

hidden>

Метод заключается в том, что ресурсы определяют долями. Итоговые ключевые показатели при расчетах принимают за целую величину — 100%. А остальные части (статьи баланса, активы, пассивы) рассчитывают в процентных долях от этих 100%.

Такое исследование также называют структурным. Чаще всего анализируют такие ресурсы:

- активы — оборотные, внеоборотные, их ликвидность, состав;

- капитал — собственный и заемный;

- денежный поток — инвестиционный, финансовый, операционный.

Вертикальный анализ помогает понять структуру бизнеса, проследить движение активов, сделать выводы о доходах и расходах предприятия, определить его обязательства.

Горизонтальная методика

hidden>

Здесь показатели фирмы анализируют в динамике. Для этого итоговые результаты за один период сравнивают с показателями за несколько предыдущих периодов.

Данные берут их бухгалтерской отчетности — баланса, отчетов о финансовых результатах и движении средств и так далее. Такое исследование позволяет увидеть развитие компании, рост и падение ключевых показателей (доходов, расходов, оборота продаж и т.д.), определить тенденции, изменения. Горизонтальный метод особенно полезен для сезонного бизнеса.

Важно! Недостаточно использовать только вертикальный или горизонтальный методики — они взаимосвязаны, а их результаты дополняют друг друга. Для объективной и всесторонней картины нужно использовать одновременно два метода.

У горизонтальной методики есть отдельный подвид — трендовое исследование. Его суть заключается в следующем: некоторые результаты принимаются за стандарт, и показатели за конкретный период сравнивают с ними.

Если фирма в каких-то результатах отклоняется от базовых, их принимают за тренд. Затем разрабатывают комплекс мер на ближайшую перспективу, чтобы исправить отклонения от базы и стабилизировать проблемные показатели.

Сравнительная методика

hidden>

Такое исследование также называют пространственным. Суть метода заключается в том, что показатели объединяют в группы и сравнивают между собой. Можно анализировать данные между разными компаниями одной фирмы или сравнить их со сторонними компаниями/филиалами.

Для каких целей используют такую методику:

- Сравнение с конкурентами. Пространственный анализ позволяет определить преимущества перед аналогичными предприятиями — или наоборот, увидеть, по каким критериям ваш бизнес от них отстает. Помогает выбрать меры, которые поднимут конкурентоспособность бизнеса.

- Сравнение в рамках отрасли. Так можно определить ресурсы, которые помогут фирме улучшить свои результаты.

- Внутрихозяйственная аналитика. Анализ позволяет сравнить показатели между разными отделами, цехами, дивизионами, филиалами, дочерними компаниями и понять, как распределены ресурсы и ответственность между разными объектами внутри бизнеса.

- Ориентир на плановые показатели. Помогает увидеть, насколько предприятие соответствует намеченной стратегии.

Факторная методика

hidden>

К этому методу прибегают, чтобы понять, как разные внутренние и внешние факторы влияют на общий результат дела. Такой анализ обычно проводят после каких-то важных изменений, например:

- нововведений в законодательстве;

- изменения цен (на определенные товары или ресурсы, необходимые компании для производства продукции);

- социальных изменений в местности, где находится и работает предприятие, его руководство, сотрудники и т.д.

Коэффициентный анализ

hidden>

Финансовые эксперты считают этот тип исследования ключевым. Его проводят, анализируя бухгалтерскую отчетность и опираясь на отношение одних показателей к другим. Коэффициенты, которые рассчитывают на основе тех или иных сведений, отражают положение дел, но не объясняют причин, по которым фирма получила такой результат.

Общепринятого перечня показателей, по которым нужно высчитывать коэффициенты, не существует. На то есть несколько причин:

- Предприятия на рынке работают в разных условиях. У каждого — свой масштаб бизнеса, своя сфера, численность штата, направления деятельности. Определить усредненные показатели в таких условиях невозможно.

- В финансовой отчетности много показателей. И далеко не все из них нужно учитывать в исследовании.

- У каждой фирмы есть своя учетная политика, которая также влияет на результат анализа и сами показатели.

Чаще всего, рассчитывают такие коэффициенты:

| Коэффициент | Что показывает |

|---|---|

| Рентабельности | Уровень прибыли, которой компании приносит использование ключевых активов |

| Ликвидности | Способность бизнеса следовать своим обязательствам в ближайшей перспективе |

| Деловой активности | Насколько разумно компания использует и распределяет активы |

| Финансовой устойчивости | Насколько бизнес платежеспособен в долгосрочной перспективе |

Сами по себе показатели ничего не дадут — важно грамотно их интерпретировать и использовать вкупе с другими методами. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды. Определить, как именно нужно использовать в анализе полученные коэффициенты — задача опытного аналитика.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

hidden>

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование. Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

hidden>

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

hidden>

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

hidden>

Здесь оценивают такие параметры:

- Насколько эффективно бизнес распоряжается ресурсами.

- Соответствует ли бизнес плановым показателям.

- Насколько рентабельно предприятие.

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

hidden>

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.

Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

Разработка стратегии – это один из пунктов административной деятельности фирмы. Если обобщить, то сюда относятся решения, которые влияют на объемы задействованного сырья, численность работников и многое другое. ПП может содержать информацию о:

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

-

ПП.

- Информация об инвестициях и финансах.

- Приложения.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

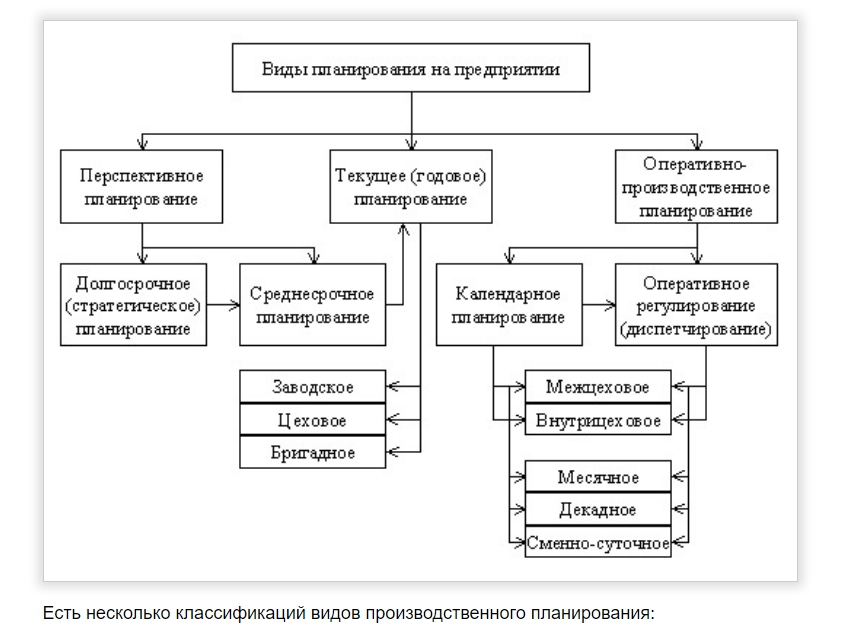

Виды планирования и организации работ производственного участка

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Последовательность действий

Разработка программы осуществляется в несколько этапов. На каждом из них специалисты решают определенный набор задач.

1. Подготовка

Прежде всего, нужно собрать данные о необходимых объемах выработки и качестве товаров. Их получают исходя из спроса на рынке и запросов клиентов. Кроме того, нужно собрать подробную информацию об имеющихся мощностях и ресурсах.

Качественная работа на этой стадии позволяет избежать ошибок и обеспечить максимальную загруженность оборудования.

2. Составление ПП

Далее необходимо детально описать в документе процесс планирования производства. Обязательно указание: последовательности движения ресурсов по операциям и видам оборудования, имена ответственных лиц, порядок действий.

На таком уровне стоит описаться на эксплуатационные данные. Это, к примеру, технологическая карта. На ее основе устанавливается алгоритм действий и требуемые для его реализации машины. Дополнительно обозначается класс оборудования и уровень квалификации сотрудников, которые будут на нем работать. При отсутствии нужного количества станков определяется альтернативный путь.

3. Составление графика планирования производства

Расписание служит для того, чтобы облегчить распределение времени на каждой стадии выработки. Оно должно содержать сроки начала и завершения конкретной операции. Как правило, они определяются заключенными договорами поставок. Стоит указывать в документе детальные данные и конкретизировать дату старта, прогресс, объем работы.

4. Выдача заказов

Другое название – диспетчеризация. Она включает в себя в контроль перемещения сырья, следования заданному маршруту, оптимального расположения инструментов.

Этот этап планирования производства нужен для того, чтобы сделать рабочий процесс максимально согласованным. При его реализации выдаются наряды на осуществление ряда задач. В них нужно тщательно указывать основные сведения.

5. Контроль

Это финальная стадия, суть которой в обеспечении правильного выполнения заданий. Также мониторинг подразумевает отслеживания временных рамок – насколько сотрудники уложились в отведенные сроки. После ответственные лица формируют отчет для руководителей. В этой бумаге указываются все обнаруженные нарушения регламента.

Предпосылки

Производственное планирование – это важный процесс, вне зависимости от масштабов бизнеса. Выделяют факторы, которые определяют необходимость в такой программе. Среди них:

- коррективы в существующем ассортименте продукции;

- появление нового продукта или услуги;

- устранение выявленной проблемы;

- задействование оборудования;

- исполнение требований законодательства.

Распространенные ошибки

Существует ряд оплошностей, которые могут сделать ПП неактуальным. Наиболее популярные:

- Избыточные запасы. При чрезмерном количестве сырья на складе часть остается незадействованной.

- Неправильное применение ресурсов. Это может привести к перебоям в обеспечении.

- Приостановка выработки из-за срочных заказов. Последствия – прерывания рабочего процесса.

Чтобы не возникало таких ситуаций, стоит тщательно придерживаться стандартов и регламента планирования производства.

Количество показов: 87942

Содержание страницы

- Законодательное обоснование

- Цель составления ПФХД

- Средства, учитываемые в ПФХД

- Время действия составленного ПФХД

- Схемы утверждения Плана ФХД

- Структура Плана ФХД

- Порядок составления и утверждения ПФХД

План финансово-хозяйственной деятельности (ПФХД) – один из главных документов, принимаемых внутри бюджетного учреждения для управления доходами и расходами. Он разрабатывается, утверждается и применяется в государственных и муниципальных заведениях. Рассмотрим, какие существуют особенности его составления, на что следует обратить внимание, какие показатели отражать в отчетности.

Чем отличается план финансово-хозяйственной деятельности от маркетингового бюджетирования?

Как учесть все расходы и правильно отразить их в документах организации?

Законодательное обоснование

Документ, регламентирующий и контролирующий всю финансовую жизнь бюджетных организаций, по нормам российского законодательства является:

- обязательным к составлению;

- открытым и доступным.

Эти требования закреплены в подпункте 6 пункта 3.3 статьи 32 Федерального закона № 7-ФЗ от 12.01.1996 года «О некоммерческих организациях».

ОБРАТИТЕ ВНИМАНИЕ! В этом же законодательном акте отмечается, что учредитель вправе сам разработать порядок утверждения Плана ФХД, главное, чтобы он не противоречил требованиям Министерства финансов Российской Федерации.

Требования государства относительно ПФХД изложены в Приказе Минфина РФ № 81н от 28 июля 2010 г., последние изменения в который вносились в 2013 году. Этой нормой сегодня и надлежит руководствоваться учредителям при составлении и утверждении Плана ФХД.

В различных отраслях и ведомствах могут быть приняты дополнительные требования к составлению данного документа. Дополнительные коррективы могут вносить местные власти.

План ФХД составляется учреждением в рублях и содержит три части: заголовочную, содержательную и оформляющую.

Какова структура плана финансово-хозяйственной деятельности?

Права самой бюджетной организации:

Учредитель вправе единолично:

- утверждать типовую форму данного плана;

- дополнительно детализировать предусмотренные Минфином показатели финдеятельности;

- установить лимит по срокам утверждения ПФХД.

Вопрос: На осуществление закупок по плану финансово-хозяйственной деятельности муниципальному бюджетному учреждению выделено 5 500 тыс. руб. Можно ли сделать базовый план закупок, план-график на меньшую сумму (например, 4 500 тыс. руб.), а впоследствии откорректировать данную сумму путем внесения изменений в план закупок, план-график?

Посмотреть ответ

Цель составления ПФХД

Главный финансовый документ, по которому функционирует бюджетное учреждение, План финансово-хозяйственной деятельности, составляется для решения следующих задач:

- распределение объема поступающих и выплачиваемых средств;

- приведение в равновесие финансовых показателей;

- определение эффективности применения финансов, которые предоставляются учреждению;

- контроль над кредиторскими задолженностями;

- управление динамикой затрат и прибылей учреждения.

Средства, учитываемые в ПФХД

Планом финансово-хозяйственной деятельности учитываются следующие поступления:

- деньги, полученные организацией за оказание различных платных услуг;

- адресные субсидии, полученные от государства на конкретные цели;

- иные субсидии;

- спонсорские средства;

- другие поступления из легитимных источников.

Время действия составленного ПФХД

Данный документ составляется ежегодно и утверждается, как правило, на следующий финансовый год. Возможно утверждение на дополнительный плановый временной промежуток, если на этот период принимается соответствующий бюджет. В такой ситуации все равно необходима ежегодная сверка и уточнение показателей, при изменениях производить переутверждение Плана.

Схемы утверждения Плана ФХД

В Приказе Минфина, содержащем требования к утверждению этого документа, содержатся варианты, которые позволяют по-разному утверждать этот план для бюджетных и автономных организаций:

- бюджетная сфера – план утверждается учредителем, он может передать это право руководителю организации;

- автономная сфера – основанием для утверждения Плана является заключение наблюдательного совета данного учреждения.

Структура Плана ФХД

Данные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой, детализированы. Степень детализации разрешается устанавливать самому учреждению. Минфин требует только соблюдения определенных, относительно крупных групп затрат и прибылей. Необходимо планировать и учитывать показатели следующих направлений:

- вознаграждение за труд;

- другие начисления, касающиеся оплаты трудовой деятельности;

- деньги за различные услуги – коммунальные, транспортные, связи и пр.;

- арендная плата;

- средства на содержание помещения и другого имущества;

- пособия для выплаты населению в рамках социальной помощи;

- перечисления другим государственным организациям;

- покупка материальных и нематериальных активов;

- операции с ценными бумагами (если это разрешено федеральным законодательством);

- прочие услуги, расходы и выплаты, не противоречащие законодательству РФ.

Каждую из этих групп можно детализировать, например, рассматривать каждый вид активов по отдельности, по кодам и группам. Удобно провести детализацию в согласовании с бухгалтерией, чтобы одновременно решать вопросы и бухгалтерской отчетности, ведь отчет об исполнении данного плана требует более подробной детализации.

ВАЖНО! Совсем не обязательно составлять отдельный ПФХД по каждому источнику финансирования, за исключением субсидий (они учитываются отдельным документом).

Бюджетные доходы и расходы в Плане финансово-хозяйственной деятельности

В бюджетных учреждениях доходы и расходы довольно часто не связаны между собой. Получается, что нужно направить средства на возмещение расходов, не имеющих к доходам никакого отношения. Для этого в бухгалтерском учете применяется специальный счет 030406000, что оговаривается в пояснительной записке к ПФХД. В отчете выплаты из бюджета вполне могут не соответствовать затратам, понесенным бюджетным учреждением.

Но когда взаимосвязь есть, положение несколько меняется. Например, получая плату за сданное в аренду имущество, учреждение должно направить эти деньги, прежде всего, на содержание этого имущества (п. 6 статьи 9.2 Закона № 7-ФЗ).

Остальные средства, полученные организацией из разных источников, поступают в ее полное распоряжение, их распределение следует запланировать в ПФХД по собственному усмотрению.

ТО ЕСТЬ: в Плане ФХД стоит предусмотреть дополнительные графы по отдельным видам расходов, учитывающие путь их возмещения, либо имеет смысл утвердить дополнительные формы для расшифровки затрат по источнику их обеспечения.

Порядок составления и утверждения ПФХД

Данный регламент приведен в Приложениях к приказу соответствующего министерства и ведомства. Он устанавливает порядок принятия и использования ПФХД:

- его структуру;

- обязательные реквизиты;

- степень детализации;

- типовую форму.

Порядок принятия Плана ФХД

- Учитываются стоимостные значения различных активов (по балансовым данным).

- В соответствующие графы вносятся финансовые показатели текущего состояния учреждения, по учитываемым активам:

- движимое госимущество на праве управления учреждением;

- недвижимое имущество, принадлежащее государству;

- активы, переданные в аренду;

- арендуемые фонды;

- имущество, предоставленное в безвозмездное пользование и др.

- Учет показателей денежного состояния:

- активы, не формирующие финансовой составляющей (имущество по остаточной балансовой стоимости на дату утверждения Плана);

- денежные активы (задолженности по доходам и расходам);

- различные обязательства.

- Планирование источников поступлений финансов: субсидии, инвестиции, платные услуги (перечень и расценки) и пр.

- Распределение плановых показателей:

- на выполнение госзадания;

- на определенные цели;

- платные услуги;

- на социальное обеспечение;

- на иные цели.

- Учитываются остатки поступлений от предыдущих периодов (на основании ранее реализованных Планов ФХД).

- Если в план требуется внести изменения, необходимо составлять новый. Для внесения новых данных необходимы точные обоснования.

- План утверждается в течение 15 дней после принятие государством соответствующего бюджета на очередной год и/или плановый период.

- План должны подписать:

- руководитель учреждения или уполномоченное лицо;

- начальник финансовой службы (главный бухгалтер);

- исполнитель документа.

- Согласование с профильным Министерством, утверждение министром или его заместителем, при необходимости отправление на доработку.

Подписи заверяются печатью.

-

Производственно-хозяйственная деятельность предприятия: сущность, содержание и оценка её состояния

1.1 Сущность и содержание производственно-хозяйственной деятельности предприятия

В

настоящей главе производство и управление

им рассматриваются на примере организации

промышленной ориентации. Производство

является центральным ядром организации,

организованным на основе рационального

сочетания в пространстве и времени

средств, предметов труда и самого труда

для реализации производственного

процесса по изготовлению изделий.

Производственная деятельность организации

протекает в подразделениях, основанных

для выполнения конкретных целей.

Отдельно

рассматриваемое подразделение (в

привычном выражении – цех) является

хозяйственным механизмом и отражает

единство его производственной и

экономической деятельности. В каждом

из них организуется работа на основе

централизованного управления со стороны

организации или на основе коллективного,

арендного подряда, выделения малых

предприятий, на базе которых создаются

кооперативы. Возможны и другие формы

организации и управления производством.

Производственная

и экономическая деятельность определяет

суть процесса функционирования каждого

производственного подразделения.

Результатом этого процесса является

выпуск каждым из них продукции по

заключенным с организацией договорам,

реализация ее другим заказчикам и

вовлечение полученных финансовых

средств в новый процесс [8, с.209].

Как

объект управления производство является

динамично развивающейся системой,

указанные выше элементы которой

взаимосвязаны и взаимозависимы. Они

требуют четкого и целенаправленного

взаимодействия с внутренней и внешней

средой каждого подразделения.

Производством

на предприятии управляет группа людей,

представляющих управленческий аппарат,

к которому относятся работники всех

звеньев, начиная от мастеров и заканчивая

главным управляющим [22].

Управленческий

труд

отличается от труда непосредственных

исполнителей, ибо предметом его являются

не материальные блага, а информация,

необходимая для принятия управленческого

решения. Управление производством на

предприятии строится на основе принципов.

Под

организационным составом управления

предприятием понимают состав, взаимосвязи

и соподчиненность звеньев и единиц,

выполняющих определенные

функции управления.

На предприятиях, в зависимости от их

характера, номенклатуры выпускаемой

продукции, производственной структуры

и других факторов, применяются корпусная,

цеховая и бесцеховая структуры управления

[11, с.123].

Основная

цель управления производством заключается

в повышении эффективности производственного

процесса. Для этого выполняются следующие

задачи:

1.

Повышение производительности труда;

2.

Оптимизация производственных мощностей;

3.

Снижение себестоимости продукции за

счет различных факторов;

4.

Приспособление к факторам внешней

среды;

5.

Развитие технологий и др.

Производственные

подразделения организации, специализирующиеся

на выполнении литейных, кузнечных работ

(заготовительная фаза производственного

процесса), работ по механической,

термической и другим видам обработки

деталей (обрабатывающая фаза), а также

работ по сборке изделий образуют основное

производство в организации и отдельно

в каждом ее подразделении [9, с.15].

В

рамках организации производственные

подразделения объединены единым

производственным процессом, и поэтому

производственные связи между ними не

разрываются. Изменяются только

экономические отношения и отношения

управления. В организациях к основному

производству относятся заготовительные,

обрабатывающие и сборочные цехи.

Производственные подразделения

основного производства связаны и

взаимодействуют с инструментальными,

ремонтно-механическими и энергетическими

(цехами) вспомогательного производства.

Работа

производственных подразделений

организуется на основе соответствующей

подготовки, которая выражается в

обеспечении их чертежами, технологией

обработки деталей, сборки изделий,

инструментом, приспособлениями,

специалистами. Извне цехи обеспечиваются

сырьем, материалами, заготовками,

комплектующими изделиями, которые

накапливаются и хранятся на соответствующих

складах [6, с.8].

Движение

этих предметов труда внутри цехов и

между ними образует производственные

потоки, которые организуются в соответствии

с типом, особенностями и масштабом

производства в каждом из них. При этом

выдерживаются маршруты движения

различных потоков, согласованные во

времени и пространстве на основе

закономерностей организации производства.

Цехи и маршруты движения предметов

труда как основные составные части

организованного производства в

организации и на предприятии позволяют

реализовать производственный процесс,

представляющий собой совокупность

последовательно выполняемых операций

по обработке деталей и сборке изделий.

Под

производственным процессом понимается

упорядоченный в пространстве и во

времени комплекс трудовых и естественных

процессов, направленных на изготовление

продукции необходимого назначения, в

определенном количестве и качестве, в

заданные сроки. Производственный

процесс, по своей структуре неоднороден,

он состоит из множества взаимосвязанных

подпроцессов, в ходе которых создаются

отдельные детали, узлы, а их соединение,

путем сборки, позволяет получить

необходимое изделие.

Производственный

процесс представляет собой совокупность

отдельных процессов труда, направленных

на превращение сырья и материалов в

готовую продукцию. Содержание процесса

производства оказывает определяющее

воздействие на построение предприятия

и его производственных подразделений.

В

литературе можно встретить другое

определение производственного процесса.

Под конкретным производственным

процессом, осуществляемым на предприятиях,

понимается процесс изготовления той

или иной нужной обществу продукции с

использованием определенных средств

производства при производственных

отношениях.

Основные

факторы производственного процесса,

определяющие характер производства, –

это средства труда (машины, оборудование,

здания, сооружения и т.д.), предметы труда

(сырье, материалы, полуфабрикаты) и труд

как целесообразная деятельность людей.

Непосредственное взаимодействие этих

трех основных факторов и образует

содержание производственного процесса

[29].

Производственный

процесс включает ряд технологических,

информационных, транспортных,

вспомогательных, сервисных и других

процессов. Производственные процессы

состоят из основных и вспомогательных

операций. Операция – часть производственного

процесса, выполняемая на одном или

нескольких рабочих местах, одним или

несколькими рабочими (бригадой) и

характеризуемая комплексом последовательных

действий над определенным предметом

труда.

К

основным, относятся операции, которые

непосредственно связаны с изменением

форм, размеров и внутренней структуры

обрабатываемых предметов, и сборочные

операции. Вспомогательными являются

операции производственного процесса

по контролю качества и количества,

перемещению обрабатываемых предметов

[8, с.210].

Совокупность

основных операций называют обычно

технологическим процессом. Он составляет

основную часть производственного

процесса. Характер технологического

процесса в наибольшей степени определяет

организационные условия производства

– построение производственных

подразделений, характер и размещение

складов и кладовых, направление и

протяженность транспортных маршрутов

[24].

Производственный

процесс разделяется на частичные

(основные и вспомогательные) процессы.

К основным процессам относятся: отливка,

ковка, штамповка заготовок, их механическая

обработка, термообработка, гальванопокрытие,

сборка отдельных частей изделия

(сборочных единиц) и изделия в целом,

контроль качества изделий и др.

Вспомогательными процессами являются

транспортировка предметов труда,

изготовление инструментальной оснастки,

проведение ремонтных работ и другие

виды обслуживания производства.

Таким

образом, объектами управления в

организации являются производственные

подразделения как основные производственные

единицы и производственный процесс как

совокупность последовательно выполняемых

частичных процессов по изготовлению

изделий, протекающий во времени внутри

цехов [5, с.127].

Обработка

большинства деталей и сборка изделий

в соответствии с принятой программой

их выпуска осуществляется в цехах

основного производства. Они строго

специализированы, имеют наиболее высокий

уровень механизации и автоматизации

производственных процессов, определяют

их производственную мощность.

Эффективное

функционирование цехов зависит от

других производственных подразделений

и служб организации. Вне акционерного

общества, функционируют также работающие

на него самостоятельные малые организации,

хозяйственные товарищества, кооперативы.

С ними также устанавливаются договорные

отношения по выпуску некоторых деталей,

сборочных единиц, изделий, выполнению

вспомогательных работ и услуг.

Следует

отметить, что для организации с массовым

выпуском продукции характерна высокая

степень централизации и автоматизации

управления, требующая строгого

распределения работ между цехами в

соответствии с производственной

программой, а также повседневного

слежения за результатами выполнения

ими обязательств по договорам. Здесь

имеет место разумное и эффективное

сочетание централизации и децентрализации

управления при оговоренных в договорах

штрафных санкциях [10, с.224].

Для

реализации указанных воздействий

используются рационально распределенные

и взаимосвязанные во времени и пространстве

функции, методы и организационная

структура управления. Рассмотрим их

применительно к условиям управления

производством.

Функции

управления характеризуют разделение,

специализацию труда в сфере управления

и определяют основные стадии реализации

воздействий на отношения людей в процессе

производства. Основными (общими) функциями

управления производством являются:

организация, нормирование, планирование,

координация, мотивация, контроль и

регулирование [6, с. 9].

Перечисленные

функции дополняют и проникают друг в

друга, в совокупности и взаимосвязи они

образуют цикл управления и отражают

содержание повседневного управления

производством (см. рис. 1.1).

Рисунок

1.1 – Схема цикла управления производством

Для

функциональной подсистемы управления

производством аппарат управления

организуется на уровне организации и

каждого цеха. Так как подсистема

управления производством является

решающей в реализации целей организации,

то к ней имеют непосредственное отношение

практически все другие функциональные

подсистемы.

Из

приведенной характеристики функций

управления следует, что каждая из них

имеет определенное место и значение в

процессе управления, все они взаимосвязаны

между собой и дополняют друг друга при

выработке управленческих решений [11,

с.327].

Непосредственно

управление производством осуществляется

на основе планирования, организации

работ, координации, контроля за исполнением

решений и регулирования хода производства

[11, с.328].

Таким

образом, производственно-хозяйственная

деятельность – это обеспечение эффективной

деятельности коллектива предприятия

по созданию качественных товаров

(услуг). Управление производством

включает: определение оптимальной

структуры и организации производства

исходя из характера выпускаемой продукции

(услуг) технологических требований;

управление техническим развитием

производства и качеством продукции

(услуг) – эффективным использованием и

своевременным обновлением основных

производственных фондов, улучшением

ассортимента выпускаемой продукции

(услуг) в соответствии требованиями

рынка, применением ресурсосберегающих

технологий, организацией контроля

качества продукции (услуг); управление

производственным персоналом, применение

прогрессивных форм организации и

стимулирования труда, повышение

квалификации работников, улучшение

эргономических и экологических

характеристик производства.

Любое коммерческое предприятия создаётся, для достижения конкретных целей. Как правило, это получение прибыли, создание вакантных мест для граждан, а так же, выполнение заказов, на которые есть спрос у общества. Но, в нынешних условиях высокой конкуренции и непростых экономических времён, необходимо выбрать верные алгоритмы управления компанией. Мы расскажем, что такое анализ хозяйственной деятельности (АХД), и как влияет на эффективность работы организации.

Что такое анализ хозяйственной деятельности?

Итак, что такое анализ хозяйственной деятельности. Говоря научным языком, АХД – это способ финансовой оценки работы компании, с целью повышения продуктивности. Группа специалистов проводит исследования экономической стороны фирмы.

Определяет недочёты, и создаёт стратегию роста и развития на ближайшее время. Данная процедура одна из видов анализа деятельности предприятия, о которой мы говорили ранее. Разделяют два вида хозяйственного анализа:

- Финансовый анализ. Проводится, исходя из бухгалтерских отчётов и смет;

- Управленческий анализ. Осуществлять методом оценки управленческого учёта.

Что является предметом анализа хозяйственной деятельности?

Важно понимать, что является предметом анализа хозяйственной деятельности. Главным принципом данной процедуры является оптимизация нынешней рабочей модели предприятия. Эксперты, изучив всю документацию, а так же, работу управленцев, выстраивают алгоритм, при котором компания, сможет выйти на больший доход, с минимальными вложениям.

Поэтому, хозяйственному анализу могут подлежать все факторы, влияющие на снижение дохода компании. В основу берут показатели рекламы, поискового продвижения сайта, внешние и внутренние факторы. В пакет комплексной проверки работы фирмы входит наблюдение за деятельностью персонала.

Участие в составление бюджета, плана распределения ресурсов. Задача экспертов – найти и устранить причину. Особенно такой анализ необходим в кризисные, экономически нестабильные период (как сейчас, к примеру). Аналитика происходит даже на предмет влияния законодательства на развитие предпринимательства.

Анализ хозяйственной деятельности: что включает?

Теперь подробнее, что включает анализ хозяйственной деятельности. В рамках АХД необходимо:

- Выявить цикличные закономерности во внутренних процессах;

- Разработать пакет мер для каждого сегмента предприятия;

- Взять контроль за финансовыми ресурсами производства;

- Исследовать атмосферу внутри каждого блока компании. Например, взаимодействие цехов и головного офиса. Рабочих и начальства.

Как мы говорили выше, обязательно проводить изучение влияния внутренних и внешних факторов на рынок спроса. А так же, уровень конкуренции и их политики ведения бизнеса. Например, стоит ли заказать рекламу в Яндекс Директ, или выбрать другой способ продвижения. Подходящий для конкретной ниши.

Для чего необходим анализ финансово хозяйственной деятельности?

К сожалению, не все предприниматели понимают, для чего необходимо анализ финансово хозяйственной деятельности. По итогам проверки документации, отчетности, исследования рабочих процессов, выявляются факторы, влияющие на деятельность компании.

Как негативные, так и позитивные. В ходе анализа возможно понять, что способствует росту и развитию бизнеса, а что является препятствием. В основном, только с помощью АХД можно прийти к рациональным решениям в оптимизации бизнеса.

Представим, что человек решил самостоятельно освоить какое-либо ремесло. Без знаний основ и баз, он постигает профессию долго и сложно. Но, стоило купить курсы SEO – развитие значительно ускорилось. Тот же и принцип анализа хозяйственной деятельности. Зная алгоритмы работы, чёткий план, легче улучшить работу компании и увеличить обороты.