Заключение комиссии по списанию основных средств – пример этого документа приведен в нашей статье – является объяснением целесообразности списания подобного имущества и экономическим обоснованием понесенных расходов. Рассмотрим особенности создания такого заключения.

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Этот порядок состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Эксперты КонсультантПлюс разъяснили, как правильно отразить списание ОС в налоговом учете:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Необходимые документы и образец заключения комиссии по списанию основных средств

Для списания ОС создают комиссию. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить, определяет причины выбытия, устанавливает, какие детали можно будет использовать повторно, и т. д.

По результатам работы комиссия оформляет заключение. Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом в Методических указаниях не упоминаются требования об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта иногда удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте.

Скачать образец заключения

Скачать образец заключения

Унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, таковым является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Итоги

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Актуально на: 18 октября 2018 г.

0

Под оборудованием обычно понимается применяемое самостоятельно или устанавливаемое на машину техническое устройство, которое необходимо для выполнения ее основных или дополнительных функций, а также для объединения нескольких машин в единую систему (п. 1 ст. 2 Технического регламента, утв. Решением Комиссии ТС от 18.10.2011 № 823). В бухгалтерском учете оборудованием обычно считается имущество, которому необходим монтаж, прежде чем оно станет способным выполнять свои основные функции.

О том, как документально оформляется поступление в организацию оборудования, требующего монтажа, мы рассказывали в нашей консультации, где приводили образец заполнения унифицированной формы № ОС-14 «Акт о приеме (поступлении) оборудования» (утв. Постановлением Госкомстата от 21.01.2003 № 7). В дальнейшем предполагается, что оборудование передается в монтаж, что сопровождается обычно оформлением унифицированной формы № ОС-15 «Акт о приеме-передаче оборудования в монтаж» (утв. Постановлением Госкомстата от 21.01.2003 № 7). Однако возможна ситуация, когда оприходованное оборудование так и не будет введено в эксплуатацию в составе основных средств, а в силу разных причин будет списано. Как оформить акт списания оборудования, расскажем в нашей консультации.

Составляем акт на списание оборудования

Если оборудование не пригодно к использованию в силу физического или морального износа, допущенных повреждений при монтаже или вообще было утрачено по любой причине, оно подлежит списанию. Обязательной к применению формы акта для такого случая нет. Поэтому организация может разработать такой первичный учетный документ самостоятельно и закрепить его в своей Учетной политике в целях бухгалтерского учета. Составлению акта на списание обычно предшествует проведение инвентаризации и составление инвентаризационной описи и сличительной ведомости (если выявлена недостача оборудования). Если необходимо подтвердить непригодность оборудования к использованию, может быть предварительно составлен акт технического состояния оборудования для списания. Акт технического состояния в данном случае являлся бы документом-основанием для списания. Он может быть составлен по образцу дефектной ведомости, который мы приводили здесь.

Акт списания оборудования обычно составляется специально созданной для этих целей комиссией и утверждается руководителем организации. В акте указываются, в частности, наименование оборудования, его стоимость, причина списания.

Приведем для акта списания оборудования образец заполнения.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Бухгалтерский и налоговый учет списания оборудования

Стоимость оборудования, по которой оно было отражено по дебету счета 07 «Оборудование к установке», при списании переносится в общем случае на счет учета финансовых результатов (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – Кредит счета 07

Если оборудование списывается по итогам проведенной инвентаризации и выявленной недостачи, его стоимость предварительно относится в дебет счета 94 «Недостачи и потери от порчи ценностей», а уже затем – на счет учета источника, из которого недостача будет покрываться:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» – Кредит счета 94 – если было выявлено виновное лицо

или

Дебет счета 91 – Кредит счета 94 – при отсутствии виновных лиц либо если во взыскании с работника было отказано судом

Если оборудование уже было передано в монтаж, но после этого списывается, в указанных выше проводках вместо счета 07 будет использоваться счет 08 «Вложения во внеоборотные активы».

Расходы на ликвидацию выводимых из эксплуатации основных средств, равно как расходы на ликвидацию иного имущества, монтаж которого не завершен, учитываются в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Если оборудование было утрачено, то факт отсутствия виновных лиц необходимо подтвердить документально (пп. 5 п. 2 ст. 265 НК РФ).

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Как составить протокол комиссии по списанию основных средств

Протокол на списание основных средств — это важный документ бухгалтерского учета, который должен уметь правильно составить любой бухгалтер. Рассмотрим основные нюансы его оформления.

Любая организация, маленькая или крупная, обычно имеет на балансе основные средства (ОС). Даже офисный компьютер, без которого сейчас просто невозможно работать, относится к их категории. Очевидно, что они могут изнашиваться, выходить из строя или подвергаться полному уничтожению. В этом случае происходит их списание. И эту процедуру на протяжении своей деятельности проходят все организации. Чтобы все прошло в соответствии с требованиями законодательства, должен быть оформлен протокол списания основных средств. Что это за документ и как он выглядит?

Порядок списания основных средств в коммерческих организациях

Все имущество предприятия стоит на балансе. Это значит, что оно учтено, задокументировано и участвует в хозяйственном обороте. На объекты основных средств еще и начисляется амортизация. Поэтому, если сломался компьютер, его нельзя просто так взять и выбросить в мусорный бак, даже если компания коммерческая и ее собственники согласны купить новый ноутбук взамен вышедшего из строя. Чтобы списать такое ОС по бухгалтерскому учету, необходимо соблюсти процедуру, предусмотренную нормами Федерального закона о бухучете, Методическими указаниями по учету ОС Минфина России и учетной политикой предприятия. Порядок действий такой:

- Создание специальной комиссии, в состав которой должны входить представители бухгалтерии и лица, ответственные за ОС. Эти работники подпишут протокол заседания комиссии по поступлению и выбытию активов, когда он будет завершен.

- Изучение всех обстоятельств, которые привели к износу, поломке или уничтожению ОС.

- Составление соответствующего заключения.

- Составление акта о списании ОС и проставление соответствующих отметок в учетных карточках.

- Издание соответствующего приказа по организации.

Протокол является документом, служащим основанием для запуска непосредственной процедуры в учете.

Требования к оформлению протокола

В комиссии должно быть как минимум три человека: председатель, секретарь и член (члены). Подписи должны поставить все присутствующие на заседании члены. Кворум составляет не менее двух третьих состава комиссии. Решение они принимают коллегиально большинством голосов. После чего вносят данные:

- о составе комиссии и присутствующих на заседании;

- повестке заседания;

- рассмотренных вопросах и заслушанных докладах;

- итогах голосования;

- принятом по итогам голосования решении.

В конце должны стоять подписи председателя, секретаря и присутствующих членов — именно они подписывают заключение комиссии по списанию основных средств. Рассмотрим, как составить протокол по шагам.

Пошаговое составление протокола

Шаг 1. В шапке документа нужно указать полное наименование организации и ее коды. Кроме того, указывается название документа и его порядковый номер.

Шаг 2. Указываем в документе адрес организации и дату его составления.

Шаг 3. Нужно вписать состав членов комиссии по списанию, которые присутствовали на заседании, с указанием их должностей в компании.

Шаг 4. В основной части нужно описать повестку дня и суть сделанных докладов. Эту часть содержит любой протокол.

Шаг 5. Итоги голосования и суть принятого решения указывают в конце документа.

Шаг 6. Чтобы документ был закончен, его должны заверить подписью все присутствующие должностные лица.

Кроме того, с документом нужно ознакомить всех заинтересованных лиц, которые отвечают за основные средства, подлежащие утилизации. Образец корректно составленного документа выглядит так:

Кстати, протокол списания основных средств в бюджетных учреждениях ничем не отличается от приведенного выше. Его нужно обязательно направить в Федеральное агентство по управлению государственным имуществом или его территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447). За неисполнение этого требования предусмотрены штрафные санкции. В коммерческих компаниях достаточно проинформировать о принятом решении списать основные средства собственников бизнеса. Это должен сделать руководитель.

Унифицированной формы протокола о списании ОС не существует. Следовательно, каким будет окончательный вариант документа, каждая компания решает самостоятельно. Для удобства можно воспользоваться шаблоном, данным в приложении к статье.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Шаблоны и формы

Образец протокола комиссии по списанию основных средств

Один из важных этапов процедуры списания — оформление протокола списания основных средств в бюджетных учреждениях. Разберемся, как правильно его заполнить.

Необходимость списать балансовые объекты рано или поздно возникает у любого учреждения. Она может быть связана, например, с физическим износом объектов, потерей потребительских качеств, порчей или кражей, последствиями стихийных бедствий. Списание объектов основных средств в бюджетных учреждениях регулируется государством и находится под особым контролем. Процедура начинается с решения постоянно действующей комиссии по поступлению и выбытию активов в соответствии с требованиями п. 34 Инструкции МФ РФ от 01.12.2010 № 157н.

Комиссия по списанию основных средств

Решение списать основные средства оформляется протоколом, который подписывают участвующие в заседании председатель, секретарь и члены комиссии. Утвержденный протокол служит основанием для составления Акта о списании по установленной форме (в зависимости от вида списываемого имущества) в соответствии с Приложением № 1 к приказу МФ РФ от 30.03.2015 № 52н. Затем формируют пакет документов по перечню, который утверждает федеральный орган исполнительной власти.

Заседание будет законным только при наличии кворума, который составляет не менее двух третей членов состава (п. 7 пост. Правительства РФ от 14.10.2010 г. № 834).

Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г. № 834).

Организации несут ответственность за непредоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нем в Федеральное агентство по управлению государственным имуществом и (или) территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447).

Протокол заседания комиссии по списанию основных средств

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

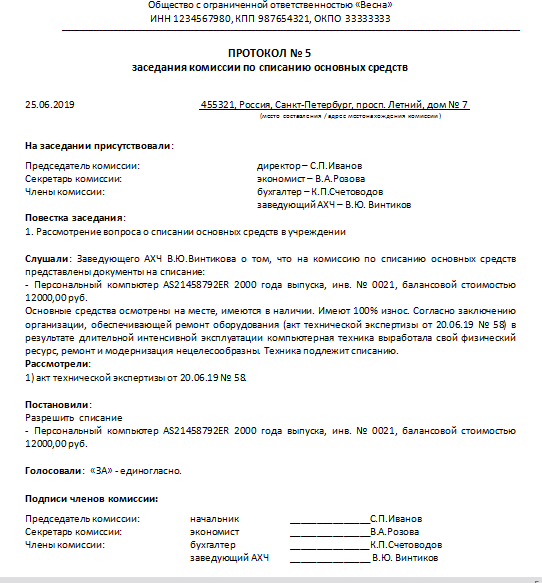

Образец протокола списания основных средств

Скачать

Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Заполненный документ будет выглядеть так.

Скачать

Вместе с эти материалом часто ищут:

Счет на оплату — это документ, на основании которого осуществляются взаиморасчеты между покупателем и продавцом.

16 октября 2019

Заявление на увольнение по собственному желанию — это обращение к работодателю с просьбой разорвать трудовой договор по той или иной причине. Они и влияют на форму и содержание документа.

27 января 2020

Сотрудник организации вправе обратиться к директору с просьбой о материальной помощи. Выплату средств работодатель оформляет в виде приказа. Разберемся, как правильно оформить этот документ.

13 января 2019

Приказ о восстановлении на работе составляет кадровик предприятия в произвольной форме. Разберемся, как составить такой документ, и приведем образец грамотного заполнения для бюджетной организации.

14 января 2019