Добавить в «Нужное»

Протокол заседания инвентаризационной комиссии. Образец

Заключительный этап инвентаризации имущества и обязательств организации – это рассмотрение результатов инвентаризации на заседании инвентаризационной комиссии. Комиссия выявляет причины отклонения фактических данных от учетных записей в регистрах бухучета и предлагает способы отражения в учете результатов инвентаризации.

Заключение комиссии по инвентаризации

Инвентаризационная комиссия на заседании:

- выявляет причины недостач и излишков;

- решает, есть ли в организации работники, которые несут материальную ответственность за сохранность ценностей, по которым выявлена недостача;

- получает подробные объяснения материально ответственных лиц по фактам недостач или излишков;

- составляет опись объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, предлагает источники списания таких объектов;

- определяет, возможно ли истребовать сомнительную дебиторскую задолженность и т.д.

Заключение комиссии по инвентаризации оформляется протоколом инвентаризации.

Заключение инвентаризационной комиссии: что писать

В протоколе инвентаризационной комиссии:

- фиксируются выводы, решения и предложения по итогам проведенной проверки состояния имущества, обязательств и обеспечения сохранности материальных ценностей;

- приводятся сведения о производственных запасах, пришедших в негодность, указываются причины порчи и виновные в этом лица;

- утверждается заключительный акт инвентаризации. Образец акта о результатах инвентаризации вы можете посмотреть здесь.

Если недостача образовалась не по вине материально ответственных лиц, то в протоколе инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым разница в стоимости от пересортицы в сторону недостачи не отнесена на виновных лиц (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.95 N 49).

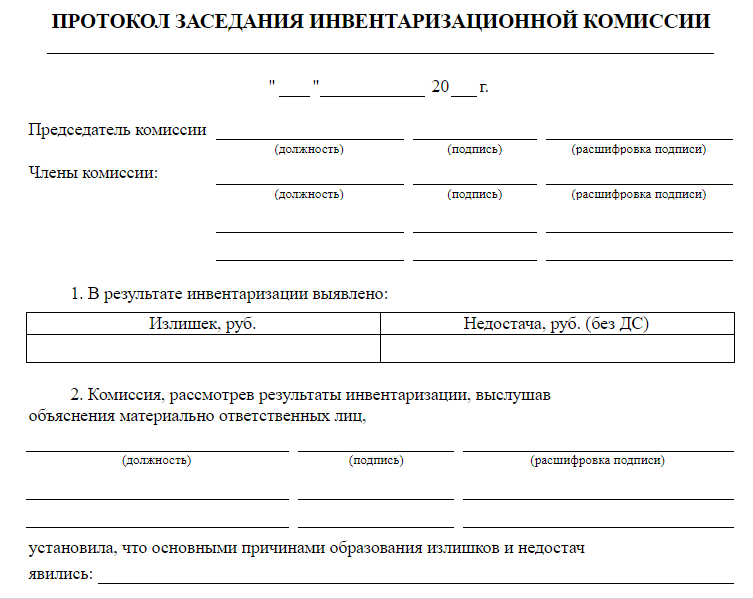

Протокол заседания инвентаризационной комиссии

Образец заполнения протокола инвентаризации мы приводить не будем, поскольку это индивидуальный документ, содержащий определенную информацию в каждом конкретном случае. При составлении заключения комиссии по инвентаризации ориентируйтесь на вышеуказанные сведения.

Протокол заседания инвентаризационной комиссии утверждает руководитель организации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Как составить протокол заседания инвентаризационной комиссии

Протокол заседания инвентаризационной комиссии — это документ, которым уполномоченная группа сотрудников организации резюмирует проведенную инвентаризацию. Документ составляется на основании описей и пояснений, полученных от ответственных лиц.

Когда составляется протокол

Протокол ИК завершает и подытоживает проведенную инвентаризацию. Он составляется на заседании ИК, на котором ее члены рассматривают инвентаризационные описи, анализируют результаты проведенного мероприятия, причины выявленных несоответствий, берут объяснения с ответственных лиц и формируют итоговое мнение о том, кто является виновным в выявленных несоответствиях, каким образом возмещать недостачи и как распорядиться выявленными излишками.

Как работает ИК

Порядок проведения инвентаризации урегулирован Методическими рекомендациями, которые утверждены приказом Минфина №49 от 13.06.1995.

Схема работы ИК состоит из следующих этапов:

- формирование — ИК формируется приказом, который издает и подписывает руководитель организации или уполномоченное им лицо;

- проведение проверки наличия ценностей, фиксация результатов в описях и сверка полученных данных с теми, что заявлены в документах организации; если выявлено больше, чем заявлено в документах, фиксируется излишек, если меньше — недостача;

- проведение итогового заседания ИК, на котором рассматриваются инвентаризационные описи, анализируются полученные результаты; итоги заседания оформляются в письменном виде, этот документ утверждает руководитель компании.

Приведем образец заполнения заключения комиссии в инвентаризационной описи:

Что отражают в протоколе

Перечень того, что писать в заключении инвентаризационной комиссии, следующий:

- наименование организации;

- состав ИК с указанием должностей ее членов и председателя;

- итоги: соответствует или не соответствует результат заявленному в официальных документах, имеются ли недостачи или излишки;

- при выявлении недостатков или излишков фиксируется факт запроса объяснений у ответственного лица и содержание объяснений, если ИК таковые получила;

- выводы и принятые решения, в том числе необходимо утвердить недостаток или излишек и возложить ответственность на определенное лицо.

Образец протокола

Образец заключения комиссии по инвентаризации основных средств:

ООО «Clubtk.ru»

«17» августа 2020 г.

Протокол инвентаризации основных средств

Комиссией в составе:

- Заместителя директора Иванова И. И. — председатель.

- Бухгалтера Петровой П. П.

- Менеджера Сидорова С. С.

- Младшего менеджера Константинова К. К.

В присутствии:

1. Начальника склада Раскольникова Р. Р.

Произведена инвентаризация товарно-материальных ценностей, находящихся на ответственном хранении у: Начальника склада Раскольникова Р. Р.

В результате проведенной проверки установлено:

Недостача в размере 10 000 рублей 00 копеек.

Объяснения ответственного: От дачи объяснений отказался.

По итогам инвентаризации принято решение: Утвердить недостачу в сумме 10 000 рублей 00 копеек. Признать начальника склада Раскольникова Р. Р. виновным в выявленной недостаче. Возместить согласен.

Акт составлен в 3 экземплярах: Первый экземпляр — для приобщения в дело.

Второй экземпляр — руководителю организации.

Третий экземпляр — ответственному за хранение.

Приложение: 1. Копии документов.

Подписи членов:

Образец протокола инвентаризационной комиссии для бюджетных учреждений:

Гольцова Полина

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

94

Публикаций

1409

Дней на портале

0

Комментариев

Автор месяца

Горбикова Светлана

Правила заполнения платежных поручений изменились. Разберемся, нужно ли указывать ОКТМО в платежном поручении по ЕНП в 2023 году.

Читать дальше

После введения ЕНС можно ли заплатить ЕНП за третье лицо в 2023 г.? Разберемся с законодательством и правилами формирования платежного поручения.

Читать дальше

С 2023 г. организациям предоставили выбор: переходить на новую систему осуществления платежей или остаться на старой. Рассказываем, сколько длится переходный период по ЕНП в 2023 г.

Читать дальше

Показать еще

Протокол заседания инвентаризационной комиссии составляется на заключительном этапе проведения инвентаризации, после проведения пересчета и подведения итогов. В статье рассказано об основных этапах контроля и дан образец протокола инвентаризационной комиссии.

Создание документа и его отражение в учетной политике

Основным документом, регламентирующим порядок проведения инвентаризации имущества и финансовых обязательств компании, а также порядок оформления ее результатов, является Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методуказаний по инвентаризации». Следует отметить, что форма протокола законодательно не утверждена, обязанность по ее составлению Методическими указаниями не закреплена, поэтому решение об оформлении итогового документа работы инвентаризационной комиссии (далее — ИК) предприятию необходимо закрепить в учетной политике, а также самостоятельно разработать образец протокола инвентаризации с учетом положений ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Приведем фрагмент учетной политики, касающийся протокола заседания ИК:

«По итогам инвентаризации инвентаризационная комиссия на заседании проводит анализ выявленных в ходе проверки расхождений, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Заседание инвентаризационной комиссии оформляется протоколом».

Также в учетной политике предприятия необходимо указать, в течение какого времени с момента получения сличительных ведомостей проводится собрание ИК, и каковы сроки оформления приказа руководителя об утверждении результатов контрольных мероприятий.

Работа инвентаризационной комиссии

После того как проверка фактического наличия имущества организации произведена, инвентаризационные описи и акты заполнены, — все материалы передаются для дальнейшего рассмотрения членам ИК. Заседание ИК оформляется протоколом, в котором необходимо указать следующую информацию:

- Результат инвентаризации — это может быть как излишек, так и недостача. При отсутствии недостач и излишка этот факт также фиксируется.

- Указать основные причины выявленных излишек и недостач (естественная убыль, пересортица, хищение и т. д.).

- Заключение ИК.

- План мероприятий по устранению выявленных недостатков и упущений.

По итогам годовой проверки фиксируются суммы оценочных резервов (например, резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов и т. д.).

Образец протокола заседания инвентаризационной комиссии

Алгоритм действий

Рассмотрим процедуру в виде пошагового алгоритма.

Шаг 1. Составьте протокол заседания.

Шаг 2. Напомните членам рабочей группы, что они несут ответственность за точность и достоверность всех данных, а также корректность оформления документации.

Шаг 3. Подпишите составленный документ у всех членов ИК, начиная с ее председателя.

Шаг 4. Передайте подписанный документ на рассмотрение руководителю предприятия.

Шаг 5. Ждите решения руководителя, которое будет составлено в ответ на факты расхождений, выявленные при проведении инвентаризации.

Шаг 6. Передайте все материалы работы ИК в бухгалтерскую службу предприятия (результаты проверки отражаются в учете и отчетности компании на основании приказа руководителя предприятия).

Шаг 7. Храните документы не менее 5 лет.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Скачать

-

ИНВ-22

46 Кб

, 12847 загрузок

-

Образец заполнения ИНВ-22.doc

49 Кб

, 12533 загрузки

-

Образец заполнения ИНВ-1.docx

26 Кб

, 13690 загрузок

-

Акт о результатах.doc

57 Кб

, 18167 загрузок

-

Протокол инвентаризационной комиссии.doc

50 Кб

, 15521 загрузка

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:”Народный СоветникЪ”

![]()

Инвентаризация — обязательный этап подготовки к годовому отчету для всех компаний, независимо от их организационно-правовой формы и налогового режима. Это следует из:

- п. 3 ст. 11 от 06.12.2011 № 402-ФЗ Федерального закона «О бухгалтерском учете»;

- п. 27 ПБУ, утвержденного Приказом Минфина от 29.07.1998 № 34н (далее — ПБУ).

ИП проводить годовую инвентаризацию не обязаны, но могут это делать по желанию.

Цель инвентаризации — получить достоверные данные в бухучете и бухотчетности (п. 26 ПБУ). Порядок ее проведения закреплен в Методических указаниях, утвержденных Приказом Минфина от 13.06.1995 № 49 (далее — Методические указания).

![]()

В 2025 году должен вступить в силу новый ФСБУ «Инвентаризация», который распространяется на все организации, кроме бюджетных. В новом стандарте нет глобальных отличий от сегодняшних правил, скорее конкретизированы отдельные нюансы. Например, уточнен перечень случаев, когда необходима инвентаризация, раскрыто понятие «материально ответственные лица». С проектом ФСБУ можно ознакомиться здесь.

Во время годовой инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка (п. 1-3 ст. 11 402-ФЗ, п. 38 ПБУ 4/99, п. 1.3 Методических указаний):

- всех активов независимо от их местонахождения — основных средств, нематериальных активов, финансовых вложений, запасов, товаров, готовой продукции, денежных средств и других финактивов;

- всех обязательств — кредиторской задолженности, займов, резервов, банковских кредитов.

Проверяются имущество и обязательства, учтенные как на балансовых счетах, так и на забалансовых — например, ТМЦ на ответхранении (п. 3.7 Методических указаний). А еще выявляется имущество, которое фактически есть, но почему-то не учтено на счетах. Все несоответствия, найденные в время инвентаризации, необходимо отразить в бухгалтерском и налоговом учете.

Сроки проведения годовой инвентаризации:

- активов — в четвертом квартале текущего года;

- обязательств — по состоянию на 31 декабря года, за который составляется бухотчетность (раздел II Письма Минфина от 09.01.2013 № 07-02-18/01).

Завершить ревизию необходимо до даты подписания годовой бухотчетности.

При годовой инвентаризации можно не проверять (п. 1.5 Методических указаний):

- имущество, по которому уже была инвентаризация в текущем году, при условии, что она проведена не ранее 1 октября;

- ОС — их разрешается инвентаризировать раз в три года;

- библиотечный фонд — он проверяется раз в пять лет;

- ТМЦ в компаниях, работающих на Крайнем Севере, при условии, что проведена инвентаризация этих ТМЦ в периоде наименьшего остатка.

Чтобы у проверяющих в дальнейшем не было вопросов, закрепите периодичность инвентаризации в учетной политике.

Инвентаризация состоит из трех основных этапов, а каждый из них включает несколько мероприятий:

- Подготовительный этап — формируем инвентаризационную комиссию, издаем приказ о проведении ревизии.

- Основной этап — проводим ревизию, составляем инвентаризационные описи, сличительные ведомости.

- Завершающий этап — оформляем результаты инвентаризации, обсуждаем ее итоги и принимаем решения.

Пройдемся по шагам и рассмотрим каждое мероприятие.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Решите, кто из сотрудников будет заниматься пересчетом. В организации создается постоянно действующая инвентаризационная комиссия, а если объем работы большой — несколько рабочих комиссий (п. 2.1-2.2 Методических указаний). В нее входят:

- представители администрации,

- бухгалтеры,

- специалисты (инженеры, юристы, техники),

- сотрудники внутреннего аудита или независимых аудиторских компаний.

Материально ответственные лица (далее — МОЛ) должны присутствовать при проведении ревизии, но включать их в состав комиссии нельзя. Но это в идеале. Например, если в маленькой фирме работает пара человек — директор и бухгалтер-кассир, выполнить это требование невозможно.

Максимальное и минимальное количество членов комиссии нормативка не устанавливает, но на практике это не менее трех человек. Отсутствие на инвентаризации хотя бы одного члена комиссии может привести к тому, что ее результаты признают недействительными.

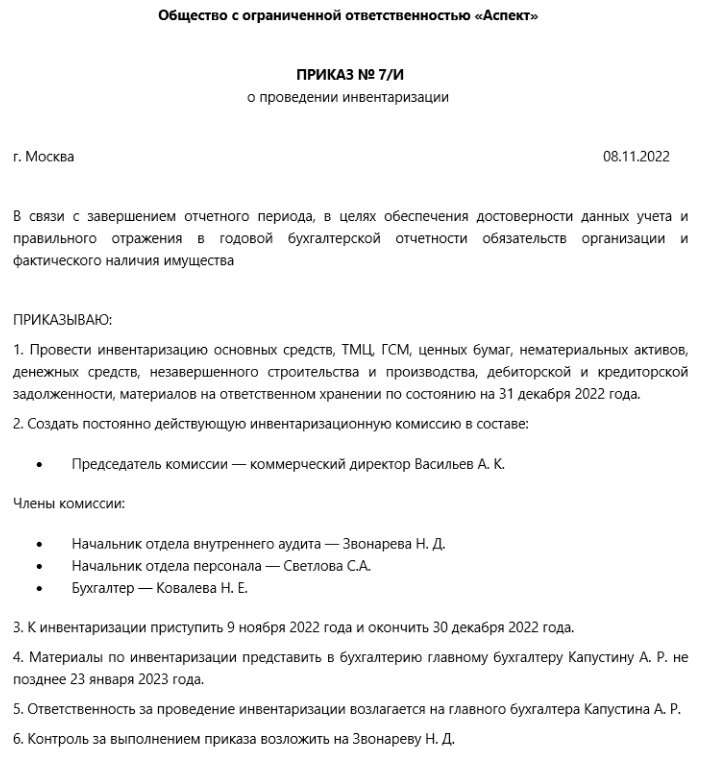

Состав комиссии утверждает руководитель компании (п. 2.3 Методических указаний). Это можно сделать отдельным приказом, а можно и приказом о проведении инвентаризации.

Приказ составляется в свободной форме или на унифицированном бланке ИНВ-22. В нем указывают: сроки инвентаризации, основание проведения (в нашем случае — составление годовой бухотчетности), состав комиссии.

Образец приказа в произвольной форме может выглядеть так:

Изданный приказ зарегистрируйте в специальной книге контроля, например, по форме ИНВ-23 (п. 2.3 Методических указаний).

Перед началом инвентаризации комиссия должна получить последние приходные и расходные документы, отчеты о движении ТМЦ и денежных средств (п. 2.4 Методических указаний). На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

Кроме того, нужно получить от МОЛ расписки о том, что:

- приходно-расходные документы они сдали в бухгалтерию или передали комиссии;

- ТМЦ, за которые они отвечают, оприходованы;

- выбывшие матценности списаны в расход.

Такие же расписки возьмите с сотрудников, которые брали деньги в подотчет или оформляли доверенности на получение имущества.

На этом же шаге проверяется весовое и измерительное оборудование. А помещения, где будет проходить инвентаризация, опечатываются.

Это основной и самый трудозатратный шаг, на котором комиссия выявляет, все ли имущество и финансовые обязательства есть у компании на самом деле.

Как инвентаризировать отдельные активы и обязательства, подробно рассказано в разделе 3 Методических указаний.

Основные средства

Особенности проверки (п. 3.1-3.7 Методических рекомендаций, п. 27 ПБУ):

- Инвентаризируйте собственные ОС, а также находящиеся на ответхранении и арендованные;

- осмотрите объекты, проверьте их технические и эксплуатационные характеристики;

- убедитесь, что есть инвентарные карточки, техническая документация, документы о собственности;

- оценку неучтенных объектов проведите с учетом рыночных цен, а износ — по техническому состоянию объекта;

- ОС, расположенные вне местонахождения компании, проинвентаризируйте до момента временного выбытия;

- посмотрите, нет ли признаков обесценения ОС.

Формы инвентаризационных описей и актов: ИНВ-1.

Нематериальные активы

Особенности проверки (п. 3.8 Методических рекомендаций):

- проверьте наличие документов, подтверждающих право на использование НМА;

- корректно и вовремя ли отражены активы в бухучете.

Формы инвентаризационных описей и актов: ИНВ-1а.

Финансовые активы

Особенности проверки (п. 3.9-3.14 Методических рекомендаций):

- проверьте фактические затраты в ценные бумаги и уставные капиталы других компаний, предоставленные займы;

- если вы храните ценные бумаги в организации, инвентаризируйте их одновременно с деньгами в кассе. А если в депозитарии — сверьте остатки сумм на счете 58 с выписками хранилищ;

- убедитесь в правильности оформления ценных бумаг и их сохранности;

- оцените реальную стоимость бумаг, учтенных на балансе;

- посмотрите, правильно ли отражены доходы по ценным бумагам в учете;

- проверьте, что все финвложения и займы подтверждены документами.

Формы инвентаризационных описей и актов: ИНВ-16.

Товарно-материальные ценности

Особенности проверки (п. 3.15-3.26 Методических рекомендаций):

- ТМЦ инвентаризируйте в порядке их расположения в помещении. Если они хранятся в разных местах, то после проверки одного помещения оно опечатывается, и комиссия переходит в другое;

- проверка проводится путем пересчета, перевешивания или перемеривания в присутствии завскладом;

- если в период ревизии поступили новые ТМЦ, они принимаются в присутствии комиссии и приходуются по реестру после инвентаризации;

- если проверка длится долго, то с разрешения главбуха или руководителя ТМЦ можно выдать материально ответственному лицу в присутствии комиссии.

Формы инвентаризационных описей и актов: ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6.

Незавершенное производство

Особенности проверки (п. 3.27-3.34 Методических рекомендаций):

- проверьте фактическое наличие деталей, узлов, агрегатов и незаконченных изделий, находящихся в производстве. Проверка ведется путем подсчета, взвешивания, перемеривания;

- определите остаток НЗП по аннулированным и приостановленным заказам;

- посмотрите, не числится ли в незавершенном капстроительстве оборудование, переданное в монтаж, но фактически не начатое монтажом;

- проверьте состояние законсервированных и временно прекращенных строительством объектов;

- на законченные объекты, фактически введенные в эксплуатацию, по которым не оформлены документы о приемке и вводе, составьте отдельные описи, указав причины задержки;

- на прекращенное строительство оформите описи с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Унифицированной формы нет.

Расходы будущих периодов

Особенности проверки перечислены в п. 3.35 Методических рекомендаций: проверьте по документам суммы, обоснованность и документальное подтверждение срока списания РБП.

Формы инвентаризационных описей и актов: ИНВ-11.

Деньги, денежные документы и БСО

Особенности проверки (п. 7 Указаний Банка России от 11.03.2014 № 3210-У, п. 3.39-3.43 Методических рекомендаций):

- проверьте фактическое наличие денег в кассе, ценных бумаг и денежных документов (почтовых марок, путевок в дома отдыха, авиабилетов и др.);

- проверка бланков ведется по их видам, местам хранения и материально ответственным лицам;

- сопоставьте сумму денежных средств в пути, числящихся на счетах бухучета, с квитанциями банка, инкассаторских ведомостей и др.;

- посмотрите, совпадает ли сумма безналичных средств, отраженных на расчетном, валютном и спецсчетах, с суммами, указанными в банковских выписках.

Формы инвентаризационных описей и актов: ИНВ-15, ИНВ-16.

Расчеты

Особенности проверки (п. 3.44-3.48 Методических рекомендаций):

- Проанализируйте все расчеты — с банками, бюджетом, покупателями, поставщиками, подотчетниками, сотрудниками, депонентами, другими дебиторами и кредиторами;

- изучите имеющиеся документы, убедитесь в обоснованности сумм, отраженных на бухсчетах расчетов;

- выявите долги с истекшим сроком исковой давности.

Обратите внимание: с 21 июля 2022 года для проверки взаиморасчетов можно применять электронный акт сверки, утвержденный Приказом ФНС от 13.05.2022 № ЕД-7-26/405@. Это удобно и быстро.

Формы инвентаризационных описей и актов: ИНВ-17.

Резервы

Особенности проверки (п. 3.49-3.55 Методических рекомендаций):

- проверьте, правильно ли рассчитаны и обоснованно ли созданы резервы: на оплату отпусков, на выплату вознаграждений за выслугу лет и по итогам работы, по расходам на ремонт ОС, по сомнительным долгам, а также других резервов, которые есть в компании;

- проанализируйте, создают ли события, произошедшие в компании, оценочные обязательства.

Унифицированной формы нет.

![]()

Все полученные сведения об имуществе и обязательствах вносятся в инвентаризационные описи или акты. Их составляют минимум в двух экземплярах (пп. 2.5-2.7 Методических указаний).

Формы инвентаризационных описей и актов вы можете разработать и утвердить самостоятельно. Но многим удобно пользоваться унифицированными — теми, что приведены в таблице. Их можно найти в приложениях к Методическим указаниям и в Постановлении Госкомстата от 18.08.1998 № 88.

Результаты проведенной инвентаризации обобщаются в специальных ведомостях, за образец можно взять форму ИНВ-26 (п. 5.6 Методических указаний).

В ходе инвентаризации могут быть выявлены:

- Излишки. Они приходуются и учитываются в составе доходов по рыночной стоимости.

- Недостача. В пределах установленных норм она списывается на издержки. Порчу и недостачу сверх норм взыскивают с материально ответственных лиц.

- Пересортица. Зачесть пересортицу можно только тогда, когда недостача (излишек) обнаружены (Письмо УФНС по г. Москве от 17.02.2010 № 16-15/016379):

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- по матценностям одного и того же наименования и в одинаковых количествах.

По недостачам, излишкам или пересортице составляются сличительные ведомости, в которых отражают расхождения между данными инвентаризационных описей и бухучета. Можно использовать унифицированные формы ИНВ-18, ИНВ-19.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

По итогам инвентаризации проводится заседание инвентаризационной комиссии и оформляется протокол в свободной форме, в котором фиксируются:

- предложения по излишкам и недостачам, возникшим в результате пересортицы;

- пояснения о причинах, по которым недостачи не отнесены на виновников;

- список имущества на списание или уценку;

- решения по результатам проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (либо указывается, что резервы не создаются).

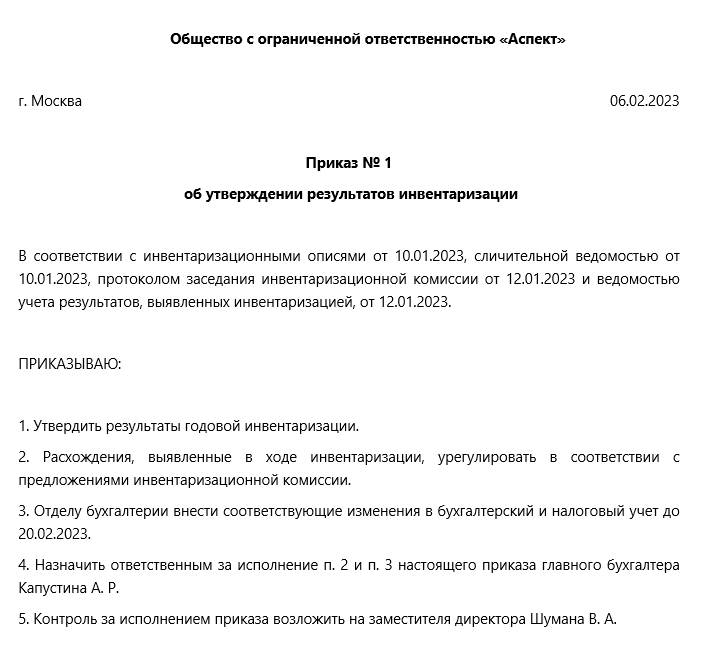

Члены инвентаризационной комиссии подписывают протокол и передают его руководителю компании, который принимает окончательное решение. На его основании издается приказ об утверждении результатов инвентаризации (п. 5.4 Методических указаний):

Далее все документы по инвентаризации передаются в бухгалтерию.

Расхождения, найденные при инвентаризации, должны найти отражение в бухучете. Проводки делают в месяце, в котором закончена ревизия. Результаты инвентаризации за год указываются в годовой бухотчетности (п. 5.5 Методических указаний).

Вот какие могут быть бухгалтерские записи:

| Ситуация | Проводка | Содержание записи |

|---|---|---|

| Выявлены излишки | Дт 08, 10, 41, 43, 50 Кт 91 | Оприходованы матценности, обнаруженные при инвентаризации |

| Обнаружена недостача | Дт 94 Кт 10, 41, 43… | Учтена недостача |

| Размер недостачи — в пределах норм естественной убыли | Дт 20, 23, 44 Кт 94 | Списана стоимость ТМЦ в пределах норм естественной убыли |

| Недостача больше норм естественной убыли (или такие нормы не установлены) | Дт 73 Кт 94 | Недостача отнесена на материально ответственного |

| Недостача взыскана с виновного лица | Дт 70 Кт 73 | Недостача удержана из зарплаты матответственного лица |

| Недостача возмещена виновником | Дт 41, 50, 51 Кт 73 | Виновник внес деньги деньги для погашения долга или вернул ТМЦ |

| Виновник недостачи не обнаружен (или суд не разрешил взыскивать с него деньги) | Дт 91.2 Кт 94 | Списан убыток от недостачи в связи с отсутствием виновника или отказе от взыскания |

| Проведен зачет излишков и недостач товара в результате пересортицы | Дт 41 (аналитика «Товар 1») Кт 41 (аналитика «Товар 2») | Отражена пересортица |

Найденные излишки включите во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ), а также примите выявленное имущество к налоговому учету по стоимости, равной сумме признанного дохода (п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Недостачу в пределах норм естественной убыли включите в расходы. Сверхнормативные потери, недостачу ценностей, по которым не определены нормы естественной убыли, а также недостачу ОС учитывают так:

- если есть виновник, и он готов возместить ущерб (или есть решение суда о взыскании), сумму возмещения отнесите на внереализационные доходы, а стоимость имущества — на расходы (Письмо Минфина от 27.04.2020 № 03-03-06/1/34033);

- если виновников нет, то списать убыток на расходы можно по документу, подтверждающему отсутствие виновных лиц (Письмо Минфина от 27.04.2020 № 03-03-07/34451).

Если при покупке потерянных активов вы заявляли НДС к вычету, то при их списании НДС можно не восстанавливать (Письмо ФНС от 21.05.2015 № ГД-4-3/8627@, п. 10 Постановления Пленума ВАС от 30.05.2014 № 33).

Обнаруженные в ходе инвентаризации основные средства оприходуйте по рыночной стоимости с одновременным признанием дохода на такую же сумму (п. 20 ст. 250 НК РФ, п. 1 ст. 257 НК РФ). Амортизацию по ним начисляйте как обычно. А вот амортизационная премия к таким ОС не применяется.

За не проведение самой инвентаризации ответственности нет, однако могут быть неприятности:

Скидки по административным штрафам для бизнеса и другие смягчения КоАП РФ в 2022 году

- аудиторы не дадут безусловно положительное заключение;

- в бухотчетности могут быть недостоверные данные, а это уже повод для штрафа — накажут и саму компанию, и ее должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ);

- не исключены ошибки в налоговом учете, что может привести к занижению налогов. За это тоже накажут.

| Формы инвентаризационных описей и актов |

|---|