Проводки по материалам отражают движение МПЗ в процессе хозяйственной деятельности субъекта. Ни одну организацию невозможно представить без проводок по материалам в бухгалтерском учете, равно как и без использования канцелярии, инвентаря, сырья и топлива. Поэтому знать алгоритм бухучета материалов должен каждый бухгалтер. Рассмотрим его далее в статье.

Что относится к материалам?

В процессе работы, направленной на получение прибыли, хозяйственные субъекты часто сталкиваются с необходимостью покупки сопутствующих материалов. Данный вид имущества относится к малоценному и редко приобретается с целью дальнейшей перепродажи. Материально-производственные запасы (МПЗ) идут на производственные или управленческие нужды.

Порядок учета и движения материалов должен быть отражен в учетной политике предприятия, которую каждый хозяйствующий субъект вправе формировать самостоятельно, не нарушая при этом требований действующего законодательства. Правила использования информации по материалам с 01.01.2021 регулируются ФСБУ 5/2019 “Запасы”, ПБУ 5/01 утратило силу.

Алгоритм учета материалов по ФСБУ 5/2019 подробно описан экспертами КонсультантПлюс. Оформите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Так же до конца 2021 года на основании ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, к МПЗ относилось оборудование, стоимость которого не превышает 40 000 руб.

Важно! С 2022 года на смену ПБУ 6/01 «Учет основных средств» пришли два новых стандарта: ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Одно из изменений: организациям разрешено самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах (вместо твердой цифры 40 000 руб.). Объекты со стоимостью ниже принятого в компании лимита можно будет признавать расходами периода, в котором они понесены.

Как самостоятельно определить и установить лимит стоимости ОС в бухучете согласно новому ФСБУ 6/2020 “Основные средства”? Ответ на этот вопрос есть в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

О нюансах учета активов, чья стоимость ниже 100 000 руб., читайте здесь.

Какие виды материалов существуют?

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы».

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

|

Обозначение субсчета |

Наименование субсчета |

Что на нем учитывается |

|

10.1 |

«Сырье и материалы» |

Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки |

|

10.2 |

«Комплектующие изделия, покупные полуфабрикаты» |

Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции |

|

10.3 |

«Топливо» |

Движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств |

|

10.4 |

«Тара и тарные материалы» |

Наличие и движение всех видов тары (кроме той, что используется как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта |

|

10.5 |

«Запчасти» |

Движение материалов, использующихся как запчасти для транспортных средств и прочего оборудования |

|

10.6 |

«Прочие материалы» |

Отходы производства, неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье), изношенные шины и др. |

|

10.7 |

«Материалы, переданные в переработку на сторону» |

Материалы, переданные для переработки другим компаниям |

|

10.8 |

«Строительные материалы» |

Используют фирмы застройщики. На счете учитываются материалы, необходимые для строительных и монтажных работ |

|

10.9 |

«Инвентарь» |

Инвентарь и прочие хозяйственные принадлежности |

|

10.10 |

«Специальная оснастка и спецодежда на складе» |

Специальное оборудование, обмундирование, спецформа на складе |

|

10.11 |

«Специальная оснастка и спецодежда в использовании» |

Специальное оборудование, обмундирование, спецформа, переданные в эксплуатацию сотрудникам |

Учет материалов

В целях контролирования наличия и движения МПЗ хозсубъект может использовать как унифицированные формы, утвержденные постановлением Госкомстата РФ от 30.07.1997 № 71а, так и разработанные самостоятельно с учетом требований к обязательным реквизитам первичного документа (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021) и закрепленные в учетной политике компании.

Среди унифицированных форм наиболее популярны следующие:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении. МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо по учетным ценам, что должно быть закреплено в учетной политике. При использовании 2-го варианта следует применять счет 16 «Отклонение в стоимости материальных ценностей» и счет 15 «Заготовление и приобретение материальных ценностей» для отражения разницы между учетной и фактической стоимостью. Способ учета по 2-ому варианту не противоречит положениям ФСБУ 5/2019.

Пример 1

ООО «Ретро» закрепило в своей учетной политике необходимость принимать материалы по учетным ценам. Поступила партия сырья (сахарный песок) для дальнейшего использования в производстве в количестве 100 кг на сумму 4 000 руб. Принятые учетные (плановые) цены по данной позиции ― 45 руб. за 1 кг. Выполнены следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

15 |

60 |

4 000 |

Оприходовано поступление сырья (сахарного песка) от поставщика |

|

19 |

60 |

800 |

Учтен входной НДС |

|

10.1 |

15 |

4 500 |

Принято сырье по учетным ценам |

|

15 |

16 |

500 |

Списано превышение учетной стоимости над фактической |

Если учетная цена была бы меньше фактической себестоимости, то последняя проводка имела бы следующий вид:

Дт 16 Кт 15 – списана разница в превышении себестоимости товара над учетными ценами.

Пример 2

ООО «Радуга» при поступлении материалов оприходует их по фактической себестоимости. При покупке канцелярии (20 карандашей на общую сумму 1 000 руб.) для административных нужд были сделаны следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

10.6 |

60 |

1 000 |

Канцтовары закуплены у поставщика |

|

19 |

60 |

200 |

Учтен входной НДС |

|

26 |

10.6 |

1 000 |

Канцтовары переданы по требованию-накладной для нужд управленческого аппарата |

ВАЖНО! Согласно п.2 ФСБУ 5/2019 затраты на запасы для управленческих нужд могут сразу признаваться в расходах периода, когда затраты понесены. Это следует отразить в учетной политике.

После поступления материалы списываются в производство или на иные общехозяйственные нужды одним из существующих способов, который также необходимо отразить в учетной политике:

- По средней себестоимости — при списании формируется средняя цена 1 единицы однородного материала.

- По себестоимости каждой единицы — подходит для немногочисленных групп МПЗ в тех случаях, когда имеется возможность формировать стоимость каждой единицы.

- Методом ФИФО — данный способ позволяет учитывать в расходах себестоимость первых поступивших материалов (п. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01)).

Как списывать материалы по новому ФСБУ 5/2019, узнайте из Путеводителя от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в организацию: приобретение за плату, принятие в качестве вклада от учредителей, изготовление материалов, безвозмездное получение и пр.

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76 |

Поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи |

|

10 |

71 |

Приобретение МПЗ подотчетным лицом |

|

10 |

75 |

Вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество |

|

10 |

91 |

Отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала. Аналогичная проводка делается при принятии к учету материалов, полученных при демонтаже основных средств |

Если при поступлении в стоимости материала есть НДС, то его сумма отражается в отдельной строке.

Пример 3

ООО «Мотив» закупило партию бумаги (100 пачек) для канцелярских нужд по накладной на общую сумму 18 000 руб., в том числе НДС 20% 3 000 руб. Организация сделала следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

10.6 |

60 |

15 000 |

Поступила партия бумаги |

|

19.3 |

60 |

3 000 |

Отражена сумма входного НДС |

|

68.2 |

19.3 |

3 000 |

Сумма НДС принята к возмещению |

|

60 |

51 |

18 000 |

Произведен расчет с поставщиком через расчетный счет |

Подробнее о формировании НДС при покупке МПЗ см. в материале «Как ведется учет НДС по приобретенным ценностям?».

Если организация применяет режим налогообложения, исключающий использование НДС (например, УСН), то следует оприходовать на счет 10 всю стоимость материалов. В этом случае НДС к возмещаемым налогам не относится, а учитывается при формировании себестоимости.

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

|

Дебет |

Кредит |

Содержание операции |

|

20, 23, 25, 26, 29, 44 |

10 |

Выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным |

|

94 |

10 |

Отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов |

|

99 |

10 |

Материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании |

|

91 |

10 |

Отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость |

Итоги

Любое движение материально-производственных запасов должно быть оформлено первичными документами и зафиксировано в учете бухгалтерскими проводками. Первичка может быть составлена по унифицированным формам или на бланках, разработанных хозсубъектом самостоятельно. Проводки составляются в соответствии с Планом счетов. Стоимость материалов и правила их принятия к бухгалтерскому учету, а также движения или выбытия с 01.01.2021 определяются ФСБУ 5/2019 “Запасы”.

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

В данном случае поступающие на предприятие материалы будут приходоваться непосредственно в дебет сч. 10 по фактической себестоимости, которая включает в себя все фактически понесенные предприятием затраты по их приобретению за вычетом НДС.

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Проводки

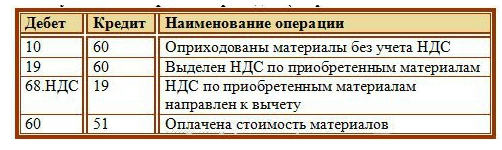

При получении ТМЦ от поставщика в бухгалтерском учете выполняется проводка: Д10 К60 на сумму фактических затрат, связанных с приобретением, за минусом НДС.

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

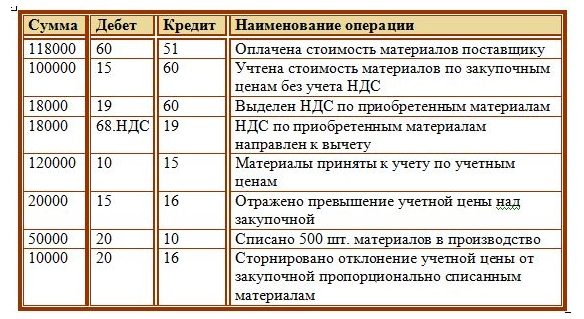

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если поступление ценностей носит регулярный характер.

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

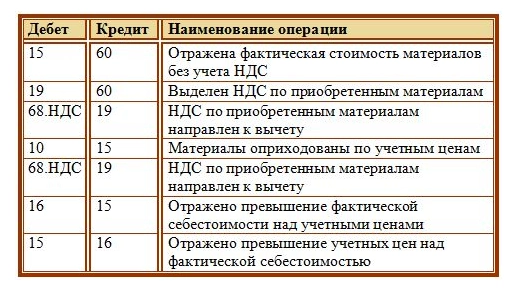

Прежде, чем попасть на 10 счет, материалы учитываются по дебету сч. 15 проводкой Д15 К60 по стоимости, указанной в документах поставщика, без учета НДС.

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Если фактическая цена меньше учетной, то выполняется проводка Д15 К16. Кредитовое сальдо, образовавшееся на счете 16, сторнируется (отнимается) в конце месяца, сумма, подлежащая сторнированию, определяется по формуле:

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Проводки при поступлении материалов по учетным ценам:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

Изготовление

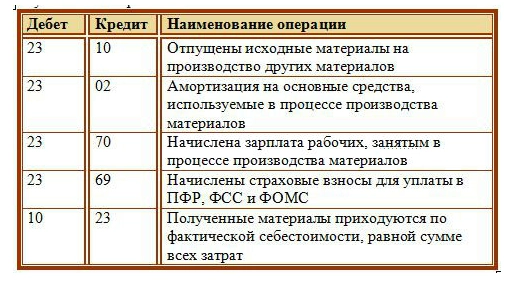

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

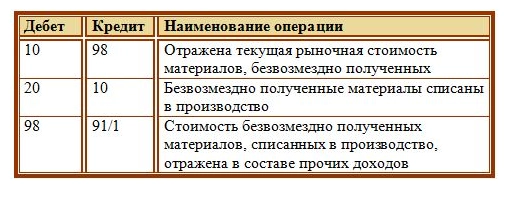

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

Источник: Простая бухгалтерия

С 2021 года компании должны вести учет запасов по новым правилам. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

-

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

-

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

-

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

-

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

|

Дебет |

Кредит |

Операция |

|

10 |

60 |

Приобретены материалы |

|

19 |

60 |

Продавец предъявил НДС |

|

10 |

60 (76 и др.) |

Дополнительные затраты на приобретение материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС со стоимости материалов и дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены материалы и услуги иных контрагентов |

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

|

Дебет |

Кредит |

Операция |

|

10 |

98-2 |

Получены в дар материалы |

|

10 |

60 (76 и др.) |

Дополнительные затраты на приобретение материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС с дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

|

Дебет |

Кредит |

Операция |

|

10 |

75-1 |

Материалы внесли в счет оплаты уставного капитала |

|

75-1 |

83 |

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли) |

|

19 |

83 (75-1) |

Отражен НДС со стоимости материалов, восстановленный передающей стороной |

|

10 |

60 (76 и др.) |

Дополнительные затраты по получению материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС со стоимости материалов и дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

|

Дебет |

Кредит |

Операция |

|

10 |

01-в (91-1) |

Оприходованы материалы от ликвидации основного средства |

|

10 |

60 (76 и др.) |

Дополнительные затраты по получению и подготовке материалов |

|

19 |

60 (76 и др.) |

НДС с суммы дополнительных затрат |

|

68 |

19 |

НДС с дополнительных затрат принят к вычету |

|

60 (76) |

51, 50 |

Оплачены дополнительные затраты |

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

|

Дебет |

Кредит |

Операция |

|

26 (44) |

10 |

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд |

|

20 (25, 29, 23) |

10 |

Списана стоимость материалов, переданных или использованных в производстве |

|

08 |

10 |

Списана стоимость материалов, переданных для создания внеоборотных активов |

|

91-2 |

10 |

Списана стоимость материалов в прочие расходы (при продаже) |

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Статья для начинающих бухгалтеров. Рассказываем, что такое проводка, для чего она нужна и как с ней работать

Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.Скачайте в конце статьи шпаргалку, в которой собрана основная информация из статьи. Это не скучная историческая справка о том, как бухгалтерия пришла к проводкам, а полезная на практике выжимка.

В конце статьи есть шпаргалка

Немного истории, или Откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

Шло время:

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденцией по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткие Д и К или Дт и Кт, но суть одна:

- Д (Дт) обозначает дебет;

- К (Кт) обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод. Кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет).

На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. Далее в статье — основные положения.

Для составления бухгалтерской проводки необходимо:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- какой счет используется: активный или пассивный;

- каково направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара «Учимся составлять и читать бухгалтерские проводки» и скачивайте полезный документ в разделе «Материалы».

Контрольные точки:

Вебинар про проводки

Как составлять и читать бухгалтерские проводки. Примеры, онлайн-тест и электронный сертификат Контур.Школы

Посмотреть видео

- На активном счете никогда не может быть остатка по кредиту.

- На пассивном счете никогда не может быть остатка по дебету.

- На активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д 10 К 60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 200 тыс. руб.

То есть каждая проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки

585.4 КБ

Скачать

Добавить в «Нужное»

Учет ТМЦ в бухгалтерии: проводки и документы

Аббревиатура ТМЦ расшифровывается как товарно-материальные ценности. Что же такое ТМЦ и каков их учет?

ТМЦ это …

ТМЦ (материальные ценности) в бухгалтерском учете это (п.3 ФСБУ 5/2019):

- сырье и материалы;

- товары, приобретенные для перепродажи;

- готовая продукция;

- незавершенное производство.

ТМЦ иначе называют МПЗ – материально-производственные запасы.

Ранее учет ТМЦ нужно было вести в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». Но с 2021 года оно утратило силу и теперь вместо него применяется ФСБУ 5/2019 «Запасы» (п.1,3 Приказа Минфина от 15.11.2019 N 180н).

Коротко о наиболее важных изменениях:

– к запасам относится незавершенное производство;

– обновлен перечень затрат, включаемых в стоимость запасов;

– ФСБУ 5/2019 не применяется в отношении малоценных ОС;

– ФСБУ 5/2019 могут не применять микропредприятия, которые вправе вести упрощенный бухучет.

О других отличиях между ПБУ 5/01 и ФСБУ 5/2019 можно прочесть в Готовом решении «Как организации перейти на учет запасов по ФСБУ 5/2019».

Учет ТМЦ в бухгалтерии: проводки, документы, оценка запасов

На самом деле учет ТМЦ в большой степени зависит от их вида. Проводки по учету операций с материалами сильно отличаются от проводок по операциям с товарами и готовой продукцией. Первичные документы по учету ТМЦ также оформляются в зависимости от того, о каком виде ТМЦ идет речь. Сразу скажем, что организация может разработать формы первичных документов самостоятельно и утвердить их приказом руководителя. А может использовать унифицированные формы, утвержденные Росстатом. Далее мы приведем номера форм таких унифицированных документов.

В целом запасы (кроме готовой продукции и незавершенного производства) учитываются по фактической себестоимости. В нее входят фактические затраты на приобретение / создание запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования. В том числе затраты на заготовку и доставку запасов, затраты по доработке, сортировке, фасовке, улучшению технических характеристик запасов. То, что уплачено или подлежит уплате при приобретении запасов, учитывается в себестоимости запасов без возмещаемых сумм налогов и сборов, но с учетом скидок, уступок, премий, льгот и т.д. (п.9-12 ФСБУ 5/2019).

Более подробный разбор вы можете найти в статье «Первичная оценка запасов по новому ФСБУ 5/2019».

Учет материалов в бухгалтерском учете: проводки и документы

Сырье и материалы учитываются на счете 10. По дебету отражается поступление материалов, а по кредиту – выбытие по причине списания в производство, продажи и т.д. Например, приобретение материалов у поставщика отражается проводкой:

- дебет счета 10 – кредит счета 60 – на стоимость материалов (без НДС).

При поступлении материалов от поставщика, как правило, оформляется приходный ордер по форме М-4.

Списание ТМЦ со счета 10 обычно оформляют требованием-накладной по форме М-11, лимитно-заборной картой по форме М-8 или актом на списание материалов. Образец акта на списание материалов в производство можно посмотреть здесь.

Акт на списание материалов в иных ситуациях можно найти здесь.

Отметим также, что с 2021 года материалы, предназначенные для управленческих нужд, можно списывать без использования счета 10: дебет счета 26(44) – кредит счета 60. Это так же следует из нового стандарта (п.2 ФСБУ 5/2019).

Учет товаров: проводки и документы

Для учета товаров в бухучете используется одноименный счет 41. По дебету счета отражается поступление товаров, по кредиту – списание в связи с продажей или по иным причинам. При поступлении в организацию товаров, как правило, составляется приходный ордер по форме М-4.

При отгрузке товара покупателю оформляется товарная накладная по форме ТОРГ-12 и делается проводка:

- дебет счета 90 – кредит счета 41 – на покупную стоимость товаров.

Испорченные товары списываются на основании актов по форме ТОРГ-15 или ТОРГ-16. Проводка будет следующей:

- дебет счета 94 – кредит счета 41 – на покупную стоимость товаров. Более подробно об этом написано в Готовом решении «Как списать материалы, товары и иные запасы в случае их порчи или недостачи».

Учет готовой продукции и незавершенного производства: проводки и документы

Готовая продукция отражается на бухгалтерском счете 43. По дебету счета учитывается выпуск продукции, а по кредиту – ее продажа. Чтобы определить себестоимость ГП на счете 43 необходимы сведения о стоимости остатков НЗП. Количественная оценка остатков НЗП определяется в ходе инвентаризации. Остатки НЗП в конце месяца списывают при выпуске из них ГП.

Остатки готовой продукции на складе, как и остатки НЗП, могут оцениваться (п.9, 27 ФСБУ 5/2019):

- по фактической себестоимости. А если речь идет о производстве единичной продукции, то применять можно только такой способ оценки;

- по сумме прямых затрат;

- по плановой (нормативной) себестоимости.

В этой части ФСБУ 5/2019 довольно сильно отличается от предшественника.

В фактическую себестоимость включаются прямые затраты, т.е. прямо связанные с производством определенного вида продукции, и косвенные затраты, которые нельзя однозначно отнести к производству конкретного вида продукции. Косвенные затраты впоследствии распределяются между разными видами продукции. Организация сама определяет, какие затраты относятся к прямым, а какие к косвенным (п.23-25 ФСБУ 5/2019).

При этом в фактическую себестоимость не включаются (п.26 ФСБУ 5/2019):

– сверхнормативные затраты (расход сырья больше нормы, потери от простоев и т.д.);

– расходы, возникающие в связи с чрезвычайными обстоятельствами;

– управленческие расходы. Соответственно, общехозяйственные расходы, учитываемые на счете 26, теперь в себестоимость не включаются;

– расходы на хранение (кроме случаев, когда хранение – часть технологии производства);

Если ГП или НЗП оценивается по сумме прямых затрат, то косвенные затраты в оценке не участвуют. Если же учет ведется по плановой (нормативной) себестоимости, то плановые (нормативные) затраты организация определяет исходя из нормальных (необходимых) объемов использования сырья, материалов, топлива и других ресурсов при нормальной загрузке мощностей. Указанные нормативы должны быть пересмотрены, если меняются условия производства (п.27 ФСБУ 5/2019).

Проводка по выпуску готовой продукции такая:

- дебет счета 43 – кредит счета 20 – по плановой, фактической себестоимости продукции или по сумме прямых затрат (правила учета фиксируются в учетной политике).

Первичные документы, оформляемые при оприходовании готовой продукции, зависят от вида выпускаемой продукции и технологии производства.

Продажа готовой продукции отражается так:

- дебет счета 90 – кредит счета 43 – на фактическую себестоимость продукции.

Продажа готовой продукции также оформляется товарной накладной по форме ТОРГ-12.

Дополнительную информацию по теме вы также можете найти в Готовом решении «Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019».

Что такое ТМЦ на складе

Специального бухгалтерского счета для учета ТМЦ на складе не предусмотрено. Подразумевается, что как только ТМЦ поступают в организацию (либо как только создана готовая продукция), они передаются на склад. И в этот момент ТМЦ отражаются по дебету счета 10, 41 или 44. А информацию о движении и остатках каждого вида ТМЦ на складе можно узнать из карточки складского учета, оформляемой по форме М-17.