Процесс расчета налога на прибыль – не самое простое занятие. Начинающий бухгалтер сталкивается с множеством новых понятий, которые тянутся одно за другим. Для того чтобы понять, что влияет на итоговую величину налога на прибыль, разберем все по порядку.

В бухгалтерском (БУ) и налоговом учете (НУ) доходы и расходы могут быть отражены по-разному. Эта ситуация обусловлена различными нормативно-правовыми актами. В НУ доходы и расходы ведутся по правилам налогового кодекса, а в БУ согласно ПБУ 9/99 и ПБУ 10/99.

В связи с этим одна и та же операция для целей БУ и НУ может быть отражена по-разному.

Для начала разберем, какие бывают разницы между бухгалтерским и налоговым учетом.

Разницы могут быть постоянными и временными.

К временным относятся разницы, которые со временем станут равными 0.

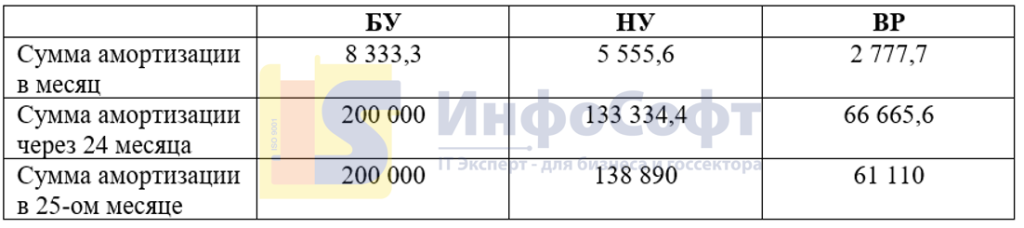

Например, организация принимает к учету ОС стоимостью 200 000, однако для целей БУ срок полезного использования по решению организации – 24 месяца, а для НУ, согласно амортизационной группе, составляет 36 месяцев. Соответственно, ежемесячно при начислении амортизации будут образовываться временные разницы:

Таким образом, через 24 месяца в БУ основное средство будет полностью самортизировано, а в налоговом учете начисления будут продолжаться. Начиная с 25-го месяца сумма амортизации в БУ изменяться не будет, а в НУ будет продолжать расти, уменьшая ВР еще в течении года. Через 36 месяцев после принятия к учету ОС сумма амортизации БУ и НУ будут равны, а временная разница исчезнет.

К постоянным относятся разницы, которые никогда не исчезнут.

Например: сотруднику выплатили материальную помощь в размере 5 000 руб. Для целей БУ вся сумма материальной помощи будет принята в расходы. Согласно статье 270 НК РФ расходы на выплату материальной помощи не учитываются для целей налогообложения, а значит выплаченные 5 000 руб. никогда не будут отражены в НУ, вследствие чего между данными БУ и НУ образуется постоянная разница (ПР) равная 5 000 руб., которая никогда не уйдет.

С разницами разобрались, далее рассмотрим следующий пример:

Разберем расходы, которые понесла организация в этом периоде:

Расходы на оплату труда

принимаются в БУ и НУ одинаково в полном объеме.

Представительские расходы для целей БУ будут приняты в полном объеме, а для целей налогового учета можно принять только 4% от расходов на оплату труда.

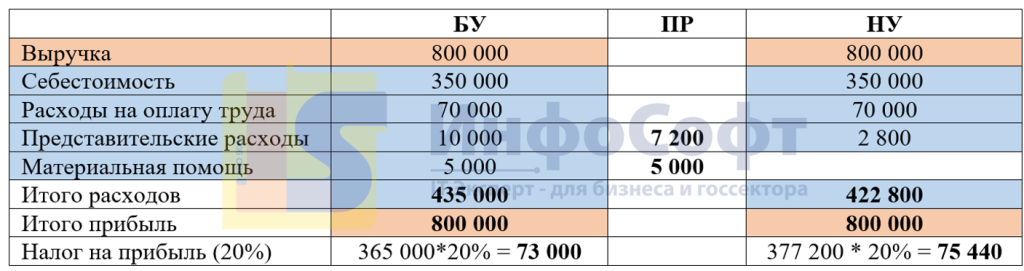

В текущем налоговом периоде представительские расходы составили 10 000 руб., а затраты на оплату труда: 70 000 руб.

Для БУ будет принято 10 000 руб., сумма всех понесенных расходов.

Для НУ можно принять только 4% от затрат на оплату труда: 70 000 * 4% = 2 800 руб.

Разница между БУ и НУ составит: 10 000 руб. – 2 800 руб. = 7 200 руб. – это постоянная разница (ПР).

А материальная помощь вообще не учитывается для целей налогообложения и отражается только в БУ, соответственно так же будет отражена ПР в сумме 5 000 руб.

Из-за образования ПР на конец отчетного периода общая сумма прибыли в БУ и НУ будет отличаться, а соответственно, и сумма налога на прибыль будет различной.

Возникает вопрос: по данным какого учета – бухгалтерского или налогового – необходимо уплачивать налог на прибыль?

Налог на прибыль необходимо уплачивать по данным налогового учета. Однако перед тем как платить, необходимо его привести в соответствие с суммой в бухгалтерском учете. На вопрос: «Как это сделать?» как раз и отвечает ПБУ 18.

В зависимости от того, какие разницы у вас возникли ПР или ВР, необходимо делать различные проводки!

ПР

Как уже было описано выше, постоянные разницы никогда не аннулируются. А значит, корректировки налога на прибыль, связанные с постоянными разницами, влияют непосредственно на финансовый результат. Такие корректировки проводятся через счет 99.

Разберем проводки, которые необходимо сделать при начислении налога на прибыл в случае возникновения постоянных разниц:

Дт 99 Кт 68 – начисление налога на прибыль в сумме, рассчитанной как: (Итого прибыль – Итого расходов) *20%

Дт 99 Кт 68 – доначисление налога на прибыль, если сумма налога, рассчитанная по БУ < НУ (в налоговом учете расходов меньше)

Дт 68 Кт 99 – уменьшение налога на прибыль, если сумма налога в БУ > НУ (в налоговом учете расходов больше)

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Проводка делается на сумму возникшей ВР, умноженной на ставку налога на прибыль (20 %).

ВР

Так как временные разницы возникают из-за различного периода принятия затрат в БУ и НУ, при этом сама сумма затрат для БУ и НУ одинаковая, то такие разницы не влияют на финансовый результат. Для учета ВР предусмотрено два счета в плане счетов, на которых временные разницы «ждут» пока они будут использованы. Это счет 09 и 77.

Если сумма налога к уплате в БУ > НУ, то необходимо временно уменьшить сумму налога в БУ, чтобы он стал равным сумме в НУ. Например, у организации появляется задолженность перед бюджетом, которую уплатим в будущем. Пока эта сумма будет отражена на счете 77 – это отложенное налоговое обязательство (ОНО).

Отражается проводкой:

Дт 68 Кт 77

Если же сумма налога в БУ < НУ, то необходимо временно увеличить сумму налога в БУ, чтобы он стал равным сумме в НУ. В таком случае у организации возникает актив на счете 09, который в данный момент увеличил сумму к уплате, но в будущих периодах её уменьшит – это отложенный налоговый актив (ОНА).

Отражается проводкой:

Дт 09 Кт 68

Важное замечание!

Учет ОНА и ОНО ведется в разрезе объектов, по одному и тому же объекту не может быть сальдо и на 09, и на 77 счете.

Если в налоговом периоде возникают ВР, то необходимо определить, где эта разница должна быть отражена: на 09 или на 77 счете.

Вот небольшая шпаргалка:

Если с течением времени ВР начинает уменьшаться, то происходит погашение ОНА/ОНО обратной проводкой.

Разберем несколько практических примеров.

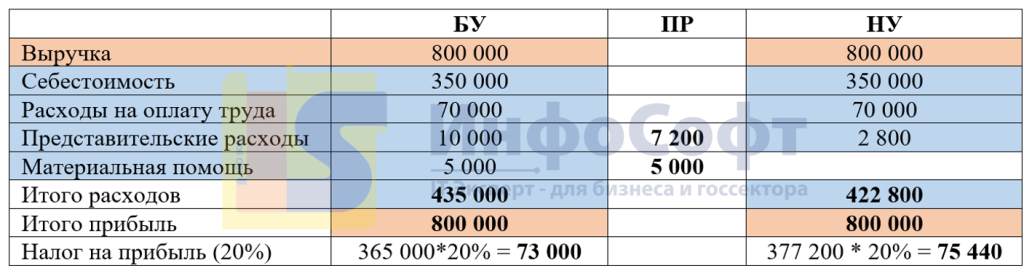

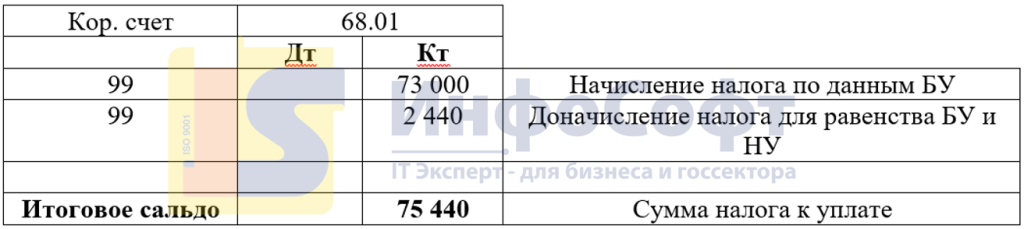

Для начала вернемся к ранее рассмотренному финансовому результату, который получили в конце отчетного периода:

Начислим налог по данным БУ:

Дт 99 Кт 68.01 73 000 руб.

Но в НУ сумма налога составляет 75 440 руб. Разница в 2 440 руб. – это ПР. Постоянные разницы напрямую влияют на финансовый результат и корректируются через счет 99. Для того чтобы сальдо на счете 68.01 стало равным сумме налога на прибыль, рассчитанной по данным НУ, необходимо доначислить 2 440 руб. в Кт 68.01. В итоге счет 68.01 будет иметь следующий вид:

Рассмотрим еще один пример.

Организация приобрела основное средство стоимостью 240 000 руб., СПИ в БУ 24 месяца, СПИ в НУ 36 месяцев. Рассчитаем амортизацию за 1 месяц:

БУ: 240 000 / 24 = 10 000 руб.

НУ: 240 000 / 36 = 6 666,6 руб.

Возникает разница: 10 000 – 6 666,6 = 3 333,3 руб.

Данная разница является временной, так как итоговая сумма амортизации в БУ и НУ равны, и через 3 года, когда амортизация будет полностью начислена, разница будет равна 0.

Так как БУ > НУ, по данному ОС возникает отложенное налоговое обязательство в сумме:

3 333,3 *20% = 666,6 руб.

Дт 68.01 Кт 77 666,6 руб.

По истечении 24 месяцев в БУ основное средство будет полностью самортизированно:

Сумма амортизации за 24 месяца в БУ = 240 000 руб.

Сумма амортизации за 24 месяца в НУ = 6 666,6 * 24 = 160 000 руб.

ВР = 80 000 руб.

Сумма ОНО за 24 месяца в Кт 77 = 80 000 * 20 % = 16 000 руб.

За 25-ый месяц амортизация будет начислена следующим образом:

БУ: 0 руб.

НУ 6 666,6 руб.

Возникает ВР = 6 666,6 руб.

Но в данном случае БУ < НУ, а значит возникает отложенный налоговый актив:

ОНА = 6 666,6 *20% = 1 333,32 руб.

ОНА начисляется в Дт 09 счета. Но не торопитесь этого делать. Это ошибка, так как один и тот же актив не может быть отражен и на 09, и на 77 счете. В данном случае по истечению 24 месяцев в Кт 77 счета накопилась сумма ОНО, потому что каждый месяц проходило начисление амортизации, и сумма БУ всегда была больше НУ. А теперь, когда ОС полностью самортизированно в БУ, сумма амортизации в НУ стала больше, чем в БУ, и происходит ПОГАШЕНИЕ ОНО по Дт счета 77.

На 36-ой месяц начисления амортизации сумма ОНА составит:

ОНА за 25 месяц: 6 666,6 *20% = 1 333,32 руб.

Сумма ОНА на конец 36-го месяца: 1 333,32*12 = 16 000 руб.

Таким образом, когда ОС будет полностью самортизированно и в БУ, и в НУ, все ВР будут равны нулю, и сальдо на счете 77 будет отсутствовать.

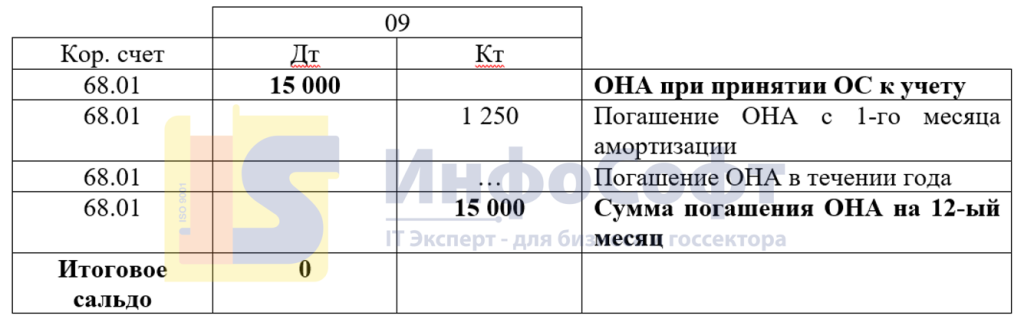

Рассмотрим еще один пример:

Организация приобрела актив стоимостью 75 000 руб., СПИ 12 месяцев. Для целей БУ данный актив является основным средством, по которому необходимо начислять амортизацию. Но для целей НУ стоимостной лимит, согласно п. 1 ст. 256 НК РФ, составляет 100 000 руб. А значит, что актив стоимостью меньше 100 000 руб. нельзя амортизировать в налоговом учете. Стоимость такого ОС будет списана в НУ при принятии к учету.

При принятии к учету будет отражена следующая ситуация:

В БУ сумма расходов будет равна 0 руб.

В НУ сумма расходов = 75 000 руб.

Возникает ВР 75 000 руб., так как БУ < НУ данная ВР приводит к образованию ОНА и начисляется в Дт 09 счета.

75 000 * 20% = 15 000 руб.

Дт 09 Кт 68.01 15 000 руб.

С первого месяца будет начисляться амортизация в БУ:

75 000 / 12 = 6 250 руб.

Соответственно, будет происходить погашение ОНА на сумму: 6 250 * 20 % = 1 250 руб.

Дт 68.01 Кт 09 1 250 руб.

Через 12 месяцев ОС будет полностью самортизированно, ОНА будет погашен на 15 000 руб. (1 250 руб. * 12 месяцев) и сумма на счете 09 по данному активу будет равняться нулю.

Таким образом, порядок расчета налога на прибыль следующий:

1. Рассчитать сумму прибыли по данным бухгалтерского учета и начислить налог как сумма прибыли *20%:

Проводка: Дт 99 Кт 68

Если в бухгалтерском учете убыток, то сделать обратную проводку на сумму убытка *20%:

Проводка: Дт 68 Кт 99

2. Определить характер возникших разниц ВР или ПР (каждая возникшая разница рассматривает отдельно).

3. Если возникает ПР, то скорректировать сумму налога через счет 99:

Проводка: Дт 99 Кт 68 – если БУ > НУ

Проводка: Дт 68 Кт 99 – если БУ < НУ

4. Если возникает ВР, то:

- ранее уже были начислены ОНО/ОНА, делаем проводку по тому счету, где уже есть остаток. Тут может быть как начисление, так и погашение ОНО/ОНА

Проводка: Дт 09 Кт 68 – начисление ОНА

Проводка: Дт 68 Кт 09 – погашение ОНА

Проводка: Дт 68 Кт 77 – начисление ОНО

Проводка: Дт 77 Кт 68 – погашение ОНО

- начисление происходит впервые:

Проводка: Дт 09 Кт 68 – начисление ОНА (БУ < НУ)

Проводка: Дт 68 Кт 77 – начисление ОНО (БУ > НУ)

Как с 2020 года работать по новым правилам ПБУ 18/02? Какими способами можно учитывать текущий налог на прибыль? Что изменится при переходе на балансовый способ? Как считать временные разницы при сравнении балансовой и налоговой стоимости активов и обязательств, а также по операциям, которые не затрагивают бухгалтерскую прибыль, но влияют на будущий налог на прибыль? В данной статье Вы найдете все ответы.

Новую редакцию ПБУ 18/02 нужно применять уже с отчетности за 2020 год. То есть до его наступления надо внести изменения в учетную политику и определиться с правилами учета расчетов по налогу на прибыль. Кроме приказа Минфина от 19.11.2002 № 114н и МСФО (IAS) 12 «Налоги на прибыль», для работы можно использовать разъяснения:

- информационное письмо Минфина от 28.12.2018 № ИС-учет-13;

- рекомендации Фонда НРБУ «БМЦ» от 26.04.2019 № Р-102/2019-КпР.

Новые названия ПНО и ПНА

Постоянные разницы остались. Они возникают, если доходы или расходы формируют бухгалтерскую прибыль, но не учитываются при расчете налога на прибыль ни сейчас, ни в будущем. Либо наоборот: отражаются только в налоговом учете. Сейчас мы на основе постоянных разниц формируем постоянные налоговые обязательства и постоянные налоговые активы (ПНО и ПНА). С нового года они называются иначе – постоянные налоговые расходы и постоянные налоговые доходы (ПНР и ПНД).

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход.

Новые названия больше отражают суть показателей. Например, ПНР уменьшает чистую прибыль, поэтому отражают его по дебету счета 99 «Прибыли и убытки». ПНД увеличивает прибыль, поэтому его отражают по кредиту счета 99.

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Проводки с ОНА и ОНО

В результате расчетов у нас образовалась только одна временная разница, на основании которой мы формируем отложенный налог. Для этого умножаем временную разницу на ставку налога на прибыль. Если в результате расчета у нас выявлена вычитаемая разница, то в бухгалтерском балансе должен быть отражен ОНА, если налогооблагаемая – ОНО.

Потом смотрим, насколько ОНА или ОНО изменились по сравнению с предыдущей отчетной датой. Если ОНА увеличился, доначислите его по дебету счета 09 «Отложенные налоговые активы», ОНО – по кредиту счета 77 «Отложенные налоговые обязательства». Если ОНА уменьшился, сделайте запись с кредитом счета 09, ОНО – с дебетом счета 77.

Если на начало года числится ОНО, а на конец года у нас возникла вычитаемая разница, то мы полностью погашаем ОНО и отражаем начисленный ОНА. То есть делаем две проводки: одна – по дебету 77, вторая – по кредиту 09. При обратной ситуации, когда на начало года числится ОНА, а в конце года мы рассчитали налогооблагаемую разницу, погашаем ОНА и начисляем ОНО. В этом случае также делаем две проводки: одну – по кредиту 09 и вторую – по дебету 77.

Суммы отложенных налогов, которые были отражены по дебету 09 или по дебету 77, попадают в отчет о финансовых результатах со знаком «+». А суммы отложенных налогов, отраженные по кредиту 09 или по кредиту 77, – со знаком «–».

Корреспонденция для счетов 09 и 77 зависит от способа формирования текущего налога на прибыль. В зависимости от варианта учета мы сделаем уже привычные проводки со счетом 68 «Расчеты по налогам и сборам» или используем счет 99.

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

- отражен постоянный налоговый расход;

Дебет 68 Кредит 99

- отражен постоянный налоговый доход;

Дебет 09 Кредит 68

- отражен отложенный налоговый актив;

Дебет 68 Кредит 77

- отражено отложенное налоговое обязательство.

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

- отражен текущий налог на прибыль;

Дебет 09 Кредит 99

- отражен отложенный налоговый актив;

Дебет 99 Кредит 77

- отражено отложенное налоговое обязательство.

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Чистая прибыль или убыток

В новой редакции ПБУ 18/02 приведен пример расчета чистой прибыли, в котором отражены два рассмотренных способа. Независимо от способа, величина чистой прибыли будет одинаковой.

При балансовом способе прибыль до налогообложения уменьшают на сумму расхода по налогу на прибыль – отраженные на счете 99 текущий налог на прибыль и отложенные налоги. Именно эти показатели перенесите в отчет о финансовых результатах.

При способе отсрочки на счете 99 отражают показатели УР (УД) и ПНР, ПНД. Исходя из этих цифр бухгалтер должен прийти к тому же самому показателю текущего налога на прибыль.

Рассмотрим это на примере.

Прибыль в бухучете составила 1000 тыс. руб. (УР = 200 тыс. руб.), а в налоговом учете – 500 тыс. руб.

Вычитаемая временная разница – 100 тыс. руб. (ОНА = 20 тыс. руб.).

Налогооблагаемая временная разница – 800 тыс. руб. (ОНО = 160 тыс. руб.).

Вариант 1: способ отсрочки

Рассчитаем все показатели, включая ПНР и ПНД, и на основании этих показателей сформируем текущий налог на прибыль.

Постоянная разница, по данным бухучета, равна 200 тыс. руб. (ПНР = 40 тыс. руб.).

Текущий налог на прибыль рассчитываем по формуле:

ТНП = УР + ПНР + ОНА – ОНО

ТНП равен 100 тыс. руб. (200 тыс. руб. + 40 тыс. руб. + 20 тыс. руб. – 160 тыс. руб.).

Вариант 2: балансовый способ

Возьмите сумму текущего налога на прибыль из декларации и рассчитайте отложенные налоги. На основании этих цифр вычислите ПНР или ПНД и рассчитайте постоянную разницу. Для этого сравнивать доходы и расходы в бухгалтерском и налоговом учете не нужно.

Постоянную разницу рассчитываем по формуле:

ПНР = (ТНП – ОНА + ОНО) – УР + УД

ПНР равен 40 тыс. руб. (100 тыс. руб. – 20 тыс. руб. + 160 тыс. руб. – 200 тыс. руб.).

Постоянная разница равна 200 тыс. руб. (40 тыс. руб. : 20%).

При балансовом способе отражения текущего налога показатели УР или УД, ПНР или ПНД в бухучете не отражаются. Их не раскрывают в балансе и в отчете о финансовых результатах. Но эти показатели раскрывают в пояснениях к бухгалтерском балансу. На основании этих данных пользователи бухгалтерской отчетности смогут сделать вывод о том, как повлияли постоянные разницы на величину текущего налога на прибыль.

Расход по налогу на прибыль в бухотчетности

В отчете о финансовых результатах мы раскрываем расход или доход по налогу на прибыль. Это новый показатель, он включает в себя текущий налог на прибыль и изменение отложенных налогов за период. Если он уменьшает прибыль до налогообложения, то это расход по налогу на прибыль (РНП). Если у показателя положительное значение, его называют доходом по налогу на прибыль (ДНП).

Одно из слагаемых РНП или ДНП – отложенный налог на прибыль за отчетный период. Но в составе отложенных налогов мы не должны отражать те из них, которые возникают в результате операций, не включаемых в бухгалтерскую прибыль.

В связи с этим придется делать два расчета временных разниц. В первый расчет включите балансовую стоимость активов и обязательств без учета операций, которые не влияют на прибыль до налогообложения текущего периода. А во второй расчет попадет только та часть стоимости активов и обязательств, которая связана с подобными операциями. То есть отдельно выделяем ОНА и ОНО, которые учтены по счету 83 или счету 84.

Заполнение отчетности на примерах

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

- 57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

- 192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

- 14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

- 48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

- 400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Переход на учет по новым правилам

Если основные средства или нематериальные активы переоценивались или если до 2020 года организация признавала постоянные разницы по оценочным обязательствам и резервам, то в прошлом периоде ничего не пересчитывайте. Для перехода на учет по новым правилам ПБУ 18/02 скорректируйте те показатели ОНА и ОНО, которые числятся в бухучете. Для этого на начало 2020 года:

- сравните балансовую стоимость активов и обязательств с их стоимостью в налоговом учете;

- рассчитайте отложенный налог;

- сравните ОНО и ОНА, которые числятся в учете по состоянию на 1 января 2020 года, с рассчитанными показателями. Если они равны, то никаких дополнительных проводок делать не нужно. Если рассчитанные ОНА и ОНО отличаются от того, что отражено в учете, то на 1 января сформируйте отложенные налоги в нужной сумме.

Примеры расчета отложенного налога по оценочному обязательству, резерву сомнительных долгов и резерву на ремонт основных средств

| Объект по состоянию на 01.01.2020, тыс. руб. | Бухучет | Налоговый учет | Вычитаемая разница, ОНА | Налогооблагаемая разница, ОНО |

| Оценочное обязательство | 1000 | 0 | 1000;

Дебет 09 Кредит 84 · 200 (1000 × 20%) |

– |

| Резерв по сомнительным долгам | 2000 | 1750 | 250 (2000 – 1750);

Дебет 09 Кредит 84 · 50 (250 × 20%) |

– |

| Резерв на ремонт основных средств | 0 | 4000 | – | 4000;

Дебет 84 Кредит 77 · 800 (4000 × 20%) |

Тот же принцип используйте, если проводили уценку или дооценку объектов.

Пример расчета отложенного налога при уценке основного средства

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 800

ну – 1000 |

|

| На 31 декабря | ||||

| Уценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНА) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 5600 тыс. руб. (8000 тыс. руб. – 2400 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

- 280 тыс. руб. ((7000 тыс. руб. – 5600 тыс. руб.) × 20%) – сформирован ОНА по основному средству.

Примеры расчета отложенного налога при дооценке ОС

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 1200

ну – 1000 |

|

| На 31 декабря | ||||

| Дооценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНО) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 8400 тыс. руб. (12 000 тыс. руб. – 3600 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер формирует ОНО:

Дебет 83 Кредит 77

- 280 000 руб. ((8400 тыс. руб. – 7000 тыс. руб.) × 20%) – сформировано ОНО по объекту ОС.

Дополнительные вопросы

- В примеры расчета «входящих» разниц с уценкой и дооценкой у нас временные разницы, а в прошлых периодах были постоянные. Прошлый период оставляем с постоянной разницей без корректировок? Или нужно пересчитать, чтобы данные бухгалтерской отчетности были сопоставимы?

Ответ

ПНР и ПНД, которые были сформированы на основании постоянных разниц в прошлые годы, не корректируйте, они ни на что не влияют. Если хотите, чтобы данные в отчетности были сопоставимы, то пересчитайте показатели для отчета о финансовых результатах по состоянию на 31 декабря предыдущего года. Для баланса пересчитайте показатели по состоянию и на 31 декабря года, предшествующего предыдущему.

- Текущий учет разниц в разрезе доходов и расходов с 2020 года вести не надо?

Ответ

Нет, новая редакция ПБУ 18/02 не требует считать разницы ни по каждой операции, ни даже ежемесячно. Это нужно только при составлении бухгалтерской отчетности на отчетную дату. Если организация формирует отчетность один раз, то достаточно в конце года рассчитать разницы и отразить отложенные налоги. Кто составляет отчетность чаще – ежеквартально, ежемесячно, придется считать отложенные налоги чаще.

- По некоторым из разниц до конца года мы не можем точно знать, в какой сумме они временные, в какой – постоянные. Например, расходы, нормируемые в налоговом учете. Пока не окончился год, мы не знаем, какую сумму расхода можем учесть для налогообложения прибыли. Как учитывать эти разницы по новым правилам?

Ответ

Основное преимущество новой редакции ПБУ 18/02 – не нужно задумываться о том, какая возникла разница. Бухгалтер сравнивает стоимость активов и обязательств и разница между ними будет временной. Все остальное попадает в постоянные. В частности, нормируемые расходы проходят две стадии. Они попадают в стадию незавершенки, в этом состоянии приводят к образованию временной разницы. Когда разница попадает на счет 90 или 91, она реализуется и бухгалтер учитывает ее как постоянную.

- Что нужно прописывать в учетной политике? Учет ОНА и ОНО и отражение текущего расхода или условного расхода, что еще?

Ответ

Пропишите способ расчета текущего налога на прибыль. Исходя из того, какой способ организация выбирает – на основании данных бухучета или декларации, зависит учет отложенного налога и иных показателей. Вот это в учетной политике нужно прописать. Например, если вы выбрали балансовый способ, то в учетной политике вы пишете:

- показатель текущего налога на прибыль переносите из декларации, определяете, как часто будете это делать;

- ПНР и ПНД, УР или УД не формируете на счетах бухучета;

- ОНА и ОНО отражаете на счетах 09 и 77 в корреспонденции со счетом 99.

- В чем разница между «результатами операций, которые не включаются в бухгалтерскую прибыль (убыток), но формируют налоговую базу по налогу на прибыль в другом или в других отчетных периодах» (временные разницы) и не учитываемыми в бухгалтерском учете доходами и расходами, которые признаем по прибыли (постоянные разницы)?

Ответ

Временные разницы – это то, что возникло из-за разницы в стоимости активов и обязательств, то, что мы выявим при сравнении. То, что не выявляется при сравнении стоимости активов и обязательств, – постоянные.

Каждый бухгалтер, от начинающих специалистов до опытных работников, наверняка знает о счетах бухгалтерского учета и об их назначении. Однако при составлении проводок, отражающих реальную хозяйственную жизнь фирмы, могут возникать сложности. Обратимся к правилам составления проводок, рассмотрим примеры и характерные ошибки корреспонденции счетов.

Бухгалтерские проводки на забалансовых счетах

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита. На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой.

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ.

Примеры

Сначала рассмотрим приведенный алгоритм и правила на примере простой хозяйственной операции – поступления материалов от поставщика на условную сумму 1000 руб.

План счетов указывает на два счета:

- счет 10 «Материалы»;

- счет 60 «Расчеты с поставщиками и подрядчиками».

Поступление материальных ценностей, активов, отражаем по дебету активного счета 10. В активно-пассивном счете 60 используем кредитовую часть, поскольку кредиторская задолженность перед поставщиком за материалы увеличилась. Делаем двойную запись: Дт 10 Кт 60 1000 руб.

Предположим теперь, что кроме материалов партнеры отгрузили фирме оборудование, которое требует установки на условную сумму 5000 руб. По плану счетов оборудование к установке отражается на счет 07, по дебету. Это активный счет.

Кредиторская задолженность перед поставщиками возрастает до 6000 руб. (1000+5000). Это случай «сложной» проводки.

Делают запись Дт 10 1000 руб., Дт 07 5000 руб. Кт 60 6000 руб. либо отображают сложную проводку в виде двух простых: Дт 10 Кт 60 1000 руб., Дт 07 Кт 60 5000 руб.

Как видим, сумма дебета равна во всех бухгалтерских записях сумме кредита, не исключая и «сложную» проводку. Другие упомянутые здесь правила также соблюдены.

Приведем еще примеры корреспонденций счетов разных типов:

- Дт 51 Кт 67 – на расчетный счет поступил долгосрочный кредит. Поступили деньги фирме, увеличилась задолженность по кредиту. Здесь увеличиваются суммы на активном и на пассивном счете одновременно.

- Дт 67 Кт 51 – погашен долгосрочный кредит с расчетного счета. Задолженность по кредиту уменьшилась, средства на счете фирмы также уменьшились. Здесь уменьшаются суммы на активном и на пассивном счете.

- Дт 10 Кт 20 – из производства возвращены материалы на склад. На счете материалов увеличение, на счете производства уменьшение (уменьшаются затраты на производство). Оба счета активные, один активный счет увеличивается, другой уменьшается.

- Дт 84 Кт 80 – увеличился уставный капитал за счет прибыли. На счете УК увеличение, на счете нераспределенной прибыли 84 уменьшение. Счет 84 активно-пассивный, прибыль отражается по кредиту счета, значит, уменьшение ее по дебету. В данном случае оба счета в проводке ведут себя как пассивные. Один пассивный счет увеличивается, другой уменьшается.

Ошибки при составлении проводок

В заключение хочется сказать об ошибках при составлении проводок и выделить наиболее характерные из них:

- Отражение суммы проводки не на той стороне счета. Как правило, это следствие путаницы относительно природы счета – активный или пассивный. Рекомендуется начинать составление проводки со счета, который однозначно можно трактовать как активный или пассивный и определять безошибочно увеличение либо уменьшение по нему. Например, поставка материалов, их увеличение всегда отражаются по дебету 10 счета, следовательно, другой счет проводки используется по кредиту.

- Использование счета ошибочно, например, оприходование поступившего товара на счет материалов, списание материалов в основное производство вместо вспомогательного. Рекомендуется сверяться с планом счетов БУ.

- Ошибки, касающиеся сумм на счетах. Исправление их происходит путем сверки записей по счетам, сплошной проверки данных первичных документов, на основании которых были сделаны проводки, пересчета отраженных сумм. Некоторые такие ошибки можно заметить уже на этапе исчисления остатка по счету, например, если выявлено отрицательное сальдо на активном счете.

Статья для начинающих бухгалтеров. Рассказываем, что такое проводка, для чего она нужна и как с ней работать

Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.Скачайте в конце статьи шпаргалку, в которой собрана основная информация из статьи. Это не скучная историческая справка о том, как бухгалтерия пришла к проводкам, а полезная на практике выжимка.

В конце статьи есть шпаргалка

Немного истории, или Откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

Шло время:

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденцией по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткие Д и К или Дт и Кт, но суть одна:

- Д (Дт) обозначает дебет;

- К (Кт) обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод. Кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет).

На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. Далее в статье — основные положения.

Для составления бухгалтерской проводки необходимо:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- какой счет используется: активный или пассивный;

- каково направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара «Учимся составлять и читать бухгалтерские проводки» и скачивайте полезный документ в разделе «Материалы».

Контрольные точки:

Вебинар про проводки

Как составлять и читать бухгалтерские проводки. Примеры, онлайн-тест и электронный сертификат Контур.Школы

Посмотреть видео

- На активном счете никогда не может быть остатка по кредиту.

- На пассивном счете никогда не может быть остатка по дебету.

- На активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д 10 К 60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 200 тыс. руб.

То есть каждая проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки

585.4 КБ

Скачать

- ОНА – отложенные налоговые активы, учитываются на бухгалтерском счете 09.

- ОНО – отложенные налоговые обязательства, отражаются на 77 счете учета.

Порядок начисления и отражения этих активов и обязательств регулируется в соответствии с Приказом «Учет расчетов по налогу на прибыль предприятий» от 19 ноября 2002 года.

Бухгалтерская прибыль — убыток часто может отличаться от налогооблагаемой. Это связано с тем, что могут применяться правила для определения объема дохода, которые будут учитывать постоянные и временные разницы. Признание дохода происходит при помощи использования специальных нормативных актов по бухучету, утвержденных законодательной системой РФ по сборам и налогам.

Содержание

- 1 Временные разницы

- 1.1 Временные разницы с вычетом

- 1.2 Временные разницы с налогообложением

- 2 Чем грозит отказ от применения Приказа?

- 3 Основные проводки по 77 и 09 счете при формировании ОНА и ОНО

Временные разницы

Временными разницами принято считать доходы или расходы, которые образуют бухгалтерскую прибыль или убыток в течение одного подотчетного периода, а налоговая база при налоге на прибыль берется из другого или других периодов.

Временные разницы могут по-разному влиять на объем прибыли или убытка, в зависимости от их характера и влиятельности их можно классифицировать:

Временные разницы с вычетом

Такой вид разницы означает создание отложенного налога на прибыль, что приведет к уменьшению налоговой базы в следующем или в последующих за отчетным периодах . Другими словами, это и приводит к формированию ОНА – отложенного налогового актива. Чтобы привести бухгалтерские движения в порядок должен использоваться счет 09 (отложенные налоговые активы).

При создании бухгалтерской проводки размер налога на прибыль в бухгалтерском периоде будет приближаться к этому значению только для налогового подотчетного периода. В последующих месяцах можно будет проводить полное или частичное погашение ОНА в счет уменьшения-увеличения условного дохода-расхода.

Временные разницы с налогообложением

Налогооблагаемые разницы при формировании прибыли, убытка для вычисления налога на прибыль приводят к созданию ОНО (отложенного налогового обязательства). Таким методом налогооблагаемая база в отчетном периоде уменьшается, а для последующих сроков она будет увеличиваться за счет переноса оплаты.

Чтобы привести в порядок бухгалтерские проводки при движении ОНО, используется бухгалтерский счет 77 (отложенные налоговые обязательства).

При аналитическом учете каждая временная разница должна учитываться индивидуально в зависимости от группы активов или обязательств. Проще говоря, все отложенные налоговые обязательства нельзя суммировать в общем и привести к одному единственному сальдированию.

Чем грозит отказ от применения Приказа?

Данный бухгалтерский регламент может не применяться в некоммерческих организациях или в рамках малого предпринимательства. Многие бухгалтера уверенно не хотят использовать данный Приказ. Они считают его запутанным, непонятным и тяжелым для восприятия. Поэтому нам предстоит разобраться в возможных последствиях игнорирования ПБУ.

В случаях, когда компания отказывается применять ПБУ, она теряет возможность полной или частичной неоплаты налога на прибыль в подотчетном периоде. Скорее всего, что в таком случае налоговая служба предъявит претензии к руководству и бухгалтерии предприятия за грубые нарушения и некорректные проводки в учете.

Для ответственного лица это может обернуться наказанием в виде штрафа размером в 15 тысяч рублей. Также органы контроля могут применить штраф за административное нарушение в пределах 2-3 тысяч рублей. Все подобные наказания могут достичь 10% платежа от общей искаженной картины в бухгалтерском учете.

Во всех остальных случаях, когда ПБУ применяется в полной мере и на законных основаниях, возможные ошибки можно полностью избежать и в налоговом и в бухгалтерском учете. Руководствуясь данным приказом, большинство бухгалтеров отлично справляются с нахождением неточностей и ошибок, связанных с определением некоторых налогов и платежей. Это также помогает разобраться с моментами и сроками признания доходов, расходов в подотчетном периоде.

Основные проводки по 77 и 09 счете при формировании ОНА и ОНО

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 09 | 68 | Проводка по начислению отложенного налогового актива | Сумма, увеличивающая условный доход или расход | Бухгалтерская справка-расчет, декларация, авансовый платеж |

| 68 | 09 | Полное или частичное списание ОНА | Сумма погашения ранее сформированного ОНА | Банковская выписка, платежное поручение |

| 68 | 77 | Проводка по начислению отложенного налогового обязательства | Сумма, уменьшающая налоговую базу | Бухгалтерская справка-расчет, декларация, авансовый платеж |

| 77 | 68 | Полное или частичное списание ОНО за счет формирования величины налога на прибыль за отчетный период | Полное или частичное погашение ОНО, сформированного в отчетном периоде | Банковская выписка, платежное поручение |