Добавить в «Нужное»

Авансовый отчет: проводки

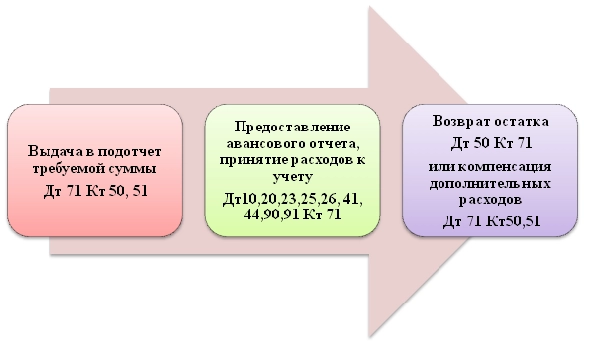

Организация может приобретать какое-либо имущество (услуги, работы) через подотчетное лицо. Либо направлять своих работников в командировки. Посмотрим, как в этом случае оформляется авансовый отчет и какие нужно сделать проводки по авансовому отчету.

Порядок выдачи денежных средств сотрудникам под отчет

Чтобы выдать денежные средств работнику под отчет, понадобятся (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У):

- или распорядительный документ, например приказ руководителя;

- или заявление подотчётного лица, подписанное руководителем.

Денежные средства можно выдать подотчетнику:

- наличными из кассы организации;

- путем перевода на банковскую карту работника.

Проводки по выдаче подотчетных сумм

При выдаче денег под отчет делаются такие проводки.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Деньги выданы под отчет наличными из кассы | 71 | 50 |

| Деньги перечислены на карту работника | 71 | 51 |

Проводки при утверждении отчета на командировочные расходы

После составления работником, вернувшимся из командировки, авансового отчета и утверждения этого документа руководителем нужно сделать в учете следующие проводки.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Отражены расходы на проезд подотчетника в командировке | 26, 44, 20 и т.д. | 71 |

| Отражены расходы на проживание подотчетника в командировке | 26, 44, 20 и т.д. | 71 |

| Отражены суточные за время командировки | 26, 44, 20 и т.д. | 71 |

Сотрудник отчитался за суммы, выданные на приобретение ТМЦ

Если работник приобрел товарно-материальные ценности для организации, то их нужно оприходовать на дату утверждения авансового отчета.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Отражены ТМЦ, приобретенные работником (без учета НДС) | 10, 41 | 71 |

| Отражен НДС по приобретенным подотчетником ТМЦ, если имеется счет-фактура | 19 | 71 |

Подотчетная сумма израсходована не полностью: проводки

Если работник израсходовал не всю выданную ему под отчет сумму и остаток он возвращает организации, то это отражается следующим образом.

| Содержание операции | Дебет счета | Кредит счета |

|---|---|---|

| Неизрасходованный остаток подотчётных сумм возвращен в кассу | 50 | 71 |

| Неизрасходованный остаток подотчётных сумм перечислен работником на счет организации | 51 | 71 |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Расчеты с подотчетными лицами проводки могут предусматривать самые разнообразные. Основные из них на примерах будут рассмотрены в этой статье.

Учет расчетов с подотчетными лицами — проводки

Требования к оформлению кассовых операций, в том числе и к выдаче подотчетных сумм, установлены указанием ЦБ РФ от 11.03.2014 № 3210-У (далее — указание № 3210-У).

Указание 3210-У было изменено указанием Банка России от 05.10.2020 № 5587-У, вступившим в действие с 30.11.2020. Так, например, требование о 3-х дневном сроке представления авансового отчета с 30.11.2020 исключено.

Подотчетники — это лица, получившие денежные средства от предприятия или ИП на определенные хозяйственные (целевые) нужды и обязанные в установленный срок отчитаться по расходованию таких средств (или вернуть их остаток, если не все средства потрачены).

Подотчетными могут быть:

- лица, работающие на предприятии или у ИП на постоянной основе;

- совместители;

- лица, с которыми заключены договоры гражданско-правового характера (п. 5 указания № 3210-У).

Подробнее см. «Можно ли выдавать в подотчет не сотруднику?».

Может ли подотчетное лицо передавать подотчетные суммы другому лицу? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Денежные средства предприятия в подотчет выдаются:

- в наличной форме:

- из кассы предприятия;

- в безналичной форме:

- на карту подотчетного лица;

- на корпоративную карту предприятия, доступ к которой получило подотчетное лицо.

См. также: «Назначение платежа при перечислении подотчетному лицу».

Бухгалтерский учет подотчетных операций имеет широкий спектр возможных проводок. Наиболее часто используемые при расчетах с подотчетными лицами проводки представлены в таблице:

|

Дт |

Кт |

Описание операции |

Первичные документы |

|

71 |

50 |

Выдача денег под отчет из кассы предприятия |

Расходный кассовый ордер |

|

20, 23, 25, 26, 44 |

71 |

Списание затрат в расходы предприятия согласно представленному авансовому отчету |

Авансовый отчет, чеки, накладные, акты приемки-сдачи услуг или работ, другие документы, подтверждающие произведенные расходы |

|

10, 15, 41, 07, 08, 11 |

71 |

Оприходованы матценности на основании авансового отчета |

Товарные чеки, кассовые чеки, накладные, иные документы, подтверждающие материальные расходы подотчетного лица |

|

28 |

71 |

Средства, направленные на устранение брака производства или гарантийное (пост-гарантийное) обслуживание |

Договор о гарантийном обслуживании, гарантийный талон, акт выполненных работ, чек, иные документы |

|

68 |

71 |

Оплата налоговых платежей через подотчетное лицо |

Чеки, квитанции об оплате, банковские платежные документы |

|

91 |

71 |

Отражение прочих расходов предприятия, оплаченных подотчетным лицом |

Первичные документы, подтверждающие расходы |

|

50 |

71 |

Возврат неиспользованных подотчетником средств в кассу предприятия |

Приходный кассовый ордер, авансовый отчет с расчетом суммы остатка средств, подлежащих возврату в кассу |

Как правильно оформить приходный или расходный кассовый ордер, можно узнать из статей:

- «Как заполняется приходный кассовый ордер (ПКО)?»;

- «Как заполняется расходный кассовый ордер (РКО)?».

Примеры с проводками по расчетам с подотчетными лицами

Пример 1. Получение денег под отчет на приобретение ТМЦ:

|

Дата |

Счета |

Сумма, руб. |

Описание операции |

Первичные документы |

|

|

Дт |

Кт |

||||

|

21.09.20ХХ |

71 |

50 |

1 500 |

Выданы наличные средства под отчет Иванову И. И. на приобретение автомобильного масла |

Заявление Иванова И. И., РКО № 253 от 21.09.20ХХ |

|

22.09.20ХХ |

10 |

71 |

1 500 |

Получено на склад масло автомобильное «МОБИЛ» от Иванова И. И. |

Авансовый отчет, товарный чек, кассовый чек на 1 500 руб. |

Пример 2

Проводки с подотчетными лицами, направленными командировку.

|

Дата |

Счета |

Сумма, руб. |

Описание операции |

Первичные документы |

|

|

Дт |

Кт |

||||

|

12.09.20ХХ |

71 |

50 |

3 000 |

Выданы наличные средства под отчет Иванову И. И., направленному в командировку |

Приказ о направлении в командировку, РКО № 243 от 12.09.20ХХ |

|

15.09.20ХХ |

44 |

71 |

2 500 |

Отражены расходы на командировку Иванова И. И. (менеджера по продажам) в коммерческих расходах предприятия |

Авансовый отчет (чек из гостиницы на 1 500 руб., суточные на 1 000 руб.), приказ об установлении суммы суточных расходов |

|

15.09.20ХХ |

50 |

71 |

500 |

Возврат Ивановым И. И. неиспользованных подотчетных средств в кассу |

ПКО № 214 от 15.09.20ХХ |

См. также:

- «Что делать, если подотчетное лицо потратило свои деньги?»;

- «Подотчетное лицо потеряло кассовый чек – что делать».

Итоги

В настоящей статье приведены чаще всего встречающиеся проводки по учету расчетов с подотчетными лицами. Главным нормативным документом, регулирующим правила оформления выдачи и возврата подотчетных средств через кассу, является указание ЦБ РФ № 3210-У. При иных вариантах выдачи средств подотчетным лицам необходимо руководствоваться положениями закона «О бухучете» от 06.12.2011 № 402-ФЗ, российскими бухгалтерскими стандартами, внутренними распорядительными документами предприятия.

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Образец заполнения Авансового отчета

- Как занести выданные ранее подотчетные суммы в авансовый отчет

- Как сделать авансовый отчет в 1С при покупке материалов и товаров

- Как проводить суточные и командировочные расходы в авансовом отчете

- Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Как провести оплату услуг в авансовом отчете

- Как сделать авансовый отчет в 1С

Образец заполнения Авансового отчета

Авансовый отчет образец заполнения →

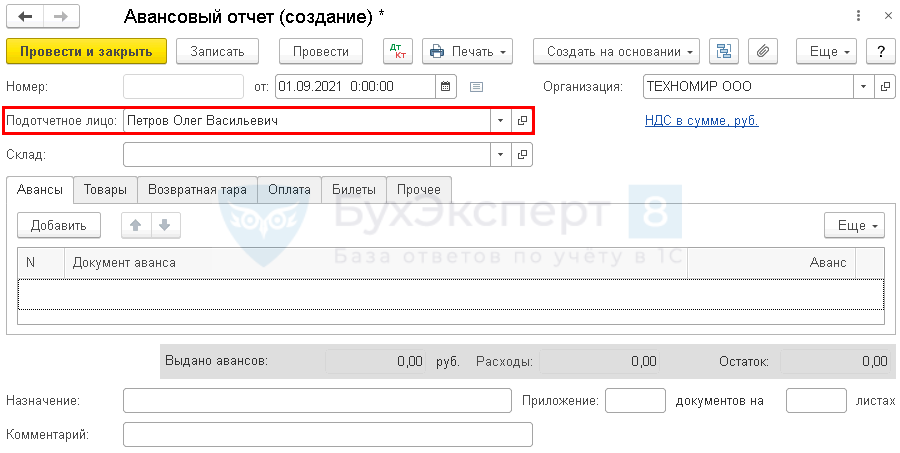

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

Как занести выданные ранее подотчетные суммы в авансовый отчет

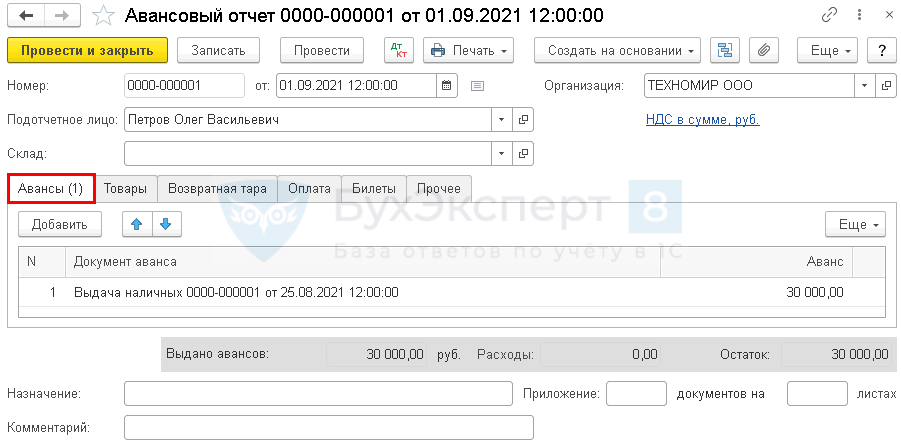

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

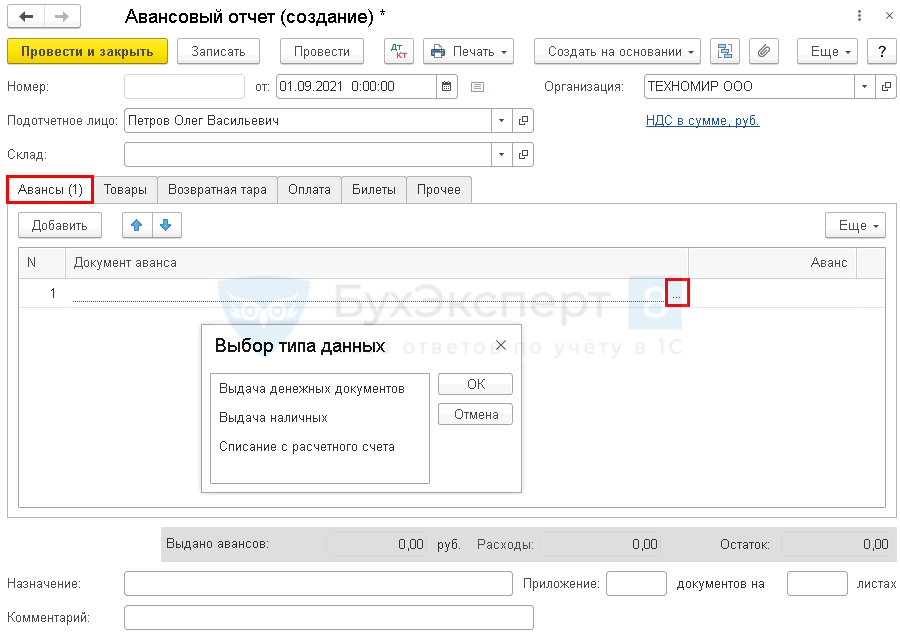

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу, например, если билеты или талоны на бензин приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу, если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу, если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Изучить подробнее:

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Компенсация расходов работников в интересах организации

Как сделать авансовый отчет в 1С при покупке материалов и товаров

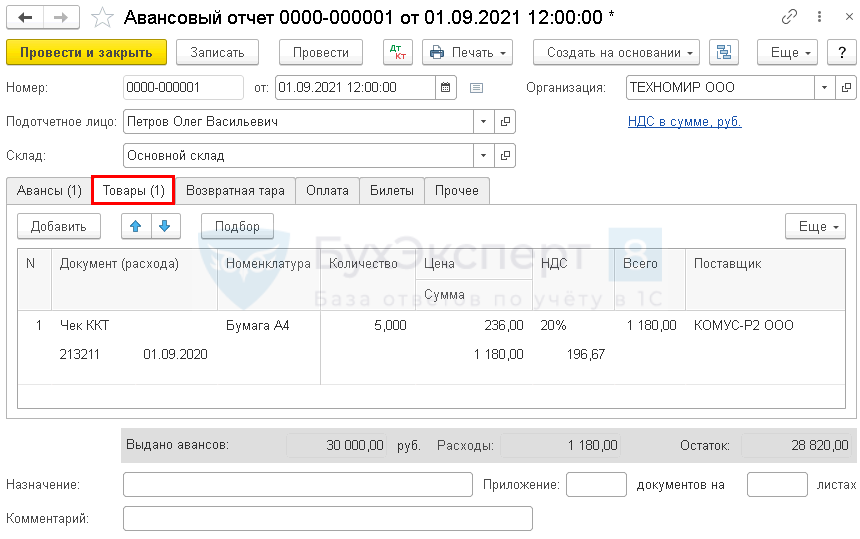

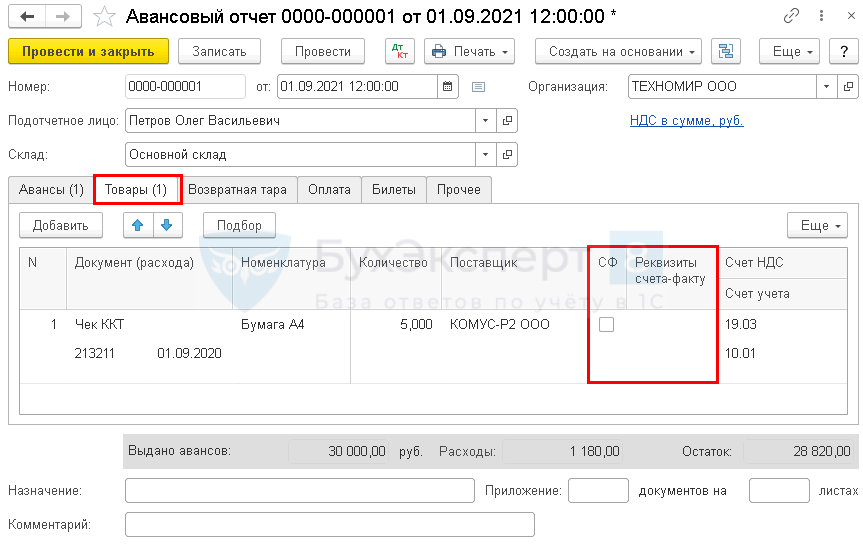

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

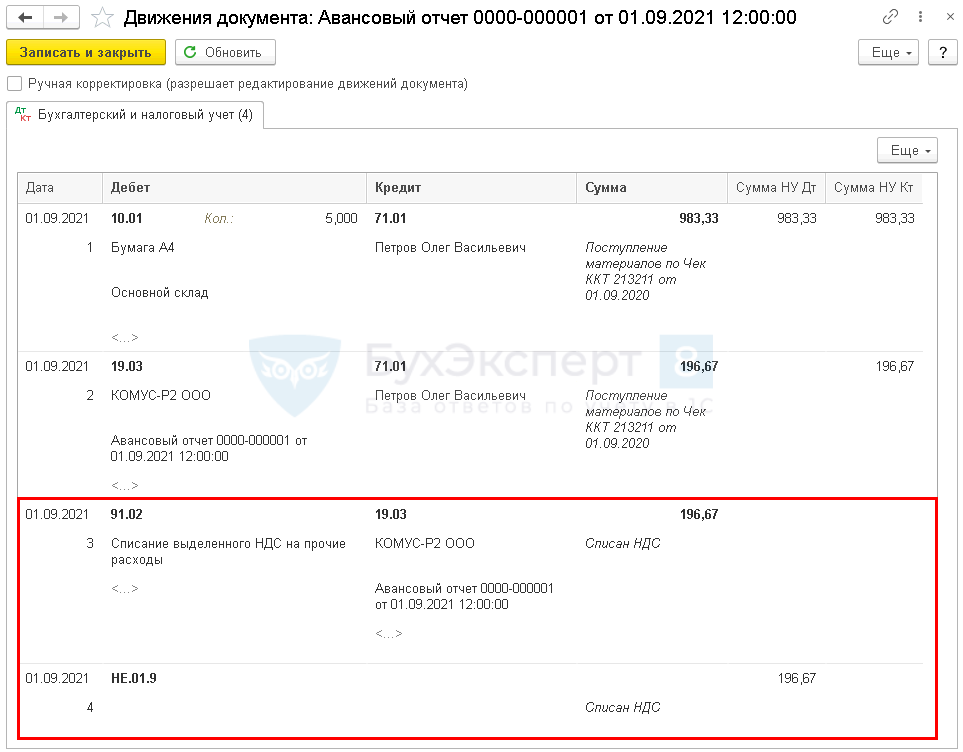

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Авансовый отчет проводки в 1С

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через документ Поступление (акт, накладная), когда они поступят в организацию. На вкладке Товары документа Авансовый отчет в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата.

Изучить подробнее:

- заполнение каждой графы на вкладке Товары в документе Авансовый отчет в путеводителе

- Приобретение ГСМ по талонам

- Приобретение ГСМ подочетным лицом за наличный расчет

- Поступление материалов в 1С 8.3: пошаговая инструкция

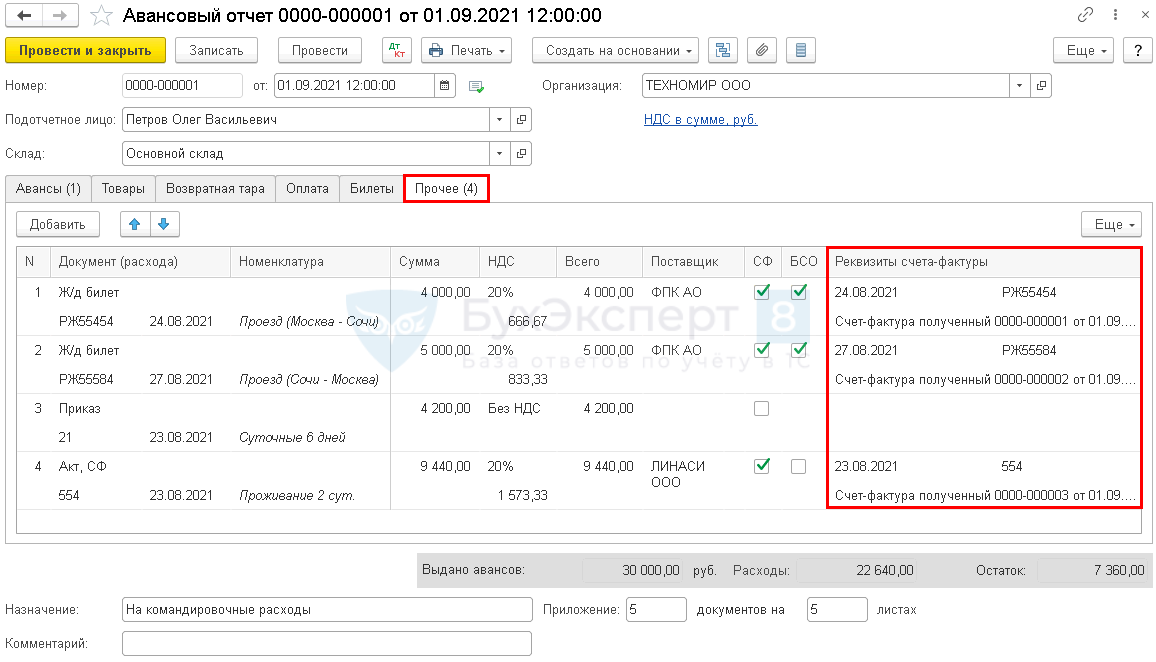

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

Авансовый отчет по командировке проводки в 1С.

- Вкладка Прочее в документе Авансовый отчет

- Выдача билетов подотчетному лицу

- Авансовый отчет сотрудника о командировке. Суточные сверхнормы

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

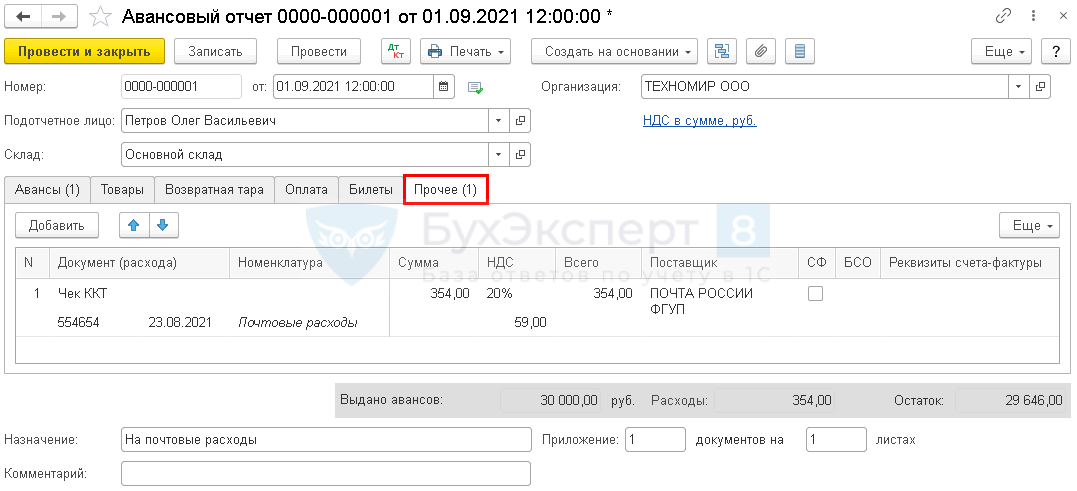

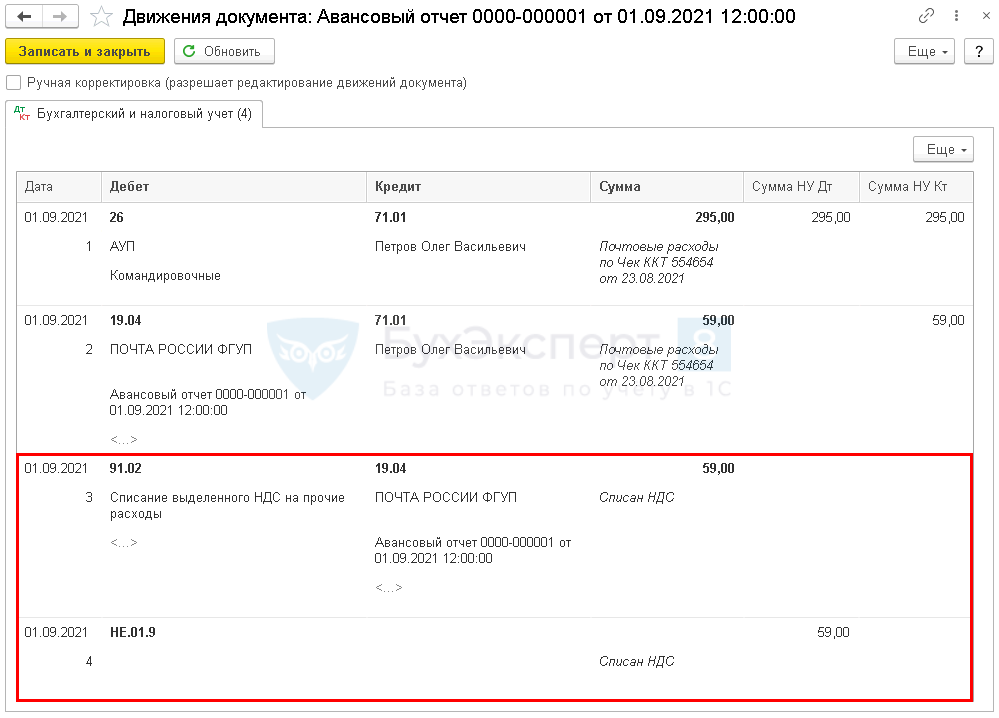

Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Изучить подробнее:

- Вкладке Прочее в документе Авансовый отчет

- Как оформить в Бухгалтерии 8.3 приобретение денежных документов через подотчетное лицо, например, марок почты России?

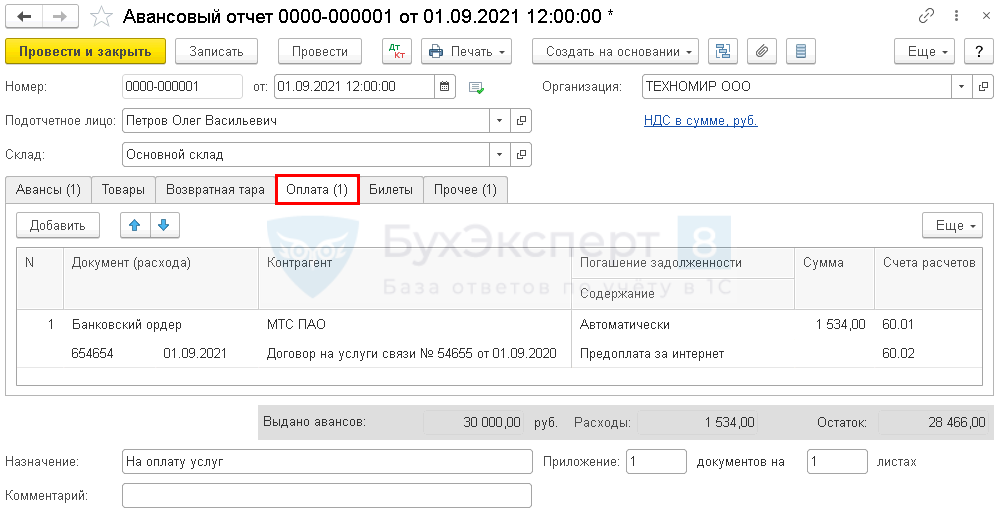

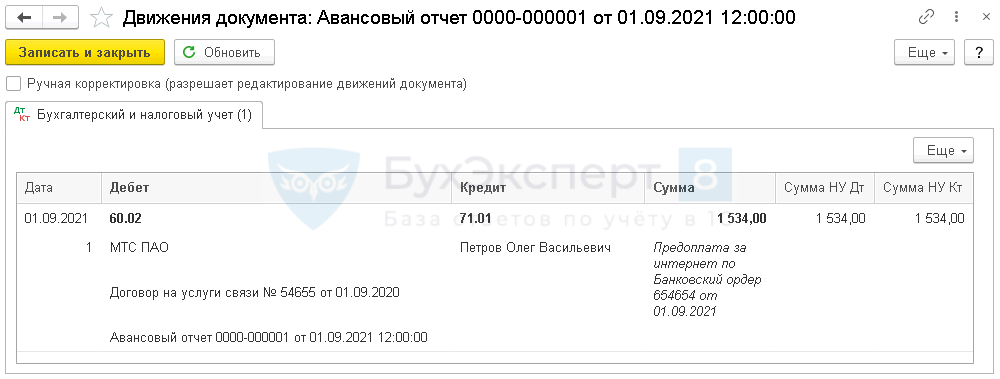

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Изучить подробнее:

- Вкладке Оплата в документе Авансовый отчет

- Налоговый агент при приобретении электронных услуг у иностранца через корп. Карту

Заполнение авансового отчета в 1С 8.3.

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

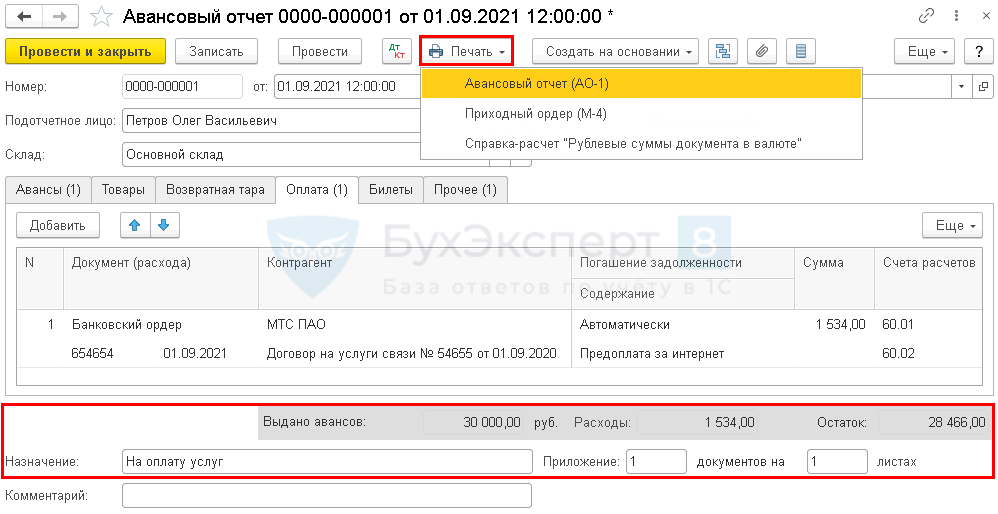

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). ![]() PDF

PDF

Авансовый отчет образец заполнения →

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4). ![]() PDF

PDF

Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

Проверьте себя! Пройдите тест:

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

См. также:

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

- Почему в счете-фактуре и авансовом отчете не меняется подпись руководителя?

- Поступление материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения товаров в оптовой торговле в 1С

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- Командировка: расчеты наличными средствами

- Командировка: суточные сверх нормы, расчет через корпоративную карту, приобретение билетов организацией

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Приобретение ГСМ подочетным лицом за наличный расчет

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

- Как оформить в программе приобретение денежных документов через подотчетное лицо, например, марок почты России?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтерский учет расчетов с подотчетными лицами необходим в любой организации как для контроля денежной наличности и учета реально произведенных затрат, так и для правильного расчета налогов. Какие документы и как должны оформляться в этом случае?

Кто считается подотчетным лицом

Очень часто в ходе хозяйственной деятельности затраты на нужды предприятия приходится осуществлять работникам по указанию руководителя организации. В таком случае работнику дают деньги под отчет, т. е. за этим следует его обязанность представления отчета за полученные и потраченные суммы. Такой работник для бухгалтерии является подотчетным лицом.

Деньги подотчетникам могут быть выданы:

- на хозяйственные и административные расходы — в размере, определенном производственной необходимостью, и на сроки, определенные производственной необходимостью;

- на командировочные расходы — на срок, установленный приказом руководителя о направлении работника в командировку, и в сумме, в которую должны быть включены расходы на проезд, затраты на проживание и суточные.

Учет подотчетных сумм (их поступление, списание, отражение остатка или перерасхода) проводится на бухгалтерском активно-пассивном счете 71 «Расчеты с подотчетными лицами».

Аналитический учет бухгалтер должен вести по каждой сумме, выданной под отчет.

Вы допустили ошибку в учёте и не знаете, что делать? Чтобы не биться в панике, пройдите курс повышения квалификации «Исправление ошибок в учете».

Сергей Верещагин, эксперт по бухгалтерскому учету и налогообложению, расскажет о способах корректировки отчётности. Завершив обучение, вы получите удостоверение о повышении квалификации на 25 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Используйте идеальную возможность и запишитесь на курс прямо сейчас.

Организация бухгалтерского учета расчетов с подотчетными лицами

Выдаются средства под отчет согласно п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У на основании завизированного руководителем (или ИП) заявления работника с прописанными в нем суммой и сроком, на который берутся деньги. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) такое заявление не является обязательным, и выдача может быть осуществлена без заявления на основании распоряжения руководителя (или ИП). Выдачу наличных из кассы осуществляют по расходному кассовому ордеру.

За подотчетные деньги работник должен отчитаться. Для этого существует такой документ, как авансовый отчет, в котором отражается полученная сумма средств и то, на что она была потрачена.

К отчету также необходимо также приложить документы, подтверждающие произведенные расходы. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.

Нюансы командировочных расходов

Служебная командировка — это выезд сотрудника в местность, отдаленную от его основного места работы, для выполнения служебных функций. Оформление документов, на основании которых нужно вести бухгалтерский учет расчетов с подотчетными лицами в этом случае, должно проводиться в соответствии с постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749.

Выдача денег для поездки в командировку рассчитывается исходя из стоимости проезда туда и обратно, расходов на жилье и суточных.

При этом нужно учесть, что:

- днем выезда и днем приезда считаются даты, зафиксированные в транспортных билетах;

- расходы за проживание должны будут учитываться по факту на основании предоставленных подотчетником документов;

- суточные могут быть установлены и выданы в соответствии с внутренними документами, регламентирующими их размер, например, положением о командировках (ст. 168 ТК РФ).

Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают в пределах норм, установленных законом: 700 руб. по России и 2500 руб. — в загранкомандировке (абз. 12 п. 3 ст. 217 НК РФ), для расчета налога на прибыль в расходы включается сумма в пределах размера, оговоренного внутренними документами работодателя (трудовым договором, приказом, положением о командировках).

Та часть суточных, которая выплачена сверх нормы, установленной законодательством, считается доходом работника, и облагается НДФЛ и страховыми взносами.

Проводки для ведения учета на счете 71

Согласно разделу VI инструкции по применению плана счетов (приказ Минфина РФ от 31.10.2000 № 94н), счет 71 «Расчеты с подотчетными лицами»:

- дебетуется со счетами денежных средств 50 «Касса» (если подотчетнику выдаются наличные) или 51 (когда средства выданы в безналичной форме);

- кредитуется со счетами, на которых учитываются расходы, связанные с хоздеятельностью работодателя, и счетами денежных средств в случае возврата неистраченных сумм.

Суммы, за которые работник не отчитался, он должен вернуть работодателю — такая операция будет записана по кредиту счета 71 и дебету денежных счетов 50, 51.

Если остаток денег числится в долгу у работника, то его следует учесть по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 71. Такая задолженность может быть удержана из зарплаты сотрудника, в этом случае будет проведена проводка Дт 70 Кт 94. Когда у работодателя нет возможности удержать долг из зарплаты, используется счет 73 «Расчеты с персоналом по прочим операциям», и проводка будет выглядеть так: Дт 73 Кт 94.

Обратите внимание! Если сотрудник потерял (или забыл взять) подтверждающие расход документы, то решение о возмещении расходов работнику принимает руководитель компании. Подтверждающим документом будет приложенная к авансовому отчету объяснительная записка от сотрудника, а основанием для принятия авансового отчета — приказ директора фирмы.

Обобщим информацию о том, с какими счетами может корреспондировать счет 71.

|

Счет 71 «Расчеты с подотчетными лицами» корреспондирует: |

|||

|

по дебету со счетами |

по кредиту со счетами |

||

|

Наименование операции |

Корр. счет |

Наименование операции |

Корр. счет |

|

Выданы средства в подотчет или на возмещение перерасхода подотчетных сумм |

50, 51, 52 |

Приобретение материальных ценностей, товара |

07, 08, 10, 41 |

|

Потрачены средства на издержки, хознужды |

20, 23, 25, 26, 44 |

||

|

НДС по купленным ТМЦ |

19 |

||

|

Возврат остатка подотчетных денег |

50, 51 |

||

|

Произошла просрочка возврата подотчетных сумм |

94 |

Сданный в бухгалтерию авансовый отчет проверяет бухгалтер, а утверждение его (путем подписания) осуществляет руководитель (или ИП). После этого бухгалтер может сделать все необходимые проводки по расходам в учете.

Итоги

Учет расчетов по денежным средствам, выданным подотчетному лицу, основывается прежде всего на правильном и своевременном документальном оформлении всех операций. В числе таких операций — выдача денег на расходы, отчетность подотчетного лица, возврат неизрасходованных сумм, отражение в учете произведенных расходов.

Счет 71 в бухгалтерском учете — это отдельный бухсчет, предназначенный для отражения сумм, выданных подотчет работникам компании. Разберемся в особенностях его применения, обозначим проводки и правила их составления.

Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

|

Что отражаем по дебету счета 71 |

Что указываем в кредите бухсчета 71 |

|---|---|

|

71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет. Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства. До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71. Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации. |

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил. Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету. Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу. |

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

|

Операция |

Дебет |

Кредит |

Документы-основания |

|---|---|---|---|

|

Деньги выданы наличными подотчет |

71 |

50 |

Составлен отчет кассира, расходный ордер |

|

Средства зачислены в подотчет на банковскую карту |

71 |

51 |

Выписка банка, платежное поручение на перечисление |

|

Зачислены средства в подотчет на корпоративную карточку организации |

71 |

55 |

Выписка банка со специальных счетов компании |

|

Отражена покупка основного средства по авансовому отчету |

08 |

71 |

Акт о приемке работ и услуг |

|

Оприходованы материалы и сырье, приобретенные подотчетным лицом |

10 |

71 |

Накладные, товарные чеки, документы о перевозке, акт о приеме |

|

Отражена сумма затрат по авансовому отчету на производственно-хозяйственные нужды |

20, 26, 44 |

71 |

Авансовый отчет, накладные |

|

Возврат в кассу средств, неизрасходованных подотчетным лицом |

50 |

71 |

Отчет кассира, приходный ордер |

|

Начислена задолженность по невозвращенным в срок суммам подотчетного лица |

73 |

71 |

Авансовый отчет |

Теперь рассмотрим примеры оформления проводок для различных ситуаций.

Пример № 1. Перерасход — долг в пользу подотчетного работника

ООО «Весна» выдало в июне секретарю Карандашикову П.П. 3000 рублей подотчет для покупки карандашей. Средства были выданы из кассы. Работник произвел закупку на сумму 3150 рублей. О понесенных затратах был составлен авансовый отчет, фискальный чек и товарная накладная приложены к документам.

Проводки:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Подотчет выдан из кассы |

71 |

50 |

3000 |

|

Авансовый отчет утвержден, расходы на покупку карандашей приняты к учету |

10 |

71 |

3150 |

|

Перерасход был перечислен секретарю на банковскую карту |

71 |

51 |

150 |

Пример № 2. Остаток — долг за подотчетным лицом

На покупку ноутбука специалисту ООО «Весна» Баранкину К.К. было перечислено на карту 35 000 рублей. Магазин компьютерной техники предоставил Баранкину скидку 10% от стоимости ноутбука (3500 рублей). Итого покупка составила 31 500 рублей. Баранкин предоставил авансовый отчет и вернул остаток в кассу.

Проводки:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Подотчет перечислен на карту Баранкина |

71 |

51 |

35 000 |

|

Утвержден авансовый отчет, расходы на покупку ноутбука приняты к учету |

08 |

71 |

31 150 |

|

Остаток возвращен в кассу ООО «Весна» |

50 |

71 |

3500 |

Пример № 3. Командировочные расходы в подотчет

Бухгалтера ООО «Весна» Дорожкину И.П. направили в командировку на 3 дня для сдачи отчетности. Дорожкиной был предоставлен аванс на командировочные расходы в сумме 20 000 рублей.

Фактические расходы бухгалтера составили 19 000 руб., в том числе:

- Проезд 4000 × 2 = 8000 рублей, в том числе НДС 1220 рублей.

- Проживание 2500 × 2 дней = 5000 рублей, в том числе НДС 763 руб.

- Суточные 2000 × 3 дня = 6000 рублей.

Проводки:

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|---|---|---|---|

|

Аванс на командировочные выдан Дорожкиной из кассы |

71 |

50 |

20 000 |

|

Списаны расходы на оплату проездного билета без НДС |

20 |

71 |

6780 |

|

Выделен НДС по затратам на билеты |

19 |

71 |

1220 |

|

НДС предъявлен к вычету |

68.НДС |

19 |

1220 |

|

Списаны расходы на проживание в гостиничном номере без НДС |

20, 44 |

71 |

4237 |

|

Выделен НДС по расходам на проживание |

19 |

71 |

763 |

|

НДС предъявлен к вычету |

68.НДС |

19 |

763 |

|

Списаны суточные по авансовому отчету |

20, 44 |

71 |

6000 |

|

Бухгалтер вернула неизрасходованный остаток в кассу ООО «Весна» |

50 |

71 |

1000 |