Добавить в «Нужное»

Проводка по налогу на прибыль

Для налоговых расчетов с бюджетом в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам». К данному счету нужно открыть субсчет, соответствующий конкретному налогу, например, субсчет «Налог на прибыль». Кроме того, в аналитическом учете можно сделать разбивку и по бюджетам, к примеру, счет 68, субсчет «Налог на прибыль – федеральный бюджет».

Начислен налог на прибыль: проводка

Начисление самого налога на прибыль и авансовых платежей по нему в 2020 году в бухгалтерском учете нужно отразить проводкой Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль». Но не стоит забывать, что налог на прибыль считается нарастающим итогом. Следовательно, при начислении платежа за очередной отчетный период указывается не вся сумма аванса, а разница между суммой, начисленной за текущий отчетный период и предыдущий. То есть данные из раздела 1 Декларации по налогу на прибыль.

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет отражается проводкой: Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета».

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2020 года составляет 100000 руб., за полугодие 2020 года – 300000 руб., за 9 месяцев 2020 года – 700000 руб., а сумма налога по итогам 2020 года – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

| Операция | Проводка | Сумма, руб. |

|---|---|---|

| Начислен налог на прибыль за I квартал 2020 года | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Начислен налог на прибыль за полугодие 2020 года (300000 руб. – 100000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 200000-00 |

| Перечислен в бюджет аванс за II квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 200000-00 |

| Начислен налог на прибыль за 9 месяцев 2020 года (700000 руб. – 300000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 400000-00 |

| Перечислен в бюджет аванс за III квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 400000-00 |

| Начислен налог по итогам 2020 года (1500000 руб. – 700000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 800000-00 |

| Перечислена годовая сумма налога за 2020 год | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 800000-00 |

Если компания сработала в убыток

Не всегда организациям удается получить прибыль от своей деятельности. И если получается, что аванс за очередной отчетный период получился меньше, чем за предыдущий, то нужно скорректировать данные. Например, сумма начисленного аванса за I квартал 2020 составила 100000 руб., а за полугодие 2020 — 70000 руб., то составляются такие проводки.

| Операция | Проводка | Сумма, руб. |

|---|---|---|

| Начислен аванс по налогу на прибыль за I квартал 2020 года | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2020 года | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Скорректирован аванс по налогу на прибыль за полугодие 2020 года (70000 руб. – 100000 руб.) |

СТОРНО Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 30000-00 |

Начислен налог на прибыль — проводка этой операции формируется с учетом норм ПБУ 18/02. От использования этих норм освобождены НКО и налогоплательщики, которые не уплачивают налог на прибыль. А что касается малого бизнеса, то его представители сами вправе выбирать, следовать ли данному положению.

Какие бухгалтерские счета участвуют в проводках?

Все операции по начислению налогов отображаются по кредиту счета 68. Для отображения начисления налога на прибыль к нему открывают специальный субсчет. При начислении прибыли с учетом норм ПБУ 18/02 (утв. приказом Минфина от 19.11.2002 № 114н) соблюдается приведение к общему значению искомой величины, рассчитываемой в налоговом и бухгалтерском учете. С целью увязки возникающих разниц (временных и постоянных) при расчете налога на прибыль используются различные бухгалтерские проводки.

Появление этих разниц обусловлено тем, что не все расходы в налоговом учете уменьшают налогооблагаемую прибыль, в то же время в бухучете они учитываются. Именно с целью последующей коррекции рассчитанной в бухучете прибыли и необходимо учитывать все возникающие разницы.

Подробнее о расхождениях между бухгалтерским и налоговым учетом см. здесь.

В зависимости от того, какую разницу получил налогоплательщик за отчетный период (вычитаемую или налогооблагаемую), применяются различные проводки.

Отражаем ОНА

Если при расчете в налоговом учете значение прибыли выше аналогичного показателя в бухучете, то возникает вычитаемая разница, а значит, имеет место отложенный налоговый актив.

ОНА = Свр * НС, где:

ОНА — отложенный налоговый актив;

Свр — сумма временной разницы;

НС — налоговая ставка, которая равна 20% (17% уплачиваются в региональный бюджет, а 3% — в федеральный).

Для отражения в учете делается такая корреспонденция:

Дт 09 – Кт 68 — начисление ОНА.

С примерами, когда возникает ОНА и ОНО, можно ознакомиться в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Отражаем ОНО

Если прибыль по бухучету больше налоговой, то возникает отложенное налоговое обязательство.

Отобразить в учете это можно такой корреспонденцией:

Дт 68 – Кт 77 — начисление ОНО.

При возникновении ситуации, когда временные разницы остаются по каким-то причинам непогашенными, для их списания делаются такие проводки:

Для досписания отложенного налогового актива проводки налога на прибыль — Дт 91 – Кт 09

Для списания отложенного налогового обязательства — Дт 77 – Кт 91.

Бухучет ПНР и ПНД

Постоянные налоговые расходы возникают в том случае, если по итогам за отчетный период значение прибыли в налоговом учете больше, чем в бухучете.

ПНР = Прп * НС, где

ПНР — постоянный налоговый расход;

Обратите внимание! ПНР и ПНД ранее назывались ПНО (постоянное налоговое обязательство) и ПНА (постоянный налоговый актив). В связи с внесением правок в ПБУ 18/02 поменяли свои названия.

Прп — постоянная разница (положительная);

НС — ставка налога, которая равна 20%.

Бухгалтерские проводки по налогу на прибыль в этом случае будут следующими:

Дт 99 – Кт 68 — начисление постоянного налогового расхода.

В той ситуации, когда прибыль меньше в налоговом, а не в бухучете, соответственно, и постоянная разница получается отрицательной. Возникает постоянный налоговый доход.

Налог на прибыль в бухгалтерских проводках отражается следующим образом:

Дт 99 – Кт 68 — начисление условного расхода по налогу.

Значение равно прибыли в бухучете, умноженной на ставку налога.

Возникший в результате проведения операции убыток, который также умножается на налоговую ставку, составляет условный доход, и отображается так:

Дт 68 – Кт 99.

Рассчитанная прибыль в налоговом учете, помноженная на ставку налога, составляет текущий налог на прибыль. Для его отображения делать корреспонденции не нужно.

В результате проведенных операций финрезультат по налогу на прибыль становится равен текущему значению налога.

Для малых предприятий проводки налога на прибыль выглядят так: Дт 99 – Кт 68.

Проверьте правильно ли вы учитываете постоянные налоговые расходы/доходы с помощью подсказок от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Узнать больше о налоговых льготах по налогу на прибыль вы сможете в нашей статье «Какие льготы по налогу на прибыль организаций установлены на 2023 год?».

Итоги

Применение ПБУ 18/02 часто вызывает вопросы. Но единожды четко разобравшись с рассмотренными выше понятиями ОНО, ОНА, ПНР и ПНД, вы с легкостью справитесь с приведением сальдо на счете 68 к сумме налога на прибыль, показанной в декларации.

См. также: «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Расчеты по налогам и сборам: бухгалтерский учет и отражение в отчетности

Расчеты по налогам и сборам — это бухгалтерская операция, предваряющая начисление налогов — обязательных платежей, перечисляемых всеми хозяйствующими субъектами в бюджет. Их перечень различен для разных видов деятельности, форм компаний. В статье расскажем, как организовать бухгалтерский учет обязательных фискальных платежей, приведем наиболее распространенные в учете проводки, поясним, как отразить налоги в бухгалтерской отчетности.

Учет расчетов по налогам и сборам

Предназначен для того, чтобы отразить расчеты по налогам и сборам, счет 68 Плана счетов бухучета, утвержденного Приказом Минфина от 31.10.2000 № 94н. Счет 68 является активно-пассивным. Начисление налогового платежа отражается по кредиту. Его уплата или применение налогового вычета — по дебету. Кредитового сальдо демонстрирует наличие задолженности по фискальным сборам перед бюджетом, дебетовое показывает сумму переплаты.

К счету 68 для учета расчетов по разным видам фискальных сборов открываются отдельные субсчета. Кроме того, в разрезе каждого субсчета удобно обеспечить аналитический учет в разрезе непосредственно налоговых платежей, а также налоговых санкций: пеней и штрафов.

Кроме того, при формировании проводок применяются следующие синтетические счета:

- 19 — при отражении входящего НДС;

- 76 — для учета НДС с авансовых платежей;

- 99 — при расчете платежей в бюджет с прибыли;

- 09 и 77 — для отражения отложенных налоговых активов и обязательств.

Бухучет страховых взносов

Страховые взносы с 01.01.2017 администрируются налоговыми органами. Соответствующая глава 34 введена в состав НК РФ. Тем не менее, эти платежи не являются налоговыми и учитываются обособленно, а также обособленно отражаются в бухгалтерской отчетности.

Для учета расчетов по страховым взносам предназначен одноименный счет 69. К нему открываются субсчета в разрезе видов социального страхования и организуется аналитический учет для обособленного учета текущих платежей по страховым взносам и штрафных санкций.

| Операция | Дебет | Кредит |

|---|---|---|

| Налог на прибыль | ||

| Начислен условный расход по налогу на прибыль | 99 | 68 |

| Отражено постоянное налоговое обязательство | 99 | 68 |

| Отражен постоянный налоговый актив | 68 | 99 |

| Начислен отложенный актив | 09 | 68 |

| Списан отложенный актив | 68 | 09 |

| Начислено отложенное обязательство | 68 | 77 |

| Списано отложенное обязательство | 77 | 68 |

| НДС | ||

| Начислен НДС с реализации | 90 | 68 |

| Отражен НДС по полученным товарам, работам, услугам | 19 | 60, 76 |

| Входящий НДС предъявлен к вычету | 68 | 19 |

| Начислен НДС на авансовые платежи, полученные от покупателей и заказчиков | 76 | 68 |

| Принят к вычету НДС с аванса покупателя в момент реализации | 68 | 76 |

| Принят к вычету НДС с аванса поставщикам | 68 | 76 |

| Прочее | ||

| Начислены имущественные налоги (транспортный, земельный, на имущество) | 26, 44, 91 | 68 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Перечислены фискальные сборы, страховые взносы в бюджет | 68, 69 | 51 |

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

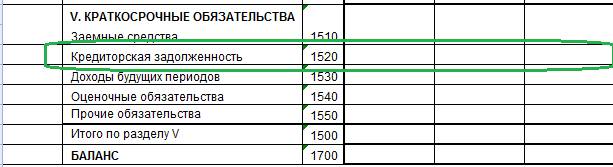

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

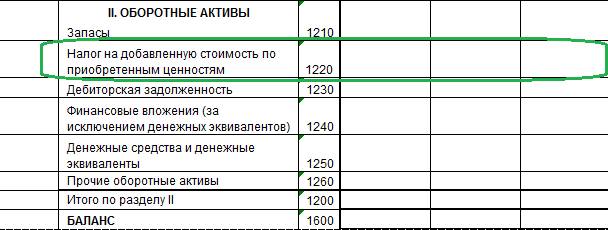

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

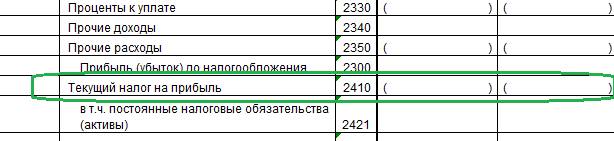

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях