Что такое ОС

Понятие ОС раскрывается в ФСБУ 6/2020 «Основные средства», действующем с 2022 года, а также в НК РФ.

Подробно о новом ФСБУ 6/2020 мы писали в статье.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Тест: как вы усвоили ФСБУ 6/2020

Время прохождения около 5 мин.

Пройти тест

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость.

- С 2022 года лимит стоимости ОС устанавливает организация самостоятельно. Например, можно сделать его таким же, как для налога на прибыль, – 100 000 руб. Объекты со СПИ больше года и стоимостью ниже лимита можно сразу списать в расходы (п. 5 ФСБУ 6/2020 «Основные средства»).

- До конца 2021 года в бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ составляла 40 000 руб. (учетной политикой можно было устанавливать и меньшая сумма). Такое имущество списывали в расходы сразу, как только его ввели в производство. Все, что превышало этот лимит, но отвечало вышеназванным критериям, учитывали как ОС.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020 “Основные средства”, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Как посчитать остаточную стоимость согласно новому стандарту, мы рассказали здесь.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. ФСБУ 6/2020 «Основные средства» не содержит примерного перечня расходов, которые эту стоимость формируют. По стандарту первоначальная стоимость – это общая сумма связанных с объектом капвложений, которые организация осуществила до признания ОС в бухучете. А вот после признания объекта можно выбрать, как его оценивать: по первоначальной или по переоцененной стоимости. Причем выбранный способ применяется ко всей группе ОС.

Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым. Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Более подробная информация изложена в Путеводителе по купле-продаже недвижимого имущества от «КонсультантПлюс». Получите пробный бесплатный доступ к системе и переходите к материалам.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется три метода начисления амортизации (линейный, метод уменьшаемого остатка, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

До конца 2021 года применялся метод списания стоимости по сумме чисел срока полезного использования. С 2022 года данный способ утратил силу.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А = (БС – ЛС) / СПС,

где:

А — сумма амортизации;

БС — балансовая стоимость ОС;

ЛС – ликвидационная стоимость ОС;

СПС — оставшийся срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Пример расчета амортизации линейным методом подготовили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к примеру.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

ВНИМАНИЕ! По ПБУ 6/01, применяемом до конца 2021 года, амортизацию начинали начислять с первого числа месяца, следующего за месяцем принятия на учет ОС, а прекращали – с первого числа месяца, следующего за месяцем выбытия объекта. По ФСБУ 6/2020 «Основные средства», прменяемом с 2022 года, этот порядок становится факультативным: организация может его применять, если примет такое решение. По общему же правилу амортизация начинается с даты признания объекта в бухучете, а прекращается с момента его списания.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

- Дт 08 Кт 60 — отражена стоимость работ подрядчика;

- Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Подробнее об особенностях БУ и НУ ОС читайте в статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

- Дт 01 (выб) Кт 01 — списана первоначальная стоимость;

- Дт 02 Кт 01 (выб) — списана амортизация;

- Дт 91 Кт 01 (выб) — списана балансовая стоимость;

- Дт 62 Кт 68 — начислен НДС;

- Дт 62 Кт 60 — затраты, связанные с продажей ОС;

- Дт 19 Кт 60 — отражен НДС, предъявленный подрядчиком;

- Дт 62 Кт 91— признан доход.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Пример отражения продажи ОС убытком от КонсультантПлюс:

Организация продает объект ОС по цене 1 200 000 руб., в том числе НДС 200 000 руб. Затраты на доставку имущества до покупателя договором возложены на организацию. Получите пробный демо-доступ к системе К+ и бесплатно изучите пример.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

- Дт 01 (выб) Кт 01 — списана первоначальная стоимость;

- Дт 02 Кт 01 (выб) — списана амортизация;

- Дт 91 Кт 01 (выб) — списана балансовая стоимость ОС.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания балансовой стоимости на прочие расходы организации.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

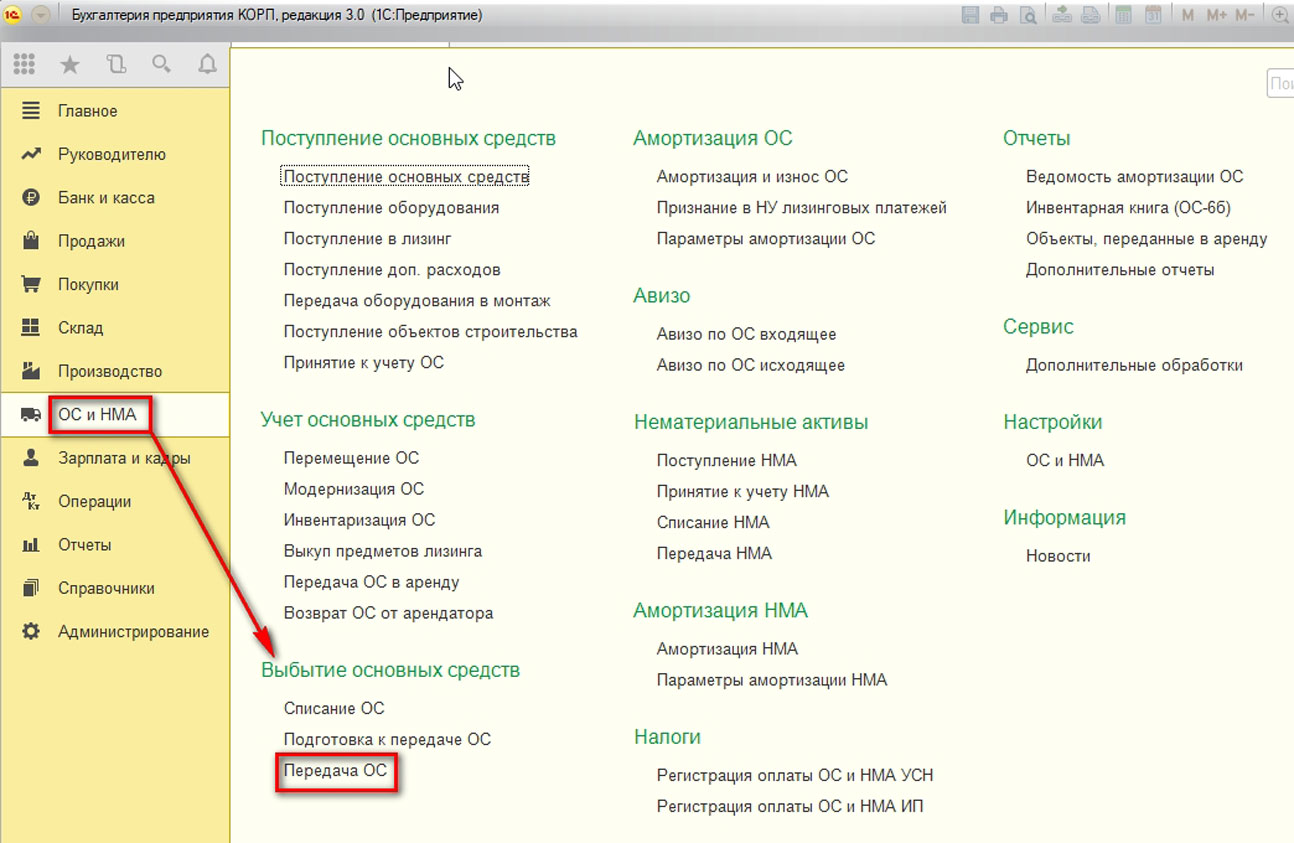

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

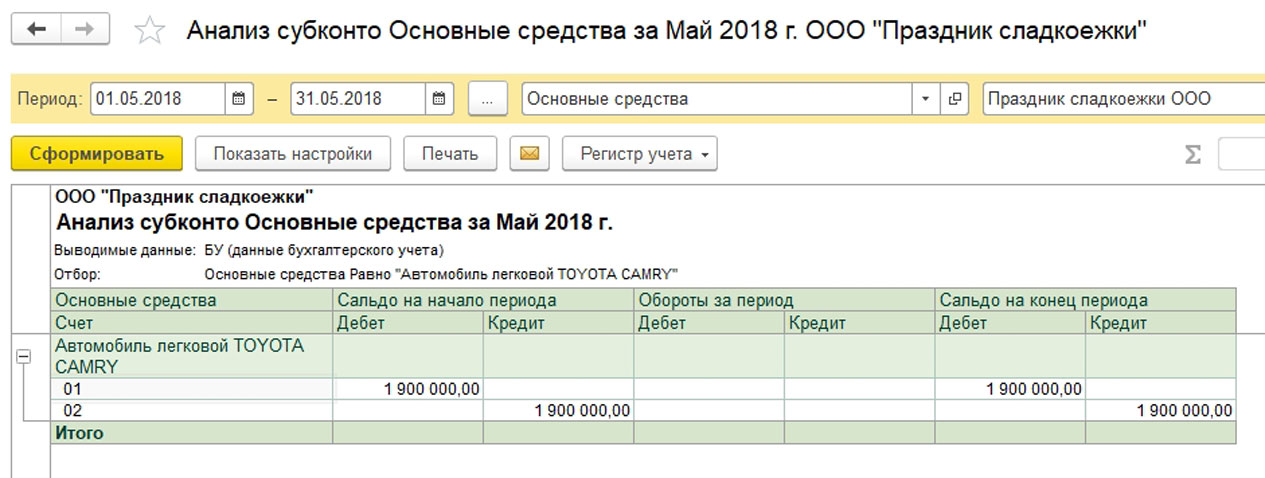

1 вариант передачи ОС

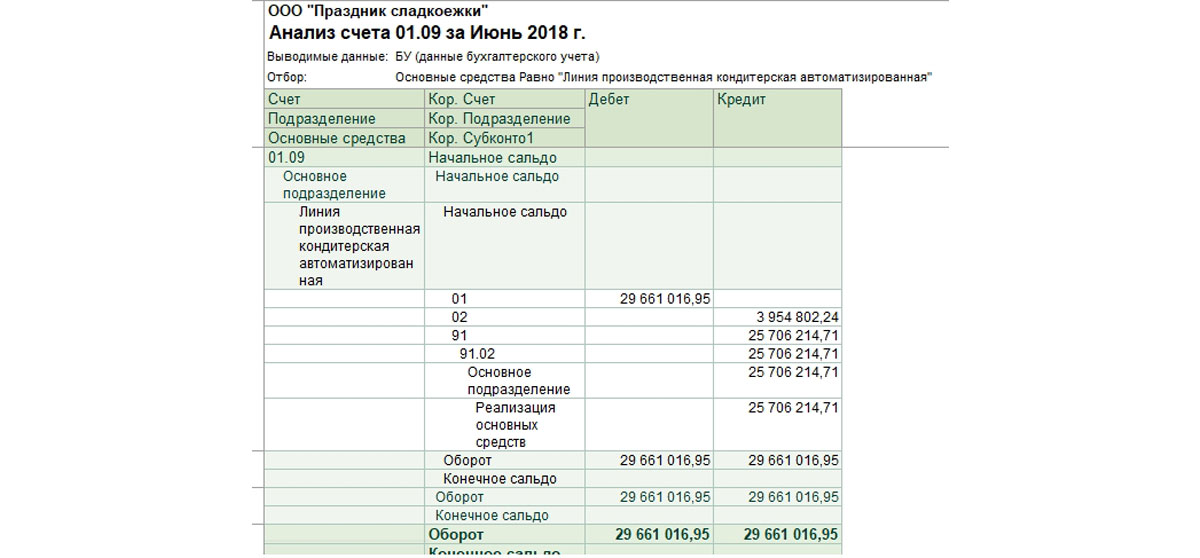

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

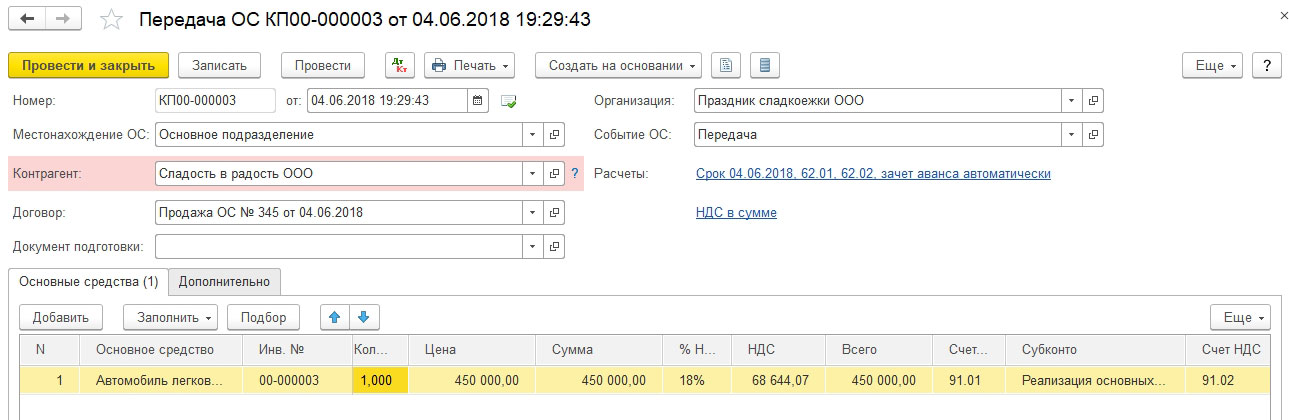

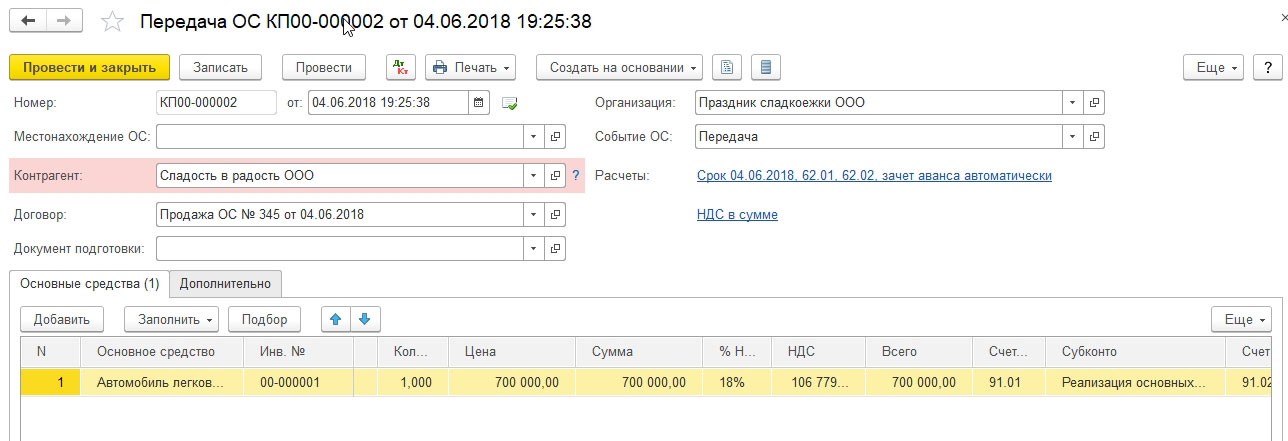

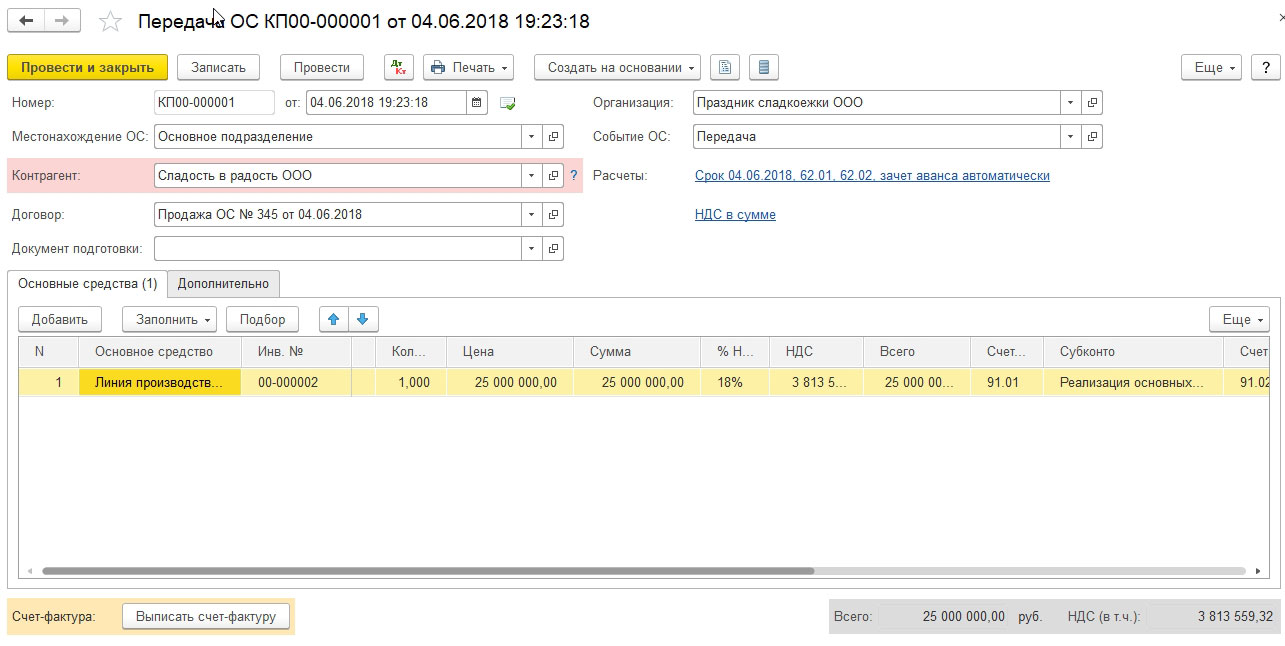

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

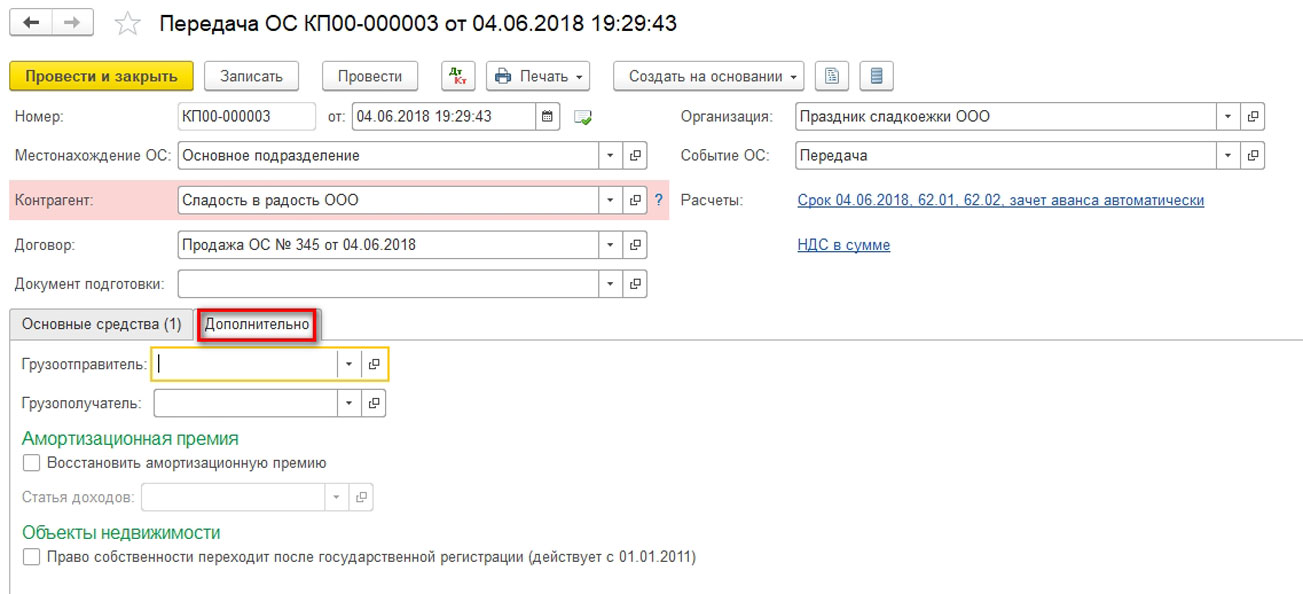

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

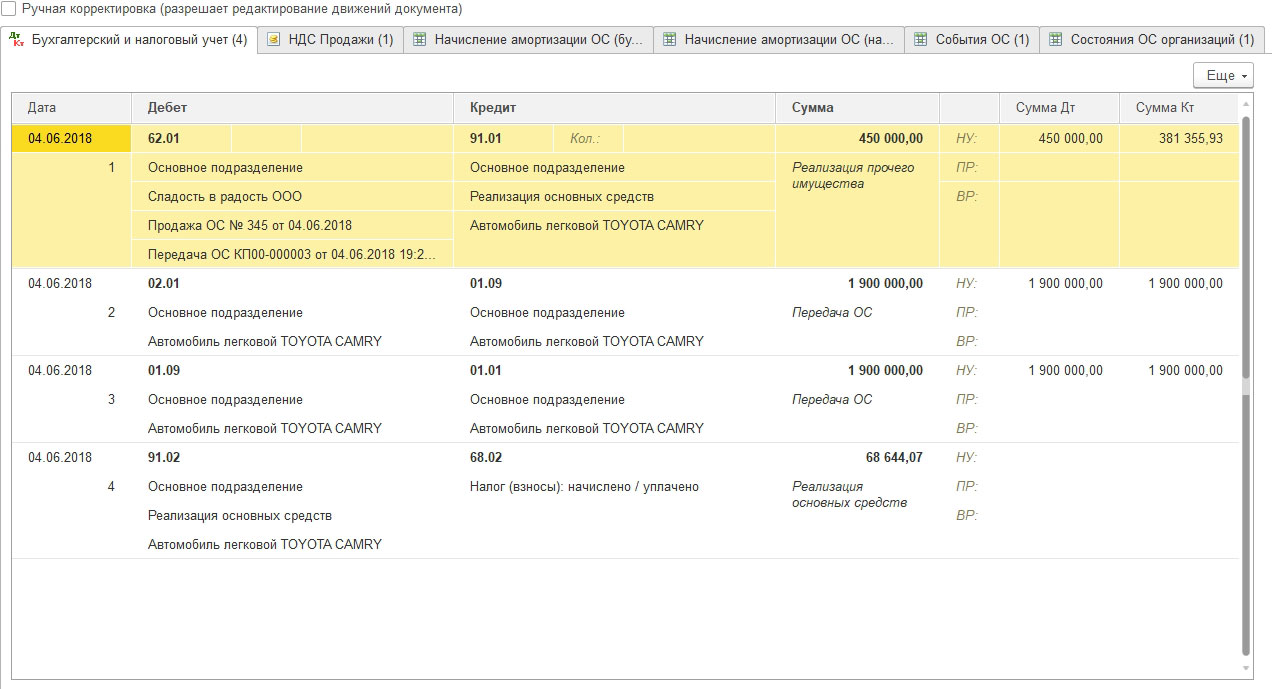

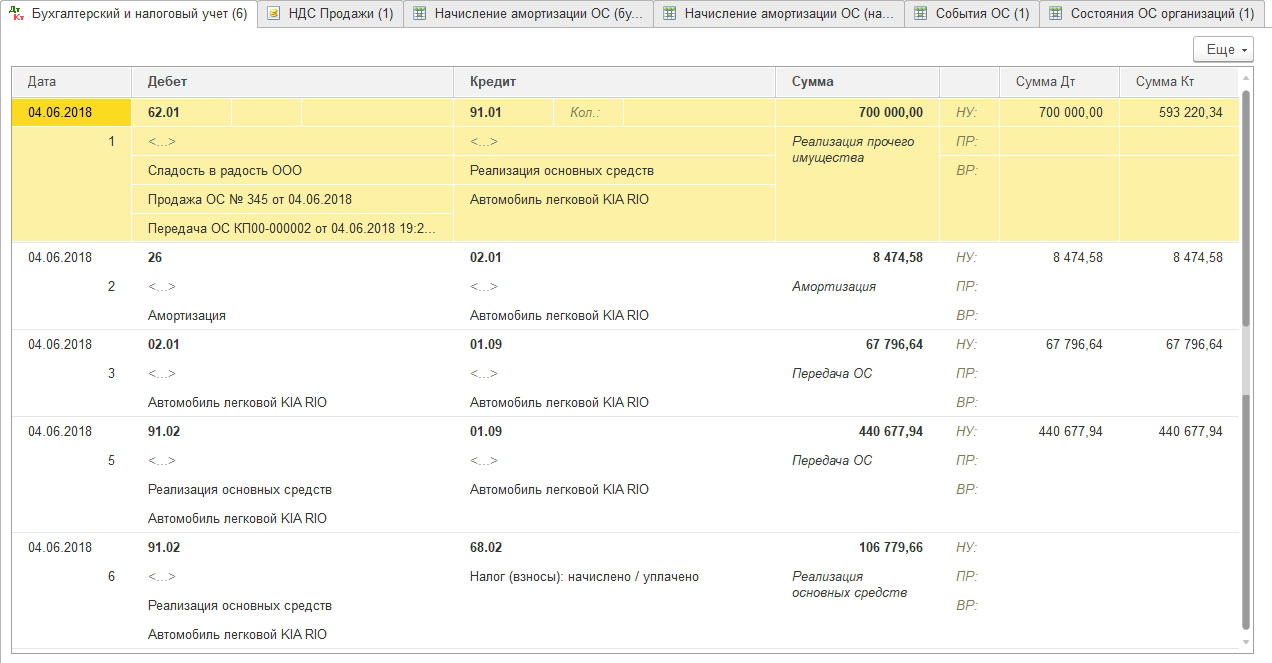

Проводим документ, анализируем проводки:

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

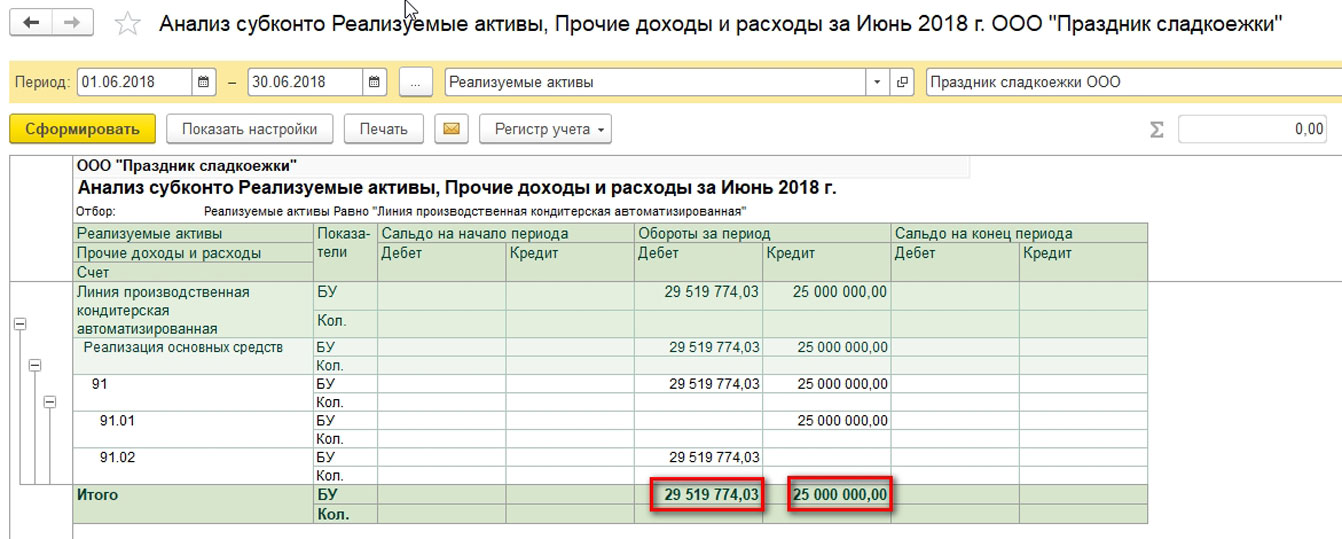

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

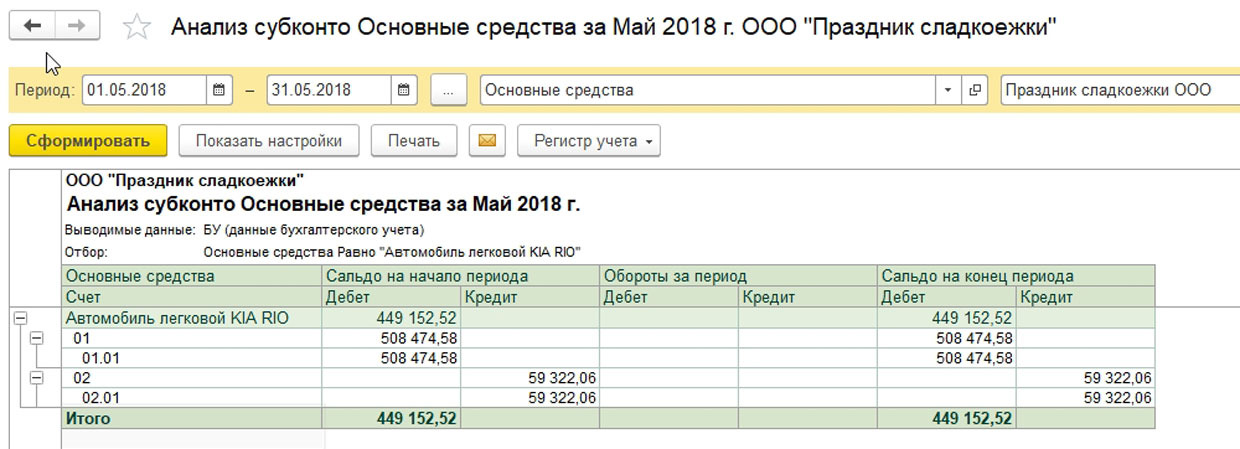

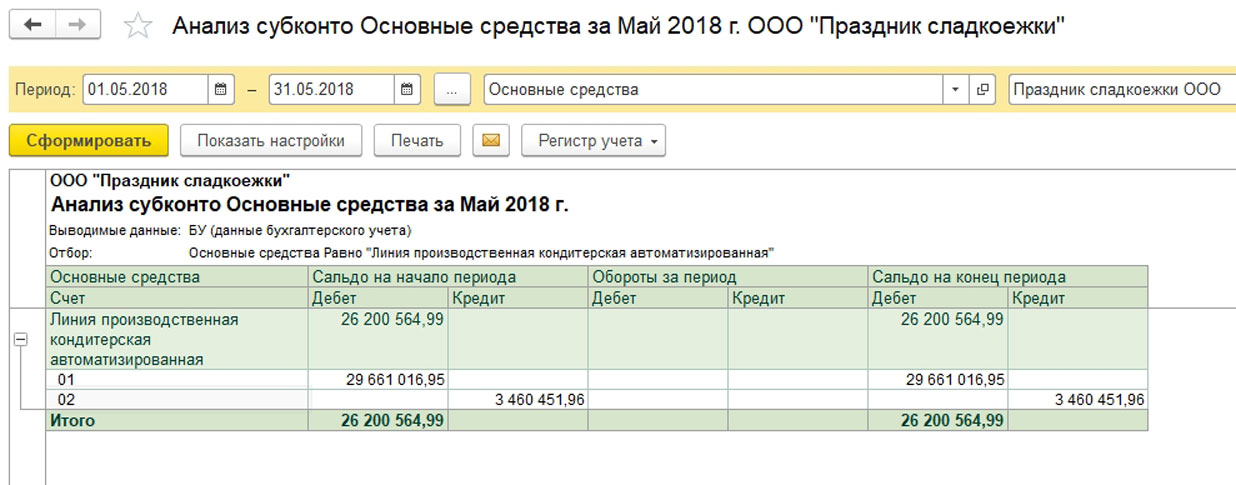

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

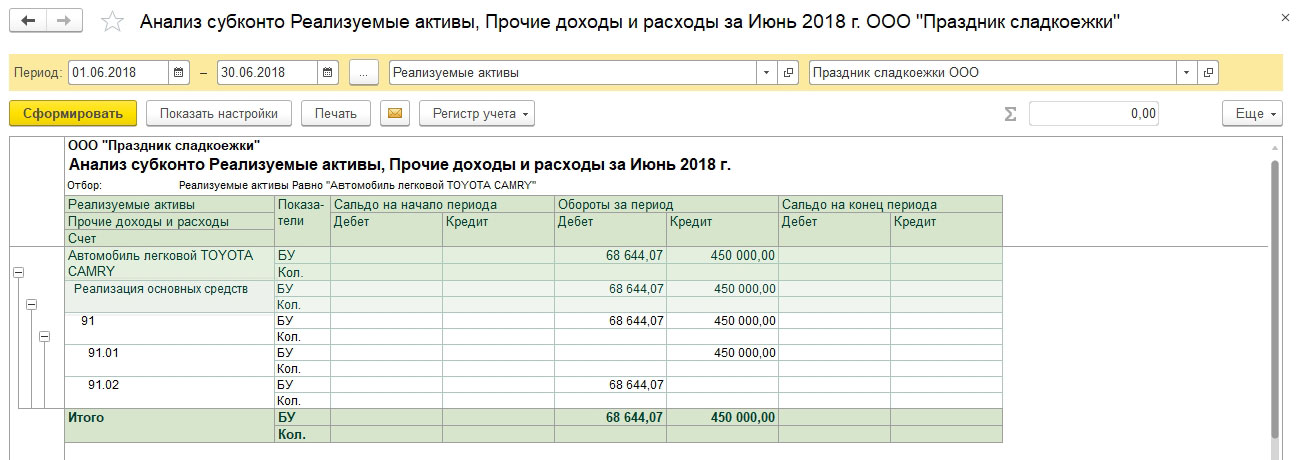

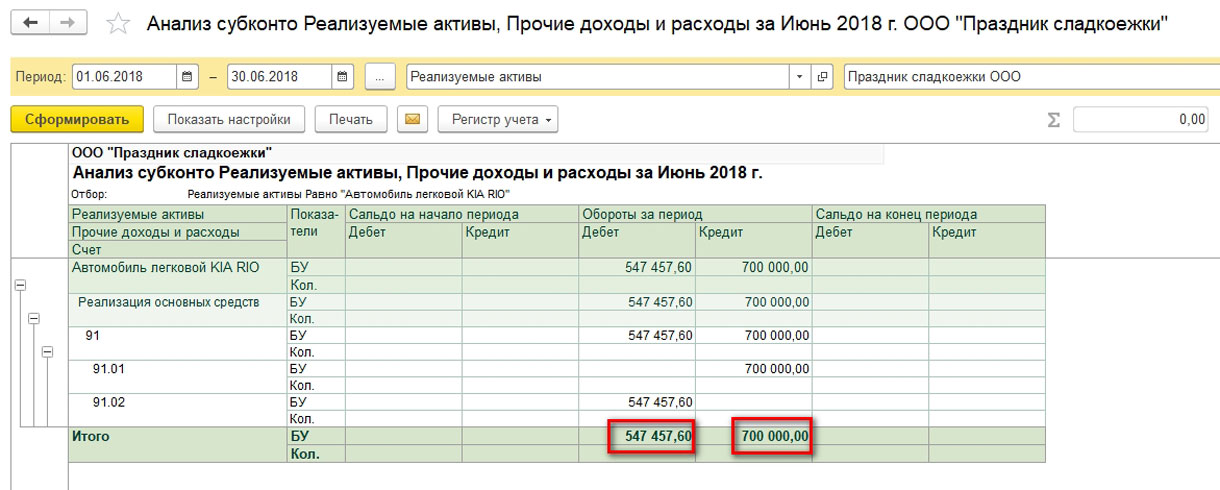

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Таким образом, передача ОС зарегистрирована в системе корректно.

Добавить в «Нужное»

Выбытие основных средств: проводки

О том, в каких случаях происходит выбытие объектов основных средств (ОС) и как это оформляется документально, мы рассказывали в нашей консультации. О типичных бухгалтерских записях, которые делаются при выбытии объектов основных средств, расскажем в этом материале.

Выбытие основных средств: проводки (общие правила учета выбытия основных средств)

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01. Формируется следующая бухгалтерская запись:

Дебет счета 01/В – Кредит счета 01

Далее необходимо списать амортизацию, которая накопилась по объекту ОС на момент его выбытия. Для этого формируется такая бухгалтерская запись:

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В

В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Продажа объекта ОС

Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражен доход от продажи объекта ОС | 62 «Расчеты с покупателями и заказчиками» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислен НДС от продажи (если организация находится на ОСНО) | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списана остаточная стоимость проданного основного средства | 91, субсчет «Прочие расходы» | 01/В |

| Отражены расходы, связанные с продажей ОС | 91, субсчет «Прочие расходы» | 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками» и др. |

Безвозмездная передача основных средств: проводки

При безвозмездной передаче объекта ОС проводки аналогичны записям по его продаже с одной лишь разницей: доход, естественно, отражаться не будет. НДС же, в общем случае, будет начислен с рыночной стоимости объекта ОС (пп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ).

Рассмотрим безвозмездную передачу объекта ОС на примере.

Организация безвозмездно передает физическому лицу легковой автомобиль. Первоначальная стоимость ОС составляет 950 000 рублей, начисленная на момент передачи амортизация – 635 000 рублей. Рыночная стоимость автомобиля на дату безвозмездной передачи – 450 000 рублей (в т.ч. НДС 75000 рублей).

Бухгалтерские записи при передаче будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость безвозмездно переданного объекта ОС | 01/В | 01 | 950 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 635 000 |

| Списана остаточная стоимость переданного автомобиля (950 000 – 635 000) | 91, субсчет «Прочие расходы» | 01/В | 315 000 |

| Начислен НДС при безвозмездной передаче с рыночной стоимости автомобиля | 91, субсчет «НДС» | 68, субсчет «НДС» | 75 000 |

Прекращение использование по причине морального или физического износа

Когда объект ОС не может больше использоваться по причине морального или физического износа, он подлежит списанию с бухучета.

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В

Списание основных средств (проводки): выбытие основных средств в результате аварии, иной ЧС или недостачи

Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов.

При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п. 27 Приказа Минфина от 29.07.1998 № 34н, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 94 – Кредит счета 01/В

А уже потом, при отсутствии виновных лиц, отнести на прочие расходы:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 94

Аналогично, с предварительным учетом объекта ОС на счете 94, отражается его списание в результате недостачи, выявленной по итогам проведенной инвентаризации.

Передача ОС в качестве вклада в уставный капитал

Передача объектов ОС в качестве вкладов в уставный капитал рассматривается в качестве финансовых вложений. Соответственно, и учет передачи ведется с использованием счета 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91.

Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС. Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны. У передающей же стороны восстановленный НДС учитывается в составе финансовых вложений.

Покажем сказанное на примере.

Организация вносит в качестве вклада в уставный капитал ООО объект основных средств первоначальной стоимостью 560 000 рублей. Амортизация на момент выбытия объекта – 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей. Эта стоимость была утверждена решением участников ООО. Сумма принятого ранее к вычету НДС по объекту ОС составила 112 000 рублей. Следовательно, восстановлению подлежит НДС в размере 84 200 рублей (112 000 * (560 000 – 139 000) / 560 000).

Приведем формируемые бухгалтерские записи по операции передачи объекта ОС в качестве вклада в уставный капитал:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 560 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 139 000 |

| У передающей стороны отражены финансовые вложения в виде стоимости объекта ОС, определенной независимым оценщиком и утвержденной участниками ООО | 58 «Финансовые вложения», субсчет «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» | 480 000 |

| Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 – 139 000) | 76 | 01/В | 421 000 |

| Восстановлен НДС при передаче объекта ОС в качестве вклада | 19 «НДС по приобретенным ценностям» | 68, субсчет «НДС» | 84 200 |

| Включен в стоимость финансовых вложений восстановленный НДС | 58, субсчет «Паи и акции» | 19 | 84 200 |

| Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 – 421 000) | 76 | 91, субсчет «Прочие доходы» | 59 000 |

Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76

Передача ОС по договору мены

В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества. Возникшую в результате операций дебиторскую и кредиторскую задолженность необходимо будет зачесть.

Приведем пример. Организация на ОСНО передает объект ОС по договору мены в обмен на товары. Первоначальная стоимость ОС – 325 000 рублей. Амортизация на момент выбытия – 86 000 рублей. Приобретаемые товары оценены в 360 000 рублей, в т.ч. НДС 60000 рублей. Обмен признан равноценным.

Бухгалтерские записи у организации, передающей объект ОС в обмен на товары, будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 325 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 86 000 |

| Отражена выручка от передачи объекта ОС по договору мены | 62 | 91, субсчет «Прочие доходы» | 360 000 |

| Начислен НДС при передаче | 91, субсчет «НДС» | 68, субсчет «НДС» | 60000 |

| Списана остаточная стоимость объекта ОС, переданного по договору мены (325 000 – 86 000) | 91, субсчет «Прочие расходы» | 01/В | 239 000 |

| Оприходованы товары по договору мены (без НДС) (360 000 – 60000) | 41 «Товары» | 60 | 300 000 |

| Принят к учету НДС по полученным товарам | 19 | 60 | 60 000 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 360 000 |

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

Разберем порядок отражения на счетах бухгалтерского учета аренды и лизинга основных средств, переоценки, ремонта, модернизации и реконструкции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Аренда основных средств

Основные средства — это, как правило, дорогостоящее имущество. Поэтому нередко организации приобретают в собственность только часть необходимых им средств труда, а остальные берут во временное пользование за плату. И наоборот — основные средства, которые одной организацией не используются, могут быть переданы в аренду другому лицу.

При передаче объекта основных средств в аренду следует оформить следующие документы: договор аренды и акт приема-передачи арендованного имущества.

Бухгалтерский учет аренды у арендатора

Арендатор при получении объекта ОС в аренду учитывает его по инвентарному номеру, который был присвоен арендодателем.

В бухгалтерском учете арендованные объекты основных средств учитываются на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договорах аренды (Инструкция по применению Плана счетов). Арендатору при этом рекомендуется открыть на арендованный объект инвентарную карточку и учитывать его по инвентарному номеру, присвоенному арендодателем (п. 14, абз. 4 п. 21 Методических указаний по бухгалтерскому учету основных средств).

Амортизацию по полученному в аренду основному средству арендатор не начисляет (п. 50 Методических указаний по бухгалтерскому учету основных средств).

Арендатор при получении объекта ОС в аренду делает проводку:

- Дебет 001 — принято полученное в аренду ОС.

При списании арендатором делается обратная проводка:

- Кредит 001 — списано с учета арендованное ОС

Затраты организации на аренду являются расходами по обычным видам деятельности, если арендованные ОС используются в производственной деятельности.

Если арендатор заключает договор аренды с организацией или ИП, то следует сделать следующие проводки:

Дебет 20, 44… Кредит 76 — отражаются расходы по аренде (на конец каждого месяца, если за аренду платится по итогам каждого месяца)

Дебет 19 Кредит 76 — отражается НДС

Дебет 76 Кредит 50, 51 … – объект ОС оплачен

Проводки по аренде в компании при УСН, если договор заключен с организацией или ИП:

- Дебет 20, 44… Кредит 76 — отражены расходы по аренде

- Дебет 20 Кредит 76 — отражен НДС (если в учетной политике отражено условие о том, что сумму НДС, предъявленную арендодателем, организация может не отражать на счете 19)

- Дебет 76 Кредит 50, 51… — оплачена арендная плата

или

- Дебет 19 Кредит 76 — НДС

- Дебет 20, 44… Кредит 19 — списан НДС

Проводки по аренде, если договор заключен с физическим лицом (в том числе с работником):

- Дебет 20, 44… Кредит 73, 76 — отражены расходы по аренде

- Дебет 73, 76 Кредит 68 — удержан НДФЛ

- Дебет 73, 76 Кредит 50, 51… – оплачена арендная плата

В случае, когда условиями договора предусмотрена оплата аренды авансом, то на дату перечисления аванса следует составить проводки:

- Дебет 76 Кредит 50,51 — перечислен аванс

- Дебет 68 Кредит 76 — НДС принят к вычету

Каждый месяц следует показывать аренду в составе расходов:

- Дебет 20,44… Кредит 76 — отражены расходы по аренде

- Дебет 19 Кредит 76 — отражен НДС

- Дебет 68 Кредит 19 — НДС к вычету

- Дебет 76 Кредит 68 — восстановлен НДС с предоплаты

- Дебет 76.1 Кредит 76.2 — зачтен аванс в счет арендной платы

Бухгалтерский учет аренды у арендодателя

Переданное в аренду основное средство остается в собственности арендодателя. Следовательно, его стоимость с баланса арендодателя не списывается (п. 29 ПБУ 6/01, абз. 2 п. 21 Методических указаний по бухгалтерскому учету основных средств).

В бухгалтерском учете объект, который является основным средством, может учитываться на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» (если данное основное средство приобреталось для сдачи в аренду) (Инструкция по применению Плана счетов).

Проводки при передаче в аренду объектов основных средств:

- Дебет 01.1, 03.1 Кредит 01.2, 03.2 — объект ОС передан в аренду

- Дебет 02.01 Кредит 02.02 — отражается амортизация по переданному в аренду объекту ОС.

При возврате арендатором объекта ОС делаются обратные проводки.

Не следует забывать, что ежемесячно арендодателю следует продолжать начислять на переданный объект ОС амортизацию (п. п. 49, 50 Методических указаний по бухгалтерскому учету основных средств). Амортизация признается расходами по обычным видам деятельности (в случае, если для арендодателя аренда является видом деятельности организации).

Поступающие от арендатора платежи по аренде являются прочим доходом и отражаются на счете 91. В случае, если передача имущества в аренду является основным видом деятельности, то поступающие платежи будут являться доходом от обычных видов деятельности и отражаться на счете 90 (п. 5, 7 ПБУ 9/99).

В зависимости от условий договора аренды арендная плата может поступать арендодателю различным образом. Например, ежемесячно — по истечении каждого месяца или, наоборот, в виде авансовых платежей. Соответственно, в бухгалтерском учете отражение поступления арендных платежей может быть различным.

В случае, когда арендатор перечисляет платежи по истечении каждого месяца, в бухгалтерском учете делается запись:

- Дебет 76 Кредит 90, 91 — отражен доход от аренды

- Дебет 90, 91 Кредит 68 — начислен НДС

- Дебет 50, 51 Кредит 76 — поступили денежные средства за аренду

Если арендодатель и арендатор договорились о внесении арендной платы авансом, то есть до начала очередного периода пользования арендованным имуществом (месяца, квартала и т.д.), то проводки будут следующими:

Дебет 50, 51 Кредит 76 — поступили авансовые арендные платежи

- Дебет 76 Кредит 68 — НДС с аванса

- Дебет 76 Кредит 90, 91 — арендные платежи отражены в составе доходов организации

- Дебет 90,91 Кредит 68 — начислен НДС

- Дебет 68 Кредит 76 — НДС принят к вычету

Если по условиям договора ремонт и страхование основных средств лежит на арендодателе, то расходы на них следует учитывать в составе прочих расходов.

Лизинг основных средств

Бухгалтерский учет у лизингодателя

У лизингодателя имущество, предназначенное для передачи в лизинг, числится на счете 03 «Доходные вложения в материальные ценности» (п. 4, абз. 3 п. 5 ПБУ 6/01, п. 3 Указаний об отражении в бухгалтерском учете операций по договору лизинга (применяются в части, не противоречащей принятым позднее нормативным актам, регулирующим бухгалтерский учет), Инструкция по применению Плана счетов).

Проводки по приобретению предмета лизинга:

- Дебет 08 Кредит 60 — отражаются затраты, связанные с приобретением имущества, предназначенного для сдачи в лизинг

- Дебет 19 Кредит 60 — отражен НДС

- Дебет 03 Кредит 08 — имущество, предназначенное для сдачи в лизинг, принято к учету в качестве доходных вложений в материальные ценности

Если предмет лизинга числится на балансе лизингодателя, передача имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 (абз. 3 п. 3 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Проводка при передаче объекта ОС в лизинг будет следующей: Дебет 03.2 Кредит 03.1 — имущество передано в лизинг.

С месяца, следующего за месяцем передачи предмета лизинга лизингополучателю, начисляется амортизация (п. 17 ПБУ 6/01) и делается проводка Дебет 20 Кредит 02.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

Доходы по договору лизинга в виде лизинговых платежей для лизингодателя являются доходами по обычным видам деятельности (данные доходы следует признавать ежемесячно).

Проводки при получении платежей по лизингу:

- Дебет 62 Кредит 90.1

- Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС» — НДС с лизингового платежа

Бухгалтерский учет у лизингополучателя

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» (П. 8 Указаний об отражении в отражении в бухгалтерском учете операций по договору лизинга).

Проводка при поступлении основного средства будет следующей: Дебет 001 — имущество, поступившее в лизинг, отражено на забалансовом учете.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Проводка: Дебет 08 Кредит 76 — отражается принятие предмета лизинга, полученного от лизингодателя.

Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения» в корреспонденции со счетом 01 «Основные средств».

Проводка будет следующей: Дебет 01 Кредит 08 — предмет лизинга переведен в состав основных средств.

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга в составе ОС.

Проводка:

Дебет 20 Кредит 02 — начислена амортизация.

Переоценка

В бухгалтерском учете способ учета основных средств по переоцененной стоимости (переоценка) – это изменение их балансовой стоимости из-за изменения рыночной стоимости ОС. Переоценивать можно любые основные средства, в том числе землю и ОС, учитываемые на счете 03 «Доходные вложения в материальные ценности».

Обратите внимание, что переоценка объектов основных средств организации является правом организации, а не ее обязанностью. Решение о переоценке должно следует закрепить в учетной политике. Если руководство решило не проводить переоценку, то запишите в учетной политике, что переоценка ОС не проводится.

Если же организация решила проводить переоценку, то в учетной политике следует указать, какие группы ОС будут переоцениваться (выбираются однородные группы объектов). Например, все здания и сооружения.

Чтобы провести переоценку, необходимо: (п. п. 14, 15 ПБУ 6/01):

1. Определить текущую (восстановительную) стоимость ОС (текущая (восстановительная) стоимость- это сумма, которую организация потратила бы сегодня на покупку точно такого же ОС).

2. Отразить результаты переоценки в бухучете.

При определении текущей (восстановительной) стоимости могут быть использованы:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

При принятии решения о переоценке основных средств следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (Ч.2 п.15 ПБУ 6/01). Переоценка может проводиться не чаще одного раза в год (п. 15 ПБУ 6/01, п. п. 44, 45 Методических указаний по учету ОС).

Пример (п. 44 Методических указаний по учету ОС)

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года — 1000 тыс. рублей. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года 1100 тыс. рублей. Надо ли отразить результаты проведенной переоценки на счетах бухгалтерского учета и в бухгалтерской отчетности?

Решение

Результаты проведенной переоценки необходимо отразить на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной (1100 — 1000): 1000 (более 5%).

Этапы проведения переоценки

- Подготовка к переоценке (проверка наличия объектов ОС, подлежащих переоценке).

- Оформление приказа о переоценке (решение о проведение переоценки — на 31 декабря).

- Оформление расчета переоценки.

- Отражение результатов переоценки в бухгалтерском учете

и отчетности (на 31 декабря).

Расчет переоценки может быть произведен в бухгалтерской справке. Если объектов много, то лучше оформить ведомость в произвольной форме, где указать наименование объекта основного средства. В инвентарной карточке (форма ОС-6) следует отразить результат переоценки (в разделе 3). Информация из карточек ОС-6 нужна будет при выбытии.

Отражение результатов переоценки в бухучете

В результате проведенной переоценки стоимость объекта ОС может быть, как увеличена, если была произведена дооценка, так и уменьшена, если была проведена уценка.

Если переоценка проводится впервые:

- Сумму дооценки следует отнести на счет 83 «Добавочный капитал» (отражается по кредиту обособленно).

- Сумму уценки следует отнести на счет 91 (по дебету).

В этом случае бухгалтер в учете сделает следующие записи:

При дооценке:

- Дебет 01 Кредит 83 — отражается дооценка

- Дебет 83 Кредит 02 — отражается амортизация по ОС (увеличение)

При уценке:

- Дебет 91 Кредит 01 — отражается уценка

- Дебет 02 Кредит 91.1 — отражается амортизация по ОС (уменьшение)

Последующая переоценка — дооценка

- Сумма новой дооценки относится на счет 83 в случае, когда объект ОС ранее уже дооценивался.

- Сумма дооценки в пределах сумм уценки объекта, проведенной в предыдущие периоды и отнесенная ранее на счет 91, относится на счет 91 в случае, когда объект ОС ранее уценивался (Дебет 01 Кредит 91.1 и Дебет 91 Кредит 02).

- Если сумма дооценки будет превышать сумму предыдущей уценки, которая отнесена на счет 91, то сумму превышения следует отразить на счете 83 (Дебет 01 Кредит 83

и Дебет 83 Кредит 02)

Последующая переоценка — уценка

- Сумма новой уценки относится на счет 91 в случае, когда объект ОС ранее уже уценивался.

- Сумма уценки в пределах суммы дооценки объекта, проведенной в предыдущие периоды, относится в уменьшение добавочного капитала (счет 83) в случае, когда объект ОС ранее дооценивался (Дебет 83 Кредит 01 и Дебет 02 Кредит 83).

- Если сумма уценки превысит сумму дооценки, отнесенной на счет 83, то сумма превышения должна быть отражена на счете 91 (Дебет 91 Кредит 01 и Дебет 02 Кредит 91).

Пример

В ООО «Вектор» на 31 декабря проводится переоценка производственного оборудования, которая ранее уже проводилась. Ранее переоценка оборудования уже проводилась, в результате чего на счет 83 отнесена сумма дооценки в размере 100 000 рублей.

Восстановительная стоимость до переоценки составила 500 000 рублей, амортизация — 125 000 рублей.

На 31 декабря рыночная стоимость оборудования составила 375 000 рублей.

Какие проводки следует сделать в бухгалтерском учете?

Решение

- Определяем коэффициент пересчета.

375 000 / 500 000 = 0,75. - Пересчитываем амортизацию.

125 000 * 0,75 = 93 750 руб.

Разница между накопленной амортизацией и пересчитанной:

125 000 — 93 750 = 31 250 руб. - Определяем сумму уценки оборудования.

(500 000 -375 000) – (125 000 — 93 750) = 93 750 руб. - Проводки:

Дебет 02 Кредит 01 — 31 250 руб. – отражается корректировка амортизации

Дебет 83 Кредит 01 — 93 750 руб. – отражается сумма уценки

Согласно п.15 ПБУ 6/01, при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации на нераспределенную прибыль организации (на счет 84).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Ремонт, реконструкция, модернизация основных средств

Устранение неисправностей объекта основных средств, замена деталей можно считать ремонтом основных средств. Под модернизацией, реконструкцией понимается улучшение первоначально принятых нормативных показателей функционирования объекта основных средств, например, увеличение срока полезного использования, мощности и т.п.

Расходы на проведение ремонта объекта основного средства следует включать в состав расходов по обычным видам деятельности в том периоде, когда производился ремонт, а расходы на реконструкцию, модернизацию — в состав капитальных вложений с последующим отнесением на увеличение балансовой стоимости объекта.

Согласно п. 27 ПБУ 6/01, затраты на реконструкцию, модернизацию увеличивают первоначальную стоимость основных средств.

Порядок начисления амортизации после завершения реконструкции, модернизации прописан в п. 60 Методических указаний по учету основных средств.

После завершение ремонта, реконструкции, модернизации составляется Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Пример пересмотра срока полезного использования объекта ОС в результате дооборудования

Станок производственный Н-135 стоимостью 504 000 руб. и сроком полезного использования 6 лет (72 мес.) дооборудовали после 4 лет (48 мес.) эксплуатации. Стоимость дооборудования составила 67 200 руб. В результате дооборудования был пересмотрен срок полезного использования. Его увеличили на 18 месяцев.

Рассчитаем остаточную стоимость станка и определим месячную сумму амортизационных отчислений.

Решение

- Определяем остаточную стоимость станка

504 000 руб. – (504 000 руб. / 72 мес. х 48 мес.) + 67 200 руб. = 235 200 руб.

- Определяем месячную сумму амортизационных отчислений

Новая норма: 72 мес. – 48 мес. + 18 мес. = 42 мес.

Месячная сумма амортизационных отчислений: 5 600 руб. (235 200 руб. / 42 мес.).

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

Содержание страницы

- Основные средства на балансе

- Перевод ОС в необоротные активы

- Отражение продажи ОС на бухгалтерском балансе

- Учет прибыли или убытка от реализации ОС

- Пример проводок при продаже основного средства

- Изменения

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку. Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

- Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.