О них часто забывают и считают неважными — еще бы, ведь забалансовые счета не фигурируют в отчетах и не оказывают влияние на финансовые результаты. Но на самом деле их тоже нужно контролировать, а в конце года проводить инвентаризацию, как и по другим счета бухучета. Разберемся с загадочными забалансовыми счетами: что на них отражается, зачем они нужны и как их закрыть.

Что такое — забалансовый счет?

Как и следует из названия — это счета, не учитываемые в балансе. На них отражаются сведения об имуществе, которое не является собственностью организации, но находится в ее распоряжении, или об отдельных обязательствах.

Учет на этих счетах ведется без двойной записи. Для проводок используются только Дебет и Кредит соответствующего счета. По дебету — получение имущества, обязательства, по кредиту — их списание, выбытие матценностей, прекращение обязательств.

Счета за балансом предназначены для контроля и учета, поэтому не стоит относится к ним легкомысленно. Например, при выездной проверке у вас могут запросить данные по забалансу и аналитике учтенного там имущества. Кроме того, такую информацию могут попросить и учредители. Допустим, заходят уточнить какая недвижимость, по какой оценке, где именно сдана предприятием в аренду.

Для управленческого учета эти данные тоже важны — без них точных сведений о положении организации не получить.

Если вас это не пугает, то может в качестве мотивации выступит штраф за недостоверную или искаженную информацию учета: для должностного лица (директора и / или главного бухгалтера) — от 5 до 10 тыс. руб. (ст. 15.11 КОАП РФ).

Виды забалансовых счетов и учет на них

На счете 001 «Арендованные основные средства» отражается имущество, полученное в аренду.

С учетом того, что с 2022 года вступает в силу ФСБУ 25/2018 нужно учесть некоторые нюансы.

- Если срок аренды составляет более 12 месяцев, то имущество нужно отражать уже не за балансом, а на счете 01, как право пользования активом и начислять амортизацию. При этом СПИ будет равен сроку аренды, а стоимость имущества рассчитывается как сумма обязательств по аренде и тех платежей, которые уже были перечислены до получения недвижимости по договору аренды.

- Если имущество передается на срок менее 12 месяцев, то учет нужно вести как и прежде на счете 001.

- Можно не применять ФСБУ 25/2018, если вы не собираетесь выкупать предмет аренды или передавать его субарендатору.

Что касается аренды автомобилей, то их обычно арендуют на срок менее года и их учет никак не изменится.

Главное закрепите любой из вариантов в учетной политике, внесите в нее изменения, чтобы правильно вести учет с 2022 года.

По собственным ОС, переданным в аренду, учет ведется на счете 011, в разрезе арендаторов, договоров и имущества.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Здесь нужно учитывать, например, товары, которые поступили в организацию, но она еще не получила на них право собственности.

Пример: организация купила партию бумаги для МФУ на перепродажу, оплатила 50% стоимости поставщику 01 ноября 2021 года. По договору право собственности на товар переходит к покупателю после полной его оплаты. Еще 50% стоимости партии покупатель перечислил 16 ноября 2021 года. В период с 1 по 15 ноября товар учитывался за балансом по Дебету счета 002.

Также на счете 002 учитываются те МПЗ, которые списаны в бухучете, но по факту продолжают использоваться. Например, компания купила и списала в расходы недорогой инструмент. Хотя фактически его стоимость в БУ равна нулю, сам инструмент рабочие будут использовать долгое время. Его учет ведется по Дебету счета 002, а при списании отражается по Кредиту счета.

Что касается применения ФСБУ 5/2019 «Запасы», то согласно нового стандарта учет таких ценностей надо вести, но не указано как именно, поэтому забалансовый учет для них не отменяется. Его можно использовать по прежнему, но опять же стоит закрепить это положение в учетной политике.

А еще для учета собственных МПЗ, которые продолжают эксплуатироваться после списания в бухгалтерском учете, можно открыть и отдельный забалансовый счет. Закон этого не запрещает.

Есть и другие счета, связанные с учетом имущества:

- 003 «Материалы, принятые в переработку».

- 004 «Товары, принятые на комиссию».

- 005 «Оборудование, принятое для монтажа».

На них учитывают имущество, которое другая организация, ИП или физлицо передало для проведения каких-то манипуляций. Права собственности нет, а учесть материалы, товары или оборудование как-то надо, чтобы не потерялось. Аналитика ведется по контрагентам, договорам и самому имуществу.

Пример: Дебет 004 — 5 000 рублей, приняты товары комиссионером для продажи по стоимости, указанной в передаточном акте от комитента. Кредит 004 — 2 000 рублей, проданы товары по договору комиссии, списание на основании отчета комиссионера.

Счет 006 «Бланки строгой отчетности». На нем могут учитываться билеты, предназначенные для выдачи командированным лицам, бланки документов (удостоверений, дипломов и пр.), другие БСО, в т. ч. такие, которые утвердит сама компания. Например, это могут быть талоны на питание для сотрудников в корпоративной столовой.

Кроме того, сейчас БСО могут быть и электронными. Те же билеты, к примеру. Можно ли рассматривать коды маркировки в качестве БСО? Нет. Затраты на коды — операционные, учитывать коды за балансом не нужно.

Все для маркировки. Такском сделает всю работу за вас.

По счету 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» ведется учет неисполненных вашими должниками обязательств, срок — 5 лет после списания. Зачем учитывать такие безнадежные долги? Вот примеры нескольких причин:

- Допустим, что вы списали задолженность по истечении срока исковой давности, но дебитор решил быть честным и все же выплатил вам долг, пусть и со значительным опозданием.

- Компания-дебитор стала банкротом и была ликвидирована, но вы судитесь с ее собственниками, т.к. есть факты, указывающие на фиктивное банкротство и «слив» организации с долгами. Вы пытаетесь взыскать долг с учредителей субсидиарно.

- Физлицо брало у компании заем, не выплатило его, организация подала в суд и получила исполнительный лист. На должника приставы завели исполнительное производство, но за невозможностью взыскания (нет имущества, источников дохода и т.п.) оно было закрыто. При этом у предприятия остается право в будущем, если материальное положение физлица изменится, снова обратиться к приставам и потребовать взыскать долг за счет нового имущества.

По истечение пяти лет долг списывается проводкой Кредит 007.

Вовремя проводите сверки с контрагентами. Подписанный акт сверки — согласие дебитора с долгом и продление срока исковой давности. Проще и быстрее всего проводить сверку через ЭДО.

Такском-Файлер — исходящие документы от 5 рублей за комплект, входящие — бесплатно. И не забывайте проверять контрагентов перед заключением сделки, тогда и придумывать — что делать с безнадежной дебиторкой — не придется.

По счетам 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» собирается информации о наличии и движении различных гарантийных обязательств и обеспечений.

Примерами могут служить: залог имущества по договору займа, обеспечение при участии в госзакупках, гарантийные обязательства при продаже оборудования и т.д.

В случае если по данным бухучета размер гарантии нельзя установить, то сумма определяется на основании условий договора.

Инвентаризация забалансовых счетов

К концу года по всем счетам стоит провести проверку, инвентаризацию числящегося на них имущества и обязательств. Если обнаружены неточности, нужно внести корректировку, если имущество, подлежащее учету, отсутствует — составить акт и бухгалтерскую справку и списать его.

Например, бухгалтер обнаружил, что инструменты, которые числились на счете 002 успели прийти в негодность, сломаться и были сданы в металлолом. Нужно составить бухгалтерскую справку, указать в ней подтверждающие документы (акт сдачи в металлолом, заключение эксперта о поломке и др.) и сделать проводку Кредит 002 по списанному инструменту.

Как вы догадались, на 31 декабря на забалансовых счетах может быть остаток. Он обязательно должен быть дебетовым. Если у вас остаток в кредите забалансового счета — что-то пошло не так.

Важные нюансы по имуществу, учитываемому на забалансовых счетах:

- При аренде имущества договором не всегда установлена его оценка. Можно запросить данные для учета у арендодателя, провести оценку с помощью эксперта или подписать допсоглашение, в котором будет установлена цена имущества.

- При проведении инвентаризации имущество, учитываемое за балансом описывается обособленно от другого имущества организации.

- ИП не обязан вести бухучет, но может учитывать имущество и обязательства, которые отражаются компаниями на забалансовых счетах по аналогии.

- Есть имущество, которое сложно оценить. Придется применять или рыночную или условную оценку. Например, это относится к стоимости бланков БСО.

Онлайн-Спринтер — для сдачи бухгалтерской и налоговой отчетности в срок по актуальным формам. Загружайте или создавайте отчеты прямо в сервисе, проверяйте их перед отправкой, проводите сверки с ФНС.

Попробовать полный функционал бесплатно— 30 дней тест-драйва в подарок от Такском.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Забалансовый учет имущества: нюансы и проводки

Собственные основные средства, материалы, товары и другие материальные ценности компании учитывают на соответствующих счетах. Иногда организация берет или сдает основные средства в аренду, использует для производства материалы заказчика, принимает товар на комиссию — эти и другие подобные операции следует отражать на забалансовых счетах. Кроме того, очень часто за балансом бухгалтерам приходится вести учет малоценных основных средств. Как организовать забалансовый учет, в каких случаях он необходим и какими проводками отражать забалансовые операции, расскажем в статье.

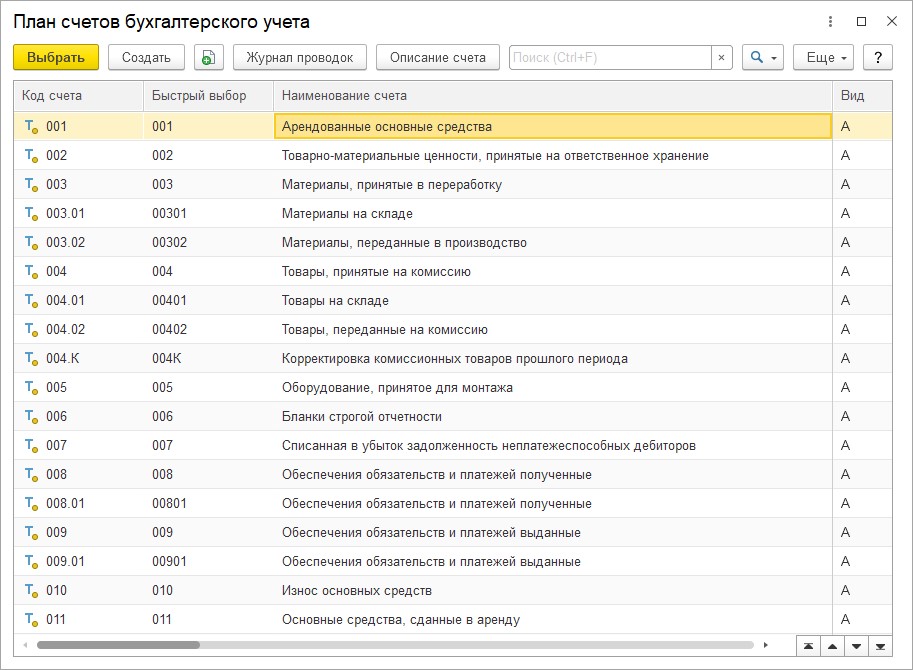

Планом счетов предусмотрено 11 забалансовых счетов — на них учитывают имущество и обязательства. Учет на забалансовых счетах ведут без применения двойной записи. В конце года забалансовые счета не закрываются. Рассмотрим учет различных видов имущества на забалансовых счетах.

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете (п. 5 ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 п. 32 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах (п. 27 ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам (ст. 15.11 КоАП РФ, ст. 120 НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

Арендованные объекты принимаются на забалансовый учет по цене, указанной в договоре. Отсутствие стоимости имущества в договоре аренды не является препятствием для отражения объекта за балансом. Аналитический учет обычно ведется в разрезе видов основных средств и арендодателей.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Забалансовый учет товаров

Комиссионеры для учета принятого товара используют забалансовый счет 004. Товар учитывают по ценам, отраженным в приемо-сдаточных актах. Аналитический учет ведется по видам товаров и организациям (лицам)-комитентам.

Дебет 004 — такую проводку нужно сделать комиссионеру при получении товаров для перепродажи

Кредит 004 — такую проводку комиссионер делает после реализации товара покупателю или его возврате комитенту

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет ТМЦ на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963).

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Эксперт сервиса Норматив

Рогачева Е.А.

Как поставить материалы на забалансовый счет – проводки и методика проведения подобных хозопераций будут рассмотрены в нашей публикации. В этой статье мы также поговорим о вопросе продажи материалов, учитываемых за балансом.

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

- Счет 002 — на нем учитываются ТМЦ, которые находятся на складе организации, но не являются уже или еще ее имуществом.

- Счет 003 предназначен для учета сырья и материалов, которые получает организация-производитель от заказчика для переработки.

- Счет 004 используется организациями-комиссионерами для учета товаров, принятых на условиях договора комиссии.

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Когда и как учитывать материалы на забалансовых счетах разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как перевести материалы на забалансовый счет?

П. 5 ФСБУ 6/2020 указывает на необходимость надлежащего контроля наличия и движения малоценного имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Как продать материалы с забалансового счета?

Для реализации имущества, учтенного за балансом, определяется его договорная стоимость. При продаже формируется проводка по реализации прочего имущества:

- Дт 62 «Расчеты с покупателями и заказчиками» Кт 91 «Прочие доходы и расходы».

Если организация работает на ОСНО, начисляется НДС при реализации актива:

- 91 «Прочие доходы и расходы» Кт 68 «Расчеты по НДС».

Выбытие имущества проходит по кредиту забалансового счета его учета:

- Кт 012 (МЦ).

При этом себестоимость такого имущества равна нулю в силу того, что оно уже было учтено в затратах организации при передаче его в эксплуатацию. Средства от продажи этого имущества являются доходом организации.

ВАЖНО! Для формирования документов на продажу и соответствующих проводок в бухгалтерской программе часто приходится восстанавливать продаваемое имущество в активе организации, если функционал программы не предусматривает операции по продаже имущества, учитываемого за балансом. Для этого ТМЦ, подлежащие реализации, восстанавливаются на счете, с которого ранее были списаны, по символической стоимости — например, в 1 копейку.

Инвентаризация материалов за балансом

П. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, установлено обязательное проведение инвентаризации всего имущества и обязательств перед составлением годовой отчетности и в некоторых других случаях. При этом учетной политикой может быть закреплено более частое ее проведение. Обязательная ревизия касается как балансовых, так и забалансовых счетов.

С правилами проведения инвентаризации материально-производственных запасов и документами, ее сопровождающими, можно в статье «Инвентаризация материально-производственных запасов».

Итоги

Матценности, переданные в эксплуатацию, списываются на расходы в момент их передачи и перестают учитываться в активе баланса. Учет ценностей, списанных с баланса, но используемых в хоздеятельности организации до их износа, ликвидации или продажи, может происходить на забалансовом счете. Регламент его использования должен быть утвержден учетной политикой.

Проводки по 17 и 18 счетам очень часто остаются без внимания при формировании движений денежных средства бюджетными и автономными учреждениями, что может повлиять на заполнение ф. 0503737 «Отчета об исполнении учреждением плана финансового-хозяйственной деятельности», так как именно на основании бухгалтерских записей по этим счетам формируется отчет. Рассмотрим правила применения забалансовых счетов 17, 18, а также отражение в ф. 0503737 нестандартных ситуаций.

На основании п. 42 Инструкции № 33н в форме 0503737 «Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности» показатели граф 5, 6, 7 раздела «Доходы учреждения» заполняются на основании бухгалтерских операций по видам доходов, отраженных на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», которые открываются к счетам 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства», 201.21, 201.23, 201.27, 201.34 «Касса».

Согласно п. 43 Инструкции № 33н в графах 5, 6, 7 раздела «Расходы учреждения» показатели отражаются на основании аналитических данных по видам расходов, отраженным на забалансовых счетах 18 «Выбытия денежных средств со счетов учреждения», открытых к тем же самым счетам, что и 17 счет.

В плане счетов в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1, предусмотрен целый ряд субсчетов для счетов 17 и 18.

В соответствии с Инструкцией № 157н в программе «1С:Бухгалтерия государственного учреждения 8» учет движения денежных средств ведется параллельно со счетом 201.11 «Денежные средства учреждения на лицевых счетах в органе казначейства» на активных забалансовых счетах:

- 17.01 Поступление денежных средств на счета учреждения;

- 18.01 Выбытия денежных средств со счетов учреждения.

Также параллельно со счетом 201.34 «Касса» ведется учет по счетам:

- 17.34 Поступление денежных средств в кассу учреждения;

- 18.34 Выбытия денежных средств из кассы учреждения.

Помимо этого, к счету 210.03 «Расчеты с финансовым органом по наличным денежным средствам» открыты забалансовые счета:

- 17.30 Поступления денежных средств на счет 40116;

- 18.30 Выбытия денежных со счета 40116.

По всем кодам финансового обеспечения, кроме КФО 1, операции по забалансовых счетам можно разделить на группы:

1 группа – отражение перечислений и восстановления кассовых расходов с помощью счета 18.ХХ.

2 группа – отражение поступлений и возвратов доходов с помощью счета 17.ХХ.

3 группа – формирование бухгалтерских записей по счету 17.30 при движении между счетами, счетами и кассой.

В проводках применяются КЭК 510 «Поступления на счета бюджетов» по дебету и 610 «Выбытие со счетов бюджетов» по кредиту счета 17.

Основанием является Письмо Минфина РФ от 26.06.2012 № 02-06-07/2335, п. 4 и 5 Приложения.

4 группа – отражение возврата субсидий и дебиторской задолженности прошлых лет.

5 группа – отражение операций по средствам, находящимся во временном распоряжении.

Начните свой день с обучения

Приобретите курсы учебного центра ГЭНДАЛЬФ для бухгалтера и кадровика.

Подробнее

.border-block {

margin-bottom: 40px;

padding: 20px;

border: 3px solid #56CCF2;

}

.border-block__title {

margin: 0 0 20px;

font-size: 25px;

font-weight: bold;

}

.border-block__text {

margin: 0 0 20px;

}

Отражение расчетных операций в первой группе

Если учреждению необходимо отразить расход текущего года по соответствующему коду вида расхода (КВР), то параллельно с отражением выбытия денежных средств с лицевого счета или же выбытия наличных денежных средств из кассы, необходимо формировать проводку по счету кредиту 18.01 или 18.34 по соответствующему аналитическому кода расхода.

Пример.

За счет средств на выполнение государственного задания Учреждение А приобрело материальные запасы у поставщика. Оплату произвели перечислением на счет поставщика денежных средств.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 1, необходимо сформировать документ «Заявка на кассовый расход», «Расходный кассовый ордер» или же «Кассовое выбытие», при проведение которых будут отражены бухгалтерские записи:

Дебет 4.00000000000000244.302.34 – Кредит 4.00000000000000000.201.11.610

Кредит 4. 00000000000000244.18.01.340

На основании данных записей в ф. 0503737 в разделе 2 «Расходы учреждения» графе 5 «Через лицевые счета» по коду вида расхода 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» отразится данная сумма. Схема отражения расходов учреждения текущего года, исполненных через лицевой счет, универсальна для других кодов видов расхода, например, таких, как «111- Фонд оплаты труда», «119 – Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», «112-Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и т.п.

Рассмотрим отражение кассовых расходов через кассу учреждения. Например, подотчетному лицу были выданы денежные средства на приобретение материальных запасов:

Дебет 4.00000000000000244.208.34 – Кредит 4.00000000000000000.201.34.610

Кредит 4. 00000000000000244.18.34.340

Кредит 4. 00000000000000244.НД.340

В данном случае расход попадет в раздел 2 ф. 0503737 графу 7 «Через кассу учреждения» по КВР 244.

Также в практике учреждения довольно часто приходится восстанавливать кассовый расход текущего года. В таком случае раздел 2 ф. 0503737 будет формироваться с учетом восстановления таких расходов.

Пример.

Учреждение А перечислило сотруднику заработной платы больше, чем положено. Сотрудник вернул денежные средства в кассу учреждения.

В таком случае будут сформированы проводки:

Дебет 4.00000000000000000.201.34.510 – Кредит 4.00000000000000111.302.11

Дебет 4. 00000000000000111.18.34.211

Кредит 4. 00000000000000111.НД.211

Если восстановление расхода происходит через лицевой счет учреждения формируется дополнительная проводка по Дебету счета 18.01.ХХХ по соответствующему коду расхода.

Отражение расчетных операций во второй группе

Если учреждению необходимо отразить поступление доходов текущего года по соответствующему аналитическому коду дохода, то параллельно с отражением поступлений денежных средств на лицевой счет или же поступлению наличных денежных средств в кассу учреждения, необходимо формировать проводку по счету дебета 17.01 или 17.34.

Рассмотрим ситуацию поступления доходов в Учреждение А от оказания платных услуг. Для отражения данной хозяйственной операции в программе «1С:Бухгалтерия государственного учреждения», ред. 1.0 можно сформировать документы «Кассовое поступление» или «Приходный кассовый ордер». При проведении документа будут отражены такие проводки:

Дебет 2.00000000000000000.201.11.510 (201.34) – Кредит 2.00000000000000130.205.31

Дебет 2. 00000000000000130.17.01.130

Кредит 2. 00000000000000130.НД.130 (в случае формирования поступления доходов в кассу учреждения)

Сумма по данной операции попадет в раздел 1 «Доходы учреждения» ф.0503737 в соответствующую графу 5 или 7 по аналитическому коду доходов 130. Если учреждение обязано будет сделать возврат излишне полученного дохода от реализации (документ «Кассовое поступление», «Заявка на возврат») отражение операций будет следующим:

Дебет 2.00000000000000130.205.31 – Кредит 2.00000000000000000.201.11.610 (201.34)

Кредит 2.00000000000000130.17.01.130

Кредит 2.00000000000000130.НД.130 (в случае формирования возврата доходов через кассу учреждения)

Раздел 1 ф. 0503737 будет формироваться по данным о поступлении доходов с учетом их возвратов в текущем году. Данное отражение поступления доходов учреждения и их возврат также использоваться по другим аналитически кодам доходов.

Отражение расчетных операций в третьей группе

В данных операциях нужно учитывать, что дополнительные проводки по забалнсовым счетам формируются не только к счету 201.11 и 201.34, но и к счету 210.03. Операции по движению наличных денежных средств между кассой и лицевым счетом попадают в раздел 3 «Источники финансирования дефицита средств учреждения» в строках 710, 720 (как «общий оборот» по счетам 201.11 и 210.03) и в строках 731 и 732 (как «внутренний оборот» между счетами и кассой).

Пример.

Учреждением А сняты наличные денежные средства с лицевого счета.

Данную операции, возможно, оформить документом «Заявка на наличные», «Кассовое выбытие». Будут сформированы записи по счетам:

Дебет 4.00000000000000000.210.03 – Кредит 4.00000000000000000.201.11.610

Кредит 4.00000000000000000.17.01.610 (проводка к счету 201.11, обратите внимание на КЭК 610)

Дебет 4.00000000000000000.17.30.510 (проводка к счету 210.03, обратите внимание на КЭК 510)

Далее денежные средства поступаю в кассу учреждения. Операцию необходимо отразить документом «Приходный кассовый ордер»:

Дебет 4.00000000000000000.201.34.510 – Кредит 4.00000000000000000.210.03

Кредит 4.00000000000000000.17.30.610 (проводка к счету 210.03, обратите внимание на КЭК 610)

Дебет 4.00000000000000000.17.34.510 (проводка к счету 201.34, обратите внимание на КЭК 510)

Обратите внимание на КЭК «510 – поступления на счета бюджетов» и «610 – выбытие со счетов бюджетов», используемых к счетам 17.ХХ.

Некорректно указанный КЭК в проводках будет влиять на внутреннее контрольное соотношение ф. 0503737.

Отражение расчетных операций в четвертой группе

Четвертая группа операций – это отражение возврата субсидий и дебиторской задолженности прошлых лет. Ранее было рассмотрено, что поступления доходов отражается по дебету счета 17 по кодам доходов, возврат доходов – по кредиту счета 17 по тем же кодам доходов. Выплаты отражаются по кредиту счета 18 по кодам расходов, восстановление расходов – по дебету счета 18 по тем же кодам расходов.

Однако разработчиками «1С» с целью обособить возвраты по операциям прошлых лет от возвратов по операциям текущего года для отражения в соответствующих показателях бухгалтерской отчетности забалансовые счета 17 и 18 применяются «наоборот»:

- возврат субсидий, предоставленных в прошлом году, отражается по кредиту счета 18 по кодам доходов (например, возврат субсидий на иные цели):

Дебет 5.00000000000000180.205.81 – Кредит 5.00000000000000000.201.11.610

Кредит 5.00000000000000180.18.01.180

- восстановление расходов прошлых лет – по дебету счета 17 по кодам расходов (например, ФСС вернул переплату по взносам):

Дебет 4.00000000000000000.201.11 – Кредит 4.00000000000000119.201.11.610

Дебет 4.00000000000000119.17.01.213

Данные операции в ф. 0503737 отражаются в разделе 3 по строке 710 – в составе всех поступлений на счет учреждения (строка заполняется со знаком минус), по строке 591 – в составе общей суммы поступлений дебиторской задолженности прошлых лет и возвратов ранее перечисленных денежных обеспечений (строка в положительном значении). А также в разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» без детализации данных строки 950.

![]() Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Любовь Маренич,

старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Все статьи автора

Возможно, вам будет интересно

- Непроизводственные активы: изучаем федеральные стандарты

- Изменения в бухгалтерской отчетности за 2018 год

- Нематериальные активы в бухгалтерском и бюджетном учете

- 6-НДФЛ: актуальные вопросы заполнения и представления

- Заполняем Единый расчет

- Применение СГС «Биологические активы»

Возможно, вам будет полезно

Сообщит менеджер

Трактиръ: Back-Office

Подробнее

от 35 000

«1С:Производственная Безопасность — Охрана Труда»

Подробнее

432000

«1С:ERP Управление предприятием 2»

Подробнее

от 17 000

«1С:Бухгалтерия государственного учреждения»

Подробнее

Сообщит менеджер

1С:Предприятие 8. Лицензия на сервер

Подробнее

128 700

«1С:Зарплата и управление персоналом» КОРП

Подробнее

26 400

«1С:Розница. Магазин одежды и обуви»

Подробнее

70 000

«Модуль 1C:Аренда и управление недвижимостью для 1С:ERP»

Подробнее

120000

«Модуль 1C:PM Управление проектами для 1С:ERP»

Подробнее

33 200

«1С:Зарплата и кадры государственного учреждения»

Подробнее

от 72 800

«1С:Комплексная автоматизация»

Подробнее

77600

«1С:Управление автотранспортом. ПРОФ»

Подробнее

9156

Облачная «1С:Бухгалтерия» в сервисе «1С:Фреш»

Подробнее

16100

«1С:Бухгалтерия строительной организации»

Подробнее

90000

«1С:Управление металлургическим комбинатом 2. Модуль для 1С:ERP»

Подробнее

90000

«1С:Хлебобулочное и кондитерское производство 2. Модуль для 1С:ERP»

Подробнее

23 000

«1С:Предприятие. Производственная безопасность. Пожарная безопасность»

Подробнее

60 000

«1С-Рарус:Амбулатория. Регистратура + Страхование + Аптека» + Лицензия на 10 мест

Подробнее

96000

«1С:Полиграфия 2. Модуль для 1C:ERP, «1С:Комплексная автоматизация 2» и «1С:Управление торговлей»

Подробнее

100000

«1С:Заказчик-застройщик. Модуль для 1С:ERP»

Подробнее

100000

«1С:Управление строительным производством. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

330 000

«1С:ТОИР Управление ремонтами и обслуживанием оборудования 2 КОРП»

Подробнее

144000

«1С:ERP Управление предприятием 2. Лицензия для дочерних обществ и филиалов»

Подробнее

276000

«1С:Государственные и муниципальные закупки»

Подробнее

117000

«1С:Молокозавод. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

600000

«1С:ERP Агропромышленный комплекс 2»

Подробнее

499000

«1С:ERP Управление строительной организацией 2»

Подробнее

348000

«1С:Мясопереработка MES. Модуль для 1С:ERP»

Подробнее

495000

«1С:ERP+PM Управление проектной организацией 2»

Подробнее

7 400

«1С:Управление торговлей». Базовая версия

Подробнее

58000

«1С:Медицина. Больничная аптека»

Подробнее

9800

«Айлант:Управление ЖКХ». Базовая версия

Подробнее

45 300

«1С:Медицина. Стоматологическая клиника»

Подробнее

47000

1С:Риэлтор. Управление продажами недвижимости. Модуль для 1С:ERP

Подробнее

Сообщит менеджер

«1С:Розница» Базовая

Подробнее

Сообщит менеджер

«1С:Мобильная касса»

Подробнее

110000

«1С:Управление деревообрабатывающим предприятием. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2». Электронная поставка

Подробнее

Сообщит менеджер

Трактиръ:Head-Office

Подробнее

78600

«1С:Общепит. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

35 000

«1С-Рарус:Амбулатория. Регистратура» + Лицензия на 10 рабочих мест

Подробнее

1020

«1С:Бухгалтерия». Аренда в сервисе «Облачная инфраструктура. 1С:Готовое рабочее место»

Подробнее

2757600

«1С:ERP Управление предприятием 2. Корпоративная поставка»

Подробнее

от 26 700

«1С:Зарплата и управление персоналом» ПРОФ

Подробнее

50400

«1С:Медицина. Диетическое питание»

Подробнее

33500

«1С:Предприятие. Управление Автотранспортом. Стандарт»

Подробнее

770000

«1С:Предприятие 8. ERP Горнодобывающая промышленность 2»

Подробнее

471000

1С:Предприятие 8. ERP Управление мясоперерабатывающим предприятием 2

Подробнее

90 000

«1С-Рарус:Амбулатория», редакция 2

Подробнее

120000

«1С:Производство алкогольной продукции. Модуль для 1С:ERP»

Подробнее

8 900

«1С:Зарплата и управление персоналом». Базовая версия

Подробнее

26 400

«1С:Розница.Магазин автозапчастей»

Подробнее

72 000

«1С:ТОИР Управление ремонтами и обслуживанием оборудования»

Подробнее

3 600

«1С:Бухгалтерия». Базовая версия

Подробнее

от 59 500

«1С:Предприятие». Комплект прикладных решений на 5 пользователей

Подробнее

120 000

«1С-Рарус:Управление медицинской организацией»

Подробнее

90000

«1С:Управление лесозаготовительным предприятием. Модуль для 1С:ERP и «1С:Коплексная автомматизация 2»

Подробнее

7000

Клиентские лицензии «1С:Предприятие 8»

Подробнее

26 400

«1С:Розница. Магазин бытовой техники и средств связи»

Подробнее

")

Сообщит менеджер

Лицензия на Microsoft SQL Server 2019 для «1С:Предприятие» (SQL-сервер для «1C»)

Подробнее

90000

«1С:Производство мясной и рыбной продукции 2. Модуль для 1С:ERP»

Подробнее

от 26 700

«1С:Управление торговлей» ПРОФ

Подробнее

108000

«1С:Управление мукомольным, крупяным, комбикормовым и масложировым производством. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

42 500

«1С:Бухгалтерия сельскохозяйственного предприятия»

Подробнее

1950000

«1С:ERP. Управление холдингом». Электронная поставка

Подробнее

. 50 клиентских лицензий")

768800

«1С:ERP Управление предприятием 2» + «1С:Документооборот». Cервер (x86-64). 50 клиентских лицензий

Подробнее

238000

«1С:MES Оперативное управление производством»

Подробнее

90000

«1С:Управляющая компания ЖКХ. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

1200

«ГЭНДАЛЬФ. Путешествие по Средиземью»

Подробнее

90000

«1С:Предприятие 8. ERP Управление птицеводческим предприятием 2»

Подробнее

26 400

«1С:Розница.Магазин строительных и отделочных материалов»

Подробнее

28 000

«1С:Подрядчик строительства. Управление строительным производством»

Подробнее

20 600

«1С:Управление нашей фирмой» ПРОФ

Подробнее

35 000

«1С:Подрядчик строительства 4.0. Управление финансами»

Подробнее

Сообщит менеджер

Трактиръ:Front-Office v4

Подробнее

92 000

«Модуль 1С:Управление автотранспортом для 1С:ERP»

Подробнее

30 700

«1С:Бухгалтерия». Комплект на 5 пользователей

Подробнее

26 400

«1С:Розница.Ювелирный магазин»

Подробнее

90000

«1С:Реализация алкогольной продукции. Модуль для 1С:ERP и «1С:Комплексная автоматизация 2»

Подробнее

10 800

«1С:Бухгалтерия крестьянско-фермерского хозяйства». Базовая версия

Подробнее

138 800

«1С:Документооборот государственного учреждения»

Подробнее

- Опубликовано 26.08.2020 09:11

- Автор: Administrator

- Просмотров: 84439

Мы постоянно говорим о балансовых операциях и как-то напрасно обделяем вниманием счета забалансового учета. А ведь, к сожалению, многие бухгалтеры слышали о них в последний раз лишь на скамье университета. Грамотно оформленные забалансовые счета предназначены для учета объектов, не принадлежащих организации, но временно находящихся в ее распоряжении. Именно эта информация позволяет провести более точный анализ кредитоспособности компании, определить ее финансовую стабильность. О том, что из себя представляют забалансовые счета, какой порядок их применения поговорим в этой статье.

Что такое забалансовые счета?

Забалансовые счета не включаются в баланс. Отсюда и их название – забалансовые. Прописав в учетной политике, предприятие может открывать самостоятельно свои забалансовые счета.

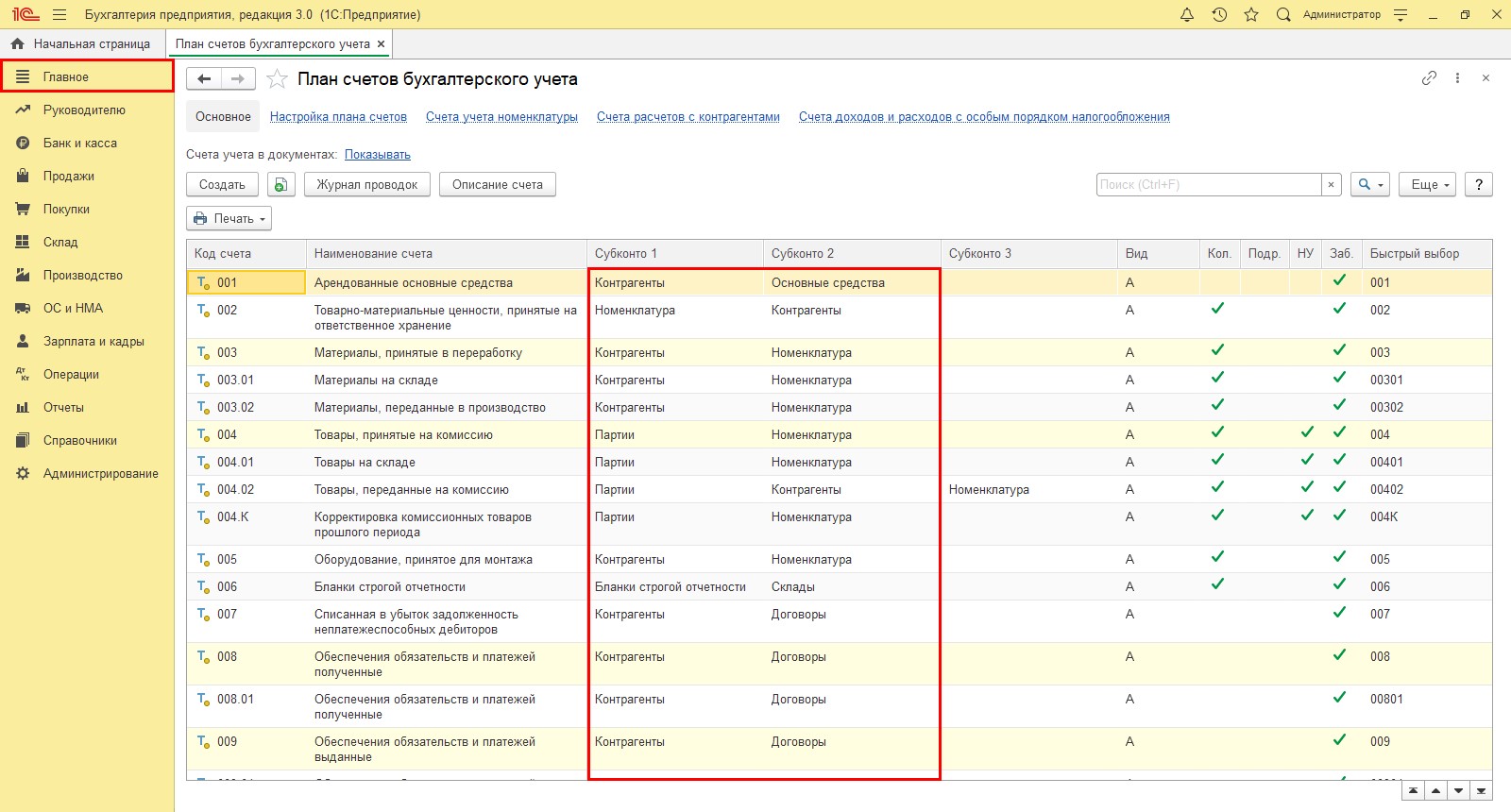

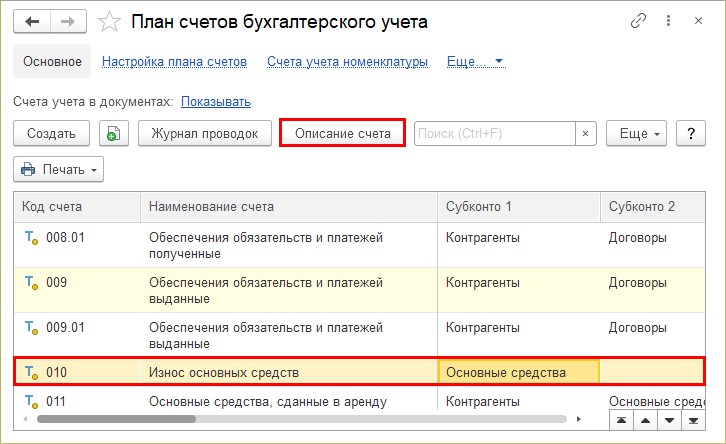

В программе 1С: Бухгалтерия предприятия имеется 11 забалансовых счетов. Убедимся в этом, зайдя раздел «Главное» – «План счетов». Находятся они в конце списка основных счетов учета.

Забалансовые счета условно можно разделить на группы:

• Для учета имущества (001, 002 и др.);

• Для учета обязательств (007, 008, 009);

• Для учета прочего имущества (003)

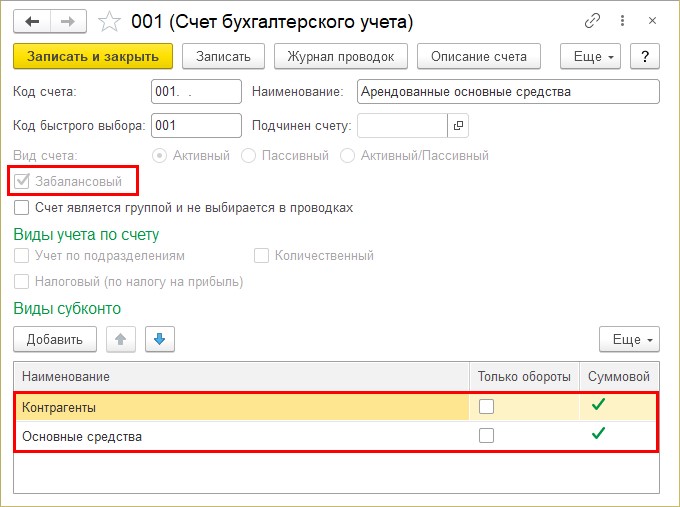

Откройте любой забалансовый счет для просмотра. В нем установлен флажок – «забалансовый» и определены субконто, которые пользователь заполняет при вводе операции.

Открыв план счетов из раздела «Главное» – «План счетов», пользователю видны субконто, установленные для конкретного забалансового счета.

Рассмотрим некоторые счета.

Счет 001 – на нем ведется учет арендованных ОС. Например, аренда склада, магазина, автомобиля, имущества. Рекомендуется вести раздельный учет арендованных основных средств на территории РФ и за ее пределами, выделив для этого отдельные субсчета – 001.1 и 001.2. На этом счете также учитывают одну их операций налоговых агентов по НДС.

Счет 002 – предназначен для учета ТМЦ, принятых на ответственное ранение. Это может быть ранение по договору, хранение реализованных материальных ценностей, которые покупатель не забрал и другие ситуации, например, возврат недоброкачественного товара поставщику.

Счет 003 – на данном счете ведется учет принятого в переработку давальческого сырья и материалов.

Счет 004 – на нем учитываются товары, принятые на комиссию, в разрезе контрагентов и номенклатуры.

Счет 005 – предназначен для учета подрядчиком оборудования, переданного ему для монтажа.

Счет 006 – БСО – бланки строгой отчетности. Это могут быть различные подарочные сертификаты, бонусные карты магазина, бланки путевок, билеты, талоны, дипломы, абонементы и т.п.

Счет 007 – предназначен для ведения учета по суммам списанной дебиторской задолженности. Если в течении 5 лет контрагент-дебитор не рассчитался по своим обязательствам, то такая задолженность списывается на убытки предприятия с параллельным отображением на забалансовом счете.

Счет 008 – на нем учитывает суммы обеспечения обязательств, например:

• гарантийные письма дебитора, не рассчитавшегося в определенный срок;

• задаток;

• залог;

• поручительство;

• банковская гарантия.

Но не путать задаток с авансом! В учете задаток отражается на забалансе.

Счет 009 – на этом счете учитываются обязательства (гарантийные письма, поручительства и т.п.), выданные нашей фирмой в обеспечение погашения долга.

Счет 010 – для учета износа ОС, числящихся объектов жилищного фонда или других объектов благоустройства.

Счет 011 – предназначен для учета ОС, переданных в аренду. Учет ведется в разрезе контрагента-арендатора и объектов основных средств.

Ознакомиться подробнее с информацией о счетах можно, выделив счет и нажав кнопку «Описание счета» в справочнике «План счетов».

Учет на забалансовых счетах

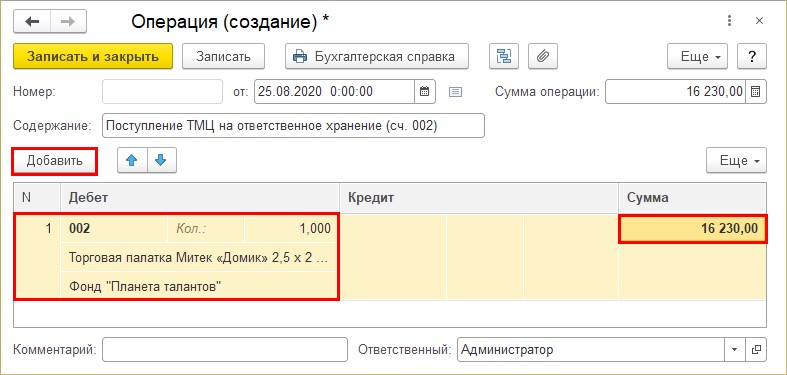

В программе 1С: Бугалтерия предприятия движение на забалансовых счетах можно отразить двумя способами:

1 способ – документом «Операция, введенная вручную».

2 способ – с помощью предусмотренных программой документов.

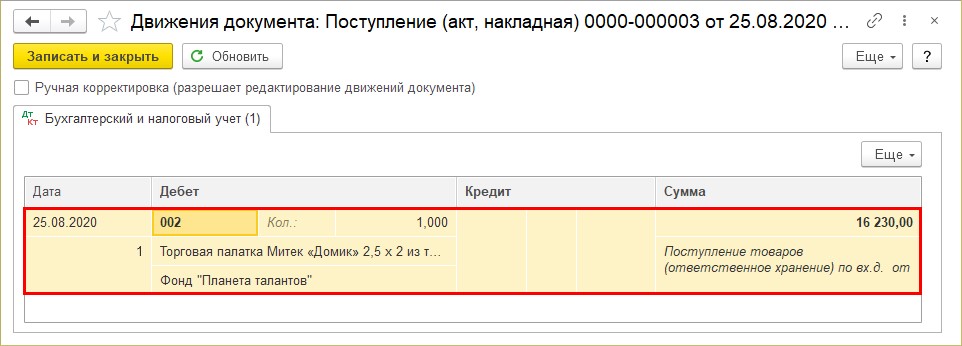

Для примера, отобразим операцию поступления на забалансовый счет 002 «ТМЦ, принятые на ответственное хранение».

От контрагента Фонд «Планета талантов» принята на хранение «Палатка торговая Митек Домик 2,5х2,0м» – 1 штука, стоимостью 16230 руб.

1 способ.

Шаг 1. Перейдите в раздел «Операции» – «Операции, введенные вручную».

Шаг 2. Нажмите «Создать» и сформируйте проводку – Дт счета 002.

Шаг 3. Заполните данные субконто – наименование ТМЦ, контрагента. Укажите количество и сумму.

Шаг 4. Сохраните документ. Операция отражена в учете.

Для списания ТМЦ операция отражается этим же документом, но по кредиту счета 002 «ТМЦ, принятые на ответственное хранение».

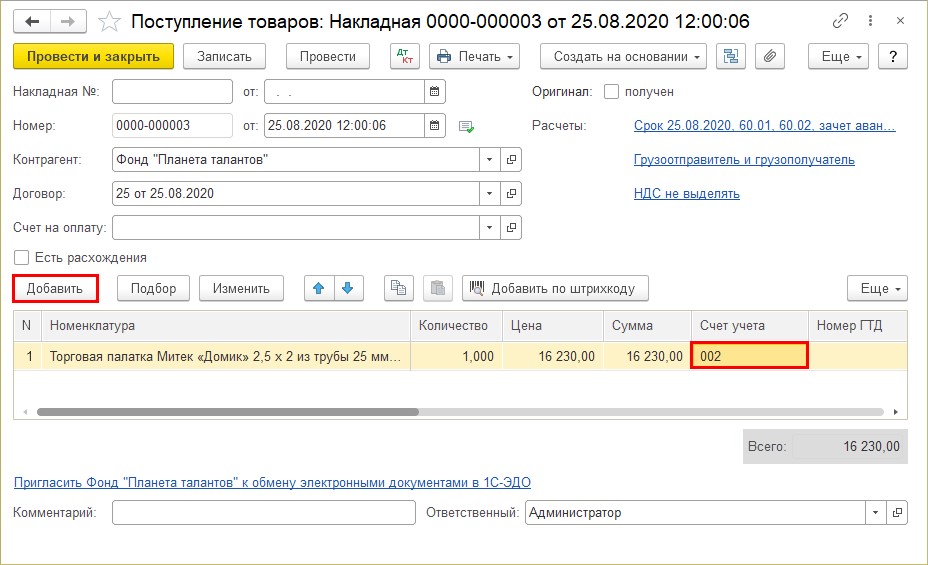

2 способ.

Шаг 1. Сформируйте документ «Поступление» – «Товары (накладная)» в разделе «Покупки» – «Поступление (акты, накладные)».

Шаг 2. Заполните шапку документа и табличную часть – кнопка «Добавить». Выберите номерклатуру, укажите количество и сумму.

Обратите внимание – счет учета установился автоматически – 002.

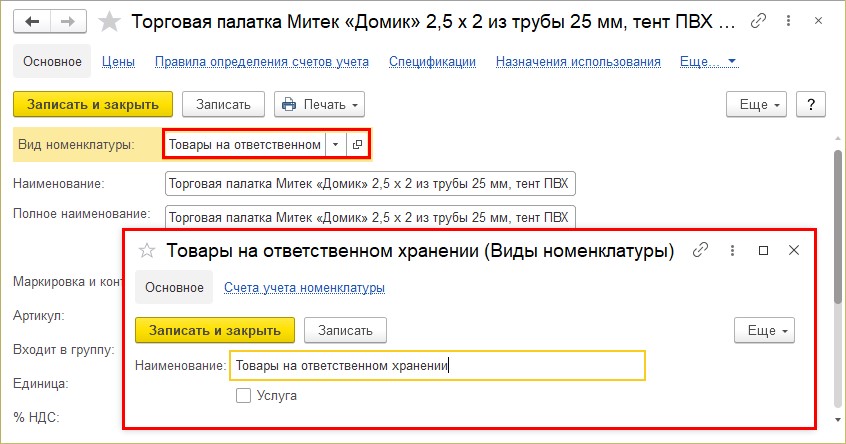

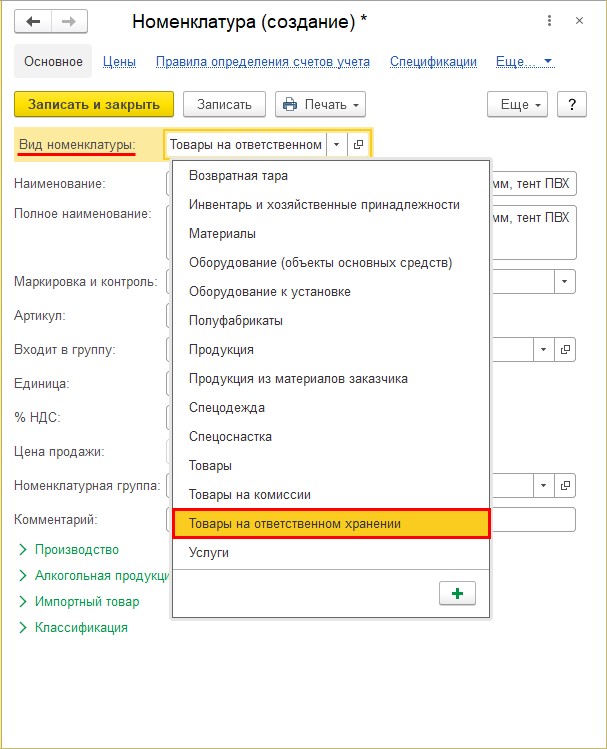

Определяющим моментом является то, что при создании элемента номенклатуры указано – «Вид номенклатуры» – «Товары на ответственном хранении».

Шаг 3. Сформируйте отчет о движении документа – кнопка в верхней части документа. Документ сформировал проводку – дебет счета 002, аналогично той, что мы отразили документом «Операция, введенная вручную».

Таким образом, мы отразили поступление ТМЦ на забалансовый счет 002 «ТМЦ, на ответственном хранении» с помощью документа.

В случае, если нет документа, которым можно отразить в учете движение по забалансовым счетам, всегда можно воспользоваться первым вариантом – оформить с помощью документа «Операция, введенная вручную».

Ввод остатков по забалансовым счетам, если учет ранее вёлся в другой программе

Для этого предназначен специальный документ. Здесь надо учесть, что к забалансовым счетам не применяется принцип двойной записи. Т.е. операция по такому счету записывается только по дебету счета или по кредиту.

Рассмотрим это на примере.

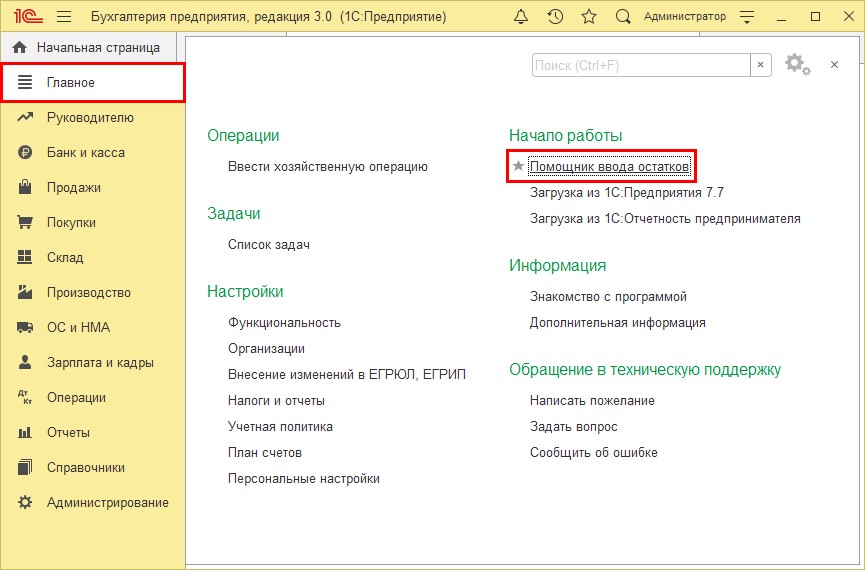

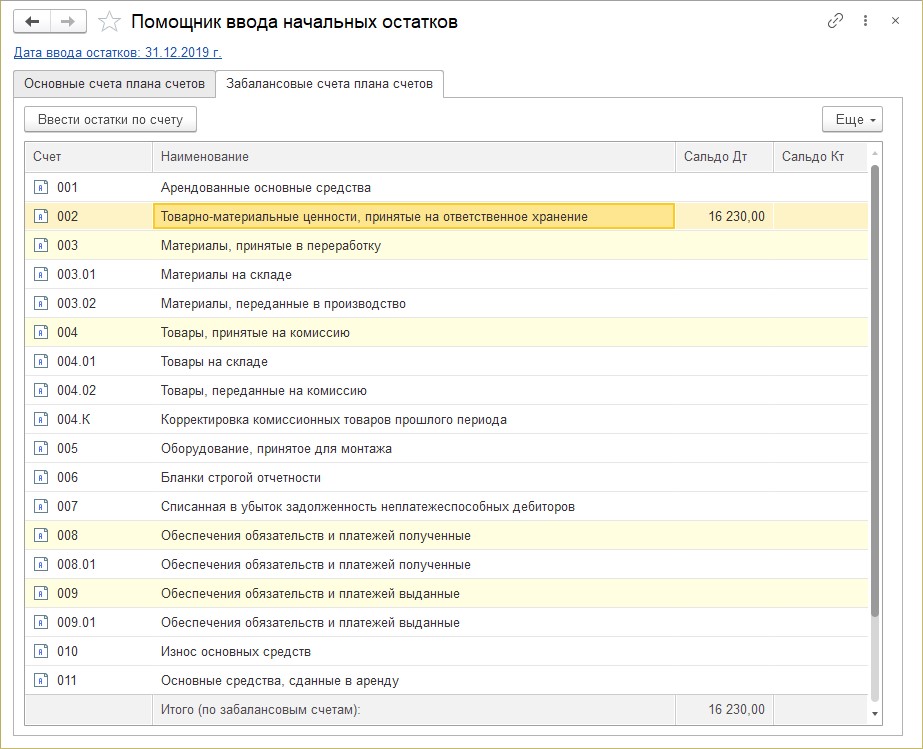

Шаг 1. Для ввода остатков на начало текущего года перейдите в раздел «Главное» – «Помощник ввода остатков».

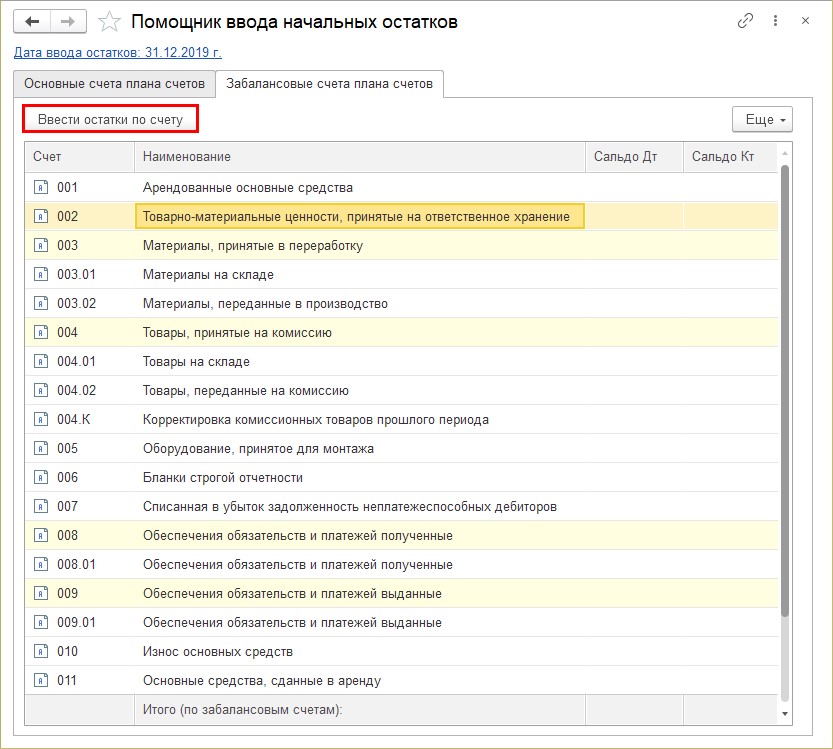

Шаг 2. Установите дату ввода остатков – последний день месяца, предшествующего началу текущего года. Так для ввода остатков на 1 января 2020 года, установим дату 31 декабря 2019 года.

Шаг 3. Перейдите на вкладку «Забалансовые счета», выберите счет, по которому вносятся остатки и нажмите кнопку «Внести остатки по счету».

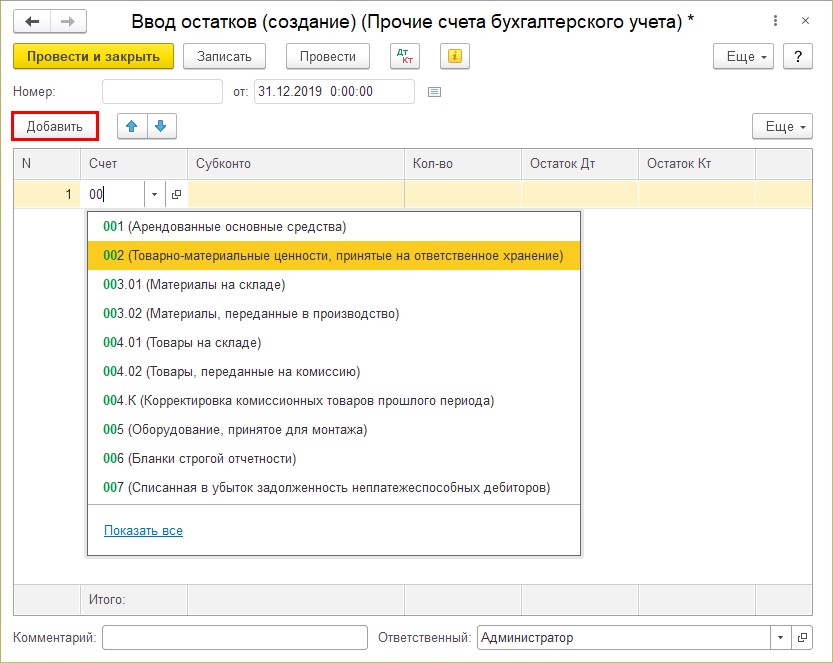

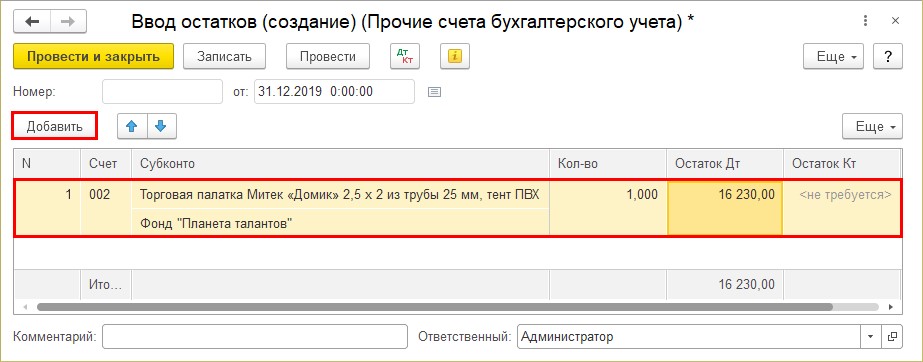

Шаг 4. В открывшемся документе нажмите «Добавить» и укажите забалансовый счет.

Шаг 5. Укажите наименование ТМЦ, выбрав из справочника «Номенклатура».

Для примера внесем остаток по счету 002 – «Товары на ответственном хранении». При выборе номенклатуры создадим объект с указанием вида номенклатуры «Товары на ответственном хранении».

От правильного заполнения поля «Виды номенклатуры» зависит правильность указания счета учета в операциях при выборе этого элемента!

Шаг 6. Укажите контрагента, количество и стоимость ТМЦ в колонке «Остаток Дт».

Еще раз обращаем ваше внимание, если сальдо у счета по дебету, то указывается только дебет счета. Кредит при этом не заполняется и остается пустым!

Шаг 7. Сохраните документ – «Провести и закрыть».

Таким образом вносятся остатки и по другим забалансовым счетам. Все внесенные данные отображаются в таблице. Здесь же пользователь может открыть их и отредактировать при необходимости.

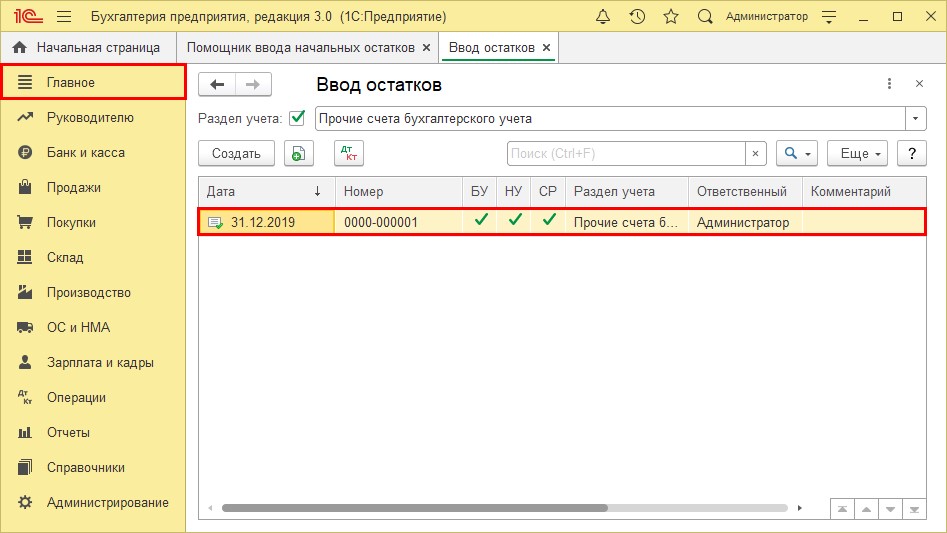

Щелкнув дважды мышкой на выбранном счете, откроется журнал документов по вводу остатков. Забалансовые счета относятся к разделу – «Прочие счета бухгалтерского учета».

После отражения остатков по счетам, очевидно возникнет вопрос: «Как посмотреть внесенные данные в отчетах?». Рассмотрим это далее.

Отчеты по забалансовым счетам

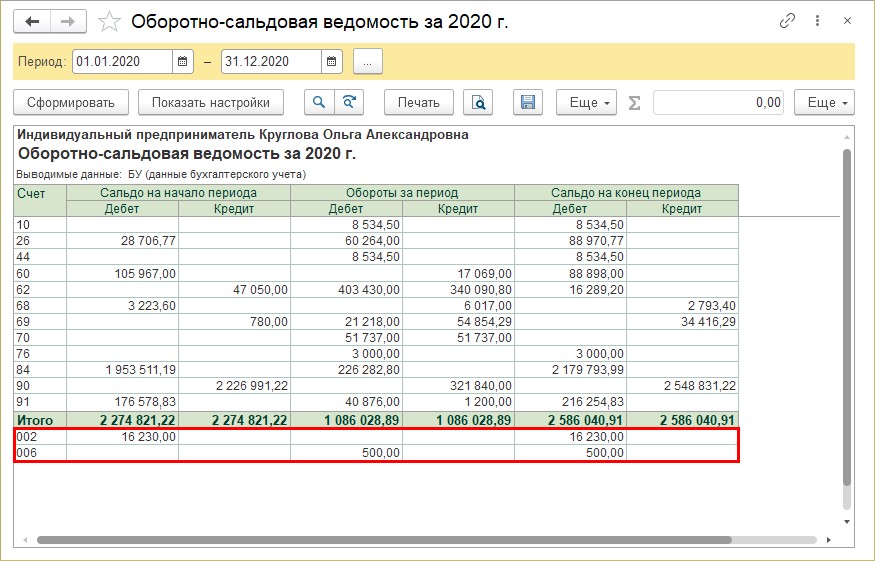

Сведения о данных забалансовых счетов можно посмотреть:

1. В отчете «Оборотно-сальдовая ведомость». Она отражает общие данные по счетам.

2. В отчете «Оборотно-сальдовая ведомость по счету», указав интересующий забалансовый счет.

Сформируем эти отчеты.

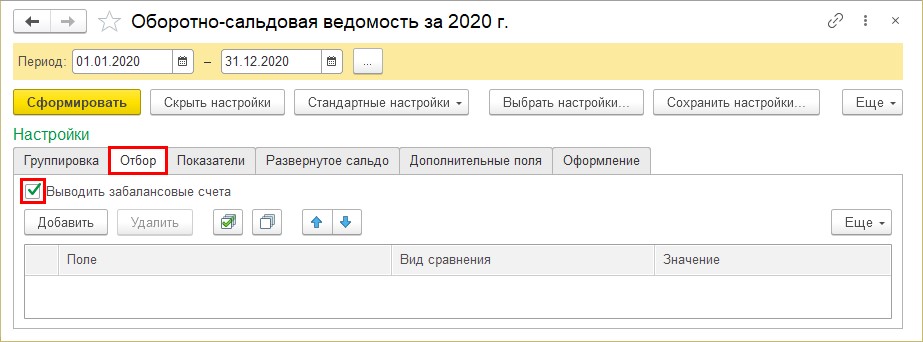

Шаг 1. Откройте раздел «Отчеты» – «Оборотно-сальдовая ведомость».

Шаг 2. Перейдите на закладку «Отбор» и установите галочку «Выводить забалансовые счета».

Шаг 3. Сформируйте отчет – кнопка «Сформировать». В конце отчета отобразятся данные по забалансовым счетам.

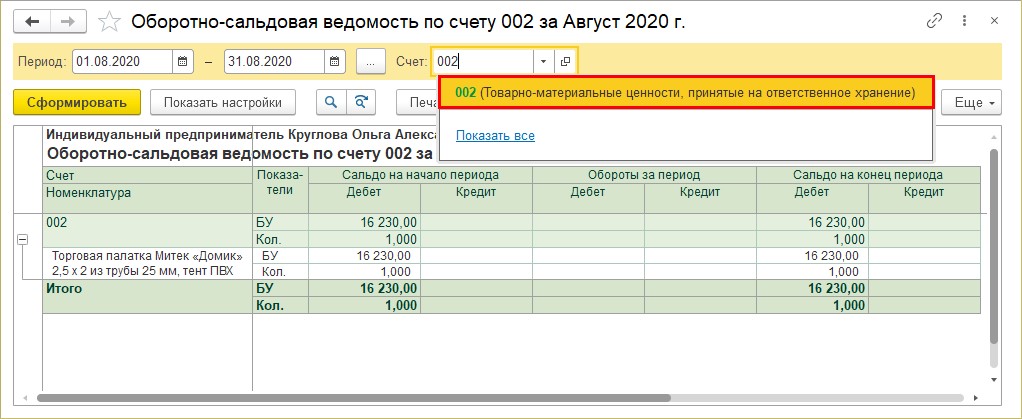

Более детальную информацию по забалансовым счетам можно получить, сформировав «Оборотно-сальдовую ведомость по счету», выбрав конкретный забалансовый счет.

Шаг 4. Перейдите «Отчеты» – Оборотно-сальдовая ведомость по счету». Введите счет, например, 002 (ТМЦ, принятые на ответственное хранение) и нажмите «Сформировать».

Отчет по забалансовому счету 002 сформирован.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов