Привет! Мы «Нескучные финансы», помогаем бизнесу навести порядок в учете и управлять бизнесом на основе цифр. Для этого мы или берем финучет на аутсорс, или предоставляем удобные бесплатные шаблоны. В этой статье как раз второе.

Мы подготовили барсетку. Это 16 шаблонов финансовых таблиц, в которых вы можете вести управленческий учет в своем бизнесе. Для каждой таблицы мы записали видеоинструкцию, ссылка на которую лежит на последней вкладке таблицы.

Внутри: отчет о движении денег, баланс, отчет о прибылях и убытках, учет основных средств, управление запасами, учет логистики, учет финансовой деятельности, учет сделок, финмодель, платежный календарь, зарплатная ведомость, отчет по маркетингу, калькулятор рентабельности, калькулятор финансового рычага, калькулятор скидок, отчет отдела продаж.

Чтобы воспользоваться таблицей, нужно сделать ее копию на свой Гугл-диск. Можно скачать в Экселе, но не рекомендуем: какие-то формулы могут не работать.

Можете просто перейти по ссылке и пользоваться таблицами на свое здоровье. А можете читать дальше: мы вкратце расскажем, зачем нужна каждая таблица из барсетки.

ДДС (отчет о движении денежных средств)

Это документ, с которого начинается внедрение финучета в компании. Из этого отчета видно, откуда пришли деньги и куда ушли. Так или иначе его ведут многие собственники ― в блокноте, Эксельке или голове, а вот анализируют не все. Однако нужно сравнивать суммы за разные периоды и по одинаковым статьям. Например, в этом месяце мы тратим на содержание офиса больше, чем в том.

Баланс

Самый важный отчет для собственника. Он показывает, сколько денег владельца компании работает в бизнесе. Собственный капитал увеличивается за счет получаемых прибылей, и уменьшается за счет полученных убытков, выплаты дивидендов.

Баланс состоит из активов и пассивов. В активах показывается, что есть у компании, а в пассивах ― кому это принадлежит.

Отчет о прибылях и убытках

Он помогает увидеть, сколько чистой прибыли заработала компания. Кроме того, отчет показывает детализацию по нескольким видам прибыли: маржинальной, валовой, операционной. Можно проанализировать и понять, как улучшить результат.

Учет основных средств

Нужен для того, чтобы систематизировать все данные, которые нужны для расчета амортизации и последующей продажи. В этом документе указывается стоимость и дата покупки, срок полезного использования и другие детали. Здесь может быть указано торговое, складское и производственное оборудование, оргтехника, недвижимость, мебель, транспорт ― все, что предназначено для основной деятельности организации и прослужит дольше года.

Управление запасами

Помогает навести порядок на складе и знать, сколько товара есть в наличии. Еще управлять запасами ― это держать ходовой товар в достаточном количестве. Чтобы определить спрос на товар, нужно анализировать фактические данные.ABC-анализ дает понять, какие товары занимали наибольшую долю в выручке компании, а XYZ-анализ помогает понять, как часто покупают конкретный товар. Можно анализировать не только конкретные продукты, но и категории товаров.

Чтобы не было товарного разрыва ― ситуации, когда клиенты приходят и хотят купить товар, а его нет ― нужно высчитать точку заказа. Так мы узнаем, сколько и когда нужно купить товара.

Учет логистики

С помощью этого инструмента можно анализировать работу с разными транспортными компаниями, учитывать расходы на доставку, если посылку не выкупили.

Учет финансовой деятельности

Позволяет собирать информацию по расчету с кредиторами и собственниками. В этом документе учитываются вклады и займы от владельца компании и информация о дивидендах. Также здесь систематизируются данные о сторонних кредитах, займах и лизинге оборудования.

Учет сделок

Позволяет не растерять информацию по проектам. В одном документе будут собраны сведения по контрагентам и проджект-менеджерам, сумма выплат и расходов, данные о расчетах и сроках. Еще в нем подсчитаны прибыль и рентабельность проекта.

Финансовая модель

В финмодели можно запланировать чистую прибыль и выручку, проанализировать ключевые показатели, которые влияют на финансовый результат бизнеса. Ее можно составить как для планируемых направлений бизнеса и компаний, так и для уже существующих. С помощью финмодели можно проверить, как то или иное управленческое решение повлияет на финансовый результат компании.

Платежный календарь

Один из инструментов планирования. Сначала планируют на месяц-два-три бюджет, а на его основе делают платежный календарь. В нем по датам видно, сколько и когда ожидается поступлений и затрат. Это помогает предвосхищать кассовые разрывы: в платежном календаре видны «дырки», которые можно залатать предоплатой от другого клиента, переносом сроков оплаты, заемными средствами и другими способами.

Зарплатная ведомость

Один из самых актуальных инструментов. Помогает вести учет выплат сотрудникам. Будет полезна компаниям, в которых сложная система мотивации, которая зависит от выполнения показателей эффективности. Помогает собрать информацию об отпускных, премиях, бонусах и отчислениях в пенсионный фонд, налоговую и соцстрах.

Маркетинговый отчет

Сводный документ, в котором учитываются рекламные активности на разных онлайн площадках и привлеченный с них трафик. С помощью такого инструмента можно собрать данные для анализа эффективности рекламы из разных источников: в отчете наглядно видно, что эффективней для продвижения вашего продукта ― контекстная реклама в Яндекс.Директе или таркетинговая во Вконтакте. Также здесь можно вести учет рекламных расходов и выручки, которая получена от клиентов из онлайна.

Калькулятор рентабельности проектов

Посчитает, выгодно заниматься проектом или нет. С его помощью можно определить маржинальность проекта и сравнить ее с плановой. Калькулятор рентабельности проектов даст оценить прибыль проекта с учетом разных систем налогообложения.

Калькулятор финансового рычага

Поможет рассчитать, нужен кредит или нет. Калькулятор финансового рычага сделает расчет эффективности кредита ― сможет компания взлететь на новые деньги или заемные средства потянут ее ко дну. Подробнее об эффекте финансового рычага мы рассказали в другой статье →

Калькулятор влияния скидки на прибыль

Рассчитает, как повлияет скидка на прибыль компании. Теперь вы сможете делать скидку не на глаз, а учитывая расчет по цене реализации, марже или наценке.

Отчет отдела продаж

Таблица, в которой удобно следить за работой всего отдела продаж и отдельных менеджеров — сразу увидите, если случится какое-то отклонение по выручке, сможете оперативно принять решение, как исправить ситуацию. А самим менеджерам отчет помогает понимать, сколько они заработают в этом месяце. Единственный отчет, к которому не записали видеоинструкцию.

Пользуйтесь на здоровье! Если есть вопросы по шаблонам, задавайте их в комментариях.

У каждого из нас бывают на работе дни, когда не знаешь, за что хвататься, а в итоге под вечер понимаешь, что ничего не сделано. В бухгалтерии такое совсем не редкость. Некоторые руководители считают, что надо просто грамотно распределить между подчиненными функции и участки работы.

Соглашусь, но добавлю, что это лишь стратегическая часть планирования. А нужна еще и тактическая. То есть поставить задачи на день надо так, чтобы все успеть и при этом никого не перегрузить. Как же это эффективно сделать?

Советами с журналом «Главбух» поделился Павел Меньшиков — автор бестселлера «Бухгалтерия без авралов и проблем. Как наладить эффективную работу бухгалтерии», имеет многолетний опыт работы главным бухгалтером.

Правило трех восьмерок

Большое заблуждение многих в том, что если бы увеличилось количество часов в сутках, то они бы сразу все успели на работе. На самом деле, наоборот, чтобы все успеть, надо не увеличивать рабочее время, а сокращать. Я всегда рекомендую планировать день по правилу трех восьмерок «8-8-8».

Расшифровываю: восемь часов на сон, восемь — на личную жизнь, восемь — на работу. В сумме — 24 часа .

Понятно, что это идеальная картина, и иногда мы спим и отдыхаем гораздо меньше, чем работаем. Но возьмите себе это за правило, и старайтесь его придерживаться, потому что эти три восьмерки придуманы не просто так.

Восемь часов необходимы взрослому человеку, чтобы организм отдыхал. Это установили медики. Сон — явление природы, которое отменить невозможно. Бороться с ним бесполезно и гибельно для человека. И это относится как к главбуху, так и к его сотрудникам. Поэтому никак нельзя позволять работе занимать время, отведенное на отдых.

Восьмичасовой рабочий день гарантирован вам законом. А все остальное автоматически входит в понятие «личная жизнь». Как-то на одном из своих семинаров я рассказывал про правило трех восьмерок. И некоторые из участников говорили, что восемь часов в день на личную жизнь это много. Я хочу вам сказать, что это не много. Это нормально.

В личную жизнь ведь входит все, чем заполняется ваша жизнь вне офиса — и общение с друзьями, и время наедине с самим собой, и дорога от дома до офиса, и даже обеденный перерыв. Даже если вам нечем заняться в свободное время (иногда такое случается), просто отдохните, поленитесь. Но не тратьте это время на работу. Для работы у вас и так есть целых восемь часов.

Задачи бухгалтера на день

Восемь часов, которые отводятся на работу, — это совсем не мало. А если этого времени не хватает, то прежде всего потому, что не получается продуктивно его использовать. Чтобы распланировать рабочий день, рекомендую для начала определить, на что постоянно уходит время.

Текущие дела. Это функции, непосредственно связанные с результатами работы бухгалтерии. К ним относятся ввод первички, сверка с контрагентами и так далее.

Инвестиционные задачи. Здесь имеется в виду работа, косвенно, а не напрямую связанная с результатами. То есть позволяющая выполнять повседневные обязанности быстрее, качественнее и дешевле.

Инвестиционными задачами, к примеру, будут: переговоры с компьютерщиками насчет доработки бухгалтерской программы (допустим, по автоматизации ручных операций), совещания, подготовка регламентов, документооборота и инструкций.

Внешние отвлечения. Планировать рабочий день, учитывая только текущие и инвестиционные задачи, неверно. Всегда найдутся мелкие вопросы или важные и архисрочные дела, которые с завидной регулярностью подкидывают в бухгалтерию соседние подразделения. Именно поэтому должен быть резерв времени для каждого сотрудника.

Отдых. Даже мотор необходимо время от времени выключать, чтобы он не сломался от перегрева. А что тогда говорить о живых людях? В идеале нужно делать 10-минутный перерыв каждый час, чтобы сохранить хорошую работоспособность в течение всего дня. И это помимо обеденного перерыва.

Планирование рабочего дня зависит от должности

Обязанности главного бухгалтера и рядовых специалистов существенно отличаются, поэтому структура рабочего дня должна быть разной. Чем больше у главбуха сотрудников, тем меньше времени у него должно уходить на текущие дела, так как это уровень его подчиненных. Как руководитель, он должен концентрироваться в основном на инвестиционных задачах.

При этом не стоит ориентировать бухгалтеров только на выполнение повседневных обязанностей. Нужно дать им возможность еще и профессионально расти. Скажем, участвовать в автоматизации, изучать изменения в законодательстве на своих участках. Чтобы поддерживать качество текущей работы на должном уровне, такое саморазвитие просто необходимо.

Время на отдых должно быть одинаковым и у руководителя, и у сотрудников, так как речь идет о человеческой физиологии, которая от занимаемой должности не зависит.

А вот на решение каких-то незапланированных вопросов у вас, как у главбуха, должно быть зарезервировано гораздо больше времени, чем у обычных специалистов. Ведь руководителя отвлекают гораздо чаще и по более серьезным поводам.

Сколько времени и чему уделять на работе

В среднем в месяц бухгалтеры трудятся 176 часов (8 часов в день × 22 рабочих дня). Теперь общее количество часов необходимо распределить между задачами. Чтобы понять, сколько часов в день можно отвести на текущие и инвестиционные задачи, начнем с нормативов на отдых и резервов на непредвиденные дела.

Исходя из десятиминутных перерывов после каждого часа-полутора, на отдых выделим примерно час в день. На различные мелкие или срочные вопросы бухгалтеру дадим еще один час. А вот у главбуха этот показатель должен быть минимум в три раза больше.

Если же в течение дня специалиста никто не отвлекает неожиданными просьбами, то освободившееся время нужно потратить на решение текущих или дополнительных инвестиционных задач. Ведь бухгалтерии всегда есть чем заняться.

Получилось, что на дела, которые поддаются планированию, у обычного бухгалтера остается 6 часов (8 – 1 – 1), у главного — 4 часа (8 – 1 – 3). Далее 6 часов бухгалтера разбиваем на 5 часов текущей работы, 1 час в день остается на профессиональный рост. Четыре часа главбуха должны состоять из трех часов на инвестиционные задачи и лишь 1 час — на текучку (допустим, контроль бухгалтерской и налоговой отчетности).

На что тратить время на работе

Если вы, будучи главным бухгалтером, видите, что часов на текущие и инвестиционные задачи не хватает, значит, нужно увеличивать штат отдела. Именно из-за неправильной оценки времени, которое требуется заложить в резервы, фактический рабочий день превращается в ненормированный.

Планирование рабочего времени в отчетный период

Правило трех восьмерок и структура рабочего дня — это общие принципы, которые обычно сложно реализовать на практике. Не забывая о том, что бухгалтерия в своей работе должна учитывать не только производственный, но и налоговый календарь.

Что делать в заведомо авральные дни сдачи отчетности? Уходить вовремя, помня о нормативах на сон и личное время? Вряд ли получится, так как отчетность должна быть качественно подготовлена и сдана не позднее установленных сроков. В такие моменты придется жертвовать и сном, и всем остальным. Но правило трех восьмерок не должно нарушаться.

Все переработки надо компенсировать в послеавральные дни. Например, несколько дней уходить домой пораньше. То есть месячный баланс между работой и отдыхом должен сохраняться.

Тот же принцип необходимо применять и при распределении времени между текущими и инвестиционными задачами. Разумеется, есть периоды, когда бухгалтер, в том числе и главный, вынужден заниматься только рутиной. Но тогда в другие относительно спокойные дни опять-таки больше времени нужно выделить на профессиональное развитие.

Чтобы подобные перекосы были минимальными, спланируйте работу сотрудников так, чтобы на дни отчетности оставались только неотложные дела. Снизить неравномерную нагрузку также помогут подготовительные мероприятия по закрытию периода, которые можно провести еще до того, как он окончится.

Можно составить план на месяц

Индивидуальный план работы на календарный месяц для каждого сотрудника и для себя лично можно составить в таблице Excel и расписать по дням, сколько часов должен работать бухгалтер и какие функции выполнять.

Возьмем бухгалтера по расчету зарплаты. С 1-го по 5-е число месяца он занимается только текущими задачами. Более того, рабочий день в этот период фактически составляет не 8, а 10 часов. Это и нужно отразить в календарном планировании. Затем, с 6-го по 10-е число, когда зарплата уже рассчитана, наступает этап относительного спокойствия. В этот промежуток можно, с одной стороны, предусмотреть сокращенный рабочий день, а с другой — запланировать больше времени на инвестиционные задачи.

Чтобы бухгалтеры правильно расходовали рабочее время, конкретно оговаривайте, кто что делает. Например, 6-го числа сотрудник два часа изучает изменения в законодательстве, а 7-го и 8-го в течение трех часов разрабатывает инструкции на рабочее место.

Надо признать: бухгалтерам проще, чем любому другому специалисту, увязнуть в текучке. Так что выполнение планов по инвестиционным задачам главбуху нужно строго контролировать. К примеру, можно поручить подчиненному подготовить краткий обзор изменений в законодательстве в письменном виде. Это поможет и вам сэкономить ваше рабочее время.

На чтение 8 мин Просмотров 4.5к.

Приказом Минфина №94н от 31.10.2000 утверждается типовой перечень бухгалтерскихо счетов, применяемых для учета на предприятии.

Приказом Минфина №94н от 31.10.2000 утверждается типовой перечень бухгалтерскихо счетов, применяемых для учета на предприятии.

Организация для бухучета обязана использовать представленный список, выбрав из него необходимые счета для отражения совершаемых операций. Выбранный перечень именуется Рабочим Планом и подлежит закреплению в Приказе по учетной политике компании.

Обычно у начинающих бухгалтеров возникает главная сложность с запоминанием всех счетов типового Плана. В данном уроке дается краткая характеристика по каждому счету бухгалтерского учета в удобной и наглядной таблице, а также приводятся рекомендации, как быстро выучить типовой План.

Рекомендуем к обязательному изучению:

Урок 3. Что такое бухгалтерские счета – простым языком объясняется суть данного понятия.

Содержание

- Что такое типовой План счетов и зачем он нужен?

- Пояснения по разделам в таблице

- Характеристика счетов типового Плана в таблице

- Скачать в word для 2020 года

- Как быстро выучить и запомнить?

- Разработка рабочего Плана

- Скачать образец

- Рекомендации для малых предприятий

Что такое типовой План счетов и зачем он нужен?

Учет в бухгалтерии ведется с помощью одновременной записи суммы операции по дебету одного счета и по кредиту другого. Список бухгалтерских счетов, которые используются в учетной деятельности утвержден Минфином, он типовой и содержит перечень из 99 счетов.

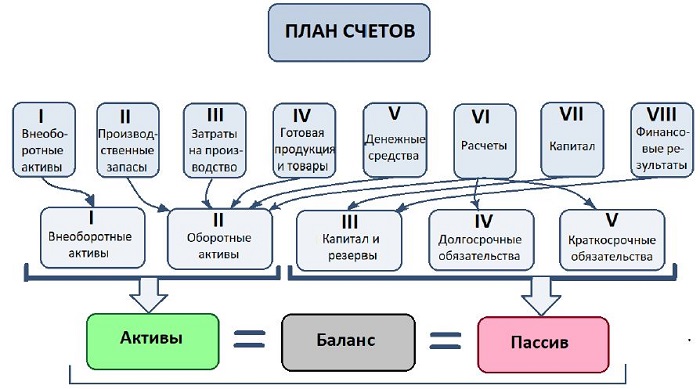

Счетный План состоит из 8 основных разделов, в каждом из которых имеется набор счетов, сгруппированных по схожим свойствам.

Пример:

Первые 9 счетов типового Плана посвящены учету основных средств и нематериальных активов, вложений в них, они объединены в 1 раздел с названием “Внеоборотные активы”.

Каждый счет предназначен для учета своего вида схожих хозяйственных операций.

Примеры:

- все наличные деньги отражаются на счете 50 “Касса”;

- товарные ценностей – 41 “Товары”;

- расходы и доходы по обычным видам деятельности (продажи товаров, услуг, работ, продукции) – 90 “Продажи”.

Структура типового счетного Плана

В типовом Плане для каждого счета указывается:

- номер из двух цифр – от 01 до 99, однако заняты не все номера, а только 63, остальные 36 свободны и могут быть использованы бухгалтером для учета особенностей деятельности предприятия (если не хватает имеющихся счетов);

- наименование – в краткой форме оно показывает, что именно здесь нужно учитывать;

- пояснения по применению – объясняется, как именно нужно вести бухучет на данном счете;

- субсчета, рекомендуемые к открытию – можно открыть в дополнение к основным счетам для более детализированного учета;

- типовые проводки по дебету и кредиту – возможные взаимодействия данного счета с другими.

Пример:

Счета из восьми основных разделов являются балансовыми, на них ведется весь бухучет, а их показатели формируют бухгалтерский баланс и другую отчетность.

Кроме основных разделов в унифицированном Плане есть один дополнительный раздел, куда включены 11 забалансовых счетов.

Назначение забалансовых счетов – отражать данные об имуществе во временном пользовании или распоряжении, взятых и выданных гарантий, невозвратной задолженности. Такие показатели не включаются в формирование бухгалтерского баланса и финансовой отчетности.

Существующий Типовой счетный План очень удобен, он избавляет бухгалтеров от разработки своего перечня счетов. Все предприятия используют одни и те же счета с одинаковыми номерами, наименованиями, идентичным порядком учета. Это упрощает работу бухгалтерии, для учета операции не нужно писать длинные названия, достаточно указать короткие номера.

Пример:

Вместо проводки вида: Дебет счета 60 “Расчеты с поставщиками и подрядчиками” – Кредит счета 50 “Касса”

можно указать кратко: Дт 60 – Кт 50, и все поймут такую запись, как предприятия, так и контролирующие органы.

Пояснения по разделам в таблице

|

Номер раздела |

Название раздела | Номера включенных счетов |

Краткие пояснения к разделу |

|

I |

Внеоборотные активы |

01 … 09 |

Используются для отражения сведений о:

|

|

II |

Производственные запасы |

10 … 19 |

Применяются для отражения данных о:

|

|

III |

Затраты на производство |

20 … 39 |

Используются для отражения информации о тратах по обычным видам деятельности, имеющим отношение к:

|

|

IV |

Готовая продукция и товары |

40 … 49 |

Используются для отражения сведений о:

|

|

V |

Денежные средства |

50 … 59 |

Применяются для отражения данных о деньгах и их эквивалентах:

|

|

VI |

Расчеты |

60 … 79 |

Применяются для обобщения данных о любых расчетах фирмы с прочими лицами, как физическими, так и юридическими:

|

|

VII |

Капитал |

80 … 89 |

Используются для обобщения сведений о;

|

|

VIII |

Финансовые результаты |

90 … 99 |

Применяются для отражения доходов/расходов предприятия в целях подведения конечных итогов деятельности, включая определение суммы прибыли/убытка |

| Забалансовые |

001 … 011 |

Применяются для учета информации об:

|

Характеристика счетов типового Плана в таблице

Все счета, представленные в 8-ми разделах типового Плана, являются синтетическими балансовыми, при этом их можно разделить по виду учитываемых объектов на:

- активные – ведется учет активов, то есть имущества;

- пассивные – ведется учет пассивов, то есть источников возникновения имущества;

- активно-пассивные – ведется учет как активов, так и пассивов.

В таблице ниже представлены все имеющиеся счета типового счетного Плана с краткой характеристикой и расшифровкой:

Скачать в word для 2020 года

Скачать типовой План счетов (таблица с субсчетами) для 2020 года – word.

Скачать инструкцию к Плану для 2020 года – word.

Как быстро выучить и запомнить?

При обучении бухгалтерскому учету в учебных заведениях требуют обязательно учить наизусть все счета типового Плана.

Рекомендуем не просто зубрить номера и названия, не задумываясь о назначении и смысле применения, а знакомиться со счетами постепенно, применяя их на практике, решая задачи по бухгалтерскому учету.

Для бухучета необходимо постоянно выполнять проводки, выбирая корреспондирующие счета. В первое время достаточно иметь под рукой книгу с Планом, вновь и вновь обращаясь к данной книге, очень быстро все счета запомнятся сами, и книга будет нужна только в редких случаях для учета сложных и редко встречающихся операций.

Нет необходимости сидеть и специально учить счета, это неразумная трата времени. Правильнее будет взять сборник задач и порешать задачи, если не получается их решать, то смотреть готовые решения и ответы.

Мы подготовили самоучитель по бухучету, включающий Сборник задач по всем темам бухучета с подробными решениями, расчетами и ответами.

Познакомиться с самоучителем и сборником задач » » » » »

Итак, учить весь План счетов наизусть нет необходимости, так как:

- Это неэффективно.

- Он сам запомнится постепенно.

- Все счета для бухучета могут не пригодиться, в зависимости от размера предприятия и особенностей деятельности из унифицированного списка достаточно выбрать те, которых хватит для учета совершаемых ежедневных операций.

Разработка рабочего Плана

Минфин утвердил типовой набор бухгалтерских счетов для учета всего разнообразия выполняемых хозяйственных операций. Однако на практике далеко не все счета нужны бухгалтеру.

Каждое предприятие формирует свой Рабочий План из предложенного списка. Производственные компании выбирают свой набор счетов, торговые – свой.

Рабочий План составляется в виде списка, где указаны номера, наименования выбранных счетов и субсчетов. Данный список необходимо отразить в Учетной политике предприятия.

Право каждой организации:

- применять только необходимые ей синтетические счета 1-го порядка;

- дополнять их субсчетами 2-го порядка для лучшей детализации;

- уточнять особенности применения отдельных субсчетов, добавлять свои субсчета, объединять, удалять, разделять их на свое усмотрение, в типовом Плане содержатся лишь рекомендации по их открытию;

- дополнять Рабочий план аналитическими счетами, которые можно открыть в любом количестве на усмотрение бухгалтера;

- использовать свободные номера из типового Плана для создания своих счетов для отражения нюансов хозяйственной деятельности.

Обязанность каждой организации;

- подготовить свой Рабочий счетный список;

- утвердить его с помощью Приказа по учетной политикой;

- применять на практике те счета, которые закреплены в учетной политике;

- при внесении изменений в Рабочий перечень, нужно внести корректировки в Приказ по учетной политике;

- при разработке Рабочего списка учитывать установленные особенности бухучета, закрепленные в таких законодательных документах, как ПБУ (Положения по бухгалтерскому учету), Федеральном законе №402-ФЗ и иных нормативных актов, имеющих отношений к бухгалтерии.

Задача каждой организации – подготовить оптимальный и рациональный Рабочий список, для этого нужно:

- не включать слишком большое количество счетов – повышается риск ошибок и путаницы в учетной деятельности;

- не использовать слишком малое число счетов – детализация будет недостаточной для отражения всех особенностей деятельности.

Скачать образец

Скачать пример Рабочего Плана, наиболее часто используемый предприятиями – word.

Рекомендации для малых предприятий

Субъекты малого предпринимательства вправе вести бухучет в упрощенном формате без лишней детализации. Бухгалтерская отчетность также сокращенная – форма баланса и отчета о финансовых результатах приводится в обобщенном виде, а отчет об изменениях капитала и движении денежных средств можно не заполнять.

В связи с такими упрощениями малым предприятиям можно учитывать совершаемые операции в обобщенном виде, применяя минимальное количество бухгалтерских счетов

Примерный Рабочий План для малого предприятия:

- 10 “Материалы” – учет всех материальных ценностей;

- 20 “Основное производство” – учет всех расходов, связанных с производством, выполнением работ и услуг (вместо 20, 23, 25, 26, 28, 29);

- 44 “Расходы на продажу” – учет всех коммерческих затрат;

- 41 “Товары” – учет всех товарных ценностей;

- 76 “Расчеты разными дебиторами и кредиторами” – учет всех взаимоотношений с контрагентами, учредителями и сотрудниками, кроме оплаты труда (вместо 60, 62, 71, 73, 75, 79);

- 51 “Расчетные счета” – учет всех денег не в наличном виде (вместо 51, 52, 55, 57);

- 80 “Уставный капитал” – отражение всех видов капитала (вместо 80, 82, 83);

- 99 “Прибыли и убытки” – отражения всех финансовых итогов (вместо 90, 91, 99).

Рекомендуем также к изучению:

- Урок 1. О бухучете простыми словами.

- Урок 2. Об активах и пассивах на человеческом языке.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Начать пользоваться

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

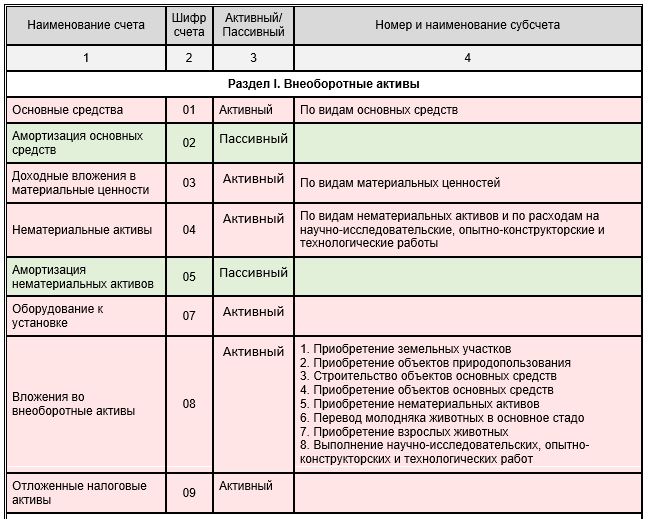

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08.1 Приобретение земельных участков 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

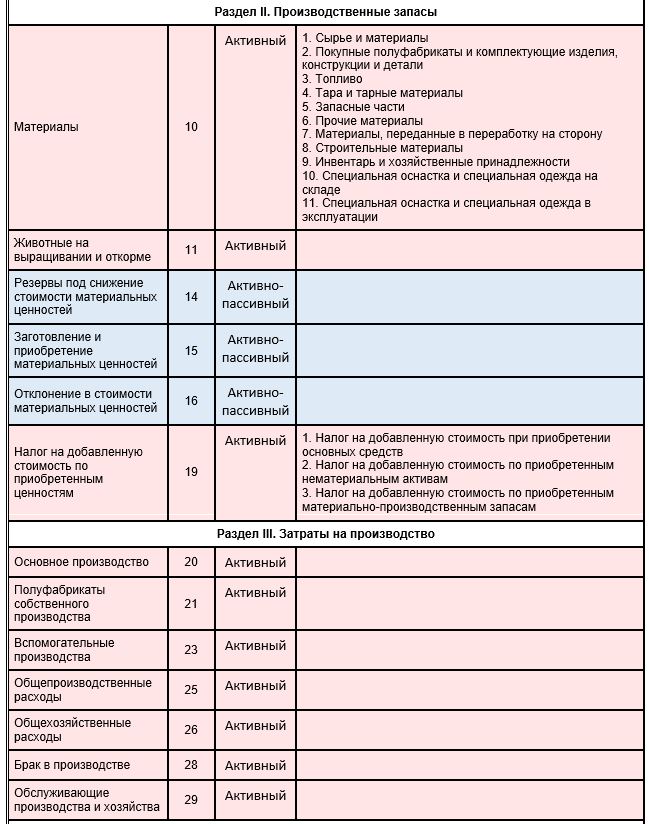

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10.8 Строительные материалы 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

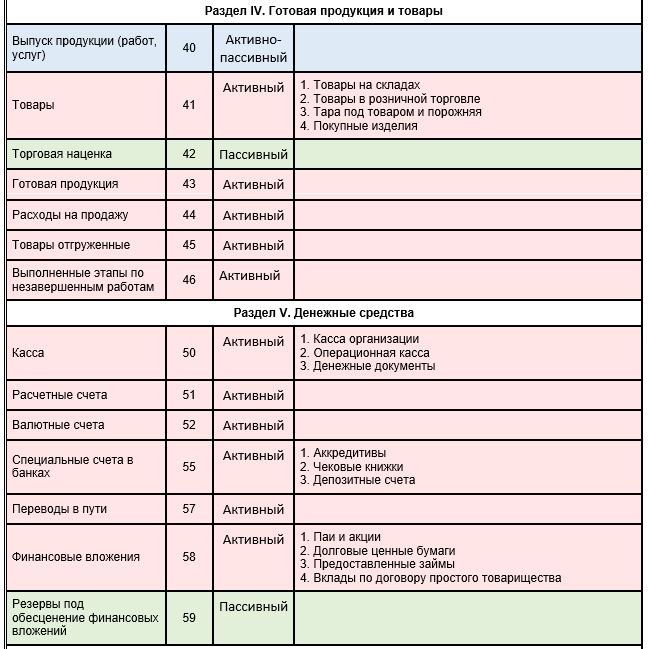

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41.1 Товары на складах 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55.1 Аккредитивы 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

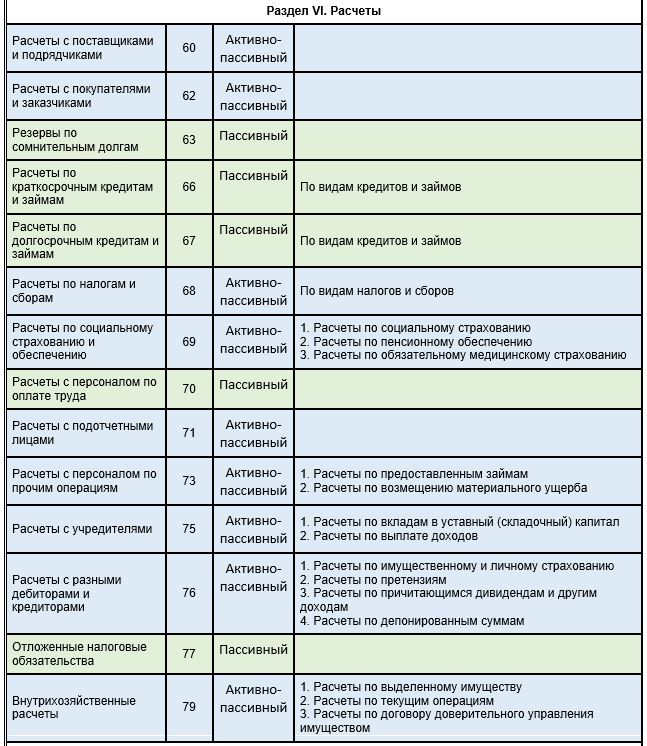

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

| 68.аг | НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79.2 Расчеты по текущим операциям 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

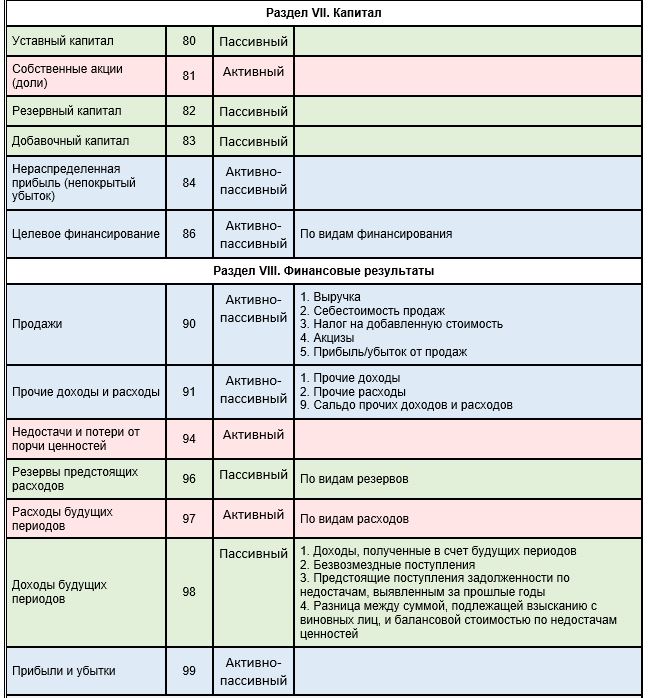

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

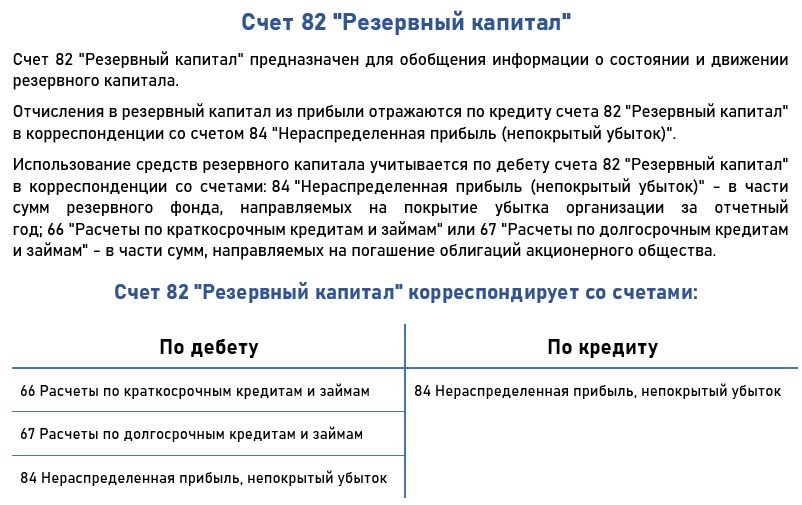

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства |

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Эксперты рекомендуют на 2023 год завести два новых счета — для единого налогового платежа и объединенных страховых взносов.

Чтобы отражать операции с единым налоговым счетом откройте к счету 68 субсчет «Единый налоговый счет». Старые субсчета по налогам исключать из плана не нужно, на них по прежнему следует отражать начисления.

Страховые взносы, которые компании уплачивают в ФНС, с 2023 года получили единую базу и тариф для расчета. Для учета взносов откройте к счету 69 новый субсчет для взносов по единому тарифу. Закрывать прежние субсчета также не рекомендуем, так как они могут пригодиться при проверках периодов до 2023 года.

Для взносов на травматизм правила не меняются, они учитываются на прежнем субсчете отдельно от взносов на ОПС, ОМС и ОСС по ВНиМ.

.png)

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2023 год.

Скачать план счетов на 2023 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок