Утверждены

постановлением Правительства

Российской Федерации

от 3 марта 2017 г. N 255

КонсультантПлюс: примечание.

Правила применяются с учетом особенностей, установленных ст. 9 Федерального закона от 01.04.2020 N 69-ФЗ (Распоряжение Правительства РФ от 21.09.2022 N 2724-р).

ПРАВИЛА

ИСЧИСЛЕНИЯ И ВЗИМАНИЯ ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ

НА ОКРУЖАЮЩУЮ СРЕДУ

ПРАВИЛА

ИСЧИСЛЕНИЯ И ВЗИМАНИЯ ПЛАТЫ ЗА НЕГАТИВНОЕ ВОЗДЕЙСТВИЕ

НА ОКРУЖАЮЩУЮ СРЕДУ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 03.03.2017 N 255,

от 29.06.2018 N 758, от 09.12.2019 N 1624, от 27.12.2019 N 1904,

от 17.08.2020 N 1250)

1. Настоящие Правила устанавливают порядок исчисления и взимания платы за негативное воздействие на окружающую среду, осуществления контроля за правильностью ее исчисления, полнотой и своевременностью ее внесения (далее соответственно – плата, контроль за исчислением платы), а также исчисления квартальных авансовых платежей.

(п. 1 в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

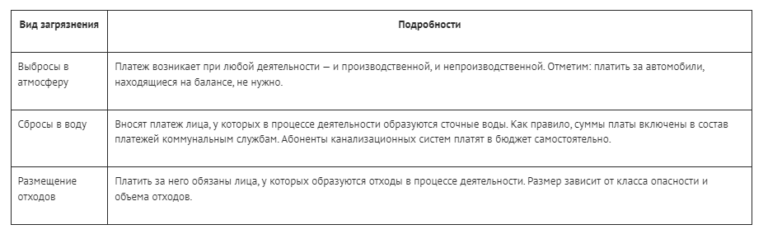

2. Плата исчисляется и взимается за следующие виды негативного воздействия на окружающую среду:

а) выбросы загрязняющих веществ в атмосферный воздух стационарными источниками (далее – выбросы загрязняющих веществ);

б) сбросы загрязняющих веществ в водные объекты (далее – сбросы загрязняющих веществ);

в) хранение, захоронение отходов производства и потребления (далее – размещение отходов).

3. Особенности исчисления и взимания платы за выбросы загрязняющих веществ при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа устанавливаются постановлением Правительства Российской Федерации от 8 ноября 2012 г. N 1148 “Об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа” (далее – постановление N 1148).

4. Контроль за исчислением платы осуществляется Федеральной службой по надзору в сфере природопользования и ее территориальными органами (далее также – администратор платы).

5. Плату обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации хозяйственную и (или) иную деятельность, оказывающую негативное воздействие на окружающую среду (далее – лица, обязанные вносить плату), за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную и (или) иную деятельность исключительно на объектах, оказывающих негативное воздействие на окружающую среду, IV категории.

При размещении отходов, за исключением твердых коммунальных отходов, лицами, обязанными вносить плату, являются юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы.

При размещении твердых коммунальных отходов лицами, обязанными вносить плату, являются региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с твердыми коммунальными отходами, осуществляющие деятельность по их размещению.

6. При размещении отходов на объектах размещения отходов, исключающих негативное воздействие на окружающую среду и определяемых в соответствии с законодательством Российской Федерации в области обращения с отходами, плата за размещение отходов не взимается.

7. Учет лиц, обязанных вносить плату, осуществляется Федеральной службой по надзору в сфере природопользования при ведении государственного учета объектов, оказывающих негативное воздействие на окружающую среду, в соответствии с Федеральным законом “Об охране окружающей среды”.

8. Плата исчисляется лицами, обязанными вносить плату, самостоятельно путем умножения величины платежной базы для исчисления платы, определенной по итогам отчетного периода (далее – платежная база), по каждому загрязняющему веществу, включенному в перечень загрязняющих веществ, в отношении которых применяются меры государственного регулирования в области охраны окружающей среды, утвержденный распоряжением Правительства Российской Федерации от 8 июля 2015 г. N 1316-р (далее – перечень загрязняющих веществ), по классу опасности отходов производства и потребления на соответствующие ставки платы, применяемые в соответствии с постановлением Правительства Российской Федерации от 24 января 2019 г. N 39 “О применении в 2020 году ставок платы за негативное воздействие на окружающую среду” и постановлением Правительства Российской Федерации от 29 июня 2018 г. N 758 “О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации” (далее соответственно – постановление N 39, постановление N 758, ставки платы), с применением коэффициентов, установленных законодательством в области охраны окружающей среды, а также дополнительных коэффициентов, установленных постановлением Правительства Российской Федерации от 13 сентября 2016 г. N 913 “О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах” и постановлением N 1148, и суммирования полученных величин (по каждому стационарному источнику загрязнения окружающей среды (далее – стационарный источник) и (или) объекту размещения отходов, по виду загрязнения и в целом по объекту, оказывающему негативное воздействие на окружающую среду, а также их совокупности).

Величина платежной базы для расчета размера квартальных авансовых платежей определяется лицом, обязанным вносить плату, в соответствии с пунктом 34 настоящих Правил.

(п. 8 в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

9. Платежной базой является объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объем или масса размещенных в отчетном периоде отходов.

Платежная база определяется лицами, обязанными вносить плату, самостоятельно на основе данных производственного экологического контроля:

а) для каждого стационарного источника, фактически использовавшегося в отчетный период, в отношении каждого загрязняющего вещества, включенного в перечень загрязняющих веществ;

б) в отношении каждого класса опасности отходов.

10. При определении платежной базы учитываются:

а) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов либо технологических нормативов;

(см. текст в предыдущей редакции)

б) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов загрязняющих веществ и микроорганизмов (далее – лимиты на выбросы и сбросы);

(см. текст в предыдущей редакции)

в) объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающие нормативы, указанные в подпункте “а” настоящего пункта, выбросы и сбросы (включая аварийные), указанные в подпункте “б” настоящего пункта;

(см. текст в предыдущей редакции)

г) лимиты на размещение отходов производства и потребления и их превышение.

11. Информация о платежной базе представляется за отчетный период лицами, обязанными вносить плату, администратору платы в составе декларации о плате за негативное воздействие на окружающую среду (далее – декларация о плате), порядок представления и форма которой устанавливаются Министерством природных ресурсов и экологии Российской Федерации.

11(1). При исчислении платы лицами, обязанными вносить плату, осуществляющими хозяйственную и (или) иную деятельность на объектах, оказывающих негативное воздействие на окружающую среду, III категории, объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, признаются осуществляемыми в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, за исключением радиоактивных веществ, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II классов опасности).

В отношении объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанных в отчете об организации и о результатах осуществления производственного экологического контроля, такие лица используют формулу, указанную в пункте 17 настоящих Правил.

(абзац введен Постановлением Правительства РФ от 27.12.2019 N 1904)

(п. 11(1) введен пунктом 2 Изменений, утв. данным Постановлением)

11(2). Лица, обязанные вносить плату, осуществляющие хозяйственную и (или) иную деятельность на объектах III категории, в отношении выбросов загрязняющих веществ и сбросов загрязняющих веществ, превышающих объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, для расчета платы используют формулу, указанную в пункте 21 настоящих Правил, за исключением радиоактивных веществ, высокотоксичных веществ, веществ, обладающих канцерогенными, мутагенными свойствами (веществ I, II классов опасности).

При непредставлении отчета об организации и о результатах осуществления производственного экологического контроля такие лица для расчета платы используют формулу, указанную в пункте 21(1) настоящих Правил.

(п. 11(2) в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

11(3). При исчислении платы лицами, обязанными вносить плату, осуществляющими хозяйственную и (или) иную деятельность на объектах II категории, объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в декларации о воздействии на окружающую среду, признаются осуществляемыми в пределах нормативов допустимых выбросов, нормативов допустимых сбросов. В отношении объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанных в декларации о воздействии на окружающую среду, такие лица используют формулу, указанную в пункте 17 настоящих Правил.

(п. 11(3) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

11(4). Лица, обязанные вносить плату, осуществляющие хозяйственную и (или) иную деятельность на объектах II категории, в отношении выбросов загрязняющих веществ и сбросов загрязняющих веществ, превышающих объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанные в декларации о воздействии на окружающую среду, для расчета платы используют формулу, указанную в пункте 21 настоящих Правил. Такие лица при осуществлении выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов для расчета платы используют формулу, указанную в пункте 19 настоящих Правил.

(п. 11(4) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

12. При отсутствии комплексных экологических разрешений у лиц, осуществляющих хозяйственную и (или) иную деятельность на объектах I категории, при непредставлении лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах II категории, декларации о воздействии на окружающую среду, а также при непредставлении лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, отчетности об образовании, утилизации, обезвреживании, о размещении отходов такие лица для расчета платы используют формулы, указанные в пунктах 20 и 21(1) настоящих Правил, а в отношении расчета платы за размещение твердых коммунальных отходов – формулу, указанную в пункте 18(2) настоящих Правил.

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Положение настоящего пункта не применяется в случае, установленном пунктом 12(1) настоящих Правил.

(п. 12 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

12(1). Юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность на объектах I и II категорий, получившие до 1 января 2019 г. разрешения на выброс загрязняющих веществ в атмосферный воздух, лимиты на выбросы загрязняющих веществ, разрешения на сброс загрязняющих веществ в окружающую среду, лимиты на сбросы загрязняющих веществ, нормативы образования отходов и лимиты на их размещение, до дня истечения срока действия таких разрешений и документов либо до дня получения комплексного экологического разрешения или представления декларации о воздействии на окружающую среду при исчислении платы в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, в пределах установленных лимитов на размещение отходов используют формулы, указанные в пунктах 17, 18 и 18(1) настоящих Правил. Такие лица при осуществлении выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах лимитов на выбросы загрязняющих веществ, лимитов на сбросы загрязняющих веществ при исчислении платы используют формулу, указанную в пункте 19 настоящих Правил.

При превышении установленных нормативов допустимых выбросов, нормативов допустимых сбросов, лимитов на выбросы загрязняющих веществ и лимитов на сбросы загрязняющих веществ (включая аварийные выбросы и сбросы), лимитов на размещение отходов такие лица при исчислении платы используют формулы, указанные в пунктах 18(2), 20 и 21 настоящих Правил.

Юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность на объектах I категории, с 1 января 2019 г. получившие или переоформившие в установленном порядке разрешения на выброс загрязняющих веществ в атмосферный воздух, лимиты на выбросы загрязняющих веществ, разрешения на сброс загрязняющих веществ в окружающую среду, лимиты на сбросы загрязняющих веществ, нормативы образования отходов и лимиты на их размещение, до получения комплексных экологических разрешений при исчислении платы в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, в пределах установленных лимитов на размещение отходов используют формулы, указанные в пунктах 17, 18 и 18(1) настоящих Правил. Такие лица при осуществлении выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах лимитов на выбросы загрязняющих веществ, лимитов на сбросы загрязняющих веществ при исчислении платы используют формулу, указанную в пункте 19 настоящих Правил. При превышении нормативов допустимых выбросов, нормативов допустимых сбросов, лимитов на выбросы и сбросы загрязняющих веществ (включая аварийные выбросы и сбросы), лимитов на размещение отходов производства и потребления, а также при отсутствии разрешений на выброс загрязняющих веществ в атмосферный воздух, лимитов на выбросы загрязняющих веществ, разрешений на сброс загрязняющих веществ в окружающую среду, лимитов на сбросы загрязняющих веществ, нормативов образования отходов производства и потребления и лимитов на их размещение такие лица при исчислении платы используют формулы, указанные в пунктах 18(2), 20, 21 и 21(1) настоящих Правил.

В формулах, указанных в пунктах 17, 19 и 21 настоящих Правил, при применении их лицами, указанными в настоящем пункте, нормативы допустимых выбросов загрязняющих веществ или сбросов загрязняющих веществ, временно разрешенные выбросы, временно разрешенные сбросы признаются соответственно предельно допустимыми выбросами или сбросами загрязняющих веществ и лимитами на выбросы и сбросы загрязняющих веществ.

(п. 12(1) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

13. Лица, обязанные вносить плату, осуществляющие хозяйственную и (или) иную деятельность на объектах III категории, в отношении объема или массы отходов производства и потребления (за исключением твердых коммунальных отходов), указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, используют формулу, указанную в пункте 18 настоящих Правил, а в отношении отходов (за исключением твердых коммунальных отходов), превышающих объем или массу отходов, указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, используют формулу, указанную в пункте 20 настоящих Правил.

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

14. Лица, обязанные вносить плату за размещение твердых коммунальных отходов, при исчислении платы за размещение твердых коммунальных отходов используют формулы, указанные в пунктах 18(1) и 18(2) настоящих Правил.

(п. 14 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

15. При сбросе загрязняющих веществ в водные объекты платежная база определяется их объемом или массой, который(ая) поступил(а) в водный объект в результате использования воды, и рассчитывается как разница между объемом или массой содержащихся в сточной воде загрязняющих веществ и объемом или массой этих веществ, содержащихся в воде, забранной для использования из того же водного объекта.

16. Для отходов V класса опасности, образованных при добыче полезных ископаемых, в том числе при дроблении, измельчении, просушке, сортировке, очистке и обогащении руд (для урановой и ториевой руд – при первичном обогащении таких руд), включая выщелачивание металлических руд, очистку и обогащение руд и песков драгоценных металлов, очистке и обогащении угля, агломерации железных руд и твердого топлива, при исчислении платы за размещение отходов производства и потребления применяются ставки платы в соответствии с постановлением N 39 для отходов V класса опасности (практически неопасные) добывающей промышленности.

(в ред. Постановлений Правительства РФ от 27.12.2019 N 1904, от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

17. Плата в пределах (равных или менее) нормативов допустимых выбросов загрязняющих веществ или сбросов загрязняющих веществ, технологических нормативов, либо в соответствии с декларацией о воздействии на окружающую среду, либо в соответствии с отчетом об организации и о результатах осуществления производственного экологического контроля для объектов III категории (Пнд) рассчитывается по формуле:

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

где:

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

Мндi – платежная база за выбросы или сбросы i-го загрязняющего вещества, определяемая лицом, обязанным вносить плату, за отчетный период как объем или масса выбросов загрязняющих веществ или сбросов загрязняющих веществ в количестве равном либо менее установленных нормативов допустимых выбросов загрязняющих веществ или сбросов загрязняющих веществ, технологических нормативов, тонна (куб. м). Для объектов II категории, платежная база за выбросы или сбросы i-го загрязняющего вещества определяется как объем или масса выбросов загрязняющих веществ или сбросов загрязняющих веществ в количестве, не превышающем указанные в декларации о воздействии на окружающую среду, тонна (куб. м). Для объектов III категории платежная база за выбросы или сбросы i-го загрязняющего вещества определяется как объем или масса выбросов или сбросов i-го загрязняющего вещества, указанные в отчете об организации, о результатах осуществления производственного экологического контроля, тонна (куб. м);

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

Нплi – ставка платы за выброс или сброс i-го загрязняющего вещества, применяемая в соответствии с постановлением N 39, рублей/тонна (рублей/куб. м);

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Кот – дополнительный коэффициент к ставкам платы в отношении территорий и объектов, находящихся под особой охраной в соответствии с федеральными законами, равный 2;

Кнд – коэффициент к ставкам платы за выброс или сброс i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, равный 1;

n – количество загрязняющих веществ;

Кво – коэффициент к ставкам платы за сбросы загрязняющих веществ организациями, эксплуатирующими централизованные системы водоотведения поселений или городских округов, при сбросах загрязняющих веществ, не относящихся к веществам, для которых устанавливаются технологические показатели наилучших доступных технологий в сфере очистки сточных вод с использованием централизованных систем водоотведения поселений или городских округов (за исключением периода реализации организациями, эксплуатирующими централизованные системы водоотведения поселений или городских округов, программ повышения экологической эффективности, планов мероприятий по охране окружающей среды), равный 0,5.

(абзац введен Постановлением Правительства РФ от 27.12.2019 N 1904)

18. Плата за размещение отходов (за исключением твердых коммунальных отходов) в пределах лимитов на размещение отходов, либо в соответствии с декларацией о воздействии на окружающую среду, либо в соответствии с отчетностью об образовании, утилизации, обезвреживании, о размещении отходов (Плр) рассчитывается по формуле:

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

где:

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

Млj – платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов), определяемая лицом, обязанным вносить плату, за отчетный период как объем или масса размещенных отходов (за исключением твердых коммунальных отходов) в количестве равном или менее установленных лимитов на размещение отходов, тонна (куб. м). Для объектов II категории платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов) определяется как объем или масса размещенных отходов (за исключением твердых коммунальных отходов) в количестве, не превышающем указанные в декларации о воздействии на окружающую среду, тонна (куб. м). Для объектов III категории платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов) определяется как объем или масса размещенных отходов (за исключением твердых коммунальных отходов) в количестве, указанном в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, тонна (куб. м);

(в ред. Постановлений Правительства РФ от 27.12.2019 N 1904, от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Нплj – ставка платы за размещение отходов j-го класса опасности, применяемая в соответствии с постановлением N 39, рублей/тонна (рублей/куб. м);

(в ред. Постановлений Правительства РФ от 29.06.2018 N 758, от 27.12.2019 N 1904, от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Кл – коэффициент к ставке платы за размещение отходов j-го класса опасности за объем или массу отходов, размещенных в пределах лимитов на их размещение, а также в соответствии с декларацией о воздействии на окружающую среду либо отчетностью об образовании, утилизации, обезвреживании, о размещении отходов, равный 1;

(в ред. Постановлений Правительства РФ от 27.12.2019 N 1904, от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Кст – стимулирующий коэффициент к ставке платы за размещение отходов j-го класса опасности, принимаемый в соответствии с пунктом 6 статьи 16.3 Федерального закона “Об охране окружающей среды”;

m – количество классов опасности отходов.

18(1). Плата за размещение твердых коммунальных отходов (ПТКО) рассчитывается лицом, обязанным вносить такую плату, по формуле:

где:

МТКОчрj – платежная база за размещение твердых коммунальных отходов j-го класса опасности, определяемая лицом, обязанным вносить плату при размещении твердых коммунальных отходов, за отчетный период как объем или масса твердых коммунальных отходов, принятых в целях их размещения, за исключением объема или массы твердых коммунальных отходов из общего объема или массы принятых твердых коммунальных отходов, которые были утилизированы в течение отчетного периода, тонна (куб. м);

МТКОлрj – платежная база за размещение твердых коммунальных отходов j-го класса опасности, образовавшихся у лица, обязанного вносить плату при размещении твердых коммунальных отходов, в собственном производстве в пределах лимитов на их размещение, определяемая за отчетный период как объем или масса твердых коммунальных отходов, образованных в собственном производстве, в количестве равном или менее установленных лимитов на размещение отходов. Для объектов II категории платежная база за размещение твердых коммунальных отходов j-го класса опасности определяется как объем или масса размещенных твердых коммунальных отходов в количестве, не превышающем объем или массу твердых коммунальных отходов, указанные в декларации о воздействии на окружающую среду. Для объектов III категории платежная база за размещение твердых коммунальных отходов j-го класса опасности определяется как объем или масса размещенных отходов, указанные в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, тонна (куб. м);

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

МТКОслj – платежная база за размещение твердых коммунальных отходов j-го класса опасности, образовавшихся у лица, обязанного вносить плату при размещении твердых коммунальных отходов, в собственном производстве, определяемая лицом, обязанным вносить плату, за отчетный период как разница между объемом или массой размещенных твердых коммунальных отходов, образованных в собственном производстве, и объемом или массой установленных лимитов на их размещение. Для объектов II категории платежная база за размещение твердых коммунальных отходов j-го класса опасности определяется как разница между объемом или массой размещенных твердых коммунальных отходов, образованных в собственном производстве, и объемом или массой твердых коммунальных отходов, указанных в декларации о воздействии на окружающую среду. Для объектов III категории платежная база за размещение твердых коммунальных отходов определяется как разница между объемом или массой твердых коммунальных отходов, образованных в собственном производстве, и объемом или массой размещенных твердых коммунальных отходов, указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, тонна (куб. м);

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Нткоплj – ставка платы за размещение твердых коммунальных отходов j-го класса опасности, применяемая в соответствии с постановлением N 39, постановлением N 758, рублей/тонна (рублей/куб. м);

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Ксл – коэффициент к ставке платы за размещение отходов j-го класса опасности за объем или массу отходов, размещенных с превышением установленных лимитов на их размещение, либо указанных в декларации о воздействии на окружающую среду, либо указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, равный 5, а с 1 января 2020 г. равный 25.

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

(п. 18(1) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

18(2). При отсутствии комплексных экологических разрешений, выданных в установленном законодательством Российской Федерации порядке, непредставлении лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах II категории, декларации о воздействии на окружающую среду, при непредставлении лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, отчетности об образовании, утилизации, обезвреживании, о размещении отходов плата за размещение твердых коммунальных отходов, а также в случае, предусмотренном пунктом 12(1) настоящих Правил, рассчитывается лицом, обязанным вносить такую плату, по формуле (ПТКО):

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

где MТКОслj – фактический объем или масса размещенных твердых коммунальных отходов, тонна (куб. м).

(п. 18(2) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

19. Плата в пределах временно разрешенных выбросов, временно разрешенных сбросов, превышающих нормативы допустимых выбросов или сбросов, технологические нормативы (Пвр), рассчитывается по формуле:

(см. текст в предыдущей редакции)

,

где:

Мврi – платежная база за выброс или сброс i-го загрязняющего вещества, определяемая лицом, обязанным вносить плату, за отчетный период как разница между массой или объемом выбросов загрязняющих веществ или сбросов загрязняющих веществ в количестве, равном либо менее временно разрешенных выбросов, временно разрешенных сбросов, и массой или объемом выбросов загрязняющих веществ или сбросов загрязняющих веществ в пределах установленных нормативов допустимых выбросов (сбросов), технологических нормативов, тонна (куб. м);

(см. текст в предыдущей редакции)

Квр – коэффициент к ставкам платы за выброс или сброс i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах установленных временно разрешенных выбросов, временно разрешенных сбросов загрязняющих веществ, равный 25. На период реализации организациями, эксплуатирующими централизованные системы водоотведения поселений или городских округов, программ повышения экологической эффективности или планов мероприятий по охране окружающей среды при исчислении платы за негативное воздействие на окружающую среду при сбросах загрязняющих веществ в отношении всей массы сбросов загрязняющих веществ (за исключением массы сбросов загрязняющих веществ в пределах технологических нормативов) вместо указанного коэффициента применяется коэффициент 1.

(см. текст в предыдущей редакции)

20. Плата за размещение отходов (за исключением твердых коммунальных отходов) с превышением установленных лимитов на размещение отходов, либо с превышением объема или массы отходов, указанных в декларации о воздействии на окружающую среду, а также при выявлении превышения фактических значений размещенных отходов (за исключением твердых коммунальных отходов) над указанными в отчетности об образовании, утилизации, обезвреживании, о размещении отходов (Псл) рассчитывается по формуле:

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

где Mслj – платежная база за размещение отходов (за исключением твердых коммунальных отходов) j-го класса опасности, определяемая лицом, обязанным вносить плату, за отчетный период как разница между объемом или массой размещенных отходов и объемом или массой установленных лимитов на их размещение. Для объектов II категории платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов) определяется как разница между объемом или массой размещенных отходов (за исключением твердых коммунальных отходов) и объемом или массой отходов, указанных в декларации о воздействии на окружающую среду. Для объектов III категории платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов) определяется как разница между объемом или массой размещенных отходов и объемом или массой размещенных отходов, указанных в отчетности об образовании, утилизации, обезвреживании, о размещении отходов, тонна (куб. м).

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

При непредставлении отчетности об образовании, утилизации, обезвреживании, о размещении отходов платежная база за размещение отходов j-го класса опасности (за исключением твердых коммунальных отходов) определяется как фактический объем или масса размещенных отходов, тонна (куб. м).

(п. 20 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

21. Плата при превышении установленных комплексным экологическим разрешением выбросов загрязняющих веществ или сбросов загрязняющих веществ для объектов I категории, при превышении выбросов загрязняющих веществ или сбросов загрязняющих веществ, указанных в декларации о воздействии на окружающую среду для объектов II категории, при превышении объема или массы выбросов загрязняющих веществ или сбросов загрязняющих веществ над указанными в отчете об организации и о результатах осуществления производственного экологического контроля для объектов III категории, а также в случае, указанном в пункте 12(1) настоящих Правил (Ппр), рассчитывается по формуле:

где:

Mпрi – платежная база за выбросы или сбросы соответствующего i-го загрязняющего вещества, определяемая лицом, обязанным вносить плату, за отчетный период как разница между объемом или массой выбросов загрязняющих веществ или сбросов загрязняющих веществ при превышении их количества, установленного комплексным экологическим разрешением для объектов I категории либо указанного в декларации о воздействии на окружающую среду для объектов II категории, объемом или массой выбросов загрязняющих веществ или сбросов загрязняющих веществ, определенных указанными документами, тонна (куб. м).

Лицами, обязанными вносить плату, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, платежная база за выбросы или сбросы i-го загрязняющего вещества определяется как объем или масса выбросов или сбросов в количестве, превышающем объем или массу выбросов или сбросов i-го загрязняющего вещества, указанные в отчете об организации и о результатах осуществления производственного экологического контроля, тонна (куб. м);

Кпр – коэффициент к ставкам платы за выбросы или сбросы соответствующего i-го загрязняющего вещества за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, установленных комплексным экологическим разрешением для объектов I категории, а также за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, указанных в декларации о воздействии на окружающую среду для объектов II категории, равный 100.

На период реализации организациями, эксплуатирующими централизованные системы водоотведения поселений или городских округов, программ повышения экологической эффективности или планов мероприятий по охране окружающей среды при исчислении платы за негативное воздействие на окружающую среду при сбросах загрязняющих веществ в отношении всей массы сбросов загрязняющих веществ (за исключением массы сбросов загрязняющих веществ в пределах технологических нормативов) вместо коэффициента Кпр применяется коэффициент 1.

Лица, обязанные вносить плату, осуществляющие хозяйственную и (или) иную деятельность на объектах III категории, а также лица, осуществляющие хозяйственную и (или) иную деятельность на объектах II категории, указанные в пункте 12(1) настоящих Правил, вместо коэффициента Кпр применяют коэффициент Кср, равный 25.

(п. 21 в ред. пункта 8 Изменений, утв. данным Постановлением)

(см. текст в предыдущей редакции)

21(1). При отсутствии комплексных экологических разрешений, выданных в установленном законодательством Российской Федерации порядке, непредставлении лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах II категории, декларации о воздействии на окружающую среду, при непредставления лицами, осуществляющими хозяйственную и (или) иную деятельность на объектах III категории, отчета об организации и о результатах осуществления производственного экологического контроля плата за выбросы загрязняющих веществ, сбросы загрязняющих веществ а также в случае, предусмотренном пунктом 12(1) настоящих Правил (Пср), рассчитывается по формуле:

где Mсрi – фактический объем или масса выбросов загрязняющих веществ, сбросов загрязняющих веществ, тонна (куб. м).

На период реализации организациями, эксплуатирующими централизованные системы водоотведения поселений или городских округов, программ повышения экологической эффективности или планов мероприятий по охране окружающей среды при исчислении платы при сбросах загрязняющих веществ в отношении всей массы сбросов загрязняющих веществ (за исключением массы сбросов загрязняющих веществ в пределах технологических нормативов) коэффициент Кср равен 1.

Для лиц, обязанных вносить плату, осуществляющих хозяйственную и (или) иную деятельность на объектах III категории, коэффициент Кср с 1 января 2020 г. применяется равным 25.

(п. 21(1) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

22. При исчислении платы за размещение отходов (за исключением твердых коммунальных отходов), подлежащих накоплению и фактически утилизированных в собственном производстве в соответствии с технологическим регламентом или переданных для утилизации в течение срока, не превышающего 11 месяцев, предусмотренного законодательством Российской Федерации в области обращения с отходами, расчет осуществляется по формуле, указанной в пункте 20 настоящих Правил, в которой вместо коэффициентов Ксл и Кст применяется коэффициент Клр – за объем или массу отходов, подлежащих накоплению и использованных в собственном производстве в соответствии с технологическим регламентом либо переданных для использования в течение срока, не превышающего 11 месяцев, предусмотренного законодательством Российской Федерации в области обращения с отходами, равный 0.

(в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

22(1). При исчислении платы за выбросы или сбросы загрязняющих веществ в пределах, равных технологическим нормативам или менее технологических нормативов после внедрения наилучших доступных технологий на объекте, оказывающем негативное воздействие на окружающую среду, расчет осуществляется по формуле, указанной в пункте 17 настоящих Правил, в которой вместо коэффициента Кнд применяется коэффициент Кндт – за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах технологических нормативов после внедрения наилучших доступных технологий на объекте, оказывающем негативное воздействие на окружающую среду, равный 0.

(п. 22(1) введен пунктом 9 Изменений, утв. данным Постановлением)

23. В случае несоблюдения снижения выбросов загрязняющих веществ, сбросов загрязняющих веществ в течение 6 месяцев после наступления сроков, определенных планом мероприятий по охране окружающей среды или программой повышения экологической эффективности, установленными статьей 67.1 Федерального закона “Об охране окружающей среды”, исчисленная за соответствующие отчетные периоды, в которых осуществлялась корректировка платы, плата за выбросы загрязняющих веществ, сбросы загрязняющих веществ, превышающие нормативы допустимых выбросов, нормативы допустимых сбросов или технологические нормативы, подлежит пересчету без учета вычтенных затрат, указанных в пункте 26 настоящих Правил, по формуле, указанной в пункте 21 настоящих Правил, и внесению в бюджеты бюджетной системы Российской Федерации.

(п. 23 в ред. пункта 10 Изменений, утв. данным Постановлением)

(см. текст в предыдущей редакции)

24. При исчислении платы лица, обязанные вносить плату, вправе самостоятельно осуществлять корректировку (уменьшение) ее размера, за исключением случаев, предусмотренных пунктом 23 настоящих Правил.

25. Из суммы платы (за исключением случаев сбросов загрязняющих веществ организаций, эксплуатирующих централизованные системы водоотведения поселений или городских округов) вычитаются затраты на реализацию мероприятий по снижению негативного воздействия на окружающую среду, фактически произведенные лицами, обязанными вносить плату, в пределах исчисленной платы по тем показателям (по каждому загрязняющему веществу, по которому производится расчет платы в части сбросов и (или) выбросов загрязняющих веществ), по которым в соответствии с планом мероприятий по охране окружающей среды или программой повышения экологической эффективности предусматривается снижение сбросов и (или) выбросов загрязняющих веществ.

(п. 25 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

25(1). Из суммы платы при сбросах загрязняющих веществ организаций, эксплуатирующих централизованные системы водоотведения поселений или городских округов, вычитаются затраты на реализацию мероприятий по снижению негативного воздействия на окружающую среду, включенных в программу повышения экологической эффективности или план мероприятий по охране окружающей среды, фактически произведенные указанными организациями, в пределах исчисленной платы за негативное воздействие на окружающую среду в отношении всех загрязняющих веществ, при сбросах которых указанными организациями вносится плата, а также сумма, на которую в порядке, установленном законодательством Российской Федерации в сфере водоснабжения и водоотведения, была снижена плата абонентов указанных организаций за сбросы загрязняющих веществ в составе сточных вод сверх установленных нормативов состава сточных вод.

(п. 25(1) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

26. Затратами на реализацию мероприятий по снижению негативного воздействия на окружающую среду признаются документально подтвержденные расходы лиц, обязанных вносить плату, в отчетном периоде на финансирование мероприятий, предусмотренных пунктом 4 статьи 17 Федерального закона “Об охране окружающей среды” и включенных в план мероприятий по охране окружающей среды или программу повышения экологической эффективности.

(в ред. пункта 12 Изменений, утв. данным Постановлением, Постановлений Правительства РФ от 09.12.2019 N 1624, от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

Расходы на реализацию мероприятий по обеспечению полезного использования попутного нефтяного газа учитываются лицами, обязанными вносить плату, при расчете показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа в соответствии с постановлением N 1148.

(абзац введен Постановлением Правительства РФ от 09.12.2019 N 1624)

27. При корректировке размеров платы не учитываются затраты, не указанные в пункте 26 настоящих Правил, в том числе затраты на капитальный ремонт.

28. Затраты, указанные в пункте 26 настоящих Правил и не учтенные при исчислении платы в отчетном периоде, могут быть учтены в последующие отчетные периоды в течение срока выполнения плана мероприятий по охране окружающей среды или программы повышения экологической эффективности (за исключением случаев сбросов загрязняющих веществ организаций, эксплуатирующих централизованные системы водоотведения поселений или городских округов).

(п. 28 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

28(1) Затраты организаций, эксплуатирующих централизованные системы водоотведения поселений или городских округов, указанные в пункте 25(1) настоящих Правил, и сумма, не учтенная при исчислении платы в отчетном периоде, учитываются в последующие отчетные периоды, в том числе за пределами сроков выполнения программы повышения экологической эффективности или плана мероприятий по охране окружающей среды.

(п. 28(1) введен Постановлением Правительства РФ от 27.12.2019 N 1904)

29. Расходы на реализацию мероприятий по снижению негативного воздействия на окружающую среду при корректировке размеров платы и расходы на реализацию мероприятий по полезному использованию попутного нефтяного газа при расчете показателя покрытия затрат, фактически произведенные лицами, обязанными вносить плату, подтверждаются следующими документами:

(в ред. Постановления Правительства РФ от 09.12.2019 N 1624)

(см. текст в предыдущей редакции)

а) план мероприятий по охране окружающей среды или программа повышения экологической эффективности, проект по полезному использованию попутного нефтяного газа и отчеты о ходе их исполнения;

(в ред. пункта 12 Изменений, утв. данным Постановлением)

(см. текст в предыдущей редакции)

б) договоры с поставщиками, подрядчиками, исполнителями на поставку товарно-материальных ценностей, выполнение работ, оказание услуг, в том числе приобретение оборудования, проектирование, строительство, реконструкцию объектов и сооружений, и платежные документы, оформленные в установленном порядке, подтверждающие факт оплаты оборудования, работ и иных мероприятий, предусмотренных планом мероприятий по охране окружающей среды или программой повышения экологической эффективности, проектом по полезному использованию попутного нефтяного газа, с начала их реализации;

(в ред. пункта 12 Изменений, утв. данным Постановлением)

(см. текст в предыдущей редакции)

в) документы, подтверждающие оказание услуг, выполнение работ по проектированию, строительству и реконструкции объектов и сооружений, в том числе акты приема-передачи объектов основных средств и ввода их в эксплуатацию, акты о приемке выполненных работ (услуг) и справки о стоимости выполненных работ (услуг) и затрат, счета-фактуры;

г) заверенная лицом, обязанным вносить плату, пояснительная записка с расшифровкой сумм денежных средств, затрачиваемых на реализацию мероприятий по снижению негативного воздействия на окружающую среду и мероприятий по обеспечению полезного использования попутного нефтяного газа.

(в ред. Постановления Правительства РФ от 09.12.2019 N 1624)

(см. текст в предыдущей редакции)

30. В случае если лицо, обязанное вносить плату, осуществляло в отчетном периоде корректировку ее размера либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа, информация о наименовании и реквизитах (номер, дата) документов, указанных в пункте 29 настоящих Правил (по каждому из мероприятий, по которым осуществлялась корректировка размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа), указывается в декларации о плате.

31. Плата за выбросы загрязняющих веществ, сбросы загрязняющих веществ вносится лицами, обязанными вносить плату, по месту нахождения стационарного источника. Плата за размещение отходов вносится лицами, обязанными вносить плату, по месту нахождения объекта размещения отходов производства и потребления.

32. Отчетным периодом в отношении платы признается календарный год.

Плата, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом.

33. Несвоевременное или неполное внесение лицом, обязанным вносить плату, платы, в том числе квартальных авансовых платежей, влечет за собой уплату пеней в размере одной трехсотой действующей на день уплаты пеней ключевой ставки Банка России, но не более чем в размере 0,2 процента за каждый день просрочки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по внесению платы, в том числе квартальных авансовых платежей, начиная со следующего дня после окончания сроков, определенных в пунктах 32 и 34 настоящих Правил.

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Окончанием периода, за который начисляются пени, признается дата погашения лицом, обязанным вносить плату, задолженности по плате в соответствии с платежным поручением о перечислении средств в бюджеты бюджетной системы Российской Федерации.

34. Лица, обязанные вносить плату, за исключением субъектов малого и среднего предпринимательства, вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода. Лица, обязанные вносить плату, вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида негативного воздействия на окружающую среду, за которое взимается плата:

а) в размере одной четвертой части суммы платы, подлежащей уплате (с учетом корректировки размера платы, осуществляемой в соответствии с пунктами 10 – 12.1 статьи 16.3 Федерального закона “Об охране окружающей среды”) за предыдущий отчетный период.

Размер квартального авансового платежа (Ак) в этом случае определяется по формуле:

где Акб – сумма платы, подлежащая уплате по итогам прошедшего отчетного периода (с учетом корректировки размера платы, осуществляемой в соответствии с пунктами 10 – 12.1 статьи 16.3 Федерального закона “Об охране окружающей среды”), определяемая как сумма платы, подлежащая внесению в бюджеты бюджетной системы Российской Федерации, по всем видам негативного воздействия на окружающую среду, указанная в декларации о плате, представленной по итогам прошедшего отчетного периода, рублей;

б) в размере одной четвертой части суммы платы, при исчислении которой платежная база определяется исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов, нормативов допустимых сбросов, временно разрешенных выбросов, временно разрешенных сбросов, лимитов на размещение отходов производства и потребления.

Размер квартального авансового платежа (Ак) в этом случае определяется по формулам:

Ак = Пндв + Пндс + Пло

или

Ак = Пврв + Пврс + Пло,

где:

Пндв – сумма платежа за выбросы загрязняющих веществ, определенная суммарно по всем загрязняющим веществам исходя из значений объема или массы выбросов загрязняющих веществ, равных значениям нормативов допустимых выбросов загрязняющих веществ на текущий отчетный период, умноженных на соответствующие ставки платы, применяемые в соответствии с постановлением N 39, рублей;

Пндс – сумма платежа за сбросы загрязняющих веществ, определенная суммарно по всем загрязняющим веществам исходя из значений объема или массы сбросов загрязняющих веществ, равных значениям нормативов допустимых сбросов загрязняющих веществ на текущий отчетный период, умноженных на соответствующие ставки платы, применяемые в соответствии с постановлением N 39, рублей;

Пло – сумма платежа за размещение отходов производства и потребления, определенная суммарно по всем видам отходов производства и потребления исходя из значений объема или массы отходов производства и потребления, равных значениям лимитов на размещение отходов производства и потребления на текущий отчетный период, умноженных на соответствующие ставки платы, применяемые в соответствии с постановлением N 39, рублей;

Пврв – сумма платежа за выбросы загрязняющих веществ, определенная суммарно по всем загрязняющим веществам исходя из значений объема или массы выбросов загрязняющих веществ, равных значениям временно разрешенных выбросов на текущий отчетный период, умноженных на соответствующие ставки платы, применяемые в соответствии с постановлением N 39, рублей;

Пврс – сумма платежа за сбросы загрязняющих веществ, определенная суммарно по всем загрязняющим веществам исходя из значений объема или массы сбросов загрязняющих веществ, равных значениям временно разрешенных сбросов, умноженных на соответствующие ставки платы, применяемые в соответствии с постановлением N 39, рублей.

Пндв определяется по формуле:

где Мвi – объем или масса выбросов i-го загрязняющего вещества, равные значению норматива допустимых выбросов загрязняющего вещества на текущий отчетный период, тонн (куб. м);

Пндс определяется по формуле:

где Мсi – объем или масса сбросов i-го загрязняющего вещества, равные значению норматива допустимых сбросов загрязняющего вещества на текущий отчетный период, тонн (куб. м);

Пло определяется по формуле:

где Млоj – объем или масса отходов j-го класса опасности, равные значению лимита на размещение отходов производства и потребления на текущий отчетный период, тонн (куб. м);

Пврв определяется по формуле:

где Мврвi – объем или масса выбросов i-го загрязняющего вещества, равные значению временно разрешенных выбросов на текущий отчетный период, тонн (куб. м);

Пврс определяется по формуле:

где Мврсi – объем или масса сбросов i-го загрязняющего вещества, равные значению временно разрешенных сбросов на текущий отчетный период, тонн (куб. м);

в) в размере суммы платы, определенной путем умножения платежной базы, которая определена исходя из объема или массы выбросов загрязняющих веществ, сбросов загрязняющих веществ либо объема или массы размещенных отходов производства и потребления, определенных по результатам производственного экологического контроля в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы с применением коэффициентов, установленных статьей 16.3 Федерального закона “Об охране окружающей среды”.

Размер квартального авансового платежа (Ак) в этом случае определяется по формуле:

Ак = Пв + Пс + Поп + Птко,

где:

Пв – сумма платежа за выбросы загрязняющих веществ, определенная исходя из объема или массы выбросов загрязняющих веществ, определенных по результатам производственного экологического контроля в предыдущем квартале, рублей;

Пс – сумма платежа за сбросы загрязняющих веществ, определенная исходя из объема или массы сбросов загрязняющих веществ, определенных по результатам производственного экологического контроля в предыдущем квартале, рублей;

Поп – сумма платежа за размещение отходов производства, определенная исходя из объема или массы размещенных отходов производства, определенных по результатам производственного экологического контроля в предыдущем квартале, рублей;

Птко – сумма платежа за размещение твердых коммунальных отходов, определенная региональными операторами по обращению с твердыми коммунальными отходами, операторами по обращению с твердыми коммунальными отходами исходя из объема или массы размещенных твердых коммунальных отходов, определенных по результатам производственного экологического контроля в предыдущем квартале, рублей.

Пв определяется по формуле:

где Мвi – фактический объем или масса выброса i-го загрязняющего вещества в предыдущем квартале, тонн (куб. м);

Пс определяется по формуле:

где Мсi – фактический объем или масса сбросов i-го загрязняющего вещества в предыдущем квартале, тонн (куб. м);

Поп определяется по формуле:

где Мопj – фактический объем или масса размещенных отходов производства j-го класса опасности в предыдущем квартале, тонн (куб. м);

Птко определяется по формуле:

где Моткоj – фактический объем или масса размещенных твердых коммунальных отходов j-го класса опасности в предыдущем квартале, тонн (куб. м).

Квартальные авансовые платежи не вносятся в текущем отчетном периоде лицами, обязанными вносить плату, в случае начала осуществления хозяйственной и (или) иной деятельности указанными лицами в течение этого отчетного периода.

Выбранный способ определения размера квартального авансового платежа на год, следующий за отчетным периодом, по каждому виду негативного воздействия на окружающую среду указывается лицами, обязанными вносить плату, в составе декларации о плате за отчетный период. При внесении квартальных авансовых платежей представление администратору платы декларации о плате не требуется.

(п. 34 в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

35. Лица, обязанные вносить плату, не позднее 10-го марта года, следующего за отчетным периодом, представляют администратору платы по месту учета объекта, оказывающего негативное воздействие на окружающую среду, объекта размещения отходов производства и потребления декларацию о плате.

36. Сумма излишне уплаченной (взысканной) платы подлежит зачету в счет предстоящих платежей лица, обязанного вносить плату, либо возврату указанному лицу. Зачет и возврат сумм излишне уплаченной (взысканной) платы осуществляются в порядке, установленном Федеральной службой по надзору в сфере природопользования, на основании заявления лица, обязанного вносить плату, в срок не позднее 3 месяцев с даты получения Федеральной службой по надзору в сфере природопользования соответствующего заявления.

37. Контроль за исчислением платы осуществляется администратором платы в течение 9 месяцев со дня приема декларации о плате или при проведении государственного экологического надзора в соответствии с Федеральным законом “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля”.

38. Предметом контроля за исчислением платы являются правильность исчисления, полнота и своевременность внесения платы, обязанность по внесению которой в соответствии с законодательством в области охраны окружающей среды и настоящими Правилами возложена на лицо, обязанное вносить плату.

Контроль за исчислением платы осуществляется посредством осуществления мероприятий по проверке полноты и правильности заполнения декларации о плате и соблюдения сроков ее представления (далее – проверка декларации о плате), своевременности внесения платы.

39. При проверке декларации о плате устанавливается соответствие сведений и расчетов, представленных лицом, обязанным вносить плату, в составе декларации о плате и прилагаемых к ней документах положениям настоящих Правил.

40. В случае если при проведении проверки декларации о плате выявлены ошибки в этой декларации и (или) противоречия между сведениями в представленных документах, либо выявлены несоответствия сведений, представленных лицом, обязанным вносить плату, сведениям, содержащимся в документах, имеющихся у администратора платы, и (или) полученным им в ходе проведения контроля за исчислением платы, об этом сообщается лицу, обязанному вносить плату, с требованием представить в течение 7 рабочих дней необходимые обоснованные пояснения (с приложением при необходимости дополнительных документов) и (или) внести соответствующие исправления в установленный срок.

41. В случае несогласия с фактами, изложенными в требовании, указанном в пункте 40 настоящих Правил, лицо, обязанное вносить плату, вправе представить администратору платы письменные возражения по указанному требованию в целом или по его отдельным положениям. При этом лицо, обязанное вносить плату, вправе приложить к письменным возражениям или в согласованный срок передать администратору платы документы (их заверенные копии), подтверждающие обоснованность своих возражений.

42. В случае, указанном в пункте 40 настоящих Правил, администратор платы вправе затребовать у лица, обязанного вносить плату, осуществившего в отчетном периоде корректировку ее размера либо расчет показателя покрытия затрат, заверенные копии документов, указанных в пункте 29 настоящих Правил. В течение 7 рабочих дней со дня получения от администратора платы соответствующего требования лицо, обязанное вносить плату, обязано направить администратору платы копии указанных в требовании документов.

(в ред. Постановления Правительства РФ от 09.12.2019 N 1624)

(см. текст в предыдущей редакции)

Копии документов, затребованные в соответствии с абзацем первым настоящего пункта, могут быть направлены администратору платы в форме электронного документа, подписанного электронной подписью в соответствии с требованиями Федерального закона “Об электронной подписи”.

43. Отсутствие в декларации о плате, представляемой лицом, обязанным вносить плату, осуществившем в отчетном периоде корректировку размера платы либо расчет показателя покрытия затрат на реализацию проектов по полезному использованию попутного нефтяного газа, информации, указанной в пункте 30 настоящих Правил, а также непредставление (представление не в полном объеме) таким лицом копий документов, указанных в пункте 29 настоящих Правил, в срок, установленный в пункте 42 настоящих Правил, является основанием для выставления администратором платы лицу, обязанному вносить плату, требования о ее доначислении и довнесении в бюджеты бюджетной системы Российской Федерации.

44. При проведении проверки декларации о плате в обязательном порядке рассматриваются представленные лицом, обязанным вносить плату, пояснения и дополнительные документы.

Если после рассмотрения пояснений лица, обязанного вносить плату, и представления дополнительных документов либо при неисполнении лицом, обязанным вносить плату, требования о представлении пояснений или невнесения соответствующих исправлений в установленный срок, администратор платы установит факт наличия ошибок в декларации о плате и (или) противоречий между сведениями в представленных документах, его уполномоченные должностные лица составляют акт проведения контроля за исчислением платы в порядке и по форме, которые устанавливаются Федеральной службой по надзору в сфере природопользования.

Акт проведения контроля за исчислением платы составляется в течение 20 рабочих дней со дня представления лицом, обязанным вносить плату, пояснений и дополнительных документов, в случае неисполнения требований о представлении пояснений и дополнительных документов – в течение 20 рабочих дней со дня истечения сроков, установленных такими требованиями.

45. В акте проведения контроля за исчислением платы указываются:

а) дата составления акта проведения контроля за исчислением платы;

б) полное и сокращенное наименование юридического лица (обособленного подразделения) либо фамилия, имя, отчество (при наличии) индивидуального предпринимателя, адрес местонахождения или места жительства;

в) фамилия, имя, отчество (при наличии) лица, осуществляющего проведение контроля за исчислением платы, его должность, наименование администратора платы;

г) дата представления декларации о плате и иных документов;

д) перечень документов, представленных проверяемым лицом в ходе проведения контроля за исчислением платы;

е) период, за который проведен контроль за исчислением платы;

ж) наименование видов платы, в отношении которых проводился контроль за исчислением платы;

з) сведения о мероприятиях контроля, осуществленных при проведении контроля за исчислением платы;

и) документально подтвержденные факты ошибок при выполнении расчетов и несоответствий (противоречий) между сведениями, представленными в использованных в ходе проведения контроля документах;

к) выводы и предложения по устранению выявленных ошибок в расчетах и несоответствий (противоречий) в документах.

46. В случае выявления заниженного размера исчисленной и (или) внесенной фактической платы и (или) необходимости уплаты пеней, в акт проведения контроля за исчислением платы включается соответствующая информация и администратором платы выставляется лицу, обязанному вносить плату, требование о внесении в бюджеты бюджетной системы Российской Федерации доначисленной платы и пеней.

47. При неисполнении в течение 10 календарных дней лицом, обязанным вносить плату, требования, указанного в пункте 46 настоящих Правил, администратор платы начинает процедуру взыскания платы в судебном порядке.

48. В случае выявления завышенного размера исчисленной и (или) внесенной фактической платы, в акт проведения контроля за исчислением платы включается соответствующая информация и администратор платы предлагает лицу, обязанному вносить плату, оформить в установленном порядке зачет переплаты в счет будущих отчетных периодов.

(в ред. Постановления Правительства РФ от 17.08.2020 N 1250)

(см. текст в предыдущей редакции)

Лицо, обязанное вносить плату, в случае несогласия с предложением, изложенным в акте проведения контроля за исчислением платы, о зачете платы, вправе направить администратору платы заявление о возврате в установленном порядке суммы излишне внесенной платы.

Решения о зачете (возврате) излишне уплаченных сумм платы принимаются Федеральной службой по надзору в сфере природопользования в порядке, установленном бюджетным законодательством Российской Федерации.

49. В случае если при проведении проверки декларации о плате, мероприятий по проверке своевременности внесения платы выявлено, что лицо, обязанное вносить плату, в течение 9 месяцев после истечения срока, установленного пунктом 35 настоящих Правил, не представило декларацию о плате за отчетный период и (или) предыдущие 2 года и (или) не внесло плату либо внесло ее не в полном объеме в соответствии со статьей 16.4 Федерального закона “Об охране окружающей среды”, администратор платы направляет указанному лицу требование о представлении декларации о плате и (или) о внесении сумм платы в бюджеты бюджетной системы Российской Федерации за соответствующие периоды, а также пеней, начисляемых в соответствии с пунктом 33 настоящих Правил.

Лицо, обязанное вносить плату, должно представить декларацию о плате на основании фактических данных и обосновывающих документов, погасить имеющуюся задолженность по плате в срок не позднее 15 календарных дней со дня получения требования, указанного в абзаце первом настоящего пункта. По истечении указанного срока в случае наличия задолженности по плате администратор платы в соответствии с законодательством Российской Федерации начинает процедуру взыскания платы и пеней в судебном порядке.

(п. 49 в ред. Постановления Правительства РФ от 27.12.2019 N 1904)

(см. текст в предыдущей редакции)

50. Получение администратором платы информации о внесении лицом, обязанным вносить плату, платы, квартальных авансовых платежей обеспечивается в рамках исполнения соответствующих соглашений о взаимодействии с территориальными органами Федерального казначейства.

51. Формы, форматы, порядок заполнения и представления документов на бумажном носителе или в форме электронного документа, применяемых при проведении и оформлении результатов контроля за исчислением платы, организации взаимодействия лица, обязанного вносить плату, и администратора платы утверждаются Федеральной службой по надзору в сфере природопользования по согласованию с Министерством природных ресурсов и экологии Российской Федерации.

52. В случае невнесения или неполного внесения платы в установленный срок администратор платы применяет предусмотренные законодательством об административных правонарушениях административные санкции в отношении лиц, обязанных вносить плату, осуществляющих хозяйственную и (или) иную деятельность на объектах, подлежащих федеральному государственному экологическому надзору, и направляет в уполномоченные органы исполнительной власти субъектов Российской Федерации информацию об указанных лицах.

Органы исполнительной власти субъектов Российской Федерации применяют предусмотренные законодательством об административных правонарушениях административные санкции в отношении лиц, обязанных вносить плату, осуществляющих хозяйственную и (или) иную деятельность на объектах, подлежащих региональному государственному экологическому надзору.

53. В случае если лицо, обязанное вносить плату, добровольно не погашает недоимку по плате, администратор платы взыскивает плату и пени по ней в судебном порядке.

Главная / Журнал / Расчет платы за НВОС (платы за негативное воздействие)

Расчет платы за НВОС (платы за негативное воздействие)

Прочитав статью, вы узнаете как рассчитать плату за НВОС и как можно сэкономить на плате за негативное воздействие.

Наталья Статкевич

Инженер-эколог

Что такое плата за негативное воздействие на окружающую среду?

Плата за негативное воздействие на окружающую среду (далее НВОС) – специальный налог, который платят государству все предприятия 1-3 категории негативного воздействия.

Плата за НВОС осуществляется по результатам подачи декларации о негативном воздействии на окружающую среду и сдачи отчетности о выбросах в воздух, сбросов в воду и образования опасных отходов.

Федеральный закон от 10.01.2002 N 7-ФЗ (ред. от 30.12.2021) “Об охране окружающей среды” определяет категории НВОС и порядок оплаты за НВОС.

Кто должен платить за негативное воздействие на окружающую среду?

Платить за негативное воздействие на окружающую среду (НВОС) должны организации, которые загрязняют воздух, воду или занимаются размещением или захоронением опасных отходов и относятся к предприятиям 1-3 категории негативного воздействия на окружающую среду.

Например, в число таких предприятий входят добывающие, металлургические, химические, пищевые производства, некоторые сельскохозяйственные компании и полигоны ТБО.

Даже если компания работает на арендуемом оборудовании, вред окружающей среде все равно придется компенсировать.

Если быть кратким, все предприятия, оказывающие столь угодное негативное воздействие на окружающую среду (загрязнение воздуха, воды, почвы) обязаны встать на учет в Росприроднадзор как объект НВОС (негативного воздействия на окружающую среду), получить одну из 4 категорий НВОС и если им будет присвоена 1-3 категория НВОС, то платить за негативное воздействие.

Подробнее о категориях НВОС вы можете прочитать в нашей статье.

Чтобы встать на учет в качестве объекта, загрязняющего окружающую среду, нужно подать заявку в Росприроднадзор., где вы в течение 40 рабочих дней получите свидетельство о постановке на учет с указанием категории негативного воздействия вашего предприятия на окружающую среду (1 из 4).

Если у вас объекты только IV категории негативного воздействия, то плату за НВОС вносить не нужно.

Не нужно платить взнос за бытовой и офисный мусор, а также за движимые объекты.

Например, если на балансе предприятия числится два автомобиля и другие “вредные” объекты отсутствуют, то компания освобождается от выплат за НВОС.

Также не платят большинство организаций, которые занимаются розничной торговлей, работают в сфере услуг, если у них нет стационарных источников загрязнения окружающей среды (например, котельных) и имеется контракт с иным юридическим лицом, имеющим лицензию на вызов или утилизацию отходов.

Если не уверены, должна ли ваша организация платить за НВОС, обратитесь в региональное управление Росприроднадзора или к нашим экспертам за подробной бесплатной консультацией.

Сроки платы за негативное воздействие:

Платить за негативное воздействие за окружающую среду необходимо:

до 20 апреля – авансовый платеж за I квартал;

до 20 июля – платеж за II квартал;

до 20 октября – платеж за III квартал;

до 1 марта – плата за прошлый отчетный год.

Предприятия, вставшие на учет как объекты негативного воздействия, в первый год своей деятельности платят за НВОС до 1 марта за прошлый отчетный год работы объекта.

Когда необходимо платить за негативное воздействие на окружающую среду?

Платить за негативное воздействие за окружающую среду необходимо:

- авансовыми платежами (по итогам 1-3 квартала отчетного года);

- разницей между начисленной годовой суммой и ранее уплаченными авансами (по итогам отчетного года).

Важно:

- организации, срок регистрации которых, не превышает 1 год первый раз платят за НВОС по итогам года;

- юридические лица или ИП, которые числятся как предприятия малого или микро бизнеса (по единому реестру субъектов малого бизнеса) платят за НВОС раз в год.

Расчет платы за НВОС по авансовым платежам предоставляется не позднее 20-го числа месяца, следующего за прошедшим кварталом.

Расчет платы предоставляется на бумажном носителе официальным (заказным письмом) или в электронном виде (flash или CD носитель).

Получите бесплатную консультацию

Проконсультируем по оформлению декларации и расскажем особенности ее оформления.

Расчет платы за НВОС:

Расчет платежей за негативное воздействие на окружающую среду осуществляется по результатам:

- разработки декларации о плате за негативное воздействие на окружающую среду;

- сдачи отчетности по форме 2-тп: по выбросам в воздух, сбросу загрязняющих веществ в воду и по образованию/хранению отходов. (подробнее вы можете прочитать в нашей статье).

В результате подачи декларации о плате за НВОС, а так же отчетности по форме 2-тп в Росприроднадзор, эколог исходя из реального объема загрязнения окружающей среды рассчитывает плату с помощью анализа ставок за каждый вид негативного выброса и установленных государством коэффициентов.

Каждый год размер ставок определяет Росприроднадзор и публикует на своем официальном сайте (до 1 марта следующего за отчетным годом).

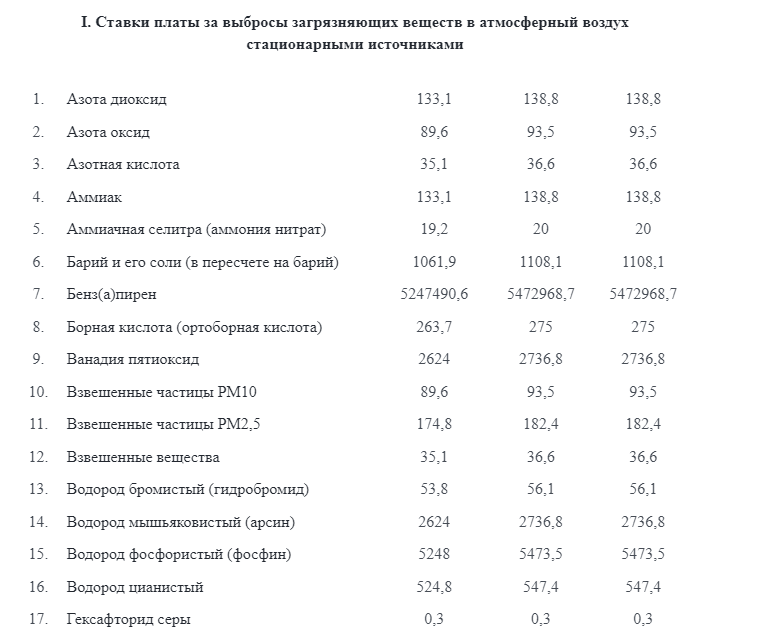

В 2023 году применяются: ставки платы за негативное воздействие на окружающую среду, утвержденные Постановлением Правительства РФ от 13.09.2016 N 913, установленные на 2018 год, с использованием дополнительно коэффициента 1,19.

Рассчитаем за вас плату за НВОС

В штате 10 инженеров экологов с большим опытом – звоните.

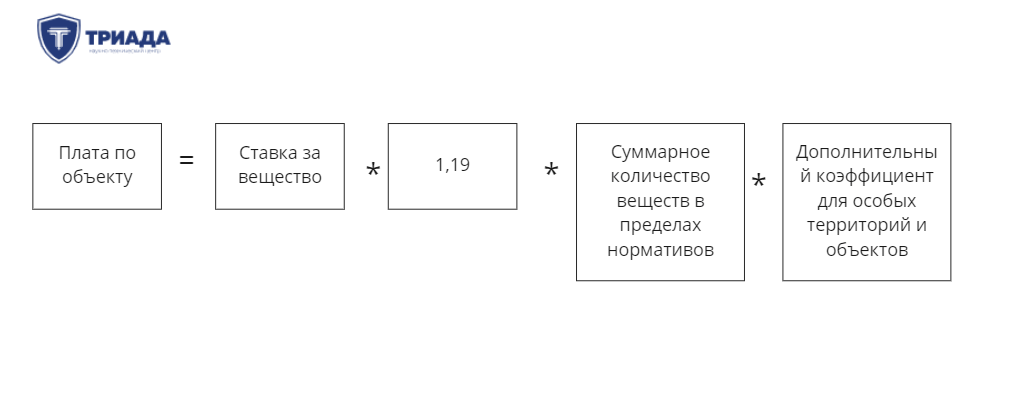

Формула расчеты платы за НВОС:

По каждому виду негативного воздействия на окружающую среду – своя формула расчета.

Если предприятие относится к 2-3 категории НВОС, имеет выбросы в воздух в рамках установленных нормативов, то плата за НВОС будет рассчитываться по следующей формуле.

Пример 1:

Цех предприятия ООО “Венера” за 2022 год стал источником выбросов в атмосферу 2 тонн аммиака (ставка за тонну = 133,1 рубль) и 1 тонну азота оксида (ставка = 89.6).

Таким образом, если ООО “Венера”, не превысило лимиты на выбросы, установленные проектом ПДВ (коэффициент по ставке КНД) и не находится на территории природоохранной зоны (коэффициент для особых территорий и объектов), то ставка за плату будет:

- по аммиаку =133.1 руб (ставка платы) * 1,19 (коэффициент по ставке) * 2 (количество выбросов в тоннах) = 316 руб 77 копеек.

- по азоту оксида = 89.6 руб (ставка платы) * 1,19 (коэффициент по ставке) * 2 (количество выбросов в тоннах) = 213 руб 248 копеек.

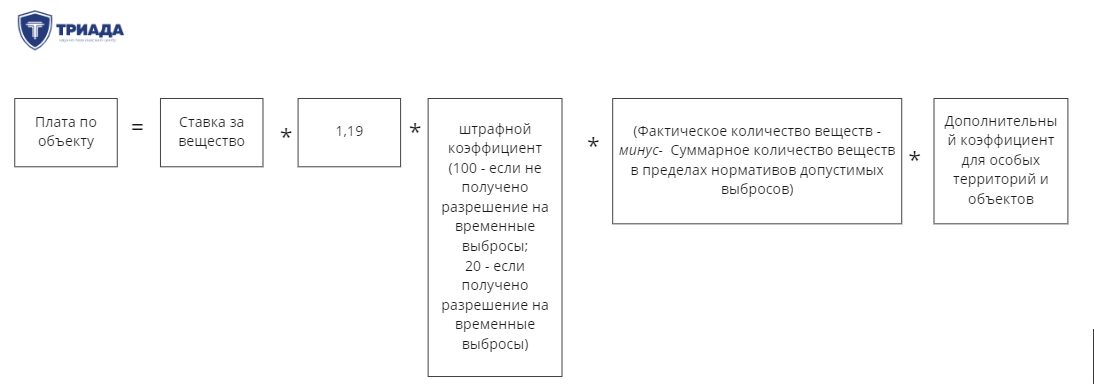

Если предприятие относится к 2-3 категории НВОС, но превышает установленные нормативы, то плата за НВОС будет рассчитываться по следующей формуле.

в начале считается плата за объем выбросов, в пределах установленных проектом ПДВ нормативов.

все выбросы сверх установленных лимитов считаются по следующей формуле:

Пример 2:

Цех предприятия ООО “ПЛУТОН” за 2022 год стал источником выбросов в атмосферу 2 тонн аммиака (ставка за тонн = 133,1) и 1 тонны азота оксида (ставка = 89.6), но в проекте предельно допустимых выбросов было согласована 1 тонна выбросов аммиака и предприятие превысило временно согласованные выбросы, то руководству придется платить по повышенному коэффициенту за превышение нормативов допустимых выбросов: по аммиаку (без превышения выбросов) =133.1 руб (ставка платы) * 1,19 + (133.1 руб * 1,19 *20) (коэффициент по ставке за превышение выбросов за лишнюю тонну выбросов) при наличии разрешения на временные выбросы) = 2826 руб.

Важно: превышение нормативов, установленных разрешением на выброс в атмосферный воздух, которое получается по результатам согласования проекта ПДВ (НДВ) ведет к существенному увеличению коэффициента по ставке.

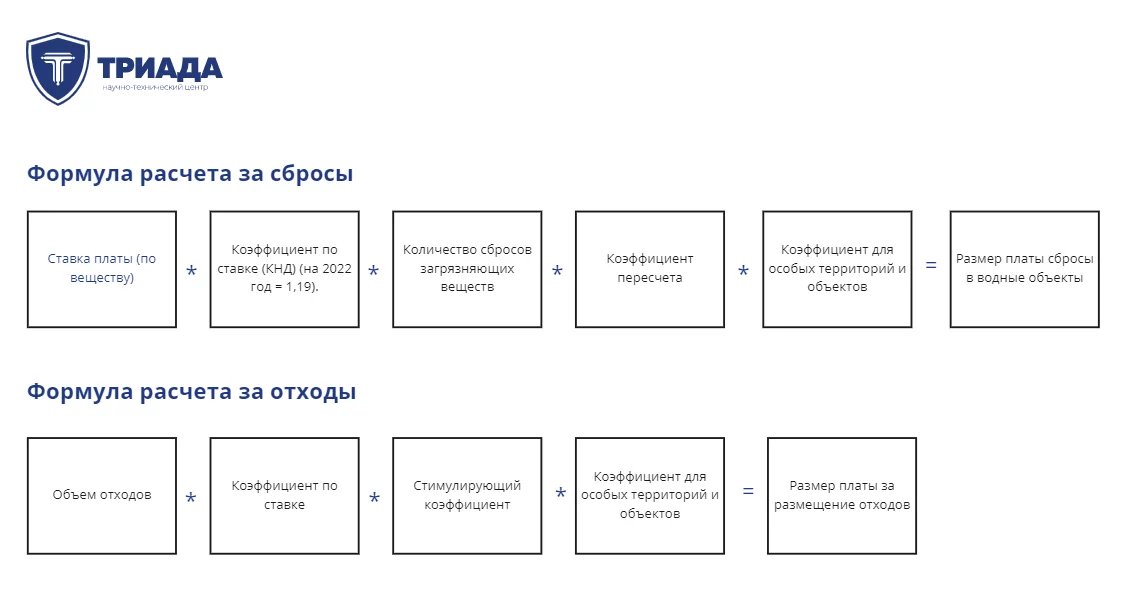

Для расчета ставки на сбросы и образования отходов формулы отличаются:

Коэффициенты платы за НВОС при превышении лимитов :

Коэффициенты по ставке при наличии проектов ПДВ (НДВ), НДС и ПНООЛР, лимитирующих выбросы в воздух, сбросы в воду и образования отходов, при соблюдении лимитов не повышаются и составляют 1,19 от размера выбросов (без учета коэффициента особых территорий)

Однако, при превышении установленных нормативов выбросов в воздух/ образования отходов/ сбросов в воду действует повышающий коэффициент на каждую дополнительную тонну загрязнения:

- коэффициент 20 – за объем или массу выбросов загрязняющих веществ, если предприятие получило разрешение на временные выбросы (выдается в Росприроднадзоре на осуществление временных выбросов в атмосферу);

- коэффициент 25 – за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ в пределах временно разрешенных выбросов, временно разрешенных сбросов, а также за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов III категории нормативы допустимых выбросов, нормативы допустимых сбросов;

- коэффициент 25 – за превышение лимитов на образование/хранение отходов;

- коэффициент 100 – за объем или массу выбросов загрязняющих веществ, сбросов загрязняющих веществ, превышающих установленные для объектов I категории такие объем или массу, а также превышающих указанные в декларации о воздействии на окружающую среду для объектов II категории такие объем или массу.

По расчетам платы за НВОС за отходы существуют и понижающие коэффициенты:

Например,

- коэффициент 0,3 если отходы образовались в пределах собственного производства и не превысили установленные лимиты (проектом ПНООЛР);

- коэффициент 0,5 при размещении отходов IV, V классов опасности, которые образовались при утилизации ранее размещенных отходов перерабатывающей и добывающей промышленности;

- коэффициент 0,67 при размещении отходов III класса опасности, которые образовались в процессе обезвреживания отходов II класса опасности;

- коэффициент 0,49 для отходов IV класса, которые образовались в процессе обезвреживания отходов III класса;

- коэффициент 0,33 для отходов IV класса, которые образовались в процессе обезвреживания отходов II класса.

Важно:

Для объектов 1 категории НВОС актуальными лимитами на выбросы в воздух/сброс в воду/ образования и хранения отходов считаются лимиты, установленные комплексным экологическим разрешением (КЭР) при наличии комплексного экологического разрешения. До оформления КЭР – актуальными лимитами считаются лимиты, установленные проектами ПДВ, НДС и ПНООЛР.

Как платить за негативное воздействие на окружающую среду?

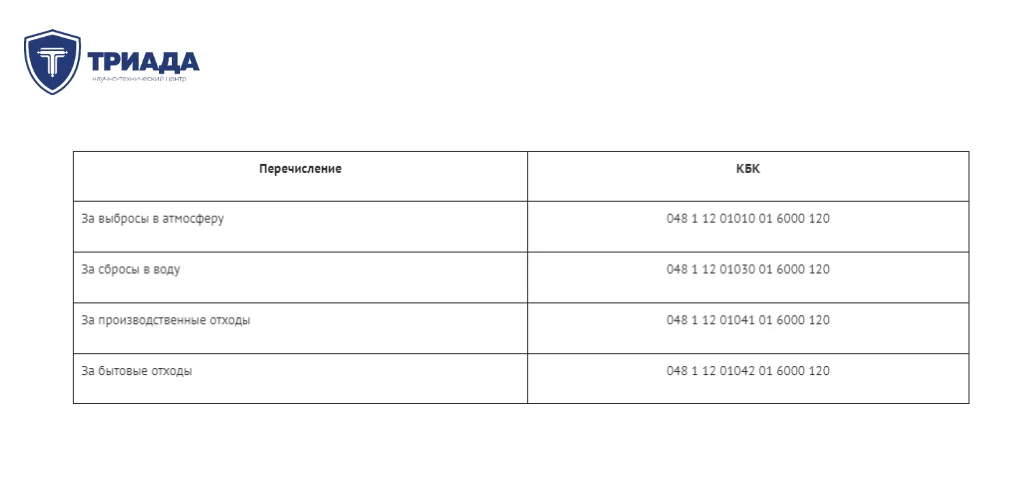

При оплате за негативное воздействие бухгалтер предприятия должен указать КБК (Код бюджетной классификации) по каждому виду негативного воздействия на окружающую среду, а так же необходимо вместе с платежкой направить в Росприроднадзор декларацию о плате за негативное воздействие на окружающую среду.

Подробнее о декларации можно прочитать по ссылке.

Как сэкономить на плате за негативное воздействие на окружающую среду?

Для снижения платы за НВОС необходимо:

- стремится “попасть” под понижающие коэффициенты (например, наладить процесс обезвреживания или утилизации отходов);

- установить лимиты на выбросы в атмосферный воздух и сбросов в воду, разработав проекты ПДВ (НДВ ) (по воздуху) и НДС (по воде).