Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

При превышении лимитов по доходам и численности необходимо применять повышенную ставку налога – 8%. Подробнее об этом мы писали здесь.

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте как рассчитать налоги, если вы переходите с УСН на ОСНО.

Как рассчитывается УСН: определение налоговой базы

Перед тем как рассчитать налог УСН 6%, надо найти значение налоговой базы. Определение налоговой базы при этом объекте налогообложения не представляет больших трудностей, поскольку не предполагает вычета расходов и, соответственно, проведения работы по установлению состава последних для целей налогообложения.

Для того чтобы узнать налоговую базу за период начисления налога, фактически полученные доходы подсчитываются поквартально нарастающим итогом. В конце налогового периода (года) подводится общий результат по доходам за этот период.

Как рассчитать налог 6% УСН: определяем размер авансовых платежей

Авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода, определяется по следующей формуле:

АвПр = Нб × 6%,

где:

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

Однако сумма авансового платежа, подлежащая уплате по итогам отчетного периода, будет рассчитываться по другой формуле:

АвПу = АвПр – Нвыч – Тс – АвПпред,

где:

АвПр — авансовый платеж, соответствующий налоговой базе, рассчитанной с начала года до конца отчетного периода;

Нвыч — налоговый вычет, равный сумме страховых взносов, уплаченных в фонды, пособий по временной нетрудоспособности, выплаченных работникам, перечисленных платежей на добровольное страхование в пользу работников;

Как рассчитать налоговый вычет при УСН подробно рассказали эксперты в Готовом решении КонсультантПлюс. Получите пробный доступ и изучите материал бесплатно.

Тс — сумма торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

АвПпред — сумма авансов, уплаченных по итогам предыдущих отчетных периодов (такое вычитание предусмотрено пп. 3, 5 ст. 346.21 НК РФ).

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Это ограничение касается только страховых взносов, пособий по временной нетрудоспособности и платежей на добровольное страхование. На торговый сбор оно не распространяется (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 07.10.2015 № 03-11-03/2/57373). И даже когда за счет суммы взносов, пособий и платежей на добровольное страхование достигнута максимально возможная величина вычета, начисленный налог можно дополнительно уменьшить на сумму торгового сбора.

Налогоплательщику при этом обязательно нужно стоять на учете как плательщику такого сбора.

Об особенностях начисления торгового сбора читайте в этой рубрике.

УСН: формула расчета окончательного платежа

По итогам года проводится последний за налоговый период расчет налога УСН 6%, подлежащего доплате в бюджет. Следует иметь в виду, что может образоваться и переплата. Такая сумма будет либо зачтена в счет будущих платежей, либо возвращена на счет налогоплательщика.

Формула, по которой производится расчет налога УСН – доходы, установлена пп. 1, 3, 5, 8 ст. 346.21 НК РФ и выглядит следующим образом:

Н = Нг – Нвыч – Тс – АвП,

где:

Нг — сумма налога, представляющая собой результат умножения налоговой базы, рассчитанной за весь год, на 6%;

АвП — сумма авансовых платежей, которые исчислены в течение отчетных периодов отчетного года.

Подробнее о том, что такое единый налог, который платится при УСН, читайте в статье «Какие налоги заменяет УСН?».

Если вы применяете УСН «доходы минус расходы», порядок расчета налога будет отличаться. Как правильно рассчитать налог к уплате и что такое минимальный налог, рассказали эксперты КонсультантПлюс. Получите пробный доступ и изучите материалы бесплатно.

Условия примера для расчета УСН «доходы» за 2022 год

Рассмотрим поэтапно, как при УСН – доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2022 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Расчет УСН-налога за 2022 год

ООО «Омега» будет производить при УСН 6% расчет налога следующим образом.

Перед тем как рассчитать налог УСН – доходы за год, бухгалтеру следует определить суммы всех авансовых платежей.

- Как рассчитать налог УСН: определение суммы авансового платежа по итогам 1 квартала.

Сначала делается по УСН 6% расчет авансового платежа, приходящегося на налоговую базу этого отчетного периода:

850 000 руб. × 6% = 51 000 руб.

Затем к полученной сумме применяется вычет. То есть она уменьшается на страховые взносы, уплаченные в 1-м квартале. Поскольку организация вправе сделать такое уменьшение не больше чем на половину начисленной суммы, перед этим уменьшением нужно проверить выполнение условия о возможности применения вычета в полном размере:

51 000 руб. × 50% = 25 500 руб.

Это условие соблюдается, поскольку взносы равны 21 000 руб., а максимальный размер вычета — 25 500 руб. То есть аванс можно уменьшать на всю сумму взносов:

51 000 руб. – 21 000 руб. = 30 000 руб.

Авансовый платеж к уплате по итогам 1-го квартала будет равен 30 000 руб.

- Как рассчитать налог по УСН 6%: определение суммы авансового платежа по итогам полугодия.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу данного отчетного периода. Налоговая база при этом определяется нарастающим итогом. В результате получаем:

1 640 000 руб. × 6% = 98 400 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за полугодие, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2-м квартале. Общий размер взносов и пособий за полугодие составляет:

44 300 руб. + 17 000 руб. = 61 300 руб.

Однако вычесть эту сумму из 98 400 руб. не получится, поскольку максимальный размер вычета меньше нее и составляет всего 49 200 руб. (98 400 руб. х 50%). По этой причине авансовый платеж можно уменьшить только на 49 200 руб. В итоге получим:

98 400 руб. – 49 200 руб. = 49 200 руб.

Теперь определяем авансовый платеж по итогам полугодия, вычитая из этой суммы аванс по итогам первого квартала:

49 200 руб. – 30 000 руб. = 19 200 руб.

Таким образом, по итогам полугодия сумма аванса к уплате составит 19 200 руб.

- Как посчитать налог УСН 6%: определение суммы авансового платежа по итогам 9 месяцев.

Сначала рассчитывается авансовый платеж, приходящийся на налоговую базу этого отчетного периода. В результате получаем:

2 305 000 руб. × 6% = 138 300 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за 9 месяцев, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни во 2 и 3 кварталах. Общий размер взносов и пособий за период составляет:

66 300 руб. + 17 000 руб. + 7 000 руб. = 90 300 руб.

Однако эту сумму не получится вычесть из 138 300 руб., поскольку максимальный размер вычета меньше нее и составляет всего 69 150 руб. (138 300 руб. × 50%). По этой причине авансовый платеж можно уменьшить только на 69 150 руб. В итоге получим:

138 300 руб. – 69 150 руб. = 69 150 руб.

Теперь определим авансовый платеж по итогам 9 месяцев, вычитая из этой суммы авансы, начисленные к уплате по итогам первого квартала и полугодия:

69 150 руб. – 30 000 руб. – 19 200 руб. = 19 950 руб.

Таким образом, по итогам 9 месяцев сумма аванса к уплате составит 19 950 руб.

- Как рассчитать УСН 6%: определение окончательной суммы налога, уплачиваемого по итогам налогового периода.

Следует провести расчет УСН 6% по авансовому платежу, приходящемуся на налоговую базу налогового периода (года). В результате получаем:

3 200 000 руб. × 6% = 192 000 руб.

Полученную сумму следует уменьшить на страховые взносы, уплаченные за весь год, и на сумму пособий по временной нетрудоспособности, выплаченных сотрудникам за первые 3 дня болезни за весь год. Общий размер взносов и пособий за период составляет:

87 000 руб. + 17 000 руб. + 7 000 руб. = 111 000 руб.

Однако эту сумму не получится вычесть из 192 000 руб., поскольку максимальный размер вычета меньше нее и составляет всего 96 000 руб. (192 000 руб. × 50%). По этой причине платеж можно уменьшить только на 96 000 руб., относящихся к взносам и пособиям. Однако в 4-м квартале имел место еще и платеж по торговому сбору (12 000 руб.). На его величину вычет можно увеличить. В итоге получим:

192 000 руб. – 96 000 руб. – 12 000 руб. = 84 000 руб.

Теперь делается по УСН расчет налога, подлежащего уплате за год, путем вычитания из этой суммы всех авансов, начисленных к уплате по итогам 1-го квартала, полугодия и 9 месяцев:

84 000 руб. – 30 000 руб. – 19 200 руб. – 19 950 руб. = 14 850 руб.

Таким образом, по итогам года сумма налога, подлежащая перечислению в бюджет, составит 14 850 руб.

Сделать расчет авансовых платежей и налога по вашим данным поможет наш калькулятор УСН 6%.

Рассчитанные суммы авансовых платежей и УСН-налога по итогам года отражаются в налоговой декларации.

Скачать актуальный бланк и образец заполнения декларации по УСН «доходы» можно здесь.

Декларация представляется в ИНФС (по правилам до 2023 года):

- юридическими лицами — не позднее 31 марта;

- индивидуальными предпринимателями — не позднее 30 апреля.

ВАЖНО! С 2023 года в связи с введением единого налогового платежа меняются сроки сдачи деклараций. Все сроки для представления отчетности переносятся на 25 число: юрлица сдают декларацию до 25 марта 2023 года, индивидуальные предприниматели – до 25 апреля 2023 года.

Сдача декларации в более поздние сроки повлечет за собой начисление штрафа по ст. 119 НК РФ.

Сроки уплаты налога и авансовых платежей

Уплата авансовых платежей в 2022 году осуществляется по итогам каждого отчетного периода:

- за 1 квартал — не позднее 25.04.2022;

- за 2 квартал — не позднее 25.07.2022;

- за 3 квартал — не позднее 25.10.2022.

ВАЖНО! С 2023 года меняются сроки уплаты налогов. Они также переносятся на единую дату – 28 число. Таким образом, срок уплаты налога УСН за 2022 год юридическими лицами – 28 марта 2023 года, индивидуальными предпринимателями – 28 апреля 2023 года.

Образец платежки на уплату УСН «доходы» можно посмотреть здесь.

В случае нарушения плательщиками сроков уплаты налога и авансовых платежей начисляются пени.

Рассчитать пени юридическим лицам поможет наш калькулятор пеней.

Итоги

Расчет УСН-налога при объекте «доходы» делается поквартально: 3 раза при этом рассчитываются суммы авансов, а по итогам года определяется окончательная величина налога. Базой расчета являются полученные за период (каждый раз определяемый нарастающим итогом) доходы, которые умножаются на ставку (обычно составляющую 6%, но в регионах допускается ее снижение).

Полученную по такому расчету сумму налога можно уменьшить на уплаченные за соответствующий период страховые взносы, пособия по нетрудоспособности и платежи по добровольному страхованию. Для работодателей величина такого вычета не может превысить 50%, а для ИП, не имеющих работников, возможно уменьшение начислений на 100%. Дополняющей вычет величиной (сверх 50%) окажется сумма уплаченного за период торгового сбора.

Во всех периодах, кроме 1 квартала, рассчитанная таким образом сумма дополнительно уменьшается на величину начисленных в предыдущих отчетных периодах авансов.

С 2023 года меняются сроки уплаты налога и сдачи отчетности.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Зачем для назначения пособия считают доходы

Основные критерии для назначения государственной поддержки – это адресность выплат и нуждаемость семьи в дополнительных средствах по причине низкого официального дохода. Такая ситуация весьма распространена в регионах, где средние зарплаты относительно невысокие, и если мама выходит в декрет и начинает получать менее половины своего заработка, а папа один обеспечивает всю семью, то его заработной платы начинает не хватать.

-

Зачем для назначения пособия считают доходы

-

Как считают среднедушевой доход семьи

-

Какие доходы не учитываются при назначении выплат

-

Какое учитывается имущество

-

На какие пособия может рассчитывать семья с детьми

-

Ежемесячные выплаты на первого и второго ребенка от 0 до 3 лет

-

Ежемесячные выплаты с 3 до 7 лет и от 8 до 17 лет

-

Ежемесячные выплаты беременным женщинам при ранней постановке на учет

Для назначения социальных выплат, у семьи должны быть какие-то доходы. Например, зарплата, или пенсия, может быть стипендия или заработок от предпринимательской деятельности. Данные о заработке оцениваются и сравниваются с прожиточным минимумом в регионе, если дохода семьи недостаточно, то её определяют как малоимущую, и помогают ей финансово.

При этом нельзя совсем не получать никаких доходов – в этом случае выплату не назначат, потому как трудоспособные граждане обязаны сами содержать себя, свою семью и детей. Государство может помочь, но полностью брать на себя обязанности по содержанию не будет.

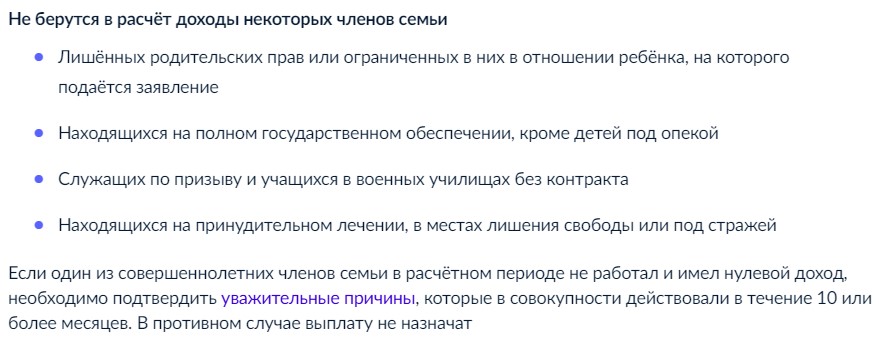

Есть исключение, которое называется «правилом нулевого дохода». Если у одного из совершеннолетних членов семьи не было подтвержденного дохода по уважительной причине, пособие все же могут назначить.

Что это за уважительные причины:

- Статус многодетной семьи у одного из родителей;

- Наличие у единственного родителя ребенка до 18 лет;

- Непрерывное лечение длительностью свыше 3 месяцев, из-за которого нельзя работать;

- Наличие статуса безработного до 6 месяцев в отчетном периоде;

- Получение статус безработного с 1 марта 2022 года и в более поздний срок;

- Уход за ребенком до 3 лет;

- Уход за ребенком-инвалидом;

- Уход за инвалидом 1 группы или инвалидом с детства 1 группы;

- Уход за пожилым человеком от 80 лет;

- Военная служба и 3 месяца после демобилизации;

- Очное обучение без стипендии до 23 лет;

- Лишение свободы, в том числе нахождение под стражей и 3 месяца после освобождения;

- Беременность, если она длится 6 месяцев и более в расчетном периоде, либо если срок беременности на момент подачи заявления более 12 недель. Если же беременность длится от 3 до 6 месяцев в расчетном периоде, то понадобятся еще уважительные причины на оставшиеся месяцы.

В одном расчетном периоде допускается наличие нескольких уважительных причин. Если срок отсутствия дохода по этим основаниям составляет от 10 месяцев и более, то решение об отказе на основании отсутствия дохода не принимается.

Интересно, что регионы самостоятельно могут устанавливать перечень уважительных причин по отсутствию заработка, и учитывать их при расчете. За разъяснениями можно обратиться в МФЦ или отделение социальной защиты по месту жительства.

Как считают среднедушевой доход семьи

Расчет ведется в зависимости от пособия, на которое семья претендует. В зависимости от его типа, среднедушевой доход будет сравниваться либо с прожиточным минимумом трудоспособных граждан в регионе, либо с региональным прожиточным минимумом на душу населения.

Среднедушевой доход рассчитывается по формуле: доходы всех членов семьи / 12 / Кол-во членов семьи. Доходы всех членов семьи будут учитываться за 12 месяцев, которые предшествовали 4 месяцам до месяца подачи заявления. Перечень видов доходов, включаемых в расчет, утвержден постановлением правительства РФ от 20.08.2003 № 512.

Например, в семье есть четыре человека – двое родителей и двое детей. Если вы собираетесь обратиться за назначением пособия в сентябре 2022 года, то доход будет считаться так: доходы всех членов семьи с мая по апрель 2021 года включительно, деленные на 12 и потом деленные на 4.

Что входит в доходы семьи:

- Доход, полученный от основной трудовой деятельности. Сюда относится не только заработная плата, но также и премии, авторские гонорары, отпускные, командировочные и т.д.

- Доходы от предпринимательской деятельности, в том числе и доходы, которые были получены самозанятыми гражданами.

- Доходы, полученные от ценных бумаг.

- Доходы, полученные от сдачи в аренду или продажу имущества.

- Доходы, полученные за пределами РФ.

- Проценты, получаемые по вкладам.

- Пенсионные выплаты.

- Социальные пособия, стипендии, алименты, выплаты пенсионных накоплений правопреемникам.

- Страховые выплаты.

- Денежное довольствие, получаемое военнослужащими и сотрудниками силовых ведомств.

- Компенсации за исполнение государственных или общественных обязанностей.

- Содержание судей.

Кто входит в состав семьи? Сам заявитель, его супруг или супруга, несовершеннолетние дети до 18 лет, а также дети в возрасте от 18 до 23 лет, если они находятся на очном обучении, и при этом не состоят в браке. И именно их доходы будут учитываться.

Если дети находятся под опекой семьи, то они также учитываются в составе семьи, и на них также можно попробовать оформить пособия и иные ежемесячные выплаты. В том случае когда родители находятся в разводе, то при расчете будет учитываться доход только того родителя, который обращается за выплатой пособия.

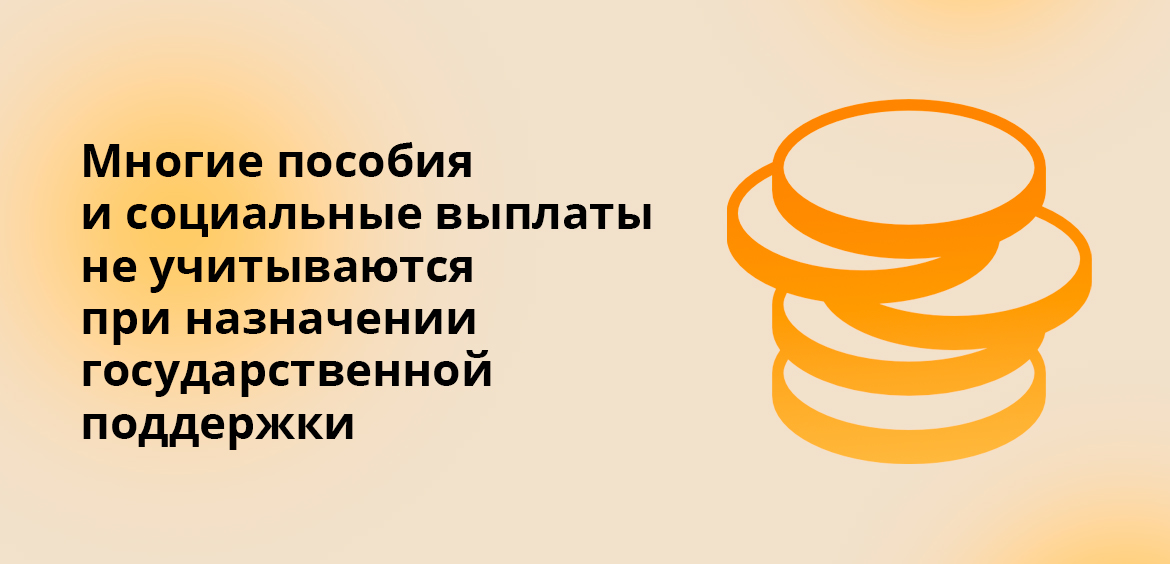

Какие доходы не учитываются при назначении выплат

Для правильного расчета нужно знать, какие доходы не будут учитываться при определении нуждаемости семьи. Как правило, это социальные выплаты и различные пособия, которые получали родители или их дети в определенных жизненных ситуациях.

Что сюда отнесем:

- Выплаты по уходу за детьми с инвалидностью;

- Выплаты по уходу за инвалидами с детства 1 группы;

- Ежемесячные выплаты на детей в возрасте от 3 до 7 лет;

- Пособия и алименты на детей до 18-23 лет (зависит от региона);

- Разовая помощь из всех видов бюджета в связи со стихийными бедствиями, террористическим актом или иными чрезвычайными обстоятельствами;

- Выплаты за ущерб жизни, здоровья или имущества;

- Выплата по социальному контракту;

- Материнский капитал, используемый для улучшения жилищных условий или приобретения средств реабилитации для инвалидов;

- Целевые средства для оплаты жилья или транспорта с помощью государственной поддержки;

- Гранты и субсидии ИП в рамках господдержки;

- Пособие на погребение;

- Налоговые вычеты;

- Компенсации на приобретение тех.средств реабилитации и услуг для людей с инвалидностью;

- Трудовые доходы членов семьи, если с 1 марта 2022 они получили статус безработного;

- Короновирусные выплаты.

Какое учитывается имущество

Важно знать, что за последние 2 года российское законодательство претерпело множество изменений, в частности в сфере социальной политики. Раньше получить пособия было очень просто – достаточно было скрыть официальные доходы, чтобы государство начало выплачивать семье деньги даже в том случае, если особой нуждаемости в них не было.

Чтобы пресечь такие ситуации, и сохранить денежные средства в бюджете для тех семей, которым они действительно нужны, был изменен порядок определения нуждаемости. Теперь признать семью малоимущей можно только в том случае, если у неё нет избыточного имущества, записанного на родителей.

И это правильный шаг: если у семьи есть несколько квартир, домов, гаражей и машин, то логично возникает вопрос о том, а действительно ли она является нуждающейся. И ответ чаще всего – нет. Это хороший способ составить целостный портрет семьи, и отсечь тех, кому на самом деле хватает доходов для жизни.

Какое имущество может быть у семьи одновременно:

- Одна квартира, комната или доли в ней, не более 24 кв.м. на человека на всех членов семьи.

- Один дом или доли в праве собственности. Несколько домов, если на каждого члена семьи приходится не более 40 кв.м.

- Одно нежилое помещение.

- Садовый дом (дача).

- Один автомобиль или мотоцикл, один гараж или машиноместо. Допускается два, если семья относится к многодетной, если один из членов семьи имеет инвалидность или авто, предоставленное по социальной поддержке.

- Земельный участок площадью не более 0,25 га в городе или 1 га в сельской местности. При этом лимит будет определяться по месту жительства, а при отсутствии регистрации – по месту фактического пребывания.

- Одна единица самоходной техники, один катер либо моторная лодка младше 5 лет.

- Суммарный доход семьи от процентов по вкладам и счетам в банке до 12.654 рублей.

Важно, что если у семьи есть автомобиль возрастом менее 5 лет с двигателем мощностью 250 л.с. и более, то право на выплату не возникает независимо от получаемого дохода. Исключение – автомобиль для многодетной семьи с 4 и более детьми с наличием 5 мест и более.

На какие пособия может рассчитывать семья с детьми

Сегодня в нашей стране существует большое количество мер государственной поддержки, которыми могут воспользоваться российские семьи. При этом основное требование для их получения – это нуждаемость, подтвержденная документально.

Есть определенные меры поддержки, на которые могут рассчитывать все семьи. Например, сюда можно отнести единовременную выплату при рождении ребенка, а также декретные выплаты по уходу за ребенком от его рождения до 1,5 лет (работающим мамам его назначает и выплачивает работодатель, а неработающим – социальная защита).

Но если семья претендует на дополнительные меры поддержки со стороны государства, то ей нужно предоставить данные о своих доходах или их отсутствии, а также об имущественной обеспеченности семьи. И уже на основании полученной информации профильные ведомства будут принимать решение о назначении пособий.

Вот перечень пособий и выплат, где нужно считать среднедушевой доход (СД):

Ежемесячные выплаты на первого и второго ребенка от 0 до 3 лет

Они сравниваются с 2-ух кратной величиной прожиточного минимума (ПМ) для трудоспособных граждан в регионе. Доходы считаются за 12 календарных месяцев, которые прошли 6 месяцев назад. На первого пособия предоставляются из ФСС, на второго – из материнского капитала.

Ежемесячные выплаты с 3 до 7 лет и от 8 до 17 лет

Здесь среднедушевой доход сравнивается с величиной прожиточного минимума в регионе на душу населения, и назначается в случае, если заработок не превышает 100% от ПМ в регионе. Учитываются доходы также за 12 календарных месяцев, которые прошли 4 месяца назад. Получить можно 50% от ПМ в данном субъекте РФ.

Ежемесячные выплаты беременным женщинам при ранней постановке на учет

Тут также среднедушевой доход будет сравниваться с величиной одного прожиточного минимуму на душу населения в этом регионе. Для расчета берутся доходы за 12 календарных месяцев, которые прошли 4 месяца назад. Выплату назначат, если среднедушевой доход всех членов семьи не превышает 100% ПМ на душу населения в регионе проживания.

Начиная с 2021 года в России начал действовать Федеральный закон от 29.12.2020 г. № 473-ФЗ, благодаря которому методика расчета прожиточного минимума в нашей стране изменилась. Теперь ПМ обосновывается как «минимальная необходимая для обеспечения жизнедеятельности сумма доходов гражданина», и она установлена в размере 44,2% от медианного среднедушевого дохода.

Где брать все необходимые данные для расчета? Удобнее всего их искать на сайте Федеральной службы государственной статистики (Росстат) по этой ссылке. Скачивайте файл за нужный вам период, и ищите данные по тому субъекту РФ, в котором вы зарегистрированы.

Частые вопросы

Зачем государство считает среднедушевой доход семьи?

Чтобы определить её нуждаемость в дополнительных мерах финансовой поддержки.

Как доходы считают?

Все официальные поступления, которые были получены совершеннолетними и трудоспособными членами семьи – зарплату, пенсию, алименты, доходы от предпринимательской деятельности и т.д. Есть исключения, они прописаны в статье.

Что учитывают помимо доходов?

С недавних пор смотрят на имущественную обеспеченность семьи. Если у членов семьи слишком много движимого и недвижимого имущества, то такую семью не признают малоимущей, и откажут в выплатах.

Как определяют нуждаемость семьи?

В зависимости от пособия, на которое семья претендует, будут считать среднедушевой доход, и сравнивать его с одним или двумя прожиточными минимумами.

Как узнать, прохожу ли я на выплаты и пособия

Проще всего для этого обратиться в отделение социальной защиты или МФЦ с документами, подтверждающими ваши доходы.

Комментарии: 35

-

Как работает калькулятор

-

Расчёт зарплаты по окладу

-

Как посчитать аванс по зарплате

-

Лимиты для начисления страховых взносов

-

Сроки перечисления заработной платы, налога и взносов

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год – 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

hidden>

| Уплачивает работник | Уплачивает работодатель | |||

|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

|

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* |

* – тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

hidden>

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис “Моё дело” сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

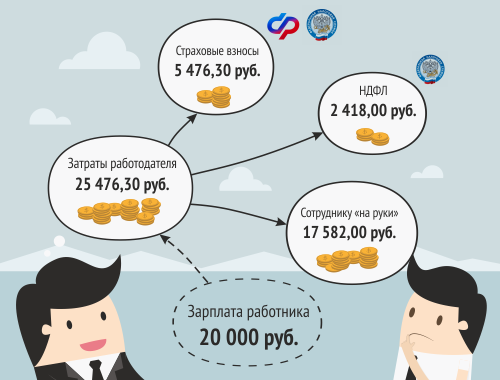

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

По материалам вебинара «Все о дивидендах для бухгалтера и директора», автор — Евгений Найденов, руководитель департамента налогового аудита ООО «Бизнес аудит», преподаватель учебного центра «Потенциал».

Директору

- Как рассчитывается прибыль?

- Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

- Что, если при расчете прибыли были допущены ошибки?

- Чистые активы

- Регулярность выплаты дивидендов

- Формы выплаты дивидендов с точки зрения директора

- Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Бухгалтеру

- Формы выплаты дивидендов с точки зрения бухгалтера

- Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

- Периодичность выплаты дивидендов

- Как уменьшить налоговую нагрузку с помощью дивидендов

Директору

Дивиденды — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционерам (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале выплачивающей организации (п. 1 ст. 43 НК РФ).

Как рассчитывается прибыль?

Дивиденды — это часть чистой прибыли, которая остается после уплаты всех налогов. Считается она следующим образом:

- Из совокупных доходов предприятия вычитаются все понесенные расходы — так получается финансовый результат, то есть прибыль до налогообложения, которая является базой для исчисления налога.

- Из прибыли до налогообложения вычитается налог на прибыль или налог, уплачиваемый в связи с применением УСН, отложенный налог и прочее (штрафы, доначисления по налогу за прошлые периоды).

Для определения прибыли налоговая рекомендует опираться на отчет о финансовых результатах. Этот показатель находится в строке «Чистая прибыль (убыток)».

После уплаты налога остается очищенная сумма, которая находится в распоряжении компании, — чистая прибыль. Компания имеет право по своему усмотрению распоряжаться этой суммой. То есть может либо пустить ее на развитие бизнеса, либо выплатить дивиденды.

Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

— В 3 разделе бухгалтерского баланса «Капитал и резервы» прибыль фигурирует по строке«нераспределенная прибыль (непокрытый убыток)». В бухгалтерском балансе отражают всю прибыль по состоянию на определенную отчетную дату. В этой строке учитывается размер чистой прибыли не только за последний отчетный период, но и за прошлые годы, если она осталась и в свое время не была распределена.

— Если нужно выяснить размер чистой прибыли за отчетный период, то обратитесь к отчету о финансовых результатах. Здесь показатель чистой прибыли за отчетный период (например, за отчетный год) показан по строке «Чистая прибыль или убыток».

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды. Или пока чистые активы не станут больше уставного капитала и резервного фонда.

Что, если при расчете прибыли были допущены ошибки?

По бухгалтерскому и налоговому законодательству компания в лице бухгалтерии и главного бухгалтера должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности.

— Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

— Если в результате ошибок и нарушений размер чистой прибыли был завышен и на основании неправильной информации уже были выплачены дивиденды, то после исправления ошибок показатель чистой прибыли будет немного занижен. В результате возникнет ситуация, когда первоначально учредители распределили себе больше чистой прибыли. В этом нет ничего страшного, потому что по истечении определенного периода размер чистой прибыли будет меньше, и участники распределят прибыль в меньшем объеме.

Если в бухгалтерском учете были совершены, а затем исправлены ошибки, то учредители, участники всё равно получат причитающиеся суммы дивидендов. Но процесс может растянуться во времени.

Чистые активы

Это разница между активами предприятия и его долгами (пассивами). Разница между активами и обязательствами фиксируется в итоговой строке раздела 3 бухгалтерского баланса предприятия. Условия:

- В соответствии с законом об ООО размер чистых активов обязательно должен превышать сумму уставного капитала. Если размер чистых активов меньше суммы уставного капитала, то компания обязана по истечении времени уменьшить его до размера чистых активов. Это влечет сложности и риски для компании, потому что многие предприятия малого бизнеса имеют минимально допустимый по законодательству размер уставного капитала: 10 тысяч рублей для ООО. Если возникает ситуация, при которой размер чистых активов меньше этой пороговой суммы, то, с одной стороны, компания обязана уменьшить величину уставного капитала, а с другой стороны, размер уставного капитала не может быть меньше 10 тысяч рублей.

- Если компания допускает такую ситуацию достаточно долго, то она попадает под санкции вплоть до ликвидации. Что касается выплаты дивидендов, то в соответствии с 29 статьей закона об ООО и с 43 статьей закона об АО, решение о выплате дивидендов нельзя принимать, если на этот момент стоимость чистых активов общества меньше его уставного капитала или станет меньше после выплаты дивидендов. Поэтому за размером чистых активов нужно обязательно следить.

- Выплата дивидендов в АО не допускается до тех пор, пока уставный капитал не оплачен в полном объеме.

Процедура выплаты дивидендов регламентируется корпоративным законодательством и уставом общества. Классический вариант — ежегодная выплата дивидендов по итогам финансового года, когда подготовлена бухгалтерская отчетность за прошедший год. В соответствии с законом об ООО, компания по итогам года должна провести очередное годовое собрание участников, акционеров, на котором утверждается бухгалтерская отчетность, размер чистой прибыли, а затем собственники компании принимают решение о распределении чистой прибыли.

Каким образом будет распределяться чистая прибыль? Этот вопрос находится в компетенции общего собрания участников. Государство в процессы распределения не вмешивается, оно контролирует процедуру с точки зрения налогообложения, потому что в момент принятия решения о выплате дивидендов, возникает налоговая база по НДФЛ.

Важно:

- Результаты общего собрания акционеров или участников нужно оформлять: на это обращают внимание при проведении аудиторских проверок. Часто решения о распределении дивидендов и чистой прибыли принимаются устно и на этом основании выплачивают деньги. Впоследствии это может привести к серьезным проблемам: если кто-то из собственников, участников или акционеров посчитает, что он был обделен, то он имеет право обратиться в суд для восстановления его нарушенных прав. Если нет документа, оформленного на бумаге, то любой из сторон конфликта будет сложно ссылаться на него.

- При отсутствии протокола общего собрания бухгалтерия не имеет права отражать хозяйственные операции, делать проводки по начислению и выплате дивидендов. В соответствии с законом о бухгалтерском учете 402-ФЗ факты хозяйственной деятельности фиксируются в бухгалтерском учете только на основании первичных документов. В данном случае первичным документом является оформленное на бумаге решение общего собрания о выплате дивидендов.

Регулярность выплаты дивидендов

В ст. 28 Федерального закона от 08.02.98 г. № 14-ФЗ предусмотрено, что ООО вправе выплачивать дивиденды ежеквартально, один раз в полгода или ежегодно. В ст. 42 Федерального закона от 26.12.95 г. № 208-ФЗ указано, что акционерные общества могут принимать решения о выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года.

![]()

С 1 апреля по 1 октября 2022 года действует мораторий на банкротство: кредиторы не могут инициировать процедуру (постановление Правительства от 28.03.2022 № 498). Компании, на которые этот мораторий распространяется, не имеют права распределять дивиденды (пп. 2 п. 3 ст. 9.1 и п. 1 ст. 63 Закона от 26.10.2002 № 127-ФЗ).

Чтобы выплатить дивиденды в этот период, нужно написать заявление с отказом от действия моратория.

Если участники общества, собственники или акционеры хотят распределять дивиденды чаще, чем раз в год, то им нужно перечитать устав и найти тот раздел, в котором говорится, в каком порядке и как часто могут выплачиваться дивиденды. Часто тексты уставов формируют исходя из общих принципов и имеющихся заготовок: при создании компании немногие задумываются над тем, как часто они хотели бы распределять дивиденды. Поэтому если в уставе зафиксировано, что дивиденды распределяются ежегодно, то прежде чем принимать решение об изменении периодичности, нужно внести изменения в устав.

В ООО срок выплаты дивидендов составляет не более 60 дней с момента принятия решения о распределении прибыли. Для АО срок отличается — 25 рабочих дней с даты, на которую определены получатели дивидендов. По истечении этого срока акционер, не получивший дивиденды, может расценивать этот факт как нарушение своих прав. Он может обратиться в суд или другим способом повлиять на компанию, поэтому за сроками выплаты нужно следить.

Часто предприятия, оформляя протоколы общего собрания, где принимаются решения о распределении чистой прибыли и о выплате, сразу фиксируют график платежей, чтобы было понятно, как суммы будут выплачиваться.

В случае малого бизнеса количество собственников невелико. Обычно они все физически присутствуют на общем собрании, где принимают решения о распределении чистой прибыли, выплате дивидендов и подписывают протокол. Если в тексте указан график выплат дивидендов, и если их часть будет выплачена позже, чем через 60 дней, то имея подписи собственников, впоследствии кому-то из акционеров будет сложно выдвигать претензии относительно сроков выплаты.

Формы выплаты дивидендов с точки зрения директора

— Классический вариант — выплата в денежной форме, наличной или безналичной. Если для собственников, акционеров и участников этот момент является важным, то не будет лишним указать в протоколе общего собрания, в какой форме и каким образом будут выплачиваться дивиденды.

Для собственников ООО, которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством, документами ЦБ, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Вывод может осуществляться только за счет денежных средств, которые были специально получены из банка или за счет других сумм, которые были возвращены в кассу компании разными способами, кроме поступлений, перечисленных в в п. 1 Указания Банка России от 09.12.2019 № 5348-У.

Акционерные общества вовсе не имеют права платить дивиденды наличными — для них обязателен безналичный порядок (п. 8 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ.

— Выплата не в денежном формате, а в виде имущества, принадлежащего компании (в виде основных средств, материалов, готовой продукции, дебиторской задолженности, ценных бумаг, права требования). То есть любых активов, которые есть на балансе предприятия и зафиксированы в бухгалтерской отчетности, утвержденной участниками.

Этот вопрос достаточно хлопотный и более дорогой с точки зрения налогообложения. По мнению Минфина и ФНС, выплата дивидендов любым имуществом, отличным от денег, признается реализацией. С точки зрения ст. 39 НК РФ, реализацией признается смена собственника по товарам, работам, услугам. При выплате дивидендов, например, основными средствами, первоначальным собственником было предприятие, новым собственником становится физическое лицо. Меняется статус этого имущества, возникает реализация и, как следствие, налогооблагаемая база. Если мы говорим об общем режиме налогообложения, то появляется НДС и налог на прибыль. Если мы говорим об упрощенной системе налогообложения, то здесь появляется дополнительный доход. При этом доход от реализации можно уменьшить на стоимость переданного имущества. Кроме того, удержать НДФЛ с имущества организация не сможет — об этом нужно будет сообщить в налоговый орган.

Таким образом, прежде чем принимать решение о выплате дивидендов неденежными средствами, обязательно проясните этот вопрос с вашей бухгалтерией, аудиторами или юристами, чтобы вы понимали, во что такая выплата дивидендов обойдется компании.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Здесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников. Целесообразно отметить этот момент в протоколе общего собрания, на котором принимается решение о распределении и выплате дивидендов. Лучше прямо указать: «по итогам определенного отчетного периода, за 2022 год, чистая прибыль получена такая-то. По состоянию на отчетную дату, на 31 декабря 2022 года, у предприятия также имеется нераспределенная прибыль прошлых лет в таком-то размере».

Далее принимается решение распределить всю чистую прибыль, которая отражена в бухгалтерском балансе: ту, которая получена за отчетный период, и ту, которая осталась в распоряжении предприятия с прошлых лет. Цифры указывайте прямо и отражайте, какая доля чистой прибыли направляется на выплату дивидендов. НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Бухгалтеру

Первое, что должен сделать главный бухгалтер — отразить задолженность компании по выплате дивидендов перед своими акционерами, участниками или собственниками. Суммы нужно посчитать и начислить по каждому участнику. Проводка зависит от ситуации:

- участник трудоустроен в компании — Дт 84 Кт 70;

- участник не работает в организации или является юрлицом — Дт 84 Кт 75.

Проводка отражает начисление дивидендов на основании решения общего собрания. Без бумажного варианта протокола общего собрания, на котором закреплено решение о распределении дивидендов, эту проводку делать нельзя. Выплата дивидендов по результатам работы за год — событие после отчетной даты. Поэтому его следует раскрывать в пояснительной записке, а сами проводки составлять уже в периоде выплаты.

После появления проводки в бухгалтерском балансе предприятия возникает кредиторская задолженность в пассиве перед участниками по выплате дивидендов. Оборот по дебету 84 счета уменьшает чистую нераспределенную прибыль, которая фиксируется в 3 разделе «Баланс». Источником выплаты дивидендов является чистая прибыль, экономический смысл и правовая природа этой операции полностью соответствует действительности и не противоречит законодательству.

Формы выплаты дивидендов с точки зрения бухгалтера

— Рассмотрим классический вариант, когда дивиденды выплачиваются денежными средствами.

Дт 75 (70) кредитуется с 68 счетом НДФЛ, потому что в данном случае предприятие, являющееся источником выплаты дивидендов, признается налоговым агентом в соответствии со ст. 226 НК РФ. Налоговый агент обязан удержать и перечислить в бюджет удерживаемую сумму НДФЛ.

В соответствии со ст. 224 НК РФ, ставка налога по доходам, полученными физическим лицом в виде дивидендов, установлена в размере 13 %, если сумма дохода за год находится в пределах 5 млн рублей, и 15 %, если сумма доходов превышает 5 млн рублей. Ставка 15 % применяется к части дохода, превышающей 5 млн рублей.

Для нерезидентов ставка составляет 15 %, если международным соглашением не предусмотрено иное. Из общей суммы причитающихся к получению дивидендов часть необходимо отдать государству в виде налога — эту операцию и отражает первая проводка.

Оставшаяся сумма, 87 %, выплачивается акционеру, участнику, собственнику предприятия в денежной форме безналично или через кассу. Поэтому проводка формируется с корреспонденцией: Дт 75 (70) и Кт 50 (51).

После того, как сформированы две первые проводки, кредиторская задолженность по выплате дивидендов по 75 или 70 счету полностью закрывается. После уплаты налога и перечисления в бюджет (третья проводка — Дт 68.НДФЛ, Кт 50 (51)), предприятие выполнило все обязательства перед собственниками компании и перед государством в части удержания и перечисления суммы подоходного налога.

— Другой вариант выплаты дивидендов — это выплата за счет имущества предприятия.

Если общее собрание приняло решение выплатить дивиденды путем передачи акционерам основных средств или материалов, то выбытие этих активов должно проходить через 91 счет. Отражаем эти операции так:

1) Дт 75 (70), Кт 91.1. Здесь делается корреспонденция на стоимость основных средств, материалов, включая НДС. НДС учитывается в случаях, когда имущество передается в компаниях, применяющих общий режим налогообложения.

2) Дт 91.2, Кт 68.НДС. Проводка на сумму НДС. Используется в случае применения общего режима налогообложения.

3) Дт 91.2, Кт 01 или 10 счета. Здесь отражается балансовая стоимость материалов или остаточная стоимость основных средств.

Почему 91 счет? Это прочие доходы и расходы предприятия, потому что выбытие основных средств, материалов, то есть активов, не предназначенных для дальнейшей реализации, осуществляется через 91-е счета, а не через 90-е.

Если дивиденды выплачиваются путем передачи товаров или готовой продукции, то выбытие этих активов должно отражаться на счетах учета реализации. Поэтому в данном случае будет задействован 90-ый счет. Вот примеры проводок:

1) Дт 75.2 (70), Кт 90.1. Отражается стоимость товаров и готовой продукции, включая НДС.

2) Дт 90.3, Кт 68 НДС. Проводка на сумму НДС, если применяется общий режим налогообложения.

3) Дт 90.2, Кт 41 или 43. Списание балансовой стоимости товаров или готовой продукции.

При выплате дивидендов в неденежной форме, у компании (источника выплат) остается обязанность удержать налог, потому что она является налоговым агентом. С другой стороны, у компании нет физической возможности сделать это. Если выплата осуществляется в натуральной форме, то денег, с которых можно удержать налог, нет. По-другому взыскать эти суммы невозможно, особенно если учредитель, акционер или собственник не являются сотрудниками компании.

У источника выплат — предприятия (у налогового агента) нет возможности удержать подоходный налог с таких дивидендов, поэтому компания обязана в течение месяца направить уведомление о невозможности удержать подоходный налог в налоговую инспекцию по месту регистрации физического лица, которому выплачиваются дивиденды, и по месту собственной регистрации. В этой ситуации никаких претензий к предприятию не будет. Получив такую информацию, налоговые органы будут самостоятельно выходить на физическое лицо и требовать уплатить причитающуюся сумму налога.

<Если компания выплачивает дивиденды денежными средствами (в наличной или безналичной форме), то у нее возникает обязанность исчислить налог, удержать его, перечислить в бюджет и по итогам года до 25 февраля подать сведения о выплаченных суммах в пользу физических лиц в виде справки о доходах физлица и удержанных суммах налога (приложение к 6-НДФЛ), где нужно указать и суммы выплаченных дивидендов. Ставка НДФЛ составляет 13 — 15 %, никаких дополнительных налогов с этих сумм уплачивать не нужно.

Страховые взносы с выплаченных дивидендов не удерживаются. Так как в соответствии со ст. 420 НК РФ базой для начисления взносов являются:

- выплаты в рамках трудовых отношений,

- выплаты по договорам ГПХ, предусматривающие выполнение работ или оказание услуг (договор подряда и договор возмездного оказания услуг).

Главный бухгалтер должен уметь четко идентифицировать выплаты сотрудникам компании. Если деньги выплачиваются на основании трудового договора и человек получает их за выполнение трудовых обязанностей, то это выплаты в рамках трудовых отношений. Они облагаются взносами во внебюджетные фонды.

К таким выплатам нельзя отнести дивиденды, потому что они выплачиваются физическим лицам вне зависимости от того, насколько хорошо или плохо они работали. Выплата дивидендов — это распределение чистой прибыли, которая осталась после уплаты всех налогов. Даже те собственники компании, акционеры и участники, которые являются сотрудниками и часто руководителями фирмы, получают дивиденды не за результаты своего труда, а за результат деятельности всей компании, потому что:

1) прибыль осталась в распоряжении компании

2) чистая прибыль — это результат деятельности не только руководителя

Это значит, что выплата дивидендов не является выплатой в рамках трудовых отношений. Именно поэтому дивиденды не облагаются взносами во внебюджетные фонды. Об этом несколько раз упоминал ФСС в письмах.

Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

Здесь можно сравнивать разные режимы налогообложения. При общем режиме налогообложения ставка налога на прибыль составляет 20 % от прибыли, полученной компанией в целом от финансово-хозяйственной деятельности. Сравним это, например, со ставкой, предусмотренной для УСН с объектом налогообложения “Доходы минус расходы”. Общая ставка составляет 15 %. Цена дивидендов в первом и втором случае отличается, потому что для того, чтобы распределить дивиденды на общем режиме налогообложения, нужно заплатить 20 % государству, а находясь на упрощенке — всего 15 %.

Таким образом, если компания находится на УСН, то налоговая нагрузка при выплате дивидендов ощутимо ниже, чем для ситуаций, когда предприятие находится на общем режиме налогообложения.

Периодичность выплаты дивидендов

Российским корпоративным законодательством предусмотрено несколько вариантов выплаты дивидендов: ежеквартальный, по полугодиям и по итогам года. Если руководители вашей компании заинтересовались вариантом, при котором дивиденды будут выплачиваться ежеквартально, то главный бухгалтер обязательно должен их предупредить о рисках, которые в связи с этим возникают.

1) В уставе нужно предусмотреть ежеквартальное распределение прибыли и выплату дивидендов. Каждый факт распределения чистой прибыли и направления на выплату дивидендов должен быть запротоколирован и зафиксирован на бумаге, должно быть решение общего собрания.

2) Напомним, дивиденды — это распределение чистой прибыли, оставшейся после уплаты всех налогов. При ежеквартальной выплате может сложиться такая ситуация, что по итогам 1, 2 и 3-го кварталов компания постоянно распределяла прибыль, а вот в конце года получила убыток.

В таком случае выплаты, которые были произведены в течение года, по итогам первого квартала, полугодия и 9 месяцев, будут переквалифицированы налоговыми органами в выплаты за счет чистой прибыли. С них нужно будет уплатить не только НДФЛ, но и взносы во внебюджетные фонды по совокупной ставке 30 %, потому что по итогам года получился убыток, и выплаченные суммы не могут быть дивидендами.

Эту мысль бухгалтерия должна озвучить акционерам, чтобы они понимали, если им хочется выплачивать себе дивиденды чаще, чем раз в год, то нужно следить за тем, чтобы каждый год компания заканчивала с прибылью. В противном случае возникнет дополнительная налоговая нагрузка на предприятие и непосредственно на акционеров.

3) Поскольку чистая прибыль, которая осталась у предприятия, является собственностью этой компании и собственностью акционеров, то акционеры, участники, собственники предприятия могут как угодно распоряжаться этими деньгами. В том числе может быть принято решение о непропорциональном распределении чистой прибыли.

Например, у ООО два собственника, каждому из которых принадлежит по 50 %. Они могут принять решение о непропорциональном распределении, например, в соотношении 90 и 10. Однако сумма превышения над его долей уже не будет признаваться дивидендами, потому что дивиденды — это часть чистой прибыли, подлежащей распределению в соответствии с долей, которая принадлежит акционеру, собственнику или участнику.

В результате из полученных 90 только 50 рублей являются дивидендами, с них нужно уплатить НДФЛ по ставке 13 %, а взносы во внебюджетные фонды уплачивать не нужно. Сумма в размере 40 рублей признается выплатой за счет чистой прибыли. С нее удерживается НДФЛ по ставке 13 %, и платятся взносы во внебюджетные фонды по совокупной ставке 30 %.

Как уменьшить налоговую нагрузку с помощью дивидендов

Если сотрудники компании одновременно являются ее учредителями, то часть дохода им можно выплачивать в виде дивидендов. С выданной суммы нужно будет удержать только подоходный налог, страховые взносы платить не придется.

Уменьшить налог на прибыль за счет дивидендов нельзя. Так как в соответствии с НК РФ дивиденды не признаются в качестве расходов при расчете налога на прибыль.