Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

ФАЙЛЫ

Скачать пустой бланк расчётно-платёжной ведомости по форме Т-49 .xlsСкачать образец заполнения расчётно-платёжной ведомости по форме Т-49 .xls

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

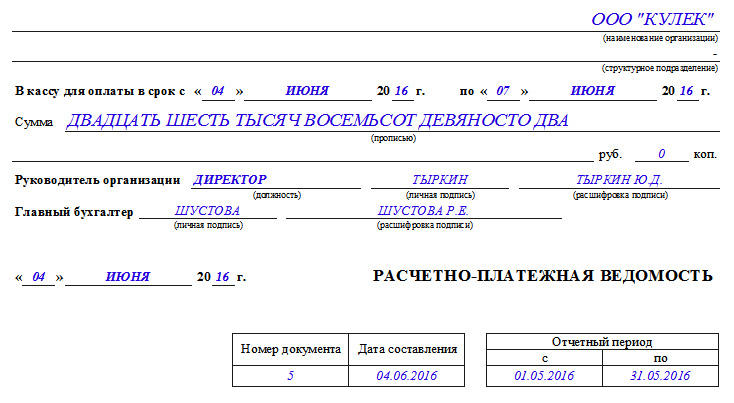

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

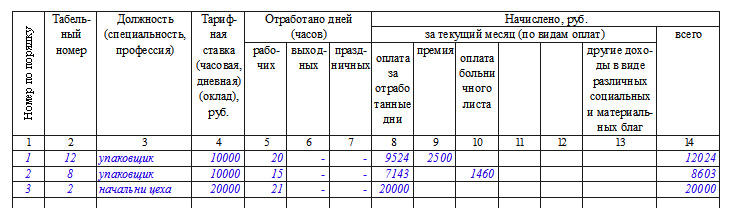

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,

во второй – его табельный номер (находится в личной карточке),

в третьем — должность (в соответствии со штатным расписанием).

В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).

С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую графу вписываются данные о выплатах по больничному листу,

с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой графе следует указать общую сумму начисления.

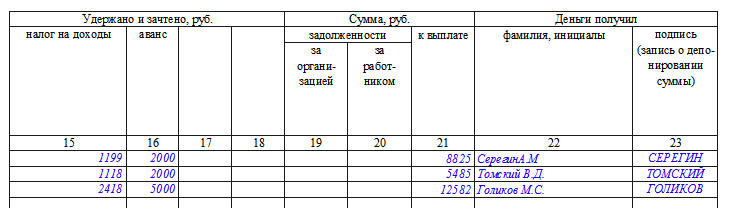

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

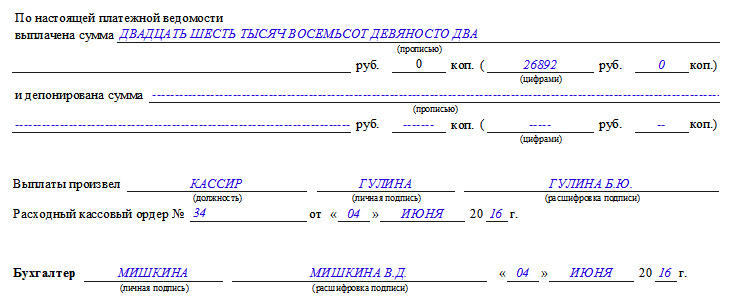

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Добавить в «Нужное»

Расчетно-платежная ведомость: бланк + образец заполнения

Бухгалтерия организации формирует отдельные первичные учетные документы по учету труда и его оплаты. В наших консультациях мы рассматривали расчетную (форма № Т-51) и платежную (форма № Т-53) ведомости. О расчетно-платежной ведомости (форма № Т-49) расскажем в этом материале.

Для чего нужна расчетно-платежная ведомость

Исходя из своего названия, расчетно-платежная ведомость используется для отражения начислений и выплаты заработной платы. Она составляется по форме, утвержденной учетной политикой организации. За основу может быть взята форма расчетно-платежной ведомости (форма № Т-49), утвержденная Постановлением Госкомстата РФ от 05.01.2004 № 1. Приведем некоторые особенности составления расчетно-платежной ведомости на примере формы № Т-49.

Расчетно-платежная ведомость: одна вместо двух

Если организация заполняет расчетно-платежную ведомость, отдельно расчетную и платежную ведомости она уже не составляет.

При этом расчетно-платежная ведомость заводится только на тех работников, которые получают зарплату наличными из кассы.

Расчетно-платежная ведомость составляется в одном экземпляре бухгалтерией на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов и передается в кассу для оплаты (в т.ч. на аванс).

В графах «Начислено» отражаются суммы по видам оплаты труда, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику. Одновременно производится расчет всех удержаний из суммы заработной платы.

В результате определяется сумма, подлежащая выплате работнику.

Общая сумма к выплате отражается на титульном листе расчетно-платежной ведомости.

Разрешение на выплату заработной платы дает руководитель организации или уполномоченное им на это лицо.

Если по истечении срока выплаты заработная плата работником не получена, в графе 23 по соответствующим работникам делается отметка «Депонировано».

В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

На выданную сумму заработной платы по расчетно-платежной ведомости составляется расходный кассовый ордер (форма N КО-2), а его номер и дата проставляются на последней странице расчетно-платежной ведомости.

Расчетно-платежная ведомость (бланк): скачать

Форму Т-49 «Расчетно-платежная ведомость» (бланк) можно найти, обратившись к Постановлению Госкомстата РФ от 05.01.2004 № 1.

В справочно-правовой системе «КонсультантПлюс» форму расчетно-платежной ведомости удобно искать по номеру формы Т-49.

В формате Excel форму Т-49 можно скачать здесь.

Расчетно-платежная ведомость: образец заполнения

Приведем пример заполнения расчетно-платежной ведомости по форме Т-49.

Расчетно-платежная ведомость Т-49 — универсальный первичный бухгалтерский документ, который может заменить формы Т-51 и Т-53 (расчетную и платежную ведомости). Расчетно-платежная ведомость Т-49 утверждена постановлением Госкомстата от 05.01.2004 № 1. Рассмотрим порядок оформления ведомости Т-49 и приведем образец ее заполнения.

Расчетно-платежная ведомость формы 0301009

Расчетно-платежная ведомость формы 0301009 по ОКУД (такой код имеет бланк ведомости Т-49) может быть использована любыми предприятиями (за исключением бюджетных и казенных), а также индивидуальными предпринимателями, использующими наемный труд. Расчетно-платежная ведомость используется для расчета заработной платы и ее выдачи.

Источником для заполнения расчетно-платежной ведомости служит табель учета рабочего времени и приказы об установлении оклада (тарифной ставки). Также в расчетно-платежную ведомость вносятся суммы удержаний и результат взаимных расчетов между сотрудником и работодателем. Для получения этих сведений бухгалтеру необходимо сверяться с личной карточкой сотрудника, где может быть указана такая информация, а также знакомиться с другими документами.

О том, как поступить работодателю, если нет возможности удержать с доходов сотрудника НДФЛ, читайте в статье «Действия работодателя при невозможности удержать НДФЛ».

Расчетно-платежная ведомость формы 0504401

Государственным (казенным, бюджетным) предприятиям надлежит использовать форму 0504401 расчетно-платежной ведомости. Она утверждена приказом Минфина России от 30.03.2015 № 52н. В отличие от расчетно-платежной ведомости, которую могут использовать все иные организации и ИП, здесь нет специальных граф с тарифной ставкой и количеством отработанного времени.

Источниками для заполнения расчетно-платежной ведомости госпредприятиями также является табель учета рабочего времени (он ведется по другой форме, не как у всех иных работодателей) и другие документы.

Можно ли скачать бланк расчетно-платежной ведомости

С 2013 года на законодательном уровне разрешено разрабатывать собственные формы первичных документов. Это касается и расчетно-платежной ведомости. Однако большинство хозяйствующих субъектов предпочитают не заниматься самостоятельной разработкой, а скачать бланк расчетно-платежной ведомости. Ведь это удобно – такая расчетно-платежная ведомость уже готова к использованию. Скачать ее можно на нашем сайте совершенно бесплатно в 2-х форматах.

Скачать расчетно-платежную ведомость Т-49 в формате word

Скачать расчетно-платежную ведомость Т-49 в формате excel можно, кликнув по картинке ниже

Унифицированная форма № Т-49 – расчётно-платежная ведомость

Скачать

Причем предприятия могут изменить расположение и состав реквизитов такого первичного документа, как расчетно-платежная ведомость, в результате чего она может заметно отличаться от шаблона. Но главное, чтобы были сохранены обязательные реквизиты (как того требует закон «О бухучете» от 06.12.2011 № 402-ФЗ).

К таким реквизитам следует отнести:

- название предприятия или Ф. И. О. ИП;

- наименование документа и дату его составления (например, «расчетно-платежная ведомость от 25.01.2017»);

- содержание хозоперации (раз это расчетно-платежная ведомость, то должны быть расчет зарплаты и сведения о ее выплате);

- величина измерения хозоперации и единица измерения (в данном случае рубли);

- подписи с расшифровкой Ф. И. О. и должности ответственных за проведение хозоперации лиц.

Можно ли вносить исправления в платежно-расчетную ведомость, если допустили ошибку? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О том, на какие типы делятся существующие хозоперации, читайте в материале «Основные типы хозяйственных операций в бухгалтерском учете».

Где взять образец расчетно-платежной ведомости Т-49 и правила его заполнения

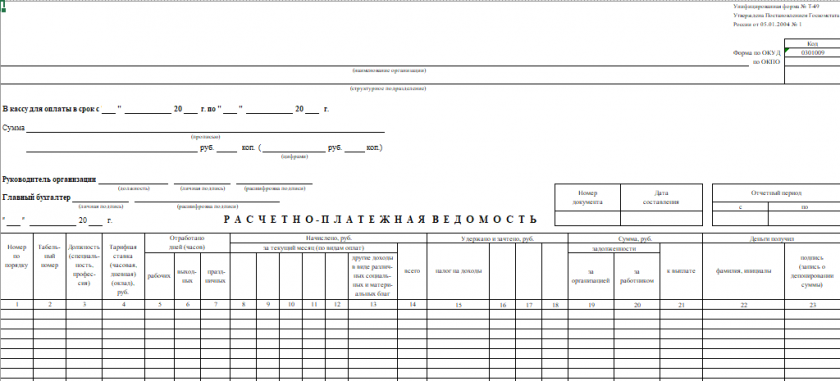

Образец документа формы 0301009 можно скачать по ссылке ниже на бесплатной основе. Скачав его, потребуется заполнить все данные о предприятии и распечатать полученный бланк. Всего данная ведомость в табличной части имеет 23 графы, за заполнение которых несет ответственность бухгалтер.

Скачать образец расчетно-платежной ведомости Т-49

В шапке данного документа указываются: название предприятия и его код по ОКПО; сумма к выплате; подписи руководителя и главбуха с датой подписания; название документа, а также его номер и дата; и, конечно же, отчетный период.

В табличной части расчетно-платежной ведомости указываются такие данные:

- номер по порядку;

- табельный номер и должность получателя средств;

- оклад (тарифная ставка);

- отработанное время (данные из табеля учета рабочего времени);

- суммы начислений и удержаний, а также итоговая – к выплате;

- Ф. И. О. работника и графа для его подписи.

Подробнее остановимся на порядке заполнения строк внизу ведомости. Здесь указывается, сколько денег было выплачено и кто произвел выплату, а также сколько средств было депонировано в связи с тем, что сотрудник не получил положенные к выплате средства. Также указываются номер и дата расходного кассового ордера, Ф.И.О. и подпись бухгалтера, который проверил документ, и дата этой проверки.

Допустимы ли исправления в ведомости

При проверке соблюдения кассовой дисциплины предприятия фискальные органы особое внимание обращают на документы с исправлениями или явными ошибками. Ведь, признав документ недействительным, проверяющие могут наложить на предприятие крупный штраф.

Поэтому если в расчетно-платежной ведомости была обнаружена ошибка, и это было сделано до начала выплаты зарплаты сотрудникам, то лучше всего документ сразу же заменить на новый. Но если выплаты уже начались, и заменить документ проблематично, тогда найденную ошибку необходимо аккуратно перечеркнуть и написать сверху верные данные. При этом на месте исправления должны стоять подпись бухгалтера и директора с расшифровкой, а также дата внесения исправления.

Лучше будет дополнительно составить бухгалтерскую справку, в которой описать суть ошибки и причину исправления.

О том, как оформить такую справку, читайте в статье «Бухгалтерская справка – порядок и образец написания».

Итоги

Формы расчетно-платежных ведомостей (0504401 – для госпредприятий и 0301009 – для остальных) призваны уменьшить документооборот на предприятии. Ведь если зарплата выплачивается наличными через кассу предприятия, то проще расчеты и сам факт выплаты фиксировать в едином документе. Замена двух документов (расчетной и платежной ведомостей) одним унифицированным – это реальная экономия времени и расходных материалов. Кроме того, придется меньше обрабатывать документов и хранить.

Ведомости составляют в бухгалтерии и передают в кассу для осуществления выплаты зарплаты. После завершения выплат (а на это дается не более 5 дней) ведомость закрывается, подписывается кассиром и передается обратно в бухгалтерию вместе с кассовыми документами. Если на предприятии нет кассира, то расчет и выдачу средств проводит лицо, на которое возложены такие функции.

Руководитель предприятия является ответственным и за правильное ведение бухучета, и за законность проведения операций, поэтому его подпись обязательна: он подписывает документ при передаче его в кассу.

Чтобы выдать работникам зарплату из кассы, нужно оформить платежную ведомость по форме Т-53 или расчетно-платежную по форме Т-49. Разберемся, когда зарплатную ведомость необходимо составить, как ее заполнять и можно ли вносить корректировки.

Что такое зарплатная ведомость

Зарплатная ведомость — это документ, на основании которого кассир выдает заработную плату, премии, материальную помощь и другие деньги перечисленным в ней сотрудникам. Это касается только наличных расчетов: для работников, получающих зарплату на карты, ведомости не нужны (Указания по применению форм ПУД по учету труда и его оплаты, утвержденные Постановлением Госкомстата РФ от 05.01.2004 № 1).

Важно! Если деньги выдаются одному сотруднику, можно составить только расходный кассовый ордер (далее — РКО) без ведомости. Это актуально, когда сроки получения дохода у него другие, например, сотрудник увольняется, уходит в отпуск или забирает депонированную зарплату.

Как составить ведомость

Подготовить зарплатную ведомость должна бухгалтерия, которая предварительно рассчитывает размер вознаграждения каждого сотрудника. Эту обязанность можно поручить и другому структурному подразделению по усмотрению руководителя.

Зарплатную ведомость составляют по одной из форм:

- № Т-49 «Расчетно-платежная ведомость»;

- № Т-53 «Платежная ведомость».

Типовые формы утверждены постановлением Госкомстата от 05.01.2004 № 1. Форма № Т-49 отличается тем, что в ней прописывается подробный расчет суммы к выдаче: тарифная ставка сотрудника, количество отработанных дней или часов, начисления по видам, суммы удержаний и задолженностей. В платежной ведомости указывается только сумма, которая должна быть выдана сотруднику.

Ведомость № Т-53

Порядок заполнения платежной ведомости дан в Указаниях. Ее составляют в единственном экземпляре, но в дополнение к ней требуются расчетные ведомости по форме № Т-51, в которых будет посчитана зарплата.

Ведомость № Т-53 состоит из титульного листа, раздела с подписями и табличной части.

На титульном листе укажите название организации наименование структурного подразделения, которое составило документ. Пропишите срок для выдачи — по стандартам он не превышает пять рабочих дней. Затем укажите общую сумму к выплате и проставьте подписи руководителя и главбуха.

В табличной части нужно перечислить всех сотрудников, которые должны получить деньги по ведомости. Укажите табельный номер, ФИО и причитающуюся сумму. В графе 5 каждый сотрудник должен поставить подпись напротив своей фамилии, когда будет забирать деньги.

Если сотрудник не придет за деньгами в срок, кассир должен самостоятельно поставить в графе 5 надпись «депонировано».

В графе «Примечание» можно указать данные паспорта или другую информацию, по которой кассир идентифицировал сотрудника. Это особенно важно в больших компаниях, где некоторые коллеги не знают друг друга.

В конце нужно указать общую сумму, выданную по ведомости, и депонированную часть. Дополнительно указывается номер и дата РКО на выдачу денег из кассы.

Закрытую ведомость регистрируют в журнале по форме № Т-53а.

Ведомость № Т-49

Правила заполнения расчетно-платежной ведомости даны в тех же Указаниях. Она составляется в одном экземпляре и, в отличие от ведомости № Т-53, не дополняется расчетным листком, так как изначально содержит информацию о расчете суммы к выдаче.

Титульный лист заполняется аналогично форме Т-53, но табличная часть гораздо объемнее. Рассмотрим ее заполнение на примере апреля 2022 года по двум сотрудникам.

В графе 4 укажите тарифную ставку или оклад сотрудника. В графах 5-7 указываем количество отработанных дней. В апреле их 21, но старший инженер Анисимов отработал 18 дней, а технолог Петров всего 10, так как был в отпуске. Затем в графе 8 следует указать оклад, рассчитанный пропорционально отработанному времени. Если сотрудники получали премии или другие выплаты, они указываются в графах 9-13. В нашем случае оба сотрудника получили премии, а технолог Петров еще и отпускные. Общая сумма дохода указывается в графе 14.

В графах 15-18 указывают удержания из зарплаты и зачтенные суммы. Это главным образом НДФЛ и аванс за первую половину месяца, а еще отпускные. В графе 21 укажите сумму к выплате. При ее получении каждый сотрудник должен поставить подпись. Кассир также может депонировать невыданные суммы, если за ними не явятся в срок.

На последней странице должны быть указаны общая сумма ведомости и реквизиты РКО на выдачу зарплаты.

Сколько действует зарплатная ведомость

Срок для выдачи денег из кассы должен быть указан на титульном листе зарплатной ведомости. Максимальный срок — пять рабочих дней со дня получения наличных в банке.

Руководитель может установить в организации любой срок в пределах максимального. При этом нужно учитывать дату выплаты зарплаты, которая указана в правилах внутреннего трудового распорядка, трудовом или коллективном договоре. Например, если зарплата обычно выдается 10 числа, то закрыть ведомость нужно будет 15 числа.

Так как зарплата выдается минимум дважды в месяц, то и зарплатные ведомости нужно составлять регулярно. Это связано с тем, что аванс не фиксированный — он тоже должен рассчитываться с учетом отработанного времени.

Срок хранения зарплатной ведомости

Платежные ведомости нужно хранить очень долго, если у вас в организации не ведутся лицевые счета. В этом случае обязательный срок — 50 лет. Сокращать его нельзя.

При наличии лицевых счетов срок хранения сокращается до шести лет после окончания года, в котором они были закрыты.

Как исправить ошибки в платежной ведомости

Ошибку в платежной ведомости можно исправить. Для этого неверная информация зачеркивается и указывается правильная. Корректировка должна быть заверена подписями с расшифровкой кассира, бухгалтера и руководителя. Дополнительно требуется указать дату внесения правки.

Что должен сделать кассир при выдаче зарплаты по ведомости

Перед тем как выдать деньги по ведомости, кассир обязан ее проверить:

- есть ли на ней подписи главбуха и руководителя;

- соответствуют ли подписи образцам;

- совпадает ли сумма прописью с суммой цифрами;

- совпадает ли общая сумма по ведомости с суммой выплат по сотрудникам.

Кассир заранее готовит деньги к выдаче, проверяет и пересчитывает все купюры. При выдаче это рекомендуется сделать еще раз. Когда сотрудник приходит забрать зарплату, кассир выдает ему ведомость, в которой он должен поставить подпись напротив своей фамилии.

Если сотрудник не пришел за деньгами в срок, указанный в ведомости, кассир ставит напротив его фамилии отметку «Депонировано».

На всю фактически выданную по ведомости сумму составляется РКО. Это нужно сделать в день закрытия ведомости, то есть в последний день, когда сотрудники могли прийти за зарплатой. В разделе «Дебет» указывается счет «70», в разделе «Кредит» — «50-1». Номер и дата составления платежной ведомости прописывается в строке «Приложение».

Номер РКО указывается на последней странице ведомости, затем на его основании кассир вносит запись в кассовую книгу.

Рассчитывайте зарплату сотрудников, формируйте ведомости, РКО и платежные поручения в Контур.Бухгалтерии. Она избавит от необходимости заполнять бумажные формы и собирать информацию из разных источников — все будет в одном месте. Система напомнит, когда придет пора выплачивать заработок, и поможет рассчитать налоги и взносы. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Любая организация обязана вести бухгалтерский учет, в том числе учет зарплаты, которую нужно выплачивать вовремя, в необходимом размере, не забывая удерживать налоги. Одним из важнейших документов в бухучете зарплаты является расчетная ведомость. Но на практике у бухгалтеров возникают вопросы: кто должен заполнять ведомость и как ее корректно заполнить. Поэтому мы подготовили специальную инструкцию. Вы также сможете скачать необходимые образцы и примеры расчетных ведомостей.

Расчетная ведомость

Зарплата работникам всегда начисляется и выплачивается на основании документации (ст. 129, 132, 135 ТК РФ). Для фиксирования суммы начисленной зарплаты применяют расчетную ведомость, для отражения выплат через кассу — платежную ведомость. Существует также смешанная расчетно-платежная ведомость. Для всех перечисленных документов предприятие может разработать собственные формы, но обычно используют унифицированные формы, разработанные Госкомстатом:

• Т-51 — для расчетной ведомости;

• Т-53 — для платежной ведомости;

• Т-49 — для расчетно-платежной ведомости.

Если компания применяет расчетно-платежную ведомость № Т-49, то использовать формы № Т-51 и Т-53 не нужно. Расчетная ведомость (РВ) нужна для перечисления зарплаты на счет сотрудника и формирования платежной ведомости. Таким образом, она является первичным документом. Расчетная ведомость позволяет вести правильный учет зарплаты на предприятии. РВ нужно оформлять на всех сотрудников, даже если они получают зарплату наличными. Ведомость № Т-51 нужно составлять в единственном экземпляре. Проверьте, чтобы в расчетных ведомостях, составленных на компьютере, были все реквизиты унифицированной формы.

Зарплату начисляют на основании документов (ст. 129, 132, 135 ТК РФ), устанавливающих систему, форму и размер оплаты труда сотрудника (положение об оплате труда, штатное расписание, приказы о приеме на работу, трудовых договоров и т.д.), подтверждающих выполнение норм выработки: нарядов, книг учета выработки, табелей учета рабочего времени.

Зарплата сотрудника указывается в ведомости с учетом всех полагающихся выплат и удержаний за месяц. Все графы и реквизиты формы должны быть заполнены. Если информации для заполнения показателя нет, в графе ставят прочерк. Расчетные ведомости хранятся в компании или ИП не менее пяти лет после окончания года, в котором они составлены, а при отсутствии лицевых счетов (форма № Т-54 или Т-54а) за этот год — 75 лет (ст. 276 перечня типовых управленческих архивных документов, утвержденных Приказом Минкультуры РФ от 20.12.2019 № 236).

Кто заполняет расчетную ведомость

Лучше всего поручить заполнение расчетной ведомости бухгалтеру по заработной плате или специалисту расчетной группы. Если таких специалистов в штате нет, то заполнять документ может главный бухгалтер или другой счетный работник, в чьи обязанности входит расчет заработной платы.

Требования к квалификации главбуха и бухгалтера изложены в профстандарте «Бухгалтер». Требования к образованию и опыту работы главбуха есть и в законе о бухучете (ч. 4, 5, 7 ст. 7).

Для бухгалтера обычного ООО высшее образование, повышение квалификации, опыт работы в сфере бухучета и аудита и другие требования профстандарта необязательны (письмо Минтруда РФ от 04.04.2016 N 14-0/10/В-2253).

Как заполнить расчетную ведомость

Напомним, что в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все организации, независимо от формы собственности, отраслевой направленности и режима уплаты налогов, обязаны вести бухгалтерский учет. При этом под бухгалтерским учетом понимается формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями закона № 402-ФЗ и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 закона № 402-ФЗ).

Статья 9 закона № 402-ФЗ обязывает организации каждый факт хозяйственной жизни оформлять соответствующим первичным учетным документом. Поскольку начисление заработной платы на основании п. 8 ст. 3 закона № 402-ФЗ относится к фактам хозяйственной жизни организации, то правило о документальном оформлении в полной мере касается и начисления заработной платы.

Если организация применяет для начисления заработной платы расчетную ведомость, то для ее выдачи ей придется применять:

• платежную ведомость унифицированной формы № Т-53 в случае выплаты зарплаты наличными из кассы;

• документы, предусмотренные банком, при выдаче заработной платы путем перевода на карточные счета сотрудников (выплата зарплаты в рамках зарплатного проекта).

Кстати, заметим, что если заработная плата выплачивается организацией через банк, то для расчета заработной платы всегда используется расчетная ведомость, в которой производится расчет заработной платы сотрудника с учетом всех полагающихся ему выплат и удержаний за месяц. Сумма, непосредственно подлежащая выдаче сотруднику, указывается в отдельной графе.

Заполнение формы расчетной ведомости регламентируется разделом 2 указаний о применении и заполнении форм первичной учетной документации по учету труда и его оплаты, приведенных в постановлении № 1.

В РВ нужно заполнить следующие реквизиты:

• номер документа;

• дата составления;

• отчетный период;

• табельный номер работника;

• Ф.И.О. сотрудника;

• должность;

• тарифная ставка;

• количество отработанных часов;

• размер начисленных выплат (оклад, премия, социальные выплаты);

• размер удержанных налогов;

• сумма задолженности организации;

• сумма задолженности работника;

• сумма к выплате;

В поле «Начислено» нужно указать размеры всех выплат из ФОТ (фонда оплата труда), а также другие доходы, в том числе в виде имущественных благ.

Легче всего уяснить порядок заполнения на конкретных образцах, которые представлены ниже в статье.

Кто подписывает расчетную ведомость

Подписывает РВ всегда тот, кто ее составлял, обычно это бухгалтер по зарплате или специалист расчетной группы. Подпись директора организации не нужна.

РВ может быть составлена как на бумаге, так и в цифровом виде. Во втором случае подписать ее разрешается только квалифицированной электронной цифровой подписью (КЭП). Заказать ее можно у специальных операторов КЭП.

С 2022 года от имени компании электронную подпись можно оформить только в ФНС. Владельцем сертификата ключа проверки будут указывать организацию и того, кто действует от ее имени без доверенности. Как правило, это гендиректор.

Обычные работники не могут владеть сертификатом такой подписи. Они подписывают служебные документы личными электронными подписями по доверенности организации. Личные подписи физлица могут получить в коммерческих удостоверяющих центрах.