Вместе с Алексеем Барейша, ведущим инженером «РосКвартала» разбираемся, как составить и оформить смету расходов на текущий ремонт общего имущества в МКД и какие типичные ошибки совершают управляющие домами при этом.

Провести плановый осмотр общего имущества собственников и составить дефектную ведомость

В новом выпуске онлайн-журнала «PROПлан» его ведущий Алексей Барейша разобрал вопрос составления сметы расходов на текущий ремонт и дефектных ведомостей. Он разобрал, когда они формируются, какую информацию необходимо внести в смету, кто может грамотно составить документ и на что УО обратить внимание, если она делает это сама:

Смотрите видео на YouTube-канале Ассоциации «Р1» ➡️

Перед тем, как приступить непосредственно к формированию сметы расходов на текущий ремонт, УО проводит плановый осмотр общего имущества МКД. По итогам такого осмотра составляется смету и дефектную ведомость.

В ведомость компания вносит все неисправности, которые обнаружила во время осмотра. Затем выбирает из неё те дефекты и нарушения, которые сможет устранить в этом году в рамках текущего ремонта, исходя из бюджета и серьёзности повреждений конструкций.

Как УО правильно составить и внести в ГИС ЖКХ акт выполненных работ

Учесть в смете все необходимые работы по текущему ремонту и их стоимость, в том числе доставку и демонтаж

Как отметил Алексей Барейша, смета расходов на текущий ремонт – это таблица, в которую вносится следующая информация:

- Необходимые работы и их цена, в том числе за демонтаж.

Например, если УО планирует заменить плитку пола в подъезде, то она включает в цену работ и стоимость удаления старой плитки.

- Вид материалов, их стоимость и цена их доставки.

- Общая сметная стоимость ремонта.

- Печати и подписи сторон.

Сторонами в таком случае являются УО как заказчик и подрядная организация как исполнитель работ. Если управляющая организация выполняет работы собственными силами, то она будет и заказчиком, и исполнителем. Смету на текущий ремонт подписывает и утверждает главный бухгалтер и руководитель организации либо председатель ТСЖ или кооператива.

УО обязательно нужно вынести документ на утверждение на общем собрании собственников или членов ТСЖ или кооператива. Если этого не сделать, то управляющая организация проведёт несогласованные на ОСС работы за свой счёт.

Какие ошибки обычно делают УО при составлении перечня работ и услуг

Изучить расценки на ремонт или обратиться к подрядной организации для составления сметы

Эксперт подробно остановился на вопросе, кто готовит смету расходов на текущий ремонт общего имущества в МКД. Это может быть:

- подрядная организация,

- бухгалтерия и экономисты УО,

- правление ТСЖ или кооператива.

В квалифицированную сметную службу есть смысл обратиться, если в компании нет специалистов-сметчиков или если смета, подготовленная подрядчиков, вас не устраивает.

Если решите составить смету на текущий ремонт самостоятельно, сначала изучите территориальные единичные расценки в строительстве на различные виды работ (ТЕР). Где их найти, узнайте из видеоролика.

Как ТСЖ верно составить смету доходов и расходов: советы эксперта

Следовать рекомендациям эксперта, чтобы избежать ошибок

Отдельно Алексей Барейша остановился на нюансах составления сметы расходов на текущий ремонт. На них нужно обратить внимание ещё до начала формирования документа, чтобы не допустить ошибок.

Например, эксперт советует дополнительно заложить в смету около 20% от полной стоимости ремонта на непредвиденные расходы: часто приходится добавлять новые работы в процессе ремонта, что может привести к превышению бюджета и перерасходу.

В смете подробно прописывайте, детализируйте работы. Пишите не «покраска стен подъезда», а все этапы этого процесса: ошкуривание старой краски, грунтовка, выравнивание, шпаклёвка, покраска первым слоем и т.д..

Важно в смете правильно указать наименование работы, а также корректно рассчитать количество необходимых материалов. Например, при включении в смету «Установки входной двери в подъезд» укажите затраты на демонтаж старой двери, доборы для новой. Всё это необходимо предусмотреть в смете.

Обязательно учтите в общей стоимости работ цену за доставку материалов к месту ремонта. Если за подъём новых окон на 9 этаж придётся доплатить доставщикам, это должно быть отражено в смете на текущий ремонт. Другие советы и рекомендации вы узнаете из видео онлайн-журнала.

Есть вопросы по составлению сметы? Оставляйте их в комментариях к статье, а также подписывайтесь на YouTube-канал Ассоциации профессиональных управляющих недвижимостью «Р1» и следите за обновлениями. Эксперты объединения в своих онлайн-журналах отвечают на сложные вопросы в работе по управлению многоквартирными домами.

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 77 926 подписчикам

Статьи по теме

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

В статье поговорим о том, как рассчитывается размер платы за содержание и текущий ремонт квартиры, а еще о том, как платят работникам много квартирного дома — и как это все между собой связано.

Сколько платить за содержание МКД и его текущий ремонт

Плата за содержание и ремонт жилого помещения в многоквартирном доме определяется с учетом предложений управляющей организации и утверждается общим собранием собственников на срок не менее чем 1 год.

При подготовке предложений по списку работ и услуг для конкретного многоквартирного дома жилищная организация должна рассчитать сметную стоимость работ, которая позволит определить величину платы за ремонт и содержание жилого помещения для этого МКД.

Ориентироваться нужно на:

- Правила содержания общего имущества в многоквартирном доме, утвержденные постановлением Правительства РФ от 13 августа 2006 года № 491;

- Письмо Минрегионразвития РФ от 12 октября 2006 года.

Полная нормативная себестоимость содержания и ремонта жилищного фонда определяется как сумма нормативных затрат на:

- ремонт конструктивных элементов жилых зданий;

- ремонт и обслуживание внутридомового инженерного оборудования;

- благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий;

- создание ремонтного фонда;

- и прочих прямых затрат, общеэксплуатационных и внеэксплуатационных расходов.

где:

- Сполн. — полная нормативная себестоимость содержания и ремонта жилищного фонда;

- Сi — нормативные расходы по статье затрат;

- n — количество статей затрат, учитываемых при определении нормативной себестоимости.

Размер платы за содержание и ремонт общего имущества МКД в первую очередь зависит от характеристики самого МКД, исходя из состава общего имущества, определяется перечень необходимых работ и услуг.

Минимальный перечень работ утвержден законодательством (Постановление Правительства РФ от 3 апреля 2013 г. N 290 «О минимальном перечне услуг и работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме, и порядке их оказания и выполнения»).

Минимальный перечень работ и их периодичность (в сторону увеличения) может быть дополнен любыми услугами, утвержденными на общем собрании и согласованными с управляющей организацией.

Уже имея перечень работ и услуг, необходимых для содержания конкретного МКД, можно составлять размер платы, исходя из стоимости каждой работы (услуги) в отдельности.

Стоимость работ, которые выполняются сотрудниками управляющей организации, зависит от заработной платы того или иного сотрудника, например, электрика, сантехника, уборщика, дворника и пр.

Эти работы могут быть оказаны и подрядными организациями, тогда стоимость работ определяется договором подряда.

Рассмотрим вариант, когда услуги оказываются сотрудниками УО.

Как рассчитать заработную плату работников для конкретного МКД?

Для расчета зарплаты сначала нужно определить объем работ на МКД, будет это полная ставка или частичная занятость. Для расчета численности сотрудников для обслуживания объекта управления можно использовать следующие документы:

- об утверждении «Рекомендаций по определению численности работников Службы заказчика (организации по управлению жилищным Фондом)» (вместе с «Рекомендациями… МДК 2-01.01»): Приказ Госстроя РФ от 26.03.1999 № 74;

- Рекомендации по нормированию труда работников, занятых содержанием и ремонтом жилищного фонда (утв. приказом государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 09.12.1999 № 139).

После того, как рассчитана ставка работника, можно определить его заработную плату, исходя из размера МРОТ установленного в регионе (не ниже МРОТ) и профессиональной квалификации.

Состав платы за жилое помещение

В состав платы входят следующие пункты.

1. Коммунальные услуги, необходимые для содержания общего имущества (ГВС, ХВС, водоотведение и электроэнергия).

2. Жилищные услуги. Тут несколько пунктов.

Содержание инженерного оборудования: эта статья должна отражать нормативные затраты на обслуживание систем водоснабжения (включая горячее), теплоснабжения, электроснабжения, канализации, вентиляции и другого инженерного оборудования жилого дома.

Затраты по этой статье себестоимости складываются из следующих элементов:

- оплата труда рабочих, выполняющих обслуживание внутридомового оборудования;

- отчисления на социальные нужды;

- материалы;

- прочие прямые расходы по ремонту и обслуживанию внутридомового инженерного оборудования.

3. Санитарное содержание мест общего пользования и придомовой территории

Эта статья должна отражать нормативные расходы по уборке придомовой территории, а также содержанию мест общего пользования жилого дома; дезинсекции и дератизации; озеленению; вывозу твердых бытовых отходов; другие расходы по обеспечению санитарного состояния жилого здания и придомовой территории.

Затраты по этой статье складываются из следующих элементов:

- оплата труда рабочих, занятых благоустройством и обслуживанием жилых домов и придомовой территории;

- отчисления на социальные нужды;

- материалы;

- электроэнергия;

- прочие расходы по обеспечению санитарного состояния жилых зданий и придомовой территории.

4. Управление общим имуществом

Ориентироваться нужно на Рекомендации по определению численности работников организации по управлению жилищным фондом утв. Приказом Госстроя России от 26.03.99 г. № 74.

Здесь тоже несколько пунктов. В управление входят:

- руководство управляющей организацией:

|

Общая площадь управляемого жилищного фонда (тыс. кв. м) |

до 900 |

от 900 до 1300 |

от 1301 до 2700 |

|

Нормативная численность, чел. |

4-6 |

6-8 |

8-10 |

- технический контроль и планирование;

- финансово-экономическая деятельность:

|

Общая площадь управляемого жилищного фонда (тыс. кв. м) |

до 900 |

от 900 до 1300 |

от 1301 до 2700 |

|

Нормативная численность, чел. |

3-4 |

4-6 |

6-8 |

- договорно-правовая деятельность:

|

Общая площадь управляемого жилищного фонда (тыс. кв. м) |

до 900 |

от 900 до 1300 |

от 1301 до 2700 |

|

Нормативная численность, чел. |

1-2 |

2-4 |

4-7 |

5. Текущий ремонт общего имущества

Эта статья должна отражать затраты на проведение комплекса работ по поддержанию в исправном состоянии элементов жилого здания, заданных параметров и режимов работы его конструкций и технических устройств: технический осмотр, подготовка жилищного фонда к сезонной эксплуатации, техническое обслуживание и текущий ремонт конструктивных элементов зданий (фундаменты и подвальные помещения, стены, перекрытия, крыши, оконные и дверные заполнения, перегородки, лестницы, балконы, крыльца, полы и др.).

Затраты по этой статье складываются из следующих элементов:

- оплата труда рабочих, выполняющих ремонт конструктивных элементов жилых зданий, внутридомового инженерного оборудования;

- отчисления на социальные нужды;

- затраты на материалы;

- прочие расходы по ремонту конструктивных элементов, внутридомового инженерного оборудования.

Если у собственников есть дополнительные пожелания по осуществлению работ по текущему содержанию и ремонту общего имущества, например, установка и дальнейшее обслуживание шлагбаума или установка видеонаблюдения, управляющая организация вправе отказать собственникам в этой просьбе. Действия, которые не входят в список работ по ремонту и содержанию жилья, обслуживающая организация не обязана выполнять.

Однако жильцы могут провести собрание, где предложат представителям управляющей компании взять на себя обязательство за определенные действия и выполнять их в штатном режиме, что потребует отдельной платы.

Если большинство жильцов поддержит эту идею, то они могут предложить управляющей организации оформить дополнительное соглашение, указав специальные условия сотрудничества и сумму оплаты.

Все вышеуказанное относится к себестоимости оказываемых работ, однако помимо себестоимости вторым элементом тарифа (общей потребности в финансовых средствах) на содержание и ремонт жилищного фонда является прибыль.

При расчете тарифов величину прибыли рекомендуется определять на основе установленного норматива. При этом необходимо исходить из того, что хозяйствующему субъекту (подрядчику) требуется развитие и модернизация.

Расчет прибыли производится по следующим основным составляющим:

- налоги, уплачиваемые из прибыли;

- развитие производства, в том числе капитальные вложения, исходя из программы производственного развития;

- социальное развитие, включая образование фондов, исходя из программы социального развития;

- расходы на прочие цели.

В расчетной прибыли (Пр) выделяются две составляющие по направлениям ее использования:

Пр = Пор Потч,

где:

- Пор — прибыль, остающаяся в распоряжении хозяйствующего субъекта;

- Потч — отчисляемая прибыль.

Отчисляемая прибыль (Потч) определяется как сумма налогов и обязательных платежей, выплачиваемых из прибыли в соответствии с действующим налоговым законодательством (налог на прибыль, налог на имущество, налог на содержание жилищного фонда и объектов социально — культурной сферы, сборы на нужды образования, прочие отчисления):

Потч = SUM Пi,

где:

- Пi — вид налога (платежа).

Стоит отметить, что частные управляющие компании самостоятельно определяют для себя размер прибыли, однако он должен быть согласован общим собранием собственников МКД, стороны (УО и собственники) должны прийти к соглашению в этом вопросе. Чем выше репутация УО (качество ее работ по сравнению с конкурентами), тем больше собственники будут готовы заплатить такой УО.

Стародубцева Ирина Валерьевна, Мударисова Анастасия Владимировна, ООО «Эксперт24»

Порядок определения стоимости текущего ремонта

МЕТОДИЧЕСКОЕ ПОСОБИЕ

ПО ОПРЕДЕЛЕНИЮ СМЕТНОЙ СТОИМОСТИ КАПИТАЛЬНОГО РЕМОНТА

ЖИЛЫХ ДОМОВ, ОБЪЕКТОВ КОММУНАЛЬНОГО

И СОЦИАЛЬНО-КУЛЬТУРНОГО НАЗНАЧЕНИЯ

РАЗРАБОТАНО: ГП “Информационное научно-производственное агентство” (ИНПА) совместно с Управлением совершенствования ценообразования и сметного нормирования в строительстве Госстроя России.

РЕКОМЕНДОВАНО к применению письмом Госстроя РФ от 12 ноября 1997 года N ВБ-20-254/12.

Методическое пособие предназначено для определения сметной стоимости капитального и текущего ремонта жилых домов, объектов коммунального и социально-культурного назначения. Пособие включает в себя: примеры составления локальных, объектных и сводных сметных расчетов ресурсным и базисно-индексным методом, “Сборник сметных норм на строительство временных зданий и сооружений при производстве ремонтно-строительных работ”, “Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время”.

Предназначено для широкого круга специалистов.

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее пособие содержит общие методические рекомендации по определению сметной стоимости капитального ремонта объектов жилищно-гражданского назначения и реконструкции.

Капитальный ремонт жилых и общественных зданий — это особый, наиболее сложный и трудоемкий вид строительных работ. Технология ремонтно-строительных работ значительно отличается от технологии строительно-монтажных работ по возведению новых зданий и сооружений. Эти специфические особенности в определенной мере находят свое отражение в ценообразовании и определении сметной стоимости капитального ремонта.

Система планово-предупредительного ремонта жилых домов и объектов социального назначения представляет собой комплекс взаимоувязанных организационных и технических мероприятий по проведению текущего и капитального ремонтов с регламентированной последовательностью и периодичностью, направленных на обеспечение их эксплуатационных показателей в пределах действующих нормативов установленного срока службы. Перечень действующих документов приведен в приложении 3.

Предупредительный ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей.

Предупредительный (текущий) ремонт проводят за счет доходов жилищно-эксплуатационных организаций, т.е. за счет квартирной и арендной платы, сборов с арендаторов на эксплуатационные расходы и пр.

Средние затраты на предупредительный (текущий) ремонт должны быть в пределах 0,75-1% восстановительной стоимости домов.

Капитальный ремонт заключается в замене и восстановлении отдельных частей или целых конструкций и инженерно-технического оборудования зданий в связи с их физическим износом и разрушением.

Периодичность проведения капитальных ремонтов определяется в соответствии с действующими инструкциями по проведению планово-предупредительных ремонтов, разрабатываемыми и вводимыми в действие с учетом требований правил и инструкций соответствующих органов государственного надзора. Межремонтные сроки и объемы ремонтов устанавливаются исходя из технического состояния и конструктивных особенностей объектов.

В состав капитального ремонта включаются также работы, по характеру относящиеся к текущему ремонту, но выполняемые в связи с производством капитального ремонта.

Капитальный ремонт подразделяется на:

комплексный капитальный ремонт (ККР), охватывающий все здание в целом или отдельные его секции, при котором устраняется физический и моральный износ;

выборочный капитальный ремонт (ВКР), охватывающий отдельные конструктивные элементы здания или оборудования, при котором устраняется физический износ.

Комплексный капитальный ремонт (ККР) является основным видом ремонта.

Кроме того, в зависимости от технического состояния зданий и сооружений, их планировки и степени благоустройства могут проводиться следующие ремонтные работы:

капитальный ремонт, предусматривающий в основном замену систем инженерного оборудования;

выборочный капитальный ремонт, при котором производятся необходимые срочные работы, которые не могут быть приурочены к очередному плановому ремонту, в том числе ремонт кровли, фасада, инженерного оборудования;

аварийный ремонт выполняется для ликвидации последствий внезапных аварий, повреждений конструкций, вызванных стихийными бедствиями;

охранно-поддерживающий ремонт производится в ветхих домах, которые в ближайшее время не могут быть снесены.

Реконструкция жилых зданий включает в себя перепланировку жилых зданий с изменением основных технико-экономических показателей (число и площадь квартир, строительный объем и общая площадь).

При реконструкции, исходя из сложившихся градостроительных условий и действующих норм, могут выполняться надстройки, пристройки, встройки, повышение уровня инженерного оборудования, включая строительство наружных сетей, а также осуществляться мероприятия, улучшающие архитектурную выразительность зданий и благоустройство территорий.

Под реконструкцией понимают также и изменение назначения здания (например, переустройство административного здания под поликлинику).

Основным документом, характеризующим техническое состояние здания и отражающим необходимость капитального ремонта, является технический паспорт, составленный на каждое здание и земельный участок.

Техническую документацию на капитальный ремонт и повышение благоустройства жилых и общественных зданий составляет проектная организация, имеющая право и лицензию на проведение подобных работ.

Капитальный ремонт осуществляют только по утвержденным проектам и сметам. Если по характеру ремонтных работ не требуется изготовление рабочих чертежей (замена кровли, ремонт фасадов и др.), разрешается финансировать капитальный ремонт по утвержденным сметам или расцененным описям работ.

Проектная документация на капитальный ремонт должна иметь в своем составе:

задание на проектирование от заказчика;

заключение проектной организации и заказчика о техническом состоянии здания;

техническое заключение об инженерно-геологических условиях площадки здания;

генеральный план застройки участка;

поэтажные планы и разрезы;

планы, разрезы несущих конструкций;

фасады с отмостками;

рабочую документацию по инженерному оборудованию;

основные положения по организации работ (проект организации капитального ремонта) — при комплексном капитальном ремонте.

В проект организации капитального ремонта (ПОКР) необходимо включать:

календарный план капитального ремонта;

строительный генеральный план;

ведомость объемов основных ремонтно-строительных, монтажных и специальных работ;

ведомость потребности в основных строительных конструкциях, материалах и оборудовании;

график потребности в основных строительных машинах;

график потребности в рабочих;

2. СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ НА КАПИТАЛЬНЫЙ РЕМОНТ

Для определения сметной стоимости капитального ремонта предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы, если объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании РД.

Локальные сметные расчеты на капитальный ремонт составляются на основе:

— задания на разработку проектно-сметной документации;

— результатов механического обследования зданий;

— описи работ на капитальный ремонт объекта;

— действующих сметных нормативов и показателей на виды ремонта, а также свободных (рыночных) цен и тарифов на продукцию производственно-технического назначения и услуги.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль (плановые накопления).

Локальные сметные расчеты (сметы) составляются, как правило, по рекомендуемым Госстроем России формам.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются свободные (договорные) цены на строительную продукцию.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сводные сметные расчеты стоимости капитального ремонта предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость капитального ремонта предприятий, зданий, сооружений или их очередей, если предусматривается ремонт группы домов и домов со встроенными помещениями. При этом в отдельный вид работ могут выделяться наружные сети, общие для группы домов.

Сводкой затрат могут объединяться два и более сводных сметных расчета стоимости капитального ремонта.

3. ОСНОВНЫЕ ПОЛОЖЕНИЯ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО

НОРМИРОВАНИЯ В КАПИТАЛЬНОМ РЕМОНТЕ ЗДАНИЙ И СООРУЖЕНИЙ

В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ

При составлении сметной документации на капитальный ремонт объектов жилищно-гражданского назначения применяются общие с капитальным строительством принципы сметного ценообразования.

В условиях рыночных отношений стоимость ремонта определяется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договора подряда (контракта) на капитальный ремонт зданий и сооружений.

Цена каждого объекта ремонта определяется сметой (расцененной описью работ), составляемой по установленным для капитального ремонта нормам, тарифам и расценкам.

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие основные методы определения стоимости:

Источник

Как УО составить смету расходов на текущий ремонт общего имущества

Вместе с Алексеем Барейша, ведущим инженером «РосКвартала» разбираемся, как составить и оформить смету расходов на текущий ремонт общего имущества в МКД и какие типичные ошибки совершают управляющие домами при этом.

Провести плановый осмотр общего имущества собственников и составить дефектную ведомость

В новом выпуске онлайн-журнала «PROПлан» его ведущий Алексей Барейша разобрал вопрос составления сметы расходов на текущий ремонт и дефектных ведомостей. Он разобрал, когда они формируются, какую информацию необходимо внести в смету, кто может грамотно составить документ и на что УО обратить внимание, если она делает это сама:

Перед тем, как приступить непосредственно к формированию сметы расходов на текущий ремонт, УО проводит плановый осмотр общего имущества МКД. По итогам такого осмотра составляется смету и дефектную ведомость.

В ведомость компания вносит все неисправности, которые обнаружила во время осмотра. Затем выбирает из неё те дефекты и нарушения, которые сможет устранить в этом году в рамках текущего ремонта, исходя из бюджета и серьёзности повреждений конструкций.

Учесть в смете все необходимые работы по текущему ремонту и их стоимость, в том числе доставку и демонтаж

- Необходимые работы и их цена, в том числе за демонтаж.

- Вид материалов, их стоимость и цена их доставки.

- Общая сметная стоимость ремонта.

- Печати и подписи сторон.

Сторонами в таком случае являются УО как заказчик и подрядная организация как исполнитель работ. Если управляющая организация выполняет работы собственными силами, то она будет и заказчиком, и исполнителем. Смету на текущий ремонт подписывает и утверждает главный бухгалтер и руководитель организации либо председатель ТСЖ или кооператива.

УО обязательно нужно вынести документ на утверждение на общем собрании собственников или членов ТСЖ или кооператива. Если этого не сделать, то управляющая организация проведёт несогласованные на ОСС работы за свой счёт.

Изучить расценки на ремонт или обратиться к подрядной организации для составления сметы

- подрядная организация,

- бухгалтерия и экономисты УО,

- правление ТСЖ или кооператива.

В квалифицированную сметную службу есть смысл обратиться, если в компании нет специалистов-сметчиков или если смета, подготовленная подрядчиков, вас не устраивает.

Если решите составить смету на текущий ремонт самостоятельно, сначала изучите территориальные единичные расценки в строительстве на различные виды работ (ТЕР). Где их найти, узнайте из видеоролика.

Следовать рекомендациям эксперта, чтобы избежать ошибок

Отдельно Алексей Барейша остановился на нюансах составления сметы расходов на текущий ремонт. На них нужно обратить внимание ещё до начала формирования документа, чтобы не допустить ошибок.

Например, эксперт советует дополнительно заложить в смету около 20% от полной стоимости ремонта на непредвиденные расходы: часто приходится добавлять новые работы в процессе ремонта, что может привести к превышению бюджета и перерасходу.

В смете подробно прописывайте, детализируйте работы. Пишите не «покраска стен подъезда», а все этапы этого процесса: ошкуривание старой краски, грунтовка, выравнивание, шпаклёвка, покраска первым слоем и т.д..

Важно в смете правильно указать наименование работы, а также корректно рассчитать количество необходимых материалов. Например, при включении в смету «Установки входной двери в подъезд» укажите затраты на демонтаж старой двери, доборы для новой. Всё это необходимо предусмотреть в смете.

Обязательно учтите в общей стоимости работ цену за доставку материалов к месту ремонта. Если за подъём новых окон на 9 этаж придётся доплатить доставщикам, это должно быть отражено в смете на текущий ремонт. Другие советы и рекомендации вы узнаете из видео онлайн-журнала.

Есть вопросы по составлению сметы? Оставляйте их в комментариях к статье, а также подписывайтесь на YouTube-канал Ассоциации профессиональных управляющих недвижимостью «Р1» и следите за обновлениями. Эксперты объединения в своих онлайн-журналах отвечают на сложные вопросы в работе по управлению многоквартирными домами.

Источник

I.4 Порядок определения стоимости текущего ремонта.

1.4.1 При производстве текущего ремонта следует применять принцип ценообразования и порядок оплаты выполненных работ, предусмотренные нормативными и правовыми документами ценообразования, как для капитального ремонта.

1.4.2. Стоимость текущего ремонта (цена) определяется на основе государственных сметных норм и расценок, которые обеспечивают возмещение экономически обоснованных издержек и получение прибыли в размерах, необходимых для внесения налоговых платежей и образования фондов предприятия.

1.4.3 Для определения стоимости текущего ремонта многоквартирных домов разрабатывается сметная документация на основании Ведомости объемов работ, составленной по итогу обследования и ведомости дефектов конструктивного элемента здания.

В составе проектной документации приводятся два раздела: раздел первый — пояснительная записка с исходными данными для текущего ремонта и раздел второй — смета на текущий ремонт. Ведомости объемов работ обязательно прикладываются к сметной документации как часть проектной документации на текущий ремонт.

1.4.4. В пояснительной записке к сметной документации содержится следующая информация:

— сведения о месте расположения объекта;

— перечень сборников и каталогов сметных нормативов, принятых для составления сметной документации;

— обоснование особенностей определения сметной стоимости работ, в том числе полная информация о принятых в сметной документации коэффициентах, ссылки на нормативы, по которым приняты накладные расходы и сметная прибыль, другие сведения о порядке определения сметной стоимости текущего ремонта.

1.4.5 Сметная документация составляется ресурсным методом (ресурсно-индексным методом, в случае наличия разработанных индексов изменения сметной стоимости на каждую единичную расценку).

1.4.6 Сметная документация разрабатывается в двух уровнях цен — в базисном уровне на 01.01.2000г. по сметно-нормативной базе Владимирской области с учетом изменений и дополнений, утвержденных в установленном порядке на период разработки сметной документации, и в текущем уровне цен с учетом следующих положений:

· уровень оплаты труда определяется на основании «Отраслевого тарифного Соглашения в жилищно-коммунальном хозяйстве Российской Федерации на 2014 -2016 годы», зарегистрированный в Роструде 1 октября 2013 г., регистрационный номер 230/14-16 (далее Соглашение). В соответствии с Приложением 2 п. 8 для ремонтно-строительных организаций, осуществляющих капитальный ремонт жилищного фонда и другие работы в жилищно-коммунальном хозяйстве устанавливается минимальная месячная тарифная ставка рабочего 1 разряда на 01.01.2014 г. в размере 7056 руб. Для расчета сметной стоимости в текущем уровне цен по текущему ремонту жилищного фонда формируется стоимость оплаты труда для применения к трудозатратам государственных сметных нормативов (ГЭСН). Сметно-нормативная база Российской Федерации сформирована в соответствии с Постановлением от 17.09.1986 г № 1115 и имеет 6 разрядную тарифную сетку по рабочим профессиям.

Величина месячного размера (фонда) оплаты труда определяется с учетом следующих положений Соглашения:

п. 2.8.2.1 – доплата (надбавка) к тарифным ставкам стимулирующего и (или) компенсирующего характера, формирования средств на дополнительные и очередные отпуска в размере 27,15%;

п. 2.8.2.4. – премия по итогам работы за год (3,96 должностного оклада за год);

2.8.2.5. ежемесячное вознаграждение за выслугу лет в размере 15% тарифной составляющей.

Величина размера оплаты труда рабочего 1 разряда с учетом надбавок и премиальных выплат составляет: 7056 х1,2715+(7056х3,96)/12 + 7056х0,15=12358,72 рублей в месяц

Размер фонда оплаты труда по разрядам работ, для включения в расчет сметной документации на текущий ремонт жилищного фонда, в уровне цен 1 квартала 2014 года при среднегодовой продолжительности фонда рабочего месяца (при 40 часовой рабочей неделе) – 164,17 часов.

| Разряды оплаты труда | Фонд оплаты труда, руб. в месяц | Часовой размер оплаты труда, руб. час |

| 12358,72 | 75,28 | |

| 13407,76 | 81,67 | |

| 14662,02 | 89,31 | |

| 16535,20 | 100,72 | |

| 19061,78 | 116,11 | |

| 22207,28 | 135,27 |

Ежеквартальная индексация уровня оплаты труда устанавливается в соответствии с индексом изменения потребительских цен, на основании данных территориального органа Федеральной службы государственной статистики по Владимирской области.

· стоимость материалов принимается не выше уровня цен, которые установлены для бюджетных объектов области на данный календарный период (квартал) и введены для использования организацией субъекта РФ, отвечающей за мониторинг текущих цен, согласование уровня текущих цен на материалы-представители с Минрегионом РФ и которая разрабатывает индексы по видам строительства по ресурсно-технологическим моделям Минрегиона РФ (данные Регионального центра ценообразования в строительстве по Владимирской области).

· текущая стоимость машино-часа машин и механизмов принимается по данным РЦЦС, определенной с учетом уровня оплаты труда для объектов ЖКХ и при капитальном и текущем ремонте многоквартирных жилых домов.

1.4.7. Сметная документация на текущий ремонт составляется в ценах, сложившихся ко времени ее составления в соответствии с МДС81-35.2004 в части, не противоречащей Положению о составе разделов проектной документации.

Если сметная документация на текущий ремонт состоит только из одной локальной сметы, то сводный и объектный сметный расчет не составляется, а лимитированные и прочие затраты учитываются в конце локального сметного расчета (локальной сметы).

1.4.8. Согласно МДС 81-35.2004 пункта 4.7 раздела IV, в локальные сметы на ремонтные работы рекомендуется включать коэффициенты, применяемые к аналогичным работам в новом строительстве, учитывающие особенности технологии производства ремонтных работ: к нормам затрат труда основных рабочих К=1,15, к нормам времени эксплуатации машин К=1,25.

Для учета влияния условий производства ремонтных работ применяются коэффициенты, указанные в таблице 3 Приложения N 1 МДС 81-35.2004, а именно:

а) в локальных сметах на ремонт внутридомовых инженерных систем электро-, тепло-, газо-, водоснабжения, водоотведения, ремонт лифтовых шахт — по пункту 2;

б) в локальных сметах на ремонт крыш: сложных — по пункту 11.2, простых — коэффициенты не применяются;

в) в локальных сметах, на ремонт подвальных помещений, при наличии стесненных условий — по пункту 2, при их отсутствии коэффициенты не применяются;

г) в локальных сметах на ремонт фасадов — по пункту 11.1;

е) в локальных сметах на ремонт подъездов (отделка и окраска стен, потолков, полов) по пункту 2

1.4.9. Применение нормативов накладных расходов в локальных сметах рекомендовано в соответствии с МДС81-33.2004 и письма Федерального Агентства по строительству и жилищно-коммунальному хозяйству от 31 января 2005 года N ЮТ-260/06 “О порядке применения нормативов накладных расходов в строительстве”. При расчете сметной стоимости в текущем уровне цен к нормам накладных расходов применяется понижающий коэффициент 0,85. в соответствии с письмом Госстроя РФ от 27.11.2012 г № 2536-ИП/12/ГС. При расчете сметной документации, разрабатываемой для подрядной организации, работающей по упрощенной системе налогообложения, применяется дополнительно понижающий коэффициент 0,94.

1.4.10. Сметная прибыль образуется в соответствии с МДС 81-25.2001 и письма Федерального Агентства по строительству и жилищно-коммунальному хозяйству от 18 ноября 2004 года N АП-5536/06 “О порядке применения нормативов сметной прибыли в строительстве”. При расчете сметной стоимости в текущем уровне цен к нормам сметной прибыли применяется понижающий коэффициент 0,80 в соответствии с письмом Госстроя РФ от 27.11.2012 г № 2536-ИП/12/ГС. При расчете сметной документации, разрабатываемой для подрядной организации, работающей по упрощенной системе налогообложения, применяется дополнительно понижающий коэффициент 0,90.

1.4.11. За итогом локальной сметы рекомендуется учитывать средства на покрытие затрат по уплате налога на добавленную стоимость (НДС).

1.4.12.При составлении сметной документации для подрядных организаций, работающий по упрощенной системе налогообложения, за итогом локальной сметы учитываются затраты по уплате НДС за материалы. Размер компенсации подрядчику за разницу в стоимости материалов с учетом НДС и стоимости материалов, учтенных в смете без учета НДС, определяется в соответствии с письмом Государственного комитета РФ по строительству и жилищно-коммунальному комплексу от 06.10.2003 г № НЗ-6292/10..

При расчете следует учитывать затраты по уплате НДС за материалы и эксплуатацию машин:

· от стоимости материалов в размере 18%;

· от суммы затрат на эксплуатацию машин (без суммы оплаты труда машинистов) в размере 18%;

· от суммы накладных расходов с учетом доли затрат на материалы в постатейной структуре накладных расходов в размере 17,12% (см. НДС 81-33.2004 приложение 8 итог по графе 5);

· от суммы сметной прибыли с учетом доли затрат на материалы в постатейной структуре сметной прибыли в размере 15%.

I.5. Расчет планируемых затрат на 1 м2 общей площади жилых и нежилых помещений на текущий ремонт общего имущества в многоквартирных жилых домах.

1.5.1.. Формирование исходных данных для расчета ставок планового расхода на планируемый период производится на основе данных о расходах на текущий ремонт общего имущества в многоквартирных жилых домов в год.

1.5.2. Данные о расходах на текущий ремонт общего имущества в многоквартирных домах определяются исходя из:

— утвержденном, в установленном порядке, перечне видов работ, для целей формирования планируемых затрат по текущему ремонту общего имущества многоквартирного дома, принадлежащего на праве общей собственности собственникам помещений в многоквартирном доме ;

— степени технической оснащенности многоквартирного дома;

— расчета планируемых затрат по текущему ремонту общего имущества в многоквартирном доме, с применением укрупненных норм или расчета смет с применением единичных расценок, веденных в действие на территории области в установленном порядке..

1.5.3. При изменении состава и (или) периодичности выполнения работ по текущему ремонту общего имущества в многоквартирном доме, исходные данные о расходах подлежат пересмотру и соответственно пересчитываются на планируемый период.

1.5.4. При изменении перечня расходов, учитываемых в расчетах на проведение текущего ремонта общего имущества в многоквартирном доме, принимаемых в качестве исходных, вносятся соответствующие изменения и производится пересчет затрат с учетом согласованных действий с собственниками общего имущества.

1.5.5. Затраты на текущий ремонт зданий устанавливаются с учетом всего комплекса работ, указанного в перечне работ текущего ремонта. Расчетная величина затрат на текущий ремонт дифференцируется в соответствии с объемом и качеством их выполнения.

Источник

Порядок определения стоимости текущего ремонта

МЕТОДИЧЕСКОЕ ПОСОБИЕ

ПО ОПРЕДЕЛЕНИЮ СМЕТНОЙ СТОИМОСТИ КАПИТАЛЬНОГО РЕМОНТА

ЖИЛЫХ ДОМОВ, ОБЪЕКТОВ КОММУНАЛЬНОГО

И СОЦИАЛЬНО-КУЛЬТУРНОГО НАЗНАЧЕНИЯ

РАЗРАБОТАНО: ГП “Информационное научно-производственное агентство” (ИНПА) совместно с Управлением совершенствования ценообразования и сметного нормирования в строительстве Госстроя России.

РЕКОМЕНДОВАНО к применению письмом Госстроя РФ от 12 ноября 1997 года N ВБ-20-254/12.

Методическое пособие предназначено для определения сметной стоимости капитального и текущего ремонта жилых домов, объектов коммунального и социально-культурного назначения. Пособие включает в себя: примеры составления локальных, объектных и сводных сметных расчетов ресурсным и базисно-индексным методом, “Сборник сметных норм на строительство временных зданий и сооружений при производстве ремонтно-строительных работ”, “Сборник сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время”.

Предназначено для широкого круга специалистов.

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее пособие содержит общие методические рекомендации по определению сметной стоимости капитального ремонта объектов жилищно-гражданского назначения и реконструкции.

Капитальный ремонт жилых и общественных зданий — это особый, наиболее сложный и трудоемкий вид строительных работ. Технология ремонтно-строительных работ значительно отличается от технологии строительно-монтажных работ по возведению новых зданий и сооружений. Эти специфические особенности в определенной мере находят свое отражение в ценообразовании и определении сметной стоимости капитального ремонта.

Система планово-предупредительного ремонта жилых домов и объектов социального назначения представляет собой комплекс взаимоувязанных организационных и технических мероприятий по проведению текущего и капитального ремонтов с регламентированной последовательностью и периодичностью, направленных на обеспечение их эксплуатационных показателей в пределах действующих нормативов установленного срока службы. Перечень действующих документов приведен в приложении 3.

Предупредительный ремонт заключается в систематически и своевременно проводимых работах по предупреждению преждевременного износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей.

Предупредительный (текущий) ремонт проводят за счет доходов жилищно-эксплуатационных организаций, т.е. за счет квартирной и арендной платы, сборов с арендаторов на эксплуатационные расходы и пр.

Средние затраты на предупредительный (текущий) ремонт должны быть в пределах 0,75-1% восстановительной стоимости домов.

Капитальный ремонт заключается в замене и восстановлении отдельных частей или целых конструкций и инженерно-технического оборудования зданий в связи с их физическим износом и разрушением.

Периодичность проведения капитальных ремонтов определяется в соответствии с действующими инструкциями по проведению планово-предупредительных ремонтов, разрабатываемыми и вводимыми в действие с учетом требований правил и инструкций соответствующих органов государственного надзора. Межремонтные сроки и объемы ремонтов устанавливаются исходя из технического состояния и конструктивных особенностей объектов.

В состав капитального ремонта включаются также работы, по характеру относящиеся к текущему ремонту, но выполняемые в связи с производством капитального ремонта.

Капитальный ремонт подразделяется на:

комплексный капитальный ремонт (ККР), охватывающий все здание в целом или отдельные его секции, при котором устраняется физический и моральный износ;

выборочный капитальный ремонт (ВКР), охватывающий отдельные конструктивные элементы здания или оборудования, при котором устраняется физический износ.

Комплексный капитальный ремонт (ККР) является основным видом ремонта.

Кроме того, в зависимости от технического состояния зданий и сооружений, их планировки и степени благоустройства могут проводиться следующие ремонтные работы:

капитальный ремонт, предусматривающий в основном замену систем инженерного оборудования;

выборочный капитальный ремонт, при котором производятся необходимые срочные работы, которые не могут быть приурочены к очередному плановому ремонту, в том числе ремонт кровли, фасада, инженерного оборудования;

аварийный ремонт выполняется для ликвидации последствий внезапных аварий, повреждений конструкций, вызванных стихийными бедствиями;

охранно-поддерживающий ремонт производится в ветхих домах, которые в ближайшее время не могут быть снесены.

Реконструкция жилых зданий включает в себя перепланировку жилых зданий с изменением основных технико-экономических показателей (число и площадь квартир, строительный объем и общая площадь).

При реконструкции, исходя из сложившихся градостроительных условий и действующих норм, могут выполняться надстройки, пристройки, встройки, повышение уровня инженерного оборудования, включая строительство наружных сетей, а также осуществляться мероприятия, улучшающие архитектурную выразительность зданий и благоустройство территорий.

Под реконструкцией понимают также и изменение назначения здания (например, переустройство административного здания под поликлинику).

Основным документом, характеризующим техническое состояние здания и отражающим необходимость капитального ремонта, является технический паспорт, составленный на каждое здание и земельный участок.

Техническую документацию на капитальный ремонт и повышение благоустройства жилых и общественных зданий составляет проектная организация, имеющая право и лицензию на проведение подобных работ.

Капитальный ремонт осуществляют только по утвержденным проектам и сметам. Если по характеру ремонтных работ не требуется изготовление рабочих чертежей (замена кровли, ремонт фасадов и др.), разрешается финансировать капитальный ремонт по утвержденным сметам или расцененным описям работ.

Проектная документация на капитальный ремонт должна иметь в своем составе:

задание на проектирование от заказчика;

заключение проектной организации и заказчика о техническом состоянии здания;

техническое заключение об инженерно-геологических условиях площадки здания;

генеральный план застройки участка;

поэтажные планы и разрезы;

планы, разрезы несущих конструкций;

фасады с отмостками;

рабочую документацию по инженерному оборудованию;

основные положения по организации работ (проект организации капитального ремонта) — при комплексном капитальном ремонте.

В проект организации капитального ремонта (ПОКР) необходимо включать:

календарный план капитального ремонта;

строительный генеральный план;

ведомость объемов основных ремонтно-строительных, монтажных и специальных работ;

ведомость потребности в основных строительных конструкциях, материалах и оборудовании;

график потребности в основных строительных машинах;

график потребности в рабочих;

2. СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ НА КАПИТАЛЬНЫЙ РЕМОНТ

Для определения сметной стоимости капитального ремонта предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы, если объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании РД.

Локальные сметные расчеты на капитальный ремонт составляются на основе:

— задания на разработку проектно-сметной документации;

— результатов механического обследования зданий;

— описи работ на капитальный ремонт объекта;

— действующих сметных нормативов и показателей на виды ремонта, а также свободных (рыночных) цен и тарифов на продукцию производственно-технического назначения и услуги.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль (плановые накопления).

Локальные сметные расчеты (сметы) составляются, как правило, по рекомендуемым Госстроем России формам.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются свободные (договорные) цены на строительную продукцию.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сводные сметные расчеты стоимости капитального ремонта предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость капитального ремонта предприятий, зданий, сооружений или их очередей, если предусматривается ремонт группы домов и домов со встроенными помещениями. При этом в отдельный вид работ могут выделяться наружные сети, общие для группы домов.

Сводкой затрат могут объединяться два и более сводных сметных расчета стоимости капитального ремонта.

3. ОСНОВНЫЕ ПОЛОЖЕНИЯ СИСТЕМЫ ЦЕНООБРАЗОВАНИЯ И СМЕТНОГО

НОРМИРОВАНИЯ В КАПИТАЛЬНОМ РЕМОНТЕ ЗДАНИЙ И СООРУЖЕНИЙ

В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ

При составлении сметной документации на капитальный ремонт объектов жилищно-гражданского назначения применяются общие с капитальным строительством принципы сметного ценообразования.

В условиях рыночных отношений стоимость ремонта определяется инвестором (заказчиком) и подрядчиком на равноправной основе в процессе заключения договора подряда (контракта) на капитальный ремонт зданий и сооружений.

Цена каждого объекта ремонта определяется сметой (расцененной описью работ), составляемой по установленным для капитального ремонта нормам, тарифам и расценкам.

При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие основные методы определения стоимости:

Источник

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания – это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

Согласно п. 3.4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

– на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

– на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб. Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб. В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета. Одновременно их передача отражается на соответствующих забалансовых счетах. Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.

Особенности планирования расходов на ремонт зданий и сооружений

Особенности планирования расходов на ремонт оборудования

Особенности планирования расходов на ремонт автотранспорта

Качественное планирование расходов на ремонт основных средств — непростая задача. Это связано как с разнородностью видов и назначения основных средств, так и с техническими требованиями к их ремонту.

Чтобы корректно рассчитать расходы по ремонту основных средств на планируемый период, необходимо, во-первых, делать расчеты отдельно по объектам основных средств, а во-вторых — использовать при планировании не только прогнозы показателей деятельности компании, но и нормативно-техническую документацию по эксплуатации основных средств.

Наибольшая часть расходов по ремонту приходится на три основные группы основных средств:

• здания и сооружения;

• оборудование;

• автотранспорт.

Рассмотрим особенности планирования расходов на ремонт в такой же группировке.

Особенности планирования расходов на ремонт зданий и сооружений

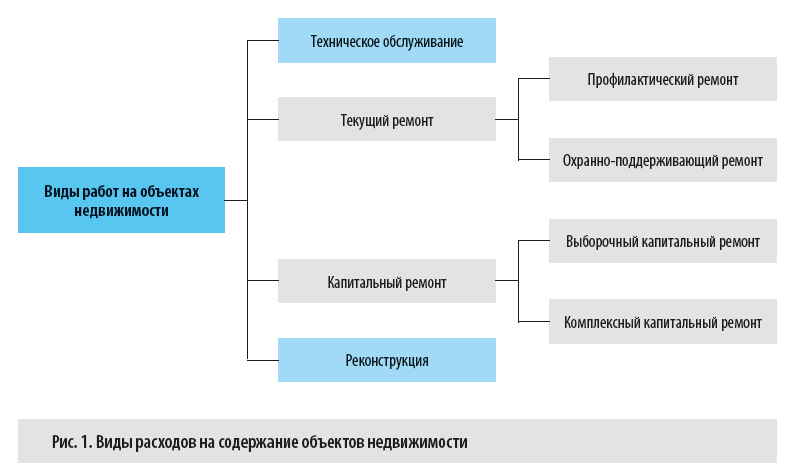

Здания, отдельные помещения, сооружения и тому подобные объекты — это недвижимое имущество компании. В процессе его эксплуатации неизбежно возникают расходы, связанные как с поддержанием характеристик этих основных средств, так и с их восстановлением. Эти расходы в зависимости от видов выполняемых работ можно подразделить на четыре группы (рис. 1).

Рассмотрим сущность и состав работ на объектах недвижимости по указанным группам.

• Техническое обслуживание.

Включает в себя работы по устранению неисправностей и мелкому ремонту в ходе проведении осмотров отдельных элементов и помещений объектов недвижимости, например:

– регулировка и наладка различных инженерных систем;

– подготовка инженерных систем к осенне-зимнему и весенне-летнему периодам;

– чистка и уборка помещений объекта и прилегающей территории;

– профилактические работы по поддержанию конструкций и систем объекта недвижимости в пригодном для эксплуатации состоянии.

• Текущий ремонт.

Цель текущего ремонта — предохранить объекты недвижимости от преждевременного износа конструкций и инженерного оборудования, а также устранить мелкие повреждения и неисправности. Может быть профилактическим и охранно-поддерживающим.

Профилактический ремонт — это, например, ремонт и окраска кровель, замена водосточных труб и инженерных систем, частичный ремонт окон и дверей и другие подобные работы.

Охранно-поддерживающий ремонт — постановка на растворе отдельных ослабевших или выпавших кирпичей, восстановление защитного слоя арматуры железобетонных колонн и панелей, заливка раствором мелких трещин в кирпичных стенах и т. п.

• Капитальный ремонт.

Может быть выборочным и комплексным. В ходе капитального ремонта проводятся работы по замене и восстановлению конструктивных элементов, инженерно-технического оснащения и других компонентов объектов недвижимости.

Выборочный капитальный ремонт включает в себя восстановление, замену, усиление отдельных конструктивных частей здания, инженерных систем и оборудования. Это позволяет уменьшить их физический износ, предотвратить ухудшение состояния смежных конструкций, их повреждение или разрушение.

Цель комплексного капитального ремонта — ликвидировать физический и моральный износ объектов. Для этого заменяются изношенные конструкции и инженерное оборудование, одновременно проводятся работы по благоустройству всего объекта недвижимости в целом или его отдельных помещений.

• Реконструкция объектов недвижимости.

Подразумевает частичную или полную перепланировку объекта недвижимости с изменением основных технико-экономических показателей. Например, это такие работы, как:

• возведение надстройки/пристройки к объекту недвижимости;

• повышение качественного уровня инженерного оборудования, включая наружные сети;

• замена изношенных конструкций, инженерных систем и коммуникаций на современные, более надежные и эффективные;

• строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Затраты по техническому обслуживанию планируются по отдельной от ремонтных работ статье расходов на основе утвержденных нормативов, поэтому мы их рассматривать не будем. Затраты на реконструкцию объектов недвижимости в соответствии с действующим законодательством относятся на капитальные вложения и увеличивают стоимость основных средств. А вот расходы на текущий и капитальный ремонт законодательно не разделяются и должны входить в состав текущих затрат предприятия, поэтому проанализируем, в каком порядке эти затраты планируются и на основании каких данных.

Согласно ст. 55.24 Градостроительного кодекса РФ (далее — ГрК РФ) предприятия обязаны обеспечивать техническое обслуживание зданий, сооружений, их эксплуатационный контроль и ремонт в целях поддержания безопасности зданий, сооружений в процессе их эксплуатации.

Эксплуатационный контроль за техническим состоянием зданий, сооружений осуществляется в период их эксплуатации и предполагает периодические осмотры, контрольные проверки и мониторинг состояния оснований, строительных конструкций, систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов недвижимости.

Осмотр проводится не реже двух раз в год — весной и осенью. На предприятиях осмотры проводит специальная комиссия. Результаты осмотров фиксируют в документах по учету технического состояния здания или сооружения (журнал учета технического состояния, карточка объекта недвижимости и т. п.).

Если в ходе осмотра выясняется, что необходим ремонт, комиссия составляет акт осмотра или дефектную ведомость объекта недвижимости. Эти документы являются основанием для проведения ремонтных работ и должны содержать следующие сведения:

• идентификационные данные объекта основных средств (инвентарный номер, краткую характеристику объекта, место его расположения и т. п.);

• выявленные в ходе осмотра дефекты и недостатки;

• перечень необходимых работ для приведения объекта основных средств в рабочее состояние;

• подписи членов комиссии, проводящих осмотр.

На основании акта осмотра или дефектной ведомости формируется смета на выполнение ремонтных работ.

Ремонт объекта недвижимости может выполняться как собственными силами (если на предприятии есть подразделения или сотрудники, которые могут провести ремонт), так и с помощью сторонней организации (если у предприятия нет собственных ресурсов для проведения ремонта).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2020.